Размер и доля рынка умного стекла

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 11.16 Миллиардов долларов США |

| Размер Рынка (2030) | 18.47 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.60% CAGR |

| Самый Быстрорастущий Рынок | Европа |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка умного стекла от Mordor Intelligence

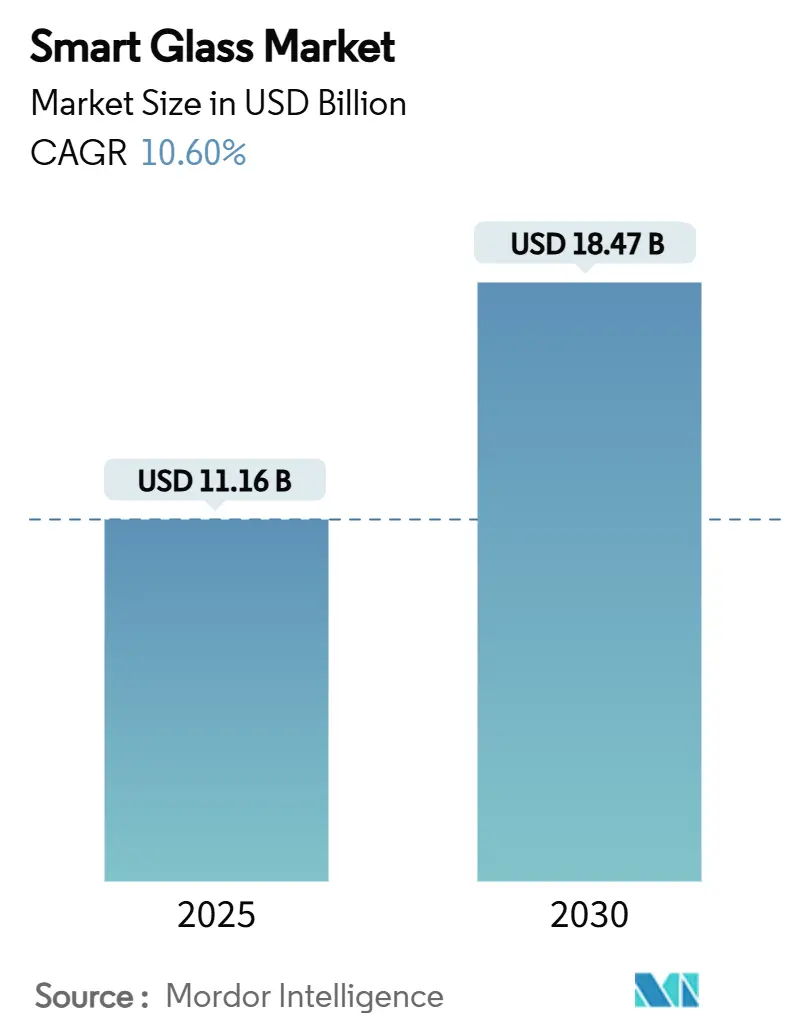

Рынок умного стекла составляет 11,16 млрд долл. США в 2025 году и, согласно прогнозам, достигнет 18,47 млрд долл. США к 2030 году, расширяясь с CAGR 10,60%. Эта траектория обусловлена обязательными нормами энергоэффективности, повышением эффективности электрохромных технологий и внедрением в премиальном автомобильном сегменте, что сокращает циклы окупаемости технологий. Коммерческие арендодатели приоритизируют контроль затрат на HVAC, автопроизводители включают динамические люки в высокомаржинальные комплектации, а материаловеды сходятся на безэлектродных устройствах, которые снижают производственные затраты. Одновременно правительственные стимулы для передового производства и фасадов, готовых к 5G, расширяют возможности рынка умного стекла.[1]U.S. Department of Energy, "2024 International Energy Conservation Code impact analysis," energy.gov

Ключевые выводы отчета

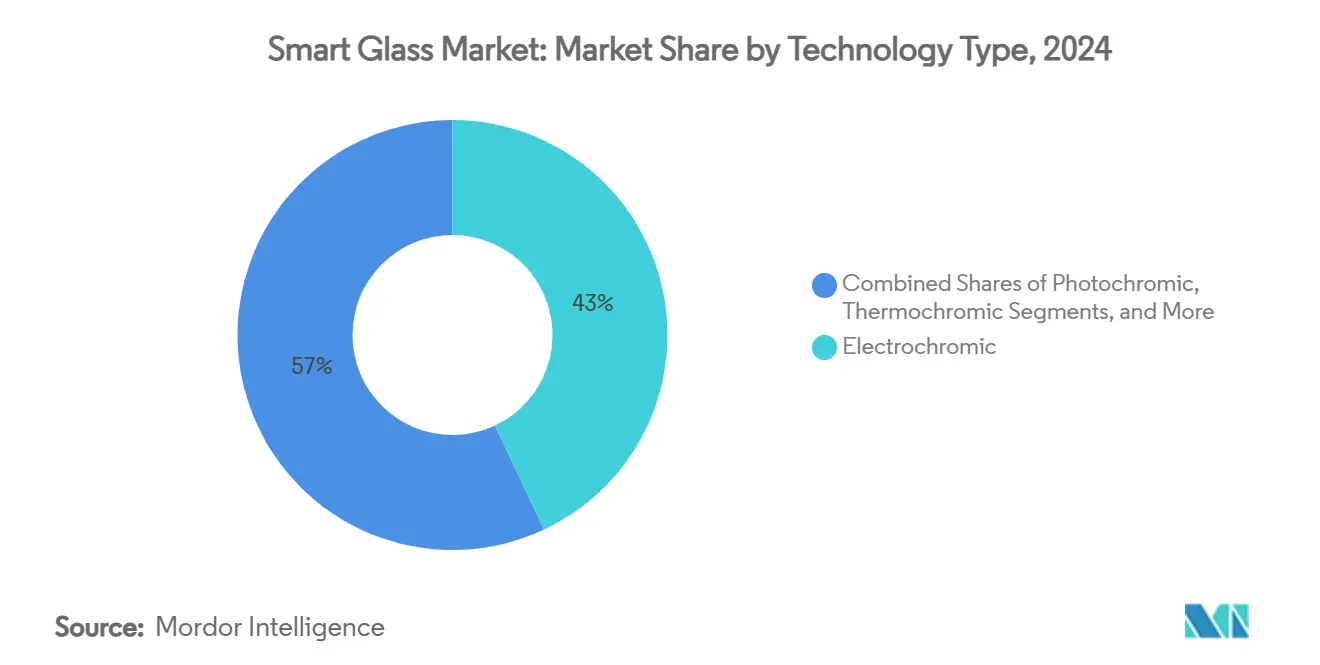

- По типу технологии электрохромные продукты занимали 43,00% доли рынка умного стекла в 2024 году, в то время как гибридные фотовольтаические варианты находятся на пути к CAGR 18,50% до 2030 года.

- По конечному пользователю коммерческие архитектурные установки лидировали с долей выручки 38,20% в 2024 году; прогнозируется, что медицинские учреждения будут развиваться с CAGR 17,50% до 2030 года.

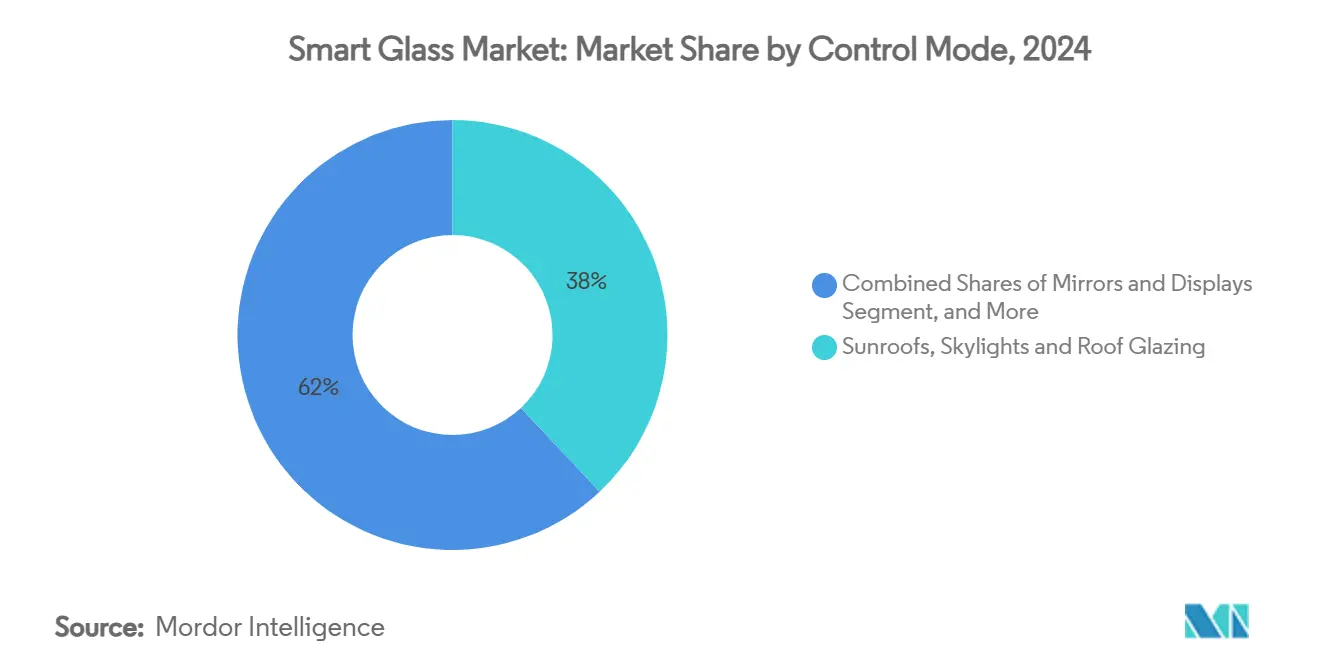

- По режиму управления проводные переключатели сохранили 34,00% доли размера рынка умного стекла в 2024 году, тогда как автоматические системы на основе датчиков будут расти с CAGR 13,42% до 2030 года.

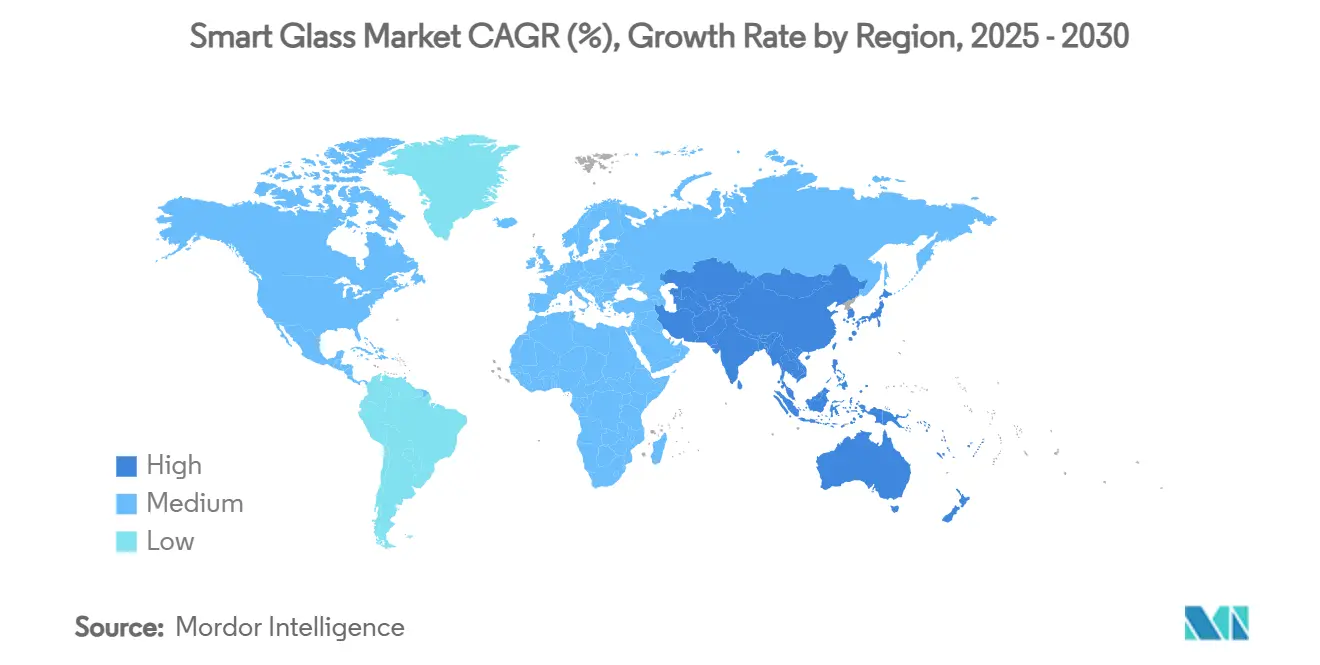

- По регионам Северная Америка захватила 34,70% выручки 2024 года, в то время как Азиатско-Тихоокеанский регион готов показать самый быстрый CAGR 14,60% в прогнозном периоде.

- AGC, Saint-Gobain и Gentex совместно контролировали более 30% поставок 2024 года, что подчеркивает умеренно концентрированную область

Тенденции и инсайты глобального рынка умного стекла

Анализ влияния драйверов

| Драйвер | (~)% влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Строгие нормы зеленого строительства и требования модернизации | +2.8% | Северная Америка и ЕС, распространяющиеся на APAC | Средний срок (2-4 года) |

| Быстрое внедрение в премиальном автомобильном остеклении и люках | +2.1% | Германия, Япония, Китай | Короткий срок (≤ 2 лет) |

| Экономия энергозатрат для операторов коммерческой недвижимости | +1.9% | Глобально, регионы с высокими энергозатратами | Долгий срок (≥ 4 лет) |

| IoT-готовые платформы стекло-как-датчик для умных зданий | +1.5% | Северная Америка, Европа, городские APAC | Средний срок (2-4 года) |

| Решения для фасадов с низкими потерями, дружественные к 5G/мм-волнам | +1.2% | Основные APAC, распространение на Северную Америку | Средний срок (2-4 года) |

| Пост-ковидный спрос на антимикробные поверхности без касания | +0.9% | Глобально, здравоохранение и коммерческий сектор | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Строгие нормы зеленого строительства и требования модернизации

Обязательные пороговые значения эффективности ограждающих конструкций, такие как Стандарты энергоэффективности зданий Калифорнии 2025 года, создают недискреционный спрос на электрохромные фасады, которые превосходят обычное остекление по критериям U-фактора и коэффициента солнечного теплопритока. Пересмотр Международного кодекса энергосбережения 2024 года обеспечивает дополнительную экономию 9,8% по сравнению с предыдущим циклом, устраняя лазейки компромиссов и повышая базовые показатели эффективности стекла. Аналогичные меры в Европе, включая инициативу гибридных печей Нидерландов, подкрепляют управляемый соответствием цикл закупок, который поднимает активность модернизации. Поскольку владельцы наблюдают снижение пиковых охлаждающих нагрузок, право на зеленое финансирование и повышенную стоимость активов, рынок умного стекла получает долговечную регулятивную поддержку.

Быстрое внедрение в премиальном автомобильном остеклении и люках

Автопроизводители развертывают крыши с динамическим контролем света для дифференциации салонов и сокращения нагрузок HVAC. Люк Solarbay PDLC от Renault обеспечивает сегментарное затемнение, используя почти 50% переработанного содержимого.[2]Renault Group, "Solarbay PDLC sunroof launch," renaultgroup.com Крыша Wonderlite на основе SPD от AGC для Mercedes S-Class Coupé сокращает потребность в кондиционировании воздуха и снижает выбросы CO₂ из выхлопной трубы. Нано-охлаждающая пленка Hyundai показывает массовую миграцию, снижая температуру салона на 12,33 °C в пилотных парках. Циклы автомобильного дизайна 3-5 лет ускоряют снижение затрат, которое распространяется на строительный сектор, расширяя адресуемую базу рынка умного стекла.

Экономия энергозатрат для операторов коммерческой недвижимости

Электрохромное остекление может сократить общее энергопотребление здания до 45%, а специальные исследования сообщают об экономии электроэнергии на кондиционирование воздуха 4,5%-9,4% в зависимости от ориентации.[3]MDPI, "Energy savings potential of electrochromic glass," mdpi.com Испытания окон PDLC в офисах Стамбула зарегистрировали 22% снижение энергопотребления всего здания наряду с смягчением бликов. Инвестиционные трасты недвижимости теперь встраивают ROI динамического стекла в модели оценки, ссылаясь на соответствие ESG и преимущества удержания арендаторов, которые сокращают окупаемость при росте тарифов на электроэнергию и падении материальных затрат. Эти экономики увеличивают проникновение на рынок умного стекла.

IoT-готовые платформы стекло-как-датчик для умных зданий

Умное стекло переходит от автономного затенения к многофункциональным узлам датчиков. Технология WAVEANTENNA от AGC превращает окна в 5G микро-базовые станции, решая проблемы покрытия внутри помещений без громоздкого оборудования. Поставщики автоматизации зданий интегрируют датчики присутствия, дневного света и температуры для алгоритмической модуляции уровней тонировки, траектория, которая объясняет CAGR 13,42% для управления на основе датчиков. Поскольку глобальные расходы на умные здания устремляются к 328,62 млрд долл. США к 2029 году, стекло, которое удваивается как интерфейс данных, становится фундаментальной инфраструктурой.

Анализ влияния ограничений

| Ограничение | (~)% влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокая первоначальная стоимость против обычного остекления | -1.8% | Глобально, чувствительные к цене рынки | Короткий срок (≤ 2 лет) |

| Проблемы надежности в экстремальных климатах | -1.2% | Горячие и холодные экстремумы | Средний срок (2-4 года) |

| Ограничения соответствия EMI-эмиссии для больших EC фасадов | -0.9% | Северная Америка и ЕС | Средний срок (2-4 года) |

| Узкие места поставок специальных EC прекурсоров | -0.7% | Концентрированный Азиатско-Тихоокеанский регион | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокая первоначальная стоимость против обычного остекления

Электрохромные окна все еще стоят 180-250 долл. США за м² против 20-30 долл. США за м² для стандартных единиц. Аналитики определяют 215 долл. США за м² (20 долл. США за фт²) как переломную точку для массовой замены, что провоцирует инновационную гонку. Прототипы безэлектродного электрохромного стекла снизили затраты до 80 долл. США за м², убрав слои оксида индия-олова. Плазменное химическое осаждение из паровой фазы обещает затраты около 5,26 долл. США за м² при годовом масштабе 1,4 миллиона м². Сложность установки снижается по мере роста знакомства подрядчиков, но ценовое сопротивление остается главным ограничивающим фактором в чувствительных к затратам сегментах рынка умного стекла.

Проблемы надежности в экстремальных климатах

Температурные колебания замедляют скорость переключения и обесцвечивают оптический контраст. Полевые тесты показывают, что EC пленки отстают в условиях ниже нуля, а продолжительная жара вызывает неравномерность тонировки. Устройства на основе оксида вольфрама, легированного титаном, теперь обеспечивают 85% модуляции и 95,61% стабильности циклов, смягчая как деградацию в жаркую погоду, так и риски замерзания-оттаивания. Поставщики предлагают климатически специфичные гарантии при переходе на твердотельные электролиты, однако долгосрочные данные по различным географическим регионам остаются ограниченными.

Сегментный анализ

По типу технологии: доминирование электрохромного сталкивается с вызовом гибридного

Электрохромные решения доминировали в 2024 году с 43,00% доли рынка умного стекла. Их низкое энергопотребление, постепенное тонирование и проверенный жизненный цикл в 50 000 циклов делают их выбором по умолчанию для больших фасадов и корпоративных кампусов. Размер рынка умного стекла для электрохромных продуктов прогнозируется к расширению с 4,80 млрд долл. США в 2025 году до 7,70 млрд долл. США к 2030 году с CAGR 9,8%. Дорожные карты снижения затрат от встроенного напыления до полностью твердотельных химий сохраняют предсказуемость капитальных бюджетов. Тем временем гибридное фотовольтаическое стекло масштабируется с CAGR 18,50%, используя прозрачную органическую фотовольтаику, которая уже достигла 12,3% эффективности ячеек в проекте CitySolar в Дании.[4]Euronews, "Transparent solar cell efficiency record," euronews.com NEXT Energy Technologies оценивает, что эти панели могут компенсировать 25% типичного офисного спроса, сохраняя архитектурную прозрачность, позиционируя гибриды как разрушителя, который бросает вызов электрохромному доминированию.

Продукты с взвешенными частицами поддерживают нишу, где критично переключение за доли секунды - кабины пилотов, железнодорожные вагоны и роскошные седаны. Окна с полимерно-диспергированными жидкими кристаллами проникают в медицинские палаты и конференц-залы как низковольтные перегородки приватности. Термохромные и фотохромные варианты остаются ограниченными пассивными климатами, но их беспроводная установка привлекает бюджеты модернизации. Технологический стек, таким образом, бифуркируется: электрохромное для энергетических мандатов и гибридное PV для фасадов с нулевым потреблением, с SPD и PDLC, покрывающими случаи использования скорости и приватности.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: медицинские учреждения обеспечивают самый быстрый рост

Коммерческие приложения недвижимости захватили 38,20% выручки 2024 года через широкое внедрение в офисах и розничной торговле. Сегмент полагался на экономию энергии, оптимизацию дневного света и ESG аккредитацию для оправдания премиальных затрат. Размер рынка умного стекла для коммерческой недвижимости прогнозируется к росту с CAGR 9,6%, переходя с 4,27 млрд долл. США в 2025 году до 6,75 млрд долл. США в 2030 году. Здравоохранение, однако, обеспечивает самый крутой CAGR 17,50%, поскольку протоколы контроля инфекций привилегируют приватность без касания. Отделения интенсивной терапии развертывают мгновенно непрозрачные PDLC панели для сокращения стирки штор, в то время как психиатрические отделения используют ударостойкое динамическое стекло для баланса наблюдения за пациентами с достоинством.

Автомобильное остекление остается третьим столпом выручки, особенно в роскошных и электрических транспортных средствах, где динамические световые люки компенсируют разряжающий батарею HVAC. Внедрение в жилом секторе медленнее, но налоговые стимулы и более низкие цены модулей сдвигают повествование ROI для высокоэффективных домов. Аэрокосмический сектор, железнодорожный и морской прогрессируют стабильно, хотя и с меньших баз, а потребительская электроника экспериментирует с миниатюризированными электрохромными экранами и AR-гарнитурами.

По режиму управления: системы на основе датчиков набирают обороты

Проводные настенные панели сохранили долю 34,00% в 2024 году, потому что электрики привыкли к низковольтным прокладкам, которые сочетаются с осветительными цепями. Тем не менее, датчики присутствия и дневного света, встроенные в остекление, подпитывают CAGR 13,42% для автономных режимов, которые согласуются с развертываниями BAS умных зданий. Размер рынка умного стекла, относящийся к управляемым датчиками единицам, прогнозируется к росту с 1,96 млрд долл. США в 2025 году до 3,70 млрд долл. США в 2030 году. Контроллеры теперь смешивают люксметры, термисторы и радио Bluetooth Low Energy для передачи данных в циклы оптимизации ИИ.

Удаленные RF брелоки и слайдеры остаются актуальными для эксклюзивных роскошных зон. Интеграция смартфонов и голосовых помощников показывает сильное потребительское притяжение в жилых модернизациях, но поднимает проблемы кибербезопасности в объектах с высокой безопасностью. В перспективе, нативные модули, готовые к Matter, ожидаются стандартизировать стек протоколов через приборы, освещение и динамические окна, встраивая умное стекло глубже в оркестровку всего здания.

По применению: внутренние перегородки показывают сильный рост

Люки, мансардные окна и остекление крыш совместно представляли 38,00% заказов 2024 года. Спрос на автомобильные крыши, в сочетании с собирающими дневной свет атриумами в розничной торговле и транспортных узлах, поддерживает львиную долю. Внутренние перегородки - самый быстрорастущий сегмент, показывающий CAGR 14,12% на основе гибких офисных планировок и гигиенического дизайна эры пандемии. Внутренние перегородки составили 12% размера рынка умного стекла в 2025 году и должны достичь 1,20 млрд долл. США к 2030 году.

Фасады и навесные стены сохраняют стабильный спрос, хотя рост замедляется, поскольку первые волны внедрения насыщают эталонные кампусы. Зеркала, проекционные дисплеи и интегрированная сигнализация составляют специализированную нишу, сочетающую оптические покрытия с электроникой. В каждом сценарии команды дизайна ценят динамическое стекло за слияние дневного света, приватности и функциональности дисплея без добавления механических жалюзи или штор, дополнительно встраивая его в повествование рынка умного стекла.

Географический анализ

Северная Америка закрепила 34,70% выручки 2024 года, поскольку строительный код Калифорнии поднял базовые показатели остекления, а федеральный акт CHIPS направил стимулы на фабрики высокочистого стекла. Расширение плавленого кварца Corning на 315 млн долл. США в Нью-Йорке иллюстрирует созревание местной цепочки поставок, которое снижает время выполнения заказов и подкрепляет пятилетние сервисные гарантии. Региональный рынок умного стекла также поддерживается спросом OEM на панорамные крыши и государственно-частными программами модернизации, нацеленными на федеральную собственность.

Азиатско-Тихоокеанский регион показывает самый быстрый CAGR 14,60% до 2030 года, движимый кампусом OLED BOE в Китае на 8,8 млрд долл. США, пилотами 5G фасадов в Японии и обновлениями EV-стекла в Южной Корее. Китайские производители, такие как Fuyao, добавляют мощности автомобильного класса на 5,8 млрд юаней, усиливая экономию от масштаба, которая сжимает продажные цены. Хотя ограничения прекурсоров оксида вольфрама создают риск поставок, региональные правительства ускоряют локализованную добычу и переработку для укрепления стратегической автономии.

Европа продвигается стабильными темпами, подкрепленная более строгими рейтингами EPC и субсидиями волны ремонта. Низкоуглеродное стекло ORAÉ от Saint-Gobain и многосайтовое расширение AGC Interpane подтверждают региональный фокус на переработанном содержимом и производстве с нулевым потреблением. Однако повышенные цены на электроэнергию и перекрывающиеся разрешительные рамки ослабляют профили доходности в массовом жилье, направляя спрос к коммерческим башням и премиальным модернизациям. Вместе эти динамики поддерживают географически диверсифицированный след рынка умного стекла.

Конкурентная среда

Рынок умного стекла умеренно фрагментирован. AGC, Saint-Gobain и Gentex обеспечивают масштаб через вертикально интегрированные линии флоат-стекла, производство пленок и OEM каналы. Только Gentex поставляет более 50 миллионов затемняемых устройств ежегодно и расширяет свою платформу HomeLink в экосистемы умного дома. Банкротство View в 2024 году и реструктуризация в 2025 году под Cantor Fitzgerald и RXR подчеркивают волатильность для капиталоемких чистых игроков.

Стратегические направления все больше нацелены на паритет затрат и системную интеграцию вместо инкрементальных улучшений диапазона тонировки. AGC сочетает стекло с встроенными 5G антеннами для монетизации связи. SageGlass Harmony от Saint-Gobain автоматически регулирует градацию тонировки для баланса дневного света и бликов. Кампус AMOLED BOE на 9 млрд долл. США позиционирует его для смешивания панелей дисплеев с динамическим остеклением, предвещая фасады со встроенными экранами. Консолидация вероятна, поскольку действующие лица приобретают нишевые стартапы датчиков или пленок для закрытия пробелов в возможностях, подталкивая рынок умного стекла к меньшему количеству более широких поставщиков.

В перспективе оценочные карты поставщиков будут зависеть от доставленной стоимости за квадратный метр, углеродного следа всего жизненного цикла и совместимости с цифровыми платформами. Фирмы, неспособные разблокировать устойчивость денежных потоков, либо повернутся к лицензионным моделям, либо выйдут, отражая паттерн консолидации полупроводников.

Лидеры индустрии умного стекла

-

View Inc.

-

Corning Incorporated

-

Gentex Corporation

-

Smart Films International

-

Argil Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в индустрии

- Январь 2025: Gentex представила пленочные электрохромные люки и козырьки со встроенными дисплеями, плюс решения HomeLink Smart Home для профессионально установленных систем.

- Январь 2025: Ambilight представила продукт второго поколения для всего автомобиля черного электрохромного стекла с 40-кратным фактором затемнения, нацеленный на глобальных OEM.

- Январь 2025: BOE подписала контракт на 9 млрд долл. США на комплекс AMOLED Gen-8.6 в Чэнду, Китай, с массовым выпуском, запланированным на конец 2026 года.

- Январь 2025: Corning объявила о расширении в Нью-Йорке на 315 млн долл. США для высокочистого плавленого кварца и ультра-низкорасширяющегося стекла, частично финансируемого стимулами акта CHIPS.

Область охвата глобального отчета по рынку умного стекла

Умное стекло определяется как класс электрически активного стекла, который позволяет создавать 'интеллектуальные перегородки' в определенной области. Эти стекла в настоящее время развертываются в ключевых применениях, таких как строительство, автомобильная и авиационная промышленность, для обеспечения активного контроля света в среде. Рынок умного стекла сегментирован по типу (электрохромное, устройство с взвешенными частицами (SPD), жидкий кристалл, пассивное), конечному пользователю (автомобильная промышленность, архитектурная, авионика) и географии.

| Электрохромное |

| Устройство с взвешенными частицами (SPD) |

| Полимерно-диспергированный жидкий кристалл (PDLC) |

| Термохромное |

| Фотохромное |

| Гибридное и фотовольтаическое |

| Автомобильная промышленность |

| Архитектурная - жилая |

| Архитектурная - коммерческая |

| Авионика |

| Морская отрасль |

| Железнодорожная |

| Потребительская электроника и носимые устройства |

| Медицинские учреждения |

| Другие конечные пользователи |

| Проводной выключатель / настенная панель |

| Пульт дистанционного управления / RF контроллер |

| Панель диммера / слайдер |

| Смартфон / голосовой помощник |

| Автоматическое управление на основе датчиков |

| Фасады и навесные стены |

| Внутренние перегородки и панели приватности |

| Люки, мансардные окна и остекление крыш |

| Зеркала и дисплеи |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| ASEAN | ||

| Остальная Азия-Тихий океан | ||

| Ближний Восток и Африка | Ближний Восток | Турция |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Катар | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Египет | ||

| Остальная Африка | ||

| По типу технологии | Электрохромное | ||

| Устройство с взвешенными частицами (SPD) | |||

| Полимерно-диспергированный жидкий кристалл (PDLC) | |||

| Термохромное | |||

| Фотохромное | |||

| Гибридное и фотовольтаическое | |||

| По конечному пользователю | Автомобильная промышленность | ||

| Архитектурная - жилая | |||

| Архитектурная - коммерческая | |||

| Авионика | |||

| Морская отрасль | |||

| Железнодорожная | |||

| Потребительская электроника и носимые устройства | |||

| Медицинские учреждения | |||

| Другие конечные пользователи | |||

| По режиму управления | Проводной выключатель / настенная панель | ||

| Пульт дистанционного управления / RF контроллер | |||

| Панель диммера / слайдер | |||

| Смартфон / голосовой помощник | |||

| Автоматическое управление на основе датчиков | |||

| По применению | Фасады и навесные стены | ||

| Внутренние перегородки и панели приватности | |||

| Люки, мансардные окна и остекление крыш | |||

| Зеркала и дисплеи | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| ASEAN | |||

| Остальная Азия-Тихий океан | |||

| Ближний Восток и Африка | Ближний Восток | Турция | |

| Саудовская Аравия | |||

| Объединенные Арабские Эмираты | |||

| Катар | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Египет | |||

| Остальная Африка | |||

Ключевые вопросы, на которые дан ответ в отчете

Каков текущий размер рынка умного стекла?

Рынок умного стекла составляет 11,16 млрд долл. США в 2025 году и прогнозируется достичь 18,47 млрд долл. США к 2030 году.

Какая технология занимает наибольшую долю рынка умного стекла?

Электрохромное стекло лидирует с 43,00% выручки 2024 года благодаря своей энергосберегающей производительности.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом для умного стекла?

Массивные капитальные инвестиции китайских, японских и корейских производителей и широко распространенные проекты фасадов, готовых к 5G, обеспечивают региональный CAGR 14,60%.

Сколько энергии может сэкономить умное стекло в коммерческих зданиях?

Исследования показывают, что установки электрохромного стекла могут сократить общее энергопотребление здания до 45%, с сокращением электричества на охлаждение на 4,5%-9,4%.

Каков самый большой барьер для более широкого внедрения умного стекла?

Высокая первоначальная стоимость против обычного остекления остается ведущим ограничением, хотя новые безэлектродные устройства толкают затраты к 80 долл. США за м².

Какой сектор конечных пользователей растет быстрее всего?

Медицинские учреждения показывают самый быстрый CAGR 17,50%, поскольку больницы используют преимущества приватности без касания и контроля инфекций.

Последнее обновление страницы: