Объем рынка полупроводникового оборудования

| Период исследования | 2019-2029 |

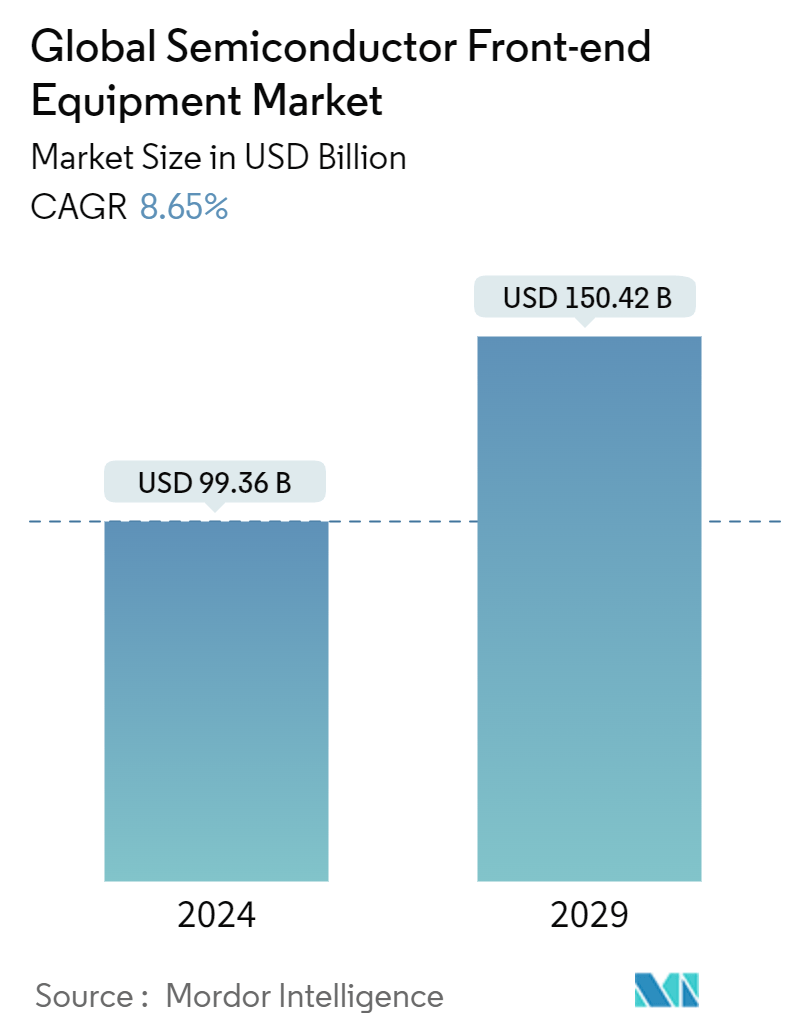

| Размер рынка (2024) | USD 99.36 млрд |

| Размер рынка (2029) | USD 150.42 млрд |

| CAGR(2024 - 2029) | 8.65 % |

| Самый Быстрорастущий Рынок | Северная Америка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация рынка | Терпимая |

Основные игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Как мы можем помочь?

Анализ рынка полупроводникового оборудования

Объем мирового рынка полупроводникового оборудования оценивается в 99,36 млрд долларов США в 2024 году и, как ожидается, достигнет 150,42 млрд долларов США к 2029 году, увеличиваясь в среднем на 8,65% в течение прогнозируемого периода (2024-2029 гг.).

Процедура предварительного этапа требует множества сложных фаз для преобразования пластины в готовое устройство. Эти этапы включают в себя очистку пластин, окисление и фотолитографию модельных устройств, а также этапы травления, осаждения, легирования и металлизации. Для управления технологическим процессом используется контрольно-измерительное оборудование. На этом этапе пластины проверяются для выявления неровностей, которые потенциально могут вызвать проблемы с конечным продуктом. В дополнение к этому также используются оптические методы, и для поиска мельчайших дефектов часто требуется электронно-лучевой контроль.

- Ожидается, что спрос на полупроводниковое оборудование будет заметно вырос, поскольку некоторые из крупных компаний-производителей периферийного оборудования зафиксировали рекордную выручку на фоне спада в полупроводниковой промышленности, а не умеренную и краткосрочную коррекцию. Это было обусловлено расширением производственных мощностей, новыми проектами и высоким спросом на передовые технологии и решения на рынке фронтального оборудования. После регистрации рекордных значительных продаж в прошлом году оборудование для производства полупроводниковых пластин, которое включает в себя оборудование для обработки пластин, фабрики и оборудование для масок/прицельных сеток, по прогнозам, будет немного низким в 2023 году, и это сокращение знаменует собой значительное улучшение. Пересмотр прогноза в сторону повышения в первую очередь связан с высокими расходами Китая на оборудование. Рынок рос, справляясь с неопределенностью, вызванной геополитическими проблемами, в том числе правилами экспортного контроля правительств США и Нидерландов и глобальными макроэкономическими опасениями, связанными с инфляцией, ростом процентных ставок и снижением темпов роста ВВП в некоторых странах.

- Потребительская электроника является самым быстрорастущим сегментом, способствующим расширению рынка. Использование смартфонов, которое, как ожидается, будет расти с ростом населения, является ключевым драйвером этого рынка. Потребительская электроника является движущей силой отрасли из-за повышенного спроса на планшеты, смартфоны, ноутбуки, компьютеры и носимые гаджеты. По мере развития полупроводников быстро интегрируются новые области рынка, такие как машинное обучение.

- Самые увлекательные технологии будущего, такие как искусственный интеллект, Интернет вещей, квантовые вычисления и усовершенствованные беспроводные сети, в настоящее время поддерживаются полупроводниками. Полупроводники и микроэлектроника развиваются, чтобы удовлетворить сложные требования постоянно меняющейся цифровой среды, поскольку мир плавно интегрирует прорывные технологии во все аспекты жизни. Большие данные и искусственный интеллект стимулируют этот рост и требуют меньших по размеру и более мощных чипов, что усложняет их производство и увеличивает потребность в технологических инновациях.

- Быстрый прогресс в области хранения данных, вычислительной мощности и алгоритмов позволил разработать и внедрить системы ИИ. Растущее использование цифровых устройств и Интернета привело к появлению больших объемов данных. Системы ИИ полагаются на большие наборы данных для обучения и повышения своей производительности.

- Интернет вещей (IoT), большие данные, облачное производство, киберфизические системы (CPS), интернет услуг (IoS), робототехника, дополненная реальность и другие новые технологии включены в идею Индустрии 4.0. Создание дополнительных интеллектуальных промышленных процессов зависит от внедрения этих технологий, которые объединят физический и цифровой миры, охватив несколько будущих промышленных достижений.

- Полупроводниковая промышленность потерпела неудачу в производстве достаточного количества полупроводников для удовлетворения спроса отрасли из-за остановки, вызванной пандемией COVID-19. Эта аномалия существенно повлияла на мировой бизнес, что привело к увеличению спроса на передовые чипы со стороны потребителей в различных секторах. Влияние на схемы и производителей микросхем было более серьезным. Из-за нехватки рабочей силы многие упаковочные заводы в Азиатско-Тихоокеанском регионе столкнулись с рядом операционных проблем. Однако, несмотря на пандемию COVID-19 и трудности с упаковкой, предприятия по производству полупроводников в регионе продолжали работать с высокой производительностью.

Тенденции рынка полупроводникового оборудования

Завод по производству полупроводников станет крупнейшей отраслью для конечных потребителей

- После этапа проектирования полупроводниковые чипы производятся или изготавливаются на предприятиях, называемых фабриками или литейными цехами. При предварительном производстве чипы изготавливаются на круглых листах кремния или, реже, других полупроводниковых материалов, называемых пластинами, обычно около 8 или 12 дюймов в диаметре.

- Производство — это процесс, который превращает конструкции в чипы, полагаясь на различные малые и средние предприятия и материалы. Сначала печь формирует цилиндр из кремния, который разрезается на пластины в форме диска. Предприятия по производству полупроводников (fabs) превращают чипы в пластины в два этапа формирование транзисторов и других электрических устройств в слоях материала внутри кремния и формирование металлических соединений между электрическими устройствами в изоляционных слоях над кремнием. Вместе электрические устройства и межсоединения образуют цепи.

- Фирмы со штаб-квартирами в США, Тайване, Южной Корее, Японии и Китае контролируют большую часть мирового рынка и производственных мощностей, которые также физически расположены в этих странах. Разработка полупроводниковой продукции требует слаженной работы для многих предприятий (от материалов до логистики). Сложный процесс изготовления полупроводниковых приборов также увеличил стоимость разработки. Компании используют различные бизнес-модели, чтобы снизить расходы и выжить в полупроводниковой отрасли.

- В ноябре 2023 года Китай привез 42 литографические системы на сумму 816,8 млн долларов США. Нидерланды поставили 16 литографических систем на общую сумму 762,7 млн долларов США, что в десять раз больше, чем в предыдущем году. Кроме того, в октябре Китай импортировал 21 систему из Нидерландов. Японские компании Canon и Nikon также поставляли в Китай инструменты для литографии. Таким образом, ожидается пересмотр в сторону повышения спроса на исходное оборудование на заводах по производству полупроводников.

- Ожидается, что мировая экономика восстановится, а спрос на комплектующие будет расти не только за счет роста рынков смартфонов, серверов, ноутбуков, телевизоров и автомобилей в следующем году, но и за счет продолжающегося развертывания сетей нового поколения, включая базовые станции 5G и технологии Wi-Fi 6.

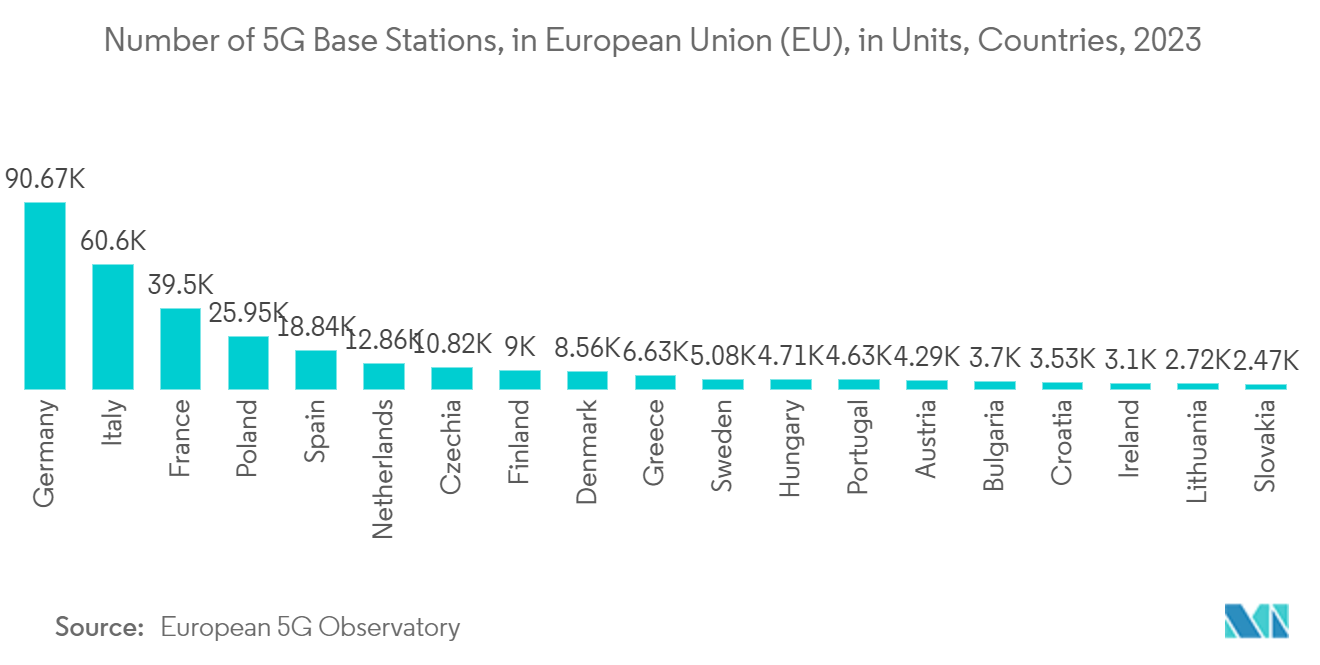

- По данным Европейской обсерватории 5G, по состоянию на 2023 год в Германии было установлено около 90 000 базовых станций 5G среди государств-членов Европейского союза (ЕС). Разработка и производство этих чипов, а также их исследования могут обеспечить сотни тысяч высокооплачиваемых рабочих мест, что делает оншоринг/решоринг популярной темой в политическом плане. Именно поэтому литейные заводы и компании, производящие оборудование, планируют и планируют огромные инвестиции в свои задние дворы. Например, TEL объявила о планах инвестировать более 600 миллионов долларов США в производственные мощности по производству оборудования в Японии.

- IDM по-прежнему играют значительную роль, инвестируя в мощности по производству полупроводниковых пластин. Например, в июне 2023 года Intel и правительство Германии объявили о подписании пересмотренного письма о намерениях по планированию передовой площадки по производству полупроводниковых пластин в Магдебурге с выделением более 30 млрд евро на два первых в своем роде европейских завода по производству полупроводников. По сообщениям южнокорейских СМИ, в декабре 2023 года компания приобрела у ASML шесть литографических машин EUV с высоким уровнем NA, поставки которых запланированы на 2024 год. Ожидается, что это приобретение станет ее секретным оружием, чтобы обогнать Samsung и TSMC по 2-нм узлу.

- В июле 2023 года Samsung объявила, что потратит 17 миллиардов долларов США на строительство завода по производству полупроводников на участке земли площадью 1 200 акров в Остине, штат Техас. Из-за геополитической напряженности между Китаем и Тайванем производители чипов обратились к Соединенным Штатам для производства. Благодаря низким налогам и новым субсидиям Техас стал подходящим местом для ведения бизнеса. Мировые компании по производству оборудования для производства полупроводников расширяют производственные мощности в Южной Корее. В течение следующих 20 лет компания планирует инвестировать 230 млрд долларов США в новый отечественный производственный центр, привлекая других игроков и развивая систему поставок чипов.

Ожидается, что Китай будет занимать значительную долю рынка

- По данным CSET, Китай занимает заметную долю рынка во всех основных сегментах, за исключением сборочных и упаковочных инструментов. Тем не менее, Китай сталкивается с наибольшей проблемой в инструментах литографии, особенно в фотолитографии в экстремальном ультрафиолетовом диапазоне (EUV) и фотолитографии в глубоком ультрафиолетовом диапазоне (DUV).

- Импринтная литография, электронный луч, лазерная литография, оборудование для обработки резистов, проверка фотошаблонов и инструменты для ремонта представляют собой значительные препятствия. В течение последних нескольких лет Китай последовательно инвестировал в импорт передового литографического оборудования для поддержки своей индустрии микросхем.

- Однако, обладая технологическими возможностями, страна постоянно стремится повысить свою зависимость от фронтального оборудования и инвестировать значительные средства для его вывода на рынок.

- В декабре 2023 года китайская компания Shanghai Micro Electronics Equipment Group (SMEE), специализирующаяся на инструментах для литографии, представила свою первую машину, способную обрабатывать пластины по передовой технологии 28-нм класса. Это значительное достижение подчеркивает приверженность SMEE созданию передовых литографических машин. Сканер, известный как SSA/800-10W, знаменует собой важную веху для компании.

- Санкции США были сформулированы, чтобы помешать прогрессу Китая в разработке самых передовых чипов во всем мире, поскольку технологическое соперничество между двумя странами усиливается. SMIC и другие производители микросхем стремятся повысить автономию страны путем развития производства чипов. SMIC тесно сотрудничает с местными производителями инструментов, используя свое передовое литографическое оборудование, и обращается за внешней помощью к Huawei для повышения производительности передовых узловых процессов.

- Из-за продолжающихся санкций США в отношении китайских технологий регион стремится к самодостаточности. Китайское правительство вкладывает значительные средства в исследования и разработку передовых технологий производства микросхем. Это также побуждает местных производителей переключить свое внимание на чипы с более высоким узлом для различных применений в экономике и развивающихся отраслях, таких как электромобили (EV). Ожидается, что растущие правительственные инициативы и растущие инвестиции местных вендоров в стимулирование внутреннего производства чипов создадут заметный спрос на рынке потребительских чипов.

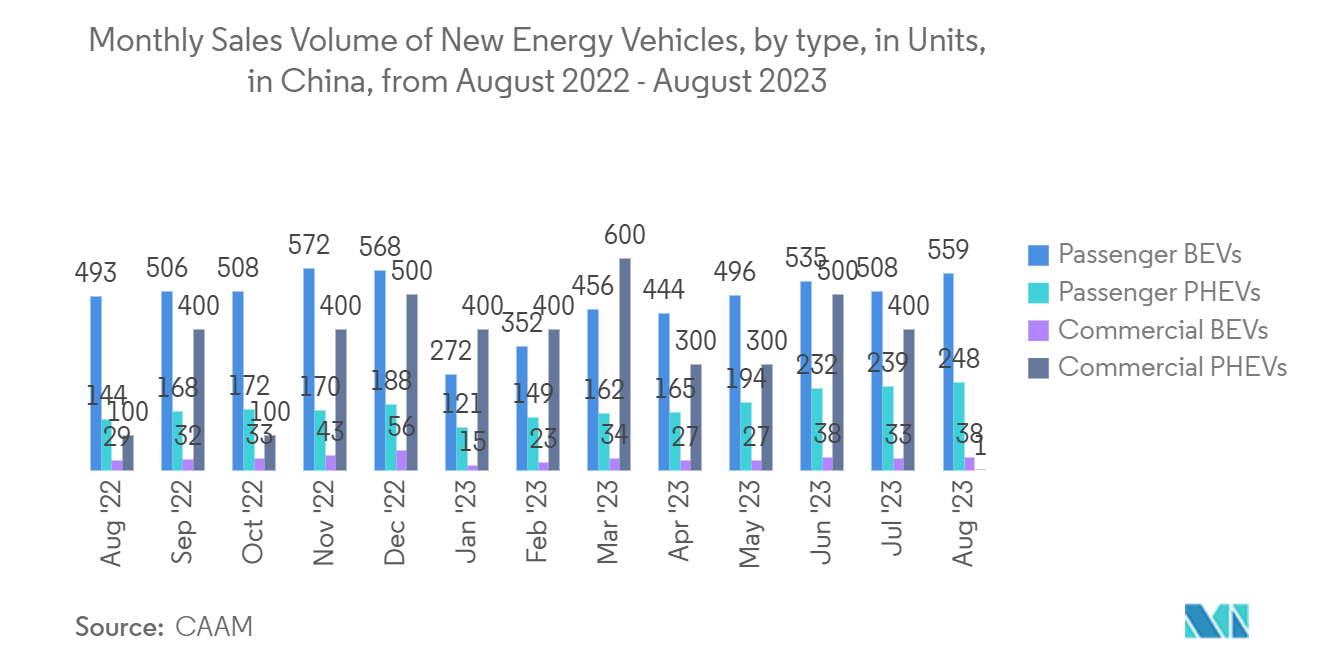

- По данным CAAM, в августе 2023 года продажи автомобилей на новых источниках энергии в Китае составили примерно 846 000 единиц, из которых 808 000 были легковыми электромобилями и 39 000 — коммерческими электромобилями. Продажи легковых электромобилей на аккумуляторных батареях (BEV) и гибридных электромобилей (PHEV) составили 559 000 и 248 000 единиц соответственно.

Обзор отрасли полупроводникового оборудования

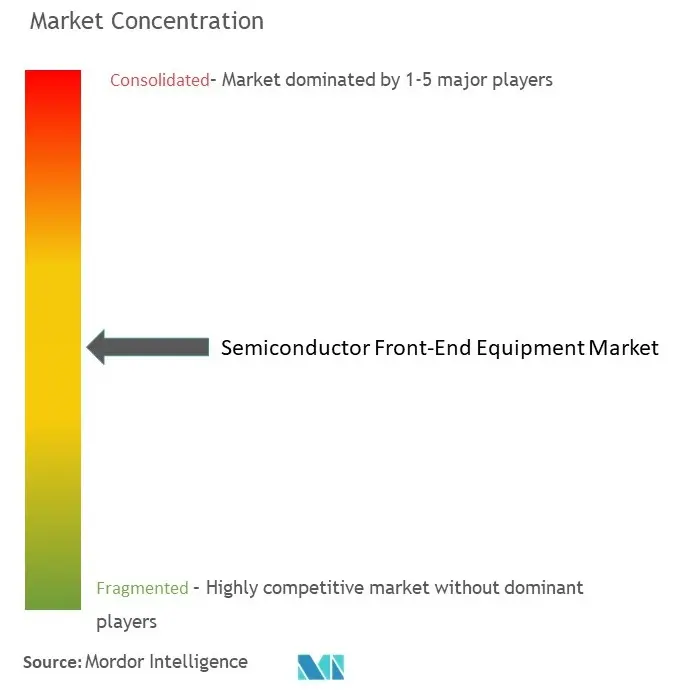

Рынок полупроводникового оборудования является частично консолидированным, с такими крупными игроками, как Applied Materials Inc., ASML Holding NV, Tokyo Electron Limited, LAM Research Corporation и KLA Corporation. Участники рынка внедряют такие стратегии, как партнерства, инновации и приобретения, чтобы расширить свои продуктовые предложения и получить устойчивое конкурентное преимущество.

- Февраль 2024 г. - ASML Holding NV представила свою новейшую машину для производства микросхем, High-NA extreme ultraviolet, стоимостью 350 миллионов евро и весом с два Airbus A320. Intel Corp. обеспечила первую поставку для своего завода в Орегоне, а производство чипов должно начаться в конце следующего года. В машине используются полупроводниковые линии толщиной 8 нанометров, что в 1,7 раза меньше, чем у предшественника, что повышает плотность чип-транзисторов для увеличения скорости обработки и памяти.

- Январь 2024 г. - Applied Materials Inc. сотрудничает с Google для продвижения технологий дополненной реальности (AR). Это партнерство использует опыт Applied Materials в области материаловедения с платформами Google для разработки легких систем визуального отображения для следующей эры дополненной реальности. Цель состоит в том, чтобы ускорить создание нескольких поколений AR-продуктов, приложений и сервисов.

Лидеры рынка полупроводникового оборудования

-

Applied Materials Inc.

-

ASML Holding NV

-

Tokyo Electron Limited

-

LAM Research Corporation

-

KLA Corporation

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка полупроводникового оборудования

- Февраль 2024 г. - На конференции SPIE Advanced Lithography + Patterning компания Applied Materials представила новую линейку продуктов для удовлетворения сложных требований к нанесению рисунков на чипы в эру ангстрема, в частности, на 2-нм техпроцессах и ниже. В портфеле используются инновационные методы материаловедения и метрологии для решения проблем, связанных с EUV и EUV с высоким уровнем NA, таких как шероховатость кромок линий и ошибки размещения кромок. Это расширение портфеля решений для создания шаблонов от Applied Materials направлено на то, чтобы помочь производителям микросхем справиться с такими проблемами, как ограничения расстояния между кончиками и наконечниками и дефекты мостов по мере того, как они продвигаются к все более крошечным размерам чипов.

- Декабрь 2023 г. - Tokyo Electron объявила о запуске Ulucus G, системы утончения пластин для изготовления пластин диаметром 300 мм, объединяющей первоначально разработанный шлифовальный агрегат с платформой LITHIUS Pro Z, которая полностью зарекомендовала себя в производстве для нанесения покрытий и проявки. Новая система утончения пластин позволяет изготавливать высококачественные кремниевые пластины при одновременном сокращении рабочей силы, необходимой для массового производства.

Отчет о рынке полупроводникового оборудования - Содержание

1. ВВЕДЕНИЕ

1.1 Допущения исследования и определение рынка

1.2 Объем исследования

2. МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

3. УПРАВЛЯЮЩЕЕ РЕЗЮМЕ

4. РЫНОЧНАЯ ИНФОРМАЦИЯ

4.1 Обзор рынка

4.2 Привлекательность отрасли: анализ пяти сил Портера

4.2.1 Рыночная власть поставщиков

4.2.2 Переговорная сила покупателей

4.2.3 Угроза новых участников

4.2.4 Угроза продуктов-заменителей

4.2.5 Степень конкуренции

4.3 Анализ цепочки создания стоимости в отрасли

4.4 Влияние пандемии COVID-19 на рынок

5. ДИНАМИКА РЫНКА

5.1 Драйверы рынка

5.1.1 Растущие потребности потребительских электронных устройств повышают перспективы производства

5.1.2 Распространение искусственного интеллекта, Интернета вещей и подключенных устройств по всем отраслям

5.2 Рыночные ограничения

5.2.1 Динамичный характер технологий требует некоторых изменений в производственном оборудовании

6. СЕГМЕНТАЦИЯ РЫНКА

6.1 По типу

6.1.1 Литографическое оборудование

6.1.2 Травильное оборудование

6.1.3 Оборудование для осаждения

6.1.4 Другие типы оборудования

6.2 По отраслям конечных пользователей

6.2.1 Завод по производству полупроводников

6.2.2 Производство полупроводниковой электроники

6.3 По географии

6.3.1 Соединенные Штаты

6.3.2 Европа

6.3.3 Китай

6.3.4 Южная Корея

6.3.5 Тайвань

6.3.6 Япония

6.3.7 Остальная часть Азиатско-Тихоокеанского региона

6.3.8 Остальной мир

7. КОНКУРЕНТНАЯ СРЕДА

7.1 Профили компании*

7.1.1 Applied Materials Inc.

7.1.2 ASML Holding NV

7.1.3 Tokyo Electron Limited

7.1.4 LAM Research Corporation

7.1.5 KLA Corporation

7.1.6 Nikon Corporation

7.1.7 VEECO Instruments Inc.

7.1.8 Plasma Therm

7.1.9 Hitachi High -Technologies Corporation

7.1.10 Carl Zeiss AG

7.1.11 Screen Holdings Co. Ltd

8. АНАЛИЗ ИНВЕСТИЦИЙ

9. БУДУЩЕЕ РЫНКА

Сегментация отрасли полупроводникового оборудования

Фронтенд и бэкенд — это два способа разделения полупроводниковых процессов. Создание готовой пластины из пустой пластины известно как производство полупроводников на начальном этапе. Пластина вращается в течение нескольких процедур предварительной обработки. Предварительная часть включает в себя изготовление кремниевых пластин, фотолитографию, осаждение, травление, ионную имплантацию и механическую полировку.

Рынок полупроводникового оборудования сегментирован по типу (литографическое оборудование, оборудование для травления, оборудование для осаждения и другие типы оборудования), отраслям конечных пользователей (заводы по производству полупроводников и полупроводниковой электроники) и географии (США, Европа, Китай, Южная Корея, Тайвань, Япония, остальная часть Азиатско-Тихоокеанского региона и остальной мир). В отчете представлены прогнозы рынка и размер в долларах США для всех вышеперечисленных сегментов.

| По типу | ||

| ||

| ||

| ||

|

| По отраслям конечных пользователей | ||

| ||

|

| По географии | ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

|

Часто задаваемые вопросы по исследованию рынка полупроводникового оборудования

Насколько велик мировой рынок полупроводникового оборудования?

Ожидается, что объем мирового рынка полупроводникового оборудования достигнет 99,36 млрд долларов США в 2024 году и будет расти в среднем на 8,65% и достигнет 150,42 млрд долларов США к 2029 году.

Каков текущий объем мирового рынка полупроводникового оборудования?

Ожидается, что в 2024 году объем мирового рынка полупроводникового оборудования достигнет 99,36 млрд долларов США.

Кто является ключевыми игроками на мировом рынке полупроводникового оборудования?

Applied Materials Inc., ASML Holding NV, Tokyo Electron Limited, LAM Research Corporation, KLA Corporation являются основными компаниями, работающими на мировом рынке полупроводникового оборудования.

Какой регион является самым быстрорастущим на мировом рынке полупроводникового оборудования?

По оценкам, Северная Америка будет расти с самым высоким среднегодовым темпом роста в течение прогнозируемого периода (2024-2029 гг.).

Какой регион занимает наибольшую долю на мировом рынке полупроводникового оборудования?

В 2024 году на Азиатско-Тихоокеанский регион будет приходиться наибольшая доля мирового рынка полупроводникового оборудования.

Какие годы охватывает этот глобальный рынок полупроводникового оборудования и каков был объем рынка в 2023 году?

В 2023 году объем мирового рынка полупроводникового оборудования оценивался в 90,77 млрд долларов США. Отчет охватывает исторический объем мирового рынка полупроводникового оборудования за годы 2019, 2020, 2021, 2022 и 2023 годы. В отчете также прогнозируется объем мирового рынка полупроводникового оборудования на годы 2024, 2025, 2026, 2027, 2028 и 2029 годы.

Отраслевой отчет по полупроводниковому оборудованию

Статистические данные по доле, размеру и темпам роста рынка полупроводникового оборудования в 2024 году, созданные Mordor Intelligence™ Industry Reports. Анализ полупроводникового оборудования включает в себя прогноз рынка на 2029 год и исторический обзор. Получите образец этого отраслевого анализа в виде бесплатного отчета для скачивания в формате PDF.