Размер и доля рынка диагностики и терапии рака предстательной железы

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 23.76 Миллиардов долларов США |

| Размер Рынка (2030) | 36.26 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.82% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка диагностики и терапии рака предстательной железы от Mordor Intelligence

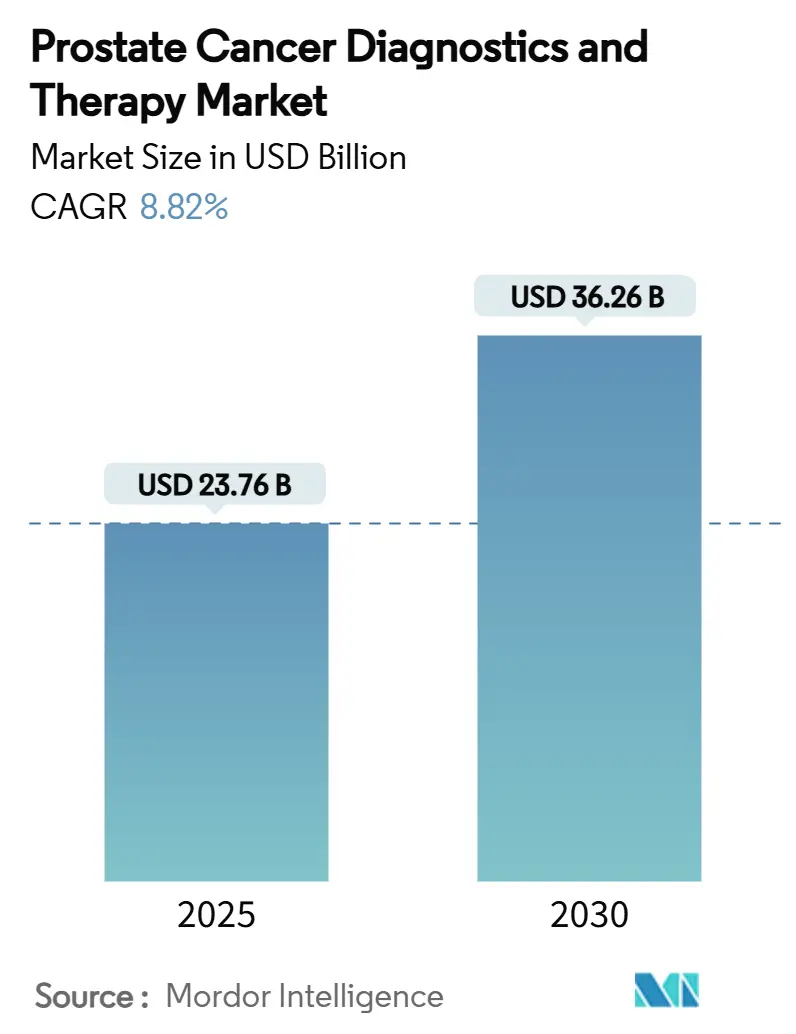

Размер рынка диагностики и терапии рака предстательной железы оценивается в 23,76 млрд долларов США в 2025 году и, как ожидается, достигнет 36,26 млрд долларов США к 2030 году при среднегодовом темпе роста 8,82% в течение прогнозируемого периода (2025-2030). Демографическое старение, быстрое внедрение рабочих процессов прецизионной медицины и стабильные терапевтические инновации совместно поддерживают это расширение. Надежное возмещение расходов на визуализацию нового поколения, такую как PSMA-PET, в сочетании с более широким охватом Medicare для мультигенных анализов мочи и крови, ускоряет раннее выявление в условиях высокого дохода.[1]Источник: Centers for Medicare & Medicaid Services, 'Оценка плотности костной ткани для пациентов с раком предстательной железы, получающих андроген-депривационную терапию', cms.gov Азиатско-Тихоокеанский регион обеспечивает дополнительный импульс, поскольку Китай, Индия и Япония модернизируют онкологическую инфраструктуру, что увеличивает объемы диагностики и расширяет доступ к передовым гормональным и радиолигандным терапиям. Конкурентные стратегии сосредоточены на развертывании радиолигандной терапии, комбинациях лекарств и диагностики, руководствующихся биомаркерами, и трансграничных лицензионных сделках, которые обеспечивают региональные плацдармы. В то же время плательщики продолжают тщательно изучать дорогостоящие режимы, отдавая предпочтение технологиям, которые сокращают диагностические каскады или замедляют переход к дорогостоящим поздним линиям лечения.

Ключевые выводы отчета

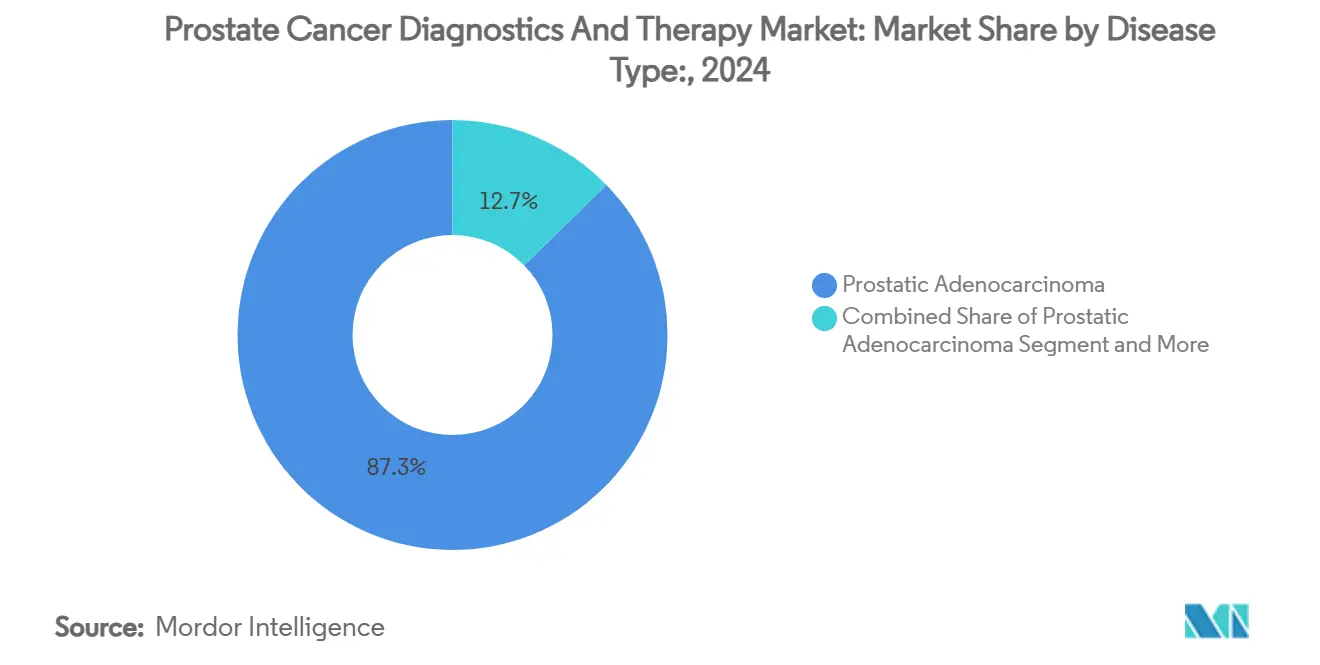

- По типу заболевания аденокарцинома предстательной железы занимала 87,28% доли рынка диагностики и терапии рака предстательной железы в 2024 году, в то время как мелкоклеточная карцинома развивается со среднегодовым темпом роста 7,14% до 2030 года.

- По стадии локализованное заболевание T1-T2 командовало 61,52% долей размера рынка диагностики и терапии рака предстательной железы в 2024 году, в то время как отдаленные/метастатические случаи расширяются со среднегодовым темпом роста 8,91% до 2030 года.

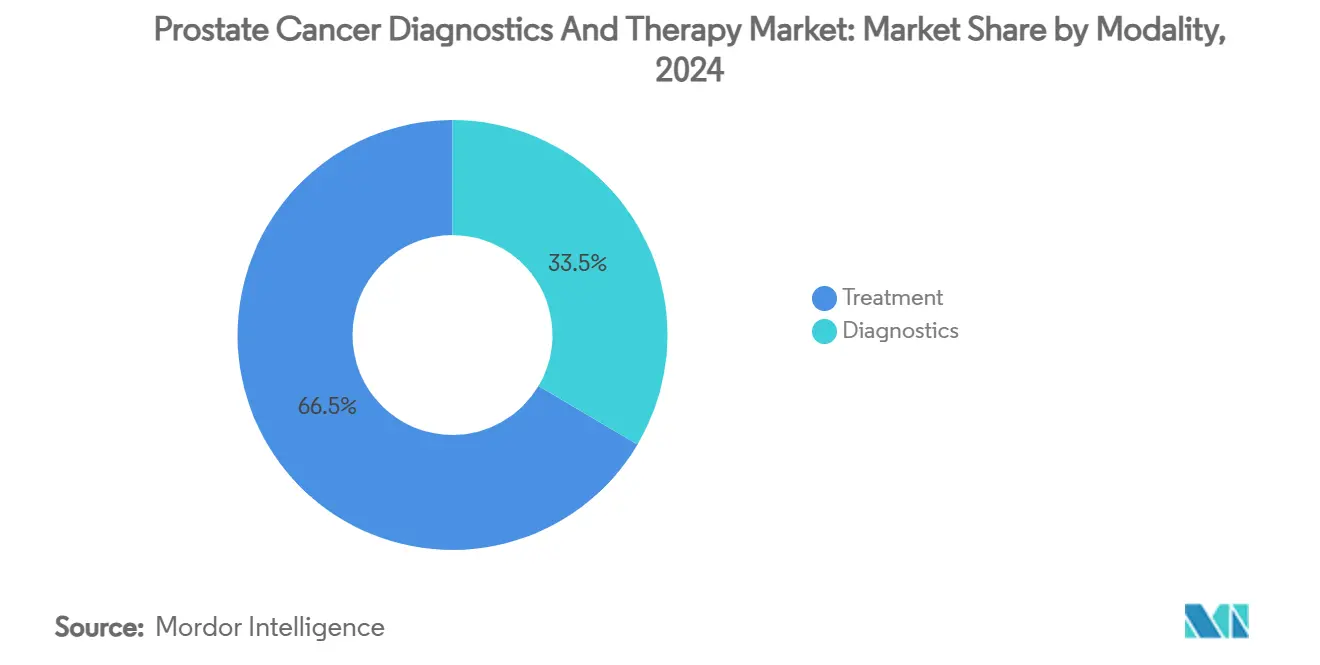

- По модальности лечебная деятельность захватила 66,51% доходов в 2024 году; диагностика остается наиболее быстрорастущим сегментом, регистрируя среднегодовой темп роста 9,64% до 2030 года.

- По конечному пользователю больницы лидировали с 48,74% стоимости рынка диагностики и терапии рака предстательной железы в 2024 году, однако специализированные онкологические центры фиксируют наивысший прогнозируемый среднегодовой темп роста 9,32% до 2030 года.

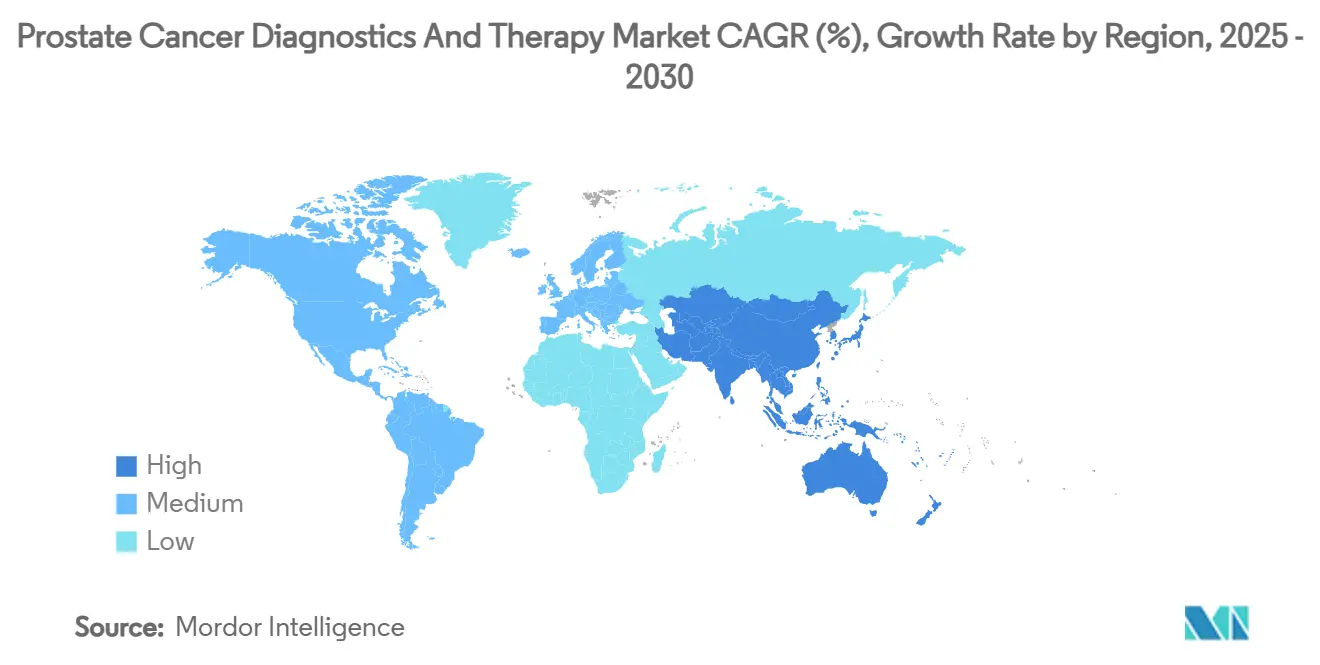

- По географии Северная Америка лидировала с долей 42,25% в 2024 году; Азиатско-Тихоокеанский регион зарегистрирует наивысший среднегодовой темп роста 10,43% до 2030 года.

Тенденции и аналитика глобального рынка диагностики и терапии рака предстательной железы

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Рост стареющего населения и высокий уровень распространенности рака предстательной железы | +2.1% | Глобально, с наивысшим влиянием в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Растущее внедрение рабочих процессов прецизионной медицины и сопутствующей диагностики | +1.8% | Северная Америка и ЕС, расширение в АТЭС | Среднесрочно (2-4 года) |

| Технологические достижения в минимально инвазивной хирургии и лучевой терапии под контролем изображений | +1.5% | Глобально, с ранним внедрением на развитых рынках | Среднесрочно (2-4 года) |

| Увеличение правительственных инициатив по повышению осведомленности о раке предстательной железы | +1.2% | Основные страны АТЭС, распространение на БВА и Латинскую Америку | Краткосрочно (≤ 2 лет) |

| Надежный портфель исследований и разработок терапий рака предстательной железы | +1.4% | Глобально, сконцентрировано в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Сдвиг к персонализированной медицине и соответствующему улучшению пациентского опыта | +1.3% | Северная Америка и ЕС, постепенное расширение глобально | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Рост стареющего населения и высокая распространенность

Рост продолжительности жизни повысил глобальную ожидаемую продолжительность жизни мужчин, создавая более крупные когорты риска злокачественных новообразований предстательной железы. Заболеваемость теперь варьируется более чем в 13 раз между регионами, с наивысшими показателями в Австралии/Новой Зеландии, Северной Америке и Северной Европе. Смертность остается непропорционально высокой в странах Африки к югу от Сахары и частях Латинской Америки, где de novo метастатические проявления превышают 20%, подчеркивая пробелы в инфраструктуре скрининга. За последние пять лет 11 стран со средним уровнем дохода задокументировали двузначный рост заболеваемости, отражающий как улучшенный охват тестирования ПСА, так и демографическое старение. Эти структурные сдвиги поддерживают базовый спрос на рынок диагностики и терапии рака предстательной железы во всем мире. Министерства здравоохранения на Ближнем Востоке пересматривают возрастные пороги скрининга для сдерживания проявлений поздних стадий, сигнализируя о регулятивных попутных ветрах для широкого внедрения диагностики.

Растущее внедрение рабочих процессов прецизионной медицины и сопутствующей диагностики

Регулятивные одобрения для лечения, руководствуемого биомаркерами, в частности олапариба в сочетании с абиратероном для метастатического заболевания с мутацией BRCA, подтвердили рутинное геномное тестирование. Экономические модели оценивают скрининг на зародышевую линию BRCA в 26 657 долларов США за год жизни, скорректированный по качеству, что находится в пределах приемлемости для систем с высоким доходом. Возмещение Medicare для основанного на моче MyProstateScore 2.0 и 18-генных панелей сокращает избежимые показатели биопсии, тем самым сдерживая последующие затраты на чрезмерное лечение. Prostatype P-score дополнительно улучшает сортировку активного наблюдения, обеспечивая прирастающие выгоды QALY при более низких общих расходах.[2]Источник: Persson S., 'Подход биомаркера Prostatype P-Score', Springer, springer.com В совокупности эти инструменты укрепляют уверенность врачей в индивидуализированной помощи, ускоряя рост доходов для рынка диагностики и терапии рака предстательной железы в сегменте диагностики.

Технологические достижения в минимально инвазивной хирургии и лучевой терапии под контролем изображений

Робототехнические платформы и устройства фокальной терапии переопределяют стандарт помощи. МР-управляемая трансуретральная ультразвуковая абляция показала инкрементальное соотношение стоимость-эффективность 12 193 евро за QALY против роботизированной радикальной простатэктомии, укрепляя принятие плательщиками. Трансперинеальная биопсия под местной анестезией сокращает процедурные затраты вдвое при соответствии диагностической точности, преимущество, высоко оцениваемое амбулаторными центрами. Интеграция PSMA-PET/CT в неясные пути МРТ обеспечивает превосходную локализацию, хотя более широкое внедрение зависит от сокращения затрат на радиотрасеры. Эти инновации дифференцируют поставщиков и укрепляют объемы процедур, дополнительно стимулируя рынок диагностики и терапии рака предстательной железы.

Надежный портфель исследований и разработок терапий рака предстательной железы

Плотность портфеля охватывает переформулировки гормональной терапии, ингибиторы PARP, радиолиганды и активаторы иммунных клеток. FDA приняло трехмесячное депо лейпролида с 97,9% подавлением тестостерона, нацеливаясь на одобрение в августе 2025 года. Расширение этикетки дарохалутамида в марте 2025 года в метастатическое кастрационно-чувствительное заболевание расширяет его адресуемую когорту и создает прямую конкуренцию с энзалутамидом. Ранне-фазовые би-специфические активаторы Т-клеток, нацеливающиеся на PSMA и PSCA, решают проблему антиген-эскейп резистентности, хотя управление токсичностью остается препятствием развития. Широта модальностей обещает устойчивый поток инноваций, поддерживая среднесрочное ускорение доходов для рынка диагностики и терапии рака предстательной железы.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокая совокупная стоимость пути от диагностики до лечения напрягает плательщиков и пациентов | -1.9% | Глобально, с наивысшим влиянием на развивающихся рынках | Краткосрочно (≤ 2 лет) |

| Ограниченная доступность передовой визуализации и геномного тестирования в условиях ограниченных ресурсов | -1.4% | Африка к югу от Сахары, Латинская Америка, сельские районы АТЭС | Долгосрочно (≥ 4 лет) |

| Строгие регулятивные требования и длительные сроки клинической разработки новых агентов | -1.1% | Глобально, с различным влиянием по регулятивной юрисдикции | Среднесрочно (2-4 года) |

| Опасения относительно лекарственной резистентности и рецидива | -0.8% | Глобально, особенно влияющие на управление поздним заболеванием | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокая совокупная стоимость пути от диагностики до лечения

Исследования стоимости болезни в Иране оценили средние расходы на пациента в 2613 долларов США, в то время как национальные оценки бремени достигли 217 миллионов долларов США, цифры, которые переполняют бюджеты плательщиков в условиях ресурсного стресса.[3]Источник: Behzadifar M., 'Экономическое бремя рака предстательной железы в Иране', biomedcentral.com В Германии радиолигандная терапия 177Lu-PSMA-617 добавляет 27 200 евро на пациента, подталкивая соотношения стоимость-полезность к 69 418 евро за QALY, уровень, который лишь слегка находится внутри согласованных порогов. Карибские больницы фиксируют резкие всплески личных расходов на хирургическую помощь, часто направляя пациентов к субоптимальной гормональной монотерапии. Генерический абиратерон в Мексике сократил затраты на 6251 доллар США за случай, иллюстрируя, как ценовые реформы могут расширить терапевтический охват. Постоянно высокие совокупные расходы подавляют краткосрочное внедрение передовых модальностей, умеряя скорость рынка диагностики и терапии рака предстательной железы, особенно в странах с низким и средним уровнем дохода.

Ограниченная доступность передовой визуализации и геномного тестирования в условиях ограниченных ресурсов

Диагностические возможности в 58 африканских урологических центрах показывают 53,4% готовности к радикальной простатэктомии и 86,2% доступа к лучевой терапии, однако только меньшинство предлагает услуги PSMA-PET или биопсии высокой плотности. Кенийские фокус-группы приписывают задержку диагностики неправильной атрибуции симптомов, стигме и барьерам прямых платежей, подчеркивая важность культурно-ориентированных кампаний осведомленности. Даже там, где оборудование присутствует, цепочки поставок расходных материалов и логистика радиофармацевтиков остаются хрупкими, приводя к временам ожидания, обусловленным отставанием, которые толкают клиническое стадирование к категориям T3-T4. Следовательно, отсрочка ухода увековечивает доминирование поздней стадии, ограничивая адресуемые объемы процедур для рынка диагностики и терапии рака предстательной железы в этих зонах.

Сегментный анализ

По типу заболевания: консолидация аденокарциномы поддерживает эффективность масштаба

Аденокарцинома предстательной железы продолжает доминировать, удерживая 87,28% стоимости рынка диагностики и терапии рака предстательной железы в 2024 году, поддерживаемая стандартизированными путями помощи и надежными руководящими принципами, основанными на доказательствах. Прецизионные панели биомаркеров улучшают стратификацию риска внутри этой широкой когорты, обеспечивая более детальные планы лечения и поддерживая рост диагностических тестов. Мелкоклеточная карцинома, хотя и представляет лишь небольшую долю общей заболеваемости, демонстрирует среднегодовой темп роста 7,14%, поскольку геномное профилирование и целевые химиотерапевтические режимы улучшают выживаемость при этом агрессивном фенотипе. Индустрия диагностики и терапии рака предстательной железы отреагировала выделением бюджетов исследований и разработок для редких гистологий, предвидя дифференциацию возмещений, которая вознаграждает специализированные терапевтические средства. Доброкачественная гиперплазия предстательной железы остается клинически отличной, однако оказывает косвенное влияние на объемы визуализации, когда уровни ПСА вызывают дальнейшее обследование, способствуя синергии перекрестных направлений внутри комплексных урологических центров.

Повышенное признание переходно-клеточных и саркоматоидных вариантов, в сочетании с инициативами реестров академических центров, прогнозирует инкрементальный подъем в нишевых субсегментах. Однако, простой масштаб аденокарциномы закрепляет производственную экономию в терапии гормональными АФИ и биопсийных устройствах, предоставляя преимущества в стоимости, которые трудно воспроизвести показаниям меньшего масштаба. Эта объемная динамика усиливает центральность управления аденокарциномой в рамках шаблона рынка диагностики и терапии рака предстательной железы.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По стадии: расходящийся рост между ранними и поздними проявлениями

Локализованное заболевание T1-T2 обеспечило 61,52% объемов процедур 2024 года, отражая широкое скрининг ПСА и финансируемую страховкой МРТ-сортировку в Северной Америке и частях Европы. Однако отдаленные/метастатические опухоли опережали всех остальных с прогнозируемым среднегодовым темпом роста 8,91%, стимулируемым улучшенной чувствительностью визуализации, которая преобразует биохимический рецидив в более раннее подтверждение метастазов. Размер рынка диагностики и терапии рака предстательной железы для метастатических вмешательств прогнозируется к росту в ближайшие годы, отражая возрастающее использование новых гормональных комбинаций и радиолигандных терапий.

Региональное заболевание T3 находится между этими полюсами, пользуясь дозо-эскалированной лучевой терапией под контролем изображений и МР-целевой фокальной абляцией, которая сохраняет функциональные результаты. Данные мексиканского реестра Can.Prost подтверждают, что программы раннего выявления повышают право на радикальное лечение до 67%, сокращая будущее метастатическое бремя. Напротив, ближневосточные реестры цитируют показатели de novo метастазов выше 20%, сигнализируя о потерянных возможностях скрининга, которые раздувают спрос на дорогостоящую системную терапию. Такие контрасты иллюстрируют, как миграция стадий диктует микс доходов внутри рынка диагностики и терапии рака предстательной железы.

По модальности: диагностика ускоряется, в то время как терапия удерживает лидерство по доходам

Лечебные модальности сохранили 66,51% доли доходов в 2024 году, закрепленные хирургией, излучением и системными препаратами, которые требуют премиальных цен на всех стадиях заболевания. Размер рынка диагностики и терапии рака предстательной железы для диагностических технологий, однако, расширяется со среднегодовым темпом роста 9,64%, подчеркивая фискальную логику выявления заболевания раньше и точного подбора терапии. Визуализация in vivo с PSMA-PET и платформами МРТ-фьюжн биопсии раздувает трубопроводы капитального оборудования, поскольку общественные больницы ищут конкурентоспособность.

На терапевтической стороне роботизированная хирургия обеспечивает маркетинговый кашет и более короткую продолжительность пребывания, но заботящиеся о затратах плательщики оценивают связанные платежи, которые могут сжать маржи. Радиолигандные агенты, готовящиеся к адъювантным испытаниям, могут сместить некоторые доходы из операционных залов в отделения ядерной медицины. Между тем, децентрализованное тестирование жидкой биопсии обещает пересмотреть пути последующего наблюдения, удерживая диагностику твердо в территории двузначного роста и ребалансируя микс модальностей внутри рынка диагностики и терапии рака предстательной железы.

По конечному пользователю: специализированные центры бросают вызов превосходству больниц

Больницы всё ещё составляли 48,74% трат 2024 года, поддерживаемые широкими портфелями услуг, интегрированными суитами визуализации и контрактами плательщиков, которые направляют сложные случаи. Однако специализированные онкологические центры регистрируют среднегодовой темп роста 9,32%, капитализируя на высоко фокусированных клинических командах и мультидисциплинарных опухолевых советах, которые привлекают направления по всей стране. Индустрия диагностики и терапии рака предстательной железы признает эти хабы как сайты ранних адоптеров для PSMA-целевых PET-трасеров и радиолигандных терапий, часто партнерствуя для генерации доказательств после маркетинга.

Диагностические лаборатории, оснащенные высокопропускными NGS-платформами, используют растущие объемы панелей биомаркеров для закрепления прибыльных контрактов на отправку. Теле-урологические сети и амбулаторные хирургические учреждения являются возникающими периферийными игроками, используя мандаты минимизации затрат и тренды удобства пациентов. В совокупности развивающаяся экосистема поставщиков диверсифицирует каналы доходов, повышая устойчивость на рынке диагностики и терапии рака предстательной железы.

Географический анализ

Северная Америка доминировала с долей 42,25% глобальных доходов 2024 года, отражая универсальное покрытие одобренной руководящими принципами диагностики, раннюю интеграцию PSMA-PET и быстрое внедрение ингибиторов пути рецепторов андрогенов. Расширение Medicare возмещения молекулярных тестов усилило точность сортировки биопсии, в то время как система по делам ветеранов продолжает совершенствовать протоколы активного наблюдения для защиты от чрезмерного лечения. Онкологические сети США используют оценки медицинских технологий для выравнивания включения в формуляр с реальными результатами, генерируя прозрачность данных, которая поддерживает уверенность плательщиков. Канада усиливает фискальную дисциплину через модели эффективности затрат на основе последовательности, которые оптимизируют порядок и продолжительность терапии. В результате рост рынка в регионе движется больше циклами инноваций, чем демографическим расширением. Однако абсолютные траты на пациента остаются на глобальном пике, закрепляя стратегии запуска производителей внутри рынка диагностики и терапии рака предстательной железы.

Европа использует гармонизированные каркасы скрининга под руководством Европейской комиссии, обеспечивая последовательный базовый спрос несмотря на гетерогенные климаты возмещения. Федеральный объединенный комитет Германии строго оценивает профили стоимость-полезность, однако одобренные радиолиганды и передовая визуализация быстро обеспечивают связанную с DRG оплату, как только ценность демонстрируется. Восточно-европейские государства, однако, сталкиваются с более высокой смертностью и более низким покрытием скрининга ПСА, указывая на неравенства, которые представляют латентные карманы роста. Совместные закупки для радиотрасеров и геномных наборов набирают обороты, обещая трансграничную агрегацию объемов, которая может сузить пропасти доступа.

Азиатско-Тихоокеанский регион обеспечивает самый быстрый региональный среднегодовой темп роста 10,43% до 2030 года, подкрепленный стареющими демографическими показателями и модернизацией системы здравоохранения. Реформа многоуровневых больниц Китая направляет сложные онкологические процедуры в третичные центры, где кластеризуются PSMA-PET сканеры и линейные ускорители, быстро поднимая диагностические и лучетерапевтические объемы. Национальная страховка Японии уже перечисляет комбинации дарохалутамида и олапариба, помогая быстрому распространению премиальных терапевтиков. В Индии частные урологические группы партнерствуют с поставщиками телепатологии для расширения биомаркерного тестирования за пределы мегаполисов. Благоприятный профиль резвилутамида в 26 657 долларов США за QALY убедил китайских плательщиков, иллюстрируя готовность возмещать затраты на эффективные инновации. Сильный рост поэтому отражает как растущую заболеваемость, так и эскалацию проникновения технологий, закрепляя Азиатско-Тихоокеанский регион как ключевой двигатель спроса для рынка диагностики и терапии рака предстательной железы.

Конкурентный ландшафт

Erleada от Johnson & Johnson сохраняет лидирующую долю в классе ингибиторов рецепторов андрогенов, однако Xtandi от Pfizer-Astellas бросает вызов через обширные публикации наборов данных реального мира, которые подчеркивают более широкую опциональность последовательности. Покупка AstraZeneca за 2,4 млрд долларов США Fusion Pharmaceuticals дает ей немедленные производственные мощности радиолигандов, позиционируя фирму для комбинаций следующей волны, которые связывают диагностические изотопы с альфа-излучающими терапевтиками. Bayer капитализировался на успехе испытания ARANOTE для обеспечения одобрения FDA Nubeqa для метастатического кастрационно-чувствительного заболевания, эффективно открывая новую базу предписывающих вне традиционных неметастатических сегментов.

Диагностические разрушители, такие как Paige, масштабируют одобренные FDA суиты цифровой патологии, которые сокращают время просмотра слайдов вдвое и нормализуют градацию Глисона в общественных лабораториях. Инициативы интероперабельности, такие как USCDI+ Cancer, способствуют обмену данными на основе FHIR, привлекая поставщиков электронных медицинских карт в интеграцию онкологических рабочих процессов и потенциально снижая трение адаптации для новых диагностических алгоритмов. Конкурентное поле теперь благоприятствует фирмам, способным объединить терапию и сопутствующую диагностику под контрактами на основе стоимости, модель, набирающая тягу в высокообъёмных центрах США и отдельных регионах ранних адаптеров ЕС.

Возможности белого пространства сохраняются в решениях доступности для развивающихся рынков, где генерические составы, модульные наборы визуализации и мобильные фургоны биопсии могут сломать логистические узкие места. Обрывы интеллектуальной собственности для гормональных терапий первого поколения стимулируют биосимилярные предприятия, в то время как альянсы академия-индустрия исследуют PSMA-целевые би-специфики для преодоления резистентности. В целом рынок диагностики и терапии рака предстательной железы награждает дифференцированную науку, сопряженную с ценообразованием, ориентированным на доступ, поддерживая конкурентную интенсивность на умеренном, но растущем уровне.

Лидеры индустрии диагностики и терапии рака предстательной железы

-

Bayer AG

-

AstraZeneca PLC

-

Sanofi-Aventis

-

Thermo Fisher Scientific

-

F. Hoffmann-La Roche Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Март 2025: Pluvicto от Novartis обеспечил расширение FDA для более ранних линий лечения, расширяя охват радиолигандной терапии.

- Январь 2025: Bayer подтвердил планы запуска третьего показания для дарохалутамида в 2025 году после положительных данных ARANOTE.

- Январь 2025: FDA назначило 29 августа 2025 года дату PDUFA для формулировки трехмесячного депо мезилата лейпролида.

- Сентябрь 2024: Veracyte сообщил, что его геномный классификатор Decipher Prostate предсказывает пользу химиотерапии в метастатических условиях.

Охват глобального отчета по рынку диагностики и терапии рака предстательной железы

Согласно охвату отчета, рак предстательной железы начинается, когда нормальные клетки в предстательной железе начинают бесконтрольно размножаться. Охват исследования ограничивается доходом, генерируемым различными диагностическими и терапевтическими продуктами, используемыми в управлении доброкачественной гиперплазией предстательной железы, аденокарциномой предстательной железы и мелкоклеточной карциномой, среди других типов рака предстательной железы. Рынок диагностики и терапии рака предстательной железы сегментирован по типу (доброкачественная гиперплазия предстательной железы, аденокарцинома предстательной железы, мелкоклеточная карцинома и другие типы), модальности (диагностика и лечение) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также покрывает оценочные размеры рынка и тренды для 17 различных стран в основных регионах глобально. Отчет предлагает стоимость (в млн долл. США) для вышеупомянутых сегментов.

| Доброкачественная гиперплазия предстательной железы |

| Аденокарцинома предстательной железы |

| Мелкоклеточная карцинома |

| Другие типы |

| Локализованная (T1-T2) |

| Региональная (T3) |

| Отдаленная/метастатическая (T4 и M1) |

| Диагностика | Биопсия тканей | |

| Трансректальное ультразвуковое исследование | ||

| Клиническое лабораторное обследование | Тестирование простат-специфического антигена | |

| Тестирование биомаркеров мочи | ||

| Диагностическая визуализация | ||

| Лечение | Хирургия (радикальная, лапароскопическая, роботизированная) | |

| Лучевая терапия (EBRT, брахитерапия) | ||

| Терапевтики | Гормональная/андроген-депривационная терапия | |

| Химиотерапия | ||

| Иммунотерапия/целевая терапия | ||

| Другие методы лечения (HIFU, криотерапия) | ||

| Больницы |

| Специализированные онкологические центры и клиники |

| Диагностические лаборатории |

| Другие конечные пользователи |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По типу заболевания | Доброкачественная гиперплазия предстательной железы | ||

| Аденокарцинома предстательной железы | |||

| Мелкоклеточная карцинома | |||

| Другие типы | |||

| По стадии | Локализованная (T1-T2) | ||

| Региональная (T3) | |||

| Отдаленная/метастатическая (T4 и M1) | |||

| По модальности | Диагностика | Биопсия тканей | |

| Трансректальное ультразвуковое исследование | |||

| Клиническое лабораторное обследование | Тестирование простат-специфического антигена | ||

| Тестирование биомаркеров мочи | |||

| Диагностическая визуализация | |||

| Лечение | Хирургия (радикальная, лапароскопическая, роботизированная) | ||

| Лучевая терапия (EBRT, брахитерапия) | |||

| Терапевтики | Гормональная/андроген-депривационная терапия | ||

| Химиотерапия | |||

| Иммунотерапия/целевая терапия | |||

| Другие методы лечения (HIFU, криотерапия) | |||

| По конечному пользователю | Больницы | ||

| Специализированные онкологические центры и клиники | |||

| Диагностические лаборатории | |||

| Другие конечные пользователи | |||

| По географии | Северная Америка | США | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Австралия | |||

| Южная Корея | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Ближний Восток и Африка | ССАГПЗ | ||

| Южная Африка | |||

| Остальная часть Ближнего Востока и Африки | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная часть Южной Америки | |||

Ключевые вопросы, отвеченные в отчете

Насколько велик рынок диагностики и терапии рака предстательной железы в 2025 году?

Размер рынка диагностики и терапии рака предстательной железы достиг 23,76 млрд долларов США в 2025 году и на пути к 36,26 млрд долларов США к 2030 году.

Каков ожидаемый темп роста до 2030 года?

Прогнозируется, что рынок будет расширяться со среднегодовым темпом роста 8,82% между 2025 и 2030 годами.

Какой регион растет быстрее всего?

Азиатско-Тихоокеанский регион показывает наивысший региональный среднегодовой темп роста 10,43%, стимулируемый расширяющимся диагностическим доступом и растущей заболеваемостью.

Какой сегмент стадии заболевания расширяется наиболее быстро?

Отдаленные/метастатические проявления продвигаются со среднегодовым темпом роста 8,91% благодаря улучшенной визуализации и новым системным терапиям.

Кто являются ключевыми инноваторами терапии, на которых стоит обратить внимание?

Bayer, Johnson & Johnson, AstraZeneca и Novartis лидируют в портфелях поздних стадий, в то время как стартапы, такие как Paige, движут диагностические инновации.

Как затраты влияют на внедрение на развивающихся рынках?

Высокие совокупные затраты на лечение остаются ограничением, но генерические гормональные терапии и модульные решения визуализации улучшают доступность.

Последнее обновление страницы: