Размер рынка офтальмологических препаратов

| Период исследования | 2019 - 2029 |

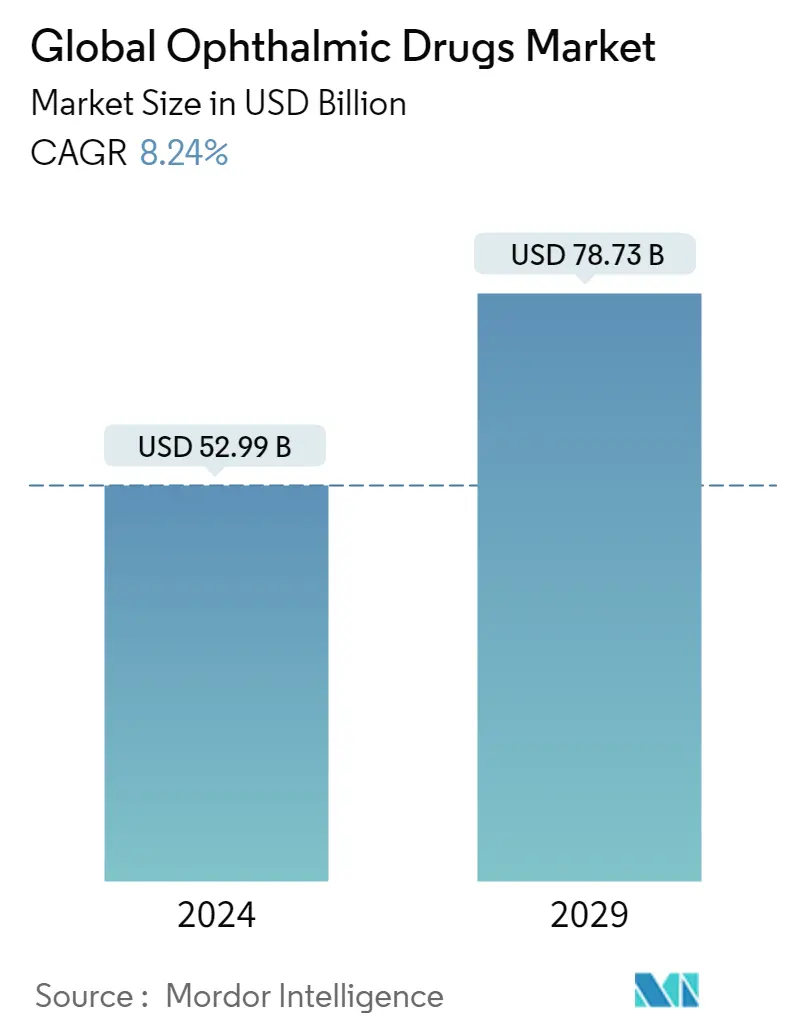

| Размер рынка (2024) | USD 52.99 миллиарда долларов США |

| Размер рынка (2029) | USD 78.73 миллиарда долларов США |

| CAGR(2024 - 2029) | 8.24 % |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

Основные игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Как мы можем помочь?

Анализ рынка офтальмологических препаратов

Объем мирового рынка офтальмологических препаратов оценивается в 52,99 млрд долларов США в 2024 году и, как ожидается, достигнет 78,73 млрд долларов США к 2029 году, при этом среднегодовой темп роста составит 8,24% в течение прогнозируемого периода (2024-2029 гг.).

Пандемия COVID-19 нарушила не только исследования и разработки методов лечения и лекарств от болезней, отличных от COVID-19, но и глобальную цепочку поставок лекарств и медицинской продукции, что оказало влияние на рынок офтальмологических препаратов. Например, согласно статье, опубликованной Публичной научной библиотекой в марте 2022 года под названием Пандемия COVID-19 уменьшила количество амбулаторных офтальмологических пациентов и изменила распределение диагнозов в местной больнице на Тайване обсервационное исследование, наблюдалось что количество офтальмологических амбулаторных пациентов во время пандемии COVID-19 сократилось на 46,9%. Кроме того, согласно тому же источнику, наиболее значительное снижение числа офтальмологических амбулаторных пациентов наблюдалось в июне (на 60,1%), за ним следовали июль (43,3%) и май (38,3%). Кроме того, согласно тому же источнику, катаракта (68,2%), рефракция и аккомодация (55,9%) и дегенерация желтого пятна (51%) вошли в тройку наиболее частых диагнозов, частота которых снизилась за период пандемии COVID-19. Аналогичным образом, согласно исследованию, опубликованному журналом Clinical Ophthalmology в ноябре 2021 года под названием Влияние Covid-19 на наблюдение за пациентами с глаукомой в третичном центре сравнение предпандемического и пандемического периодов, сравнение Из данных допандемического и пандемического периодов было отмечено, что общее количество амбулаторных клинических посещений, исследований поля зрения, хирургических процедур и выданных лекарств снизилось на 92,52%, 93,84%, 72,74% и 19,63% соответственно, что свидетельствует о значительном снижение диагностики и лечения людей с глаукомой во время пандемии COVID-19.

Однако ожидается, что возобновление услуг по лечению и диагностике и увеличение числа посещений больниц повысят спрос на офтальмологические препараты, тем самым стимулируя рост рынка. Ожидается, что исследуемый рынок со временем вернется к своему полному потенциалу.

Определенные факторы, способствующие росту рынка, включают рост заболеваемости и распространенности глазных заболеваний, рост исследований и разработок в области разработки новых лекарств, а также возрастающее внимание к разработке комбинированной терапии.

Растущее бремя заболеваний глаз, таких как глаукома, синдром сухого глаза и другие заболевания глаз, является основным фактором роста рынка. Например, согласно статье, опубликованной Frontiers in Medicine в декабре 2021 года под названием Оценочное годовое экономическое бремя болезни сухого глаза на основе многоцентрового анализа в Китае ретроспективное исследование, было замечено, что болезнь сухого глаза стало пятым по распространенности глазным заболеванием среди женщин и девятым по распространенности среди мужчин в Соединенных Штатах. Кроме того, в исследовании, опубликованном Американским журналом офтальмологии в августе 2020 года под названием Бремя синдрома сухого глаза по сообщениям пациентов в Соединенных Штатах результаты перекрестного онлайн-опроса, сообщалось, что распространенность DED колеблется от 5% до 15. % и увеличивается с возрастом в Соединенных Штатах. Таким образом, ожидается, что бремя заболеваний сухих глаз будет стимулировать рост изучаемого рынка в стране. Кроме того, согласно отчету Всемирной организации здравоохранения за октябрь 2021 года, около 2,2 миллиарда человек во всем мире имеют нарушения зрения вблизи или вдаль, из которых примерно 1 миллиард случаев нарушения зрения можно предотвратить или можно было бы предотвратить в 2020 году. Таким образом, Высокое бремя случаев нарушения зрения во всем мире увеличивает спрос на эффективное лечение и лекарства, что, как ожидается, увеличит спрос на офтальмологические препараты, тем самым стимулируя рост рынка.

Более того, растущее внимание компаний к исследованиям и разработкам и растущее принятие различных бизнес-стратегий, таких как моя.

Ожидается, что сделки и приобретения, сотрудничество и партнерство будут способствовать росту изучаемого рынка. Например, в мае 2022 года Alcon подписала соглашение о приобретении фармацевтических глазных капель EYSUVIS (суспензия лотепреднола этабоната) 0,25% у Kala Pharmaceuticals, Inc. Это приобретение расширит текущее предложение Alcon в большом и в настоящее время растущем сегменте синдрома сухих глаз. Кроме того, в январе 2022 года компания Sun Pharma Canada Inc. выпустила в Канаде Cequa (офтальмологический раствор циклоспорина 0,09 процента по весу), иммуномодулятор-ингибитор кальциневрина для лечения синдрома сухого глаза в Канаде. Офтальмологический раствор доставляется с использованием наномицеллярной (NCELL) технологии, которая улучшает биодоступность и физико-химическую стабильность циклоспорина, увеличивая проникновение в ткани глаза.

Однако ожидается, что потеря патентной защиты популярных лекарств для лечения глазных заболеваний и отсутствие медицинского страхования в развивающихся странах будут сдерживать рост рынка офтальмологических препаратов в течение прогнозируемого периода.

Тенденции рынка офтальмологических препаратов

Ожидается, что сегмент препаратов против глаукомы под классом препаратов будет занимать значительную долю на рынке офтальмологических препаратов в течение прогнозируемого периода.

Глаукома — это группа заболеваний глаз, поражающих зрительный нерв, необходимый для правильного зрения; чрезмерно высокое давление в глазу часто является причиной этой группы заболеваний.

Ожидается, что в сегменте препаратов против глаукомы в течение прогнозируемого периода будет наблюдаться значительный рост рынка офтальмологических препаратов из-за таких факторов, как рост распространенности глаукомы в сочетании с ростом численности пожилых людей, которые более склонны к развитию глаукомы, которая является одним из основная причина слепоты у пожилых людей.

Распространенность глаукомы быстро растет, что, как ожидается, приведет к увеличению спроса на лекарства против глаукомы во всем мире, что будет способствовать быстрому росту этого сегмента. Например, согласно отчету BrightFocus Foundation за июнь 2021 года, было замечено, что наиболее распространенный тип глаукомы, открытоугольная глаукома, поражает в Соединенных Штатах 2,7 миллиона человек в возрасте 40 лет и старше. Кроме того, согласно тому же источнику, в 2020 году глаукома затронула более 80 миллионов человек во всем мире, а к 2040 году, по прогнозам, эта цифра вырастет до более чем 111 миллионов. Таким образом, с ростом бремени глаукомы среди населения спрос на лекарства против глаукомы растет. ожидается увеличение, что будет способствовать дальнейшему росту рынка. Кроме того, согласно отчету World Population Aging Highlight 2020, опубликованному Организацией Объединенных Наций, глобальное гериатрическое население быстро растет во всем мире, и в 2020 году во всем мире проживало около 727 миллионов человек в возрасте 65 лет и старше, что около 9,3% от общей численности населения мира. Согласно тому же источнику, к 2050 году это число, по прогнозам, вырастет примерно до 1,5 миллиарда человек, что составит 16% мирового населения. Таким образом, растущее старение населения с годами окажет существенное влияние на рост изучаемого сегмента и, как ожидается, будет способствовать росту рынка офтальмологических препаратов.

Аналогичным образом, согласно исследованию, опубликованному Cureus в ноябре 2020 года под названием Эпидемиология глаукомы прошлое, настоящее и прогнозы на будущее, было отмечено, что глаукома является второй по значимости причиной слепоты после катаракты. Оно развивается вследствие сочетания сосудистых, генетических, анатомических и иммунологических факторов и считается серьезной проблемой для здоровья, поскольку может привести к необратимой слепоте. По оценкам того же исследования, примерно 57,5 миллионов человек во всем мире пострадали от первичной открытоугольной глаукомы (ПОУГ), а 76 миллионов человек страдали от глаукомы в 2020 году. Кроме того, по прогнозам, это число достигнет 111,8. миллионов к 2040 году. Таким образом, ожидается, что растущее число случаев глаукомы среди населения увеличит спрос на эффективные противоглаукомные препараты, что, как ожидается, в дальнейшем увеличит рост рынка в течение прогнозируемого периода.

Кроме того, с растущим бременем глаукомы компании уделяют все больше внимания разработке новых лекарств и продуктов для лечения пациентов с глаукомой, что, как ожидается, увеличит выпуск новых продуктов и тем самым будет способствовать росту рынка. Например, в феврале 2021 года компания Santen Pharmaceutical Korea Co., Ltd. запустила в Южной Корее офтальмологический раствор EYBELIS 0,002% для лечения глаукомы и глазной гипертензии после включения его в национальную систему медицинского страхования Кореи. Santen Pharmaceutical и Ube Industries, Ltd подали заявку на одобрение продажи офтальмологического раствора в других странах Азии. Кроме того, в сентябре 2020 года Micro Labs USA выпустила в США два продукта дорзоламид 2% и дорзоламид-тимолол 22,3–6,8 мг/мл для лечения глаукомы.

Таким образом, благодаря вышеупомянутым факторам ожидается, что сегмент препаратов против глаукомы будет занимать значительную долю рынка на изучаемом рынке.

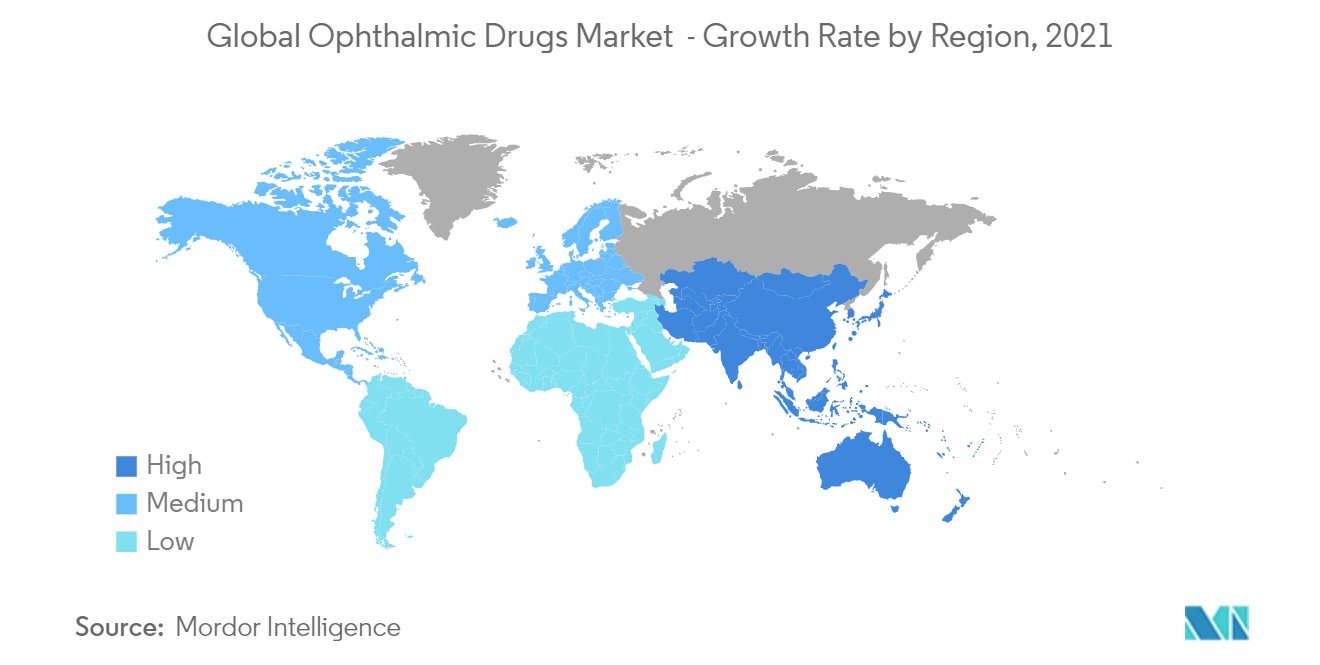

Ожидается, что Азиатско-Тихоокеанский регион станет быстрорастущим рынком на рынке офтальмологических препаратов в течение прогнозируемого периода.

Ожидается, что в Азиатско-Тихоокеанском регионе будет наблюдаться самый быстрый рост рынка офтальмологических препаратов из-за таких факторов, как увеличение численности пожилых людей, рост распространенности заболеваний глаз, а также присутствие ключевых игроков в регионе. Например, согласно отчету Фонда ООН в области народонаселения (UNPF) за 2021 год, в Азиатско-Тихоокеанском регионе проживает 4,3 миллиарда человек, что составляет 60% населения мира. Кроме того, по данным того же источника, в регионе самая высокая распространенность глазных заболеваний, что является основным фактором расширения рынка офтальмологических препаратов в Азиатско-Тихоокеанском регионе. Кроме того, согласно исследованию, опубликованному Frontiers in Medicine в июле 2021 года и озаглавленному Распространенность первичной открытоугольной глаукомы за последние 20 лет метаанализ и систематический обзор, глобальная популяция с первичной открытоугольной глаукомой ( POAG), по оценкам, в 2020 году превысит 68,56 миллиона человек, причем на Азию придется примерно 53% из них. Кроме того, по прогнозам, к 2030 году это число вырастет примерно до 78,34 миллиона. Таким образом, ожидается, что растущее бремя глазных заболеваний приведет к увеличению спроса на офтальмологические препараты, тем самым стимулируя рост рынка.

Кроме того, ожидается, что рост гериатрического населения в регионе и другие факторы риска, такие как гипертония и диабет, увеличат бремя глазных заболеваний, что, как ожидается, окажет положительное влияние на рост изучаемого рынка в Азиатско-Тихоокеанском регионе. Например, согласно отчету Фонда ООН в области народонаселения (UNPF) за 2021 год, ожидается, что к 2050 году число пожилых людей в Азиатско-Тихоокеанском регионе увеличится более чем в четыре раза, увеличившись с 630 миллионов в 2020 году до более чем 1,3 миллиарда.

Более того, ожидается, что увеличение количества новых продуктов и лекарств, а также растущее внимание компаний к научно-исследовательской деятельности будут способствовать дальнейшему развитию изучаемого рынка в регионе. Например, в сентябре 2021 года Центр оценки лекарственных средств Национального управления медицинской продукции Китая одобрил заявку Arctic Vision на новое исследовательское лекарство (IND) для исследования фазы III ARVN003 (микродозовый офтальмологический раствор пилокарпина) для лечения пресбиопии (CDE, НМПА).

Таким образом, благодаря вышеупомянутым факторам ожидается, что Азиатско-Тихоокеанский регион займет значительную долю на изучаемом рынке в течение прогнозируемого периода исследования.

Обзор отрасли офтальмологических препаратов

Изученный рынок включает в себя сочетание как мелких, так и крупных фирм и является достаточно конкурентным. Большинство крупных компаний сосредоточены на исследованиях и разработках, чтобы вывести на рынок инновационные продукты. Одними из основных игроков на рынке офтальмологических препаратов являются Aerie Pharmaceuticals Inc., AbbVie (Allergan), Bausch Health, Bayer AG, F. Hoffmann-La Roche Ltd, Hoya Corporation, Novartis AG, Pfizer Inc. и Regeneron Pharmaceuticals Inc.

Лидеры рынка офтальмологических препаратов

-

Bausch Health Companies Inc.

-

Novartis AG

-

Pfizer Inc.

-

Abbvie

-

F. Hoffmann-La Roche Ltd

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка офтальмологических препаратов

- В апреле 2022 года компания Sandoz, входящая в состав Novartis, выпустила на рынок генерическую комбинированную глазную каплю бримонидина тартрата/тимолола малеата офтальмологический раствор 0,2%/0,5%, генерик с рейтингом AB, эквивалентный препарату COMBIGAN компании AbbVie, для снижения глазного давления у пациентов с глазной гипертензией (высокое глазное давление). давление) в США.

- В марте 2022 года Théa Pharma приобрела семь фирменных офтальмологических продуктов у Akorn Operating Company LLC. Сделка укрепит позиции Théa как крупного поставщика продукции, разработанной для удовлетворения потребностей специалистов по уходу за глазами в Соединенных Штатах.

Отчет о рынке офтальмологических препаратов – Содержание

1. ВВЕДЕНИЕ

1.1 Допущения исследования и определение рынка

1.2 Объем исследования

2. МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

3. УПРАВЛЯЮЩЕЕ РЕЗЮМЕ

4. ДИНАМИКА РЫНКА

4.1 Обзор рынка

4.2 Драйверы рынка

4.2.1 Рост заболеваемости и распространенности заболеваний глаз

4.2.2 Рост исследований и разработок, связанных с разработкой новых лекарств

4.2.3 Повышенное внимание к разработке комбинированной терапии

4.3 Рыночные ограничения

4.3.1 Утрата патентной защиты популярных лекарств

4.3.2 Отсутствие медицинского страхования в развивающихся странах

4.4 Анализ пяти сил Портера

4.4.1 Угроза новых участников

4.4.2 Переговорная сила покупателей/потребителей

4.4.3 Рыночная власть поставщиков

4.4.4 Угроза продуктов-заменителей

4.4.5 Интенсивность конкурентного соперничества

5. СЕГМЕНТАЦИЯ РЫНКА (объем рынка по стоимости, млн долларов США)

5.1 По классу препарата

5.1.1 Противоглаукомные препараты

5.1.2 Препараты от сухости глаз

5.1.3 Офтальмологическое противоаллергическое/воспалительное средство

5.1.4 Ретинальные препараты

5.1.5 Противоинфекционные препараты

5.1.6 Другие препараты

5.2 По типу продукта

5.2.1 Безрецептурные препараты

5.2.2 Отпускаемые по рецепту лекарства

5.3 География

5.3.1 Северная Америка

5.3.1.1 Соединенные Штаты

5.3.1.2 Канада

5.3.1.3 Мексика

5.3.2 Европа

5.3.2.1 Германия

5.3.2.2 Великобритания

5.3.2.3 Франция

5.3.2.4 Италия

5.3.2.5 Испания

5.3.2.6 Остальная Европа

5.3.3 Азиатско-Тихоокеанский регион

5.3.3.1 Китай

5.3.3.2 Япония

5.3.3.3 Индия

5.3.3.4 Австралия

5.3.3.5 Южная Корея

5.3.3.6 Остальная часть Азиатско-Тихоокеанского региона

5.3.4 Ближний Восток и Африка

5.3.4.1 GCC

5.3.4.2 Южная Африка

5.3.4.3 Остальная часть Ближнего Востока и Африки

5.3.5 Южная Америка

5.3.5.1 Бразилия

5.3.5.2 Аргентина

5.3.5.3 Остальная часть Южной Америки

6. КОНКУРЕНТНАЯ СРЕДА

6.1 Профили компании

6.1.1 Aerie Pharmaceuticals Inc.

6.1.2 AbbVie (Allergan)

6.1.3 Bausch Health Companies Inc.

6.1.4 Bayer AG

6.1.5 F. Hoffmann-La Roche Ltd

6.1.6 Novartis AG

6.1.7 Viatris Inc.

6.1.8 Regeneron Pharmaceuticals Inc.

6.1.9 Santen Pharmaceutical Co. Ltd

6.1.10 Alcon

6.1.11 Sun Pharmaceutical Industries Ltd.

6.1.12 Teva Pharmaceutical Industries Ltd.

7. РЫНОЧНЫЕ ВОЗМОЖНОСТИ И БУДУЩИЕ ТЕНДЕНЦИИ

Сегментация отрасли офтальмологических препаратов

Согласно объему отчета, офтальмологические препараты используются для лечения различных заболеваний, связанных с глазами, таких как глаукома, катаракта, диабетическая ретинопатия и другие офтальмологические заболевания. Рынок офтальмологических препаратов сегментирован по классам препаратов (препараты против глаукомы, препараты от синдрома сухого глаза, офтальмологические противоаллергические/воспалительные препараты, препараты для лечения сетчатки, противоинфекционные препараты и другие препараты), по типу продукции (безрецептурные препараты и рецептурные препараты), и по географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток, Африка и Южная Америка). Отчет о рынке также охватывает предполагаемые размеры и тенденции рынка в 17 странах основных регионов мира. В отчете представлена стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| По классу препарата | ||

| ||

| ||

| ||

| ||

| ||

|

| По типу продукта | ||

| ||

|

| География | ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

|

Часто задаваемые вопросы по исследованию рынка офтальмологических препаратов

Насколько велик мировой рынок офтальмологических препаратов?

Ожидается, что объем мирового рынка офтальмологических препаратов достигнет 52,99 млрд долларов США в 2024 году, а среднегодовой темп роста составит 8,24% и достигнет 78,73 млрд долларов США к 2029 году.

Каков текущий размер мирового рынка офтальмологических препаратов?

Ожидается, что в 2024 году объем мирового рынка офтальмологических препаратов достигнет 52,99 млрд долларов США.

Кто являются ключевыми игроками на мировом рынке офтальмологических препаратов?

Bausch Health Companies Inc., Novartis AG, Pfizer Inc., Abbvie, F. Hoffmann-La Roche Ltd — основные компании, работающие на мировом рынке офтальмологических препаратов.

Какой регион является самым быстрорастущим на мировом рынке офтальмологических препаратов?

По оценкам, в Азиатско-Тихоокеанском регионе темпы роста будут самыми высокими в среднем за прогнозируемый период (2024–2029 гг.).

Какой регион имеет самую большую долю на мировом рынке офтальмологических препаратов?

В 2024 году Северная Америка будет занимать наибольшую долю на мировом рынке офтальмологических препаратов.

Какие годы охватывает мировой рынок офтальмологических препаратов и каков был размер рынка в 2023 году?

В 2023 году объем мирового рынка офтальмологических препаратов оценивается в 48,96 млрд долларов США. В отчете рассматривается исторический размер мирового рынка офтальмологических препаратов за годы 2019, 2020, 2021, 2022 и 2023 годы. В отчете также прогнозируется размер мирового рынка офтальмологических препаратов на годы 2024, 2025, 2026, 2027, 2028 и 2029 годы.

Отчет индустрии офтальмологических препаратов

Статистические данные о доле, размере и темпах роста доходов на рынке офтальмологических препаратов в 2024 году, предоставленные Mordor Intelligence™ Industry Reports. Анализ офтальмологических препаратов включает прогноз рынка до 2029 года и исторический обзор. Получите образец этого отраслевого анализа в виде бесплатного отчета в формате PDF, который можно загрузить.