Размер рынка офтальмологических препаратов и устройств

| Период исследования | 2019 - 2029 |

| Базовый Год Для Оценки | 2023 |

| CAGR | 5.50 % |

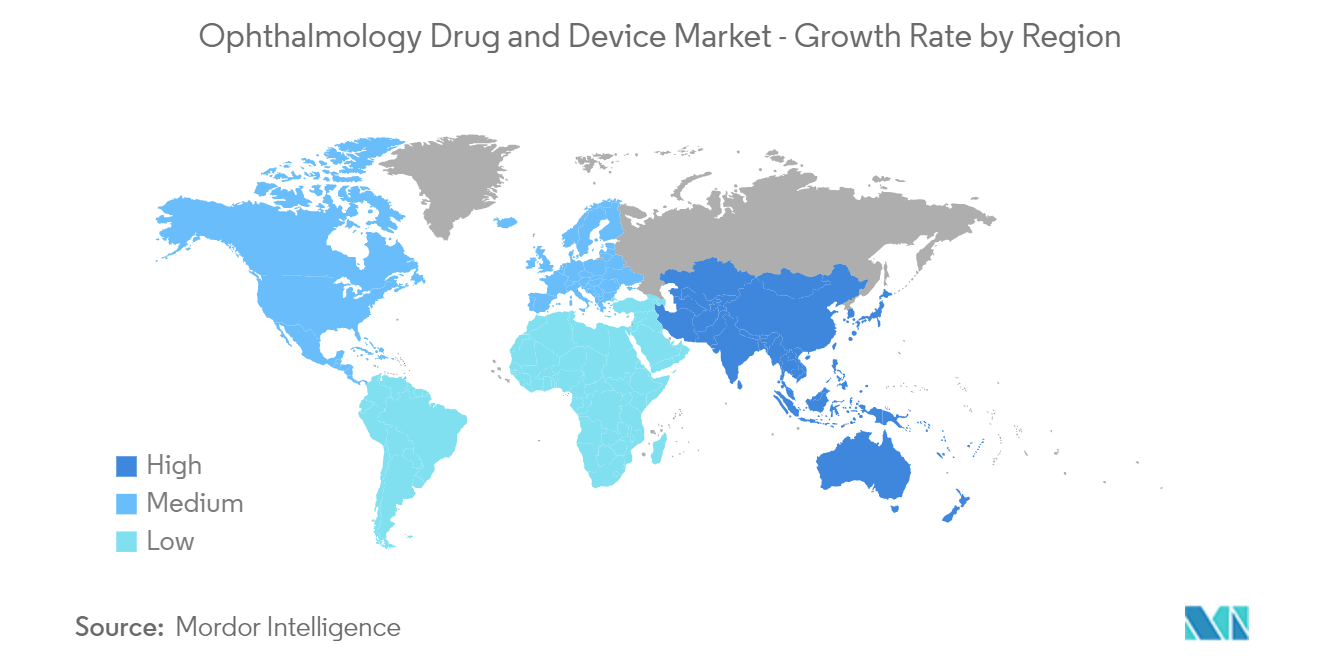

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

Основные игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Как мы можем помочь?

Анализ рынка офтальмологических препаратов и устройств

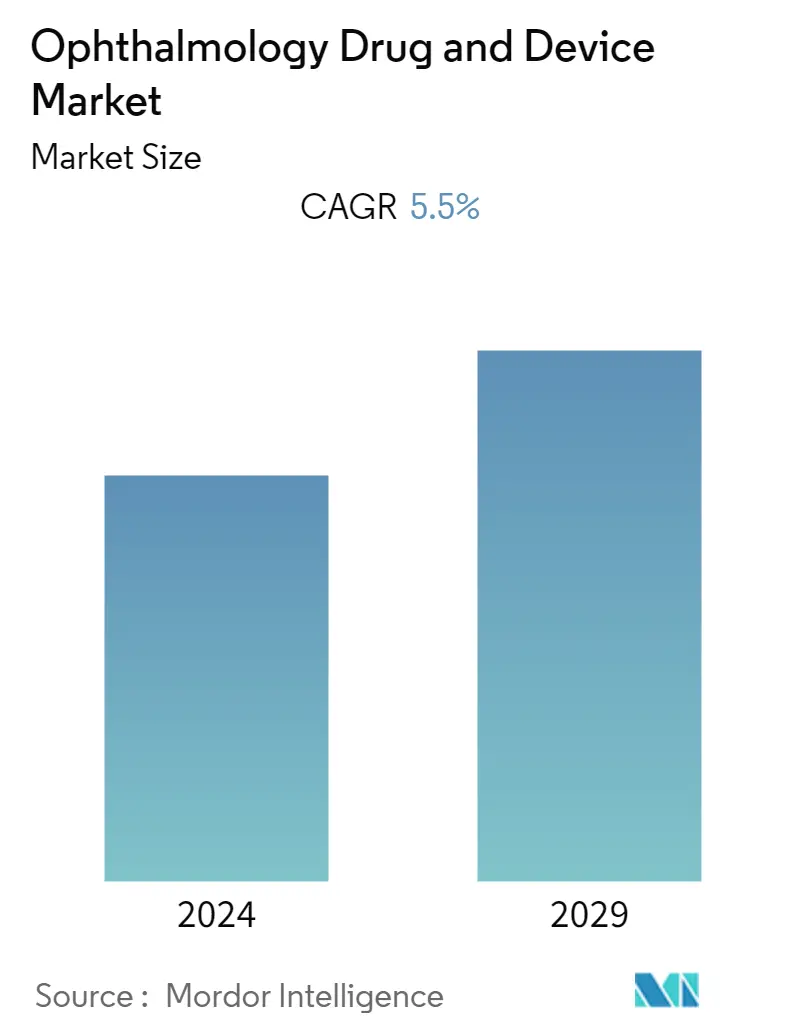

Ожидается, что среднегодовой темп роста рынка офтальмологических препаратов и устройств составит 5,5% в течение прогнозируемого периода.

Пандемия COVID-19 изначально оказала значительное влияние на рынок, поскольку несколько стран находились в режиме изоляции, а торговля с другими странами была приостановлена с ограничениями на поездки, что привело к снижению числа случаев офтальмологического диагноза. В качестве меры предосторожности многие офтальмологи временно закрыли свою практику во время пандемии. Согласно статье, опубликованной Индийским журналом офтальмологии в декабре 2021 года, среди членов Всеиндийского офтальмологического общества (AIOS) был проведен опрос, в котором говорилось, что COVID-19 отрицательно повлиял на услуги офтальмологической помощи по всей Индии. Поскольку число случаев заболевания COVID-19 значительно снизилось, рынок восстановился и начал набирать обороты. Таким образом, ожидается, что рынок будет иметь стабильный рост в течение прогнозируемого периода исследования.

Определенные факторы, способствующие росту рынка, включают влияние распространенности глазных заболеваний, демографические сдвиги, технологические достижения в области офтальмологии и рост численности пожилых людей. Согласно данным, обновленным ВОЗ в октябре 2022 года, по оценкам, по меньшей мере 2,2 миллиарда человек во всем мире будут иметь нарушения зрения вблизи или вдаль. Среди них ухудшение зрения как минимум у 1 миллиарда человек можно было бы предотвратить или еще предстоит решить. В этот 1 миллиард человек входят люди с умеренными или тяжелыми нарушениями зрения вдаль или слепотой из-за различных заболеваний, таких как неустраненная аномалия рефракции (88,4 миллиона), катаракта (94 миллиона), возрастная дегенерация желтого пятна (8 миллионов), глаукома (7,7 миллиона), диабетическая ретинопатия (3,9 миллиона), а также нарушения зрения вблизи, вызванные неустраненной пресбиопией (826 миллионов). Во многих странах хирургия катаракты является наиболее распространенной хирургической процедурой, значительно улучшающей качество жизни пожилого населения при небольших затратах. Увеличение численности пожилого населения и высокая распространенность офтальмологических заболеваний увеличивают спрос на офтальмологические устройства и прогнозируют, что будущая хирургия катаракты жизненно необходима для ресурсов здравоохранения, больниц и управления и планирования хирургических центров. Ожидается, что другие факторы, такие как доступность новых устройств и новых лекарств, а также рост заболеваемости глазными заболеваниями, также будут стимулировать рынок в течение прогнозируемого периода.

Кроме того, запуск новых продуктов и стратегическая деятельность основных игроков рынка положительно влияют на рост изучаемого рынка. Например, в июне 2022 года компании Biogen Inc. и Samsung Bioepis Co., Ltd. выпустили в США ранибизумаб-нуна (Byooviz, Biogen), офтальмологический биоаналог, аналог ранибизумаба (Lucentis, Genentech). Таким образом, ожидается, что благодаря запуску новых продуктов и партнерству исследуемый рынок значительно вырастет в течение прогнозируемого периода.

Таким образом, из-за вышеперечисленных факторов ожидается, что на исследуемом рынке в течение периода анализа будет наблюдаться рост. Однако более высокая стоимость офтальмологических устройств и лечения, а также строгие рекомендации FDA по одобрению лекарств, вероятно, будут препятствовать росту рынка.

Тенденции рынка офтальмологических препаратов и устройств

Ожидается, что в прогнозные годы сегмент глаукомы продемонстрирует значительный рост.

Во всем мире глаукома является одной из наиболее частых причин потери зрения или слепоты. Поскольку глаукома необратима, раннее выявление и лечение глаукомы имеют первостепенное значение. Ожидается, что с увеличением старения заболеваемость глаукомой в ближайшее время увеличится, что будет способствовать росту рынка.

Согласно данным, опубликованным Министерством здравоохранения Индии в марте 2021 года, глаукома считается второй наиболее распространенной причиной слепоты во всем мире, а по оценкам ВОЗ, 4,5 миллиона человек слепы из-за глаукомы. Данные также показали, что в Индии глаукома является основной причиной необратимой слепоты от этой болезни страдают как минимум 12 миллионов человек и почти 1,2 миллиона человек ослепли. Также подсчитано, что более 90% случаев глаукомы не диагностируются в обществе. Ожидается, что учитывая высокую распространенность глаукомы, она будет стимулировать рост рынка в ближайшие годы.

Первичная открытоугольная глаукома представляет собой серьезное бремя для общественного здравоохранения в Европе, что, вероятно, вскоре приведет к увеличению спроса на устройства. Например, согласно статье, опубликованной ScienceDirect в августе 2022 года, большинству людей, страдающих глаукомой, требуется регулярный активный мониторинг и лечение, чтобы предотвратить необратимую потерю зрения. В статье также говорится, что на лечение глаукомы в настоящее время приходится около 20% рабочей нагрузки амбулаторных пациентов офтальмологических больниц в Великобритании, при этом ежегодно в офтальмологических больницах в Англии совершается более 1 миллиона амбулаторных посещений по поводу глаукомы. Ожидается, что в связи со старением населения, расширением доступа к проверке зрения и более строгим оптометрическим скринингом (включая визуализацию сетчатки) число амбулаторных посещений по поводу глаукомы увеличится.

Кроме того, согласно исследовательской статье, опубликованной в журнале офтальмологии в мае 2022 года, глаукома считается одним из наиболее частых заболеваний глаз, угрожающих зрению. Это часто связано с чрезмерным внутриглазным давлением (ВГД), которое вызывает потерю зрения и, возможно, слепоту в случае отказа глазного (зрительного) нерва. Ожидается, что такие факторы, как увеличение численности пожилых людей, также приведут к увеличению числа пациентов с глаукомой, поскольку это заболевание в первую очередь поражает пожилых людей.

Таким образом, ожидается, что высокая заболеваемость глаукомой повысит спрос на лекарства и устройства и продемонстрирует значительный рост в течение прогнозируемого периода.

Ожидается, что Северная Америка будет занимать значительную долю рынка в течение прогнозируемого периода.

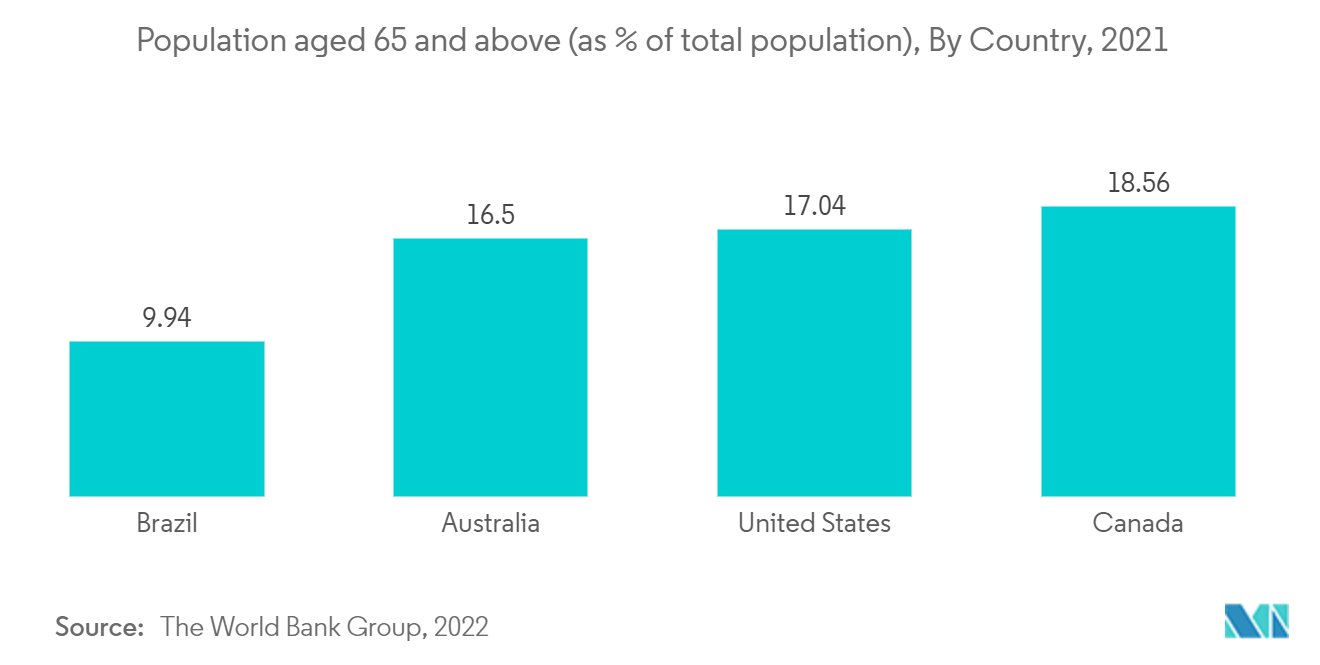

Ожидается, что благодаря наличию хорошо зарекомендовавших себя медицинских учреждений, росту гериатрического населения в регионе и присутствию крупных компаний, североамериканский регион значительно вырастет. Из-за постоянного увеличения численности пожилого населения Америки, перехода к коррекции зрения и ее использования среди важных демографических групп, в США наблюдался рост ставок на большинство типов очков. Соединенные Штаты занимают значительную долю рынка офтальмологической диагностики в североамериканском регионе. Ожидается, что рынок будет расти из-за быстрого роста гериатрического населения и роста распространенности глазных заболеваний из-за сильного стресса и нездорового образа жизни, которые могут привести к таким состояниям, как диабетическая ретинопатия. Пожилое население увеличивается, и оно более подвержено развитию глазных заболеваний, что, как ожидается, в дальнейшем расширит базу для роста рынка.

Наблюдается рост распространенности глазных заболеваний, таких как глаукома, катаракта, дегенерация желтого пятна и диабетическая ретинопатия, что, как ожидается, будет стимулировать рынок в течение прогнозируемого периода. По данным Фонда исследований глаукомы на февраль 2022 года, более 3 миллионов американцев страдают глаукомой. Тем не менее, только половина из них знает об этой болезни. В Соединенных Штатах более 120 000 человек слепы из-за глаукомы, что составляет от 9% до 12% всех случаев слепоты. Следовательно, рост глазных заболеваний приведет к росту спроса на лекарства и устройства.

Запуск ключевых продуктов, высокая концентрация игроков рынка или присутствие производителей в Соединенных Штатах — вот некоторые факторы, способствующие исследованному росту рынка в стране. Например, в апреле 2022 года компания Sandoz выпустила генерическую комбинацию глазных капель бримонидина тартрата и офтальмологического раствора тимолола малеата 0,2%/0,5%. Это дженерик с рейтингом AB, эквивалентный препарату COMBIGAN от AbbVie, предназначенный для снижения глазного давления у пациентов с глазной гипертензией (высоким глазным давлением) в США. Кроме того, в декабре 2021 года компания Allergan выпустила VUITY (офтальмологический раствор пилокарпина HCl) 1,25%, первые и единственные глазные капли, одобренные FDA США для лечения пресбиопии. Ожидается, что эти непрерывные запуски новых продуктов в регионе будут способствовать росту рынка в стране.

Таким образом, благодаря вышеуказанным факторам ожидается рост изучаемого рынка в регионе Северной Америки.

Обзор отрасли офтальмологических препаратов и устройств

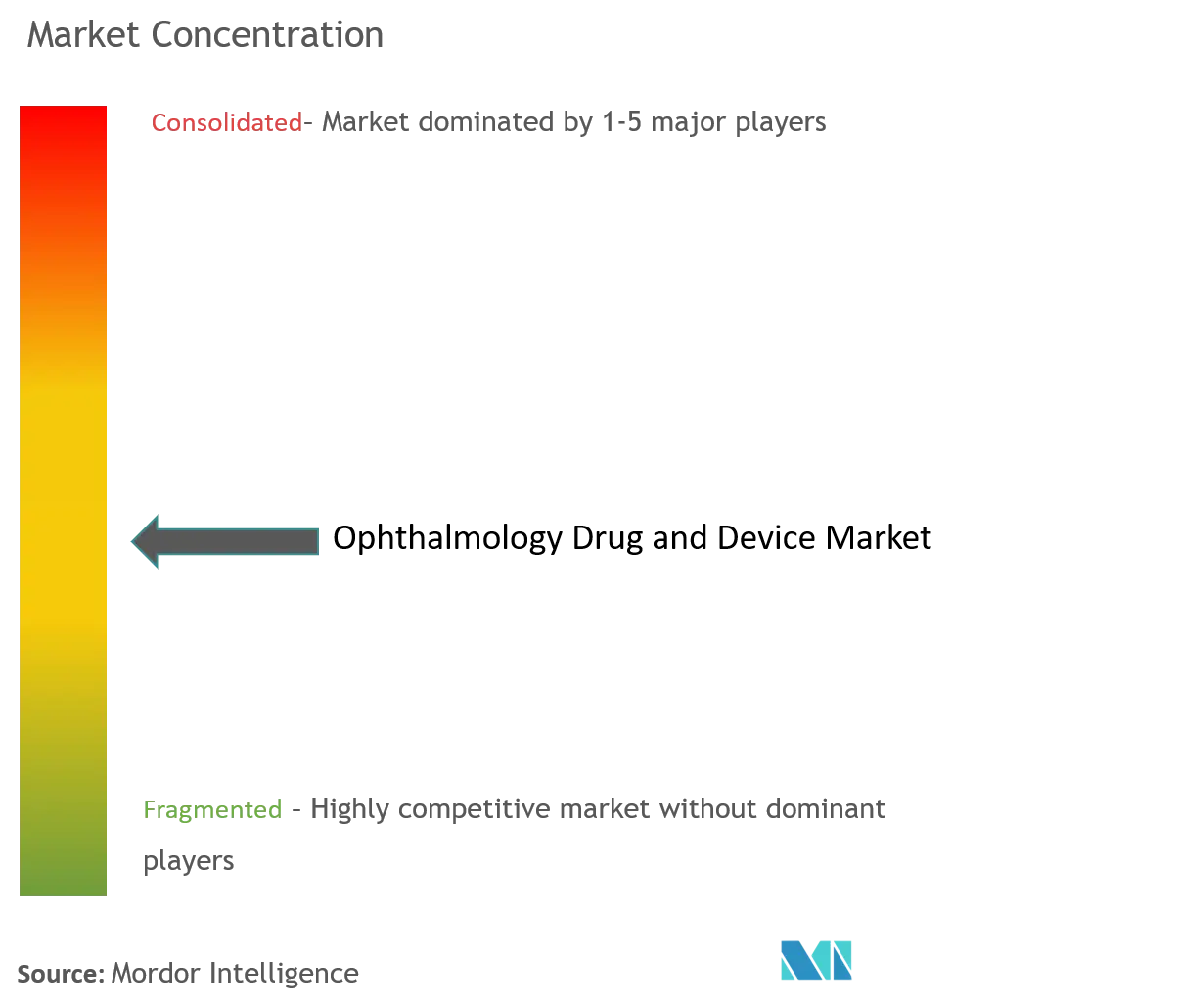

Рынок офтальмологических препаратов и устройств умеренно фрагментирован. Конкурентная среда включает анализ нескольких международных и местных компаний, которые владеют долей рынка и хорошо известны. В его состав входят такие крупные игроки, как Alcon Inc., Bausch Health Companies Inc., Carl Zeiss Meditec AG, Essilor International SA, Haag-Streit Group (Metall Zug AG), Johnson Johnson, Nidek Co. Ltd, Topcon Corporation, Ziemer Group. АГ и другие.

Лидеры рынка офтальмологических препаратов и устройств

-

Alcon Inc.

-

Bausch Health Companies Inc.

-

Carl Zeiss Meditec AG

-

Johnson & Johnson

-

Topcon Corporation

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка офтальмологических препаратов и устройств

- Октябрь 2022 г. — Remidio представила Instaref R20, легкий и портативный офтальмологический авторефрактометр в Американской академии офтальмологии в Чикаго.

- Сентябрь 2022 г. — компании Santen и UBE объявили, что FDA одобрило 0,002% глазные капли Омлонти (изопропиловый офтальмологический раствор омиденепаг). Снижает повышенное внутриглазное давление у пациентов с первичной открытоугольной глаукомой или глазной гипертензией.

Отчет о рынке офтальмологических препаратов и устройств – Содержание

1. ВВЕДЕНИЕ

1.1 Допущения исследования и определение рынка

1.2 Объем исследования

2. МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

3. УПРАВЛЯЮЩЕЕ РЕЗЮМЕ

4. ДИНАМИКА РЫНКА

4.1 Обзор рынка

4.2 Драйверы рынка

4.2.1 Демографический сдвиг и влияние распространенности глазных заболеваний

4.2.2 Технологические достижения в области офтальмологии

4.3 Рыночные ограничения

4.3.1 Более высокая стоимость офтальмологических устройств и лечения

4.3.2 Строгие рекомендации FDA по одобрению лекарств

4.4 Анализ пяти сил Портера

4.4.1 Рыночная власть поставщиков

4.4.2 Переговорная сила покупателей/потребителей

4.4.3 Угроза новых участников

4.4.4 Угроза продуктов-заменителей

4.4.5 Интенсивность конкурентного соперничества

5. СЕГМЕНТАЦИЯ РЫНКА

5.1 По продукту

5.1.1 Устройства

5.1.1.1 Хирургические устройства

5.1.1.1.1 Интраокулярные линзы

5.1.1.1.2 Офтальмологические лазеры

5.1.1.1.3 Другие хирургические инструменты

5.1.1.2 Диагностические устройства

5.1.2 Наркотики

5.1.2.1 Препараты от глаукомы

5.1.2.2 Лекарства от заболеваний сетчатки

5.1.2.3 Препараты от сухости глаз

5.1.2.4 Аллергический конъюнктивит и лекарства от воспалений

5.1.2.5 Другие препараты

5.2 По болезни

5.2.1 Глаукома

5.2.2 Катаракта

5.2.3 Возрастная макулярная дегенерация

5.2.4 Воспалительные заболевания

5.2.5 Рефракционные нарушения

5.2.6 Другие заболевания

5.3 География

5.3.1 Северная Америка

5.3.1.1 Соединенные Штаты

5.3.1.2 Канада

5.3.1.3 Мексика

5.3.2 Европа

5.3.2.1 Германия

5.3.2.2 Великобритания

5.3.2.3 Франция

5.3.2.4 Италия

5.3.2.5 Испания

5.3.2.6 Остальная Европа

5.3.3 Азиатско-Тихоокеанский регион

5.3.3.1 Китай

5.3.3.2 Япония

5.3.3.3 Индия

5.3.3.4 Австралия

5.3.3.5 Южная Корея

5.3.3.6 Остальная часть Азиатско-Тихоокеанского региона

5.3.4 Ближний Восток и Африка

5.3.4.1 GCC

5.3.4.2 Южная Африка

5.3.4.3 Остальная часть Ближнего Востока и Африки

5.3.5 Южная Америка

5.3.5.1 Бразилия

5.3.5.2 Аргентина

5.3.5.3 Остальная часть Южной Америки

6. КОНКУРЕНТНАЯ СРЕДА

6.1 Профили компании

6.1.1 Alcon Inc.

6.1.2 Bausch Health Companies Inc.

6.1.3 Carl Zeiss Meditec AG

6.1.4 Essilor International SA

6.1.5 Haag-Streit Group (Metall Zug AG)

6.1.6 Johnson & Johnson

6.1.7 Nidek Co. Ltd

6.1.8 Topcon Corporation

6.1.9 NIDEK Co. Ltd

6.1.10 ООО "Люменис"

6.1.11 Ziemer Ophthalmic Systems AG

7. РЫНОЧНЫЕ ВОЗМОЖНОСТИ И БУДУЩИЕ ТЕНДЕНЦИИ

Сегментация индустрии офтальмологических лекарств и устройств

Согласно объему отчета, офтальмологические препараты и устройства включают в себя все продукты, которые офтальмологи используют для диагностики, лечения и ухода за глазами. Рынок офтальмологических препаратов и устройств сегментирован по продуктам (устройства и лекарства), заболеваниям (глаукома, катаракта, возрастная дегенерация желтого пятна, воспалительные заболевания, нарушения рефракции и другие заболевания) и географическому положению (Северная Америка, Европа, Азиатско-Тихоокеанский регион). , Ближний Восток и Африка и Южная Америка). Отчет о рынке также охватывает предполагаемые размеры и тенденции рынка в 17 странах основных регионов мира. В отчете представлена стоимость в (миллионах долларов США) для вышеупомянутых сегментов.

| По продукту | ||||||||||||

| ||||||||||||

|

| По болезни | ||

| ||

| ||

| ||

| ||

| ||

|

| География | ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

|

Часто задаваемые вопросы по исследованию рынка офтальмологических препаратов и устройств

Каков текущий размер рынка офтальмологических препаратов и устройств?

Прогнозируется, что на рынке офтальмологических препаратов и устройств среднегодовой темп роста составит 5,5% в течение прогнозируемого периода (2024-2029 гг.).

Кто являются ключевыми игроками на рынке офтальмологических препаратов и устройств?

Alcon Inc., Bausch Health Companies Inc., Carl Zeiss Meditec AG, Johnson & Johnson, Topcon Corporation – основные компании, работающие на рынке офтальмологических препаратов и устройств.

Какой регион на рынке офтальмологических препаратов и устройств является наиболее быстрорастущим?

По оценкам, Азиатско-Тихоокеанский регион будет расти с самым высоким среднегодовым темпом роста за прогнозируемый период (2024-2029 гг.).

Какой регион имеет самую большую долю на рынке офтальмологических препаратов и устройств?

В 2024 году на Северную Америку будет приходиться наибольшая доля рынка офтальмологических препаратов и устройств.

В какие годы охватывает рынок офтальмологических препаратов и устройств?

В отчете рассматривается исторический размер рынка офтальмологических препаратов и устройств за годы 2019, 2020, 2021, 2022 и 2023 годы. В отчете также прогнозируется размер рынка офтальмологических препаратов и устройств на годы 2024, 2025, 2026, 2027, 2028 и 2029 годы..

Отчет индустрии офтальмологических препаратов и устройств

Статистические данные о доле, размере и темпах роста доходов на рынке офтальмологических препаратов и устройств в 2024 году, предоставленные Mordor Intelligence™ Industry Reports. Анализ офтальмологических препаратов и устройств включает прогноз рынка до 2029 года и исторический обзор. Получите образец этого отраслевого анализа в виде бесплатного отчета в формате PDF, который можно загрузить.