Размер и доля рынка упаковки медицинских изделий

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

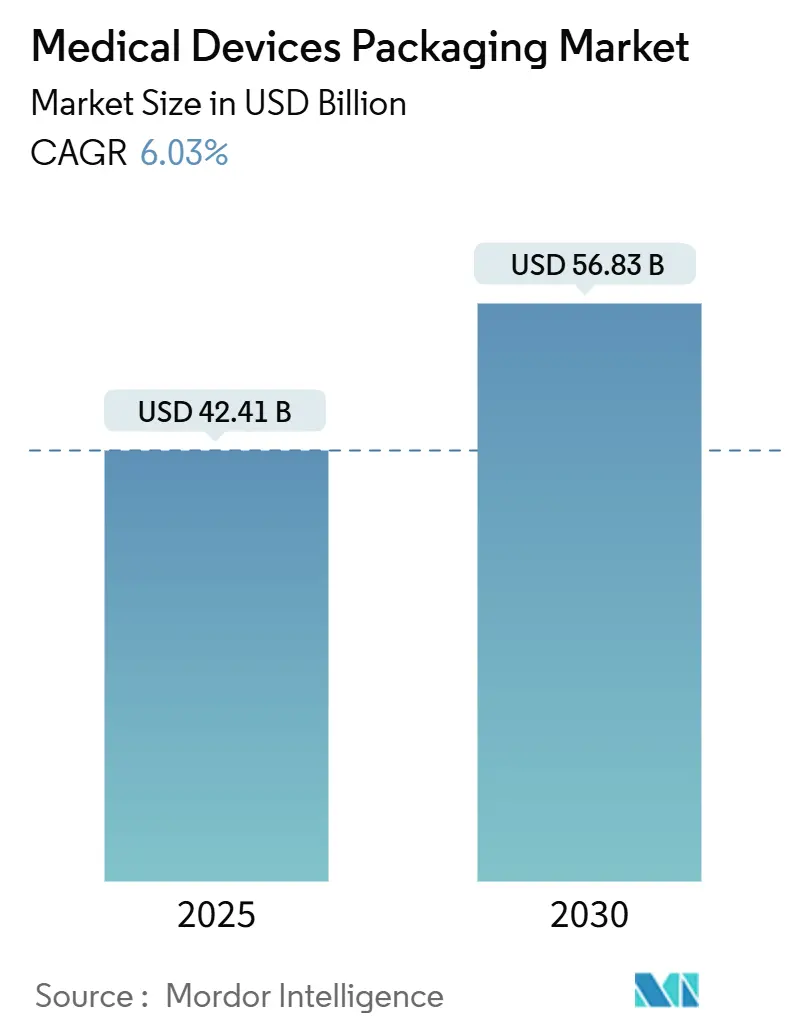

| Размер Рынка (2025) | 42.41 Миллиардов долларов США |

| Размер Рынка (2030) | 56.83 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.03% CAGR |

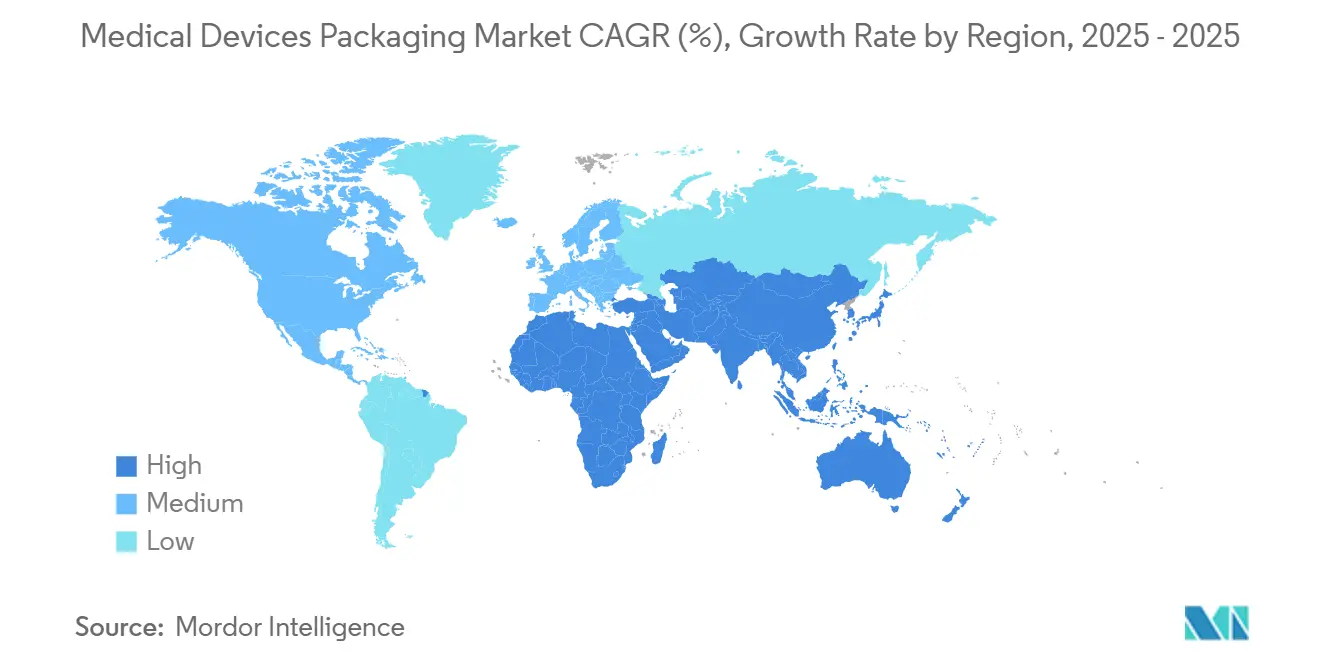

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка упаковки медицинских изделий от Mordor Intelligence

Размер рынка упаковки медицинских изделий составляет 42,41 млрд долл. США в 2025 году и, согласно прогнозам, достигнет 56,83 млрд долл. США к 2030 году, увеличиваясь с CAGR 6,03%. Этот рост обусловлен ужесточением стандартов стерильности, быстрым внедрением технологий умных этикеток и стабильным развитием малоинвазивных и носимых устройств, требующих высокопроизводительных барьерных форматов. Инновации в материалах остаются ключевым рычагом роста, поскольку полимеры, такие как циклические олефиновые сополимеры и жидкокристаллические полимеры, выдерживают высокотемпературную стерилизацию, одновременно обеспечивая интеграцию RFID. Сети контрактной стерилизации продолжают расширяться, что повышает спрос на стандартизированные первичные упаковки, которые работают стабильно в различных учреждениях. В то же время волатильность цен на сырье и ограниченные мощности по оксиду этилена заставляют переработчиков пересматривать дизайн упаковок для альтернативных методов стерилизации, создавая как ценовое давление, так и возможности для инноваций. Географически Северная Америка сохраняет лидерство на рынке, тогда как Азиатско-Тихоокеанский регион демонстрирует самый быстрый прирост доходов благодаря строительству больниц в Китае и Индии и государственной поддержке местного производства.

Ключевые выводы отчета

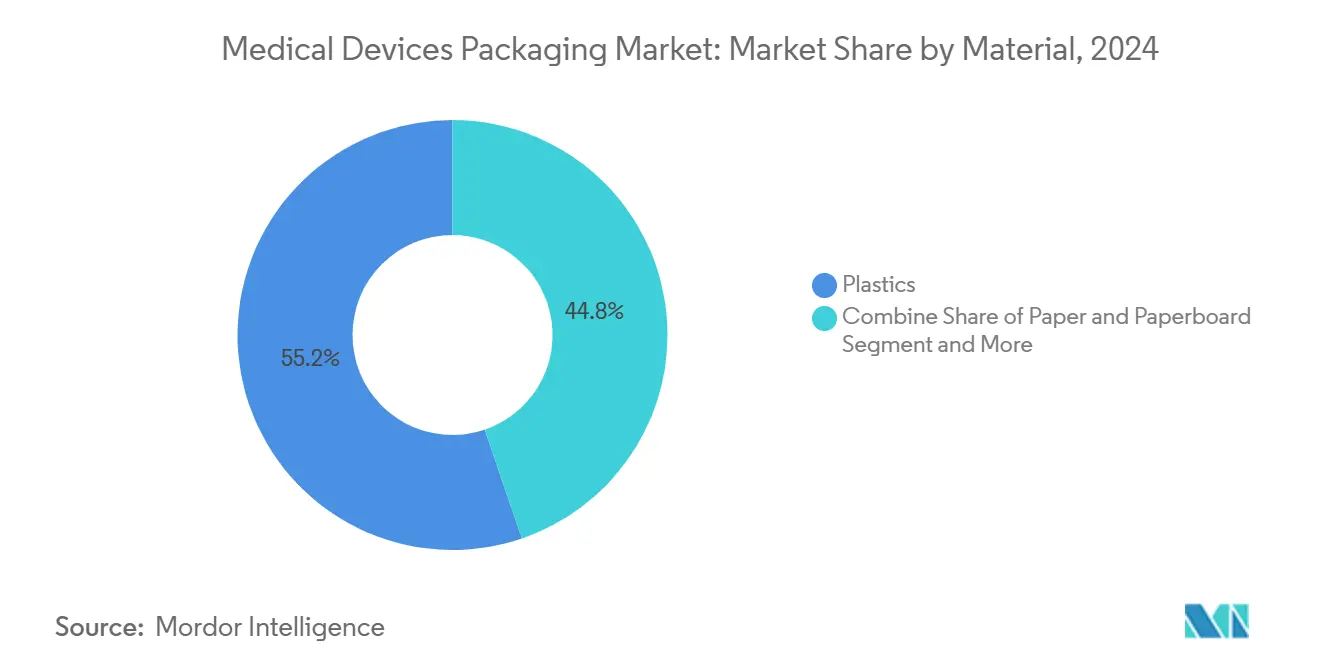

- По материалам пластик занял 55,23% доли рынка упаковки медицинских изделий в 2024 году, а био-улучшенные марки подняли сегмент до CAGR 8,22% до 2030 года.

- По типу продукции пакеты и мешки лидировали с 36,32% долей выручки в 2024 году; коробки и картонные изделия прогнозируются к расширению с CAGR 9,32% до 2030 года.

- По применению стерильная упаковка составляла 66,23% доли размера рынка упаковки медицинских изделий в 2024 году и развивается с CAGR 8,78%.

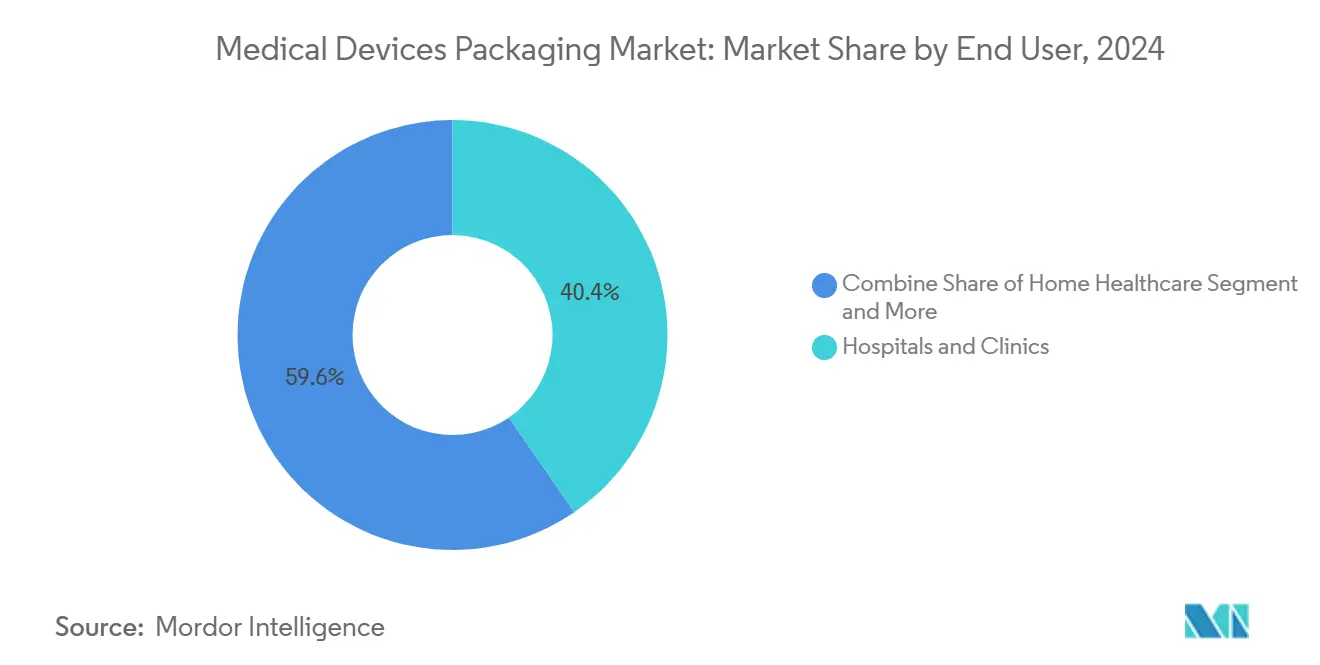

- По конечному пользователю больницы и клиники удерживали 40,43% доли в 2024 году, тогда как контрактные производственные и стерилизационные организации готовы расти с CAGR 10,32%.

- По уровню упаковки первичные упаковки доминировали с 52,12% долей в 2024 году, тогда как третичные форматы показывают наивысший CAGR 8,12% на фоне удлинения глобальных цепочек поставок.

- По географии Северная Америка лидировала с 35,43% долей в 2024 году; Азиатско-Тихоокеанский регион демонстрирует самый быстрый CAGR 10,83% до 2030 года.

Глобальные тенденции и аналитика рынка упаковки медицинских изделий

Анализ воздействия драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на форматы с увеличенным сроком хранения | +1.2% | Глобально, с концентрацией в Северной Америке и ЕС | Среднесрочная перспектива (2-4 года) |

| Рост малоинвазивных и носимых устройств | +1.5% | Глобально, лидируют АТЭС и Северная Америка | Краткосрочная перспектива (≤ 2 лет) |

| Ужесточение глобальных правил стерильности (ISO 11607, EU MDR, FDA) | +0.8% | Глобально, с немедленным воздействием в ЕС и Северной Америке | Краткосрочная перспектива (≤ 2 лет) |

| Интеграция отслеживаемости RFID/UDI умных этикеток | +0.6% | Глобально, с ранним внедрением в развитых рынках | Среднесрочная перспектива (2-4 года) |

| Раскрытие углеродного следа продвигает мономатериалы | +0.4% | Ведущий ЕС, расширяется в Северную Америку и АТЭС | Долгосрочная перспектива (≥ 4 лет) |

| Расширение аутсорсинговых сетей контрактной стерилизации | +0.9% | Глобально, с быстрым ростом в АТЭС | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий спрос на форматы с увеличенным сроком хранения

Поставщики медицинских услуг хотят устройства, которые остаются пригодными к использованию в течение пяти-семи лет, поскольку подготовка к пандемии и охват сельских районов удлиняют циклы пополнения. Барьерные пленки, включающие этиленвиниловый спирт и металлизированный полиэстер, теперь обеспечивают такую долговечность, а расширение DuPont в Коста-Рике в 2025 году-добавление 16 000 кв. футов исключительно для стерильных упаковок Tyvek-подчеркивает глобальное стремление к превосходным барьерам. Протоколы ускоренного старения и стабильности в реальном времени становятся рутинными, смещая выбор материалов к премиальным полимерам, несмотря на более высокие закупочные цены.

Рост малоинвазивных и носимых устройств

Новые лапароскопические инструменты и подключенные носимые устройства имеют сложную геометрию и чувствительную электронику, требующие бережного, но стерильного содержания. Термоформованные лотки с индивидуальными полостями доминируют для малых хирургических наборов, тогда как гибкие пакеты, встроенные с температурно-чувствительными чернилами, подходят для умных пластырей, предназначенных для домашнего использования. Упаковочные ученые также смягчают миграцию адгезива для обеспечения безопасности кожи для носимых датчиков-вызов, отмеченный интеграторами устройств, опрошенными в клиниках АТЭС.

Ужесточение глобальных правил стерильности

Пересмотренные батареи тестов ISO 11607 и Регламент по медицинским изделиям Европейского союза теперь обязывают к комплексной верификации прочности герметизации и микробного барьера. Предупреждение FDA 2024 года после окисления суставных имплантатов, связанного с дефектными упаковками, усилило фокус регулятора на проникновении кислорода. [1]Управление по контролю за продуктами и лекарствами, "Риски: медицинские изделия Exactech для замены суставов с дефектной упаковкой," fda.govПроизводители, следовательно, инвестируют во внутренние валидационные лаборатории, что повышает капитальные затраты, но ускоряет одобрения систем барьеров нового поколения.

Интеграция отслеживаемости RFID/UDI умных этикеток

Мандаты UDI принуждают производителей устройств встраивать электронные идентификаторы, которые переживают стерилизацию и распространение. RFID-активированные первичные упаковки теперь отслеживают температурные отклонения, вибрацию и влажность в реальном времени-возможность, набирающая популярность по мере движения китайского рынка устройств к 210 млрд долл. США к 2025 году. [2]Cambridge Network, "Взгляд на китайский рынок медицинских изделий на 2025 год," cambridgenetwork.co.uk Пилотные проекты блокчейна дополнительно сдерживают подделки, предлагая владельцам брендов неизменные записи о происхождении.

Анализ воздействия ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Бремя затрат на соблюдение нормативных требований | -0.7% | Глобально, с наивысшим влиянием в ЕС и Северной Америке | Краткосрочная перспектива (≤ 2 лет) |

| Волатильные цены полимеров медицинского класса | -1.1% | Глобально, с серьезным влиянием на чувствительные к стоимости рынки АТЭС | Краткосрочная перспектива (≤ 2 лет) |

| Дефицит биоосновных и PCR смол | -0.5% | Глобально, с острым влиянием в ЕС из-за мандатов устойчивости | Среднесрочная перспектива (2-4 года) |

| Отзывы из-за неудач герметизации холодовой цепи электронной торговли | -0.3% | Глобально, с концентрацией в Северной Америке и ЕС в электронной торговле | Краткосрочная перспектива (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Бремя затрат на соблюдение нормативных требований

Валидационные расходы выросли на 25-30% в рамках EU MDR, поскольку каждая конфигурация упаковки должна пройти батареи биосовместимости, ускоренного старения и моделирования распространения. Более мелкие переработчики консолидируют платформы для сокращения повторения тестов, но это может компрометировать соответствие применению. Сложность питает нишевый консультационный сегмент, который направляет компиляцию досье по премиальным тарифам.

Волатильные цены полимеров медицинского класса

Полиэтилен и полипропилен медицинского класса выросли на 15-20% с 2024 года на фоне нарушений поставок и сокращений нефтеперерабатывающих заводов. Переработанная после потребления смола остается дефицитной, делая обязательства по устойчивости более дорогими для выполнения. Компании отвечают многолетними соглашениями о поставках, которые фиксируют цены, но связывают оборотный капитал-острая болевая точка для переработчиков среднего уровня в Юго-Восточной Азии.

Сегментный анализ

По материалам: доминирование пластика через инновации

Пластик сохранил 55,23% рынка упаковки медицинских изделий в 2024 году, и сегмент лидирует в росте с CAGR 8,22% до 2030 года. Передовые полимеры, такие как циклические олефиновые сополимеры, обеспечивают паровую и плазменную стерилизацию без деформации, тогда как жидкокристаллические полимеры поддерживают встраивание умных схем. В результате рынок упаковки медицинских изделий регистрирует устойчивую миграцию от устаревшего стекла и металла для первичных упаковок. Картон продолжается во вторичных ролях, где стоимостная эффективность превосходит барьерные характеристики. Биоосновные пластики, хотя составляют менее 5% объема, показывают двузначное расширение, опираясь на оценочные карты устойчивости больниц и появление Азиатско-Тихоокеанского региона как центра биополимеров.

Растущий спрос на многослойные пленки, которые выдерживают гамма- и электронно-лучевую стерилизацию, подпитывает капитальные инвестиции в соэкструзионные линии в Соединенных Штатах и Малайзии. Поставщики полимеров используют вертикальную интеграцию для гарантии чистоты смол медицинского класса, позиционируя себя как надежных партнеров для валидированных барьерных систем. Ожидается, что эта динамика будет поддерживать командную долю пластика на рынке упаковки медицинских изделий на протяжении прогнозного горизонта.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу продукции: пакеты лидируют, коробки ускоряются

Пакеты и мешки обеспечили 36,32% выручки 2024 года благодаря их универсальности в одноразовых расходных материалах и электронных катетерах. Однако сложность комплектов в ортопедических и сердечно-сосудистых вмешательствах повышает спрос на жесткие коробки и картонные изделия, заставляя этот формат двигаться с CAGR 9,32%. Следовательно, многослойные картонные изделия, выстланные Tyvek, набирают долю там, где внешняя жесткость и внутренняя стерильность должны сосуществовать. Лотки остаются незаменимыми для деликатных эндоскопов, тогда как термоформованные блистеры обеспечивают малые предметы, такие как диагностические полоски.

Сторонние стерилизаторы все чаще запрашивают плоские пакеты, оборудованные оптимизированной отклеиваемостью, что ускоряет представление в операционных. Параллельно поставщики картона интегрируют прозрачные отверстия, чтобы клиницисты могли проверить наборы инструментов без нарушения печатей. Эти улучшения удобства использования укрепляют диверсификацию типов продукции в рамках рынка упаковки медицинских изделий.

По применению: стерильная упаковка поддерживает доминирование

Стерильные системы поставили 66,23% выручки 2024 года и растут на 8,78% ежегодно, поскольку каждый малоинвазивный инструмент и имплантат требует валидированных микробных барьеров. Ускоренное принятие комплектов для одной процедуры интенсифицирует объем, а активные упаковки с поглотителями кислорода теперь защищают влагочувствительную биоэлектронику. Нестерильные форматы, хотя и меньше, сохраняют полезность для больничного долговечного оборудования и диагностических анализаторов, которые проходят дезинфекцию на месте.

Активные и умные упаковки представляют самый быстрый подсегмент. Встроенные датчики подтверждают соответствие холодовой цепи для нейростимуляторов с батарейным питанием, улучшая безопасность пациентов и сокращая воздействие отзывов. Эти высокоценные функции быстро распространяются по рынку упаковки медицинских изделий, поскольку модели возмещения вознаграждают отслеживаемость цепочки поставок.

По конечному пользователю: больницы лидируют, контрактные организации растут

Больницы и клиники потребили 40,43% упакованных устройств в 2024 году благодаря прямой власти закупок и хирургической пропускной способности. Тем не менее, контрактные производственные и стерилизационные организации расширяются с CAGR 10,32%, отражая стратегии аутсорсинга OEM, которые приоритизируют основные НИОКР над капиталоемкими упаковочными линиями. Стандартизированные форматы упаковок позволяют этим поставщикам услуг эффективно управлять загрузками нескольких клиентов, направляя рост объема обратно в более широкий рынок упаковки медицинских изделий.

Принятие домашнего здравоохранения носимых инъекторов также растет, побуждая поставщиков проектировать интуитивные функции открытия и инструкции крупным шрифтом. Диагностические центры требуют картонные изделия с защитой от вскрытия для контрастных веществ, дополнительно диверсифицируя нижестоящие требования и стимулируя дифференциацию упаковок.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По уровню упаковки: первичный фокус, третичный рост

Первичные упаковки составили 52,12% выручки 2024 года, поскольку они защищают стерильность устройства на протяжении срока хранения. Они варьируются от шевронных пакетов для швов до жестких лотков для сердечно-сосудистых стентов, каждый требующий деталей партии с лазерным кодированием. Вторичные упаковки способствуют глобальным обязательствам по маркировке и логистической обработке, тогда как третичные форматы регистрируют CAGR 8,12%, поскольку OEM поставляют консолидированные комплекты через континенты.

Штабелируемые гофрированные грузоотправители с сертификацией по раздавливанию краев теперь доминируют в экспортных потоках из Вьетнама и Коста-Рики. Этикетки посылок, готовые к блокчейну, отслеживают ударные события и температурные отклонения, обеспечивая отслеживаемость до получения в больнице последней мили. Такие третичные улучшения добавляют новые потоки стоимости в рамках рынка упаковки медицинских изделий.

Географический анализ

Северная Америка лидировала с 35,43% долей в 2024 году, подпитываемая надежной базой инноваций устройств США и четкими валидационными путями FDA. Канадские программы модернизации больниц повышают спрос на эффективные по стоимости упаковки, тогда как мексиканские макиладорские кластеры интегрируют трансграничные упаковочные линии, которые соответствуют стандартам как FDA, так и COFEPRIS. Цели циркулярности материалов стимулируют пробные запуски перерабатываемой пленки из полиэтилена высокой плотности в нескольких больничных системах США, инициативы, поддерживаемые расширенными проектами замкнутого цикла Amcor.

Азиатско-Тихоокеанский регион продвигается с CAGR 10,83%, опираясь на Китай, Японию и Индию. Прогнозируемый рынок устройств Китая в 210 млрд долл. США побуждает инвестиции в локализацию этикеток и печать, совместимую с UDI, привлекая переработчиков в провинциальные центры, такие как Сучжоу. Стареющая демография Японии умножает потребность в домашних комплектах, сохраняемых в пакетах длительного хранения, тогда как стимулы Make-in-India Индии привлекают совместные предприятия, которые возводят мощности экструзии и высечки рядом с Ахмедабадом.

Европа остается зрелой, но движимой инновациями. EU MDR принуждает к многоязычной маркировке и доказательству перерабатываемости, а немецкий ортопедический кластер партнерствует с упаковочными лабораториями для прототипирования мономатериальных систем стерильности. Расхождение после Brexit обязывает к двойной сертификации экспортеров, нацеливающихся как на рынки ЕС, так и Великобритании. Ближний Восток и Африка регистрируют устойчивые приобретения, поскольку государства Персидского залива вводят в эксплуатацию новые больницы, тогда как рост Южной Америки проистекает из бразильских отечественных линий кардиостимуляторов, которые теперь закупают лотки Tyvek у местных переработчиков.

Конкурентная среда

Рынок упаковки медицинских изделий фрагментирован, но консолидация ускоряется, поскольку масштаб и нормативная широта становятся решающими. Amcor завершил слияние акций на 8,4 млрд долл. США с Berry Global в 2025 году, создав титана упаковки, сосредоточенного на здравоохранении, с ежегодной выручкой 24 млрд долл. США и целями синергии 650 млн долл. США. DuPont углубил вертикальную интеграцию через несколько приобретений компонентов, последний раз Spectrum Plastics Group в 2025 году, что расширяет охват переработки полимеров для специальных барьерных упаковок. Sonoco заострил свой портфель, отчуждив термоформованные и гибкие операции Toppan за 1,8 млрд долл. США, перенаправив капитал в высокорастущие производственные центры в Индии.

Технологическое лидерство теперь является конкурентной предпосылкой. Расширение DuPont в Коста-Рике встраивает испытательные наборы ISO 11607 в производство, ускоряя валидации клиентов для систем на основе Tyvek. Развивающиеся дизрапторы, такие как Viant Medical, удвоили выручку до почти 1 млрд долл. США после приобретения подразделения Advanced Surgical and Orthopedics Integer, предлагая OEM услуги 'от дизайна до упаковки под ключ'. Пилоты RFID и блокчейна отличают поставщиков полного сервиса от товарных экструдеров пленки, и те, у кого нет цифровых возможностей, рискуют быть отнесенными к конкурирующим по цене уровням.

Рост в белых пространствах находится в биоосновных субстратах и тонкопленочных барьерных покрытиях, которые обеспечивают мономатериальную перерабатываемость без компрометации стерильности. Стартапы, выставляющие компостируемые пленки, привлекают европейские больницы раннего принятия, тогда как действующие лица направляют НИОКР на баланс устойчивости с валидированными порогами производительности. Конкурентная гонка зависит от того, кто быстрее всего приведет совместимые, богатые данными и низкоуглеродные упаковки в масштаб.

Лидеры индустрии упаковки медицинских изделий

-

Amcor PLC

-

Wipak Group

-

Smurfit WestRock

-

Sonoco Products Company

-

Sealed Air Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Апрель 2025: DuPont расширил свой завод здравоохранения в Коста-Рике на 16 000 кв. футов, создав первую стерильно-упаковочную операцию в регионе.

- Февраль 2025: Pacur купил французскую Carolex SAS для укрепления европейских мощностей PETG листа для жестких медицинских упаковок.

- Январь 2025: DuPont завершил приобретение Spectrum Plastics Group, добавив компетенции переработки полимеров и сборки устройств.

- Июль 2024: DuPont купил Donatelle Plastics за 313 млн долл. США, расширив специализации по электрофизиологии и доставке лекарств.

Область действия глобального отчета о рынке упаковки медицинских изделий

Исследование отслеживает спрос на основные продукты упаковки медицинских изделий, такие как пакеты, мешки, лотки, коробки, раковины-моллюски и другие продукты. Ценообразование на сырье, то есть пластик, бумагу и картон, принимается во внимание наряду с тенденциями потребления, импорта и экспорта, а также средними ценами для получения выручки рынка.

Рынок упаковки медицинских изделий сегментирован по типу материала (пластик, бумага и картон, и другие типы материалов), типу продукции (пакеты и мешки, лотки, коробки, раковины-моллюски и другие продукты), применению (стерильная упаковка и нестерильная упаковка), географии (Северная Америка [Соединенные Штаты и Канада], Европа [Соединенное Королевство, Германия, Франция, Италия и остальная Европа], Азиатско-Тихоокеанский регион [Китай, Япония, Индия и остальная Азиатско-Тихоокеанский регион], Латинская Америка [Бразилия, Аргентина и остальная Латинская Америка], Ближний Восток и Африка [Объединенные Арабские Эмираты, Южная Африка и остальной Ближний Восток и Африка]). Размеры рынка и прогнозы предоставляются в стоимостном выражении (долл. США) для всех вышеупомянутых сегментов.

| Пластик |

| Бумага и картон |

| Металлы и фольга |

| Стекло |

| Биоосновные пластики |

| Пакеты и мешки |

| Лотки |

| Коробки и картонные изделия |

| Блистерные упаковки |

| Другие типы продукции |

| Стерильная упаковка |

| Нестерильная упаковка |

| Активная / умная упаковка |

| Больницы и клиники |

| Диагностические и визуализационные центры |

| Домашнее здравоохранение |

| Контрактные производственные и стерилизационные организации |

| Первичная |

| Вторичная |

| Третичная |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия и Новая Зеландия | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Египет | ||

| Остальная Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| По материалам | Пластик | ||

| Бумага и картон | |||

| Металлы и фольга | |||

| Стекло | |||

| Биоосновные пластики | |||

| По типу продукции | Пакеты и мешки | ||

| Лотки | |||

| Коробки и картонные изделия | |||

| Блистерные упаковки | |||

| Другие типы продукции | |||

| По применению | Стерильная упаковка | ||

| Нестерильная упаковка | |||

| Активная / умная упаковка | |||

| По конечному пользователю | Больницы и клиники | ||

| Диагностические и визуализационные центры | |||

| Домашнее здравоохранение | |||

| Контрактные производственные и стерилизационные организации | |||

| По уровню упаковки | Первичная | ||

| Вторичная | |||

| Третичная | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Соединенное Королевство | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Австралия и Новая Зеландия | |||

| Остальная Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Египет | |||

| Остальная Африка | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка упаковки медицинских изделий?

Рынок составляет 42,41 млрд долл. США в 2025 году и прогнозируется вырасти до 56,83 млрд долл. США к 2030 году.

Какой сегмент материалов лидирует на рынке упаковки медицинских изделий?

Пластик удерживает лидерство с 55,23% долей в 2024 году и продолжает расти благодаря принятию высокопроизводительных полимеров.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом?

Расширение инфраструктуры в Китае и Индии, в сочетании с государственной поддержкой местного производства, движет CAGR 10,83% для региона.

Как умные этикетки изменяют упаковку устройств?

Этикетки RFID и UDI обеспечивают отслеживаемость в реальном времени, экологический мониторинг и более быстрые отзывы, становясь стандартом для высокоценных устройств.

С какими проблемами сталкиваются производители с сырьем?

Цены полимеров медицинского класса выросли на 15-20% с 2024 года, принуждая фирмы заключать долгосрочные контракты на поставки и исследовать биоосновные альтернативы.

Какой сегмент конечных пользователей расширяется быстрее всего?

Контрактные производственные и стерилизационные организации прогнозируются к росту с CAGR 10,32%, поскольку OEM передают упаковочные и валидационные услуги на аутсорсинг.

Последнее обновление страницы: