Размер и доля рынка медицинских изделий

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 681.57 Миллиардов долларов США |

| Размер Рынка (2030) | 955.49 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.99% CAGR |

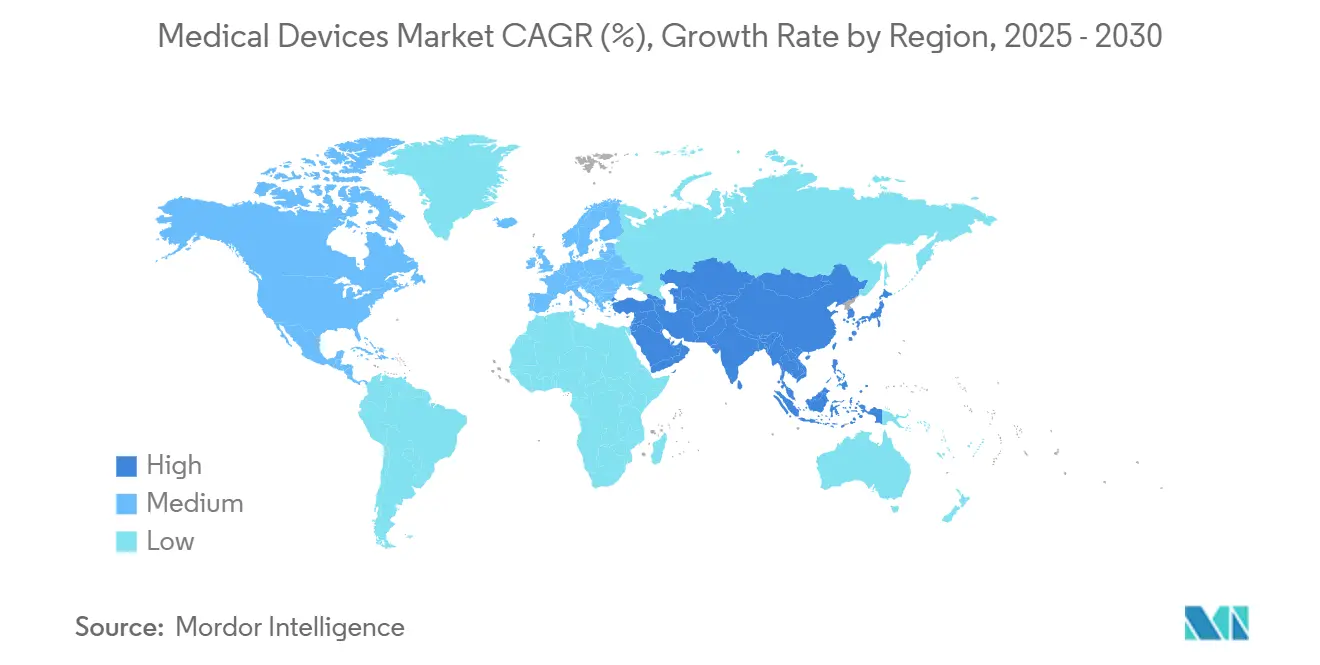

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка медицинских изделий от Mordor Intelligence

Рынок медицинских изделий в настоящее время оценивается в 681,57 млрд долларов США в 2025 году и прогнозируется достичь 955,49 млрд долларов США к 2030 году, развиваясь с CAGR 6,99%. Устойчивый спрос обусловлен растущей распространенностью хронических заболеваний, быстрым внедрением искусственного интеллекта в диагностику и терапию, а также регуляторными реформами, упрощающими глобальные утверждения продуктов при повышении стандартов безопасности. Производители отдают приоритет подключенным, программно-управляемым решениям, улучшающим поддержку принятия решений в реальном времени, поддерживаемым инфраструктурой 5G, которая снижает задержки для критических процедур. Обязательства по кибербезопасности, введенные Управлением по санитарному надзору за качеством пищевых продуктов и медикаментов (FDA) в 2025 году, ускоряют инвестиции в безопасные по дизайну архитектуры, а гармонизация системы качества, вступающая в силу в 2026 году, снижает затраты на дублирование для многонациональных запусков. Капитал продолжает направляться в неврологию, удаленный мониторинг, инструменты обучения дополненной реальности и технологии амбулаторной помощи, отражая сдвиг отрасли от моделей оказания помощи, ориентированных на больницы, к децентрализованным, богатым данными экосистемам.

Ключевые выводы отчета

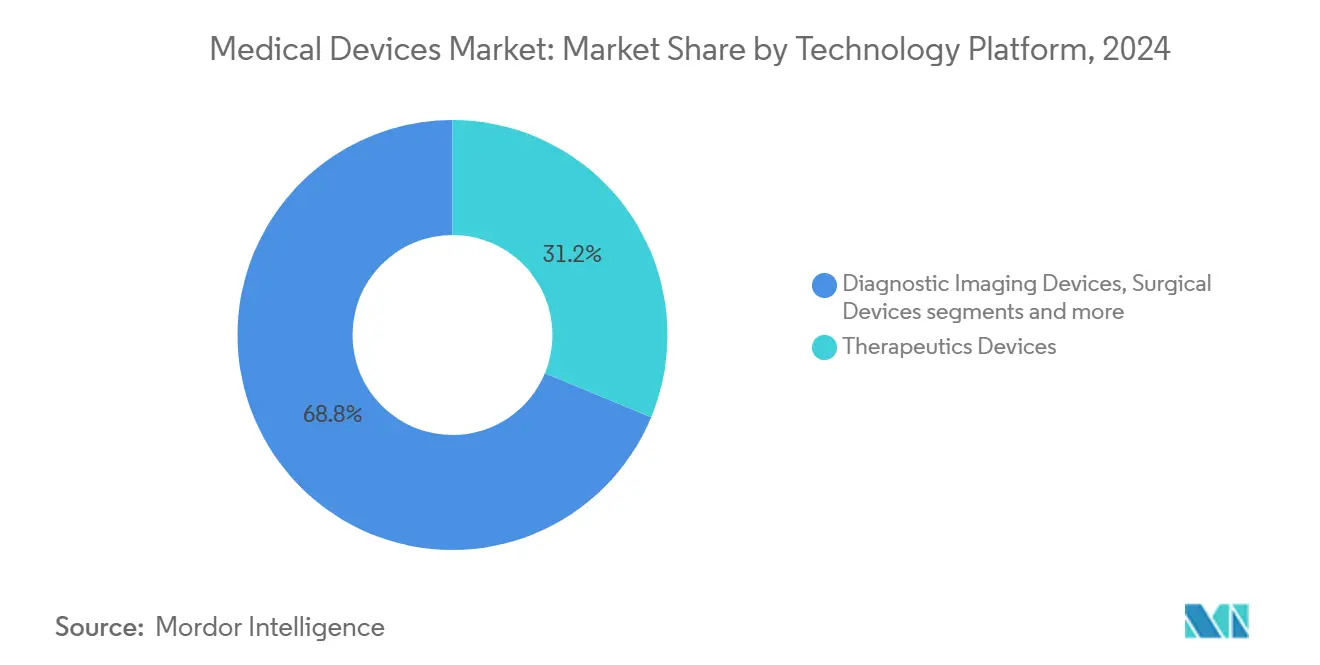

- По технологической платформе традиционные электромеханические и одноразовые устройства составили 56,47% выручки 2024 года, в то время как платформы дополненной/виртуальной реальности ожидается расширятся с CAGR 7,78% до 2030 года.

- По терапевтическому применению кардиология лидировала с 21,56% долей выручки в 2024 году; неврология прогнозируется как самая быстрорастущая с CAGR 8,24% до 2030 года.

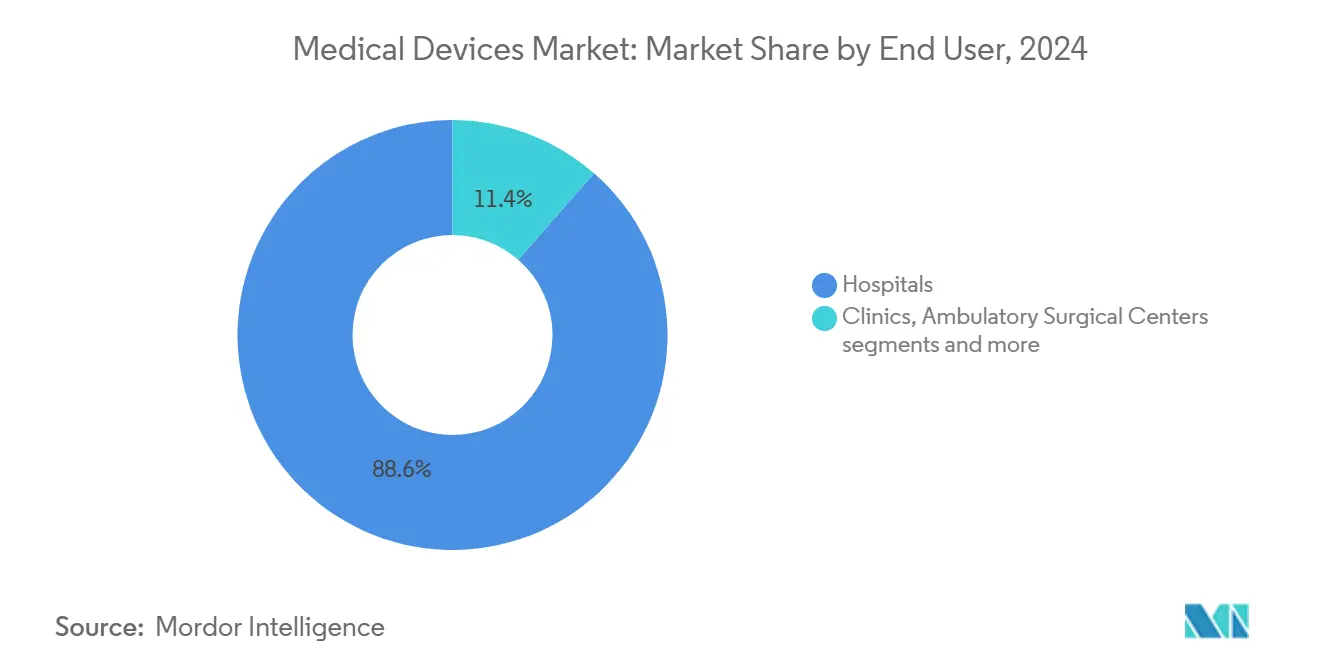

- По конечному пользователю больницы занимали 88,56% доли рынка медицинских изделий в 2024 году; амбулаторные хирургические центры фиксируют самый высокий прогнозируемый CAGR 8,72% до 2030 года.

- По географии Северная Америка захватила 40,23% доли выручки в 2024 году, тогда как Азиатско-Тихоокеанский регион ожидается покажет CAGR 9,23% за прогнозный период.

Тренды и insights глобального рынка медицинских изделий

Анализ воздействия драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Старение населения и рост хронических заболеваний | +1.6% | Глобально, с наивысшим воздействием в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Технологическая конвергенция в минимально инвазивных и ИИ-enabled устройствах | +1.4% | Глобально, лидируют Северная Америка и Азиатско-Тихоокеанский регион | Среднесрочно (2-4 года) |

| Расширение инфраструктуры здравоохранения и расходы в развивающихся рынках | +1.1% | Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка | Долгосрочно (≥ 4 лет) |

| Цифровые двойники и in-silico испытания ускоряют R&D | +0.7% | Глобально, с ранним внедрением в Северной Америке и Европе | Среднесрочно (2-4 года) |

| 3D-печать в точке обслуживания, обеспечивающая децентрализованное производство | +0.5% | Глобально, с пилотными программами в Северной Америке и Европе | Среднесрочно (2-4 года) |

| Регулирование кибербезопасности по дизайну стимулирует обновление устройств | +0.3% | Глобально, с обязательным соблюдением в Северной Америке и Европе | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Старение населения и распространенность хронических заболеваний

Взрослые в возрасте 65 лет и старше составят 22% мирового населения к 2030 году, при этом 85% испытывают как минимум одно хроническое заболевание, обеспечивая устойчивый спрос на диагностические, мониторинговые и терапевтические устройства[1]Источник: Всемирная организация здравоохранения, "Старение и здоровье," who.int . Глобальное экономическое бремя, связанное с хроническими заболеваниями, прогнозируется на уровне 47 трлн долларов США до 2030 года, побуждая плательщиков отдавать предпочтение профилактике и удаленному мониторингу. Неврология выигрывает, поскольку заболеваемость болезнью Паркинсона может удвоиться к 2040 году, катализируя инвестиции в адаптивную глубокую стимуляцию мозга и интерфейсы мозг-компьютер. Носимые устройства для обнаружения падений и соблюдения приема лекарств открывают новые высокообъемные категории, в то время как модели возмещения, основанные на ценности, вознаграждают устройства, демонстрирующие улучшение результатов.

Технологические достижения в ИИ и цифровом здравоохранении

FDA одобрило 69 устройств с поддержкой ИИ в 2024 году, что на 40% больше год к году, охватывая визуализацию, хирургическую робототехнику и поддержку принятия решений[2]Источник: Medical Technology, "Революция цифровой цепи поставок медтеха," medical-technology.nridigital.com . Алгоритмы машинного обучения теперь настраивают параметры терапии в реальном времени; например, системы абляции сердца динамически корректируют подачу энергии, используя данные импеданса тканей, и сокращают время процедур на 30%. Подключение 5G обеспечивает задержку менее миллисекунды для удаленных вмешательств, в то время как цифровая терапия объединяет программное обеспечение с аппаратным для персонализации схем хронической помощи. Эти возможности расширяют адресуемый рынок медицинских изделий, встраивая интеллект в устаревшие форм-факторы

Модернизация и гармонизация регулирования

Рамочная программа предопределенного контроля изменений FDA позволяет одобренным устройствам ИИ самообновляться в пределах заранее согласованных границ, сокращая циклы обновления с 18 месяцев до 3 месяцев Согласование Регламента системы качества с ISO 13485 в 2026 году создает интегрированный путь соответствия, в то время как новые представления по кибербезопасности обязывают документировать безопасность жизненного цикла. В Европе Регламент медицинских изделий стандартизировал пост-маркетинговое наблюдение, но увеличил рабочую нагрузку по соответствию, заставляя более мелкие фирмы искать партнерства или поглощения для масштаба.

Развитие инфраструктуры здравоохранения в развивающихся рынках

Китай выделяет 1,4 трлн долларов США на цифровое здравоохранение в рамках своего 14-го пятилетнего плана, повышая отечественное производство и внедрение подключенной помощи. Цифровая миссия Индии Ayushman Bharat нацелена на регистрацию 1,4 млрд граждан в сети медицинских записей к 2025 году, стимулируя спрос на совместимые устройства. Производители проектируют прочные, недорогие ультразвук, диагностику на солнечной энергии и визуализацию на основе смартфонов для клиник с ограниченными ресурсами. Государственно-частные консорциумы предоставляют капитал и экспертизу, ускоряя развертывание по всей Африке и Латинской Америке.

Анализ воздействия ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Строгие, фрагментированные регуляторные пути | -0.8% | Глобально, с наивысшей сложностью в Европе и развивающихся рынках | Среднесрочно (2-4 года) |

| Сокращения возмещения и ценовое давление | -0.6% | Глобально, с острым воздействием в Северной Америке и Европе | Краткосрочно (≤ 2 лет) |

| Геополитическая сложность локализации цепи поставок | -0.4% | Глобально, с наивысшим воздействием на поставки из Азиатско-Тихоокеанского региона | Среднесрочно (2-4 года) |

| Ограниченная доступность редкоземельных материалов для компонентов визуализации | -0.2% | Глобально, с концентрацией поставок в Азиатско-Тихоокеанском регионе | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Нарушения цепи поставок и дефицит материалов

Дефицит полупроводников продлил время поставки медицинских компонентов до 52 недель для 78% OEM в 2024 году mddionline.com. Зависимость от регионально сконцентрированных поставщиков PTFE и редкоземельных металлов подвергает производителей геополитическим шокам. Medtronic сократил базу поставщиков на 40% и консолидировал распределительные хабы для укрепления устойчивости, однако near-shoring и двойное обеспечение поставками увеличивают затраты на 15-20% и требуют многолетних развертываний. Списки дефицита FDA, включающие педиатрические трахеостомические трубки, подчеркивают прямые риски для ухода за пациентами, заставляя аварийные редизайны и стратегические программы страховых запасов.

Угрозы кибербезопасности и проблемы конфиденциальности данных

Организации здравоохранения зафиксировали рост уязвимостей устройств на 59% в 2024 году; инциденты программ-вымогателей, нацеленных на инсулиновые помпы, кардиостимуляторы и оборудование визуализации, подскочили на 123%. Мандаты FDA теперь добавляют 2-5 млн долларов США на линейку продуктов для тестирования безопасности и документации. Больницы требуют независимых оценок проникновения перед закупкой, задерживая запуски до 12 месяцев для фирм без зрелых протоколов безопасности. Конкурентное преимущество переходит к производителям, способным сертифицировать надежную end-to-end кибер-защиту.

Сегментный анализ

По технологической платформе: традиционные устройства закрепляют рынок несмотря на цифровой всплеск

Традиционные электромеханические и одноразовые продукты обеспечили 56,47% выручки 2024 года, закрепляя свою роль в критической помощи из-за проверенной надежности, установленных рабочих процессов и экономической эффективности. Их широта, от основных шприцев до вентиляторов интенсивной терапии, делает их незаменимыми как для развивающихся, так и для высокодоходных систем. Однако устройства дополненной и виртуальной реальности ускоряются с CAGR 7,78%, поскольку хирурги принимают иммерсивные инструменты визуализации для сложных процедур. Авторизации FDA для систем AR-навигации предоставляют клинические доказательства более коротких операционных времен и меньшего количества осложнений.

Носимые устройства удаленного мониторинга теперь поддерживают 50 млн пользователей США, отражая утроение регистраций в программах с 2021 года. Платформы роботизированной хирургии, такие как Velys Spine от Johnson & Johnson, используют ИИ для уточнения планирования траекторий, в то время как 3D-печатные импланты переходят от прототипов к постоянным мышечно-скелетным применениям после первого одобрения тотального колена, напечатанного лазером, в 2024 году. Периферийные устройства телемедицины плавно интегрируются с облачными панелями, позволяя клиницистам контролировать множественные показатели жизненно важных функций удаленно, возможность, увеличиваемая по мере встраивания диагностических алгоритмов в mHealth платформы. Нанотехнологии остаются на ранней стадии, но привлекают финансирование R&D для целенаправленной доставки лекарств и высокоразрешающих in-vivo сенсоров.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По терапевтическому применению: инновации в неврологии опережают лидерство кардиологии

Кардиология сохранила лидерство в 21,56% выручки в 2024 году, подкрепленную глобальной распространенностью сердечно-сосудистых заболеваний и зрелыми экосистемами устройств, охватывающими визуализацию, абляцию и управление ритмом. Тем не менее неврология развивается быстрее, прогнозируется с CAGR 8,24% благодаря сложным прорывам в нейромодуляции и интерфейсах мозг-компьютер. Adaptive DBS от Medtronic адаптирует стимуляцию через обратную связь мозговых сигналов в реальном времени, иллюстрируя переход от открытой к закрытой петле терапии.

Ортопедия использует демографическое старение и заболеваемость спортивными травмами; объемы роботизированного замещения суставов растут на 35% ежегодно, поскольку точные импланты продлевают жизнь активов. Офтальмология использует инструменты ИИ-скрининга, которые обнаруживают диабетическую ретинопатию с чувствительностью 95%, обеспечивая более раннее вмешательство. Общая хирургия выигрывает от наложений дополненной реальности, которые улучшают точность инструментов на 40% в пилотных программах в UC Davis. Во всех показаниях машинное обучение предсказывает пациент-специфические ответы, стимулируя внедрение умных имплантов, которые авто-корректируют терапию.

По конечному пользователю: амбулаторные центры бросают вызов доминированию больниц

Больницы контролировали 88,56% расходов на устройства в 2024 году, поскольку услуги высокой остроты и модели капитального финансирования остаются сосредоточены в стационарных условиях. Однако амбулаторные хирургические центры (ASC) фиксируют самый резкий рост с CAGR 8,72%, поддерживаемые минимально инвазивными техниками и возмещением, которое вознаграждает более дешевые амбулаторные процедуры. Размер рынка медицинских изделий для совместимого с ASC капитального оборудования прогнозируется значительно расширится, поскольку объемы процедур приблизятся к 44 млн к 2034 году, захватывая ортопедические и офтальмологические случаи, некогда эксклюзивные для больниц. Клиники используют портативную визуализацию, позволяя районным провайдерам выполнять диагностику без направления. Внедрение домашнего здравоохранения ускоряется через центры биометрии на основе ИИ, которые прогнозируют ухудшение, позиционируя удаленную помощь как высокорастущую границу. Диагностические лаборатории стремятся к автоматизации; ИИ-ассистированная патология сократила рабочие процессы по раку на 50%, освобождая дефицитную экспертизу для сложных консультаций.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка сохраняет 40,23% выручки 2024 года из-за развитого возмещения, интегрированных исследовательских кампусов и близости к регуляторам. Сильное венчурное финансирование и поддержка клиницистов ускоряют выпуски первых в классе, обеспечивая раннее принятие робототехники, ИИ-визуализации и безэлектродных сердечных устройств. Тем не менее Азиатско-Тихоокеанский регион стимулирует расширение с CAGR 9,23%, подстегиваемый проекцией Китая достичь размера рынка медицинских изделий в 210 млрд долларов США к 2025 году через стимулы отечественных инноваций и пилотные проекты цифровых больниц. Стареющая демография увеличивает бремя хронических заболеваний; регион будет принимать 60% глобального населения 65-плюс к 2030 году, поддерживая долгосрочный рост объемов.

Единый Регламент медицинских изделий Европы способствует трансграничной гармонизации, поддерживая спрос на валидированные по результатам решения. Германия и Великобритания лидируют в проникновении роботизированной хирургии и визуализации, в то время как Франция и Италия выделяют фонды восстановления на инфраструктуру теле-мониторинга. Пост-брексит путь Великобритании поддержал непрерывность рынка, но требует двойной маркировки для континентальных продуктов, управляемое бремя для крупных корпораций с внутренними регуляторными командами.

Южная Америка и Ближний Восток и Африка представляют возникающие возможности, поскольку государственно-частные модели финансируют новые больницы и специализированные центры. Универсальная система Бразилии расширяет возможности визуализации в недообслуживаемые регионы, создавая спрос на прочные КТ и ультразвук. Государства Совета сотрудничества стран Залива направляют доходы от нефти в медицинский туризм, покупая высокоспецифичные лучевую терапию и кардиологические комплексы. Валютные колебания и импортные тарифы остаются барьерами, заставляя транснациональные корпорации устанавливать местную сборку или партнерство с региональными дистрибьюторами для облегчения доступа и ценовой волатильности.

Конкурентный ландшафт

Концентрация отрасли остается умеренной, игроки как Johnson & Johnson лидирует с 88,8 млрд долларов США, используя широкие портфели и M&A для добавления робототехники и экосистем цифровой хирургии. Результаты Medtronic в 33,2 млрд долларов США отражают силу кардиологического франчайза и стратегическое сокращение базы поставщиков на 40%, направленное на улучшение затрат и устойчивости. 26,9 млрд долларов США Abbott поддерживаются расширением электрофизиологии и глюкозного зондирования. Стратегические паттерны показывают поворот к малым, ориентированным на возможности поглощениям; анализ 123 сделок за 15 лет обнаружил, что частые, целевые покупки превосходят мега-слияния по доходности акционеров.

Цифровые экосистемы являются следующим конкурентным полем боя. Фирмы интегрируют приложения для пациентов, облачную аналитику и безопасную прошивку для блокировки пользователей и создания петель обратной связи данных. Volt Pulsed Field Ablation от Boston Scientific и кардиостимулятор Aveir продленной жизни от Abbott иллюстрируют итеративные инновации для защиты кардиологического лидерства. Интеграция Varian от Siemens Healthineers расширяет онкологическую платформу от визуализации через планирование лечения до линаков, предлагая простоту одного поставщика, ценимую больничными группами. Дисрупторы, нацеленные на ИИ-диагностику, капсулы наномедицины или домашний диализ, используют узкие ниши, упущенные конгломератами, иногда вызывая оборонительные поглощения. Устойчивость цепи поставок, зрелость кибербезопасности и регуляторная гибкость дифференцируют претендентов по мере роста затрат на соответствие.

Лидеры индустрии медицинских изделий

-

Koninklinje Philips NV

-

Medtronic PLC

-

Johnson & Johnson Services Inc.

-

Abbott

-

GE HealthCare

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Март 2024: Stryker Corporation представила новый, инновационный продукт LIFEPAK CR2 автоматический внешний дефибриллятор (AED) для улучшения кардиологической помощи и повышения результатов пациентов.

- Январь 2024: Accelus запустил модульно-кортикальную систему linesider, которая может использоваться для хирургии спинальных имплантов. Ожидается, что этот имплант будет использоваться хирургами для поддержки позвоночника во время операций.

Область действия глобального отчета по рынку медицинских изделий

Согласно области действия отчета, медицинское изделие - это любой тип инструмента, аппарата, прибора, машины, импланта или любого другого связанного/похожего изделия, используемого для диагностики, лечения, мониторинга, профилактики или облегчения заболеваний.

Рынок медицинских изделий сегментирован по типу устройства и географии. По типу устройства рынок сегментирован на дыхательные устройства, кардиологические устройства, ортопедические устройства, устройства диагностической визуализации (радиологические устройства), эндоскопические устройства, офтальмологические устройства и другие устройства. Отчет также охватывает расчетные размеры рынка и тренды для 17 стран по основным регионам глобально. Для каждого сегмента размер рынка предоставлен в стоимостном выражении (долл. США).

| Устройства диагностической визуализации |

| Терапевтические устройства |

| Хирургические устройства |

| Мониторинговые устройства |

| Диагностика in-vitro |

| Вспомогательные средства и средства передвижения |

| Стоматологические устройства |

| Другие |

| Традиционные электромеханические и одноразовые устройства |

| Носимые устройства и удаленный мониторинг |

| Телемедицина и mHealth |

| Роботизированная хирургия |

| 3D-печать |

| Дополненная / виртуальная реальность (AR / VR) |

| Нанотехнологии |

| Другие |

| Кардиология |

| Ортопедия |

| Неврология |

| Офтальмология |

| Общая хирургия |

| Другие |

| Больницы |

| Клиники |

| Амбулаторные хирургические центры |

| Домашнее здравоохранение |

| Диагностические лаборатории |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Франция | |

| Великобритания | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу устройства (стоимость) | Устройства диагностической визуализации | |

| Терапевтические устройства | ||

| Хирургические устройства | ||

| Мониторинговые устройства | ||

| Диагностика in-vitro | ||

| Вспомогательные средства и средства передвижения | ||

| Стоматологические устройства | ||

| Другие | ||

| По технологической платформе (стоимость) | Традиционные электромеханические и одноразовые устройства | |

| Носимые устройства и удаленный мониторинг | ||

| Телемедицина и mHealth | ||

| Роботизированная хирургия | ||

| 3D-печать | ||

| Дополненная / виртуальная реальность (AR / VR) | ||

| Нанотехнологии | ||

| Другие | ||

| По терапевтическому применению (стоимость) | Кардиология | |

| Ортопедия | ||

| Неврология | ||

| Офтальмология | ||

| Общая хирургия | ||

| Другие | ||

| По конечному пользователю (стоимость) | Больницы | |

| Клиники | ||

| Амбулаторные хирургические центры | ||

| Домашнее здравоохранение | ||

| Диагностические лаборатории | ||

| По географии (стоимость) | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Франция | ||

| Великобритания | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка медицинских изделий?

Размер рынка медицинских изделий составляет 681,57 млрд долларов США в 2025 году, направляясь к 955,49 млрд долларов США к 2030 году.

Какой терапевтический сегмент растет быстрее всего?

Неврология расширяется с CAGR 8,24% благодаря адаптивной глубокой стимуляции мозга и инновациям интерфейсов мозг-компьютер.

Почему амбулаторные хирургические центры набирают обороты?

ASC предлагают более дешевые процедуры в тот же день; в сочетании с минимально инвазивными технологиями их объем процедур планируется достичь 44 млн к 2034 году.

Как новые регулирования FDA влияют на разработчиков устройств?

Предопределенные планы контроля изменений для ИИ-устройств и обязательная документация кибербезопасности ускоряют безопасные обновления, но добавляют предварительную работу по соответствию и затраты.

Последнее обновление страницы: