Объем рынка высококачественных полупроводниковых корпусов

| Период исследования | 2019 - 2029 |

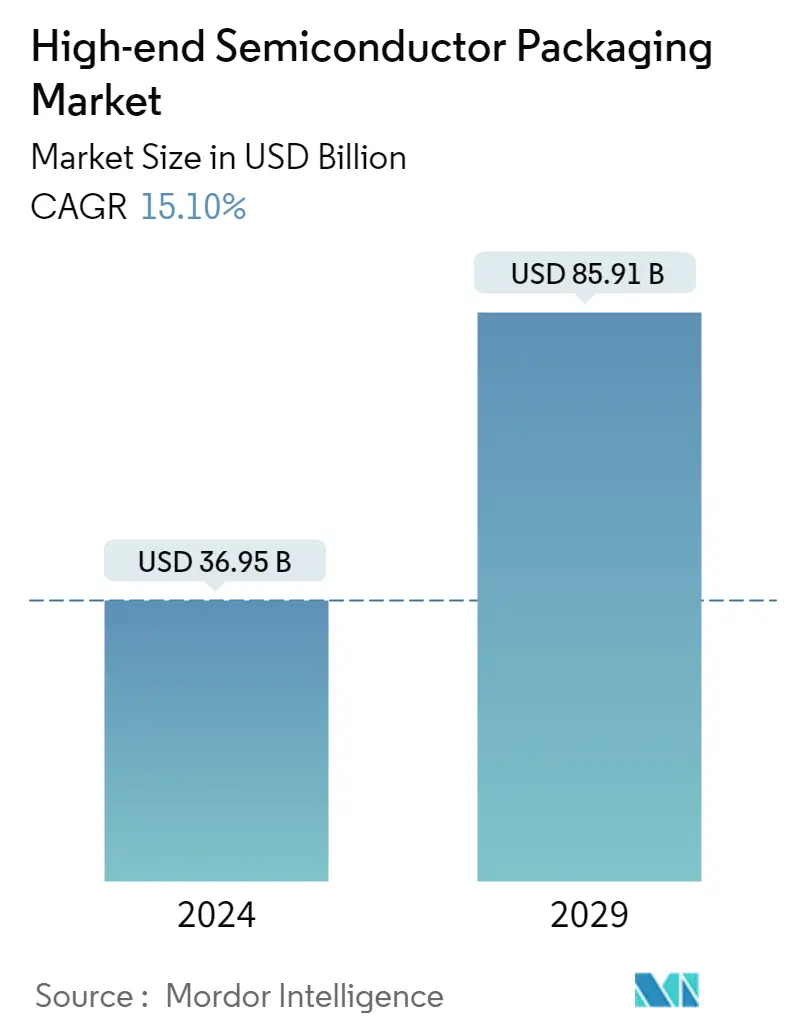

| Размер рынка (2024) | USD 36.95 млрд |

| Размер рынка (2029) | USD 85.91 млрд |

| CAGR(2024 - 2029) | 15.10 % |

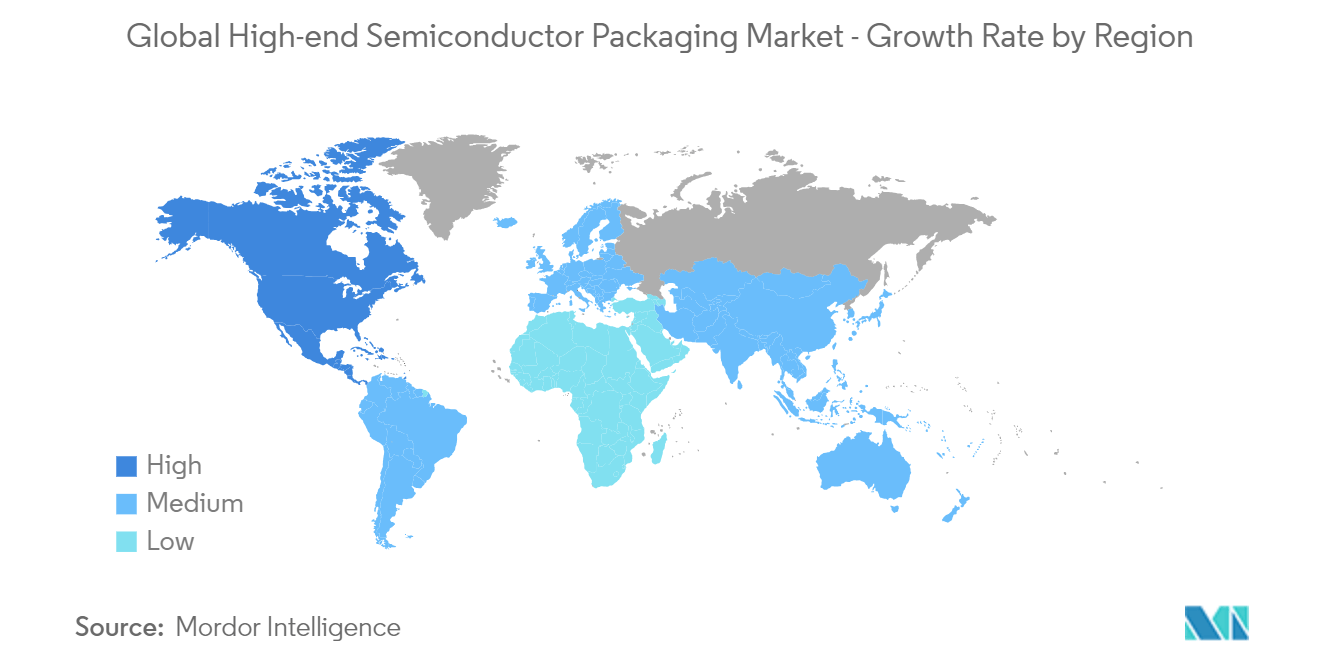

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация рынка | Высокий |

Основные игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Как мы можем помочь?

Анализ рынка высококачественных полупроводниковых корпусов

Объем рынка высококачественной полупроводниковой упаковки оценивается в 36,95 млрд долларов США в 2024 году и, как ожидается, достигнет 85,91 млрд долларов США к 2029 году, увеличиваясь в среднем на 15,10% в течение прогнозируемого периода (2024-2029 гг.).

Непрерывный прогресс в области интеграции, энергоэффективности и характеристик продукции из-за растущего спроса в различных вертикалях конечных пользователей отрасли, а также использование упаковки для повышения производительности, надежности и экономичности электронных систем ускоряют рост рынка. Например, в марте 2022 года корпорация Intel инвестировала 80 млрд евро по всей цепочке создания стоимости полупроводников в Европейском союзе, включая передовые технологии упаковки.

- Упаковка защищает электронную систему от излучения радиочастотного шума, электростатического разряда, механических повреждений и охлаждения. Рост полупроводниковой промышленности во всем мире является одним из основных факторов, способствующих росту рынка полупроводниковых корпусов. Кроме того, в феврале 2023 года Ассоциация полупроводниковой промышленности (SIA) объявила, что в 2022 году мировые продажи полупроводниковой промышленности составили 574,1 млрд долларов США, что является самым высоким годовым показателем за всю историю и на 3,3% больше по сравнению с показателем предыдущего года в 555,9 млрд долларов США.

- Кроме того, развитие Интернета вещей и искусственного интеллекта, а также распространение сложной электроники стимулируют сегмент высокотехнологичных приложений в потребительской электронике и автомобильной промышленности. В связи с этими факторами для поддержания спроса внедряются более совершенные технологии корпусирования полупроводников.

- Кроме того, в июне 2022 года SEMI Europe, организация, представляющая всю европейскую цепочку поставок по производству и дизайну электроники, немедленно призвала к скорейшему принятию Европейского закона о чипах и пригласила Европейскую комиссию, государства-члены и парламент принять участие в обсуждении предлагаемого законодательства. Закон призван поддержать переход региона к цифровой и зеленой экономике, одновременно повышая конкурентоспособность и устойчивость Европы в области полупроводниковых технологий и приложений.

- Растущая исследовательская активность в этом секторе еще больше поддержала спрос на рынке. Например, Дрезден превращается в известный центр исследований в области полупроводников. В июне 2022 года Fraunhofer IPMS и IZM-ASSID объявили о сотрудничестве по созданию Центра передовых CMOS и гетероинтеграции в Саксонии. Центр будет обеспечивать всю цепочку создания стоимости микроэлектроники диаметром 300 мм, что требует высокотехнологичных исследований для будущих инноваций.

- Fraunhofer IPMS позиционирует себя в Германии в области прикладных исследований современного промышленного стандарта 300-миллиметровых пластин на начальном этапе производства КМОП, недавно инвестировав более 140 миллионов евро в оборудование для чистых помещений. Инновационные технологии упаковки и системной интеграции от Fraunhofer IZM-ASSID дополняют эти знания.

- Кроме того, ожидается, что рынок полупроводниковой упаковки будет расширяться благодаря нескольким долгосрочным драйверам роста, таким как 5G, Интернет вещей, автомобилестроение и высокопроизводительные вычисления. Например, правительство Индии недавно одобрило пакет стимулов в размере 10 миллиардов долларов США для создания полной полупроводниковой экосистемы, включая фабрики, собственные разработки чипов и заводы по производству сложных полупроводников.

- Кроме того, ожидается, что продолжающийся конфликт между Россией и Украиной окажет значительное влияние на электронную промышленность. Конфликт уже усугубил проблемы с цепочками поставок полупроводников и нехватку чипов, которые влияли на отрасль в течение некоторого времени. Сбои могут проявиться в виде волатильных цен на важнейшее сырье, такое как никель, палладий, медь, титан, алюминий и железная руда, что приведет к нехватке материалов. Это будет препятствовать производству на исследуемом рынке.

Тенденции рынка высококачественных полупроводниковых корпусов

Ожидается, что сектор потребительской электроники будет стимулировать рынок

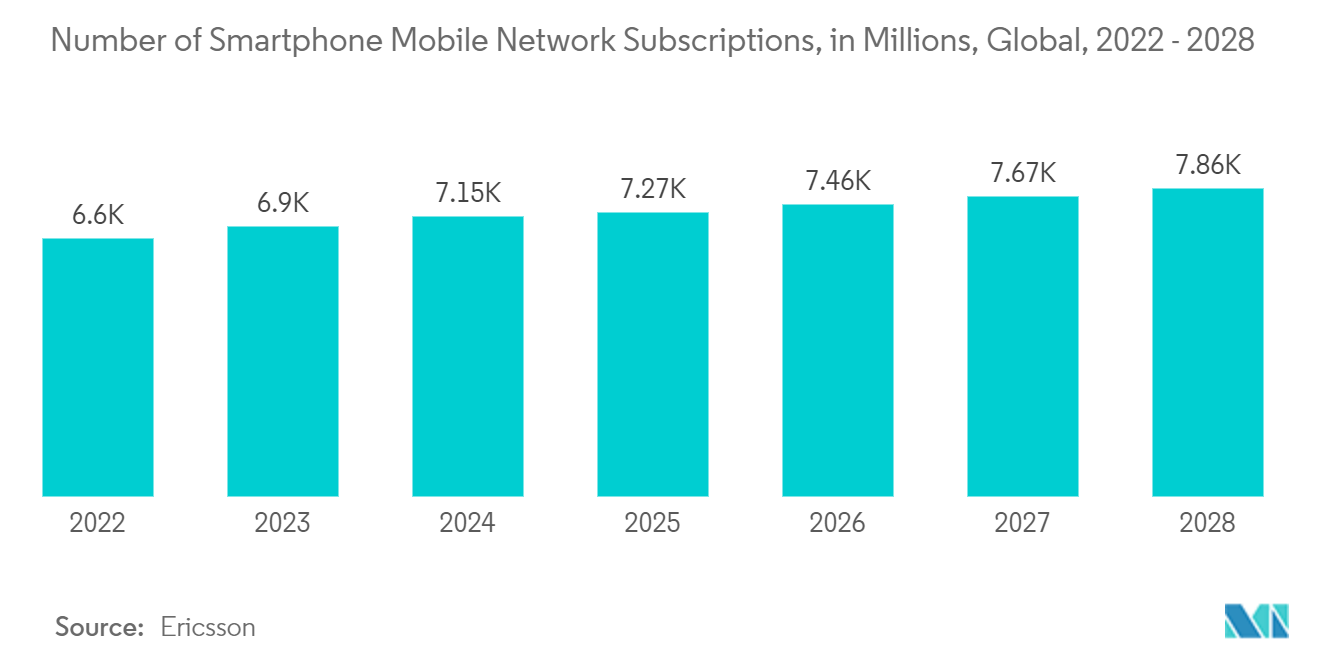

- Сектор потребительской электроники вкладывает значительные средства в рынок полупроводниковой упаковки. Рост популярности смартфонов, рост популярности носимых и умных устройств, а также растущее проникновение потребительских IoT-устройств в такие приложения, как умные дома, — вот лишь некоторые из влиятельных факторов, влияющих на рост сегмента. По данным Ericsson, в 2022 году число абонентов мобильных сетей на смартфоны во всем мире достигло почти 6,6 млрд и, по прогнозам, превысит 7,8 млрд к 2028 году.

- Кроме того, рынки умных часов и умных колонок стали чрезвычайно популярными в последние годы из-за растущего числа функций и возможностей, которые они могут предложить благодаря сложным полупроводниковым компонентам. В результате резко возрос спрос на чипы Wi-Fi и Bluetooth. Производители бытовой электроники также используют полупроводниковые компоненты для оснащения своих продуктов моделями IoT и искусственного интеллекта, улучшая пользовательский опыт и делая продукты ярче.

- Например, в марте 2023 года Huawei планировала выпустить свой складной смартфон со значительным обновлением батареи в ближайшие годы. Устройство будет иметь обновленную батарею, и, по слухам, оно будет называться Mate X3. Кроме того, Huawei, вероятно, будет использовать анодный материал с высоким содержанием кремния для увеличения емкости батареи смартфона, которая, как ожидается, составит 5060 мАч.

- Персональные компьютеры и ноутбуки в настоящее время необходимы молодым потребителям, вкладывающим значительные средства в технологии. Кроме того, ожидается, что в течение следующих десяти лет инновации и прогресс в секторе электроники будут стимулировать продажи полупроводниковых корпусов. Ожидается, что продажи полупроводниковой упаковки увеличатся во всем мире как на развивающихся, так и на развитых рынках благодаря внедрению IoT и AI.

- В июне 2022 года корпорация Intel и Университетский колледж Лондона (UCL) совместно представили новый бесконтактный компьютер, которым можно управлять с помощью жестов рук, головы, лица и всего тела. Более высокая рассеиваемая мощность, более высокие скорости, большее количество выводов, меньшая занимаемая площадь и более низкие профили — все это постоянные требования на рынке электроники. Миниатюризация и интеграция полупроводников привели к созданию более легких, компактных и портативных устройств, таких как смартфоны, планшеты и новые устройства Интернета вещей.

В Северной Америке ожидается значительный рост рынка

- Полупроводниковый сектор в Соединенных Штатах и Канаде сохранил значительную позицию в ключевых технологиях будущего, таких как искусственный интеллект, квантовые вычисления и сложные беспроводные сети, такие как 5G. Например, по данным GSMA, к 2025 году 5G станет ведущей сетевой технологией в США. Растущее внедрение сетей 5G совпадает с растущим спросом на более совершенные высокопроизводительные вычислительные устройства, для которых полупроводники являются критически важным элементом.

- Правительство Соединенных Штатов вложило значительные средства в стимулирование проникновения передовых технологий, что способствовало росту спроса на высококачественные полупроводниковые корпуса. Соединенные Штаты являются одной из самых быстрорастущих экономик мира. По данным WSTS, в октябре 2022 года продажи полупроводников в Северной и Южной Америке составили 12,29 млрд долларов США, увеличившись по сравнению с 12,03 млрд долларов США, зафиксированными в предыдущем месяце.

- Сенат США недавно объявил о принятии Закона об упрощении производства полупроводников в Америке (FABS), который может предоставить налоговые льготы производителям полупроводников. Законопроект может установить 25%-ную инвестиционную налоговую скидку для инвестиций в производство полупроводников в оборудование или фабрики.

- Кроме того, в сентябре 2022 года администрация Байдена объявила, что инвестирует 50 миллиардов долларов США в создание отечественной полупроводниковой промышленности, чтобы противостоять зависимости от Китая, поскольку США не производят и потребляют 25% передовых мировых чипов, жизненно важных для их национальной безопасности. В августе 2022 года президент Джо Байден подписал законопроект CHIPS на сумму 280 миллиардов долларов США, направленный на стимулирование внутреннего высокотехнологичного производства, что является частью усилий его администрации по повышению конкурентоспособности США над Китаем. Такие активные инвестиции в полупроводниковый сектор в регионе открывают выгодные возможности для роста исследуемого рынка.

- Кроме того, Соединенные Штаты являются одним из крупнейших рынков для электромобилей, и в последние годы в стране также зафиксирован быстрый рост продаж электромобилей. По данным KBB, во втором квартале 2022 года в США было продано чуть менее 196 800 аккумуляторных электромобилей. Это примерно на 66,4% больше, чем во втором квартале предыдущего года.

- В последние годы было введено множество нормативных актов, направленных на стимулирование использования электромобилей в стране. Например, законодатели штата Нью-Йорк недавно приняли законопроект, который, по сути, требует, чтобы все новые легковые автомобили, продаваемые в штате, работали на электричестве к 2035 году. Более того, Соединенные Штаты поставили цель к 2030 году обеспечить половину продаваемых в стране транспортных средств электрическими.

Обзор отрасли производства высококачественных полупроводниковых корпусов

Рынок высококачественных полупроводниковых корпусов консолидирован. Компании используют инновационные продукты, расширения и партнерства, чтобы опережать конкурентов и расширять свой охват рынка. Несколько недавних событий на рынке включают:.

В октябре 2022 года TSMC объявила о создании платформы открытых инноваций (OIP) 3D Fabric Alliance. Новейший TSMC 3DFabric Alliance является шестым альянсом TSMC OIP и первым в своей разновидности в полупроводниковой фирме, которая объединяет усилия с партнерами для ускорения готовности экосистемы 3D IC и инноваций, предлагая целый ряд лучших в своем классе решений и услуг для проектирования полупроводников, модулей памяти, тестирования, производства, технологии подложек и упаковки.

В августе 2022 года корпорация Intel продемонстрировала последние достижения в области архитектуры и упаковки, которые позволили создавать 2,5D- и 3D-чипы на основе тайлов, открыв новую эру в технологиях производства микросхем и их значении. Модель Intel System Foundry отличается улучшенной упаковкой, и компания намерена увеличить количество транзисторов в корпусе со 100 миллиардов до 1 триллиона к 2030 году.

Лидеры рынка высококачественных полупроводниковых корпусов

-

Intel Corporation

-

Taiwan Semiconductor Manufacturing Company

-

Advanced Semiconductor Engineering, Inc

-

Samsung Electronics Co. Ltd

-

Amkor Technology Inc.

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка высококачественных полупроводниковых корпусов

- Март 2023 г. Samsung Electronics планирует инвестировать 230 миллиардов долларов США в течение следующих 20 лет в разработку того, что правительство называет самой обширной в мире базой по производству чипов, в соответствии с усилиями по стимулированию национальной индустрии чипов. Проекты Samsung стоимостью около 300 трлн вон являются частью частного сектора стоимостью 550 трлн вон. Кроме того, стратегия Сеула направлена на продление налоговых льгот и поддержку для повышения конкурентоспособности в высокотехнологичных отраслях, включая производство чипов, дисплеев и аккумуляторов.

- Октябрь 2022 г. Siemens Digital Industries Software объявила о том, что TSMC сертифицировала широкий спектр решений САПР от Siemens Digital Industries Software для новейших технологических процессов литейного производства. Кроме того, недавнее партнерство между Siemens и TSMC установило ключевые вехи актуальности для общих клиентов, включая внедрение 3D-интегральных схем, дальнейшее совершенствование САПР в облаке и ряд других успешных начинаний.

- Март 2022 г. Global Unichip Corp. (GUC), передовой игрок на рынке ASIC, объявила о доступности платформы для сокращения циклов проектирования и производства ASIC с низким уровнем риска и высокой производительностью с использованием TSMC 2.5D и 3D Advanced Packaging Technology (APT). Платформа поддерживает технологии TSMC CoWoS-S, CoWoS-R и InFO. GUC предоставляет комплексное решение, такое как проверенные на кремнии интерфейсы IP, CoWoS и InFO, связанные с кремнием, сигналы, целостность питания, потоки теплового моделирования, а также DFT и производственные испытания в больших объемах.

- Июнь 2022 г. PCB Technologies представила iNPACK, передового поставщика гетерогенной интеграции решений System-in-Package (SiP). iNPACK фокусируется на передовых технологиях, которые улучшают целостность сигнала и снижают нежелательные результаты индуктивности. Это достигается за счет мощных компонентов, которые повышают функциональность и используют имплантированные монеты для рассеивания тепла. Она поставляет SiP, полупроводниковые корпуса, органические подложки (линии 25 микрон и расстояние между ними 25 микрон), а также решения для 3D, 2,5D и 2D для многих из самых требовательных отраслей промышленности мира, включая аэрокосмическую, оборонную, медицинскую, бытовую электронику, автомобилестроение, энергетику и связь.

Высококачественная упаковка для полупроводниковОтчет о рынке - Содержание

1. ВВЕДЕНИЕ

1.1 Допущения исследования и определения рынка

1.2 Объем исследования

2. МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

3. УПРАВЛЯЮЩЕЕ РЕЗЮМЕ

4. РЫНОЧНАЯ ИНФОРМАЦИЯ

4.1 Обзор рынка

4.2 Привлекательность отрасли: анализ пяти сил Портера

4.2.1 Рыночная власть поставщиков

4.2.2 Переговорная сила покупателей

4.2.3 Угроза новых участников

4.2.4 Угроза продуктов-заменителей

4.2.5 Интенсивность конкурентного соперничества

4.3 Анализ цепочки создания стоимости в отрасли

4.4 Оценка влияния макроэкономических тенденций на рынок

5. ДИНАМИКА РЫНКА

5.1 Драйверы рынка

5.1.1 Растущее потребление полупроводниковых приборов в разных отраслях

5.1.2 Растущее внедрение 3D-печати в полупроводниковой упаковке

5.2 Рыночные ограничения

5.2.1 Высокие первоначальные инвестиции и растущая сложность конструкций полупроводниковых ИС

6. СЕГМЕНТАЦИЯ РЫНКА

6.1 По технологии

6.1.1 3D-система на кристалле

6.1.2 3D-память с накоплением

6.1.3 2.5D интерпозеры

6.1.4 UHD ФО

6.1.5 Встроенный Si-мост

6.2 Конечными пользователями

6.2.1 Бытовая электроника

6.2.2 Аэрокосмическая и оборонная промышленность

6.2.3 Медицинское оборудование

6.2.4 Телекоммуникации и связь

6.2.5 Автомобильная промышленность

6.2.6 Другие конечные пользователи

6.3 По географии

6.3.1 Северная Америка

6.3.1.1 НАС

6.3.1.2 Канада

6.3.2 Европа

6.3.2.1 Великобритания

6.3.2.2 Германия

6.3.2.3 Франция

6.3.2.4 Италия

6.3.2.5 Остальная Европа

6.3.3 Азиатско-Тихоокеанский регион

6.3.3.1 Китай

6.3.3.2 Индия

6.3.3.3 Япония

6.3.3.4 Австралия

6.3.3.5 Юго-Восточная Азия

6.3.3.6 Остальная часть Азиатско-Тихоокеанского региона

6.3.4 Остальной мир

7. КОНКУРЕНТНАЯ СРЕДА

7.1 Профили компании

7.1.1 Intel Corporation

7.1.2 Taiwan Semiconductor Manufacturing Company

7.1.3 Advanced Semiconductor Engineering, Inc.

7.1.4 Самсунг Электроникс Ко. Лтд.

7.1.5 Amkor Technology Inc.

7.1.6 JCET Group Co., Ltd.

7.1.7 TongFu Microelectronics Co., Ltd.

7.1.8 Фуджицу Лимитед

7.1.9 Siliconware Precision Industries Co. Ltd

7.1.10 Powertech Technology, Inc.

8. АНАЛИЗ ИНВЕСТИЦИЙ

9. БУДУЩЕЕ РЫНКА

Сегментация отрасли производства высококачественных полупроводниковых корпусов

Полупроводниковая упаковка — это вспомогательный корпус, который предотвращает физическое повреждение и коррозию логических блоков, кремниевых пластин и памяти на заключительном этапе процесса производства полупроводников. Он позволяет подключать чип к печатной плате.

Исследуемый рынок сегментирован по таким технологиям, как 3D SoC, 3D Stacked Memory, 2.5D interposers, UHD FO и Embedded Si Bridge среди различных конечных пользователей, таких как бытовая электроника, аэрокосмическая и оборонная промышленность, медицинские устройства, телекоммуникации и связь, автомобилестроение в нескольких географических регионах.

В рамках исследования также рассматривается влияние макроэкономических тенденций на рынок и затронутые им сегменты. Кроме того, в исследовании, посвященном драйверам и ограничениям, было рассмотрено возмущение факторов, влияющих на эволюцию рынка в ближайшем будущем. Размеры рынка и прогнозы приведены в стоимостном выражении в долларах США для всех вышеперечисленных сегментов.

| По технологии | ||

| ||

| ||

| ||

| ||

|

| Конечными пользователями | ||

| ||

| ||

| ||

| ||

| ||

|

| По географии | ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

|

Высококачественная полупроводниковая упаковкаЧасто задаваемые вопросы об исследованиях рынка

Насколько велик рынок высококачественных полупроводниковых корпусов?

Ожидается, что объем рынка высококачественной полупроводниковой упаковки достигнет 36,95 млрд долларов США в 2024 году и будет расти в среднем на 15,10% и достигнет 85,91 млрд долларов США к 2029 году.

Каков текущий объем рынка высококачественной полупроводниковой упаковки?

Ожидается, что в 2024 году объем рынка высококачественной полупроводниковой упаковки достигнет 36,95 млрд долларов США.

Кто является ключевыми игроками на рынке высококачественных полупроводниковых корпусов?

Intel Corporation, Taiwan Semiconductor Manufacturing Company, Advanced Semiconductor Engineering, Inc, Samsung Electronics Co. Ltd, Amkor Technology Inc. являются основными компаниями, работающими на рынке высококачественной полупроводниковой упаковки.

Какой регион является самым быстрорастущим на рынке высококачественной полупроводниковой упаковки?

По оценкам, Азиатско-Тихоокеанский регион будет расти с самым высоким среднегодовым темпом роста в течение прогнозируемого периода (2024-2029 гг.).

Какой регион имеет наибольшую долю на рынке высококачественных полупроводниковых корпусов?

В 2024 году на Северную Америку будет приходиться наибольшая доля рынка высококачественной полупроводниковой упаковки.

На какие годы распространяется этот рынок высококачественной полупроводниковой упаковки и каков был объем рынка в 2023 году?

В 2023 году объем рынка высококачественной полупроводниковой упаковки оценивался в 32,10 млрд долларов США. Отчет охватывает исторический объем рынка высококачественной полупроводниковой упаковки за годы 2019, 2020, 2021, 2022 и 2023 годы. В отчете также прогнозируется объем рынка высококачественной полупроводниковой упаковки на годы 2024, 2025, 2026, 2027, 2028 и 2029 годы.

Высококачественная упаковка полупроводниковОтраслевой отчет

Статистические данные о доле, размере и темпах роста рынка высококачественной полупроводниковой упаковки в 2024 году, подготовленные Mordor Intelligence™ Industry Reports. Анализ высококачественной полупроводниковой упаковки включает в себя прогноз рынка на 2024–2029 годы и исторический обзор. Получить образец этого отраслевого анализа в виде бесплатного отчета для скачивания в формате PDF.