Размер и доля рынка медицинских ИТ

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 0.55 Триллион долларов США |

| Размер Рынка (2030) | 1.16 Триллион долларов США |

| Темп роста (2025 - 2030) | 15.24% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка медицинских ИТ от Mordor Intelligence

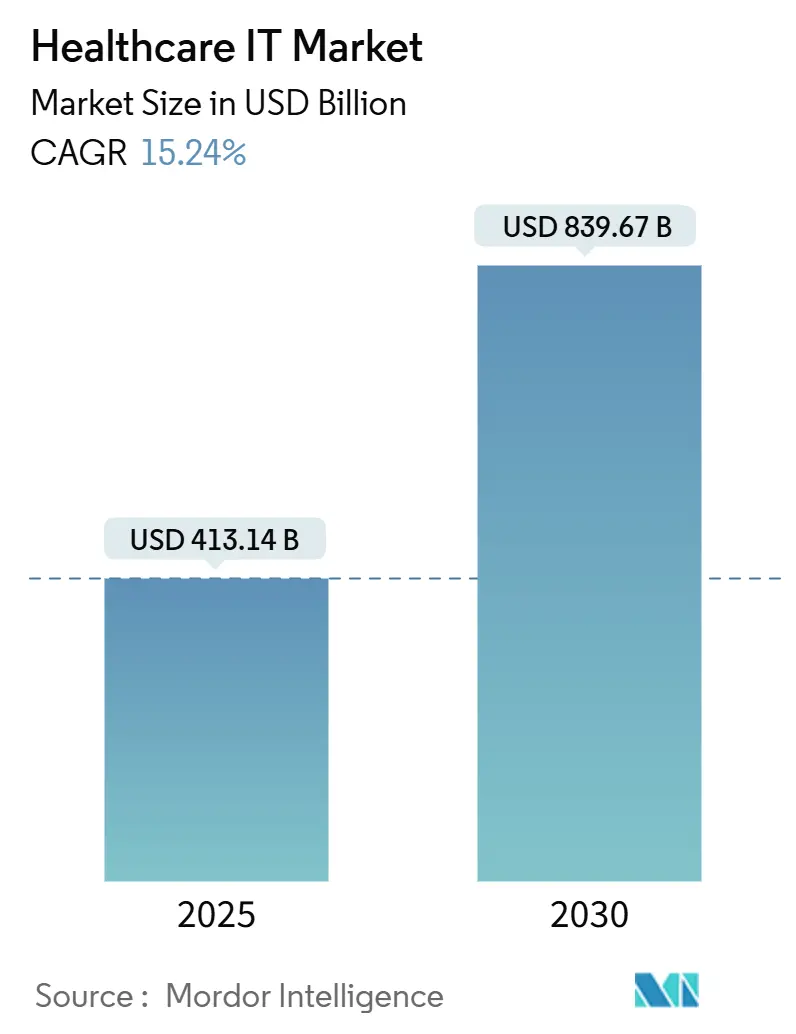

Размер рынка медицинских ИТ оценивается в 413,14 млрд долларов США в 2025 году и ожидается достичь 839,67 млрд долларов США к 2030 году со среднегодовым темпом роста 15,24% в течение прогнозного периода (2025-2030).

Устойчивый импульс подтверждает, что отрасль теперь занимает центральное место в программах сдерживания расходов на здравоохранение и повышения качества. Раскрытие транзакций показывает, что покупатели последовательно направляют наибольший капитал в готовые к облаку аналитические платформы, одновременно сокращая бюджеты на автономное локальное программное обеспечение. Отрасль медицинских информационных технологий выигрывает от расширенных кодов возмещения плательщиками за удаленные услуги - политический ход, который подталкивает даже консервативных поставщиков к цифровым входным дверям. Партнеры по внедрению, которые могут объединить переосмысление рабочих процессов с гарантиями кибербезопасности, сокращают время до получения ценности - тенденция, которая объясняет непропорционально большую долю рынка медицинских информационных технологий компонента услуг. Звонки инвесторов показывают, что советы директоров менее внимательно взвешивают хрупкость цепочки поставок по сравнению с выгоранием клиницистов при одобрении ИТ-расходов, косвенно поднимая автоматизацию на базе ИИ на вершину стратегических планов.

Ключевые выводы отчета

- По применению электронные медицинские записи захватили 37,70% доли рынка медицинских информационных технологий в 2024 году, тогда как решения телездравоохранения прогнозируются к расширению со среднегодовым темпом роста 18,29% до 2030 года.

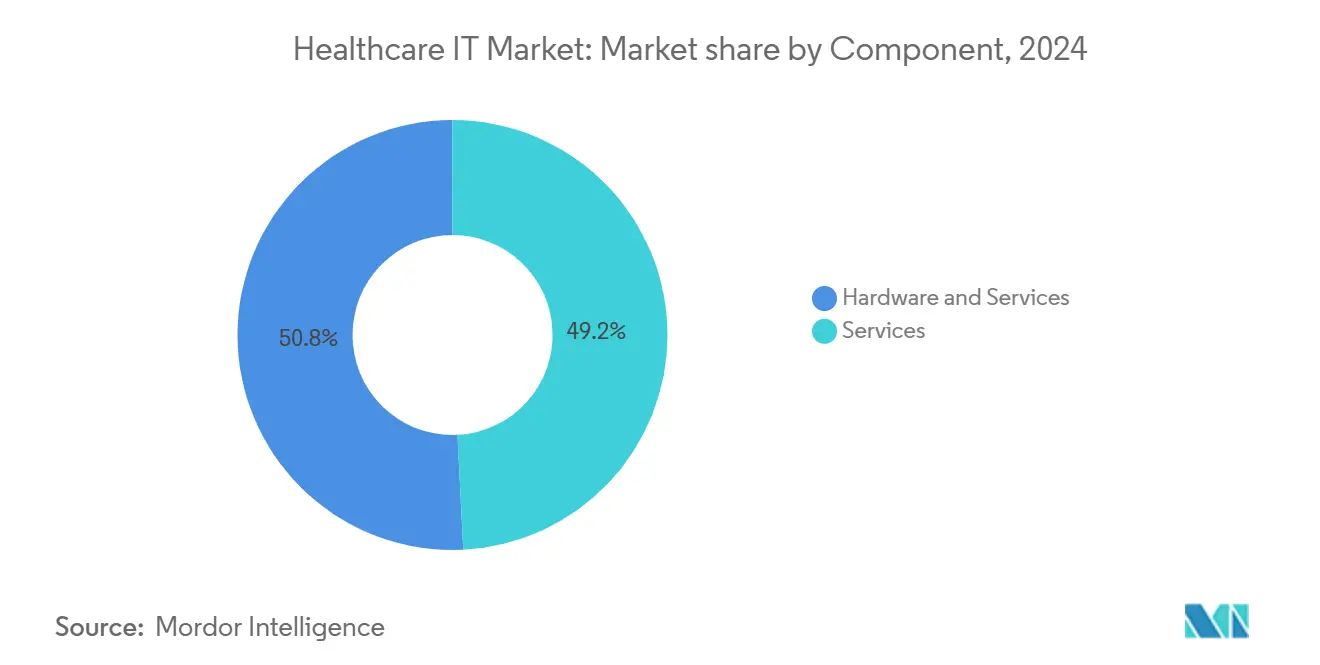

- По компонентам услуги сгенерировали 49,20% доходов 2024 года, в то время как предложения облачного программного обеспечения прогнозируются к росту со среднегодовым темпом роста 18,35% между 2025 и 2030 годами.

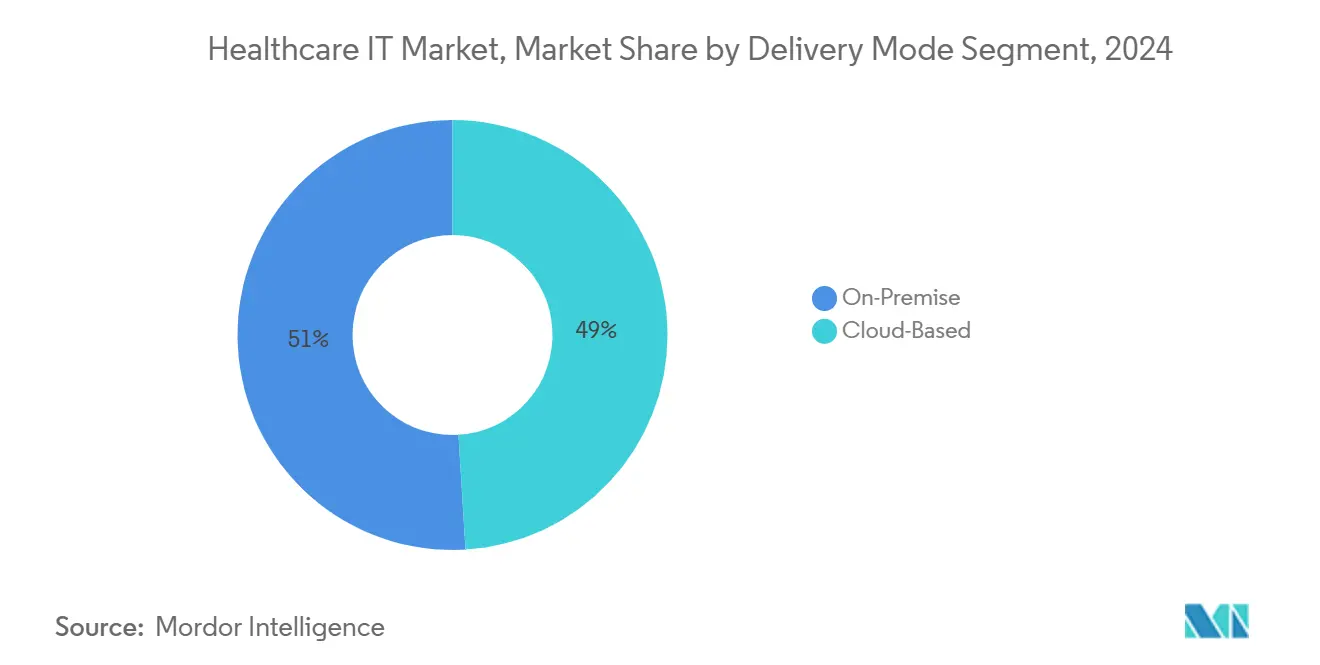

- По способу поставки локальные системы составили 49,03% продаж 2024 года; развертывания в публичном облаке устанавливаются для самого быстрого среднегодового темпа роста 18,35% до 2030 года.

- По конечным пользователям больницы и системы здравоохранения держали наибольшую долю доходов в 2024 году, в то время как амбулаторные хирургические центры ожидаются к продвижению со среднегодовым темпом роста 16,98% до 2030 года.

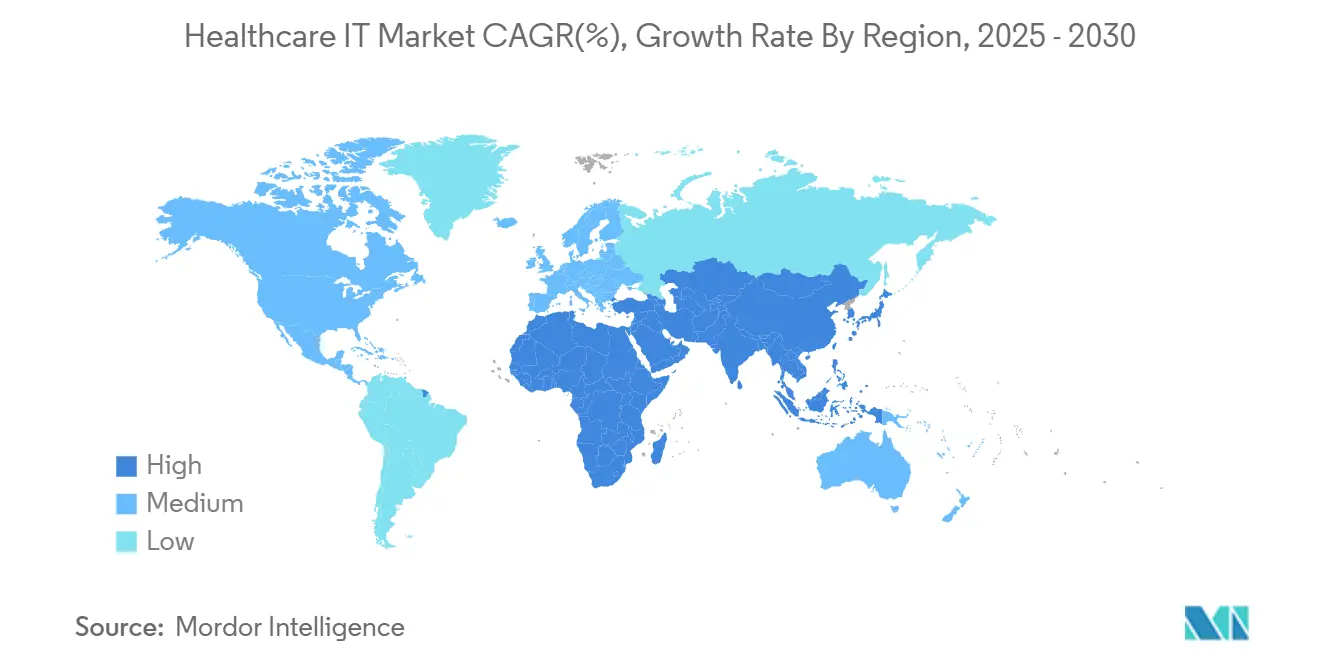

- По географии Северная Америка командовала 41,24% доходов 2024 года; Азиатско-Тихоокеанский регион прогнозируется к демонстрации наивысшего среднегодового темпа роста 16,77% до 2030 года.

Глобальные тенденции и инсайты рынка медицинских ИТ

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Пиковое влияние |

|---|---|---|---|

| Внедрение клинической поддержки принятия решений на базе ИИ | ~+2,1 | Глобально, с ранним лидерством в Северной Америке и ЕС | Среднесрочно (~3-4 года) |

| Быстрое внедрение телездравоохранения в сельских районах | ~+1,7 | Основа АТЭС, Северная Америка, распространение на БВА | Краткосрочно (≤2 года) |

| Рост спроса на безбумажные технологии | ~+1,2 | Глобально, с акцентом в ЕС, СА, городские АТЭС | Среднесрочно (~3-4 года) |

| Увеличение государственного финансирования услуг и инфраструктуры здравоохранения | ~+2,4 | АТЭС, Ближний Восток, отдельные национальные программы ЕС | Краткосрочно (≤2 года) |

| Стареющее население, стимулирующее развертывание удаленного мониторинга пациентов | ~+1,8 | Северная Америка, ЕС, Япония, Южная Корея, Австралия | Долгосрочно (≥5 лет) |

| Источник: Mordor Intelligence | |||

Клиническая поддержка принятия решений на базе ИИ: переопределение диагностической точности

Больницы решительно переходят к уходу с поддержкой алгоритмов: к концу 2025 года примерно девять из десяти учреждений планируют ввести в эксплуатацию ИИ для ранней диагностики и удаленного мониторинга. Автоматизированная документация уже сокращает время на оформление документов почти на две трети, освобождая клиницистов для прямого взаимодействия с пациентами. Радиология находится в авангарде; инструменты обнаружения с поддержкой ИИ ловят тонкие поражения, которые когда-то требовали второго чтения, приводя к измеримым улучшениям в путях лечения. Тем не менее, только 53% американских систем здравоохранения имеют специальные команды управления, надзирающие за этими моделями - пробел в надзоре, который повышает риск неконтролируемого дрейфа производительности. Поставщики, которые включают панели мониторинга смещения в реальном времени в свои предложения, видят более высокие показатели продления, предполагая, что прозрачность становится ключевым критерием покупки. Клиницисты, которые получают подсказки объяснимости модели в точке ухода, сообщают о большей уверенности в рекомендациях, генерируемых ИИ, поощряя более глубокое встраивание в рабочие процессы.

Быстрое внедрение телездравоохранения: революция сельского доступа

Телездравоохранение закрывает основанные на расстоянии пробелы в уходе для примерно двух миллиардов людей в недообслуживаемых географических регионах - критическое продвижение, поскольку число сельских врачей прогнозируется упасть еще на 23% к 2030 году[1]Национальная ассоциация сельского здравоохранения. "Как телемедицина обеспечивает уникальный уход в сельских условиях." ruralhealth.us. . Совместные теле-ОИТ сети показывают до 40% снижения смертности после того, как виртуально поддерживаемое покрытие расширяет специализированный надзор до больниц низкой остроты. Консорциумы широкополосной связи, финансируемые в рамках инфраструктурных законопроектов, снизили расходы на подключение, позволяя клиникам первичной помощи пилотировать видео-сортировку, которая сбривает минуты с времени посадки в отделениях неотложной помощи. Финансовые директора поставщиков все чаще цитируют доходы телездравоохранения как компенсацию снижающихся маржей плановых процедур, сигнализируя о том, что виртуальные визиты созрели в долговечную линию бизнеса. Возникающее поведение заключается в том, что врачи, опытные в удаленных консультациях, становятся чемпионами изменений для смежных инноваций, таких как цифровой уход за ранами, органично ускоряя более широкую трансформацию.

Рост спроса на безбумажные технологии: трансформация ухода на основе данных

Процессы, ориентированные на бумагу, оставляют почти 97% данных, генерируемых больницами, неиспользованными; цифровизация через ЭМЗ разблокирует этот резерв для поддержки принятия решений на основе аналитики. При том что 96% американских больниц работают на ЭМЗ, организации теперь поворачиваются к федеративным платформам данных, которые лежат в основе программ прецизионной медицины. Более богатый актив данных позволяет системам здравоохранения монетизировать деидентифицированные когорты в партнерствах реальных доказательств с фирмами наук о жизни. Операционные команды используют панели пропускной способности для выравнивания укомплектования персоналом с всплесками спроса, сдерживая расходы на сверхурочные и улучшая показатели оборачиваемости коек. Одновременно страховщики ведут переговоры по контрактам на основе риска, которые полагаются на своевременные потоки данных, поощряя поставщиков дальше инвестировать в наборы инструментов совместимости. Ранние принявшие наблюдают, что переход к цифровому согласию и выписным резюме сокращает среднюю продолжительность пребывания - выгода, которая усложняет финансовые выгоды от сниженного извлечения карт.

Увеличение государственного финансирования: ускорение рынка, управляемое политикой

Государственное финансирование изменило расчет внедрения. Видение 2030 Саудовской Аравии, которое зарегистрировало более двух миллионов виртуальных консультаций на своей платформе Sehha, демонстрирует, как политика может вызвать быстрое потребительское внедрение. Цифровая миссия Ayushman Bharat Индии выдала безопасные медицинские ID более чем 500 миллионам граждан, драматически увеличивая адресуемый размер рынка медицинских информационных технологий страны. Эти инициативы обязывают поставщиков локализовать модули соответствия, которые учитывают правила суверенитета данных, поднимая барьер входа для поставщиков, лишенных региональной экспертизы. Побочный эффект заключается в том, что успешные пилоты национального уровня становятся экспортируемыми планами, сглаживая путь закупок для сравнимых развертываний в соседних странах. Аналитики рынков капитала наблюдают, что фирмы с печатями правительственной сертификации торгуются с премиями оценки, подразумевая, что выравнивание политики становится долговечным источником дифференциации.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Пиковое влияние |

|---|---|---|---|

| Сложность регулирования | ~-1,6 | Глобально, с наивысшим влиянием в ЕС и США | Краткосрочно (≤2 года) |

| Нехватка квалифицированной рабочей силы в области медицинских ИТ | ~-1,9 | Глобально, остро в сельских и развивающихся рынках | Среднесрочно (~3-4 года) |

| Ограничения капитального бюджета в малых и средних медицинских учреждениях | ~-1,3 | Северная Америка, ЕС, АТЭС (сельские/вторичные города) | Краткосрочно (≤2 года) |

| Источник: Mordor Intelligence | |||

Сложность регулирования: усиление бремени соответствия

Более 630 активных правил здравоохранения - и более двадцати недавних обновлений - заставляют организации вливать примерно 39 миллиардов долларов США в год в неклиническое соответствие. Меньшие больницы выделяют непропорциональную долю накладных расходов командам документации, вытесняя средства для технологий, ориентированных на пациентов. Поставщики, которые инвестировали в централизованные движки картирования правил, теперь получают оповещения о рабочих процессах в реальном времени, обеспечивая более быстрое исправление и снижение штрафов за аудит. Тем не менее, надвигающееся специфическое для ИИ законодательство побуждает разработчиков публиковать раскрытия карт моделей, продлевая циклы продуктов, но повышая доверие покупателей. Консультанты по соответствию сообщают, что интеграция принципов конфиденциальности по дизайну на ранних стадиях кодирования обрезает будущие расходы на переинжиниринг - урок, постепенно отраженный в табелях закупок.

Нехватка квалифицированной рабочей силы в области медицинских ИТ: узкое место внедрения

Глобальная нехватка 15 миллионов работников здравоохранения к 2030 году включает выраженный дефицит ИТ-навыков [2]Steinzor, Pearl. "Прогноз 2025: решение проблем ИИ, кибербезопасности и регулятивных вызовов." Американский журнал управляемого ухода. ajmc.com. . Сельские больницы, часто работающие на сверхтонких маржах, сталкиваются с месяцами вакансий для ролей информатики, задерживая запуски и раздувая зависимость от дорогих подрядчиков. Крупные системы отвечают финансированием внутренних цифровых академий, перекрестно обучая медсестер становиться техническими суперпользователями, которые закрепляют волны развертывания. Одновременно растущие киберугрозы - более 31 миллиона американских пациентов пострадали в нарушениях первой половины 2024 года - усиливают потребность в архитекторах безопасности. Сети здравоохранения, принимающие интегрированные фреймворки DevSecOps, сообщают о двузначных улучшениях времени работы, подтверждая рентабельность специализированных найма. Аналитика рабочей силы предполагает, что выравнивание путей лестницы учетных данных с различиями в оплате увеличивает удержание - тактика, теперь встроенная во многие бюджеты модернизации.

Рынок медицинских ИТ - Сегментный анализ

Компонент: услуги стимулируют успех внедрения

Услуги захватывают 49,20% доли рынка медицинских информационных технологий на уровне компонентов в 2024 году, подчеркивая, что консультативная и интеграционная способность часто является решающим фактором в успехе проекта. Консалтинговые фирмы теперь объединяют оценки пробелов с планами гибкого развертывания, снижая трение онбординга клиницистов. Доходы программного обеспечения быстро растут, поскольку 94% поставщиков пилотируют некоторую форму ИИ и требуют лицензии на основе использования. Инновации аппаратного обеспечения наклоняются к пограничным устройствам, таким как носимые устройства с поддержкой Bluetooth, потоковые телеметрия в облачные панели. Данные рынка труда показывают, что публикации для специалистов по внедрению подскочили за последние два квартала, усиливая то, что емкость услуг остается узким местом для масштабирования технологических инвестиций.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Применение: телездравоохранение ведет цифровую трансформацию

Размер рынка телездравоохранения прогнозируется расширяться со среднегодовым темпом роста 18,29% с 2025-2030, самый высокий рост по всем категориям применений. Данные претензий указывают, что повторные госпитализации хронических заболеваний падают до 41%, когда удаленный мониторинг дополняет программы управления болезнями. ЭМЗ контролируют наибольшую долю рынка медицинских информационных технологий в приложениях; Epic сохраняет 37,7% американских больниц, в то время как Oracle Cerner сидит на 21,7%. Системы поддержки клинических решений на базе ИИ, оцененные в 2,06 миллиарда долларов США в 2024 году, прогнозируются достичь 4,23 миллиарда долларов США к 2030 году, отражая более широкий энтузиазм ИИ. ИТ-директора все чаще рассматривают платформы телездравоохранения как якорных арендаторов для цифровых входных дверей, объединяя планирование назначений, средства проверки симптомов и виртуальную сортировку в унифицированные потребительские приложения.

Способ поставки: миграция в облако ускоряется

Облачные решения находятся на пути среднегодового темпа роста 18,35% до 2030 года, несмотря на то что локальные развертывания все еще держат 49,03% размера рынка медицинских информационных технологий в 2024 году. Две трети систем здравоохранения ожидают размещения рабочих нагрузок визуализации в облаке в течение трех лет, ссылаясь на эластичное хранилище и диагностику с помощью ИИ как основные драйверы. Гибридные стратегии набирают популярность, с 45% организаций, оценивающих как локальные, так и публично-облачные заявки на свежие приложения, по сравнению с 37% в 2024 году. Руководители сообщают, что структурирование миграций как поэтапных выводов услуг, а не событий подъема и смещения, сокращает периоды окупаемости. Принятие облака также расширяет экосистемы поставщиков, позволяя подключаемые микросервисы для управления согласием, редактирования претензий и предварительной авторизации.

Конечный пользователь: больницы лидируют, амбулаторные центры ускоряются

Больницы поддерживают наибольшую долю рынка медицинских информационных технологий конечного пользователя в 2024 году, тем не менее амбулаторные хирургические центры прогнозируются зарегистрировать среднегодовой темп роста 16,98% до 2030 года. Места более низкой остроты теперь запрашивают модули ЭМЗ корпоративного уровня с встроенными проверками предварительной авторизации для ускорения планирования. Стационарные учреждения приоритизируют предсказательную аналитику, которая балансирует емкость коек среди волатильного спроса, снижая отмены плановых операций. Поставщики постострого ухода принимают легкие платформы координации ухода для соответствия мандатам пакетных платежей, отражая конвергенцию по континууму ухода. Поставщики, способные охватить стационарные и амбулаторные рабочие процессы с единой моделью данных, превосходят конкурентов в метриках кросс-продаж.

Географический анализ

Северная Америка командует 41,24% глобальной доли рынка медицинских информационных технологий, и региональные расходы прогнозируются расти со среднегодовым темпом роста 7%, достигая 819 миллиардов долларов США к 2027 году. Возмещение на основе ценности направляет средства к платформам здоровья населения, которые стратифицируют риск и выявляют оповещения о пробелах в уходе. Технологические мажоры партнерствуют с сетями поставщиков для совместной разработки генеративных моделей ИИ для клинического резюмирования, ускоряя время до пилота. Регулятивное внимание к соглашениям об использовании данных третьими сторонами побуждает поставщиков укреплять внутренние наблюдательные советы перед выпуском наборов данных - шаг, который удлиняет циклы закупок, но повышает уверенность заинтересованных сторон.

Азиатско-Тихоокеанский регион демонстрирует самый быстрый региональный среднегодовой темп роста 16,77% до 2030 года, поддерживаемый государственными инициативами ЭМЗ и растущим спросом среднего класса на качественный уход. Китай направляет венчурный капитал в стартапы визуализации ИИ для облегчения нехватки радиологов; ранние доказательства показывают решения, каскадирующие от больниц первого уровня к учреждениям округа. Поставщики, которые архитектурируют модульные слои соответствия, находят более гладкий вход на рынок среди разнообразных законов о суверенитете данных.

Европа поддерживает существенное присутствие в отрасли медицинских информационных технологий, с Германией и Соединенным Королевством, закрепляющими спрос, движимый мандатами электронного назначения и грантами модернизации для больничной инфраструктуры. Общеевропейские инициативы совместимости стимулируют поставщиков принимать стандартизированные API, снижая общие затраты на интеграцию. Тем временем страны Совета сотрудничества стран Залива демонстрируют проекты быстрого масштаба: обмен Malaffi ОАЭ и платформа виртуальных консультаций Sehha Саудовской Аравии иллюстрируют, как поддержка политики может сжать временные рамки развертывания. Европейские покупатели все чаще требуют от поставщиков демонстрации трансграничной масштабируемости, отражая сдвиг к международно гармонизированным моделям цифрового ухода.

Конкурентная среда

Рынок медицинских информационных технологий демонстрирует умеренную концентрацию; доля Oracle Health упала до 23,1%, движимая задержанными результатами миграции в облако, создавая возможности для облачно-нативных соперников. Инвесторы частного капитала направляют финансирование в нишевых игроков с проверенными коннекторами на базе FHIR, делая ставку на выходы через приобретения к платформенным инкумбентам. Аналитики отмечают, что комитеты оценки поставщиков теперь взвешивают метрики совместимости почти так же тяжело, как базовые соображения цены, подчеркивая, как ликвидность данных формирует конкурентные результаты.

Лидеры отрасли медицинских ИТ

-

Epic Systems Corporation

-

Oracle Health (Cerner)

-

Philips Healthcare

-

McKesson Corporation

-

GE HealthCare

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Апрель 2025: Transcarent завершил свое слияние с Accolade в сделке на 621 миллион долларов США, создав интегрированную платформу, которая объединяет генеративный ИИ WayFinding с персонализированной навигацией ухода.

- Март 2025: CoachCare купил VitalTech для расширения своего пакета удаленного мониторинга и укрепления присутствия в телездравоохранении.

- Апрель 2024: HEALWELL AI приобрел Orion Health за 165 миллионов канадских долларов (122,1 миллиона долларов США), объединив экспертизу совместимости с аналитикой ИИ для достижения доходов выше 100 миллионов канадских долларов (74 миллиона долларов США) в 2025 году.

- Январь 2025: Sutter Health заключил семилетнее стратегическое партнерство с GE HealthCare для развертывания визуализации ИИ в более чем 300 учреждениях, нацеливаясь на 30-40 миллионов долларов США ежегодной экономии.

Глобальный охват отчета о рынке медицинских ИТ

Согласно охвату отчета, медицинские ИТ - это применение обработки информации с использованием компьютерного оборудования и программного обеспечения, которое занимается хранением, извлечением, совместным использованием и использованием медицинской информации, данных и знаний для коммуникации и принятия решений. Глобальный рынок медицинских ИТ сегментируется по применению, компонентам, способу поставки, конечному пользователю и географии. По применению рынок сегментируется на электронные медицинские записи (ЭМЗ), системы архивирования и передачи изображений (ПАКС), медицинские информационные системы визуализации (РИС), лабораторные информационные системы (ЛИС), компьютеризированный ввод врачебных заказов (КВВЗ), системы поддержки клинических решений (СПКР), решения телездравоохранения, удаленный мониторинг пациентов, управление циклом доходов (УЦД), фармацевтические информационные системы (ФИС), клинические информационные системы, цифровые системы управления цепочкой поставок здравоохранения, управление взаимоотношениями с клиентами (УВК), решения для плательщиков здравоохранения, обнаружение мошенничества и целостность платежей и другие применения. По компонентам рынок сегментируется на программное обеспечение, аппаратное обеспечение и услуги. По способу поставки рынок сегментируется на локальный и облачный. По конечному пользователю рынок сегментируется на больницы и системы здравоохранения, диагностические и визуализационные центры и других конечных пользователей. По географии рынок сегментируется на (Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Южную Америку. Отчет предлагает размеры рынка и прогнозы в стоимостном выражении (млрд долларов США) для вышеуказанных сегментов.

| Электронные медицинские записи (ЭМЗ) |

| Системы архивирования и передачи изображений (ПАКС) |

| Медицинские информационные системы визуализации (РИС) |

| Лабораторные информационные системы (ЛИС) |

| Компьютеризированный ввод врачебных заказов (КВВЗ) |

| Системы поддержки клинических решений (СПКР) |

| Решения телездравоохранения |

| Удаленный мониторинг пациентов |

| Управление циклом доходов (УЦД) |

| Фармацевтические информационные системы (ФИС) |

| Клинические информационные системы |

| Цифровые системы управления цепочкой поставок здравоохранения |

| Управление взаимоотношениями с клиентами (УВК) |

| Решения для плательщиков здравоохранения |

| Обнаружение мошенничества и целостность платежей |

| Другие |

| Программное обеспечение |

| Аппаратное обеспечение |

| Услуги |

| Локально |

| Облачные |

| Больницы и системы здравоохранения |

| Диагностические и визуализационные центры |

| Другие |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По применению | Электронные медицинские записи (ЭМЗ) | |

| Системы архивирования и передачи изображений (ПАКС) | ||

| Медицинские информационные системы визуализации (РИС) | ||

| Лабораторные информационные системы (ЛИС) | ||

| Компьютеризированный ввод врачебных заказов (КВВЗ) | ||

| Системы поддержки клинических решений (СПКР) | ||

| Решения телездравоохранения | ||

| Удаленный мониторинг пациентов | ||

| Управление циклом доходов (УЦД) | ||

| Фармацевтические информационные системы (ФИС) | ||

| Клинические информационные системы | ||

| Цифровые системы управления цепочкой поставок здравоохранения | ||

| Управление взаимоотношениями с клиентами (УВК) | ||

| Решения для плательщиков здравоохранения | ||

| Обнаружение мошенничества и целостность платежей | ||

| Другие | ||

| По компонентам | Программное обеспечение | |

| Аппаратное обеспечение | ||

| Услуги | ||

| По способу поставки | Локально | |

| Облачные | ||

| По конечному пользователю | Больницы и системы здравоохранения | |

| Диагностические и визуализационные центры | ||

| Другие | ||

| География | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка медицинских информационных технологий?

Размер рынка 2025 года составляет 413,14 млрд долларов США.

Каков ожидаемый среднегодовой темп роста для рынка медицинских информационных технологий?

Прогнозируется среднегодовой темп роста 15,24% на 2025-2030 годы.

Какой сегмент применения ведет рост в отрасли медицинских информационных технологий?

Телездравоохранение лидирует с прогнозируемым среднегодовым темпом роста 18,29%.

Почему услуги держат наибольшую долю рынка медицинских информационных технологий по компонентам?

Сложность развертывания требует специализированной интеграции и экспертизы управления изменениями, стимулируя более высокие расходы на профессиональные услуги.

Какой регион готовится к самому быстрому росту?

Азиатско-Тихоокеанский регион со среднегодовым темпом роста 16,77% до 2030 года, движимый государственным финансированием и быстрым внедрением цифрового здравоохранения.

Как нехватка рабочей силы влияет на развертывания медицинских информационных технологий?

Ограниченный талант в области медицинских ИТ задерживает внедрения и усиливает риски кибербезопасности, побуждая поставщиков инвестировать в перекрестное обучение и управляемые услуги.

Последнее обновление страницы: