Размер мирового рынка аутсорсинга инженерных услуг

| Период исследования | 2020 - 2029 |

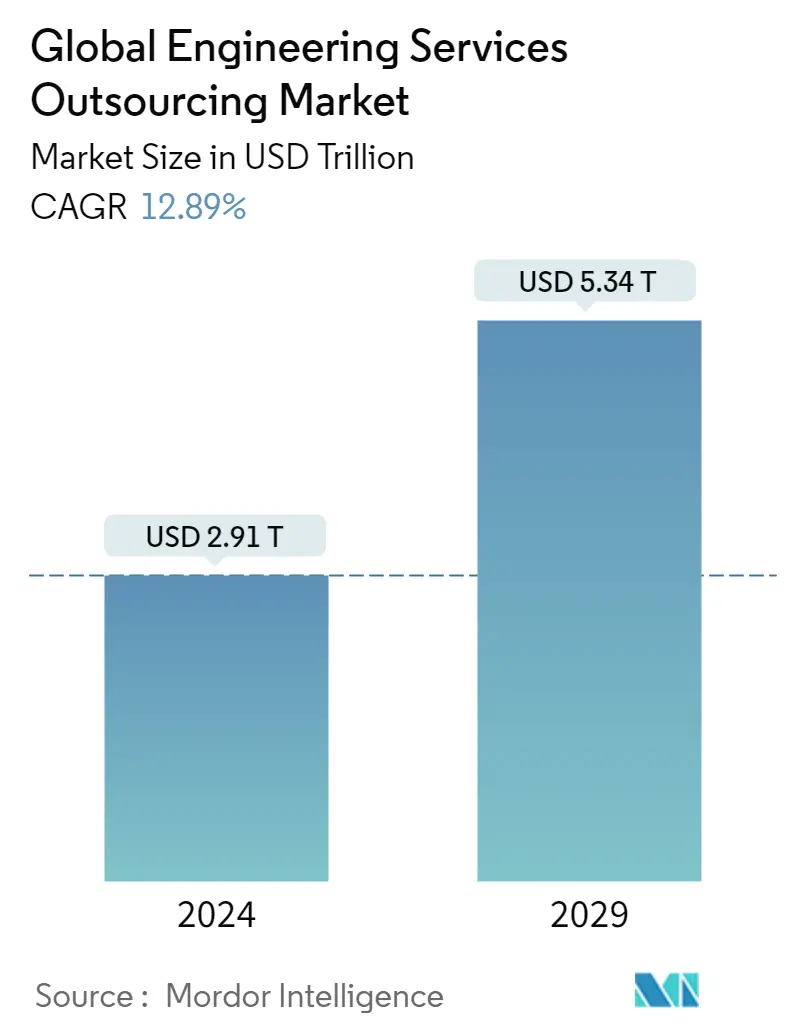

| Размер рынка (2024) | USD 2.91 триллиона долларов США |

| Размер рынка (2029) | USD 5.34 триллиона долларов США |

| CAGR(2024 - 2029) | 12.89 % |

| Самый Быстрорастущий Рынок | Северная Америка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

Основные игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Как мы можем помочь?

Анализ мирового рынка аутсорсинга инженерных услуг

Объем мирового рынка аутсорсинга инженерных услуг оценивается в 2,91 триллиона долларов США в 2024 году и, как ожидается, достигнет 5,34 триллиона долларов США к 2029 году, а среднегодовой темп роста составит 12,89% в течение прогнозируемого периода (2024-2029 годы).

- Ожидается, что глобализация научно-исследовательской деятельности, растущий спрос на интеграцию новейших технологий в предлагаемые продукты, а также растущая потребность в сокращении жизненного цикла продуктов и сокращении затрат будут способствовать росту рынка.

- Последствия вспышки пандемии COVID-19 и последующих ограничений в различных странах мира варьировались в зависимости от отраслей конечного использования и отраслевых вертикалей. Промышленные объекты, производственные предприятия и общественный транспорт были временно закрыты в рамках усилий по прекращению распространения болезни.

- Благодаря смягчению ограничений на карантин, возобновлению работы промышленных предприятий и увеличению внешней торговли сектор аутсорсинга инженерных услуг начал постепенно восстанавливаться с первого квартала 2021 года.

- Ожидается, что одной из основных движущих сил растущей популярности аутсорсинга инженерных услуг (ESO) станет растущее сотрудничество между производителями оригинального оборудования (OEM) и поставщиками инженерных услуг (ESP).

- Ожидается, что растущая потребность в сокращении жизненного цикла продукции и сокращении затрат, а также растущая потребность в вариантах продукции, включающих в себя самые устаревшие технологии, будут способствовать расширению рынка.

- Растущее желание потребителей передавать различные услуги на аутсорсинг в рамках инициатив по сокращению затрат привело к постоянному росту рынка ESO.

- В связи с ростом автоматизации, переходом к цифровизации и внедрением Индустрии 4.0 потребность в автоматизированных поставщиках инженерных услуг в последние годы резко возросла. Ожидается, что рынок станков с ЧПУ, который в настоящее время составляет более 60% рынка, значительно вырастет в течение прогнозируемого периода.

- Компьютерное проектирование (САПР) и черчение являются одними из наиболее часто передаваемых на аутсорсинг инженерных услуг. В эти услуги включены такие задачи, как сборка чертежей, составление электронных чертежей и создание подробных иллюстраций с помощью программного обеспечения и преобразование в форматы 3D или 2D.

Тенденции мирового рынка аутсорсинга инженерных услуг

Растущее внедрение интегрированных решений, способствующее росту рынка

- Рост промышленной автоматизации, наряду с растущим внедрением интегрированных решений для анализа и проектирования инженерных систем, представляет собой один из ключевых факторов, способствующих росту рынка. Кроме того, широкое использование инженерных систем, таких как программное обеспечение для автоматизированного проектирования (CAD), автоматизированного проектирования (CAE), автоматизированного производства (CAM) и программного обеспечения для автоматизации электронного проектирования (EDA), также способствует росту рынка. Это программное обеспечение помогает повысить общую эффективность производственных процессов, и пользователь может управлять им через смартфоны, ноутбуки и планшеты.

- Различные технологические достижения и внедрение услуг цифровой трансформации выступают в качестве других факторов, стимулирующих рост. Ожидается, что другие факторы, в том числе растущее использование стратегических аутсорсинговых услуг в автомобильном, морском и шельфовом секторах, а также разработка решений для 3D-печати, будут способствовать дальнейшему развитию рынка.

- Среди малых и средних поставщиков инженерных услуг растет предпочтение аутсорсингу инжиниринговых услуг. Эти услуги включают в себя внедрение нового продукта от концептуального проектирования до разработки и проверки конечного продукта, проектирование процессов, автоматизацию, управление активами предприятия и в целом. усовершенствование бизнес-процессов. Это свидетельствует о прибыльном росте мирового рынка аутсорсинга инженерных услуг.

- Промышленные фирмы, которые работают с бесчисленными типами машин и оборудования, вынуждены нанимать значительную рабочую силу для их эксплуатации. Также очень сложно координировать действия всех работников, особенно для компаний, которые работают с разным оборудованием, например, инженерными службами.

- Для таких компаний автоматизация является лучшим решением и способом продвижения во все более цифровом мире. Автоматизация снижает затраты и повышает качество работы. Несмотря на то, что люди-работники эффективны, они склонны совершать ошибки, которых можно избежать, если автоматизировать процессы и операции.

- Автоматизация также обеспечивает повышенную безопасность человека. Все эти преимущества делают целесообразным аутсорсинг услуг промышленной автоматизации. Услуги промышленной автоматизации и контроля, которые позволяют компаниям улучшить инфраструктуру и оптимизировать свою производительность, более эффективно решать проблемы безопасности и, в конечном итоге, повышать производительность.

Различные технические разработки наряду с услугами цифровой трансформации

- Ключевым фактором рынка аутсорсинга инженерных услуг является уровень технологической конвергенции в различных вертикалях благодаря появлению прорывных технологий, таких как мобильность и интеллектуальные продукты, которые выводят клиентов в более связанный мир. ESP, присутствующие в различных отраслевых сегментах, имеют больше возможностей для внедрения лучших практик и технологий из несвязанных отраслей.

- Цифровые технологии, такие как искусственный интеллект, Интернет вещей и цифровые двойники, быстро развиваются за последнее десятилетие. Появление COVID-19 привело к волнам цифровизации, которые прокатились по отраслям и регионам. Пандемия и ее последующее воздействие стали катализатором ускорения темпов цифровой трансформации предприятий.

- Это способствовало внедрению цифровых возможностей, которые потенциально могут оптимизировать инженерные процессы в таких отраслях промышленности, как автомобильная и аэрокосмическая, за счет быстрой разработки продуктов, возможности подключения в масштабах всего предприятия, реорганизации опыта работы с клиентами и повышения эффективности работы. Поскольку медленное внедрение технологий заменяется быстрым цифровым ускорением, глобальные игроки постепенно адаптируются к новой экосистеме.

- Возможности цифровой инженерии ускоряются благодаря демократизации технологий и появлению сетей 5G. Например, в аэрокосмической отрасли цифровизация сокращает время сварки фюзеляжа на 95%, обеспечивая более высокое качество. Развитие инструментов цифрового сотрудничества во время пандемии привело к тому, что децентрализация стала еще одним вектором роста аутсорсинга инженерных услуг. Растущее сотрудничество между поставщиками инжиниринговых услуг и OEM-производителями, а также глобализация научно-исследовательской деятельности привели к увеличению объемов аутсорсинговой деятельности.

- Растущее участие поставщиков инжиниринговых услуг (ESP) в поддержке основных инженерных практик усилило усилия по переводу на периферию с особым упором на такие виды деятельности, как удаленная разработка продуктов с использованием технологий. Когда дело доходит до аутсорсинга, грань между основной и непрофильной деятельностью стирается благодаря созданию общеотраслевых рамок сотрудничества, объединяющих роль и опыт OEM-производителей, поставщиков и игроков, занимающихся чисто программным обеспечением.

- Если рассматривать трансформацию инжиниринговых услуг за последние двадцать лет, роль технологического роста невозможно переоценить. Только за последние несколько лет в инженерно-интенсивных отраслях наблюдалось появление таких инструментов, как Интернет вещей, облака, цифровые двойники, аналитика, расширенная реальность (AR/VR) и искусственный интеллект.

- В Европе автоматизация, аналитика, кибербезопасность и сервисизация — вот некоторые тенденции, наблюдаемые во всех отраслях. Поскольку производственные цеха генерируют невероятные объемы данных через системы управления, все больше и больше организаций осознают преимущества использования этой информации для принятия сложных и обоснованных решений. IIoT сделал это возможным благодаря таким технологиям, как межмашинные системы (M2M), искусственный интеллект, периферийная аналитика и облачные решения, способные размещать целые PLM/MES-системы.

Обзор мировой индустрии аутсорсинга инженерных услуг

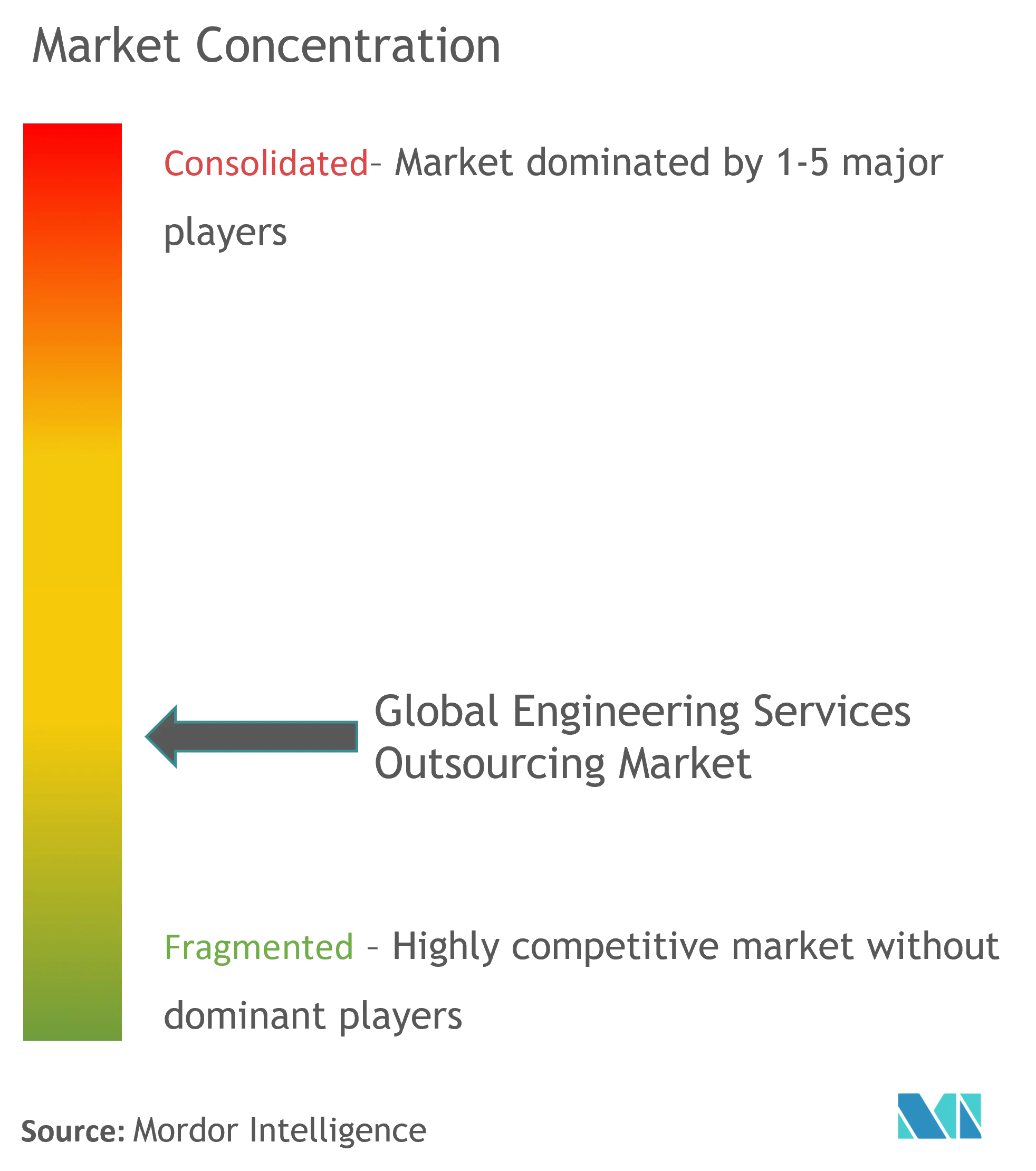

Мировой рынок аутсорсинга инженерных услуг фрагментирован и конкурентен. За последнее десятилетие наблюдалась значительная тенденция слияний и альянсов различных глобальных инжиниринговых компаний, направленная на усиление позиций на рынке. Ожидается, что партнерские отношения со начинающими компаниями, включая производственные стартапы и другими игроками отраслевой экосистемы, предоставят новые возможности для роста рынка аутсорсинга инженерных услуг. Компании активно инвестируют в исследования и разработки и сосредотачиваются на предоставлении индивидуальных услуг своим клиентам.

Лидеры мирового рынка аутсорсинга инженерных услуг

-

Tech Mahindra Limited

-

Tata Consultancy Services Limited

-

Infosys Limited

-

HCL Technologies Limited

-

Wipro Ltd.

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости мирового рынка аутсорсинга инженерных услуг

- Апрель 2023 г.: сотрудничество между Marks and Spencer PLC (MS) и Tata Consultancy Services (TCS) было расширено с целью изменения основного технологического стека MS, повышения скорости инноваций и устойчивости, а также содействия устойчивому росту. Программа модернизации повысит скорость выхода на рынок, снизит технологический долг и повысит эффективность и результативность операционной модели MS. Стратегические цели MS по обеспечению лучшего качества обслуживания клиентов, стимулированию онлайн-роста, лидерству в области омниканальности и устойчивости, модернизации цепочки поставок и расширению глобального охвата будут ускорены преобразованием в простой, гибкий бизнес, основанный на данных.

- Февраль 2023 г.: Tech Mahindra и Министерство связи и информационных технологий (MCIT) Саудовской Аравии подписали Меморандум о взаимопонимании (MoU) о создании Центра передового опыта в области данных и искусственного интеллекта (CoE) в Эр-Рияде. Tech Mahindra — ведущий поставщик услуг и решений в области цифровой трансформации, консалтинга и реинжиниринга бизнеса. Совет Европы объединит академические и социально-экономические цели для развития малого и среднего бизнеса, повышения потенциала страны в области высоких технологий и создания высококачественных рабочих мест.

Отчет о рынке аутсорсинга инженерных услуг – Содержание

1. ВВЕДЕНИЕ

1.1 Предположения исследования

1.2 Объем исследования

2. МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

2.1 Методология анализа

2.2 Этапы исследования

3. УПРАВЛЯЮЩЕЕ РЕЗЮМЕ

4. РЫНОЧНАЯ ИНФОРМАЦИЯ

4.1 Текущий рыночный сценарий

4.2 Технологические тенденции

4.3 Анализ цепочки создания стоимости в отрасли

4.4 Правительственные постановления и инициативы

4.5 Информация о затратах

4.6 Влияние COVID-19 на рынок

5. ДИНАМИКА РЫНКА

5.1 Драйверы

5.2 Ограничения

5.3 Возможности

5.4 Привлекательность отрасли: анализ пяти сил Портера

5.4.1 Рыночная власть поставщиков

5.4.2 Переговорная сила потребителей/покупателей

5.4.3 Угроза новых участников

5.4.4 Угроза продуктов-заменителей

5.4.5 Интенсивность конкурентного соперничества

6. СЕГМЕНТАЦИЯ РЫНКА (объем рынка по стоимости)

6.1 По услугам

6.1.1 Проектирование

6.1.2 Прототипирование

6.1.3 Системная интеграция

6.1.4 Тестирование

6.1.5 Другие

6.2 Конечным пользователем

6.2.1 Автомобильная промышленность

6.2.2 Промышленный

6.2.3 Бытовая электроника и полупроводники

6.2.4 Телеком

6.2.5 Другие

6.3 По географии

6.3.1 Северная Америка

6.3.1.1 Соединенные Штаты

6.3.1.2 Канада

6.3.1.3 Мексика

6.3.2 Европа

6.3.2.1 Великобритания

6.3.2.2 Германия

6.3.2.3 Франция

6.3.2.4 Италия

6.3.2.5 Испания

6.3.2.6 Остальная Европа

6.3.3 Азиатско-Тихоокеанский регион

6.3.3.1 Китай

6.3.3.2 Индия

6.3.3.3 Япония

6.3.3.4 Южная Корея

6.3.3.5 Таиланд

6.3.3.6 Индонезия

6.3.3.7 Остальная часть Азиатско-Тихоокеанского региона

6.3.4 Остальной мир

7. КОНКУРЕНТНАЯ СРЕДА

7.1 Обзор (концентрация рынка и основные игроки)

7.2 Профили компании

7.2.1 Tech Mahindra Limited

7.2.2 Tata Consultancy Services Limited

7.2.3 Infosys Limited

7.2.4 HCL Technologies Limited

7.2.5 ООО "Випро".

7.2.6 Capgemini Technology Services India Limited

7.2.7 Globallogic Inc.

7.2.8 Accenture

7.2.9 RLE International Inc.

7.2.10 ASAP Holding GmbH

7.2.11 Tata Technologies*

8. БУДУЩЕЕ РЫНКА

9. ПРИЛОЖЕНИЕ

Сегментация глобальной отрасли аутсорсинга инженерных услуг

Аутсорсинг инженерных услуг (ESO) относится к процессу найма различных нефизических инженерных функций, таких как проектирование, создание прототипов, системная интеграция и тестирование, из внешнего источника.

Глобальный рынок аутсорсинга инженерных услуг сегментирован по услугам (проектирование, прототипирование, системная интеграция, тестирование и другие), по конечным пользователям (автомобилестроение, бытовая электроника и полупроводники, телекоммуникации и другие) и по географическому положению (Северная Америка, Европа, Азия). Тихий океан и остальной мир).

| По услугам | ||

| ||

| ||

| ||

| ||

|

| Конечным пользователем | ||

| ||

| ||

| ||

| ||

|

| По географии | ||||||||||||||||

| ||||||||||||||||

| ||||||||||||||||

| ||||||||||||||||

|

Часто задаваемые вопросы по исследованию рынка аутсорсинга инженерных услуг

Насколько велик мировой рынок аутсорсинга инженерных услуг?

Ожидается, что объем мирового рынка аутсорсинга инженерных услуг достигнет 2,91 триллиона долларов США в 2024 году, а среднегодовой темп роста составит 12,89% и достигнет 5,34 триллиона долларов США к 2029 году.

Каков текущий размер мирового рынка аутсорсинга инженерных услуг?

Ожидается, что в 2024 году объем мирового рынка аутсорсинга инженерных услуг достигнет 2,91 триллиона долларов США.

Кто являются ключевыми игроками на мировом рынке Аутсорсинг инженерных услуг?

Tech Mahindra Limited, Tata Consultancy Services Limited, Infosys Limited, HCL Technologies Limited, Wipro Ltd. — основные компании, работающие на мировом рынке аутсорсинга инженерных услуг.

Какой регион является наиболее быстрорастущим на мировом рынке Аутсорсинг инженерных услуг?

По оценкам, Северная Америка будет расти с самым высоким среднегодовым темпом роста в течение прогнозируемого периода (2024-2029 гг.).

Какой регион имеет самую большую долю на мировом рынке Аутсорсинг инженерных услуг?

В 2024 году Азиатско-Тихоокеанский регион будет занимать наибольшую долю на мировом рынке аутсорсинга инженерных услуг.

Какие годы охватывает мировой рынок аутсорсинга инженерных услуг и каков был размер рынка в 2023 году?

В 2023 году объем мирового рынка аутсорсинга инженерных услуг оценивается в 2,58 триллиона долларов США. В отчете рассматривается исторический размер мирового рынка аутсорсинга инженерных услуг за годы 2020, 2021, 2022 и 2023 годы. В отчете также прогнозируется размер мирового рынка аутсорсинга инженерных услуг на годы 2024, 2025, 2026, 2027, 2028 и 2029 годы.

Глобальный отчет об отрасли аутсорсинга инженерных услуг

Статистические данные о доле, размере и темпах роста доходов на мировом рынке аутсорсинга инженерных услуг в 2024 году, предоставленные Mordor Intelligence™ Industry Reports. Анализ глобального аутсорсинга инженерных услуг включает прогноз рынка на 2024–2029 годы и исторический обзор. Получите образец этого отраслевого анализа в виде бесплатного отчета в формате PDF, который можно загрузить.