Размер и доля рынка кардиоваскулярных устройств

Обзор рынка

| Период исследования | 2021 - 2030 |

|---|---|

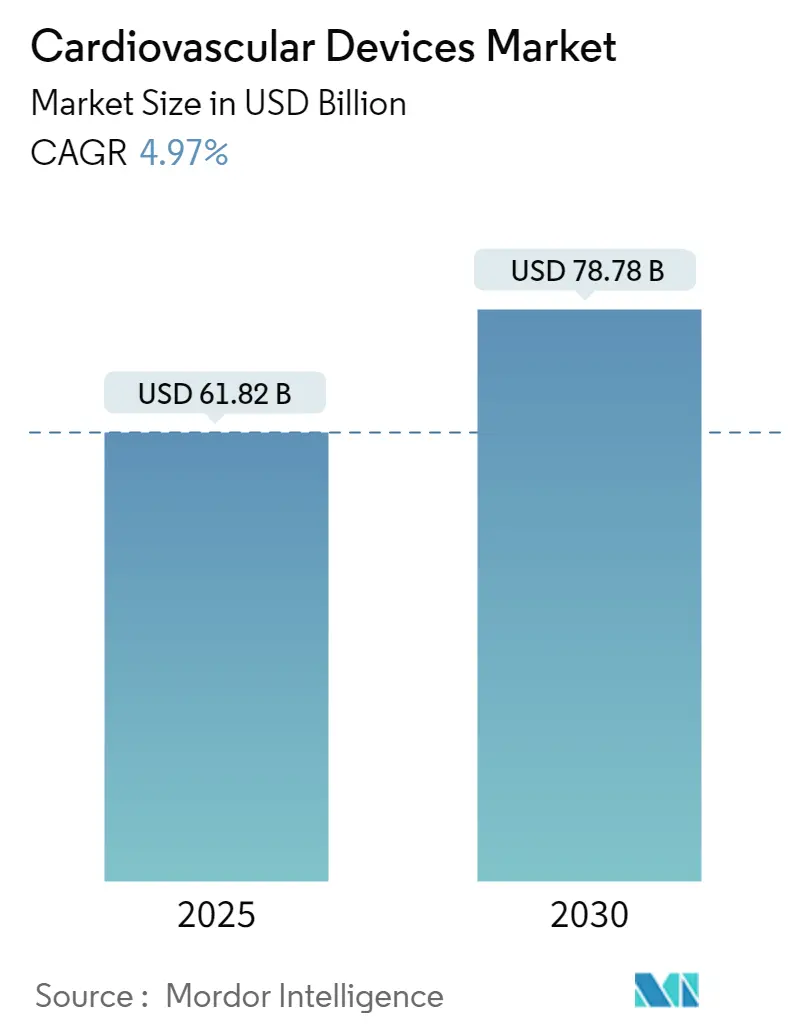

| Размер Рынка (2025) | 61.82 Миллиардов долларов США |

| Размер Рынка (2030) | 78.78 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.97% CAGR |

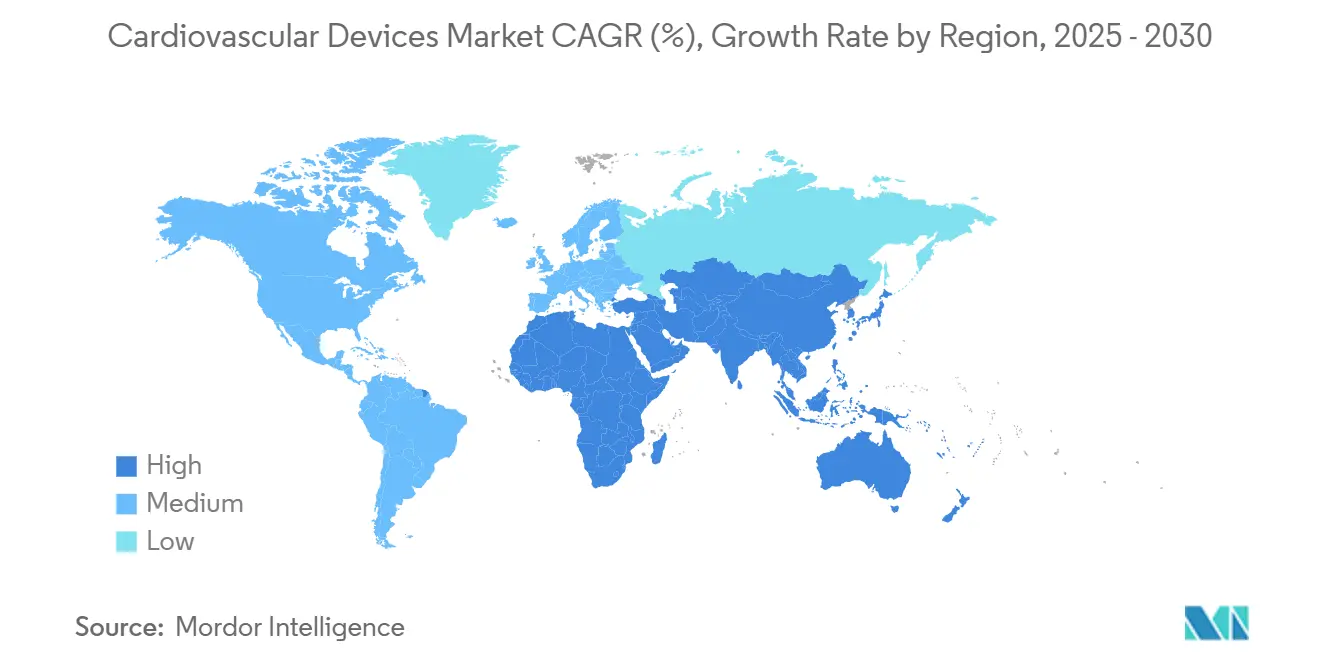

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

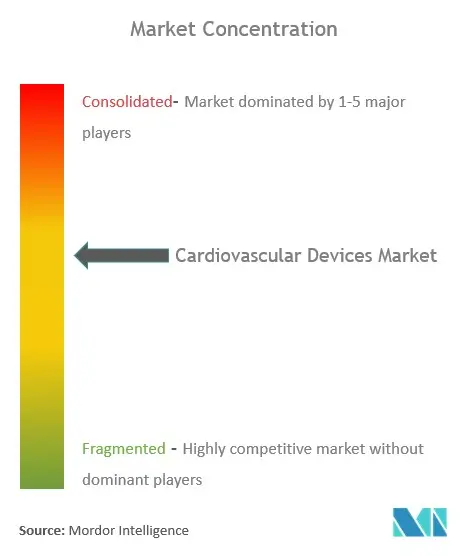

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка кардиоваскулярных устройств от Mordor Intelligence

Размер рынка кардиоваскулярных устройств оценивается в 61,82 млрд долларов США в 2025 году и, как ожидается, достигнет 78,78 млрд долларов США к 2030 году, с CAGR 4,97% в течение прогнозного периода (2025-2030).

Спрос ускоряется по мере того, как искусственный интеллект улучшает функциональность устройств, делая раннее обнаружение более надежным и способствуя целевой терапии. Распространенность минимально инвазивных процедур продолжает расти, поддерживаемая расширенными показаниями для транскатетерной замены клапанов и возрастающей ролью амбулаторных хирургических центров (ASC). Стратегические приобретения среди ведущих производителей оптимизируют комплексные портфели лечения, в то время как новые разрешения FDA для безэлектродных кардиостимуляторов и систем почечной денервации открывают новые возможности для недостаточно обслуживаемых групп пациентов. Повышенный регулятивный контроль и высокая стоимость передовых технологий, однако, остаются барьерами для внедрения в чувствительных к ценам регионах.

Ключевые выводы отчета

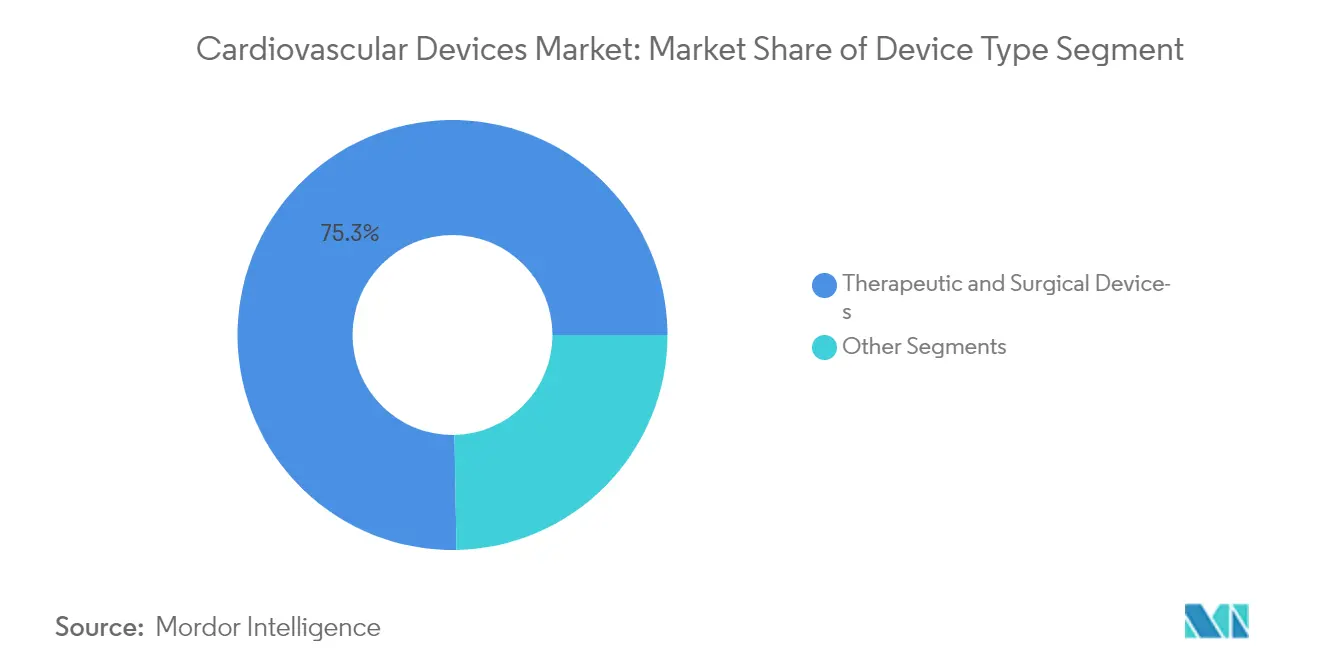

- По типу устройства диагностические и мониторинговые устройства занимали 72,20% доли рынка кардиоваскулярных устройств в 2024 году, тогда как терапевтические устройства показали самый быстрый CAGR сегмента на уровне 6,97% до 2030 года.

- По применению ишемическая болезнь сердца занимала 45,01% размера рынка кардиоваскулярных устройств в 2024 году; структурная болезнь сердца, по прогнозам, будет расширяться с CAGR 7,80% до 2030 года.

- По конечным пользователям больницы и кардиологические центры лидировали с 59,20% доли доходов в 2024 году, в то время как ASC зафиксировали самый высокий ожидаемый CAGR на уровне 9,86% между 2025 и 2030 годами.

- По географии Северная Америка составляла 45,24% рынка кардиоваскулярных устройств в 2024 году; Азиатско-Тихоокеанский регион развивается с CAGR 8,96% к 2030 году.

Глобальные тенденции и инсайты рынка кардиоваскулярных устройств

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Увеличение предпочтения минимально инвазивных процедур | 1.90% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Краткосрочно (≤ 2 лет) |

| Увеличение бремени сердечно-сосудистых заболеваний | 1.60% | Глобально, максимально в Азиатско-Тихоокеанском регионе | Долгосрочно (≥ 4 лет) |

| Быстрые технологические достижения | 1.40% | США, Европа, Япония | Среднесрочно (2-4 года) |

| Интеграция диагностических алгоритмов на основе ИИ | 1.30% | США, Европейский союз | Среднесрочно (2-4 года) |

| Распространение кодов возмещения удаленного кардиомониторинга (CMS-2023) | 1.20% | США | Краткосрочно (≤ 2 лет) |

| Объемные закупки коронарных стентов в Китае | 0.90% | Китай | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Быстрое внедрение минимально инвазивных процедур

Минимально инвазивные методы преобразуют кардиоваскулярную помощь, снижая частоту осложнений и сокращая пребывание в больнице. Транскатетерное восстановление трикуспидального клапана расширило объем рынка более чем на 50% с Q2 2024 года. В то же время системы абляции импульсным полем от Medtronic и Boston Scientific получили одобрения FDA в течение 2023-2024 годов, предлагая более безопасный подход к лечению мерцательной аритмии. Интерес инвесторов отражает эти клинические сдвиги, как показано в 342 приобретениях кардиологических клиник с 2021 года по сентябрь 2023 года. Покупка Johnson & Johnson компании Shockwave Medical за 13,1 млрд долларов США подчеркивает уверенность в внутрисосудистой литотрипсии, уже используемой в 400 000 процедур по всему миру [1]Источник: Johnson & Johnson, "Johnson & Johnson to Acquire Shockwave Medical," jnjmedtech.com.

Увеличение бремени сердечно-сосудистых заболеваний

Заболевания сердца и кровообращения вызывают 170 000 смертей в год в Соединенном Королевстве и затрагивают 7,6 миллиона человек, добавляя срочности передовой диагностике [2]Источник: British Heart Foundation, "Facts and Figures," bhf.org.uk. Прямые затраты высоки в Азиатско-Тихоокеанском регионе, достигая 21,7 млрд долларов США только в Китае. Восемьдесят процентов бремени болезни связано с модифицируемыми факторами риска, повышая интерес к устройствам раннего предупреждения. Мультиморбидность - диабет в сочетании с сердечно-сосудистыми состояниями - ускоряет смертность, делая интегрированные решения незаменимыми Journal of Clinical Medicine.

Быстрые технологические достижения

Прорывные продукты иллюстрируют темп инноваций. AVEIR DR от Abbott, первый двухкамерный безэлектродный кардиостимулятор, получил CE Mark в июне 2024 года с 98,3% успешности имплантации и >97% атрио-вентрикулярной синхронии. SAPIEN M3 от Edwards Lifesciences стал первой транскатетерной заменой митрального клапана, получившей CE Mark в апреле 2025 года, расширяя возможности для неоперабельных пациентов. Оба достижения поддерживают устойчивый рост рынка кардиоваскулярных устройств.

Интеграция диагностических алгоритмов на основе ИИ

Искусственный интеллект теперь усиливает интерпретацию электрокардиограмм, выявляя тонкие паттерны форм волн, которые предшествуют обнаруживаемым симптомам. ЭКГ с усилением ИИ может выявить дисфункцию левого желудочка с AUC 0,95, значительно превосходя традиционные пороги. Алгоритмы AccuRhythm AI от Medtronic сократили ложные предупреждения о мерцательной аритмии на 88,2%, сохраняя при этом до 100% подлинных предупреждений. Одобренные FDA модели, такие как SignalHF от Implicity, дают клиницистам двухнедельное предупреждение об ухудшении сердечной недостаточности, обеспечивая своевременное вмешательство. Вместе эти достижения стимулируют дальнейший спрос на рынке кардиоваскулярных устройств.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Строгая регулятивная политика и отзывы продуктов | −1.1% | Европа, США | Среднесрочно (2-4 года) |

| Высокая стоимость инструментов и процедур | −1.0% | Глобально, наиболее сильно в развивающихся рынках | Краткосрочно (≤ 2 лет) |

| Дефицит сырья с гепариновым покрытием из-за свиной лихорадки в Китае | −0.8% | Китай; глобальная цепочка поставок стентов | Краткосрочно (≤ 2 лет) |

| Ограничение возмещения на имплантаты TAVR индийским NPPA | −0.7% | Индия | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Строгая регулятивная политика и отзывы продуктов

Регламент по медицинским устройствам Европы повысил стандарты доказательности, увеличив затраты для средних производителей European Heart Journal. Сравнительный анализ выявил задержки от 3 до 7 лет между CE Mark и одобрением FDA для многих устройств, при этом только 7 из 27 продуктов получили двойные разрешения. Хотя эти правила улучшают безопасность, они замедляют выход на рынок и могут снизить краткосрочную доступность устройств, сдерживая рост рынка кардиоваскулярных устройств.

Высокая стоимость инструментов и процедур

В Канаде расходы на транскатетерную имплантацию аортального клапана (TAVI) превышали затраты на хирургическую замену, но оказались экономически эффективными после учета сокращенных затрат на реанимацию и осложнения. В США госпитализации по поводу заболевания периферических сосудов составляли в среднем 33 700 долларов США за выписку, а госпитализации по сердечной недостаточности составили 19,5 млрд долларов США ежегодно. Такие расходы препятствуют внедрению в чувствительных к затратам условиях, особенно там, где возмещение ограничено.

Сегментный анализ

По типу устройства: диагностическое доминирование и растущая терапевтика

Диагностические и мониторинговые продукты лидировали с 72,20% доли рынка кардиоваскулярных устройств в 2024 году, подчеркивая важность раннего скрининга для управления рисками. Непрерывные ЭКГ-платформы, такие как BodyGuardian MINI, предоставляют до 15 дней данных Холтера, обогащенных ИИ BeatLogic, который совершенствует классификацию ритма. Водостойкий носимый прибор от Vivalink расширяет мониторинг до 30 дней, добавляя комфорт для долгосрочного наблюдения. Искусственный интеллект еще больше повышает диагностическую точность, поскольку CarDS-Plus может интерпретировать ЭКГ умных часов с одним отведением примерно за 35 секунд, создавая действенные данные.

Терапевтические категории быстро развиваются. Безэлектродные кардиостимуляторы ограничивают риски инфекции, связанные с трансвенозными электродами, а двухкамерные модели, такие как AVEIR DR, теперь синхронизируют атрио-вентрикулярную стимуляцию. Прорывные устройства, включая рассасывающийся стент Abbott для артерий ниже колена, лечат хроническую угрожающую конечности ишемию, расширяя рынок кардиоваскулярных устройств. Сердечная абляция под управлением ИИ показала 88% выживаемости без аритмии через 12 месяцев против 70% только для изоляции легочных вен, подчеркивая потенциал для превосходных результатов. Размер рынка кардиоваскулярных устройств, приписываемый передовой терапевтике, готов к росту вместе с этими инновациями.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: структурная болезнь сердца набирает обороты

Ишемическая болезнь сердца оставалась доминирующей с 45,01% рынка кардиоваскулярных устройств в 2024 году. Вмешательства, такие как внутрисосудистая литотрипсия, расширяют лечение до сильно кальцинированных поражений. Тем не менее, структурные сердечные применения растут быстрее всего с CAGR 7,80%, движимые транскатетерным восстановлением митрального и трикуспидального клапанов. SAPIEN M3 от Edwards Lifesciences предлагает катетерную замену митрального клапана для пациентов высокого риска, в то время как продолжающиеся исследования TAVR показывают расширенную безопасность для когорт низкого риска.

Технологии сердечной недостаточности добавляют импульс. Приобретение Johnson & Johnson компании V-Wave подчеркнуло потенциал в 1,7 млрд долларов США для шунтовых систем, облегчающих легочную перегрузку. Гипертензивные терапии продвинулись в ноябре 2023 года, когда Symplicity Spyral от Medtronic получил одобрение FDA, закрепив почечную денервацию как жизнеспособный вариант для резистентной к лекарствам гипертензии. Размер рынка кардиоваскулярных устройств для почечной денервации готов к многолетнему двузначному расширению под этой динамикой.

По конечным пользователям: ASC ускоряют сдвиг услуг

Больницы и кардиологические центры держали 59,20% доходов 2024 года, сохраняя направления сложных случаев и передовую инфраструктуру визуализации. Тем не менее, ASC растут быстрее всего с CAGR 9,86% благодаря экономии затрат и более коротким пребываниям. Платежи Medicare в ASC выросли на 2,6% в 2024 году, поощряя нейтралитет площадки и принося кардиоваскулярные вмешательства в общественные условия. Прогнозы аналитиков показывают рост рынка ASC США к 59 млрд долларов США к 2028 году, с объемами процедур, готовыми вырасти на 25% в этом десятилетии.

Модели удаленной помощи следуют той же тенденции децентрализации. Сенсор легочной артерии Cordella от Endotronix обеспечивает проактивное управление сердечной недостаточностью дома, комбинируя инвазивные показания давления с неинвазивными жизненными показателями. Такая технология размывает традиционные границы площадок, обещая рост объема за пределами больничных стен. Каждый сдвиг поддерживает устойчивое расширение рынка кардиоваскулярных устройств.

Географический анализ

Северная Америка: лидер рынка кардиоваскулярных устройств

Северная Америка заняла 45,24% рынка кардиоваскулярных устройств в 2024 году, используя высокие расходы на здравоохранение на душу населения и широкое страховое покрытие. Возмещение Medicare для ASC достигло 6,1 млрд долларов США в 2022 году, иллюстрируя привлекательность государственных плательщиков для амбулаторной помощи medpac.gov. Надежные регулятивные рамки позволяют быстрое внедрение устройств с поддержкой ИИ, как показано множественными разрешениями FDA для безэлектродных кардиостимуляторов и систем абляции в течение 2024 года. Сила предложения проистекает из R&D хабов в Миннесоте, Калифорнии и Массачусетсе, где устройственные фирмы размещаются совместно с исследовательскими университетами.

Европа занимает второе место по доходам, поддерживаемая традицией клинических инноваций. Более строгий контроль европейского MDR, однако, может отложить одобрения и ужесточить постмаркетинговое наблюдение, временно ограничивая предложение. Даже в этом случае одобрения CE Mark для кардиостимулятора AVEIR DR и системы митрального клапана M3 подтверждают продолжающиеся инновации под новыми правилами abbott.mediaroom.com. Внедрение абляции импульсным полем и внутрисосудистой литотрипсии далее подчеркивает региональную приверженность минимально инвазивной помощи.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с CAGR 8,96% до 2030 года. Стареющие популяции и растущие связанные с образом жизни факторы риска создают большой пул пациентов, с одним только Китаем, насчитывающим 290 миллионов пациентов с сердечно-сосудистыми заболеваниями biospectrumasia.com. Государственно-частные партнерства улучшают инфраструктуру, а политические инициативы в Индии и Китае поощряют отечественное производство. Несмотря на гетерогенные регулятивные пути, местные фирмы сотрудничают с глобальными лидерами для трансфера технологий, ускоряя принятие новых имплантатов. В совокупности эти элементы создают импульс для рынка кардиоваскулярных устройств в различных экономиках.

Конкурентный ландшафт

Превалирует умеренная концентрация, с Medtronic, Abbott, Boston Scientific, Edwards Lifesciences и Johnson & Johnson, составляющими большинство глобальных продаж. Покупка Johnson & Johnson компании Shockwave Medical за 13,1 млрд долларов США в апреле 2024 года усиливает ее технологию в внутрисосудистой литотрипсии, в то время как последующее приобретение V-Wave углубляет воздействие на терапию сердечной недостаточности. Boston Scientific расширила свой охват внутрисосудистой литотрипсии, приобретя Bolt Medical за сумму до 664 млн долларов США в январе 2025 года.

Пайплайны продуктов показывают параллельное развитие. AccuRhythm AI от Medtronic сократил ложные предупреждения имплантируемого монитора до 88,2%, улучшая эффективность клиницистов. Управляемый программным обеспечением баллонно-расширяемый TAVI от Abbott интегрирует процедурные алгоритмы, которые повышают точность развертывания клапана. Edwards Lifesciences фокусируется на транскатетерных системах следующего поколения, стремясь захватить инкрементальный рост в восстановлении митрального и трикуспидального клапанов.

Партнерства со стартапами цифрового здравоохранения расширяют аналитические возможности. Medtronic сотрудничает с ИИ-фирмами для предсказания аритмии, а Boston Scientific инвестирует в облачные платформы управления ритмом. Эти стратегии нацелены на улучшение результатов и снижение частоты повторных госпитализаций, поддерживая устойчивый спрос на рынке кардиоваскулярных устройств.

Оркестровка портфеля: за пределами простого масштаба против специализации

Кардиоваскулярный рынок наблюдает сдвиг в том, как компании позиционируют себя - переходя за пределы старого выбора между большими или специализированными. Самые успешные игроки на рынке кардиоваскулярных устройств строят стратегические сети дополняющих продуктов, которые усиливают их основные ценностные предложения. Этот подход очевиден в партнерствах, таких как между британской Anumana и Mayo Clinic, которое привело к разрешению FDA для их устройства ECG-AI LEF, обнаруживающего потенциальную сердечную недостаточность. Эти сотрудничества позволяют компаниям получать доступ к специализированной экспертизе без необходимости разрабатывать все внутри. В сегменте терапевтических и хирургических устройств, который составляет 75,3% рынка, компании теперь фокусируются на создании взаимосвязанных продуктовых систем, а не отдельных устройств. Они признают, что победа теперь зависит от предложения полных решений, а не только отдельных продуктовых характеристик. Эта стратегия особенно хорошо работает в Северной Америке, которая представляет около 51,1% глобального рынка кардиоваскулярных устройств, где поставщики медицинских услуг все больше предпочитают поставщиков, предлагающих комплексные, совместимые решения.

Регулятивный капитал: превращение соответствия в конкурентное преимущество

Умные компании в секторе кардиоваскулярных устройств преобразуют свои регулятивные возможности из базовых функций соответствия в стратегические активы, которые создают реальные конкурентные преимущества. Способность эффективно навигировать по сложным регулированиям стала ценным навыком, который влияет на время запуска продукта, затраты и рыночную позицию. Компании с сильной регулятивной экспертизой получают 6-12-месячные преимущества в выводе продуктов на рынок, особенно заметные на рынке интервенционных кардиологических устройств, где первенство напрямую переводится в долю рынка. Успешное разрешение FDA 510(k) от Anumana для ее устройства ECG-AI LEF с Mayo Clinic показывает, как регулятивные вехи стали ключевыми событиями, которые инвесторы и аналитики внимательно отслеживают. Эта экспертиза особенно ценна в растущем Азиатско-Тихоокеанском регионе, где компании должны навигировать по различным регулированиям в нескольких странах. Фирмы, которые инвестируют в регулятивные знания, поддерживают хорошие отношения с регулятивными органами и включают регулятивное планирование рано в разработку продукта, создают преимущества, с которыми конкуренты борются без значительных временных инвестиций.

Лидеры индустрии кардиоваскулярных устройств

-

Boston Scientific Corporation

-

Abbott

-

Medtronic

-

Edwards Lifesciences Corporation

-

Cardinal Health

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние развития в отрасли

- Январь 2025: Boston Scientific вошла в гонку внутрисосудистой литотрипсии, приобретя Bolt Medical за сумму до 664 млн долларов США

- Октябрь 2024: Medtronic получила разрешение FDA для системы картирования и абляции Affera с двухэнергетическими возможностями для мерцательной аритмии

- Октябрь 2024: Johnson & Johnson завершила приобретение V-Wave, потенциально стоящее 1,7 млрд долларов США

- Сентябрь 2024: Johnson & Johnson переименовала свои кардиоваскулярные дочерние компании под Johnson & Johnson MedTech

Глобальный объем отчета по рынку кардиоваскулярных устройств

Согласно объему отчета, кардиоваскулярные устройства используются для диагностики болезней сердца и лечения связанных проблем со здоровьем. Рынок кардиоваскулярных устройств сегментирован по типу устройства (диагностические и мониторинговые устройства [электрокардиограмма (ЭКГ), удаленный кардиомониторинг и другие диагностические и мониторинговые устройства] и терапевтические и хирургические устройства [устройства поддержки сердца, устройства управления сердечным ритмом, катетеры, трансплантаты, сердечные клапаны, стенты и другие терапевтические и хирургические устройства]) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Рыночный отчет также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Диагностические и мониторинговые устройства | Электрокардиограмма (ЭКГ) |

| Удаленный кардиомониторинг | |

| Другие диагностические и мониторинговые устройства | |

| Терапевтические и хирургические устройства | Устройства поддержки сердца |

| Устройства управления сердечным ритмом | |

| Катетеры | |

| Трансплантаты | |

| Сердечные клапаны | |

| Стенты | |

| Другие терапевтические и хирургические устройства |

| Ишемическая болезнь сердца |

| Аритмия |

| Сердечная недостаточность |

| Структурная болезнь сердца |

| Гипертензия |

| Другие |

| Больницы и кардиологические центры |

| Амбулаторные хирургические центры |

| Условия домашней помощи |

| Специализированные клиники |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу устройства | Диагностические и мониторинговые устройства | Электрокардиограмма (ЭКГ) |

| Удаленный кардиомониторинг | ||

| Другие диагностические и мониторинговые устройства | ||

| Терапевтические и хирургические устройства | Устройства поддержки сердца | |

| Устройства управления сердечным ритмом | ||

| Катетеры | ||

| Трансплантаты | ||

| Сердечные клапаны | ||

| Стенты | ||

| Другие терапевтические и хирургические устройства | ||

| По применению | Ишемическая болезнь сердца | |

| Аритмия | ||

| Сердечная недостаточность | ||

| Структурная болезнь сердца | ||

| Гипертензия | ||

| Другие | ||

| По конечному пользователю | Больницы и кардиологические центры | |

| Амбулаторные хирургические центры | ||

| Условия домашней помощи | ||

| Специализированные клиники | ||

| География | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, рассмотренные в отчете

Каков размер рынка кардиоваскулярных устройств?

Ожидается, что размер рынка кардиоваскулярных устройств достигнет 61,82 млрд долларов США в 2025 году и будет расти со среднегодовым темпом роста 4,97% до 78,78 млрд долларов США к 2030 году.

Какая категория устройств занимает наибольшую долю сегодня?

Диагностические и мониторинговые устройства составляют 72,20% доходов 2024 года, движимые широким внедрением решений ЭКГ с поддержкой ИИ и удаленного мониторинга.

Почему устройства структурного сердца привлекают внимание?

Структурная болезнь сердца показывает самый быстрый рост применения с CAGR 7,80% благодаря инновациям транскатетерных клапанов, таким как SAPIEN M3 от Edwards Lifesciences.

Как амбулаторные хирургические центры влияют на динамику рынка?

ASC предлагают более низкие затраты на процедуры и более короткое время восстановления, что приводит к CAGR 9,86%, который превышает объемы больниц и поддерживает расширение амбулаторной помощи.

Какие регионы будут лидировать в будущем росте?

Северная Америка сохраняет наибольшую долю в 45,24%, но Азиатско-Тихоокеанский регион показывает самый высокий темп роста в 8,96% CAGR, подпитываемый растущей распространенностью заболеваний и инвестициями в здравоохранение.

Насколько важен искусственный интеллект на этом рынке?

ИИ кардинально улучшает диагностическую точность, сокращает ложные предупреждения и обеспечивает более раннее вмешательство, делая его критическим драйвером будущего внедрения устройств по всему миру.

Последнее обновление страницы: