Размер и доля рынка устройств для поддержки сердечной деятельности

Обзор рынка

| Период исследования | 2021 - 2030 |

|---|---|

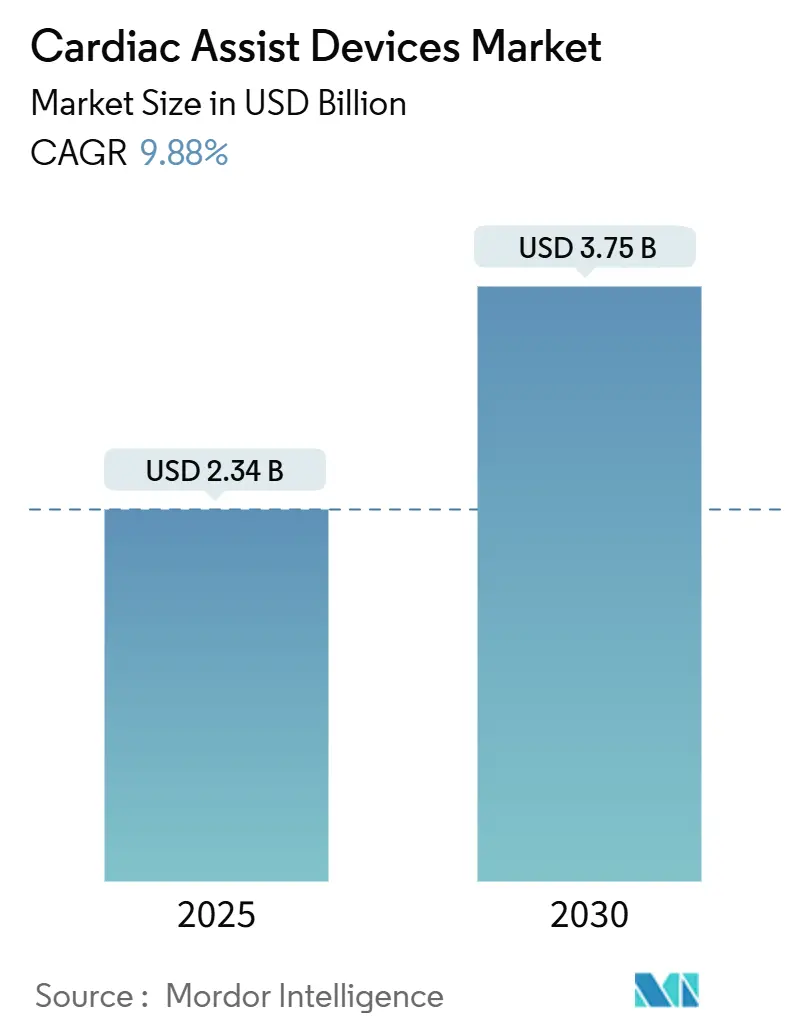

| Размер Рынка (2025) | 2.34 Миллиардов долларов США |

| Размер Рынка (2030) | 3.75 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 9.88% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка устройств для поддержки сердечной деятельности от Mordor Intelligence

Размер рынка устройств для поддержки сердечной деятельности для основного сегмента вспомогательных устройств желудочков (VAD) составил 2,34 млрд долларов США в 2025 году и, по прогнозам, достигнет 3,75 млрд долларов США к 2030 году, что соответствует среднегодовому темпу роста 9,88% mordorintelligence.com. Рынок устройств для поддержки сердечной деятельности расширяется по мере того, как больницы сталкиваются с растущей распространенностью терминальной сердечной недостаточности, нехваткой донорских сердец и растущим доверием к технологии непрерывного потока. Прорывы в области магнитно-левитирующих насосов, чрескожных микронасосов и педиатрических показаний обеспечивают более раннее вмешательство, в то время как расширение возмещения расходов в Азиатско-Тихоокеанском регионе расширяет доступ. Регуляторный импульс, примером которого служат одобрения FDA для педиатрических Impella 5.5 и Impella CP, способствует более раннему принятию долгосрочной терапии в ходе течения заболевания[1]Источник: U.S. Food and Drug Administration, "Расширение педиатрических показаний для Impella," fda.gov. Одновременно отзывы по безопасности - такие как событие HeartMate 3 EOGO - усиливают постмаркетинговое наблюдение и стимулируют итеративные улучшения конструкции. Устойчивые венчурные инвестиции в искусственные сердца и амбулаторные системы контрпульсации свидетельствуют о том, что рынок устройств для поддержки сердечной деятельности останется плодородной ареной для инженерных инноваций и бизнес-роста.

Ключевые выводы отчета

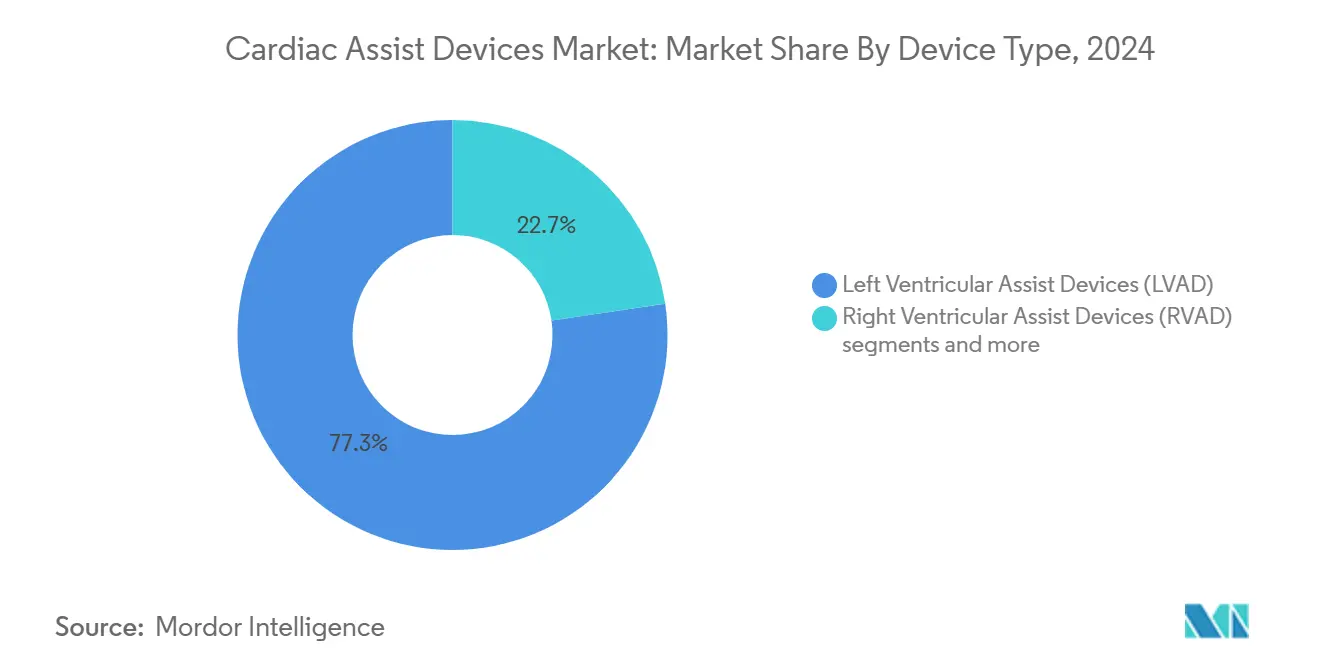

- По типу устройств устройства поддержки левого желудочка занимали 77,33% доли рынка устройств для поддержки сердечной деятельности в 2024 году, в то время как искусственные сердца развиваются со среднегодовым темпом роста 10,45% до 2030 года.

- По применению мост к трансплантации занимал 38,67% доли размера рынка устройств для поддержки сердечной деятельности в 2024 году; прогнозируется рост долгосрочной терапии со среднегодовым темпом роста 11,83% до 2030 года.

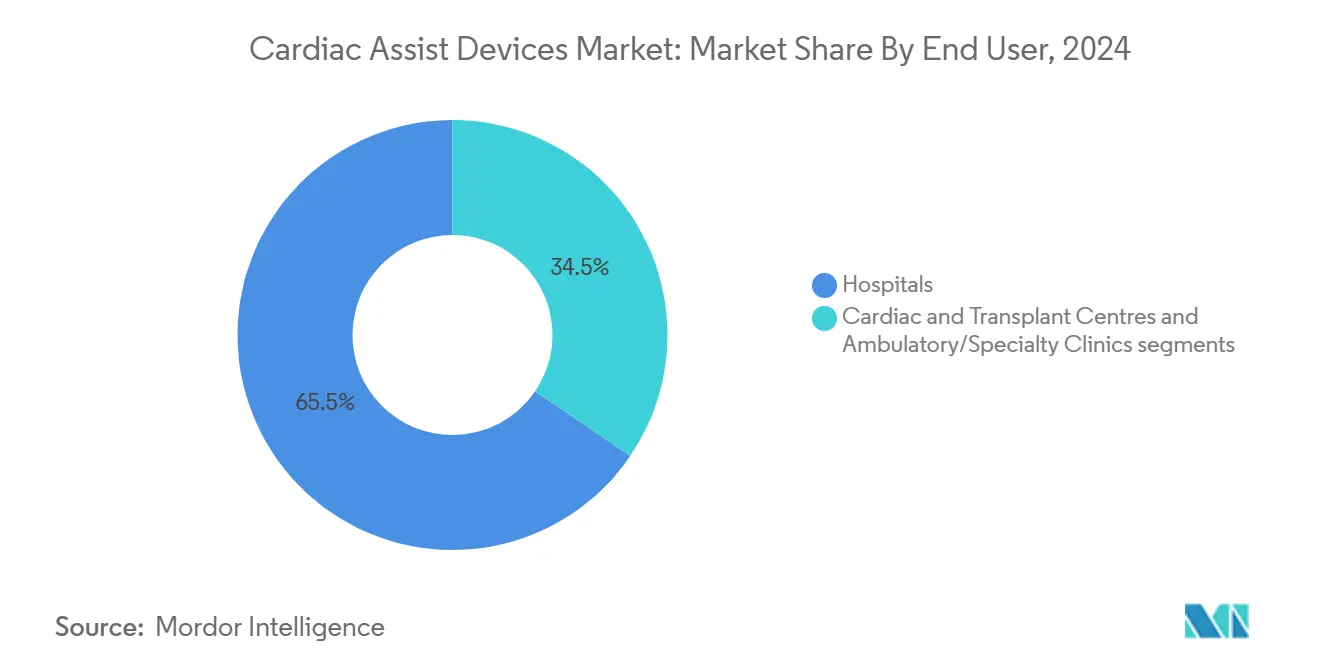

- По конечным пользователям больницы составили 65,50% рынка устройств для поддержки сердечной деятельности в 2024 году, тогда как амбулаторные/специализированные клиники расширяются со среднегодовым темпом роста 10,62% до 2030 года.

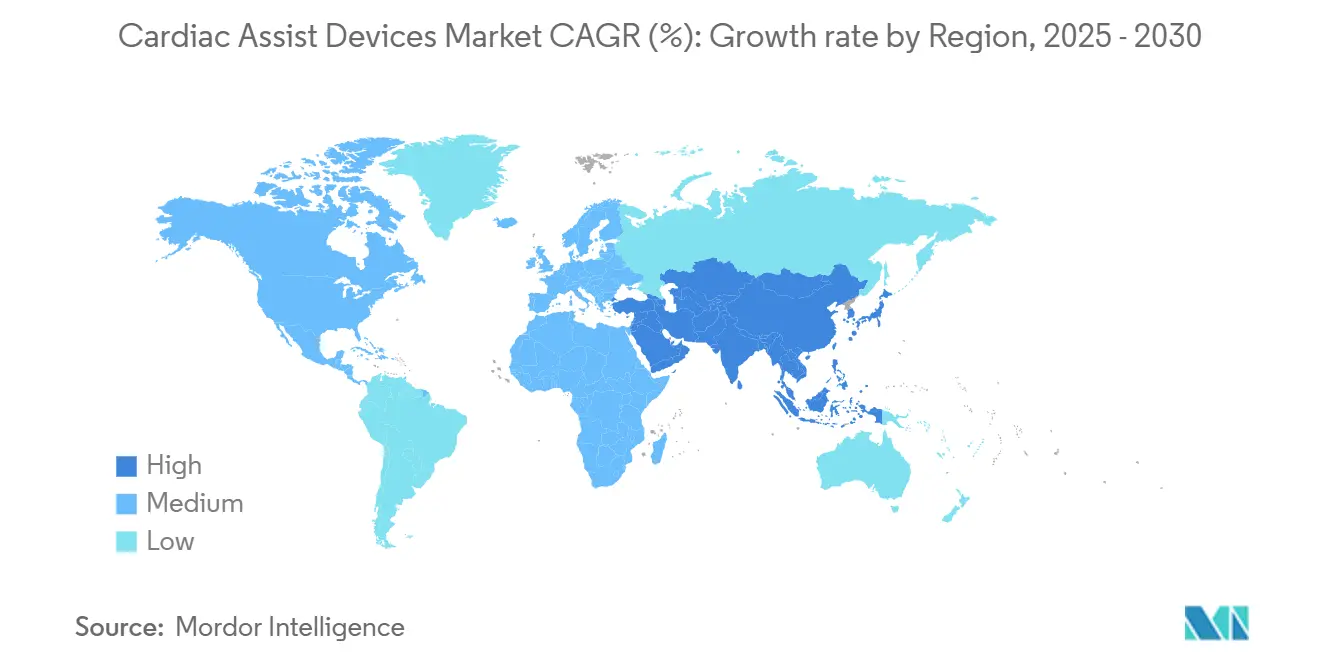

- По географии Северная Америка лидировала с долей выручки 41,50% в 2024 году; прогнозируется рост Азиатско-Тихоокеанского региона со среднегодовым темпом роста 12,03% до 2030 года.

Глобальные тенденции и аналитика рынка устройств для поддержки сердечной деятельности

Анализ воздействия драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Усиление дефицита донорских сердец увеличивает зависимость от LVAD и TAH | +2.1% | Глобально, с острым влиянием в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| LVAD непрерывного потока снижают повторную госпитализацию по сравнению с пульсирующими насосами | +1.8% | Глобально, лидируют Северная Америка и Европа | Среднесрочно (2-4 года) |

| Расширенные показания для TAVR/MCS при умеренной ХСН (FDA и EMA) | +1.5% | Северная Америка и Европа, переход в APAC | Среднесрочно (2-4 года) |

| Расширение возмещения расходов в Японии и Южной Корее для долгосрочной терапии | +0.9% | Основа Азиатско-Тихоокеанского региона, переход в MEA | Краткосрочно (≤ 2 лет) |

| Магнитно-левитирующие микронасосы, обеспечивающие полную внебольничную поддержку | +1.2% | Глобально, ранние достижения в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Всплеск китайских внутренних клинических исследований VAD после реформ тендеров 2024 года | +0.7% | Национальный Китай, с ранними достижениями в Пекине, Шанхае, Гуанчжоу | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Дефицит донорских сердец усиливает зависимость от механической циркуляторной поддержки

Менее 100 педиатрических трансплантаций сердца происходит ежегодно в Китае, несмотря на 40 000 детей, госпитализированных по поводу сердечной недостаточности каждый год. Таким образом, рынок устройств для поддержки сердечной деятельности видит, что системы здравоохранения принимают механическую циркуляторную поддержку в качестве терапии первой линии, а не промежуточных решений. Программы долгосрочной терапии теперь используют устройства, такие как искусственное сердце Aeson, которое поддержало 30 случаев моста к трансплантации со средней продолжительностью помощи 156 дней. Недавно одобренные педиатрические системы Impella расширяют чрескожную поддержку на детей весом ≥30 кг, расширяя пул кандидатов. Результаты выживаемости с HeartMate 3 превышают пять лет, соперничая с эталонами трансплантации. Эта устойчивая эффективность переосмысливает механическую циркуляторную поддержку как окончательную модальность и поддерживает долгосрочный рост рынка устройств для поддержки сердечной деятельности.

Устройства непрерывного потока и чрескожные устройства снижают осложнения по сравнению с устаревшими системами

Полная технология MagLev в HeartMate 3 устраняет точки механического износа, в то время как осевой поток Impella снижает сосудистую травму. Исследование ARIES-HM3 показало, что пациенты без аспирина испытывали на 40% меньше кровотечений, а исследование DanGer Shock сообщило о снижении абсолютной смертности на 12,7% с Impella CP при STEMI кардиогенном шоке jnjmedtech.com. Протоколы выписки в тот же день и подключичный доступ обеспечивают амбулаторное восстановление, снижая стационарные расходы и расширяя рынок устройств для поддержки сердечной деятельности. Снижение частоты осложнений в сочетании с портативностью делает эти системы привлекательными как для моста к трансплантации, так и для путей долгосрочной терапии.

Расширенные показания для TAVR/MCS и чрескожной поддержки при умеренной ХСН

В декабре 2024 года FDA одобрило Impella 5.5 и Impella CP для педиатрической сердечной недостаточности, дополняя применение при кардиогенном шоке у взрослых и высокорискованных ЧКВ. Европейские расширения CE Mark для Aeson и Impella дополнительно демократизируют доступ по всему континенту carmatsa.com. Пациенты с сердечной недостаточностью на ранней стадии теперь могут получить пользу от чрескожной или долговременной механической поддержки, переводя алгоритмы лечения от одной только медикаментозной терапии. Этот регуляторный попутный ветер повышает принятие во всех модальностях и стимулирует продолжающееся расширение рынка устройств для поддержки сердечной деятельности.

Анализ воздействия ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Отзывы класса I (HeartMate 3 EOGO, отзыв Medtronic HVAD) | -1.4% | Глобально, острое влияние в Северной Америке и Европе | Краткосрочно (≤ 2 лет) |

| Риск кровотечения и инсульта, связанный с антикоагуляцией, все еще >20% | -0.8% | Глобально | Среднесрочно (2-4 года) |

| Ограниченные педиатрические полностью имплантируемые насосы (узкое место мощности) | -0.6% | Глобально, острое влияние в Северной Америке и Европе, появление в APAC | Долгосрочно (≥ 4 лет) |

| Зависимость цепочки поставок от редкоземельных магнитов для роторов MagLev | -0.4% | Глобально, с острым влиянием на китайские цепочки поставок | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Расширение возмещения расходов в Японии и Южной Корее для долгосрочной терапии

Япония и Южная Корея теперь возмещают расходы на имплантацию для долгосрочной терапии, признавая экономическую эффективность долговременных VAD по сравнению с повторными госпитализациями. Эти решения снижают личные расходы и стимулируют больничные инвестиции в специализированные программы. При том что устройства непрерывного потока достигают большей долговечности и более низких показателей инсульта, плательщики предвидят улучшенные годы жизни с поправкой на качество. Ранний импульс возмещения расходов в Азиатско-Тихоокеанском регионе поддерживает двузначный CAGR региона в рамках рынка устройств для поддержки сердечной деятельности.

Отзывы класса I и проблемы безопасности по категориям устройств

Отзыв HeartMate 3 EOGO в апреле 2024 года затронул 13 883 устройства, вызвав 273 травмы и 14 смертей из-за обструкции трансплантата[2]Источник: U.S. Food and Drug Administration, "Отзыв HeartMate 3 EOGO," fda.gov. Отзыв Impella от Abiomed из-за риска перфорации привел к 129 травмам и 49 смертям fda.gov. Эти события привели к более жесткому постмаркетинговому наблюдению FDA, заставив некоторые центры приостановить программы VAD и чрескожных насосов. Повышенная бдительность увеличивает расходы на соблюдение требований и может временно сдержать рост на рынке устройств для поддержки сердечной деятельности.

Риск кровотечения и инсульта, связанный с антикоагуляцией, все еще >20% для имплантируемых устройств

Кровотечение и инсульт остаются частыми, с частотой инсульта около 13% после имплантации и 30-дневной смертностью 31%. Приобретенный синдром Виллебранда усугубляет желудочно-кишечное кровотечение, в то время как строгие цели антикоагуляции создают проблемы для амбулаторного ведения annalscts.com. Хотя режимы HeartMate 3 без аспирина снижают кровотечение на 40%, общий риск все еще ограничивает приемлемость пациентов, умеряя проникновение рынка устройств для поддержки сердечной деятельности.

Сегментный анализ

По типу устройств: лидируют LVAD, расширяются чрескожные системы

Устройства поддержки левого желудочка захватили 77,33% доли рынка устройств для поддержки сердечной деятельности в 2024 году, отражая надежные доказательства и широкое хирургическое знакомство. Размер рынка устройств для поддержки сердечной деятельности, приписываемый LVAD, прогнозируется расти вместе с принятием долгосрочной терапии, поддерживаемой пятилетним эталоном выживаемости HeartMate 3. Искусственные сердца, такие как титановая единица BiVACOR, прогнозируются для продвижения со среднегодовым темпом роста 10,45%, предлагая бивентрикулярную поддержку для сложных случаев. Чрескожные системы Impella дополняют долговременные устройства, леча острый кардиогенный шок и высокорискованные ЧКВ, с более чем 330 000 пациентов, пролеченных на сегодняшний день jnjmedtech.com. Устройства поддержки правого желудочка и бивентрикулярные вспомогательные устройства выполняют нишевые потребности, в то время как внутриаортальные баллонные насосы сохраняют актуальность для краткосрочной гемодинамической стабилизации. В совокупности эти модальности диверсифицируют рынок устройств для поддержки сердечной деятельности и снижают клинический риск по когортам пациентов.

Инженерия непрерывного потока, миниатюризация и магнитная левитация лежат в основе большинства платформ следующего поколения. Полностью левитирующий ротор BrioVAD нацелен на более тихую работу и снижение гемолиза, в то время как магнитно-левитирующие чрескожные микронасосы обещают меньшую сосудистую травму. Обозначения прорывов FDA ускоряют временные рамки, обеспечивая конкурентное равенство между новыми фирмами и действующими компаниями. Успешные имплантации ранней осуществимости подтверждают производительность и укрепляют доверие инвесторов, поддерживая импульс НИОКР в отрасли устройств для поддержки сердечной деятельности.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: доминирует мост к трансплантации, растет острая поддержка

Показания моста к трансплантации получили 38,67% рынка устройств для поддержки сердечной деятельности в 2024 году, поскольку дефицит доноров продлевает время ожидания. Прогнозируется рост долгосрочной терапии со среднегодовым темпом роста 11,83%, обусловленный улучшением долговечности и признанием плательщиками в Японии и Южной Корее. Ожидается, что размер рынка устройств для поддержки сердечной деятельности для долгосрочной терапии резко расширится, поскольку клинические результаты показывают сопоставимую выживаемость с трансплантацией. Острая поддержка с использованием чрескожных насосов набирает импульс после набора данных DanGer Shock, который выделил снижение смертности при STEMI шоке, усиливая обновления рекомендаций.

Сценарии моста к восстановлению выигрывают от временной поддержки при миокардите или посткардиотомическом шоке, позволяя миокардиальный отдых и потенциальную эксплантацию. Поддержка высокорискованных ЧКВ расширяет использование Impella, а пути моста к кандидатуре предлагают терапию во время обследований для трансплантации. По мере роста доказательств клиницисты интегрируют механическую поддержку раньше, превращая спонтанное спасательное использование в запланированные линии терапии, тем самым расширяя рынок устройств для поддержки сердечной деятельности.

По конечному пользователю: лидируют больницы, появляются специализированные центры

Больницы сохранили 65,50% рынка устройств для поддержки сердечной деятельности в 2024 году благодаря хирургической инфраструктуре и требованиям интенсивного мониторинга. Академические медицинские центры пилотируют новые протоколы, такие как исследование INNOVATE, сравнивающее BrioVAD с HeartMate 3. Амбулаторные и специализированные клиники представляют самое быстрорастущее место со среднегодовым темпом роста 10,62%, поддерживаемое телемониторингом и подключичным доступом насоса, который сокращает продолжительность стационарного пребывания. Размер рынка устройств для поддержки сердечной деятельности, приписываемый амбулаторной помощи, готов расшириться, поскольку беспроводные датчики облегчают удаленное наблюдение.

Катетерные лаборатории внутри больниц остаются критически важными для чрескожных развертываний, тогда как трансплантационные центры закрепляют объем для долговременных имплантатов. Новые программы восстановления сердца на базе сообщества расширят географический охват, улучшив справедливость доступа. Инициативы обучения и соглашения о совместной помощи между третичными центрами и местными клиниками будут поддерживать переходы пациентов, способствуя экосистеме множественных настроек в отрасли устройств для поддержки сердечной деятельности.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка внесла 41,50% глобального дохода в 2024 году, поддерживаемая ранними одобрениями FDA, специализированными хирургическими возможностями и надежным покрытием частных плательщиков. Ведущие учреждения, такие как Техасский институт сердца, продвигают испытания первых у человека для искусственных сердец, сохраняя рынок устройств для поддержки сердечной деятельности на переднем крае инноваций. Канада и Мексика добавляют дополнительный спрос через трансграничные направления и программы государственных плательщиков.

Европа занимает вторую по величине долю, при этом Германия, Франция и Великобритания возглавляют принятие через гармонизированные одобрения CE и интегрированные программы трансплантации. Рынок устройств для поддержки сердечной деятельности выигрывает от всеобщего медицинского покрытия, стабильного возмещения расходов и зрелых конвейеров хирургического обучения. Южноевропейские страны используют медицинский туризм, в то время как скандинавские страны принимают амбулаторные пути LVAD, дополнительно повышая использование.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 12,03%, стимулируемый реформами Китая после 2024 года, которые стимулируют внутренние инновации, в результате чего появился самый маленький в мире 45-граммовый имплантат искусственного сердца. Расширение возмещения расходов в Японии и Южной Корее для долгосрочной терапии создает благоприятную почву для устройств непрерывного потока, тогда как Индия и Австралия расширяют программы катетерных насосов. Региональные инвестиции в общественное здравоохранение и ускоряющаяся распространенность сердечно-сосудистых заболеваний поддерживают долгосрочный рост рынка устройств для поддержки сердечной деятельности.

Конкурентная среда

Рынок устройств для поддержки сердечной деятельности характеризуется умеренной консолидацией, при этом HeartMate 3 от Abbott доминирует в размещениях долговременных VAD, а подразделение Abiomed компании Johnson & Johnson MedTech лидирует в чрескожных насосах jnjmedtech.com. BiVACOR, CARMAT и BrioHealth Solutions вносят дезорганизацию через магнитно-левитирующие искусственные сердца и полностью имплантируемые мининасосы. Обозначения прорывов FDA и венчурное финансирование, превышающее 300 млн долларов США с 2024 года, поддерживают их продвижение.

Стратегические ходы включают одобрение режима без аспирина от Abbott, имплантаты ранней осуществимости BiVACOR и приобретение Johnson & Johnson за 16,6 млрд долларов США Abiomed, которое укрепляет доминирование чрескожных устройств. Партнерства, интегрирующие удаленный мониторинг и управление антикоагуляцией - такие как соглашение Abbott с Cadrenal Therapeutics - направлены на дифференциацию путей ухода. Соглашения о географическом сотрудничестве с китайскими центрами позволяют западным фирмам использовать быстрорастущий спрос APAC. Между тем отечественные китайские производители ускоряют клинические испытания, потенциально внедряя конкурентоспособные по стоимости устройства, которые могут повлиять на установленную динамику ценообразования.

Участники цепочки создания стоимости отдают приоритет диагностике с поддержкой ИИ, портативным энергосистемам и корпусам насосов без полимеров для снижения риска инфекции. Портфели интеллектуальной собственности вокруг магнитной левитации и роторов без подшипников становятся ключевыми. В ответ на отзывы компании инвестируют в избыточные массивы датчиков и самодиагностирующую прошивку для предотвращения отказов устройств, укрепляя доверие к отрасли устройств для поддержки сердечной деятельности.

Лидеры отрасли устройств для поддержки сердечной деятельности

-

Abbott Laboratories

-

BiVACOR Inc.

-

Getinge AB

-

Medtronic PLC

-

Teleflex Incorporated

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в отрасли

- Июнь 2025: FineHeart получила одобрение ANSM для исследования первого у человека своего полностью имплантируемого LVAD Flowmaker.

- Май 2025: BiVACOR получила обозначение прорывного устройства FDA для своего титанового искусственного сердца

- Март 2025: Cadrenal Therapeutics заключила партнерство с Abbott для исследования TECH-LVAD, оценивающего текарфарин с HeartMate 3

Область глобального отчета о рынке устройств для поддержки сердечной деятельности

Согласно области отчета, устройства для поддержки сердечной деятельности определяются как тип механического насоса, который работает вместе с сердцем для улучшения эффективности перекачивания и поддержания оптимального кровотока по всему телу. Рынок устройств для поддержки сердечной деятельности сегментирован по продукту (внутриаортальный баллонный насос, искусственное сердце и вспомогательное устройство желудочка), модальности (чрескожный и имплантируемый), конечному пользователю (больничные аптеки и амбулаторные хирургические центры) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Устройства поддержки левого желудочка (LVAD) |

| Устройства поддержки правого желудочка (RVAD) |

| Бивентрикулярные вспомогательные устройства (BiVAD) |

| Внутриаортальный баллонный насос (IABP) |

| Искусственное сердце (TAH) |

| Другие устройства циркуляторной поддержки |

| Мост к трансплантации |

| Долгосрочная терапия |

| Мост к восстановлению |

| Другие применения |

| Больницы |

| Кардиологические и трансплантационные центры |

| Амбулаторные / специализированные клиники |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу устройств (стоимость) | Устройства поддержки левого желудочка (LVAD) | |

| Устройства поддержки правого желудочка (RVAD) | ||

| Бивентрикулярные вспомогательные устройства (BiVAD) | ||

| Внутриаортальный баллонный насос (IABP) | ||

| Искусственное сердце (TAH) | ||

| Другие устройства циркуляторной поддержки | ||

| По применению (стоимость) | Мост к трансплантации | |

| Долгосрочная терапия | ||

| Мост к восстановлению | ||

| Другие применения | ||

| По конечному пользователю (стоимость) | Больницы | |

| Кардиологические и трансплантационные центры | ||

| Амбулаторные / специализированные клиники | ||

| По географии (стоимость) | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, освещенные в отчете

Каков прогнозируемый темп роста рынка устройств для поддержки сердечной деятельности до 2030 года?

Прогнозируется, что основной сегмент вспомогательных устройств желудочков будет расширяться со среднегодовым темпом роста 9,88%, поднимая траекторию стоимости более широкого рынка к 2030 году.

Какая категория устройств в настоящее время доминирует в глобальных доходах?

Устройства поддержки левого желудочка составляют 77,33% продаж сегмента 2024 года, отражая зрелые клинические доказательства и широкое хирургическое знакомство.

Как долго пациенты обычно выживают с системой HeartMate 3?

Исследование MOMENTUM 3 сообщает о медианной выживаемости, превышающей пять лет, позиционируя устройство как долговременный вариант терапии.

Какие недавние регуляторные изменения расширили педиатрический доступ?

В декабре 2024 года FDA одобрило Impella 5.5 и Impella CP для детей весом ≥30 кг и ≥52 кг соответственно, открывая новую когорту лечения.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим региональным рынком?

Реформы закупок Китая после 2024 года, плюс расширение возмещения расходов для долгосрочной терапии в Японии и Южной Корее, стимулируют региональный CAGR 12,03%. Какие риски безопасности должны руководители отслеживать наиболее внимательно? • Отзывы класса I, связанные с обструкцией трансплантата или перфорацией, и кровотечение и инсульт, связанные с антикоагуляцией - все еще затрагивающие более 20% реципиентов имплантатов - остаются основными проблемами. . . . . . . . Новые исследования Спросите меня о чем угодно...

Последнее обновление страницы: