Размер рынка здравоохранения и медицинского страхования Германии

| Период исследования | 2020 - 2029 |

| Базовый Год Для Оценки | 2023 |

| Период Прогнозных Данных | 2024 - 2029 |

| Период Исторических Данных | 2020 - 2022 |

| CAGR | > 4.00 % |

| Концентрация рынка | Середина |

Основные игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Как мы можем помочь?

Анализ рынка здравоохранения и медицинского страхования Германии

Немецкий рынок медицинского страхования и медицинского страхования в текущем году принес доход в размере 83 миллионов долларов США, а среднегодовой темп роста в течение прогнозируемого периода может составить 4%.

Пандемия COVID-19 повлияла на немецкую отрасль здравоохранения и медицинского страхования, поскольку во время пандемии наблюдался рост требований. Более того, некоторые компании превратили проблему в возможность, включив в свои портфели страховые полисы, связанные с пандемией.

Медицинское страхование в Германии является обязательным. Примерно 86 процентов населения охвачено обязательным медицинским страхованием, которое обеспечивает стационарное, амбулаторное, психическое здоровье и покрытие рецептурных лекарств. Управление осуществляется неправительственными страховщиками, известными как больничные кассы. Правительство практически не играет никакой роли в непосредственном оказании медицинской помощи. Больничные кассы финансируются за счет общих взносов на заработную плату (14,6%) и специальных дополнительных взносов (в среднем 1% от заработной платы), которые распределяются между работодателями и работниками. Доплаты применяются к стационарным услугам и лекарствам, а фонды медицинского страхования предлагают ряд франшиз. Немцы, зарабатывающие более 68 000 долларов США, могут отказаться от SHI и вместо этого выбрать частное медицинское страхование. Государственные субсидии на частное страхование отсутствуют.

Движущей силой рынка является увеличение общих расходов на здравоохранение и рост расходов на медицинское обслуживание, рост располагаемых доходов представителей различных экономических классов, усиление нагрузки на общество в плане достижения всеобщего охвата услугами здравоохранения для удовлетворения всех видов медицинских потребностей, рост спроса со стороны сектора здравоохранения. , рост населения, демографические сдвиги и нездоровый образ жизни населения.

Более широкое использование современных технологий для улучшения услуг по управлению претензиями позволяет страховым компаниям более эффективно ускорять жизненный цикл платежей пациентов и предотвращать мошеннические действия по урегулированию претензий. Кроме того, рост числа заболеваний и несчастных случаев, а также повышение осведомленности о медицинском страховании в сельских регионах стимулируют развитие отрасли. Многие операционные проблемы в секторе частного страхования приводят к неравенству в страховании медицинских услуг.

Тенденции рынка здравоохранения и медицинского страхования Германии

Увеличение использования передовых технологий стимулирует страховой рынок

В Германии улучшилось администрирование претензий по медицинскому страхованию. Это связано с использованием Nuxeo, программного обеспечения для управления медицинскими претензиями, страховыми компаниями по всей Германии для оптимизации процесса рассмотрения медицинских претензий. Используя программное обеспечение для управления страховыми претензиями, страховые компании могут сократить время, необходимое пациентам для оплаты, и остановить мошеннические операции по урегулированию претензий. Кроме того, более широкое использование передовых технологий в системах управления претензиями, таких как искусственный интеллект и машинное обучение, для обеспечения разумных страховых взносов ускоряет продажи планов медицинского страхования среди потребителей.

Кроме того, поскольку носимые устройства, такие как фитнес-трекеры, умные часы, носимые мониторы ЭКГ и портативные тонометры, становятся все более популярными среди потребителей, страховые компании могут собирать массу информации о здоровье своих застрахованных и улучшать обработку претензий. В результате рост немецкого рынка ускоряется благодаря использованию компаниями медицинского страхования передовых технологий.

Изменения в законодательстве, способствующие развитию рынка

Недавние законодательные изменения в кодексе здравоохранения страны являются одним из основных движущих факторов рынка Германии в течение прогнозируемого периода. Помимо поощрения более широкого использования телемедицины и мобильного здравоохранения, законопроект включает важные меры для электронных медицинских карт (EHR). Например, в новом законодательстве говорится, что все лица, застрахованные государственным медицинским страхованием (ОМС), будут иметь доступ к электронным медицинским картам. Почти 90% населения Германии охвачено обязательным медицинским страхованием (SHI), а остальные 10% охвачены частными страховщиками, которые, как ожидается, также будут возмещать различные умные виды медицинских решений в соответствии с новым законом, который, как ожидается, будет стимулировать усыновление в Германии. В результате значительные инвестиции в НИОКР и расширение участия крупных и новых игроков в разработке новых технологий, вероятно, будут способствовать расширению рынка в течение прогнозируемого периода.

Обзор отрасли здравоохранения и медицинского страхования Германии

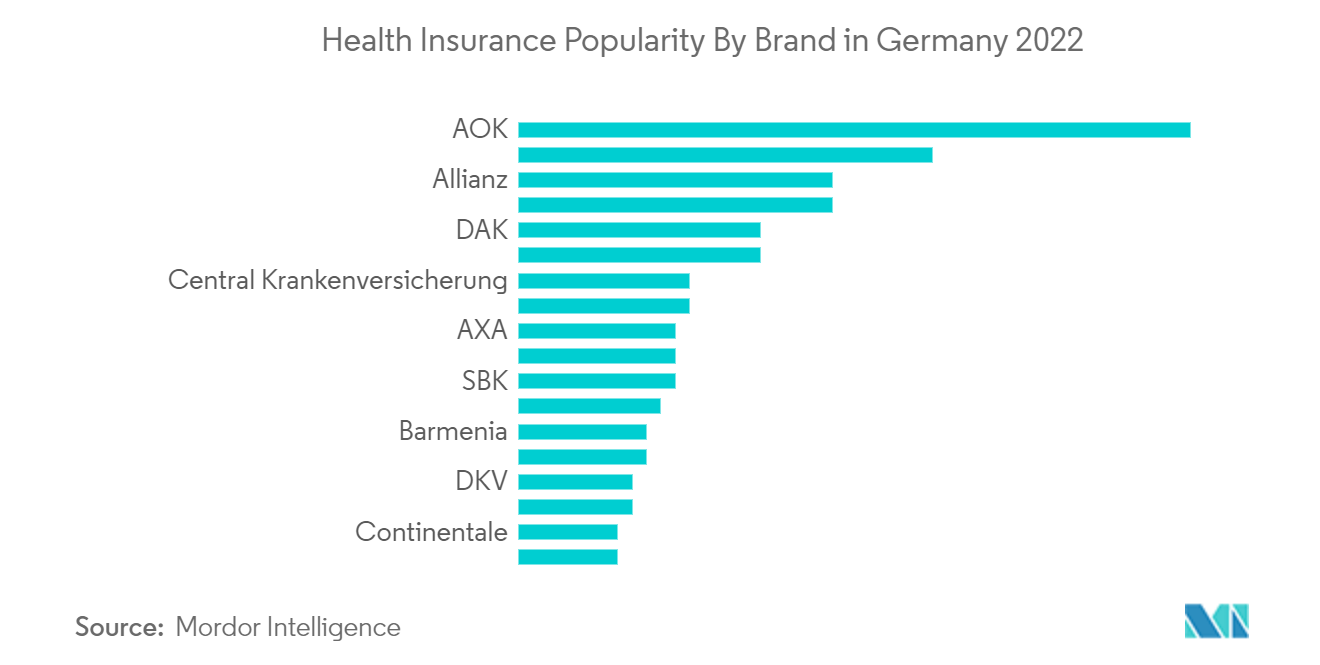

Отчет охватывает основных международных игроков, работающих на рынке здравоохранения и медицинского страхования Германии. Что касается доли рынка, то в настоящее время на рынке доминируют некоторые крупные игроки, такие как AOK, Techniker Krankenkasse (TK), Allianz, Barmer, DAK, Debeka, Gothaer Group и AXA и другие. Однако благодаря технологическому прогрессу и инновациям продуктов компании среднего и малого размера увеличивают свое присутствие на рынке, заключая новые контракты и осваивая новые рынки.

Лидеры рынка здравоохранения и медицинского страхования Германии

-

Allianz

-

AOK

-

Techniker Krankenkasse (TK)

-

Barmer

-

DAK

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка здравоохранения и медицинского страхования Германии

- Февраль 2023 г. Generali Germany и Bundesverband Der Mittelstand, BVMW eV, активизируют свое партнерство для поддержки малых и средних компаний и их потребностей в страховании.

- Октябрь 2022 г. Allianz завершила приобретение контрольного пакета акций компании Jubilee по общему страхованию в Восточной Африке.

- Июль 2022 г. Generali Deutschland объявила о дальнейшем развитии корпоративного медицинского страхования с помощью Business+.

- Июль 2022 г. Allianz Direct и CHECK24 начали стратегическое партнерство в Германии и Испании ожидается, что в будущем потребители в обеих странах смогут получить доступ к продуктам Allianz Direct на порталах сравнения CHECK24.

Отчет о рынке здравоохранения и медицинского страхования Германии – Содержание

1. ВВЕДЕНИЕ

1.1 Допущения исследования и определение рынка

1.2 Объем исследования

2. МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

3. УПРАВЛЯЮЩЕЕ РЕЗЮМЕ

4. ДИНАМИКА РЫНКА И ИНФОРМАЦИЯ

4.1 Обзор рынка

4.2 Драйверы рынка

4.3 Рыночные ограничения

4.4 Привлекательность отрасли: анализ пяти сил Портера

4.4.1 Рыночная власть поставщиков

4.4.2 Переговорная сила покупателей

4.4.3 Угроза новых участников

4.4.4 Угроза заменителей

4.4.5 Интенсивность конкурентного соперничества

4.5 Взгляд на технологические достижения в отрасли

4.6 Анализ различных тенденций регулирования, формирующих рынок

4.7 Понятия об обязательном медицинском страховании (SHI) и факторах, которые немцы учитывают при приобретении любого частного медицинского страхования (PHI)

4.8 Влияние COVID-19 на рынок

5. СЕГМЕНТАЦИЯ РЫНКА

5.1 По типу продукта

5.1.1 Обязательное медицинское страхование

5.1.2 Частное медицинское страхование

5.2 По сроку покрытия

5.2.1 Короткий срок

5.2.2 Долгосрочный

5.3 По каналу распространения

5.3.1 Одиночные посредники или страховые группы

5.3.2 Брокер и несколько агентов

5.3.3 Кредитные организации

5.3.4 Прямая продажа

5.3.5 Другие каналы распространения

5.4 По уровню дохода

5.4.1 Годовой доход от трудоустройства < 64 350 евро

5.4.2 Годовой доход от трудоустройства > 64 350 евро

5.4.3 Частный предприниматель

5.4.4 Государственные служащие

6. КОНКУРЕНТНАЯ СРЕДА

6.1 Обзор концентрации рынка

6.2 Профили компании

6.2.1 Debeka

6.2.2 Aetna

6.2.3 Allianz

6.2.4 Cigna

6.2.5 AXA

6.2.6 Gothaer Group

6.2.7 DKV Health & Wellness

6.2.8 AOK - Die Gesundheitskasse

6.2.9 Techniker Krankenkasse

6.2.10 Barmer GEK

6.2.11 Die BMW BKK

6.2.12 DAK-Gesundheit

6.2.13 KKH Kaufmannische Krankenkasse

6.2.14 DKV

6.2.15 Signal Iduna

6.2.16 Continentale

6.2.17 HanseMerkur

6.2.18 Ergo Direkt*

7. РЫНОЧНЫЕ ВОЗМОЖНОСТИ И БУДУЩИЕ ТЕНДЕНЦИИ

8. ОТКАЗ ОТ ОТВЕТСТВЕННОСТИ И О НАС

Сегментация отрасли здравоохранения и медицинского страхования Германии

Медицинское страхование – это страховой продукт, который покрывает медицинские и хирургические расходы застрахованного лица. Он возмещает расходы, понесенные в связи с болезнью или травмой, или выплачивает их непосредственно поставщику услуг застрахованного лица. Медицинская страховка предлагает ограниченное покрытие расходов на госпитализацию и лечение заранее определенных заболеваний и несчастных случаев. Медицинская страховка не предлагает никаких дополнительных услуг, таких как медицинская страховка. В отчете представлен полный анализ немецкой отрасли здравоохранения и медицинского страхования, который включает оценку национальных счетов здравоохранения и экономики, тенденций развивающихся рынков по сегментам, значительные изменения в динамике рынка, а также обзор рынка.

Рынок медицинского страхования в Германии сегментирован по типу продукта (обязательное медицинское страхование, частное медицинское страхование), сроку покрытия (краткосрочное, долгосрочное), каналу распределения (односторонние или страховые групповые посредники, брокеры и множественные агенты). , кредитные учреждения, прямые продажи, другие каналы распределения) и уровень дохода (годовой доход работающих менее 64 350 евро, годовой доход работающих более 64 350 евро, самозанятые, государственные служащие).

Размер рынка и прогнозы представлены в стоимостном выражении (доллары США) для всех вышеуказанных сегментов.

| По типу продукта | ||

| ||

|

| По сроку покрытия | ||

| ||

|

| По каналу распространения | ||

| ||

| ||

| ||

| ||

|

| По уровню дохода | ||

| ||

| ||

| ||

|

Часто задаваемые вопросы по исследованию рынка здравоохранения и медицинского страхования в Германии

Каков текущий размер рынка здравоохранения и медицинского страхования в Германии?

Прогнозируется, что на рынке здравоохранения и медицинского страхования Германии в течение прогнозируемого периода (2024-2029 гг.) среднегодовой темп роста составит более 4%.

Кто являются ключевыми игроками на рынке здравоохранения и медицинского страхования Германии?

Allianz, AOK, Techniker Krankenkasse (TK), Barmer, DAK — крупнейшие компании, работающие на рынке здравоохранения и медицинского страхования Германии.

Какие годы охватывает рынок здравоохранения и медицинского страхования Германии?

В отчете рассматривается исторический размер рынка медицинского и медицинского страхования Германии за годы 2020, 2021, 2022 и 2023 годы. В отчете также прогнозируется размер рынка медицинского и медицинского страхования Германии на годы 2024, 2025, 2026, 2027, 2028 и 2029 годы..

Отчет о медицинском страховании в Германии

Статистические данные о доле рынка медицинского страхования в Германии в 2024 году, размере и темпах роста доходов, предоставленные Mordor Intelligence™ Industry Reports. Анализ медицинского страхования в Германии включает прогноз рынка до 2029 года и исторический обзор. Получите образец этого отраслевого анализа в виде бесплатного отчета в формате PDF, который можно загрузить.