Размер и доля рынка устройств доставки лекарств в Германии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Базовый Год Для Оценки | 2024 |

| Период Прогнозных Данных | 2025 - 2030 |

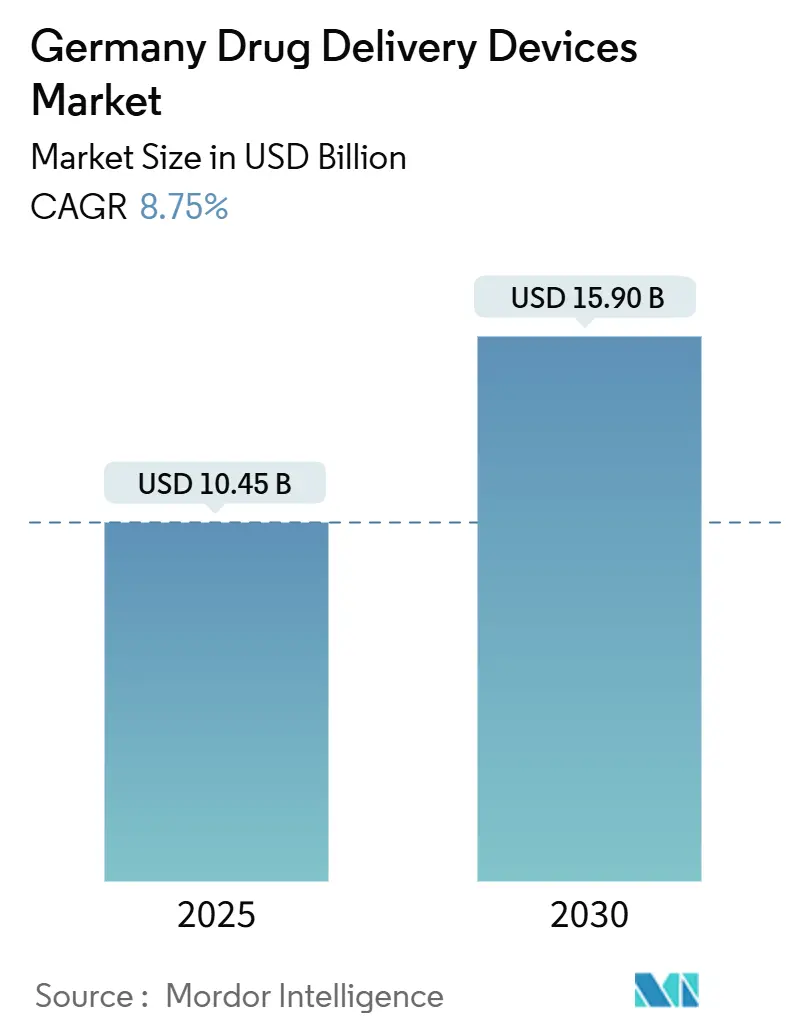

| Размер Рынка (2025) | 10.45 Миллиардов долларов США |

| Размер Рынка (2030) | 15.90 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.75% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка устройств доставки лекарств в Германии от Mordor Intelligence

Рынок устройств доставки лекарств в Германии оценивается в 10,45 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 15,90 млрд долларов США к 2030 году, демонстрируя среднегодовой темп роста 8,75%. Непрерывный рост обусловлен широким охватом обязательного страхования в стране, мощной производственной базой высокотехнологичных шприцев и автоинъекторов, а также расширяющимся портфелем биологических препаратов, требующих точных технологий введения. Высокая распространенность диабета, растущее бремя онкологических заболеваний и хорошо обеспеченная ресурсами больничная сеть Германии поддерживают высокий спрос на инъекционные системы, в то время как быстрый переход к домашнему уходу и цели устойчивого развития открывают пространство для подключенных многоразовых форматов. Общеевропейские совместные клинические оценки, введенные в 2025 году, внутренние процедуры быстрого одобрения и инструменты цифрового мониторинга приверженности в режиме реального времени совместно сокращают сроки выхода на рынок и поддерживают внедрение устройств нового поколения, даже несмотря на то, что правила референтных цен сдерживают премиальные варианты.

Ключевые выводы отчета

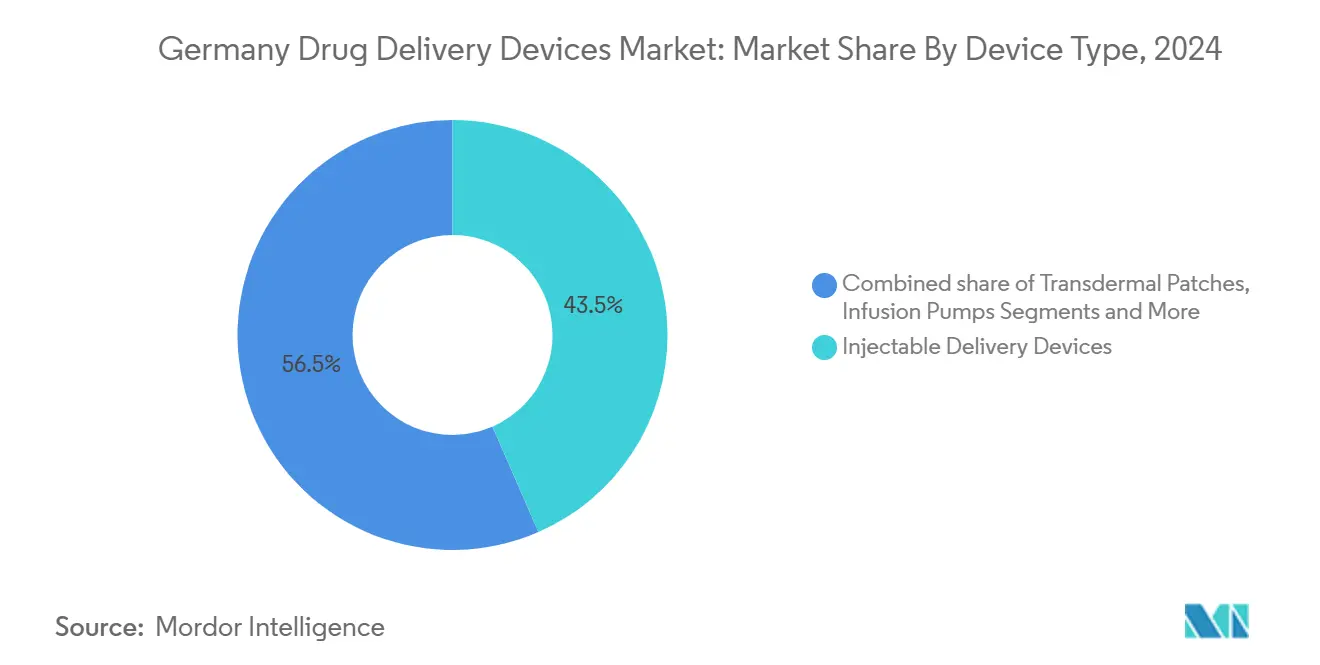

- По типу устройств инъекционные устройства доставки лидировали с 43,45% доли рынка устройств доставки лекарств в Германии в 2024 году; имплантируемые системы прогнозируются к расширению со среднегодовым темпом роста 10,24% до 2030 года.

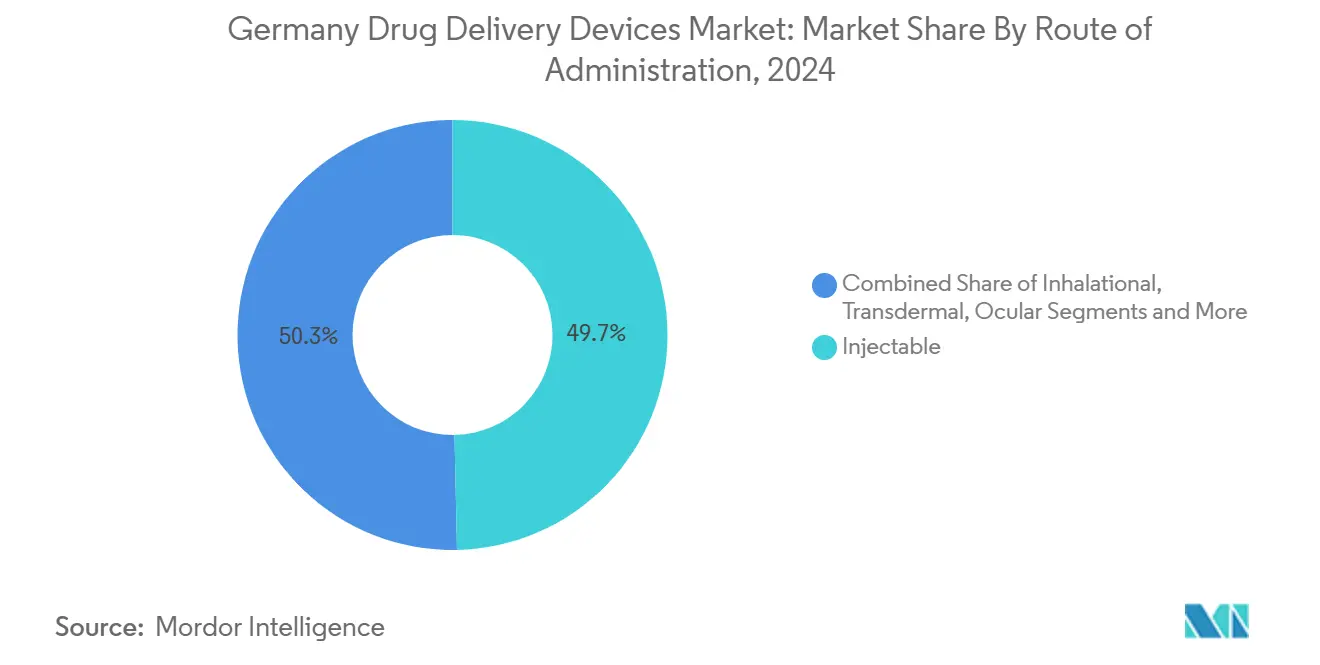

- По способу введения инъекционные способы составляли 49,67% доли размера рынка устройств доставки лекарств в Германии в 2024 году, в то время как трансдермальная доставка развивается со среднегодовым темпом роста 10,03% до 2030 года.

- По применению диабет занимал 30,23% размера рынка устройств доставки лекарств в Германии в 2024 году; онкология демонстрирует самый быстрый рост со среднегодовым темпом роста 9,95% в период 2025-2030 годов.

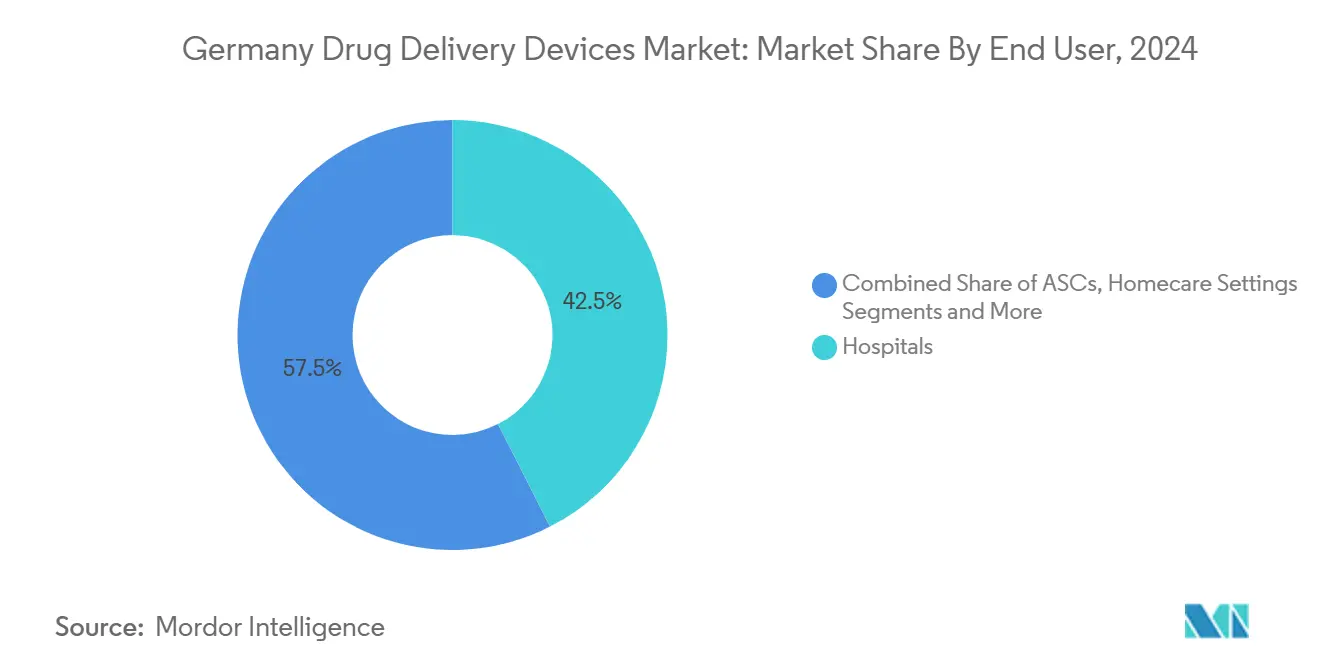

- По конечным пользователям больницы удерживали 42,55% доли доходов в 2024 году, тогда как домашние условия планируется к росту со среднегодовым темпом роста 10,98% до 2030 года.

Тенденции и аналитика рынка устройств доставки лекарств в Германии

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая распространенность и частота хронических и инфекционных заболеваний | +1.8% | Германия с распространением на более широкие системы здравоохранения ЕС | Долгосрочно (≥ 4 лет) |

| Растущая тенденция домашнего здравоохранения и стареющего населения | +1.6% | Основная Германия с демографическими параллелями в Западной Европе | Среднесрочно (2-4 года) |

| Увеличение инвестиций в инновации и разработку биосимиляров и биологических продуктов | +1.4% | Германия и регуляторные зоны ЕС, глобальные фармацевтические центры | Среднесрочно (2-4 года) |

| Государственные инициативы поддержки быстрого одобрения и возмещения | +1.2% | Национальная Германия с эффектами гармонизации ЕС | Краткосрочно (≤ 2 лет) |

| Технологический прогресс и цифровизация | +1.1% | Глобально, с ранним внедрением в промышленных центрах Германии | Среднесрочно (2-4 года) |

| Расширение центров контрактного производства | +0.9% | Германия и коридоры производства Центральной Европы | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокая распространенность и частота хронических и инфекционных заболеваний

Германия сообщает о более высокой, чем в среднем по ЕС, распространенности диабета (8,4%), сердечно-сосудистых заболеваний (6,8%) и хронических респираторных заболеваний (11,4%).[1]Институт Роберта Коха, "Здоровье в Германии," rki.de Эта нагрузка хронических заболеваний стимулирует стабильный спрос на передовые инъекторы, инсулиновые ручки, умные насосы и имплантаты пролонгированного действия, которые улучшают приверженность и результаты. Прогнозируется, что один только диабет затронет 10,9-14,2 миллиона немцев к 2040 году, стимулируя постоянные обновления в экосистемах автоматической подачи инсулина. Спрос в онкологии следует аналогичному пути: микро-/нанороботы, разрабатываемые в Немецком центре исследования рака, направлены на повышение поглощения в опухоли при снижении системной токсичности.[2]Немецкий центр исследования рака, "Умные технологии для терапии опухолей," dkfz.de Вместе тенденции заболеваний и исследовательские прорывы поддерживают рынок устройств доставки лекарств в Германии на инновационно-ориентированной траектории.

Растущая тенденция домашнего здравоохранения и стареющего населения

Люди в возрасте ≥ 65 лет вырастут с 21% населения в 2023 году до почти 30% к 2050 году. Одновременно те, кто нуждается в долгосрочном уходе, могут подняться до 14 миллионов к 2050 году. Эти изменения усиливают потребность в устройствах, которые непрофессионалы могут безопасно использовать в домашних условиях. Носимые на теле инъекторы, такие как Gx SensAir® от Gerresheimer, позволяют еженедельное подкожное дозирование моноклональных антител без клинических визитов, сокращая связанные с поездками выбросы и облегчая бремя опекунов. Знакомство потребителей с платформами телемедицины дополнительно ускоряет внедрение подключенных ингаляторов, ручек и пластырей, которые интегрируют панели мониторинга приверженности, укрепляя рыночный импульс на рынке устройств доставки лекарств в Германии.

Увеличение инвестиций в инновации и разработку биосимиляров и биологических продуктов

Биофармацевтические спонсоры направляют капитал в мРНК, GLP-1 и клеточно-генные терапии, которые требуют сложных контейнеров и инструментов введения. SCHOTT Pharma увеличила доходы от предварительно заполненных шприцев на 54% до 344 миллионов евро в 2024 году после расширения внутренних мощностей. Его полимерный шприц TOPPAC freeze выдерживает криогенное хранение мРНК вакцин, в то время как картриджи cartriQ нацелены на инсулин и препараты больших молекул. Постоянные расходы отраслевых игроков поддерживают стабильный рост на рынке устройств доставки лекарств в Германии.

Государственные инициативы поддержки быстрого одобрения и возмещения

Закон о медицинских исследованиях (октябрь 2024 года) сокращает бюрократические препоны для клинических испытаний и первых исследований на людях, сжимая временные рамки разработки.[3] Немецкий маршрут цифровых медицинских приложений возмещает подключенные устройства низкого риска после доказательства положительного эффекта на уход, предоставляя доступ более 90% застрахованного населения. Согласование с Регламентом ЕС по оценке медицинских технологий с 2025 года упрощает послерыночные оценки пользы, сокращая путь от прототипа до рецепта и укрепляя спрос на рынке устройств доставки лекарств в Германии.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Строгие регуляторные требования и отзыв продукции | -1.3% | Национальная Германия с общеевропейским регуляторным согласованием | Долгосрочно (≥ 4 лет) |

| Регулирование цен G-BA ограничивает премии за инновационные системы | -1.1% | Национальная Германия с потенциальным распространением политики ЕС | Краткосрочно (≤ 2 лет) |

| Насыщенность рынка в традиционных системах в сочетании с проблемами соблюдения и принятия пациентами | -0.8% | Основная Германия с аналогичными моделями в зрелых европейских рынках | Среднесрочно (2-4 года) |

| Ограниченная доступность специализированных кадров в области микрофлюидики и инженерии комбинированных продуктов | -0.6% | Германия и более широкие европейские кадровые пулы технических специалистов | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Строгие регуляторные требования и отзыв продукции

Германия применяет Регламент ЕС по медицинским устройствам (MDR) наряду со своим Законом о реализации закона о медицинских устройствах. Комбинированные продукты должны удовлетворять двойным пакетам доказательств лекарство-устройство, а классы высокого риска требуют сторонних оценок соответствия.[3]Федеральный институт лекарственных средств и медицинских устройств, "Закон о медицинских исследованиях," bfarm.deРезультирующие скачки затрат и ответственность за отзыв наиболее тяжело ложатся на МСП, иногда приостанавливая запуски и ограничивая кривую роста рынка устройств доставки лекарств в Германии.

Федеральный объединенный комитет назначает референтные группы, которые устанавливают максимальные возмещаемые цены; устройства, лишенные доказательств дополнительной пользы, должны быть как минимум на 10% ниже сопоставимых аналогов. Хотя конфиденциальные цены возможны для отдельных инноваций, многие премиальные подключенные или имплантируемые системы все еще сталкиваются с узкими маржами, сдерживая агрессивные коммерческие развертывания на рынке устройств доставки лекарств в Германии.

Сегментный анализ

По типу устройств: Инъекционные системы сохраняют лидерство при ускорении имплантов

Инъекционные устройства представляли 43,45% всех доходов в 2024 году, закрепляя свою роль в размере рынка устройств доставки лекарств в Германии. Устойчивый спрос возникает из биологических терапий, которые доминируют в новых одобрениях препаратов, и из продолжающегося предпочтения среди клиницистов парентеральной точности. Рост мощностей SCHOTT Pharma в полимерных и стеклянных шприцах подчеркивает уверенность отрасли.

Имплантируемые насосы, микрочипы и биоразлагаемые депо демонстрируют самые быстрые прибавки на уровне 10,24% среднегодового темпа роста. Удобные для пациентов ингаляторы сохраняют долю на фоне высокого национального бремени хронических респираторных заболеваний, в то время как трансдермальные пластыри получают инкрементальное принятие для гормонального лечения и обезболивания. Во всех категориях встроенные функции подключения усиливают регистрацию доз и циклы обратной связи, повышая приверженность и управляемые данными пути ухода в рамках рынка устройств доставки лекарств в Германии.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По способу введения: Доминирование инъекционного с подъемом трансдермального

Инъекционная доставка сохранила 49,67% доли доходов в 2024 году, отражая доверие клиницистов к внутривенному, подкожному и внутримышечному путям для вакцин и препаратов больших молекул. Эта пропорция закрепляет долю рынка устройств доставки лекарств в Германии и поддерживается автоинъекторами нового поколения, которые снижают силу активации и поддерживают объемы 2-5 мл.

Трансдермальные форматы масштабируются быстрее всего на уровне 10,03% среднегодового темпа роста на основе массивов микроигл и беспроводных акустических пластырей, которые повышают пределы размера полезной нагрузки. Пленки для слизистой оболочки полости рта набирают тракцию для быстрого обезболивания, в то время как ингаляционные, глазные и назальные модальности расширяют варианты для целевой местной терапии, вместе обогащая клинические инструментарии, доступные практикующим врачам на рынке устройств доставки лекарств в Германии.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: Диабет командует доходами, а онкология продвигает будущий рост

Диабет составлял 30,23% размера рынка устройств доставки лекарств в Германии в 2024 году. Системы замкнутого цикла AID, которые синхронизируют алгоритмы CGM и насоса, теперь широко назначаются, с педиатрическими руководящими принципами, подчеркивающими превосходное время в диапазоне во время упражнений.

Онкологические устройства развиваются на уровне 9,95% среднегодового темпа роста, поскольку микророботы, наночастицы-шаттлы и носимые на теле инъекторы направлены на сокращение больничных инфузионных визитов. Сердечно-сосудистые, респираторные и ЦНС сегменты поддерживают стабильную долю, тогда как применения для инфекционных заболеваний стимулируют интерес к одноразовым двухкамерным шприцам, которые упрощают восстановление лиофилизированных вакцин на рынке устройств доставки лекарств в Германии.

По конечным пользователям: Больницы правят, но домашний уход набирает почву

Больницы генерировали 42,55% оборота 2024 года, отражая концентрацию сложных онкологических и критических инфузий. Интегрированная аптечная автоматизация и знакомство персонала с многоканальными насосами усиливают их центральность.

Тем не менее, домашние условия находятся на траектории двузначного роста (10,98% среднегодового темпа роста), поскольку обязательные страховщики возмещают визиты медсестер и подключенные устройства для самостоятельного введения. Амбулаторные хирургические центры и специализированные клиники заполняют разрыв между стационарным и домашним использованием, расширяя узлы распределения для поставщиков, активных на рынке устройств доставки лекарств в Германии.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Развитая плотность больниц Германии, ориентированное на экспорт производство и универсальная страховая база сочетаются для поддержки яркой внутренней экосистемы для инноваций в доставке лекарств. Общенациональные правила возмещения гарантируют широкий доступ пациентов, в то время как ценовые коридоры направляют сдерживание затрат, создавая предсказуемые, хотя и конкурентные доходные пулы.

Городские земли, такие как Северный Рейн-Вестфалия и Баден-Вюртемберг, размещают кластеры инженеров устройств, производителей стекла и фармацевтических R&D центров, ускоряя циклы от прототипа до пилота. Восточные регионы, исторически недообслуживаемые, видят целевые федеральные гранты, направленные на развертывание цифрового здравоохранения и пилотные проекты технологий ухода за пожилыми, постепенно балансируя региональное принятие.

Демографическая реальность медианного возраста, приближающегося к 47 годам, и расширяющейся когорты мультиморбидных пожилых людей обеспечивает долговременный спрос как на высокотехнологичные больничные устройства, так и на упрощенные форматы самообслуживания. Эта смесь сложной инфраструктуры и домоцентрических предпочтений цементирует роль Германии как референтного рынка для европейских запусков и привлекает трансграничные инвестиции на рынок устройств доставки лекарств в Германии.

Конкурентный ландшафт

Рынок устройств доставки лекарств в Германии умеренно фрагментирован: глобальные фармацевтические группы поставляют комбинированные продукты, средние немецкие инженерные фирмы специализируются на точных компонентах, а контрактные производители предлагают масштабируемые услуги розлива и финишной обработки. Преобладают стратегические союзы. Связь Gerresheimer с Aptar Digital Health сочетает механический опыт с программной аналитикой для предоставления интегрированных онкологических поддерживающих инструментов.

SCHOTT Pharma, используя десятилетия стекольной науки, переходит к полимерным решениям, подходящим для низкотемпературных биологических препаратов, расширяя линии готовых к использованию картриджей. Vetter инвестирует в расширение розлива и финишной обработки в Равенсбурге и Лангенаргене для удовлетворения растущих заказов на аутсорсинг инъекционных препаратов. Стартапы, сосредоточенные на микроигольных и акустических платформах, вносят дополнительный динамизм.

Устойчивые учетные данные быстро становятся критериями тендеров: носимые на теле системы с многоразовыми приводными блоками и перерабатываемыми расходными материалами согласуются с зелеными целями больниц и страховщиков. Между тем, ограничения референтных цен побуждают фирмы подчеркивать экономию общей стоимости ухода через прибавки приверженности и сокращенные госпитализации, заостряя конкурентные нарративы на рынке устройств доставки лекарств в Германии.

Лидеры отрасли устройств доставки лекарств в Германии

-

Bayer AG

-

Becton, Dickinson and Company

-

Gerresheimer AG

-

Ypsomed Holding AG

-

Boehringer Ingelheim International GmbH

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025 года: SCHOTT Pharma представила готовый к использованию стерильный картридж объемом 1,5 мл в Германии, добавив компактный вариант к своей линии cartriQ для стабильного хранения инсулина, GLP-1 терапий и гормонов.

- Март 2025 года: Dexcom раскрыла новые интеграции, позволяющие его непрерывному монитору глюкозы G7 напрямую связываться с умными инсулиновыми ручками Novo Nordisk, NovoPen 6 и NovoPen Echo Plus, сближая данные глюкозы в реальном времени и дозирование.

- Январь 2025 года: BioNxt Solutions переведет свою R&D деятельность по доставке лекарств в Gen-Plus CRDO в Мюнхене 1 марта 2025 года, шаг, направленный на ускорение развития вех.

- Июнь 2024 года: Vetter объявила о переносе своего сайта услуг разработки из Скоки, Иллинойс, в Дес-Плейнс и расширении производственных мощностей в Равенсбурге и Лангенаргене, Германия, для удовлетворения растущего спроса на аутсорсинговое производство инъекционных препаратов.

Область отчета о рынке устройств доставки лекарств в Германии

Согласно области применения, устройства или системы доставки лекарств - это инструменты, которые используются для доставки препарата через конкретный путь введения. Они обеспечивают введение терапевтических веществ в организм. Рынок устройств доставки лекарств в Германии сегментирован по способу введения, применению и конечным пользователям.

| Инъекционные устройства доставки |

| Ингаляционные устройства доставки |

| Инфузионные насосы |

| Трансдермальные пластыри |

| Имплантируемые системы доставки лекарств |

| Глазные вставки и имплантаты доставки |

| Назальные и буккальные устройства доставки |

| Инъекционный |

| Ингаляционный |

| Трансдермальный |

| Оральный слизистый (буккальный и подъязычный) |

| Глазной |

| Назальный |

| Диабет |

| Онкология |

| Сердечно-сосудистые |

| Респираторные |

| Расстройства центральной нервной системы |

| Инфекционные заболевания |

| Прочие |

| Больницы |

| Амбулаторные хирургические центры |

| Домашние условия |

| Клиники и специализированные центры |

| Прочие |

| По типу устройств | Инъекционные устройства доставки |

| Ингаляционные устройства доставки | |

| Инфузионные насосы | |

| Трансдермальные пластыри | |

| Имплантируемые системы доставки лекарств | |

| Глазные вставки и имплантаты доставки | |

| Назальные и буккальные устройства доставки | |

| По способу введения | Инъекционный |

| Ингаляционный | |

| Трансдермальный | |

| Оральный слизистый (буккальный и подъязычный) | |

| Глазной | |

| Назальный | |

| По применению | Диабет |

| Онкология | |

| Сердечно-сосудистые | |

| Респираторные | |

| Расстройства центральной нервной системы | |

| Инфекционные заболевания | |

| Прочие | |

| По конечным пользователям | Больницы |

| Амбулаторные хирургические центры | |

| Домашние условия | |

| Клиники и специализированные центры | |

| Прочие |

Ключевые вопросы, рассмотренные в отчете

1. Какова текущая стоимость рынка устройств доставки лекарств в Германии?

Рынок составляет 10,45 млрд долларов США в 2025 году и прогнозируется к росту до 15,90 млрд долларов США к 2030 году.

2. Какой тип устройств генерирует наибольший доход?

Инъекционные системы лидируют с 43,45% долей из-за их центральной роли в биологических препаратах и терапии хронических заболеваний.

3. Насколько быстро растет сегмент домашнего ухода?

Домашнее использование устройств доставки лекарств развивается на уровне 10,98% среднегодового темпа роста до 2030 года на основе демографического старения и внедрения телемедицины.

4. Почему трансдермальные пластыри набирают популярность?

Новые технологии микроигл и акустических волн повышают проникновение через кожу, предлагая безболезненное самостоятельное дозирование.

5. Какую роль играют немецкие регуляции в одобрении устройств?

Закон о медицинских исследованиях и согласование EU HTA сокращают сроки клинических испытаний и возмещения, хотя строгие требования MDR все еще повышают затраты на разработку.

6. Какая терапевтическая область показывает самый быстрый рост?

Онкологические устройства демонстрируют 9,95% среднегодового темпа роста благодаря микророботическим носителям и носимым на теле инъекторам, направленным на точное таргетирование опухолей

Последнее обновление страницы: