Размер рынка логистики опасных грузов GCC

| Период исследования | 2020 - 2029 |

| Базовый Год Для Оценки | 2023 |

| Период Прогнозных Данных | 2024 - 2029 |

| Период Исторических Данных | 2020 - 2022 |

| CAGR | > 5.00 % |

| Концентрация рынка | Низкий |

Основные игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Как мы можем помочь?

Анализ рынка логистики опасных грузов GCC

Ожидается, что в течение прогнозируемого периода (2023-2028 гг.) рынок логистики опасных грузов GCC будет расти в среднегодовом темпе более чем на 5%.

Пандемия COVID-19 способствовала росту рынка логистики опасных грузов. Растущий спрос на медицинский кислород в больницах привел к увеличению потребности в транспорте. Кроме того, необходимо перевозить ядерную медицину, образцы вирусов, опасные для здоровья вещества и клинические отходы, такие как хирургическое оборудование. Из-за ограничений, вызванных пандемией COVID-19, транспортировка опасных грузов стала проще и быстрее.

Помимо того, что правила перевозки опасных грузов обновляются каждый год, потребность в этом также будет расти с каждым годом. Учитывая растущую потребность в отправке литиевых батарей и уже сложившуюся газовую и нефтяную промышленность в регионе, рынок опасных грузов сейчас выше, чем когда-либо. Это увеличит потребность в упаковке ООН, обучении, этикетках и плакатах.

Цифровизация является основным решением для успешной транспортировки опасных материалов. В транспортных операциях цифровая сеть поставок выступает в качестве технологической платформы для межбизнес-процессов и взаимоотношений в цепочке поставок. Он объединяет поставщиков, покупателей, грузоотправителей и сторонних поставщиков логистических услуг, позволяя им лучше общаться, сотрудничать и вести бизнес друг с другом. Ручные процессы, такие как отправка заказа на покупку, подтверждение принятия заказа и подтверждение отгрузки, автоматизированы, а бумажный документ или электронная почта переводятся в соответствующие форматы, после чего документом можно поделиться с другими в электронном виде.

Тенденции рынка логистики опасных грузов GCC

Восстановление химической промышленности

Химическая и нефтехимическая промышленность в странах Персидского залива находится на пороге роста, поскольку прогнозируется восстановление региональной и мировой экономики после вспышки COVID-19.

По данным Ассоциации нефтехимической и химической промышленности Персидского залива (GPCA), ожидается, что химическая промышленность региона увидит рост по всем ключевым показателям, включая доходы от продаж химической продукции, объем производства и международную торговлю на фоне увеличения региональной экономической активности, поддерживаемой быстрое внедрение вакцинации и восстановление мировой экономики.

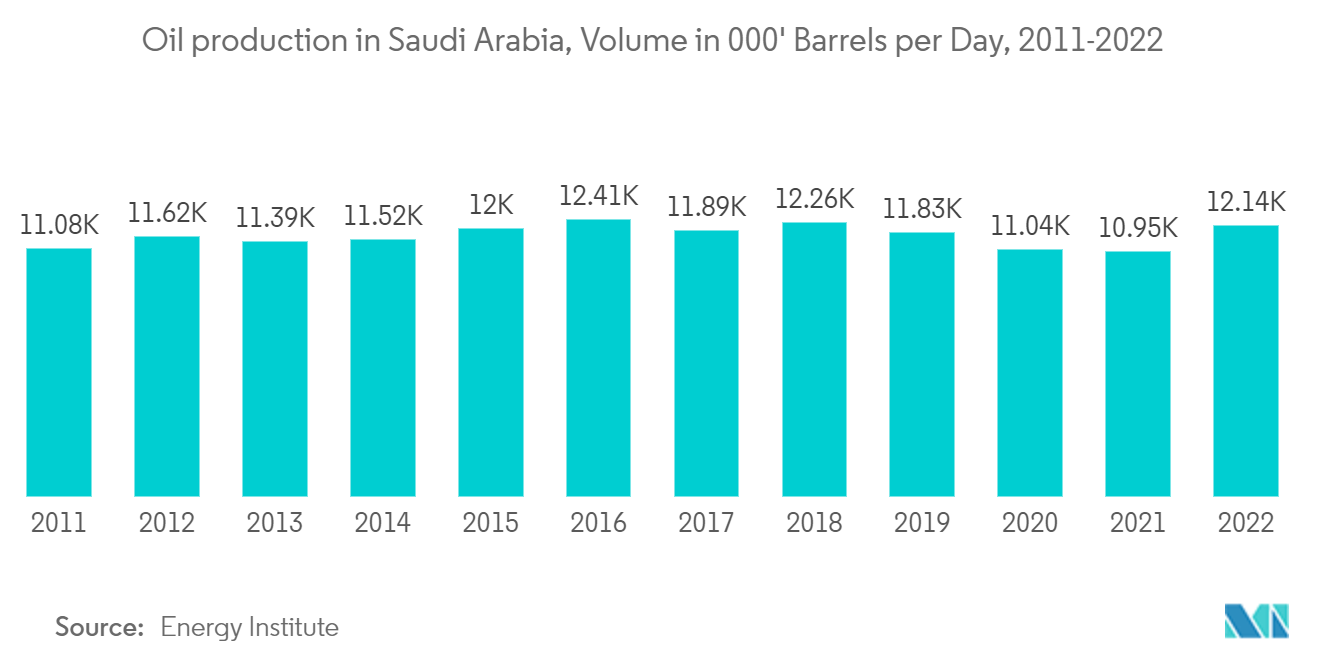

В регионе Персидского залива Саудовская Аравия доминирует в производстве химической продукции во всем регионе, а на долю компаний, базирующихся в Королевстве, приходится более 75–80% общего объема продаж химической продукции в Персидском заливе в стоимостном выражении. Кроме того, рост добычи нефти в Саудовской Аравии также дополняет рост химической промышленности. Между тем, в 2023 году химическая промышленность Персидского залива планировала инвестировать более 61 миллиарда долларов США до 2025 года в увеличение производства и продаж, а также сосредоточить внимание на экологических факторах. Таким образом, ожидается, что растущая химическая промышленность во всем регионе будет стимулировать развитие логистической отрасли.

Новые инвестиции на рынке

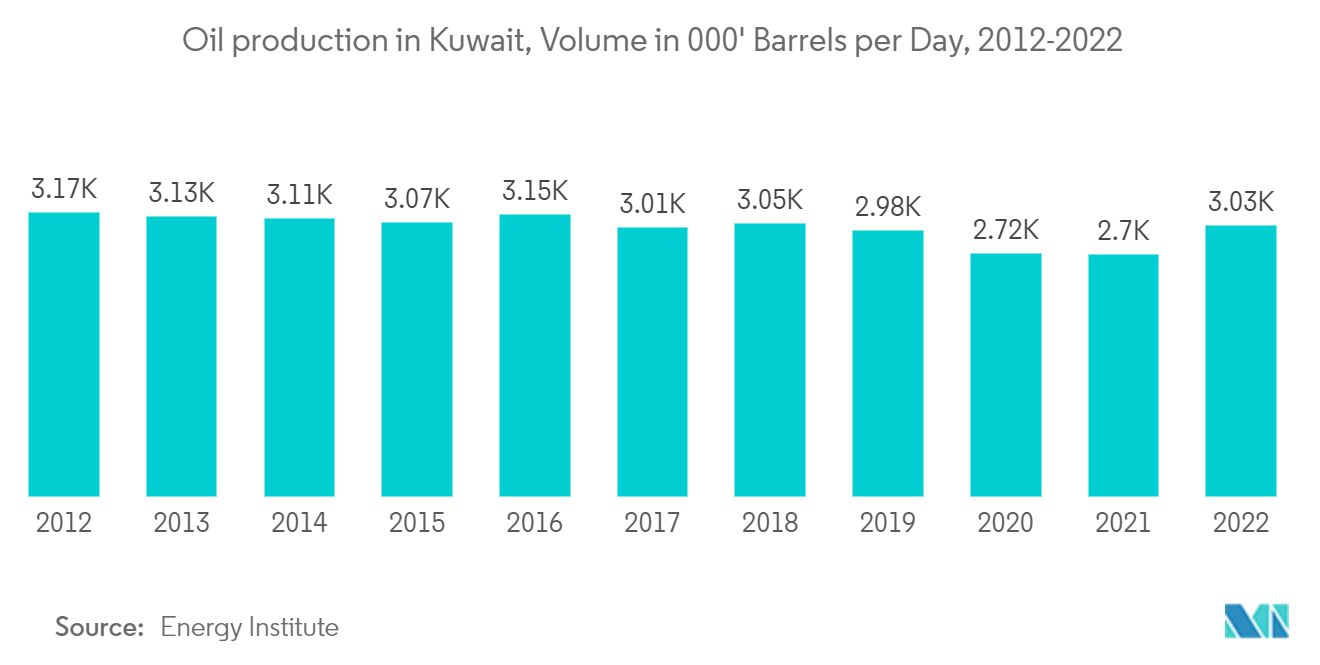

Высокие цены на нефть и газ в 2022 году помогли производителям энергоносителей в регионе Ближнего Востока и Северной Африки (MENA), о чем свидетельствуют как их прибыльность, так и бюджеты капитальных расходов на этот год. В первом полугодии 2022 года заключено контрактов на нефть и газ на сумму около $14,1 млрд, причем почти половина этой суммы приходится на рынок Саудовской Аравии благодаря контрактам на разработку нефтяного месторождения Зулуф. С бюджетом капитальных расходов в размере 82,5 млрд долларов США, зарезервированным его государственной компанией на 2021-2025 годы, Катар, который также настроен на расходы, находится на втором месте. На долю компаний Saudi Aramco и QatarEnergy в совокупности пришлось почти 60%, или 5,5 млрд долларов США, контрактов, заключенных в первой половине 2022 года.

Инвестиции в разведку и добычу были вызваны необходимостью удовлетворить растущий внутренний и международный спрос и восполнить запасы, потерянные из-за использования природных ресурсов. Поскольку международные нефтяные компании переориентируют свои портфели на добычу газа, который рассматривается как более экологичная альтернатива нефти, инвестиции в газовые проекты за последние пять лет увеличились. Перспективы региона Мена по-прежнему лучше, чем два года назад, благодаря экспортерам нефти региона, в частности странам Персидского залива, Ираку и Алжиру, даже несмотря на то, что темпы глобального развития, как ожидается, снизятся в ближайшие годы. Кроме того, страны Мена будут нести основную часть будущих глобальных инвестиций в нефть и газ. Арабская нефтяная инвестиционная корпорация ожидает, что в течение следующих пяти лет инвестиции в энергетику Мены (нефть, газ, нефтехимия и энергетика) вырастут на 9% и превысят 875 миллиардов долларов США.

Обзор отрасли логистики опасных грузов GCC

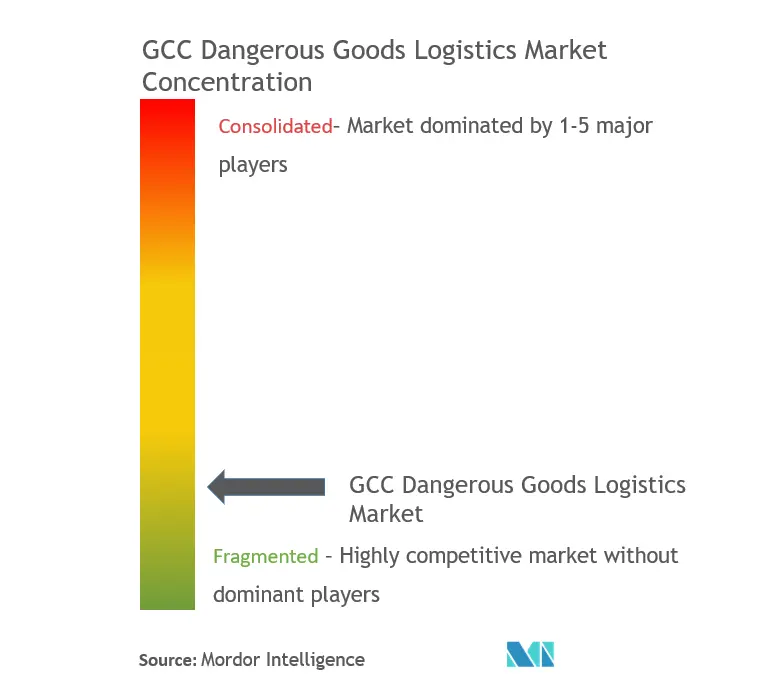

Рынок логистики опасных грузов в странах Персидского залива достаточно фрагментирован, на нем присутствуют крупные международные фирмы, а также мелкие и средние местные игроки. Чтобы удовлетворить потребности и спрос рынка, большинство глобальных логистических компаний включают в себя отдел логистики опасных грузов. Кроме того, местные игроки расширяют свои возможности с точки зрения управления запасами, предложения услуг, обрабатываемой продукции и технологий. Agility, Petrochem, BDP International, Al Futtaim Logistics и Talke Group являются участниками рынка логистики опасных грузов GCC.

В условиях все более строгого контроля над логистикой опасных грузов на изучаемом рынке постепенно устраняется большое количество транспортно-экспедиторских компаний с недостаточными профессиональными возможностями и комплексными ресурсами, в результате чего остается все меньше транспортно-экспедиторских компаний, которые могут самостоятельно предоставлять профессиональные услуги полной цепочки логистики опасных грузов.

Лидеры рынка логистики опасных грузов GCC

-

Agility

-

BDP INTERNATIONAL

-

Petrochem

-

Al Futtaim - Logistics

-

TALKE Group

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка логистики опасных грузов GCC

- Июнь 2023 г. Magnate Worldwide рада объявить о приобретении Cargo Logistics Group, ведущего поставщика таможенных логистических услуг. В соответствии со стратегией органического роста Magnate, а также стратегией MA, Cargo Logistics Group является узкоспециализированной и предоставляет комплексные логистические решения для международных и внутренних критически важных цепочек поставок. CLG станет частью Masterpiece International и расширит свое присутствие, добавив прямое присутствие в Балтиморе и Вашингтоне.

- Апрель 2023 г. Международная ассоциация воздушного транспорта (IATA) объявила, что dnata стала первой компанией, принявшей Connect API, новейшую функцию DG AutoCheck IATA. Connect API поможет в цифровизации отрасли грузовых авиаперевозок за счет автоматизации передачи данных из DG AutoCheck в другие системы в цепочке создания стоимости отрасли. Такое подключение стало возможным благодаря решению iCargo от IBS Software, которое в настоящее время внедряется в глобальной сети dnata.

Отчет о рынке логистики опасных грузов GCC – Содержание

1. ВВЕДЕНИЕ

1.1 Предположения исследования

1.2 Объем исследования

2. МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

2.1 Методология анализа

2.2 Этапы исследования

3. УПРАВЛЯЮЩЕЕ РЕЗЮМЕ

4. РЫНОЧНАЯ ИНФОРМАЦИЯ

4.1 Обзор рынка

4.2 Технологический снимок и цифровизация

4.3 Правила и стандарты

4.4 Анализ цепочки создания стоимости/цепочки поставок в отрасли

4.5 Степень контейнеризации в секторе перевозки опасных грузов

4.6 В центре внимания классы опасных грузов

4.7 Обзор и комментарии к стандартам безопасности и потенциальному риску в секторе перевозки опасных грузов

4.8 Влияние COVID-19 на рынок

5. ДИНАМИКА РЫНКА

5.1 Драйверы рынка

5.1.1 Растущая химическая и нефтеперерабатывающая промышленность стимулирует рост рынка

5.2 Рыночные ограничения

5.2.1 Проблемы трансграничного судоходства

5.3 Возможности рынка

5.3.1 Увеличение инвестиций в рынок

5.4 Анализ пяти сил Портера

5.4.1 Рыночная власть поставщиков

5.4.2 Переговорная сила потребителей

5.4.3 Угроза новых участников

5.4.4 Угроза заменителей

5.4.5 Интенсивность конкурентного соперничества

6. СЕГМЕНТАЦИЯ РЫНКА

6.1 По услуге

6.1.1 Транспорт

6.1.2 Складирование и управление запасами

6.1.3 Услуги с добавленной стоимостью

6.2 По стране

6.2.1 Саудовская Аравия

6.2.2 Объединенные Арабские Эмираты

6.2.3 Кувейт

6.2.4 Катар

6.2.5 Бахрейн

6.2.6 Мой собственный

7. КОНКУРЕНТНАЯ СРЕДА

7.1 Обзор (общая доля рынка, концентрация рынка и основные игроки, сравнительный анализ компаний)

7.2 Профили компании

7.2.1 Agility

7.2.2 BDP INTERNATIONAL

7.2.3 Petrochem

7.2.4 Al Futtaim - Logistics

7.2.5 TALKE Group

7.2.6 Bertschi AG

7.2.7 GAC

7.2.8 AAA Freight Services LLC

7.2.9 Hellmann Worldwide Logistics SE & Co

7.2.10 Al Ghazal Transport UAE*

8. РЫНОЧНЫЕ ВОЗМОЖНОСТИ И БУДУЩИЕ ТЕНДЕНЦИИ

9. ПРИЛОЖЕНИЕ

9.1 Макроэкономические показатели (Распределение ВВП по видам деятельности, вклад сектора транспорта и хранения в экономику)

9.2 Ключевые статистические данные, относящиеся к фармацевтической промышленности

9.3 Торговая статистика – экспорт и импорт фармацевтической продукции по видам продукции и по странам назначения/происхождения

Сегментация отрасли логистики опасных грузов GCC

Логистика опасных грузов включает в себя предоставление услуг и решений для бережного обращения с опасными грузами (взрывоопасными, легковоспламеняющимися, токсичными, инфекционными или коррозионными веществами) и обеспечение того, чтобы эти товары могли без проблем попасть на свои рынки.

Рынок логистики опасных грузов GCC сегментирован по услугам (транспортировка, складирование и управление запасами, а также услуги с добавленной стоимостью) и по странам (Саудовская Аравия, Объединенные Арабские Эмираты, Кувейт, Оман, Бахрейн и Катар). В отчете представлены размер рынка и прогнозные значения в долларах США для всех вышеуказанных сегментов.

| По услуге | ||

| ||

| ||

|

| По стране | ||

| ||

| ||

| ||

| ||

| ||

|

Часто задаваемые вопросы по исследованию рынка логистики опасных грузов GCC

Каков текущий размер рынка логистики опасных грузов GCC?

Прогнозируется, что в течение прогнозируемого периода (2024-2029 гг.) среднегодовой темп роста рынка логистики опасных грузов GCC составит более 5%.

Кто являются ключевыми игроками на рынке логистики опасных грузов GCC?

Agility, BDP INTERNATIONAL, Petrochem, Al Futtaim - Logistics, TALKE Group — основные компании, работающие на рынке логистики опасных грузов GCC.

Какие годы охватывает рынок логистики опасных грузов GCC?

В отчете рассматривается исторический размер рынка логистики опасных грузов GCC за годы 2020, 2021, 2022 и 2023 годы. В отчете также прогнозируется размер рынка логистики опасных грузов GCC на годы 2024, 2025, 2026, 2027, 2028 и 2029 годы.

Отчет об отрасли логистики опасных грузов GCC

Статистические данные о доле, размере и темпах роста доходов на рынке логистики опасных грузов Персидского залива в 2024 году, предоставленные Mordor Intelligence™ Industry Reports. Анализ логистики опасных грузов GCC включает прогноз рынка на 2024–2029 годы и исторический обзор. Получите образец этого отраслевого анализа в виде бесплатного отчета в формате PDF, который можно загрузить.