Объем рынка фрикционных материалов

| Период исследования | 2019 - 2029 |

| Базовый Год Для Оценки | 2023 |

| CAGR | > 6.00 % |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация рынка | Высокий |

Основные игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Как мы можем помочь?

Анализ рынка фрикционных материалов

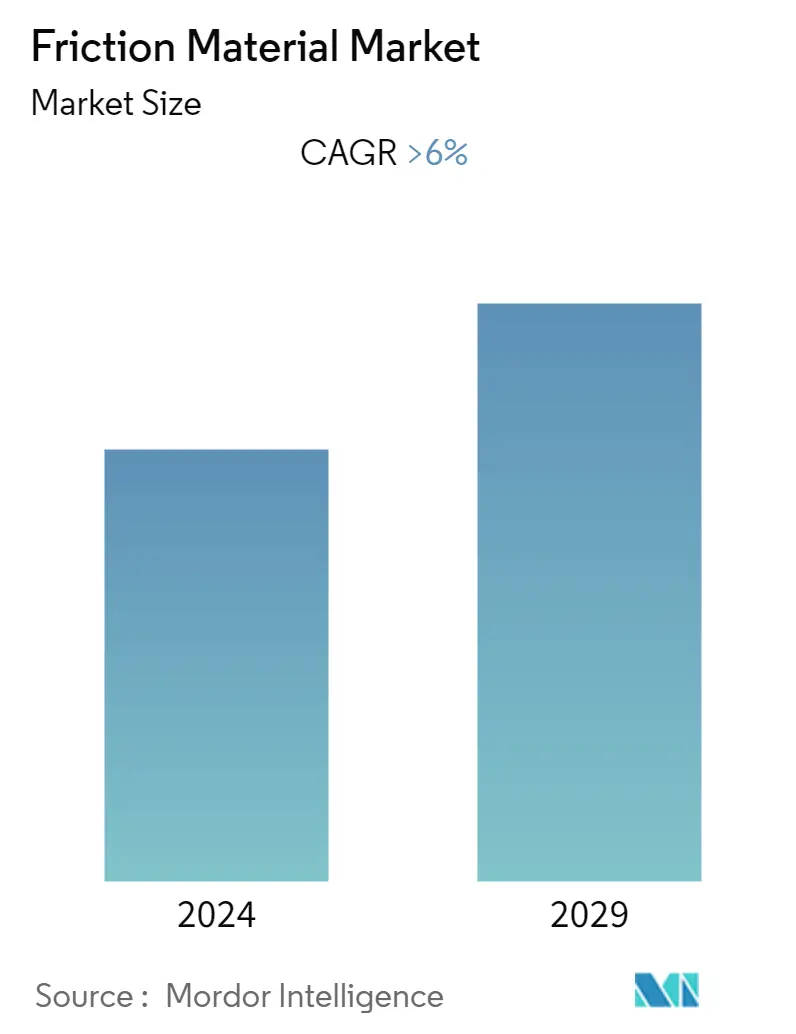

Прогнозируется, что в течение прогнозируемого периода (2021-2026 гг.) среднегодовой темп роста рынка фрикционных материалов составит более 6%.

В 2020 году рынок подвергся негативному влиянию COVID-19. Во время пандемии производство автомобилей было временно остановлено во время карантина, что привело к снижению потребления фрикционных материалов, используемых в сцеплениях, шестернях, тормозных системах и других транспортных средствах. Кроме того, во время пандемии на длительный период было остановлено движение пассажирского поезда и воздушного транспорта, что снизило расход фрикционных материалов, используемых в тормозных системах поездов, а также сцеплениях, тормозах и редукторах самолетов. Однако грузовые поезда шли полным ходом. Так, общая погрузка грузов по индийским железным дорогам по состоянию на 19 августа 2020 года составила около 57,47 млн тонн, с темпом роста на 6,6% по сравнению с аналогичным периодом 2019 года, что усилило спрос на фрикционные материалы, используемые в тормозных системах. грузовых поездов.

Ожидается, что в краткосрочной перспективе растущая потребность в продуктах из фрикционных материалов для различного промышленного оборудования будет стимулировать рост рынка.

С другой стороны, ожидается, что высокая стоимость и обслуживание фрикционных материалов будут препятствовать росту рынка.

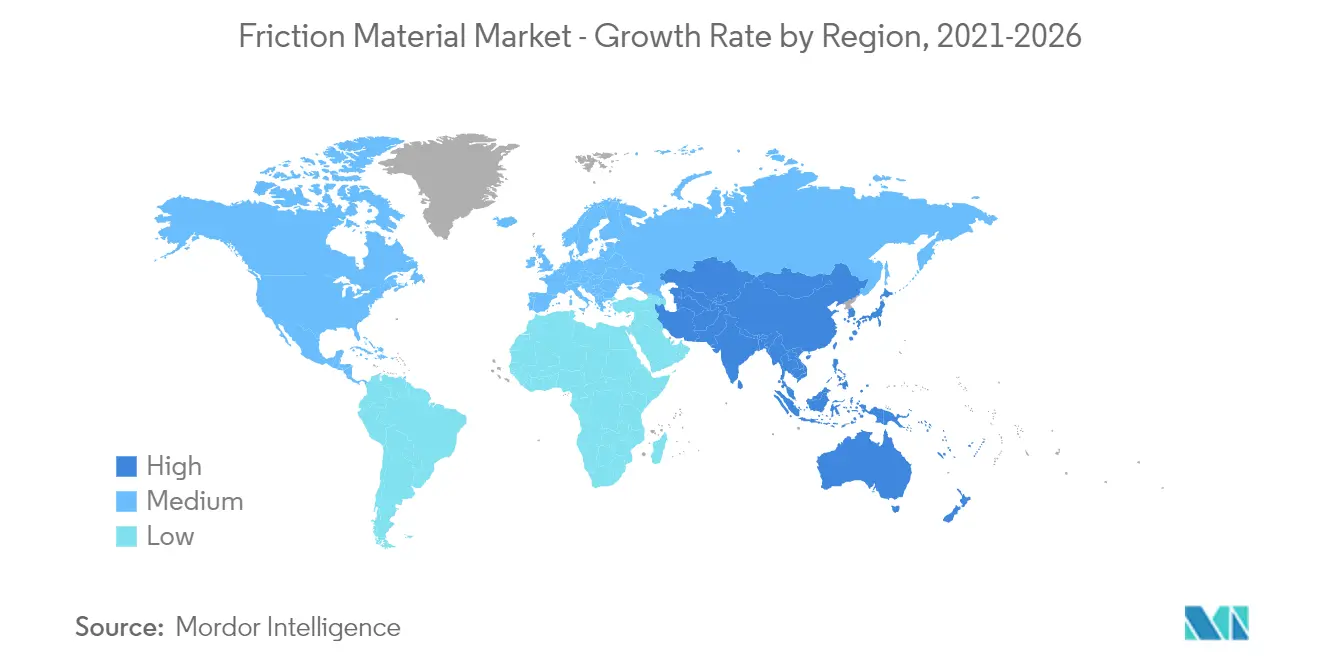

Ожидается, что Азиатско-Тихоокеанский регион будет доминировать на рынке в течение прогнозируемого периода из-за огромного потребления из таких стран, как Китай, Индия и Япония.

Тенденции рынка фрикционных материалов

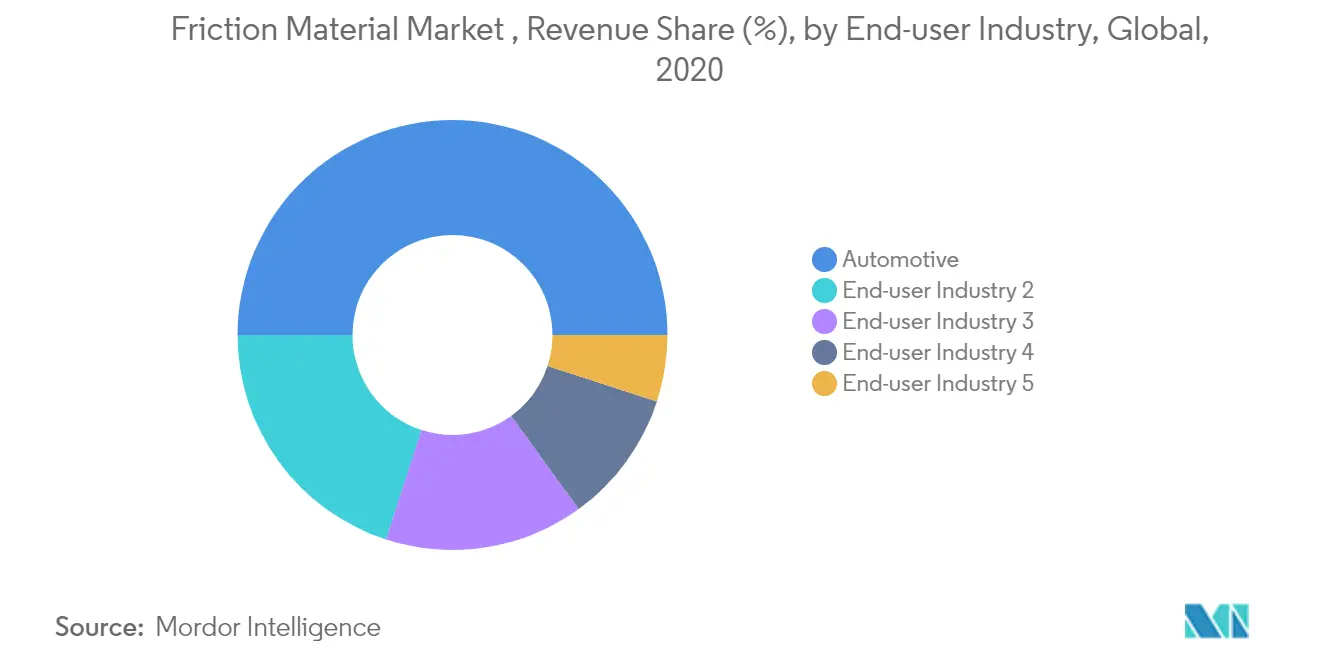

Автомобильная промышленность доминирует на рынке

Фрикционные материалы все чаще используются как в легких, так и в тяжелых транспортных средствах. В транспортных средствах фрикционные материалы находят свое применение, среди прочего, в сцеплениях, тормозах и шестернях.

Фрикционные тормоза используются для замедления транспортного средства путем преобразования кинетической энергии транспортного средства в тепло посредством трения и рассеивания этого тепла в окружающую среду.

Среди всех используемых материалов спеченные металлические материалы хорошо подходят для тяжелых условий эксплуатации, например, для карьерных транспортных средств.

Муфты из керамического материала выдерживают значительные нагревания и могут работать без выгорания при температуре до 550°С за счет многократного включения и выключения сцепления. Эта термостойкость делает их идеальными для гоночных автомобилей и тормозной техники в различных автомобилях высокого класса.

За последние три года в автомобильной промышленности наблюдался спад. По данным Международной организации производителей автомобилей (OICA), производство автомобилей сократилось на 15,8% с 92 175 805 единиц в 2019 году до 77 621 582 единиц в 2020 году. Также продажи автомобилей снизились с 90,42 млн единиц в 2019 году до 77,97 млн единиц в 2020 году.

Снижение в основном связано с сокращением производства в крупных автомобильных центрах, таких как США, Китай, Япония и Германия. В 2020 году в этих странах наблюдался спад на 19%, 2%, 17% и 24% соответственно по сравнению с 2019 годом.

Таким образом, ожидается, что вышеупомянутые факторы окажут существенное влияние на рынок в ближайшие годы.

Ожидается, что Азиатско-Тихоокеанский регион будет доминировать на рынке.

Ожидается, что Азиатско-Тихоокеанский регион будет доминировать на мировом рынке благодаря обширному промышленному и автомобильному секторам в Китае и Индии, а также постоянным инвестициям в регион для развития строительного сектора.

Растущий спрос на грузовые автомобили, автобусы, поезда, промышленные машины и роботы в Китае и Индии стимулирует спрос на фрикционные материалы для различных применений.

Китайская автомобильная промышленность является крупнейшей в мире. В 2018 году в отрасли произошел спад, когда производство и продажи сократились. Аналогичная тенденция сохранилась в 2019 году производство сократилось на 7,5%. Кроме того, в 2020 году объем производства достиг 25,23 миллиона автомобилей, что соответствует темпу снижения примерно на 2% по сравнению с 2019 годом.

По мере распространения пандемии многие автомобильные компании по всей стране прекратили свою производственную деятельность из-за общенациональной остановки работы. Помимо автомобильных компаний, базирующихся в Хубэе, новый завод Tesla в Шанхае был закрыт и перенесена дата производства модели 3. Более того, Volkswagen отложил производство на всех своих китайских заводах, которые работают в партнерстве с SAIC.

Кроме того, в 2020 году в Индии было произведено около 3,39 миллиона автомобилей по сравнению с 4,52 миллиона автомобилей, произведенных в 2019 году, что свидетельствует о темпах снижения примерно на 25%.

Фрикционные материалы также находят применение на железных дорогах. По данным IBEF, Индийские железные дороги управляют одной из крупнейших в мире железнодорожных сетей с длиной маршрута 1 23 236 километров, 13 523 пассажирскими поездами и 9 146 грузовыми поездами и перевозкой 23 миллионов пассажиров.

Сектор аэрокосмического производства также быстро растет в Индии и Китае, что, как ожидается, увеличит спрос на рынке. Согласно прогнозу Boeing Commercial Market Outlook на 2020–2039 годы, в период 2020–2039 годов в Азиатско-Тихоокеанском регионе будет осуществлено около 17 485 поставок новых самолетов. Благодаря этому увеличению общий объем парка самолетов в регионе к 2039 году достигнет около 18 770 единиц, что, как ожидается, повысит спрос на фрикционные материалы.

Таким образом, ожидается, что вышеупомянутые факторы окажут существенное влияние на рынок в ближайшие годы.

Обзор отрасли фрикционных материалов

Рынок фрикционных материалов по своей природе частично консолидирован, на значительной части рынка доминируют несколько крупных игроков. В число ключевых игроков входят Nisshinbo Holdings Inc., Akebono Brake Industry Co. Ltd, ITT Inc., Miba AG и ANAND Group и другие.

Лидеры рынка фрикционных материалов

-

Nisshinbo Holdings Inc.

-

AKEBONO BRAKE INDUSTRY CO., LTD.

-

ITT INC.

-

Miba AG

-

ANAND Group

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка фрикционных материалов

В ноябре 2020 года Brembo SpA подписала соглашение о приобретении 100% акций SBS Friction AS, производителя тормозных колодок из спеченных и органических материалов для мотоциклов. Ожидается, что соглашение будет завершено к первому кварталу 2021 года, что позволит расширить портфель продуктов компании.

В октябре 2018 года Tenneco Inc. завершила приобретение ООО Федерал-Могул, производителя фрикционных материалов, тем самым расширив продуктовый портфель компании.

Отчет о рынке фрикционных материалов – Содержание

1. ВВЕДЕНИЕ

1.1 Предположения исследования

1.2 Объем исследования

2. МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

3. УПРАВЛЯЮЩЕЕ РЕЗЮМЕ

4. ДИНАМИКА РЫНКА

4.1 Драйверы

4.1.1 Растущая потребность в промышленном оборудовании

4.1.2 Другие драйверы

4.2 Ограничения

4.2.1 Высокие затраты на техническое обслуживание и стоимость фрикционных материалов

4.2.2 Влияние вспышки COVID-19

4.2.3 Другие ограничения

4.3 Анализ цепочки создания стоимости в отрасли

4.4 Анализ пяти сил Портера

4.4.1 Рыночная власть поставщиков

4.4.2 Переговорная сила покупателей

4.4.3 Угроза новых участников

4.4.4 Угроза замещающих продуктов и услуг

4.4.5 Степень конкуренции

5. СЕГМЕНТАЦИЯ РЫНКА

5.1 Тип

5.1.1 Диски

5.1.2 Колодки

5.1.3 Блоки

5.1.4 Подкладки

5.1.5 Другие типы

5.2 Материал

5.2.1 Керамика

5.2.2 Асбест

5.2.3 Полуметаллический

5.2.4 Спеченные металлы

5.2.5 Арамидные волокна

5.2.6 Другие материалы

5.3 Приложение

5.3.1 Сцепление и тормозные системы

5.3.2 Зубчатые системы

5.3.3 Другие приложения

5.4 Отрасль конечных пользователей

5.4.1 Автомобильная промышленность

5.4.2 Железнодорожный

5.4.3 Аэрокосмическая промышленность

5.4.4 Добыча

5.4.5 Другие отрасли конечных пользователей

5.5 География

5.5.1 Азиатско-Тихоокеанский регион

5.5.1.1 Китай

5.5.1.2 Индия

5.5.1.3 Япония

5.5.1.4 Южная Корея

5.5.1.5 Остальная часть Азиатско-Тихоокеанского региона

5.5.2 Северная Америка

5.5.2.1 Соединенные Штаты

5.5.2.2 Канада

5.5.2.3 Мексика

5.5.3 Европа

5.5.3.1 Германия

5.5.3.2 Великобритания

5.5.3.3 Франция

5.5.3.4 Италия

5.5.3.5 Остальная Европа

5.5.4 Южная Америка

5.5.4.1 Бразилия

5.5.4.2 Аргентина

5.5.4.3 Остальная часть Южной Америки

5.5.5 Ближний Восток и Африка

5.5.5.1 Саудовская Аравия

5.5.5.2 Южная Африка

5.5.5.3 Остальная часть Ближнего Востока и Африки

6. КОНКУРЕНТНАЯ СРЕДА

6.1 Слияния и поглощения, совместные предприятия, сотрудничество и соглашения

6.2 Анализ доли рынка**/Рейтинговый анализ

6.3 Стратегии, принятые ведущими игроками

6.4 Профили компании

6.4.1 ABS Friction

6.4.2 ANAND Group

6.4.3 Akebono Brake Industry Co. Ltd

6.4.4 Brembo SpA

6.4.5 ITT Inc.

6.4.6 Japan Brake Industrial Co. Ltd

6.4.7 Miba AG

6.4.8 Нисшинбо Холдингс Инк.

6.4.9 Tenneco Inc.

6.4.10 Yantai Haina Brake Technology Co. Ltd

7. РЫНОЧНЫЕ ВОЗМОЖНОСТИ И БУДУЩИЕ ТЕНДЕНЦИИ

7.1 Растущий спрос на высокотермостойкие фрикционные материалы

7.2 Другие возможности

Сегментация отрасли фрикционных материалов

Фрикционные материалы используются для обеспечения или усиления трения для замедления или остановки системы. Фрикционные материалы в основном находят применение в тормозных системах, где они используются в тормозных колодках и тормозных накладках. Рынок фрикционных материалов сегментирован по типу, материалу, применению, отрасли конечного пользователя и географическому положению. По типам рынок сегментирован на диски, колодки, колодки, накладки и другие виды. По материалам рынок сегментирован на керамику, асбест, полуметаллы, спеченные металлы, арамидные волокна и другие материалы. По приложениям рынок сегментирован на системы сцепления и тормоза, системы зубчатых колес и другие приложения. По отраслям конечных пользователей рынок сегментирован на автомобильную, железнодорожную, аэрокосмическую, горнодобывающую и другие отрасли конечных пользователей. В отчете также рассматриваются размеры рынка и прогнозы рынка фрикционных материалов в 15 странах основных регионов. Для каждого сегмента размеры рынка и прогнозы были сделаны на основе выручки (млн долларов США).

| Тип | ||

| ||

| ||

| ||

| ||

|

| Материал | ||

| ||

| ||

| ||

| ||

| ||

|

| Приложение | ||

| ||

| ||

|

| Отрасль конечных пользователей | ||

| ||

| ||

| ||

| ||

|

| География | ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

|

Часто задаваемые вопросы по исследованию рынка фрикционных материалов

Каков текущий размер рынка фрикционных материалов?

Прогнозируется, что в течение прогнозируемого периода (2024-2029 гг.) на рынке фрикционных материалов будет зарегистрирован среднегодовой темп роста более 6%.

Кто являются ключевыми поставщиками на рынке Фрикционные материалы?

Nisshinbo Holdings Inc., AKEBONO BRAKE INDUSTRY CO., LTD., ITT INC., Miba AG, ANAND Group – основные компании, работающие на рынке фрикционных материалов.

Какой регион на рынке Фрикционные материалы является наиболее быстрорастущим?

По оценкам, Азиатско-Тихоокеанский регион будет расти с самым высоким среднегодовым темпом роста за прогнозируемый период (2024-2029 гг.).

Какой регион имеет наибольшую долю на рынке фрикционных материалов?

В 2024 году Азиатско-Тихоокеанский регион будет занимать наибольшую долю рынка фрикционных материалов.

Какие годы охватывает рынок фрикционных материалов?

В отчете рассматривается исторический размер рынка фрикционных материалов за годы 2019, 2020, 2021, 2022 и 2023 годы. В отчете также прогнозируется размер рынка фрикционных материалов на годы 2024, 2025, 2026, 2027, 2028 и 2029 годы.

Отчет отрасли фрикционных материалов

Статистические данные о доле, размере и темпах роста доходов на рынке фрикционных материалов в 2024 году, предоставленные Mordor Intelligence™ Industry Reports. Анализ фрикционных материалов включает прогноз рынка до 2029 года и исторический обзор. Получите образец этого отраслевого анализа в виде бесплатного отчета в формате PDF, который можно загрузить.