Размер и доля рынка пищевого спирта

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

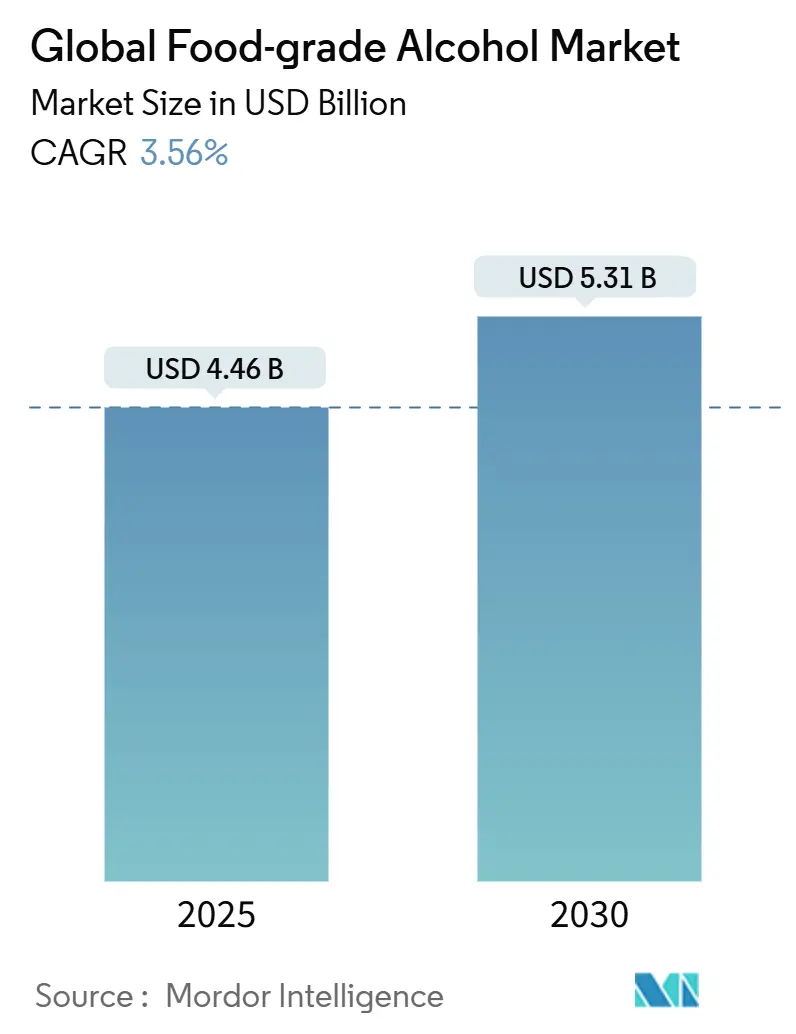

| Размер Рынка (2025) | 4.46 Миллиардов долларов США |

| Размер Рынка (2030) | 5.31 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.56% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Европа |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка пищевого спирта от Mordor Intelligence

Рынок пищевого спирта оценивается в 4,46 млрд долларов США в 2025 году и, как ожидается, достигнет 5,31 млрд долларов США к 2030 году, растя с CAGR 3,56% в течение прогнозного периода. Рынок демонстрирует стабильность благодаря разнообразным применениям в пищевой переработке, напитках, диетических добавках и фармацевтических вспомогательных веществах. Классификация этанола Управлением по санитарному надзору за качеством пищевых продуктов и медикаментов (FDA) как общепризнанно безопасного (GRAS) предоставляет производителям четкие рамки соответствия нормативным требованиям. Рост рынка поддерживается растущим принятием ингредиентов с чистой маркировкой, когда производители пищевых продуктов заменяют синтетические растворители натуральными альтернативами для удовлетворения потребительского спроса на прозрачность ингредиентов. Рост готовых к употреблению напитков и хард-селтцеров создает дополнительный спрос, в то время как рост растительных и веганских продуктов требует пищевого спирта для процессов экстракции вместо традиционных химических растворителей.

Ключевые выводы отчета

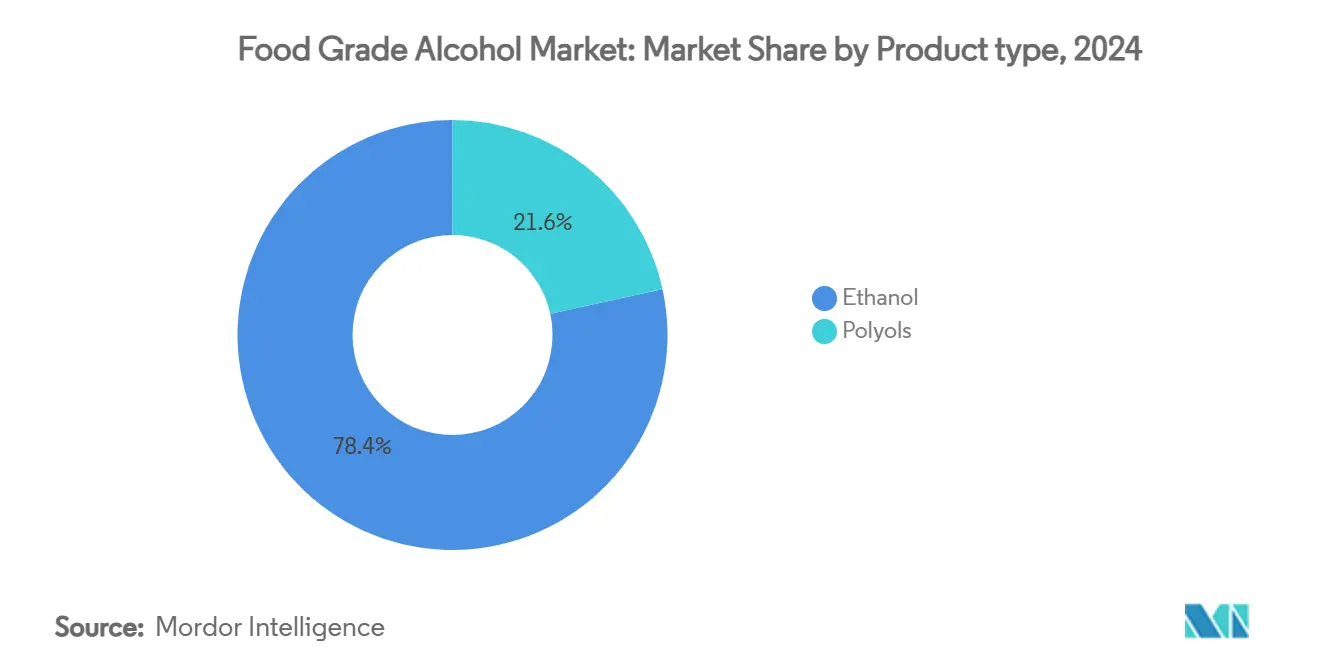

- По типу продукта этанол составил 78,42% доли рынка пищевого спирта в 2024 году; прогнозируется рост полиолов с CAGR 5,33% до 2030 года.

- По источнику сахарный тростник и меласса лидировали с 32,95% выручки в 2024 году, в то время как производство на основе кукурузы готово к CAGR 4,96% до 2030 года.

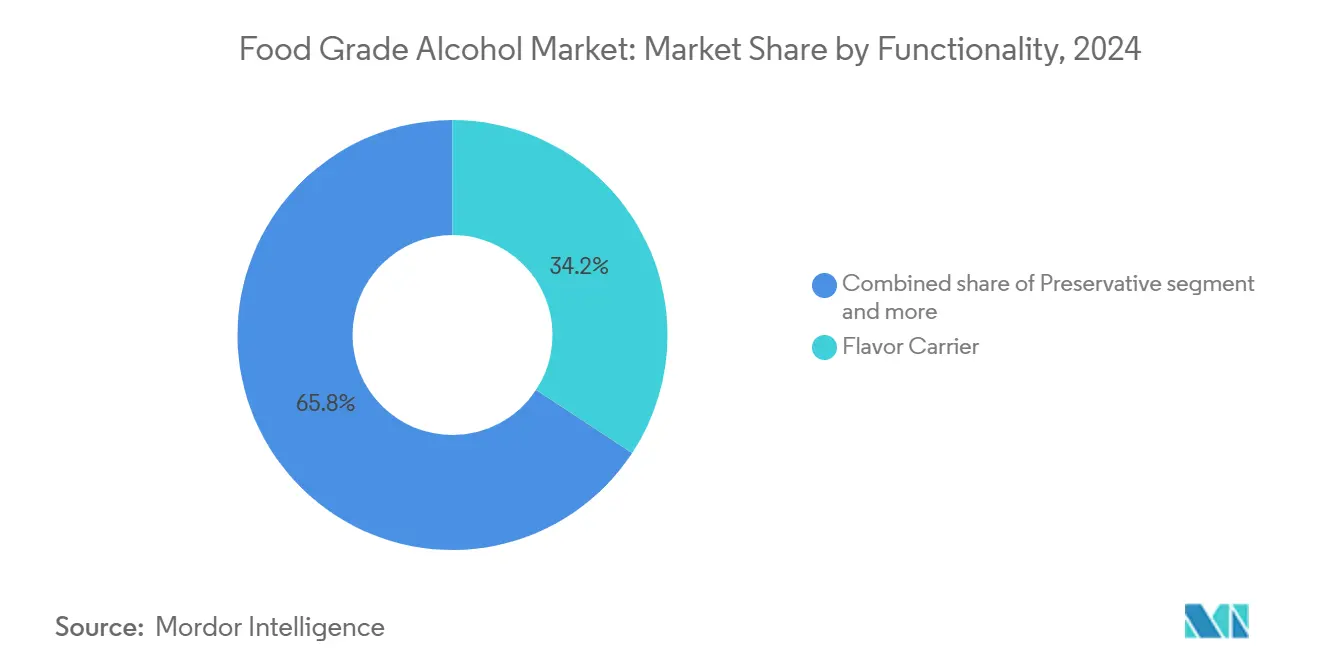

- По функциональности носители ароматизаторов составили 34,24% размера рынка пищевого спирта в 2024 году; роли растворителя и экстрагента показывают самый быстрый CAGR 5,16% до 2030 года.

- По применению пищевая переработка обеспечила 29,43% выручки 2024 года; диетические добавки представляют самый быстрый CAGR 5,62% до 2030 года.

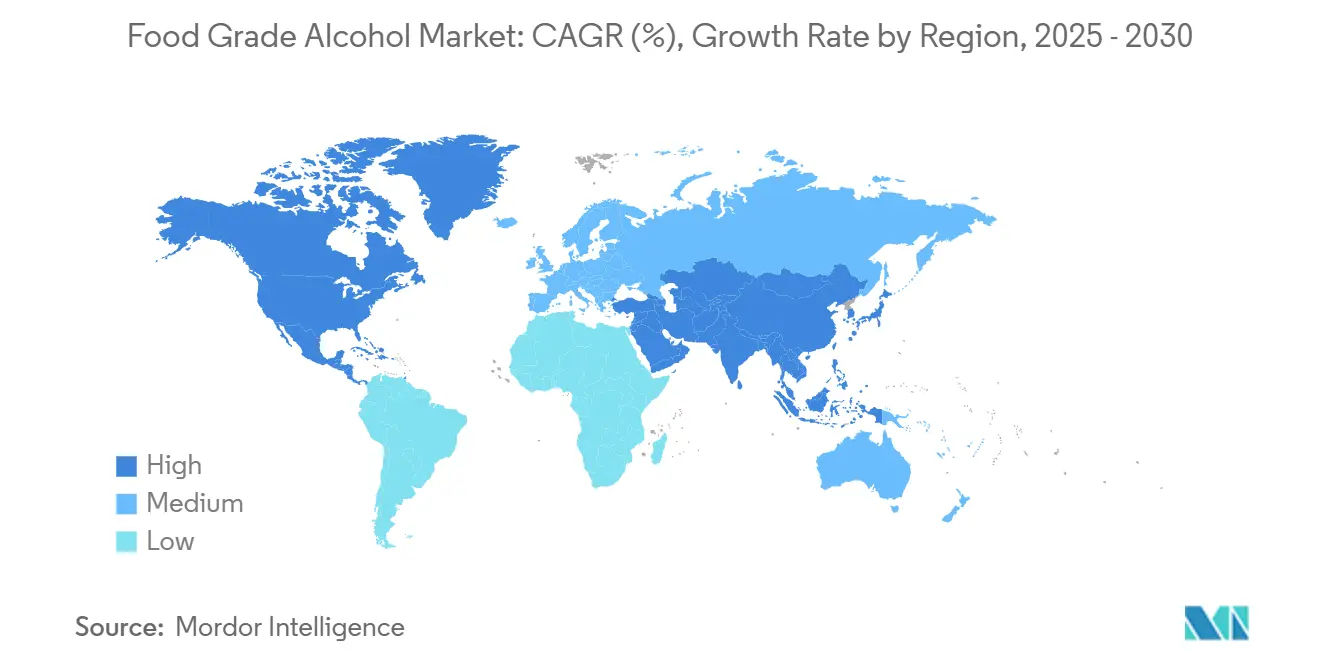

- По географии Европа захватила 33,43% выручки 2024 года; Азиатско-Тихоокеанский регион продвигается с CAGR 5,21% к 2030 году.

Глобальные тенденции и инсайты рынка пищевого спирта

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущий спрос на растворители с чистой маркировкой в пищевых продуктах и напитках | +0.8% | Глобально, с наиболее сильным принятием в Северной Америке и Европейском Союзе | Средний срок (2-4 года) |

| Расширение категорий готовых к употреблению напитков (RTD) и хард-селтцеров | +0.6% | Основа Северной Америки и Европы, расширение до Азиатско-Тихоокеанского региона | Короткий срок (≤ 2 лет) |

| Растущие потребительские предпочтения в отношении не-ГМО и натуральных ингредиентов | +0.5% | Глобально, во главе с развитыми рынками | Долгий срок (≥ 4 лет) |

| Рост рынка функциональных продуктов питания и напитков | +0.4% | Основа АТЭС, распространение на Северную Америку и Европейский Союз | Средний срок (2-4 года) |

| Использование пищевого спирта в процессах экстракции белка насекомых | +0.2% | Раннее принятие в Европейском Союзе и Северной Америке, развивающийся Азиатско-Тихоокеанский регион | Долгий срок (≥ 4 лет) |

| Растущее использование пищевого спирта в составах растительных и веганских продуктов | +0.3% | Глобально, сосредоточено на городских рынках | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий спрос на растворители с чистой маркировкой в пищевых продуктах и напитках

Переход к растворителям с чистой маркировкой в пищевой переработке обусловлен возросшим потребительским спросом на прозрачность ингредиентов и более строгими регулированием использования химических веществ. Переклассификация гексана Европейским Союзом как нейротоксиканта привела к тому, что производители стали принимать более безопасные альтернативы, особенно пищевой этанол для процессов экстракции. Это регулятивное изменение влияет на глобальные рынки, поскольку многонациональные пищевые компании выравнивают свои составы по регионам для поддержания согласованности продукции. Переформулировки с чистой маркировкой требуют более высоких цен, одновременно снижая подверженность производителей претензиям, связанным со здоровьем. Статус общепризнанно безопасного (GRAS) пищевого спирта устраняет необходимость в обширном тестировании безопасности, требуемом для новых растворителей. Принятие спецификаций чистой маркировки розничными торговцами частных марок создало требования к цепочке поставок, которые приносят пользу устоявшимся производителям пищевого спирта.

Расширение категорий готовых к употреблению напитков (RTD) и хард-селтцеров

Сегменты готовых к употреблению напитков (RTD) и хард-селтцеров трансформировали модели потребления алкоголя, генерируя новый спрос на высокочистый пищевой спирт. Эти продукты привлекают заботящихся о здоровье потребителей, предлагая варианты с низким содержанием калорий, при этом хард-селтцеры содержат приблизительно 100 калорий на порцию по сравнению с 150-200 калориями в пиве. Производство этих напитков требует высокочистого этанола для поддержания их характерных чистых, нейтральных вкусовых профилей, что увеличило премиальное ценообразование для поставщиков пищевого спирта. Стратегический фокус Asahi на расширение бизнеса здоровья и велнеса, включая альтернативы алкоголю и функциональные ингредиенты, демонстрирует более широкий отраслевой сдвиг к этим тенденциям. Несмотря на опасения насыщения рынка, категория продолжает расти благодаря инновациям во вкусах и функциональных добавках. Производственные требования создают значительные барьеры для входа, принося пользу устоявшимся поставщикам пищевого спирта с существующей инфраструктурой очистки и консолидируя долю рынка среди нынешних производителей.

Растущие потребительские предпочтения в отношении не-ГМО и натуральных ингредиентов

Потребительские предпочтения в отношении не-ГМО и натуральных ингредиентов переместились от нишевого спроса к основным ожиданиям, трансформируя стратегии снабжения по всей пищевой индустрии. Согласно Международному совету по пищевой информации (IFIC), в 2023 году 28% респондентов в Соединенных Штатах сообщили о регулярной покупке продуктов питания и напитков с маркировкой не-ГМО [1]Источник: Международный совет по пищевой информации (IFIC), 'Исследование продуктов питания и здоровья 2023', foodinsight.org. Это изменение значительно влияет на производство пищевого спирта, поскольку выбор исходного материала влияет на позиционирование и ценообразование продукта. Органический и сертифицированный не-ГМО этанол требует более высоких цен по сравнению с обычными альтернативами, создавая возможности для производителей, которые инвестируют в верификацию цепочки поставок и процессы сертификации. Тенденция распространяется за пределы пищевых применений на фармацевтические вспомогательные вещества и косметические ингредиенты, где заявления о натуральном происхождении обеспечивают дифференциацию на премиальных рынках. Регулятивные рамки поддерживают этот переход, подчеркивая снабжение натуральными ингредиентами. Экономическое влияние значительно, поскольку верификация не-ГМО требует обширной документации цепочки поставок и аудита третьей стороной. Это создает операционную сложность, которая приносит пользу крупным производителям с устоявшимися системами управления качеством, одновременно потенциально ограничивая мелких конкурентов, которым не хватает ресурсов для сертификации.

Рост рынка функциональных продуктов питания и напитков

Рост рынка функциональных продуктов питания и напитков движет рынком пищевого спирта, поскольку этанол и другие пищевые спирты необходимы для формулирования, стабилизации и доставки биоактивных ингредиентов. Эти функциональные продукты требуют высокочистых растворителей для извлечения, сохранения и интеграции активных соединений. Пищевой этанол служит в качестве основного растворителя из-за его безопасности для потребления человеком, эффективности в растворении как водо-, так и жирорастворимых компонентов, и соответствия требованиям чистой маркировки и органической сертификации. Метод экстракции на основе спирта поддерживает целостность и биодоступность полифенолов, алкалоидов и флавоноидов из растительных ингредиентов, используемых в укрепителях иммунитета, энергетических напитках, ноотропах и пищеварительных продуктах. Согласно Китайской ассоциации питания и здоровых продуктов питания, производство функциональных продуктов питания в Китае достигло 852 000 метрических тонн в 2023 году, увеличившись с 787 000 метрических тонн в предыдущем году [2]Источник: Китайская ассоциация питания и здоровых продуктов питания, 'Общий объем производства здоровых и функциональных продуктов питания в Китае', cnhfa.org.cn. Это увеличение производства соответствует фокусу Китая на профилактическом здравоохранении и развитии нутрицевтиков, генерируя более высокий спрос на ботанические экстракты и натуральные системы доставки биоактивных веществ, которые используют пищевой этанол.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокое налогообложение и акцизные пошлины на алкоголь | -0.9% | Глобально, особенно серьезно в Австралии и Европейском Союзе | Короткий срок (≤ 2 лет) |

| Культурные, этические и религиозные ограничения | -0.4% | Ближний Восток, Южная Азия, отдельные регионы | Долгий срок (≥ 4 лет) |

| Строгие регулятивные рамки для пищевого спирта | -0.6% | Глобально, с различной интенсивностью по юрисдикциям | Средний срок (2-4 года) |

| Волатильность цен на сырье | -0.7% | Глобально, сосредоточено в сельскохозяйственных регионах | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокое налогообложение и акцизные пошлины на алкоголь

Увеличивающееся алкогольное налогообложение на основных рынках представляет значительный вызов для роста рынка пищевого спирта. Государственные политики приоритизируют генерацию дохода через более высокие налоги, влияя на отраслевые операции. В 2023 финансовом году структура федерального акцизного налога Соединенных Штатов генерировала 11,1 млрд долларов США ежегодно, при этом спиртные напитки составляли 61% от общего алкогольного налога. [3]Источник: Библиотека Конгресса, 'Акцизные налоги на алкоголь', www.congress.gov. Эти налоговые увеличения влияют на всю цепочку поставок, поскольку производители пищевых продуктов испытывают более высокие затраты на ресурсы, которые они должны либо поглотить, либо передать потребителям, потенциально снижая спрос на продукты, содержащие алкоголь. Различающиеся налоговые ставки между юрисдикциями и развивающиеся требования к отчетности добавляют регулятивную сложность для производителей. Например, недавняя корректировка Новой Зеландией акцизных ставок с 49,855 центов до 53,170 центов за литр демонстрирует продолжающуюся тенденцию увеличения алкогольного налогообложения глобально.

Строгие регулятивные рамки для пищевого спирта

Регулятивная сложность в индустрии пищевого спирта продолжает увеличиваться, поскольку юрисдикции внедряют комплексные рамки пищевой безопасности. Закон о модернизации безопасности пищевых продуктов требует от винокурен внедрения превентивных мер контроля и протоколов анализа опасностей, что создает значительные операционные расходы, особенно затрагивая мелких производителей. Регулирование текущей хорошей производственной практики под 21 CFR Часть 110 требует обширной документации, обучения персонала и стандартов обслуживания оборудования, необходимые для значительных инвестиций в системы управления качеством. Международные регулирования добавляют дальнейшую сложность, поскольку производители должны соответствовать множественным рамкам для доступа к глобальным рынкам. Например, регулирование спиртных напитков Европейского Союза мандатирует использование этилового спирта сельскохозяйственного происхождения и запрещает синтетические альтернативы, ограничивая гибкость цепочки поставок. Развивающийся характер стандартов пищевой безопасности требует непрерывного мониторинга и адаптации, приводя к продолжающимся расходам на соответствие, которые обычно благоприятствуют крупным производителям с устоявшимися отделами регулятивных дел.

Сегментный анализ

По типу продукта: доминирование этанола сталкивается с инновациями полиолов

Этанол удерживает доминирующую долю рынка 78,42% в 2024 году, поддерживаемый своей устоявшейся регулятивной рамкой и разнообразными применениями в пищевой переработке, напитках и фармацевтических вспомогательных веществах. Полиолы представляют самый быстрорастущий сегмент со сложным годовым темпом роста (CAGR) 5,33% до 2030 года, движимый увеличенным принятием в продуктах без сахара и для диабетиков. Этот паттерн роста указывает на рыночный сдвиг, поскольку традиционные применения этанола стабилизируются, в то время как применения полиолов расширяются для удовлетворения спроса от заботящихся о здоровье потребителей и производителей функциональных продуктов питания. Полиолы предлагают отличительные преимущества, включая более низкое калорийное содержание и повышенную стабильность в специфических составах, делая их подходящими для специализированных диетических продуктов.

Регулятивная рамка предлагает преимущества для полиолов, особенно в применениях, где этанол сталкивается с ограничениями из-за его психоактивных свойств, особенно в продуктах, предназначенных для детей и заботящихся о здоровье потребителей. Руководящие принципы Управления по санитарному надзору за качеством пищевых продуктов и медикаментов под 21 CFR Часть 172 предоставляют специфические параметры для использования полиолов в пищевых применениях, снижая неопределенности соответствия для производителей. Производство полиолов включает меньше регулятивных требований по сравнению с дистилляцией этанола, которая должна соответствовать как стандартам пищевой безопасности, так и правилам налогообложения алкоголя. В международной торговле продукты на основе полиолов сталкиваются с меньшими барьерами импорта и налоговыми осложнениями, чем продукты, содержащие этанол.

По источникам: ускоряется диверсификация исходных материалов

Сахарный тростник и меласса удерживают долю рынка 32,95% в 2024 году, поддерживая свою позицию как основные исходные материалы из-за устоявшихся цепочек поставок и экономических преимуществ в тропических регионах, особенно в бразильской индустрии этанола. Производство на основе кукурузы демонстрирует самый высокий темп роста на уровне CAGR 4,96%, движимое сельскохозяйственными сильными сторонами Северной Америки и улучшенной эффективностью конверсии кукурузы в этанол. Пшеница и маниока служат в качестве альтернативных исходных материалов, каждый использует региональные сельскохозяйственные преимущества. Альтернативные исходные материалы, включая сельскохозяйственные отходы и целлюлозные материалы, занимают нишевые сегменты с потенциалом для расширения по мере увеличения требований к устойчивости.

Бразилия произвела 35,3 миллиарда литров этанола в 2023 году, увеличение на 15,3% с 2022 года, переработав 713 миллионов тонн сахарного тростника согласно Управлению энергетических исследований. Этот объем производства обеспечивает преимущества по затратам для этанола на основе сахарного тростника, особенно в пищевых применениях, где устоявшиеся процессы соответствуют строгим стандартам чистоты. Производство на основе кукурузы работает под отличными экономическими условиями, в основном под влиянием цен на кукурузу. Концентрация производства исходных материалов в специфических регионах создает уязвимости поставок, поскольку неблагоприятная погода или регулятивные изменения в основных производящих районах могут повлиять на поставку и цены пищевого спирта.

По функциональности: приложения экстракции движут инновации

Рынок пищевого спирта демонстрирует значительную сегментацию по функциональным применениям, при этом носители ароматизаторов поддерживают доминирующую позицию с долей рынка 34,24% в 2024 году. Эта выдающаяся роль проистекает из фундаментальной роли пищевого спирта в экстракции и доставке вкусовых соединений по всему сектору производства продуктов питания и напитков. Применения растворителя и экстрагента демонстрируют существенный потенциал роста, проектируя CAGR 5,16% до 2030 года, в основном приписываемый увеличивающемуся принятию в производстве нутрицевтиков и процессах производства ботанических экстрактов.

В глобальном рыночном ландшафте применения консерванта продолжают генерировать стабильный спрос от производителей пищевых продуктов, в то время как функции текстуризатора и увлажнителя демонстрируют паттерны роста, которые выравниваются с общим расширением пищевой индустрии. Диверсификация по функциональным применениям позиционирует пищевой спирт как универсальный ингредиент в глобальном секторе пищевой переработки, устанавливая множественные каналы дохода и снижая рыночную восприимчивость к нарушениям в индивидуальных сегментах применения.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: диетические добавки лидируют в росте

Пищевая переработка поддерживает крупнейший сегмент применения с долей рынка 29,43% в 2024 году, поскольку пищевой спирт служит в качестве ключевого компонента в производственных процессах по множественным категориям пищевых продуктов. Диетические добавки представляют самое быстрорастущее применение с CAGR 5,62% до 2030 года, поддерживаемое расширяющимися рынками нутрицевтиков и увеличенным потребительским фокусом на превентивном здравоохранении. Рост в диетических добавках проистекает из стареющих популяций, более высоких расходов на здравоохранение и большей потребительской осведомленности о пищевом дополнении. Пищевой спирт служит как в прямом составлении, так и в экстракции и очистке ботанических ингредиентов, где его профиль безопасности и регулятивное соответствие делают его предпочтительным по сравнению с альтернативными растворителями.

Напитки составляют значительный и стабильный сегмент применения, в то время как фармацевтические вспомогательные вещества демонстрируют согласованный рост в соответствии с расширением фармацевтического сектора. Сегмент фармацевтических вспомогательных веществ выгоден от строгих требований к качеству, благоприятствуя устоявшимся производителям пищевого спирта с сильными системами управления качеством и регулятивным соответствием. Производители, соответствующие как пищевым, так и фармацевтическим стандартам качества, могут потенциально обеспечить премиальное ценообразование для продуктов пищевого спирта фармацевтического уровня. Дополнительные применения в косметике и продуктах личной гигиены способствуют разнообразию рынка, хотя они остаются меньшими по объему.

Географический анализ

Европа удерживает 33,43% глобальной доли рынка в 2024 году, движимая Регулированием ЕС 2019/787, которое требует этанола сельскохозяйственного происхождения для спиртных напитков. Это регулирование обеспечивает согласованный спрос на пищевой спирт, одновременно запрещая синтетические альтернативы. Рыночное доминирование региона поддерживается его устоявшимися дистилляционными индустриями, продвинутыми секторами пищевой переработки и потребительским спросом на натуральные ингредиенты. Унифицированные регулирования по странам-членам ЕС позволяют производителям достигать операционных эффективностей, одновременно поддерживая строгие стандарты качества. Европейский спрос продолжает расти через применения в растительных и органических пищевых продуктах, выровненных с фокусом региона на устойчивость.

Азиатско-Тихоокеанский регион показывает самый высокий темп роста на уровне CAGR 5,21% до 2030 года. Этот рост приписывается расширению индустрий пищевой переработки, более высоким располагаемым доходам и увеличенному принятию западных паттернов потребления. Рыночный потенциал региона усиливается его большой популяцией, городским развитием и изменяющимися диетическими предпочтениями к переработанным и удобным продуктам питания. Регулятивная среда Китая продолжает развиваться, при этом Государственная администрация по рыночному регулированию внедряет новые требования к маркировке для пищевых продуктов, содержащих алкоголь. Регулятивные стандарты Японии и Австралии выравниваются с глобальными требованиями, поддерживая международную торговлю и инвестиции в производство пищевого спирта.

Северная Америка поддерживает сильную рыночную позицию через свою развитую инфраструктуру производства этанола и индустрии пищевой переработки, несмотря на показ умеренного роста в зрелых рынках. Регион использует свои обильные кукурузные ресурсы и эффективные цепочки поставок для производства пищевого спирта. В Южной Америке значительная производственная мощность этанола Бразилии способствует глобальному снабжению, одновременно развивая местные применения пищевой переработки, которые включают пищевой спирт.

Конкурентный ландшафт

Рынок пищевого спирта демонстрирует умеренную фрагментацию с концентрацией, отражающую сбалансированную конкуренцию между многонациональными корпорациями и региональными производителями. Эта рыночная структура позволяет как стратегии лидерства по затратам через масштаб, так и нишевые подходы дифференциации по различным рыночным сегментам. Компании как Archer-Daniels-Midland Company, Cargill, Incorporated, Wilmar International Limited и Roquette Frères используют свою вертикальную интеграцию и глобальные дистрибьюционные сети для достижения экономии от масштаба.

Рынок благоприятствует компаниям с сильными способностями регулятивного соответствия, поскольку международные требования к пищевой безопасности создают барьеры входа для мелких производителей без преданных систем управления качеством. Компании все больше приоритизируют учетные данные устойчивости и позиционирование чистой маркировки для поддержки обязательств по устойчивости и инициатив прозрачности производителей пищевых продуктов по глобальным рынкам. Основные производители фокусируются на принятии технологий для оптимизации процессов и повышения качества, инвестируя в продвинутые технологии очистки и аналитические способности для соответствия стандартам фармацевтического уровня.

Индустрия пищевого спирта представляет возможности в развивающихся применениях, таких как переработка белка насекомых и ботанические экстракции, где ранний вход на рынок может установить лидерские позиции. Структура индустрии поддерживает как консолидацию на основе приобретений, так и органический рост, особенно в развивающихся регионах. Регулятивные требования и капитальные инвестиции создают барьеры входа, одновременно вознаграждая операционную эффективность и сильные международные отношения с клиентами, формируя конкурентный ландшафт по различным географическим рынкам.

Лидеры индустрии пищевого спирта

-

Archer-Daniels-Midland Company

-

Cargill, Incorporated

-

Wilmar International Limited

-

Roquette Frères

-

Manildra Group

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Декабрь 2024: Godavari Biorefineries объявила об инвестициях в производство этанола на основе зерна/кукурузы. Компания планирует инвестировать 130 крор рупий для создания новой дистиллерии на основе кукурузы/зерна мощностью 200 KLPD наряду с существующими операциями. Это расширение повысит операционную гибкость через возможность двойного исходного материала.

- Январь 2024: Associated Alcohols and Breweries Limited (AABL) начала коммерческое производство на своем заводе этанола в Барвахе, рядом с Индором, Мадхья-Прадеш. Завод этанола на основе зерна имеет мощность 130 KLPD и был создан с инвестициями приблизительно в 150 крор рупий.

- Сентябрь 2023: Greenfield Global Inc. и REMET Alcohols, Inc. сформировали партнерство для удовлетворения растущего спроса на высокочистый и денатурированный алкоголь в Калифорнии и западных Соединенных Штатах. Greenfield поддерживает прямое снабжение клиентов, в то время как REMET обрабатывает свою собственную клиентскую базу через закупки этанола от Greenfield.

Охват глобального отчета о рынке пищевого спирта

Рынок пищевого спирта сегментирован по типу на этанол и полиолы. По применению рынок сегментирован на пищевые продукты, напитки и диетические добавки.

| Этанол |

| Полиолы |

| Сахарный тростник и меласса |

| Кукуруза |

| Пшеница |

| Маниока |

| Другие исходные материалы |

| Консервант |

| Носитель ароматизаторов |

| Растворитель и экстрагент |

| Текстуризатор и увлажнитель |

| Пищевая переработка |

| Напитки |

| Диетические добавки |

| Фармацевтические вспомогательные вещества |

| Другие применения |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Соединенное Королевство | |

| Италия | |

| Франция | |

| Испания | |

| Нидерланды | |

| Польша | |

| Бельгия | |

| Швеция | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Индонезия | |

| Южная Корея | |

| Таиланд | |

| Сингапур | |

| Остальная Азиатско-Тихоокеанская область | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Чили | |

| Перу | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Южная Африка |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Нигерия | |

| Египет | |

| Марокко | |

| Турция | |

| Остальной Ближний Восток и Африка |

| По типу продукта | Этанол | |

| Полиолы | ||

| По источникам | Сахарный тростник и меласса | |

| Кукуруза | ||

| Пшеница | ||

| Маниока | ||

| Другие исходные материалы | ||

| По функциональности | Консервант | |

| Носитель ароматизаторов | ||

| Растворитель и экстрагент | ||

| Текстуризатор и увлажнитель | ||

| По применению | Пищевая переработка | |

| Напитки | ||

| Диетические добавки | ||

| Фармацевтические вспомогательные вещества | ||

| Другие применения | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Италия | ||

| Франция | ||

| Испания | ||

| Нидерланды | ||

| Польша | ||

| Бельгия | ||

| Швеция | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Индонезия | ||

| Южная Корея | ||

| Таиланд | ||

| Сингапур | ||

| Остальная Азиатско-Тихоокеанская область | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Чили | ||

| Перу | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Южная Африка | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Нигерия | ||

| Египет | ||

| Марокко | ||

| Турция | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка пищевого спирта?

В 2025 году рынок пищевого спирта оценивается в 4,46 млрд долларов США и прогнозируется достичь 5,31 млрд долларов США к 2030 году.

Какой тип продукта доминирует на рынке пищевого спирта?

Этанол доминирует с долей 78,42% в 2024 году, в то время как полиолы растут быстрее всего с CAGR 5,33%.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом?

Быстрое расширение предприятий пищевой переработки, более высокие располагаемые доходы и развивающиеся диетические паттерны толкают Азиатско-Тихоокеанский регион к CAGR 5,21% до 2030 года.

Как акцизные налоги влияют на рынок пищевого спирта?

Растущие акцизные налоги, такие как повышения выше уровня инфляции в Австралии и федеральный налог США, повышают затраты на ресурсы и могут подавить спрос в нижестоящих секторах пищевых продуктов и напитков.

Последнее обновление страницы: