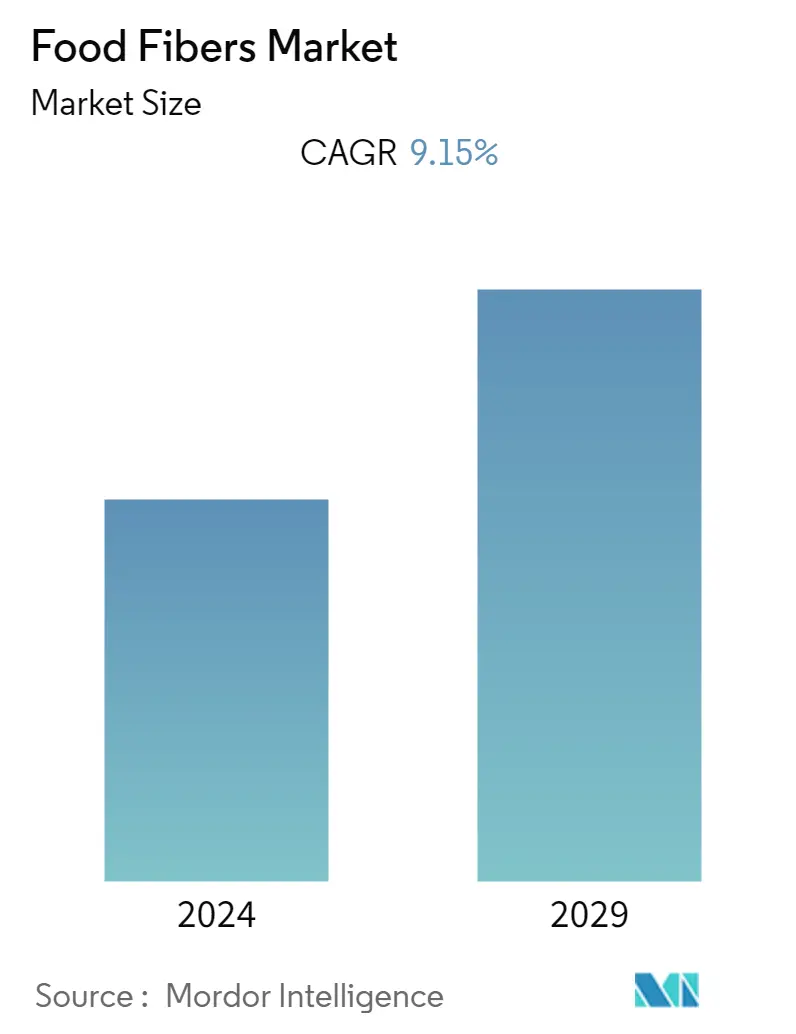

Размер рынка пищевых волокон

| Период исследования | 2018 - 2029 |

| Базовый Год Для Оценки | 2023 |

| CAGR | 9.15 % |

| Самый Быстрорастущий Рынок | Европа |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Основные игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Как мы можем помочь?

Анализ рынка пищевых волокон

Прогнозируется, что в течение следующих пяти лет среднегодовой темп роста мирового рынка пищевых волокон составит 9,15%.

За последние пару лет наблюдается рост спроса потребителей на питательно значимые продукты питания. Поскольку за последние несколько лет осведомленность о пользе пищевых волокон для здоровья стала более распространенной, потребление пищевых волокон также значительно возросло. Потребители, заботящиеся о своем здоровье, принимают упреждающие и профилактические меры для своего здоровья благодаря повышению осведомленности о здоровом микробиоме кишечника и иммунной функции, метаболическом здоровье, здоровье пищеварения и психическом благополучии. Клетчатка — это функциональный ингредиент, который поддерживает микробиом.

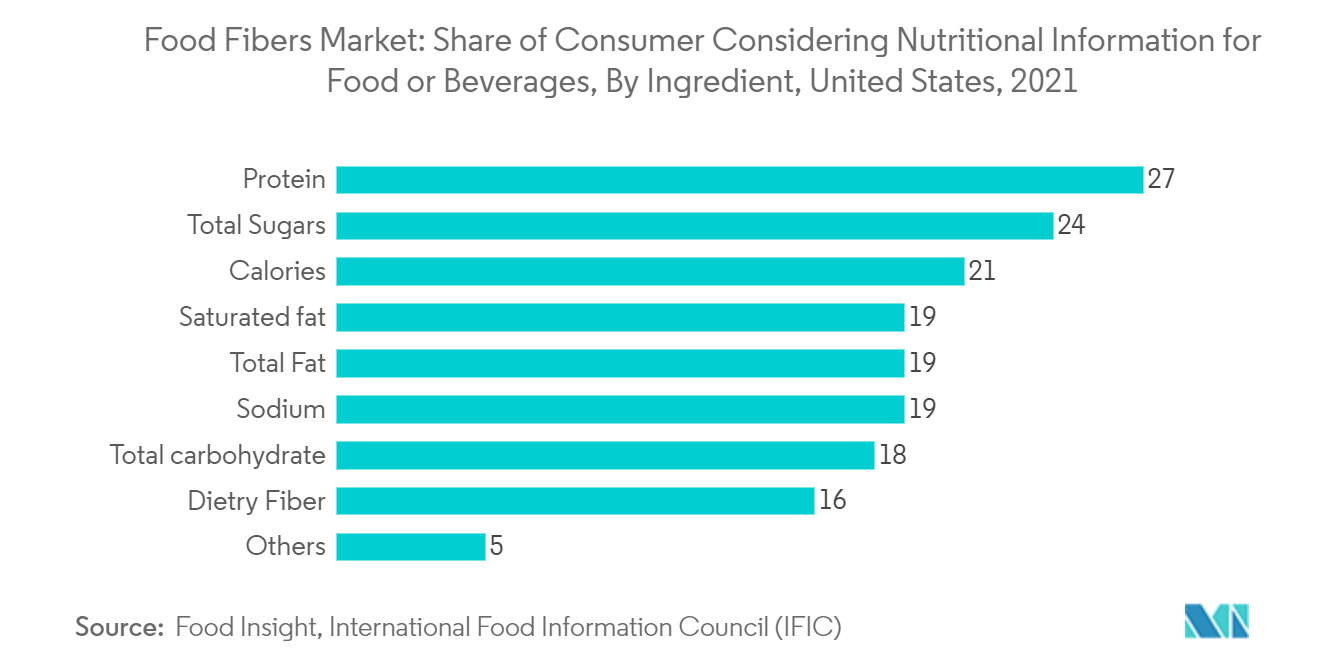

Так, согласно исследованию Международного совета по продовольственной информации (IFIC) за 2021 год, более 56% потребителей добавили или увеличили содержание клетчатки в своем рационе. Хотя большинство потребителей (92%) стремятся получать клетчатку из пищи, каждый пятый по-прежнему дополняет свой рацион добавками с клетчаткой. Кроме того, рост производства пищевых волокон усиливается за счет их обогащения пищевыми продуктами длительного хранения, такими как натуральные альтернативные подсластители, такие как экстракты монахов, стевия, батончики длительного хранения, хлопья, чипсы, крендели с солью и другие закуски. Кроме того, белковые добавки и варианты заменителей пищи включали пищевые волокна из различных источников, таких как орехи, семена и корень цикория.

Тенденции рынка пищевых волокон

Тенденция к увеличению обогащения клетчаткой в пищевой промышленности

Пищевые волокна приносят доказанную пользу для здоровья, включая контроль веса, здоровье сердца, иммунитет, сытость и здоровье пищеварения, поскольку более половины потребителей во всем мире пытаются увеличить потребление клетчатки. Это побудило производителей обогащать более ценные продукты, такие как чипсы, слойки, хлопья и другие пищевые волокна. Кроме того, Всемирная организация здравоохранения рекомендовала потребление клетчатки в размере 25 г/день для взрослых женщин и 38 г/день для взрослых мужчин. Однако во всем мире средние данные составляют менее 20 г/день. Кроме того, согласно последнему исследованию Калифорнийского университета в Сан-Франциско, среднее потребление клетчатки взрослыми в США составляет около 15 граммов в день. Это составляет половину рекомендуемой дневной суммы. Этот разрыв в сочетании с повышенным вниманием потребителей к здоровью и хорошему самочувствию спровоцировал тенденцию к обогащению клетчаткой в пищевой промышленности.

В сентябре 2021 года Федерация продуктов питания и напитков Соединенного Королевства (FDF) запустила новую инициативу по увеличению потребления клетчатки в стране. В настоящее время только 9% взрослых получают рекомендованное потребление клетчатки. Несколько брендов продуктов питания, в том числе Nestlé, BirdsEye и Kellogs, поддержали эту инициативу Действия в отношении клетчатки и взяли на себя такие обязательства, как выделение вариантов с более высоким содержанием клетчатки на упаковке продуктов, а также обязательства по выпуску новых продуктов, содержащих большое количество клетчатки. В последние несколько лет возросший спрос на клетчатку также способствовал росту мировой торговли клетчаткой растительного происхождения с чистой маркировкой, такой как инулин.

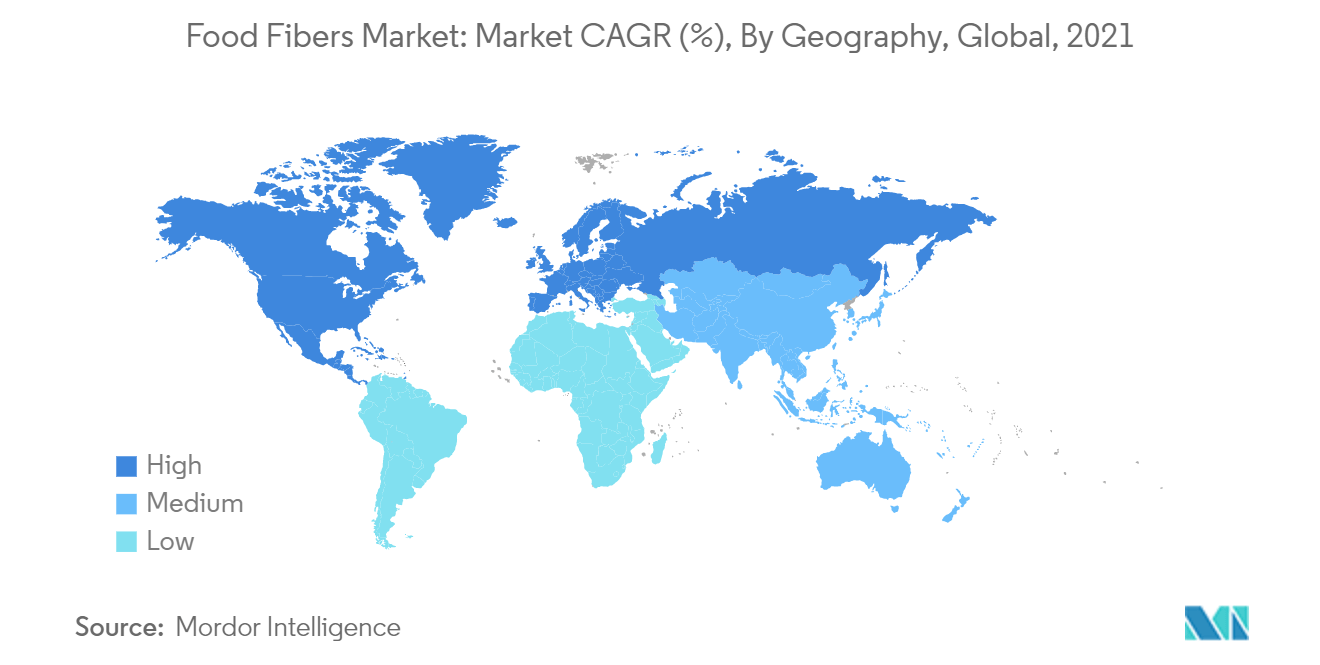

Европа по-прежнему занимает видное место на рынке

Растущая осведомленность о потреблении пищевых волокон и связанной с этим пользе для здоровья являются основными факторами, поддерживающими рост рынка в регионе. Это усилило переход от потребления традиционных продуктов питания к продуктам с высоким содержанием клетчатки. Кроме того, спрос на растворимую клетчатку в этом регионе также резко возрос, поскольку растворимая клетчатка, содержащаяся в бобах, овсе, льняном семени и овсяных отрубях, может помочь снизить уровень холестерина в крови. В июле 2021 года в связи с продолжающимся ростом спроса на растворимые волокна компания Cargill инвестировала 45 миллионов долларов США (38 миллионов евро) в расширение своего европейского портфеля крахмалов, подсластителей и текстуризаторов за счет включения растворимых волокон.

Агентство по пищевым стандартам Великобритании (FSA) приняло международный метод AOAC для разрешения маркировки инулина как клетчатки. Эта недавняя разработка позволяет производителям в Великобритании маркировать инулин и олигофруктозу как пищевые волокна. Теперь производители указывают на этикетке ингредиентов следующие преимущества обогащено клетчаткой, добавлено клетчатку и богато клетчаткой. Более того, высокая популярность в регионе продуктов питания с чистой этикеткой, функциональных продуктов питания, а также продуктов растительного происхождения и экологически чистых продуктов питания в регионе, вероятно, также сделает клетчатку ключевым ингредиентом в европейской пищевой промышленности в ближайшие годы.

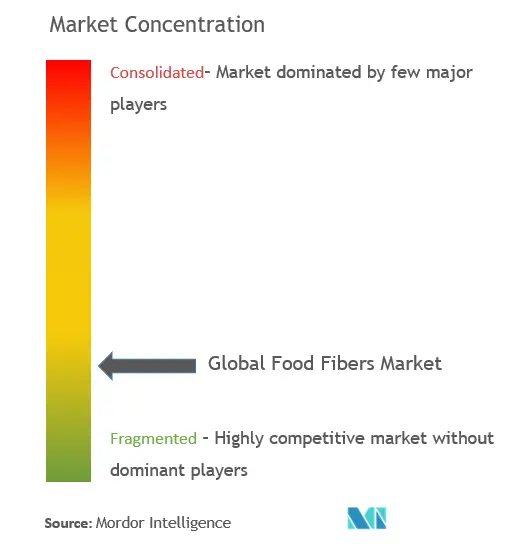

Обзор отрасли пищевых волокон

Рынок пищевых волокон является конкурентным, и различные центральные и местные игроки конкурируют за долю рынка. Ключевые игроки пытаются расширить свой рынок, укрепляя каналы сбыта за счет приобретения небольших компаний, разработки новых продуктов и расширения своего географического присутствия. Компании сосредотачиваются на внедрении новых инновационных продуктов для увеличения своей доли на рынке, в первую очередь за счет новых источников растительного волокна, таких как конопля, горох и картофель. Cargill Incorporated, Archer Daniels Midland Company, Kerry Inc., Ingredion Incorporated и Tate Lyle являются основными игроками, работающими на рынке пищевых волокон.

Лидеры рынка пищевых волокон

-

Ingredion Incorporated

-

Cargill, Incorporated

-

Kerry Group PLC

-

Tate & Lyle PLC

-

Archer Daniels Midland Company

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка пищевых волокон

- В сентябре 2022 года Cargill объявила, что в следующем году выведет на коммерческую основу ингредиент растворимого кукурузного волокна. Поскольку компонент содержит не менее 80% сухой клетчатки, можно утверждать о высоком содержании клетчатки в продуктах. Это растворимое кукурузное волокно не только является наполнителем, но и низкокалорийно и оказывает минимальное влияние на текстуру и цвет пищи.

- В апреле 2022 года Tate Lyle приобрела Quantum Hi-Tech (Guangdong) Biological, китайского производителя пребиотиков, за 237 миллионов долларов США. Это приобретение было связано с целью Tate Lyle стать ориентированной на рост компанией по производству продуктов питания и напитков, одновременно укрепляя свои позиции игрока на быстро расширяющемся мировом рынке пищевых волокон.

- В январе 2022 года компания Kerry Group, производящая вкусы и питание, официально представила новый современный объект в Джидде площадью 21 500 квадратных футов. За последние четыре года компания инвестировала в регион более 90 миллионов долларов США. Этот новый завод Керри, самый известный на Ближнем Востоке, в Северной Африке и Турции, считается одним из самых современных и эффективных в мире, производя питательные и экологически чистые пищевые ингредиенты для распространения по всему Ближнему Востоку.

Отчет о рынке пищевых волокон – Содержание

1. ВВЕДЕНИЕ

1.1 Этапы исследования и результаты исследования

1.2 Объем исследования

2. МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

3. УПРАВЛЯЮЩЕЕ РЕЗЮМЕ

4. ДИНАМИКА РЫНКА

4.1 Драйверы рынка

4.2 Рыночные ограничения

4.3 Привлекательность отрасли: анализ пяти сил Портера

4.3.1 Рыночная власть поставщиков

4.3.2 Переговорная сила потребителей

4.3.3 Угроза новых участников

4.3.4 Угроза продуктов-заменителей

4.3.5 Степень конкуренции

5. СЕГМЕНТАЦИЯ РЫНКА

5.1 Тип

5.1.1 Растворимые волокна

5.1.1.1 Инулин

5.1.1.2 Пектин

5.1.1.3 Полидекстроза

5.1.1.4 Бета-глюкан

5.1.1.5 Другие растворимые волокна

5.1.2 Нерастворимые волокна

5.1.2.1 Целлюлоза

5.1.2.2 Лигнин

5.1.2.3 Гемицеллюлоза

5.1.2.4 Хитин и Хитозан

5.1.2.5 Резистентный крахмал

5.1.2.6 Другие нерастворимые волокна

5.2 Приложение

5.2.1 Еда и напитки

5.2.1.1 Хлебобулочные и кондитерские изделия

5.2.1.2 Молочный

5.2.1.3 Мясо, птица и морепродукты

5.2.1.4 Напитки

5.2.1.5 Другие

5.2.2 Пищевые добавки

5.2.3 Фармацевтика

5.3 География

5.3.1 Северная Америка

5.3.1.1 Соединенные Штаты

5.3.1.2 Канада

5.3.1.3 Мексика

5.3.1.4 Остальная часть Северной Америки

5.3.2 Европа

5.3.2.1 Великобритания

5.3.2.2 Франция

5.3.2.3 Германия

5.3.2.4 Италия

5.3.2.5 Россия

5.3.2.6 Испания

5.3.2.7 Остальная Европа

5.3.3 Азиатско-Тихоокеанский регион

5.3.3.1 Китай

5.3.3.2 Япония

5.3.3.3 Австралия

5.3.3.4 Индия

5.3.3.5 Остальная часть Азиатско-Тихоокеанского региона

5.3.4 Южная Америка

5.3.4.1 Бразилия

5.3.4.2 Аргентина

5.3.4.3 Остальная часть Южной Америки

5.3.5 Ближний Восток и Африка

5.3.5.1 Саудовская Аравия

5.3.5.2 Южная Африка

5.3.5.3 Остальная часть Ближнего Востока и Африки

6. КОНКУРЕНТНАЯ СРЕДА

6.1 Стратегии, принятые ключевыми игроками

6.2 Анализ доли рынка

6.3 Профили компании

6.3.1 Cargill, Incorporated

6.3.2 Tate & Lyle PLC

6.3.3 Archer Daniels Midland Company

6.3.4 Ingredion Incorporated

6.3.5 Roquette Freres SA

6.3.6 Kerry Group PLC

6.3.7 Süddeutsche Zuckerrübenverwertungs-Genossenschaft eG (Beneo Remy NV)

6.3.8 International Flavors & Fragrances Inc.

6.3.9 J. Rettenmaier & Söhne GmbH + Co. KG

6.3.10 Nexira Inc.

7. РЫНОЧНЫЕ ВОЗМОЖНОСТИ И БУДУЩИЕ ТЕНДЕНЦИИ

Сегментация промышленности пищевых волокон

Пищевая клетчатка, также известная как пищевая клетчатка, представляет собой группу соединений, содержащихся в растениях, которые не могут полностью перевариваться в кишечнике человека. В промышленных масштабах волокна получают из фруктов и овощей и могут быть выделены или модифицированы после обработки. Рынок пищевых волокон сегментирован по типу, применению и географическому положению. По типу рынок разделен на растворимые и нерастворимые волокна. Сегмент растворимых волокон далее делится на инулин, пектин, полидекстрозу, бета-глюкан и другие растворимые волокна. Нерастворимые волокна подразделяются на целлюлозу, лигнин, гемицеллюлозу, хитин и хитозан, резистентный крахмал и другие нерастворимые волокна. В зависимости от применения рынок сегментирован на продукты питания и напитки, пищевые добавки и фармацевтические препараты.

Кроме того, в зависимости от применения продуктов питания и напитков рынок сегментирован на хлебобулочные и кондитерские изделия, молочные продукты, мясо, птицу и морепродукты, напитки и другие продукты питания и напитки. По географическому признаку в отчете анализируются основные экономики Северной Америки, Европы, Азиатско-Тихоокеанского региона, Южной Америки, Ближнего Востока и Африки. Для каждого сегмента размеры рынка и прогнозы были сделаны на основе стоимости (в миллионах долларов США).

| Тип | ||||||||||||||

| ||||||||||||||

|

| Приложение | ||||||||||||

| ||||||||||||

| ||||||||||||

|

| География | ||||||||||||||||

| ||||||||||||||||

| ||||||||||||||||

| ||||||||||||||||

| ||||||||||||||||

|

Часто задаваемые вопросы по исследованию рынка пищевых волокон

Каков текущий размер рынка пищевых волокон?

Прогнозируется, что среднегодовой темп роста рынка пищевых волокон составит 9,15% в течение прогнозируемого периода (2024-2029 гг.).

Кто являются ключевыми игроками на рынке Пищевые волокна?

Ingredion Incorporated, Cargill, Incorporated, Kerry Group PLC, Tate & Lyle PLC, Archer Daniels Midland Company – основные компании, работающие на рынке пищевых волокон.

Какой регион на рынке Пищевые волокна является наиболее быстрорастущим?

По оценкам, в течение прогнозируемого периода (2024–2029 гг.) Европа будет расти самыми высокими темпами среднегодового темпа роста.

Какой регион занимает наибольшую долю на рынке пищевых волокон?

В 2024 году на долю Северной Америки будет приходиться наибольшая доля рынка пищевых волокон.

Какие годы охватывает рынок пищевых волокон?

В отчете рассматривается исторический размер рынка пищевых волокон за годы 2018, 2019, 2020, 2021, 2022 и 2023 годы. В отчете также прогнозируется размер рынка пищевых волокон на годы 2024, 2025, 2026, 2027, 2028 и 2029 годы.

Отчет индустрии пищевых волокон

Статистические данные о доле, размере и темпах роста доходов на рынке пищевых волокон в 2024 году, предоставленные Mordor Intelligence™ Industry Reports. Анализ пищевых волокон включает прогноз рынка до 2029 года и исторический обзор. Получите образец этого отраслевого анализа в виде бесплатного отчета в формате PDF, который можно загрузить.