Размер и доля европейского рынка офтальмологических препаратов и устройств

Обзор рынка

| Период исследования | 2021 - 2030 |

|---|---|

| Базовый Год Для Оценки | 2024 |

| Период Прогнозных Данных | 2025 - 2030 |

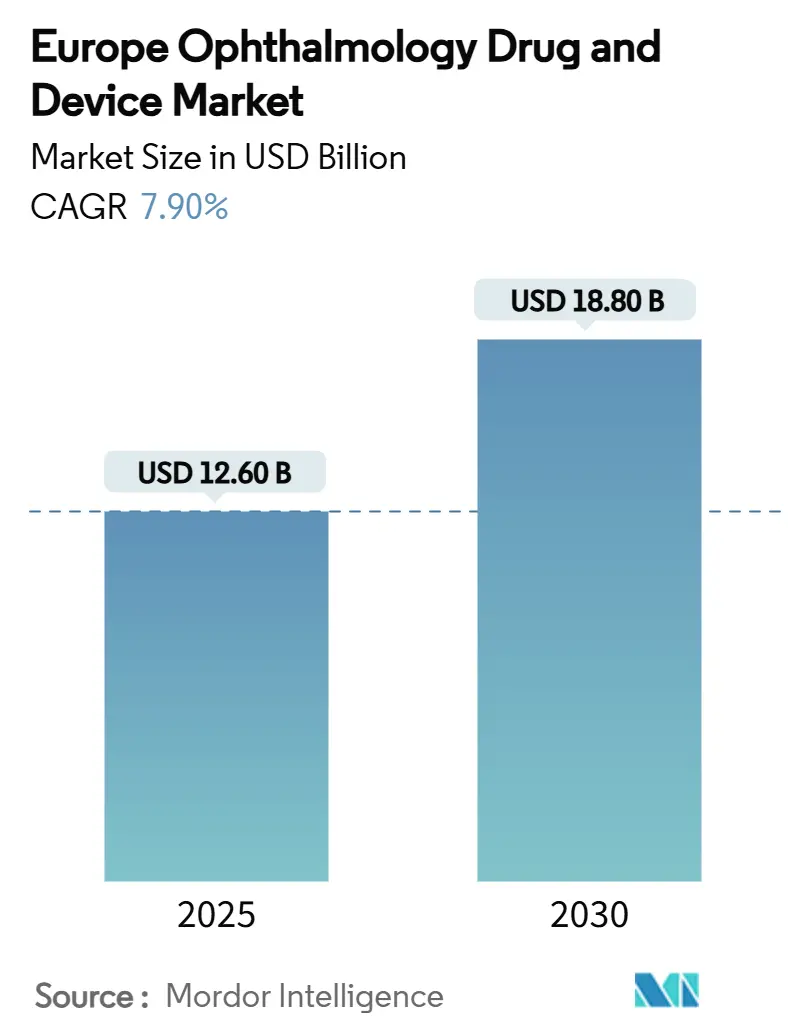

| Размер Рынка (2025) | 12.60 Миллиардов долларов США |

| Размер Рынка (2030) | 18.80 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.90% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ европейского рынка офтальмологических препаратов и устройств от Mordor Intelligence

Европейский рынок офтальмологических устройств и препаратов достиг 12,6 млрд долларов США в 2025 году и, как ожидается, вырастет до 18,8 млрд долларов США к 2030 году, развиваясь со среднегодовым темпом роста 7,9%. Демографическое старение, растущая заболеваемость хроническими глазными заболеваниями и стабильная миграция в сторону минимально инвазивной хирургии поддерживают данное расширение. Больницы продолжают доминировать по объемам процедур, однако амбулаторные учреждения захватывают дополнительный рост, поскольку плательщики поощряют экономически эффективные модели оказания медицинской помощи. Диагностические платформы с поддержкой ИИ улучшают пропускную способность скрининга в Германии и Великобритании, в то время как регулятивные действия, такие как отзыв препарата Durysta EMA в 2024 году, перенаправляют НИОКР в сторону более безопасных имплантатов с замедленным высвобождением. Консолидация среди ведущих производителей и новые шаги по вертикальной интеграции EssilorLuxottica подчеркивают переход сектора к комплексным экосистемам глазной медицины.

Ключевые выводы отчета

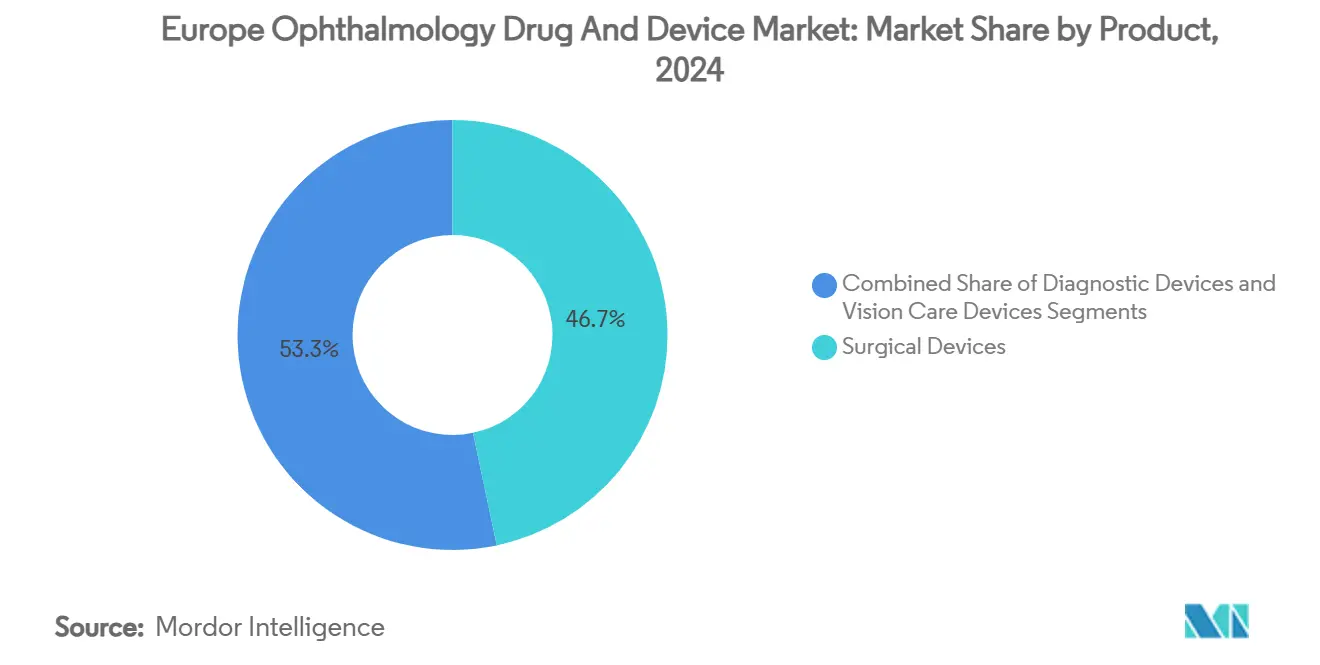

- По продукту хирургические устройства лидировали с долей выручки 46,7% в 2024 году; прогнозируется, что препараты покажут самый быстрый среднегодовой темп роста 4,6% до 2030 года.

- По заболеванию лечение катаракты захватило 29,4% доли европейского рынка офтальмологических устройств и препаратов в 2024 году, в то время как средства для лечения глаукомы готовы расти со среднегодовым темпом роста 6,8% до 2030 года.

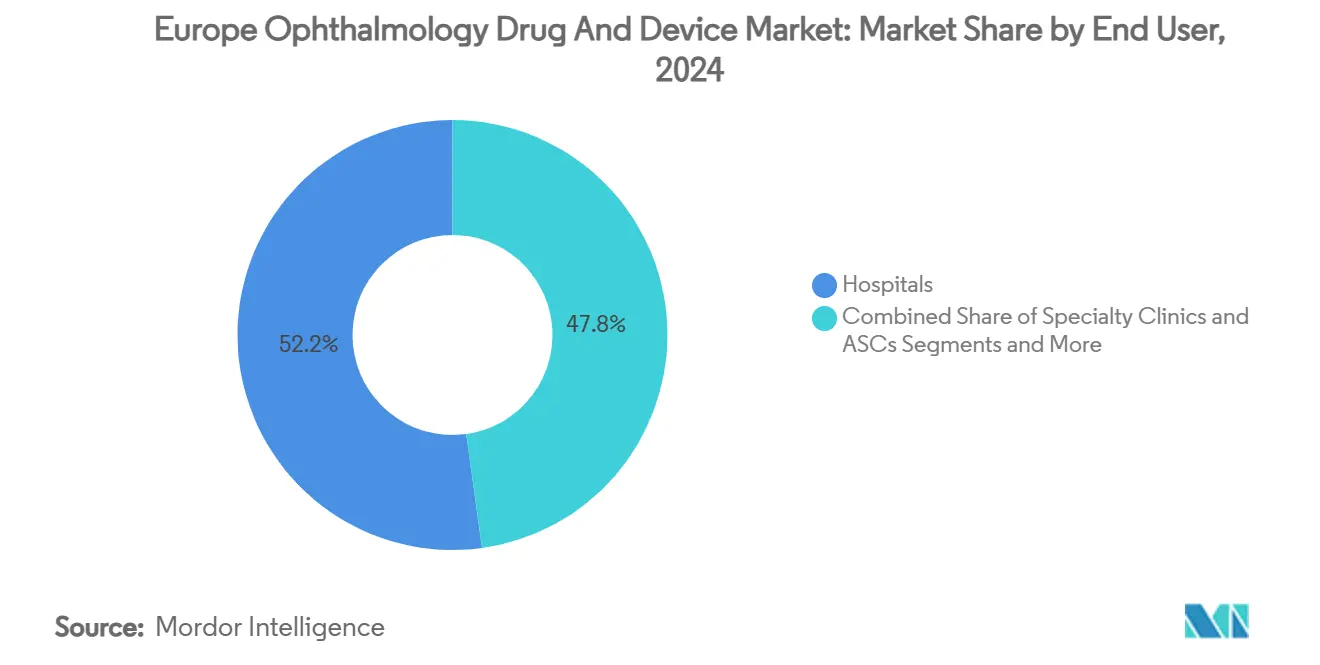

- По конечному пользователю больницы удерживали 52,2% размера европейского рынка офтальмологических устройств и препаратов в 2024 году; амбулаторные хирургические центры расширяются со среднегодовым темпом роста 6,5% до 2030 года.

- По географии Германия командовала долей выручки 20,9% в 2024 году; прогнозируется, что Великобритания станет самым быстрорастущим рынком со среднегодовым темпом роста 6,2% до 2030 года.

Тенденции и аналитика европейского рынка офтальмологических препаратов и устройств

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущая распространенность хронических глазных заболеваний | +2.10% | По всему ЕС, сконцентрировано в Германии, Франции, Италии | Долгосрочно (≥ 4 лет) |

| Расширяющаяся база гериатрического населения | +1.80% | По всему ЕС, особенно в Северной Европе | Долгосрочно (≥ 4 лет) |

| Быстрое внедрение минимально инвазивной хирургии глаукомы (MIGS) | +1.50% | Германия, Великобритания, Франция, Испания | Среднесрочно (2-4 года) |

| Внедрение диагностической визуализации с поддержкой ИИ и удаленного скрининга | +1.20% | Германия, Великобритания, Скандинавия | Краткосрочно (≤ 2 лет) |

| Всплеск одобрений глазных препаратов с замедленным высвобождением | +0.90% | По всему ЕС, регулятивная гармонизация | Среднесрочно (2-4 года) |

| Программы финансирования ЕС для офтальмологических НИОКР и стартапов | +0.40% | По всему ЕС, сконцентрировано в исследовательских центрах | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая распространенность хронических глазных заболеваний

Заболеваемость возрастной макулярной дегенерацией и диабетической ретинопатией растет по мере старения населения Европы, создавая долгосрочную базу спроса как на хирургические, так и на фармацевтические вмешательства.[1]Nature Editors, "Economic Burden of Retinal Disorders to 2030," nature.com Системы здравоохранения внедряют офтальмологический скрининг в рутинную первичную медицинскую помощь, а германские пилотные проекты с использованием ИИ достигли 100% чувствительности для выявления диабетической ретинопатии, катализируя более широкое принятие. Экономическое бремя заболеваний сетчатки, по оценкам, достигнет 99,8 млрд евро к 2030 году, укрепляя бюджеты закупок для современного диагностического оборудования и инъекционных препаратов с замедленным высвобождением.

Расширяющаяся база гериатрического населения

Лица в возрасте 65 лет и старше составляют самую быстрорастущую когорту Европы и демонстрируют наивысшую распространенность катаракты, глаукомы и ВМД. Национальные службы решают проблему хирургических очередей, заключая контракты с частными поставщиками, модель, которая подняла объемы операций по поводу катаракты в Великобритании на 40% по сравнению с допандемическими уровнями.[2]The Guardian Health Desk, "Private Providers Perform Majority of NHS Cataract Surgeries," theguardian.com Более крупное пожилое население одновременно подпитывает спрос на премиальные ИОЛ, отражая предпочтения пациентов к независимости от очков и быстрому восстановлению зрения.

Быстрое внедрение минимально инвазивной хирургии глаукомы

Данные германского регистра показывают рост процедур при глаукоме на 75% между 2006 и 2018 годами, при этом устройства MIGS теперь превышают 11% от общего числа операций. Устройства, такие как XEN Gel Stent, демонстрируют 75,9% успешности в европейских исследованиях и освобождают 55,2% пациентов от медикаментов в течение шести месяцев. Комбинированные процедуры катаракта-MIGS становятся рутинными, создавая комплексные потоки доходов от устройств и сокращая окна восстановления.

Внедрение диагностической визуализации с поддержкой ИИ и удаленного скрининга

Валидированные алгоритмы достигают чувствительности выше 90% для ключевых заболеваний сетчатки, а Aireen получила разрешение CE-MDR IIb для автономной облачной системы в 2024 году.[3]Aireen Communications Team, "Aireen - CE-MDR IIb Certified Autonomous Eye-Screening Platform," Aireen, aireen.com Больницы интегрируют ИИ-триаж с теле-офтальмологией для расширения возможностей специалистов, особенно в сельских районах Скандинавии, тем самым ускоряя раннее выявление заболеваний и снижая предотвратимую потерю зрения.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокая стоимость и пробелы в возмещении для премиальных линз/MIGS | -1.40% | Германия, Франция, Великобритания, Нидерланды | Среднесрочно (2-4 года) |

| Строгое бремя соблюдения EU MDR для МСП | -0.80% | По всему ЕС, особенно затрагивающее малые компании | Краткосрочно (≤ 2 лет) |

| Субоптимальная приверженность пациентов к многодозовым режимам глазных капель | -0.60% | По всему ЕС, фокус на пожилое население | Долгосрочно (≥ 4 лет) |

| Дефицит АФИ стерильных офтальмологических препаратов, обусловленный цепочками поставок | -0.40% | По всему ЕС, риск концентрации производства | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость и пробелы в возмещении для премиальных линз/MIGS

Различия в тарифах на хирургию катаракты варьируются от 432,5 евро (507,1 доллара США) в Польше до 3 411,96 евро (4 001,21 доллара США) в Португалии, вызывая неравный доступ пациентов к премиальным ИОЛ. Требования к доплатам подавляют спрос на рынках социального страхования, в то время как возмещение MIGS остается процедурно-специфичным, создавая трения для новаторов и клиницистов. Отмена Германией в 2025 году фиксированных цен на средства коррекции зрения иллюстрирует изменчивый ландшафт возмещения.

Строгое бремя соблюдения EU MDR для МСП

Стоимость сертификации выросла до 30%, и малые производители сталкиваются с перенаправлением ресурсов с НИОКР на документацию и надзор, замедляя продуктовые конвейеры. Обязательства Master UDI-DI для контактных линз с ноября 2025 года еще больше повышают административные расходы, хотя временные исключения направлены на предотвращение дефицита поставок.

Сегментный анализ

По продукту: Хирургические устройства расширяют премиальное лидерство

Хирургические устройства генерировали 46,7% от общей выручки 2024 года на европейском рынке офтальмологических устройств и препаратов и продолжают командовать премиальным ценообразованием благодаря постоянным инновациям. Alcon удерживает около 60% мировой доли в пресбиопия-корректирующих ИОЛ и реплицировала аналогичное проникновение в крупных экономиках ЕС. Фако-платформы и фемтосекундные лазеры обеспечивают привлекательные сервисные контракты, в то время как самым быстрорастущим подсегментом является MIGS. Ценностное предложение сегмента растет, поскольку комплексные процедуры катаракта-плюс-MIGS сокращают общие эпизоды лечения.

Между тем, новые гидрогелевые имплантаты и пополняемые глазные резервуары нацелены на пробелы в приверженности. Устройства коррекции зрения сохраняют стабильные потоки доходов через улучшения материалов контактных линз и очки с фильтрами синего света. ИОЛ Alcon Clareon PanOptix Pro 2025 года с 94% использованием света exemplifies инженерные усилия, которые поддерживают премиальные цены. Во всех модальностях компании интенсифицируют НИОКР для захвата стареющей демографии, стремящейся к независимости от очков и быстрому восстановлению.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По заболеванию: Доминирование катаракты, динамика глаукомы

Терапии катаракты внесли 29,4% выручки 2024 года, поддерживая размер европейского рынка офтальмологических устройств и препаратов благодаря универсальному возмещению и высоким объемам процедур. Премиальные ИОЛ движут возможностями upsell, улучшая маржи производителей. Терапевтические средства для глаукомы лидируют в росте со среднегодовым темпом роста 6,8% до 2030 года на основе MIGS и полимерных имплантатов с замедленным высвобождением, которые устраняют усталость от капель.

ВМД, диабетическая ретинопатия и увеит остаются важными, при этом Roche перезапустил Susvimo в 2024 году для предложения шестимесячного интервала анти-VEGF. Генные терапии в ранних испытаниях сигнализируют о долгосрочном потенциале disruption. Сегментация на уровне заболеваний направляет приоритизацию запуска продуктов и информирует стратегии переговоров с плательщиками в гетерогенных системах здравоохранения Европы.

По конечному пользователю: Ускоряется принятие АХЦ

Больницы сохранили 52,2% выручки в 2024 году благодаря установленному капитальному оборудованию и управлению сложными случаями. Однако амбулаторные хирургические центры показали среднегодовой темп роста 6,5%. Они захватят растущую долю европейского рынка офтальмологических устройств и препаратов к 2030 году, поскольку регуляторы продвигают пути дневного лечения, а операторы расширяют мощности. Великобритания демонстрирует тенденцию: 60% операций по поводу катаракты NHS теперь выполняются в частных клиниках.

Розничная оптика и онлайн-аптеки выигрывают от подписок на контактные линзы и линеек продуктов для сухого глаза. Специализированные клиники используют сфокусированную экспертизу для маркетинга премиальных пакетов коррекции зрения, в то время как теле-офтальмология расширяет охват в сельских районах.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Германия генерировала 20,9% выручки 2024 года, отражая существенное возмещение страховщиков и раннее принятие премиальных технологий. Carl Zeiss Meditec сообщил о 14,1% росте выручки в регионе EMEA в первой половине 2024/25, поддерживаемом устойчивым германским спросом. Страна функционирует как платформа для запуска MIGS и диагностики ИИ, с клиническими доказательствами и ценовыми бенчмарками, которые распространяются на соседние рынки.

Прогнозируется, что Великобритания будет расти со среднегодовым темпом роста 6,2% до 2030 года, что является самым быстрым показателем в Западной Европе, поскольку аутсорсинг NHS расширил количество процедур на 40% по сравнению с допандемическими базовыми уровнями. Регулятивная дивергенция после Brexit остается ограниченной, позволяя производителям ускорить параллельные одобрения через пути UK MHRA и EU MDR. Инвестиции в электронные записи Moorfields Eye Hospital и схемы совместного лечения оптометристов-офтальмологов укрепляют системные мощности.

Франция, Италия и Испания сочетают крупные популяции с различными моделями платежей. Франция сильно полагается на офтальмологов для первичной глазной помощи, усиливая ограничения мощностей. Региональные финансовые различия Италии требуют адаптированного ценообразования, тогда как Испания использует медицинский туризм и частное страхование для ускорения принятия премиальных решений. Emerging члены ЕС в Восточной Европе модернизируют хирургические театры через фонды сплоченности и представляют white space для поставщиков среднего уровня.

В совокупности эта динамика обеспечивает, что европейский рынок офтальмологических устройств и препаратов остается закрепленным в своих Большой-5 экономиках, предлагая коридоры роста как в северо-западных инновационных центрах, так и в юго-восточных догоняющих регионах.

Конкурентный ландшафт

Конкуренция умеренная, при этом пять ведущих поставщиков контролируют примерно 55% выручки 2024 года. Alcon доминирует в катарактальном капитальном оборудовании и контактных линзах, тогда как Johnson & Johnson Vision использует франшизы Acuvue и Tecnis для сохранения доли. Приобретение EssilorLuxottica клиник Optegra и Heidelberg Engineering в 2025 году иллюстрирует вертикальную интеграцию в диагностику и хирургические услуги.

Carl Zeiss Meditec усилил свой след в витреоретинальной хирургии через покупку DORC в 2025 году и продолжает объединять оптику с программным обеспечением для lock-in workflow экосистем. В фармацевтике Novartis и Roche лидируют в анти-VEGF терапиях, в то время как Bausch + Lomb расширил варианты MIGS через Elios Vision в 2024 году. Стартапы в ИИ и генной терапии привлекают гранты EU Horizon и венчурное финансирование, заставляя incumbents преследовать лицензирование и minority stakes.

Ценовая власть концентрируется вокруг премиальных ИОЛ, фемто-лазеров и имплантатов с замедленным высвобождением, однако тендерные циклы ЕС и затраты на соблюдение MDR бросают вызов маржам. Игроки с глобальными цепочками поставок также смягчают дефицит АФИ через dual-sourcing стерильных ингредиентов.

Лидеры европейской индустрии офтальмологических препаратов и устройств

-

Topcon Corporation

-

Johnson & Johnson

-

Carl Zeiss Meditec AG

-

Pfizer

-

Nidek Co. Ltd

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: EssilorLuxottica приобрела клиники Optegra для углубления своего присутствия в хирургической глазной помощи.

- Апрель 2025: Carl Zeiss Meditec завершила приобретение DORC, интегрировав платформу EVA NEXUS.

- Март 2025: Alcon обеспечила мажоритарный контроль над Aurion Biotech и её терапией роговичных клеток AURN001.

- Февраль 2025: Очки с hearing-aid Nuance Audio от EssilorLuxottica получили одобрения FDA и CE.

Область охвата отчета по европейскому рынку офтальмологических препаратов и устройств

Согласно области охвата отчета, офтальмологические препараты вводятся в глаза, чаще всего в виде формулировки глазных капель. Эти местные формулировки используются для борьбы с множеством болезненных состояний глаза, а офтальмологические устройства являются медицинским оборудованием, предназначенным для диагностики, хирургии и коррекции зрения. Эти устройства приобретают повышенную важность и принятие из-за высокой распространенности различных офтальмологических заболеваний, таких как глаукома, катаракта и другие проблемы, связанные со зрением. Европейский рынок офтальмологических препаратов и устройств сегментирован по продукту (устройства (хирургические устройства (интраокулярные линзы, офтальмологические лазеры, другие хирургические устройства), диагностические устройства), препараты (препараты для глаукомы, препараты для заболеваний сетчатки, препараты для сухого глаза, препараты для аллергического конъюнктивита и воспаления, и другие препараты)), заболеванию (глаукома, катаракта, возрастная макулярная дегенерация, воспалительные заболевания, рефракционные нарушения и другие заболевания) и географии (Германия, Великобритания, Франция, Италия, Испания и остальная Европа). Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Устройства | Хирургические устройства | Интраокулярные линзы |

| Офтальмологические лазеры | ||

| Системы факоэмульсификации | ||

| Другие хирургические устройства | ||

| Диагностические устройства | Сканеры оптической когерентной томографии | |

| Фундус-камеры | ||

| Тонометры | ||

| Другие диагностические устройства | ||

| Устройства коррекции зрения | Контактные линзы | |

| Очковые линзы | ||

| Препараты | Препараты для глаукомы | |

| Препараты для заболеваний сетчатки | ||

| Терапии сухого глаза | ||

| Противоаллергические/противовоспалительные препараты | ||

| Противоинфекционные препараты | ||

| Другие препараты | ||

| Глаукома |

| Катаракта |

| Возрастная макулярная дегенерация |

| Диабетическая ретинопатия |

| Воспалительные заболевания |

| Рефракционные нарушения |

| Другие заболевания |

| Больницы |

| Специализированные клиники и АХЦ |

| Розничные аптеки и оптические магазины |

| Онлайн-аптеки |

| Германия |

| Великобритания |

| Франция |

| Италия |

| Испания |

| Остальная Европа |

| По продукту | Устройства | Хирургические устройства | Интраокулярные линзы |

| Офтальмологические лазеры | |||

| Системы факоэмульсификации | |||

| Другие хирургические устройства | |||

| Диагностические устройства | Сканеры оптической когерентной томографии | ||

| Фундус-камеры | |||

| Тонометры | |||

| Другие диагностические устройства | |||

| Устройства коррекции зрения | Контактные линзы | ||

| Очковые линзы | |||

| Препараты | Препараты для глаукомы | ||

| Препараты для заболеваний сетчатки | |||

| Терапии сухого глаза | |||

| Противоаллергические/противовоспалительные препараты | |||

| Противоинфекционные препараты | |||

| Другие препараты | |||

| По заболеванию | Глаукома | ||

| Катаракта | |||

| Возрастная макулярная дегенерация | |||

| Диабетическая ретинопатия | |||

| Воспалительные заболевания | |||

| Рефракционные нарушения | |||

| Другие заболевания | |||

| По конечному пользователю | Больницы | ||

| Специализированные клиники и АХЦ | |||

| Розничные аптеки и оптические магазины | |||

| Онлайн-аптеки | |||

| География | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер европейского рынка офтальмологических препаратов и устройств?

Прогнозируется, что европейский рынок офтальмологических препаратов и устройств зарегистрирует среднегодовой темп роста 5,3% в течение прогнозного периода (2025-2030)

Кто является ключевыми игроками на европейском рынке офтальмологических препаратов и устройств?

Topcon Corporation, Johnson & Johnson, Carl Zeiss Meditec AG, Pfizer и Nidek Co. Ltd являются основными компаниями, работающими на европейском рынке офтальмологических препаратов и устройств.

Какие годы покрывает данный европейский рынок офтальмологических препаратов и устройств?

Отчет покрывает исторический размер европейского рынка офтальмологических препаратов и устройств за годы: 2021, 2022, 2023 и 2024. Отчет также прогнозирует размер европейского рынка офтальмологических препаратов и устройств на годы: 2025, 2026, 2027, 2028, 2029 и 2030.

Последнее обновление страницы: