Объем европейского рынка строительства транспортной инфраструктуры

| Период исследования | 2019 - 2029 |

| Базовый Год Для Оценки | 2023 |

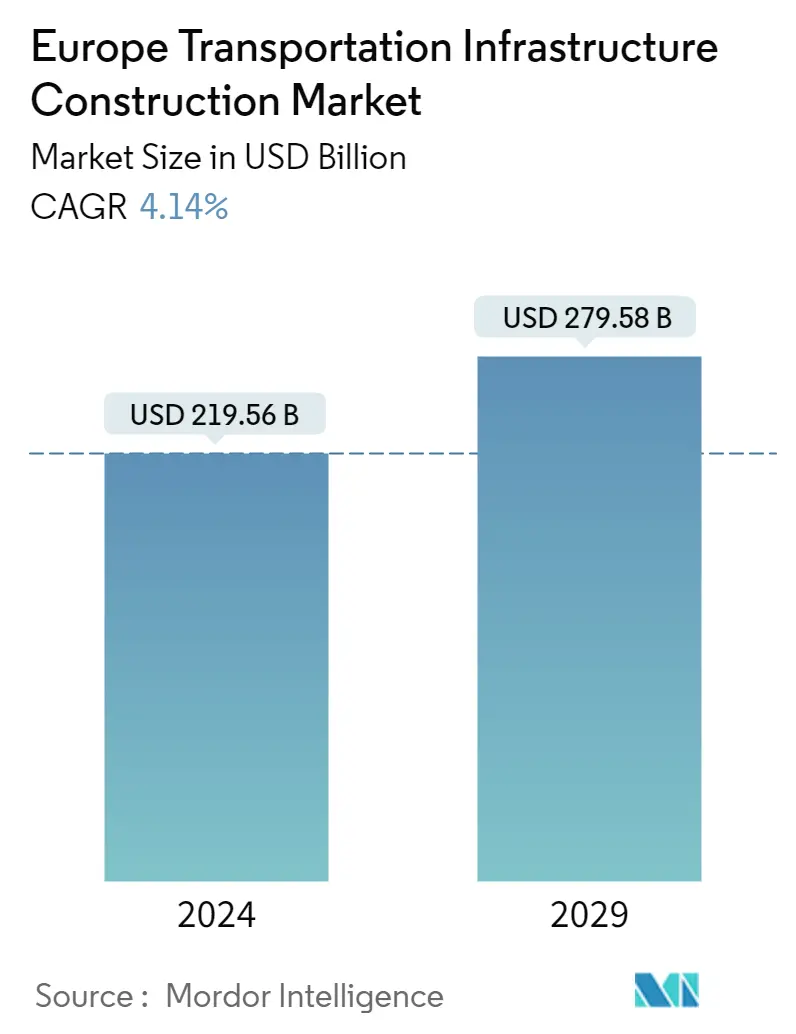

| Размер рынка (2024) | USD 219.56 млрд долларов США |

| Размер рынка (2029) | USD 279.58 млрд долларов США |

| CAGR(2024 - 2029) | 4.14 % |

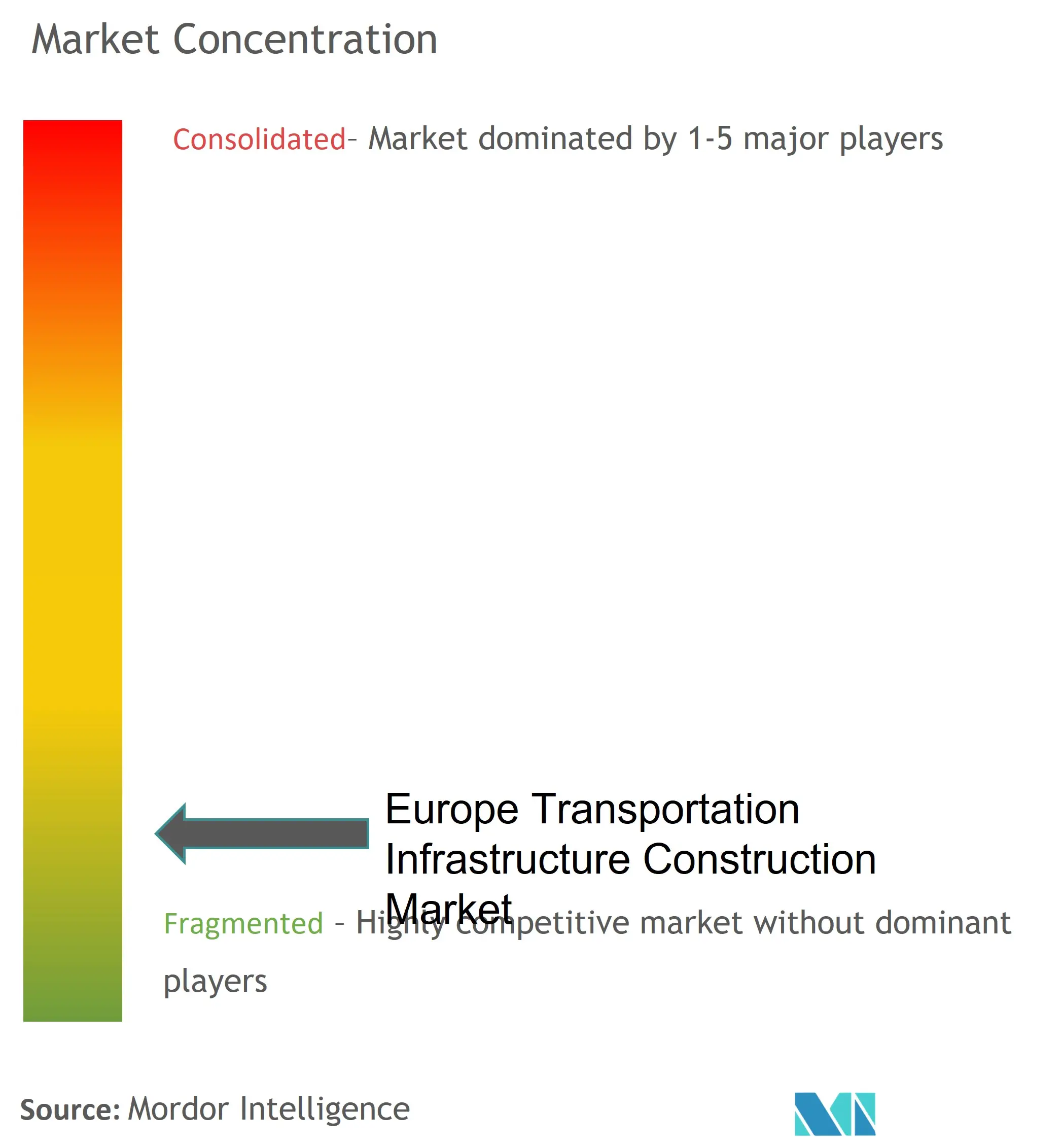

| Концентрация рынка | Низкий |

Основные игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Как мы можем помочь?

Анализ рынка строительства транспортной инфраструктуры в Европе

Объем европейского рынка строительства транспортной инфраструктуры оценивается в 219,56 млрд долларов США в 2024 году и, как ожидается, достигнет 279,58 млрд долларов США к 2029 году, при этом среднегодовой темп роста составит 4,14% в течение прогнозируемого периода (2024-2029 гг.).

Развитие устойчивой и энергоэффективной транспортной инфраструктуры является движущей силой рынка. Кроме того, широкомасштабное внедрение электромобилей требует огромных инвестиций в инфраструктуру, что является движущей силой рынка.

В случае с Ирландией единственной инвестицией в транспорт является электрификация сети пригородных железных дорог Корка. Увеличение пропускной способности пригородной железнодорожной системы также стоит на повестке дня Венгрии, Франции, Греции и Португалии. Десять планов предусматривают модернизацию или модернизацию инфраструктуры, а восемь планов предусматривают электрификацию различных участков железных дорог. Австрия, Эстония, Италия и Испания намерены построить новые железнодорожные сообщения, в основном по трансъевропейскому транспортному коридору (TEN-T), часть из которых будет высокоскоростной. Испания, Франция, Италия и Венгрия намерены обновить или модернизировать свои региональные и местные транспортные линии, тогда как Хорватия и Венгрия намерены улучшить свои сети за счет устранения существующих узких мест.

Европейская комиссия приложит много усилий, чтобы заставить людей использовать альтернативные виды топлива. Это поможет сократить загрязнение окружающей среды и создать рабочие места. Руководящий орган ЕС хочет ускорить разработку видов топлива с низким уровнем выбросов и использование кораблей и автомобилей, которые более безопасны для окружающей среды. Предложения FuelEU (FuelEU Maritime и ReFuelEU Aviation), которые определяют пути использования экологически чистых видов топлива в морском и авиационном секторах, прорабатывают детали топливного баланса для будущего транспортного сектора ЕС. RED III — это новая версия Директивы по возобновляемым источникам энергии. Он устанавливает цели для общего энергетического баланса ЕС с целью увеличения доли возобновляемых источников энергии, электроэнергии и водорода.

Высокоскоростная железная дорога, несомненно, более зеленая и устойчивая, чем другие виды массового транспорта. Тем не менее, это чревато осложнениями, не в последнюю очередь связанными с необходимыми технологиями и стоимостью покупки земли в зачастую густонаселенных районах. HS2, проект высокоскоростной железной дороги в Великобритании, в настоящее время является крупнейшим инфраструктурным проектом в Европе, в котором задействованы многие крупнейшие подрядчики региона, в том числе Vinci, Skanska, Strabag, Balfour Beatty, Eiffage, Kier и BAM Nuttall. Также были разногласия вокруг обязательной покупки земли и домов в рамках проекта; в недавнем отчете говорится, что компания, стоящая за HS2, была нечестной и вводящей в заблуждение при рассмотрении иска о компенсации от представителя общественности, которому пришлось продать свой дом, чтобы освободить место для очереди.

Хотя некоторые проекты аэропортов были отменены или отложены из-за COVID-19, многие новые проекты были реализованы и возобновлены, а работы по техническому обслуживанию продолжались. Одним из таких проектов стала реконструкция взлетно-посадочной полосы 25 в аэропорту Брюсселя в Бельгии, длина которой составляла 3,3 км, а ширина - 45 м. В оперативном штабе аэропорта понимали, что эту работу нужно будет выполнить быстро, точно и безопасно. Это означало, что всеобъемлющее решение будет иметь решающее значение для успеха проекта. Были использованы интеллектуальные решения Topcon Positioning для фрезерования и укладки дорожного покрытия, а также опыт холодного строгания компании Top-Off, которая помогала генеральному подрядчику Willemen Infra. Еще одним примером технологии, используемой в транспортных проектах, является роль, которую BIM (Информационное моделирование зданий) сыграет в восстановлении и расширении железнодорожной станции Гент-Синт-Питерс в Генте, Бельгия.

Тенденции европейского рынка строительства транспортной инфраструктуры

Рост европейских инвестиций в транспортную инфраструктуру

Фонд Connecting Europe Facility (CEF), инструмент стратегических инвестиций ЕС в транспортную инфраструктуру, отобрал 107 проектов транспортной инфраструктуры, которые получат около 6 миллиардов евро (6,31 миллиарда долларов США) в виде грантов ЕС. В трансъевропейской транспортной сети (TEN-T) более 80% средств пойдут на инициативы, которые создадут более эффективную, экологически чистую и интеллектуальную сеть железных дорог, внутренних водных путей и морских маршрутов. Кроме того, проекты, вероятно, будут поддерживать Лиги солидарности ЕС-Украина, которые были созданы для облегчения экспорта и импорта Украины.

Основные трансграничные железнодорожные сообщения базовой сети TEN-TEN также получили приоритетное финансирование. К ним относятся, среди прочего, трансграничный участок между Германией и Нидерландами (Эммерих-Оберхаузен), базовый туннель Бреннер (соединяющий Италию и Австрию), Rail Baltica (соединяющий три страны Балтии и Польшу с остальной Европой), и другие. Чтобы сократить выбросы парниковых газов от пришвартованных судов, морские порты Ирландии, Греции, Испании, Латвии, Литвы, Нидерландов и Польши получат деньги на развитие береговых источников энергии. Инфраструктура вдоль трансграничных рек Сена-Шельда между Францией и Бельгией будет обновлена, чтобы сделать путешествия по внутренним водным путям перспективными. Дополнительно модернизированы внутренние порты в бассейнах Дуная и Рейна, включая Вену и Андернах.

Рост рынка электротранспорта стимулирует развитие инфраструктуры

Несмотря на замедление темпов строительства, связанное с пандемией, объемы государственных сборов увеличились. Доступ к государственной зарядке необходимо будет расширять по мере роста рынков электромобилей. Сегодня большая часть зарядки электромобилей происходит дома и на работе. Потребители будут все чаще ожидать, что электромобили будут предоставлять те же услуги, простоту и автономность, что и обычные автомобили. В 2021 году количество общедоступных зарядных устройств во всем мире приблизилось к 1,8 миллионам, причем на долю быстрых зарядных устройств приходится треть от общего числа. В 2021 году было установлено около 500 000 зарядных устройств. Количество общедоступных зарядных устройств увеличилось на 37% в 2021 году по сравнению с 45% в 2020 году и темпами их внедрения до пандемии. В период с 2015 по 2019 год среднегодовой темп роста составил почти 50%.

По прогнозам, в 2021 году Европа будет второй с более чем 300 000 медленных зарядных устройств, что на 30% больше, чем в прошлом году. Нидерланды лидируют в Европе с более чем 80 000 медленных зарядных устройств 50 000 во Франции, 40 000 в Германии, 30 000 в Великобритании, 20 000 в Италии и чуть более 12 000 в Норвегии и Швеции. Общественные устройства для быстрой зарядки облегчают дальние поездки. По мере того, как они станут более широко доступными, они позволят совершать более длительные поездки, побудят потребителей, у которых нет доступа к частной зарядке, покупать электромобили, а также устранят беспокойство по поводу запаса хода как препятствие для внедрения электромобилей.

Среднее соотношение электромобилей к зарядным устройствам в Европейском Союзе в 2021 году составляло 14 по сравнению с почти 11 в 2020 году и значительно превышало рекомендуемый уровень в 10. Среднее соотношение кВт/электромобилей было немного выше 1 кВт, что является предложенным уровнем. в AFIR на 2030 год. Некоторые страны справились с достижением своих целей лучше, чем другие, например Нидерланды (соотношение 5 и 2,6 кВт на электромобиль), которые использовали широкомасштабную стратегию медленного развертывания зарядных устройств по требованию. В Нидерландах доля быстрых зарядных устройств остается низкой — около 3%. Из-за медленной доступности зарядных устройств Италия примерно соответствует рекомендуемым соотношениям зарядных устройств (11 электромобилей на зарядное устройство).

Обзор строительной отрасли транспортной инфраструктуры Европы

Европейский рынок строительства транспортной инфраструктуры относительно фрагментирован, на нем присутствует большое количество местных игроков, включая VINCI, ACS Construction Group, Bouygues, HOCHTIEF и Eiffage.

Спрос на устойчивое развитие и технологические достижения на рынке транспортной инфраструктуры растет, и ожидается, что компании в регионе примут их и останутся конкурентоспособными.

Лидеры европейского рынка строительства транспортной инфраструктуры

-

VINCI

-

ACS Construction Group

-

Bouygues Construction

-

HOCHTIEF

-

Eiffage

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка строительства транспортной инфраструктуры Европы

Сентябрь 2023 г.: Федеральное министерство транспорта Германии заключило с Hochtief и EWE Go контракт на финансирование, планирование, строительство и эксплуатацию сети станций быстрой зарядки для электромобилей. Этим двум компаниям было предоставлено 96 мест для строительства зарядных станций, строительство которых будет постепенно завершено в течение следующих трех лет. Корпорации планируют построить 850 зарядных станций в больших и малых городах и сельской местности, включая земли Мекленбург-Передняя Померания и Шлезвиг-Гольштейн в Северном Рейне-Вестфалии, Нижней Саксонии, Бремене и Гамбурге.

Сентябрь 2023 г.: По словам Хохтифа, установлена последняя главная балка для реконструкции леверкузенского моста А1 через Рейн. С момента постройки в 1965 году мост длиной 1 км был закрыт для движения большегрузного транспорта из-за структурных проблем. Это закрытие длилось 11 лет. Балку установили инженеры голландской тяжеловесной компании Mammoet с помощью тяжеловесной баржи. Ожидается, что сооружение будет завершено к концу года, и к концу января 2024 года оно будет использоваться для движения всех весов.

Отчет о рынке строительства транспортной инфраструктуры Европы - Содержание

1. ВВЕДЕНИЕ

1.1 Результаты исследования

1.2 Предположения исследования

1.3 Объем исследования

2. МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

3. УПРАВЛЯЮЩЕЕ РЕЗЮМЕ

4. РЫНОЧНАЯ ДИНАМИКА

4.1 Текущий рыночный сценарий

4.2 Обзор рынка

4.3 Динамика рынка

4.4 Драйверы

4.4.1 Развитие устойчивой и энергоэффективной транспортной инфраструктуры

4.4.2 Рост спроса на проекты строительства новых автомобильных и железных дорог

4.5 Ограничения

4.5.1 Финансирование является серьезной проблемой для строительства и обслуживания инфраструктуры.

4.5.2 Транспортная сеть Европы уязвима к изменению климата

4.6 Возможности

4.6.1 Увеличение расходов на инфраструктуру

4.7 Анализ цепочки создания стоимости / цепочки поставок

4.8 Привлекательность отрасли: анализ пяти сил Портера

4.8.1 Рыночная власть поставщиков

4.8.2 Переговорная сила покупателей/потребителей

4.8.3 Угроза новых участников

4.8.4 Угроза продуктов-заменителей

4.8.5 Интенсивность конкурентного соперничества

4.9 Отраслевая политика и регулирование

4.10 Технологические разработки в секторе

4.11 Влияние COVID-19 на рынок

5. СЕГМЕНТАЦИЯ РЫНКА

5.1 По режиму

5.1.1 Дороги

5.1.2 Железнодорожные пути

5.1.3 дыхательные пути

5.1.4 Водные пути

5.2 По стране

5.2.1 Германия

5.2.2 Великобритания

5.2.3 Франция

5.2.4 Испания

5.2.5 Италия

5.2.6 Нидерланды

5.2.7 Остальная Европа

6. КОНКУРЕНТНАЯ СРЕДА

6.1 Обзор концентрации рынка

6.2 Профили компании

6.2.1 VINCI SA

6.2.2 ACS Construction Group

6.2.3 Bouygues Construction

6.2.4 HOCHTIEF

6.2.5 Eiffage SA

6.2.6 Skanska AB

6.2.7 STRABAG SE

6.2.8 Colas SA

6.2.9 KazMunayGas NC JSC

6.2.10 Tatneft PJSC*

7. БУДУЩЕЕ РЫНКА СТРОИТЕЛЬСТВА ТРАНСПОРТНОЙ ИНФРАСТРУКТУРЫ ЕВРОПЫ

8. ПРИЛОЖЕНИЕ

Сегментация строительной отрасли транспортной инфраструктуры Европы

Транспортная инфраструктура называется основой, которая облегчает транспортную систему. Автомобильные и железные дороги, порты и аэропорты — все это его часть. Ежедневно транспортная инфраструктура соединяет людей с работой, здравоохранением, образованием и т. д. Она облегчает предоставление и получение товаров и услуг по всему миру.

Европейский рынок строительства транспортной инфраструктуры сегментирован по видам транспорта (автомобильные, железные, воздушные и водные пути) и странам (Германия, Великобритания, Франция, Испания, Италия, Нидерланды и остальная Европа).

В отчете представлены размер рынка и прогнозные значения (в долларах США) для всех вышеуказанных сегментов. Влияние COVID-19 рассматривается в отчете.

| По режиму | ||

| ||

| ||

| ||

|

| По стране | ||

| ||

| ||

| ||

| ||

| ||

| ||

|

Часто задаваемые вопросы по исследованию рынка строительства транспортной инфраструктуры в Европе

Насколько велик европейский рынок строительства транспортной инфраструктуры?

Ожидается, что объем европейского рынка строительства транспортной инфраструктуры достигнет 219,56 млрд долларов США в 2024 году, а среднегодовой темп роста составит 4,14% и достигнет 279,58 млрд долларов США к 2029 году.

Каков текущий размер европейского рынка строительства транспортной инфраструктуры?

Ожидается, что в 2024 году объем европейского рынка строительства транспортной инфраструктуры достигнет 219,56 млрд долларов США.

Кто являются ключевыми игроками на европейском рынке строительства транспортной инфраструктуры?

VINCI, ACS Construction Group, Bouygues Construction, HOCHTIEF, Eiffage — крупнейшие компании, работающие на европейском рынке строительства транспортной инфраструктуры.

Какие годы охватывает европейский рынок строительства транспортной инфраструктуры и каков был размер рынка в 2023 году?

В 2023 году объем европейского рынка строительства транспортной инфраструктуры оценивается в 210,83 миллиарда долларов США. В отчете рассматривается исторический размер европейского рынка строительства транспортной инфраструктуры за годы 2019, 2020, 2021, 2022 и 2023 годы. В отчете также прогнозируется размер европейского рынка строительства транспортной инфраструктуры за годы 2024, 2025, 2026, 2027, 2028 и 2029 годы..

Отчет об отрасли строительства транспортной инфраструктуры в Европе

Статистические данные о доле, размере и темпах роста доходов на рынке строительства транспортной инфраструктуры в Европе в 2024 году, предоставленные Mordor Intelligence™ Industry Reports. Анализ строительства транспортной инфраструктуры Европы включает прогноз рынка на 2024–2029 годы и исторический обзор. Получите образец этого отраслевого анализа в виде бесплатного отчета в формате PDF, который можно загрузить.