Размер и доля рынка поливинилхлорида (ПВХ) в Европе

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Базовый Год Для Оценки | 2024 |

| Период Прогнозных Данных | 2025 - 2030 |

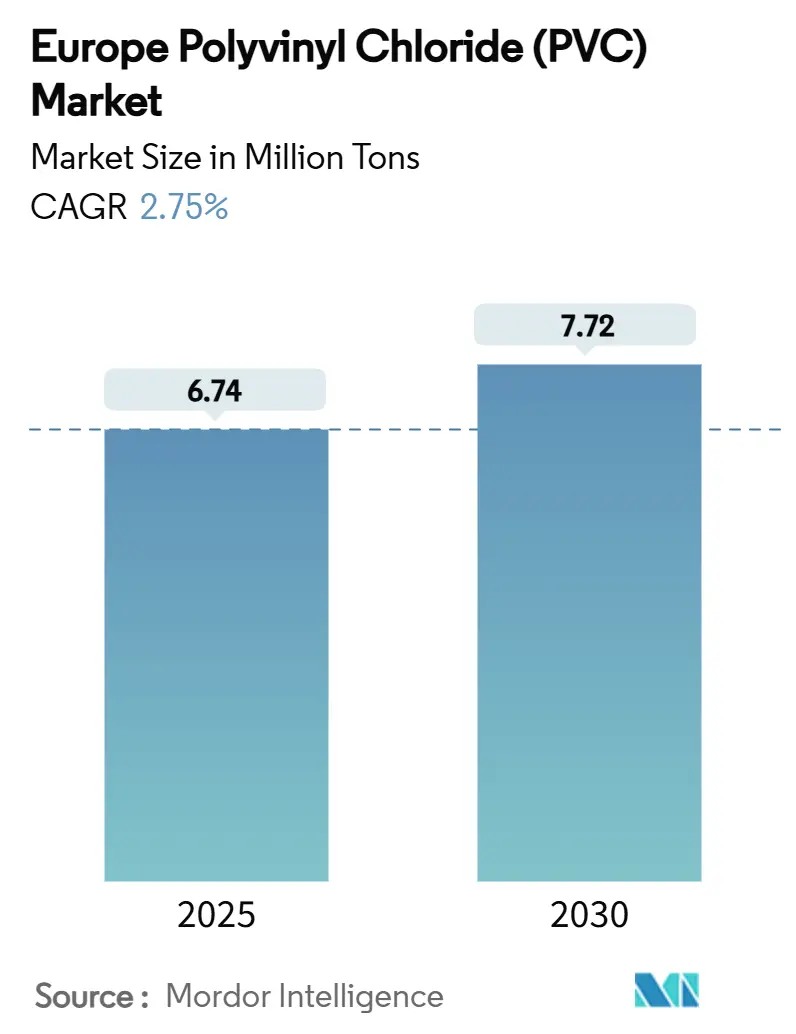

| Объем Рынка (2025) | 6.74 Миллион тонн |

| Объем Рынка (2030) | 7.72 Миллион тонн |

| Темп роста (2025 - 2030) | 2.75% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка поливинилхлорида (ПВХ) в Европе компанией Mordor Intelligence

Размер рынка поливинилхлорида в Европе оценивается в 6,74 млн тонн в 2025 году и, как ожидается, достигнет 7,72 млн тонн к 2030 году при CAGR 2,75% в течение прогнозируемого периода (2025-2030). Устойчивый спрос на трубы, профили и фитинги в сочетании с умеренным восстановлением жилищного строительства обеспечивает краткосрочный рост объемов. Регулятивное давление со стороны REACH продолжает ускорять внедрение кальций-цинковых стабилизаторов, однако устойчивые расходы на инфраструктуру смягчают переходные затраты. Программы энергоэффективной реконструкции, модернизации электросетей и проекты управления водными ресурсами поддерживают структурный спрос, в то время как требования циркулярной экономики ускоряют инвестиции в переработку и биоатрибутированный ПВХ. Конкурентная напряженность остается умеренной, поскольку интегрированные производители используют масштаб, собственное сырье и запатентованные технологии для компенсации затрат на соответствие требованиям.

Ключевые выводы отчета

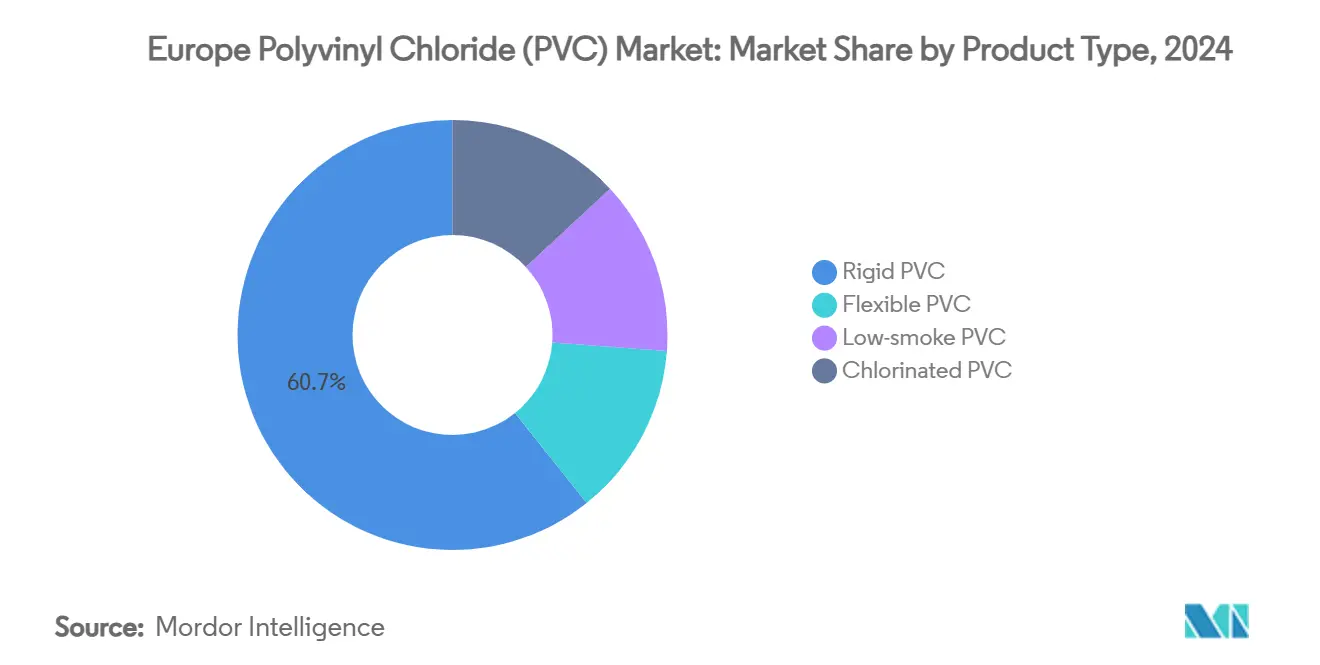

- По типу продукта жесткий ПВХ лидировал с 60,74% долей выручки в 2024 году, в то время как малодымный ПВХ прогнозируется к росту с CAGR 3,89% до 2030 года.

- По типу стабилизатора кальций-цинковые системы занимали 42,88% доли в 2024 году и готовы расти с CAGR 3,61% до 2030 года.

- По применению трубы и фитинги захватили 49,41% доли в 2024 году; провода и кабели готовы расширяться с CAGR 3,75% в период 2025-2030.

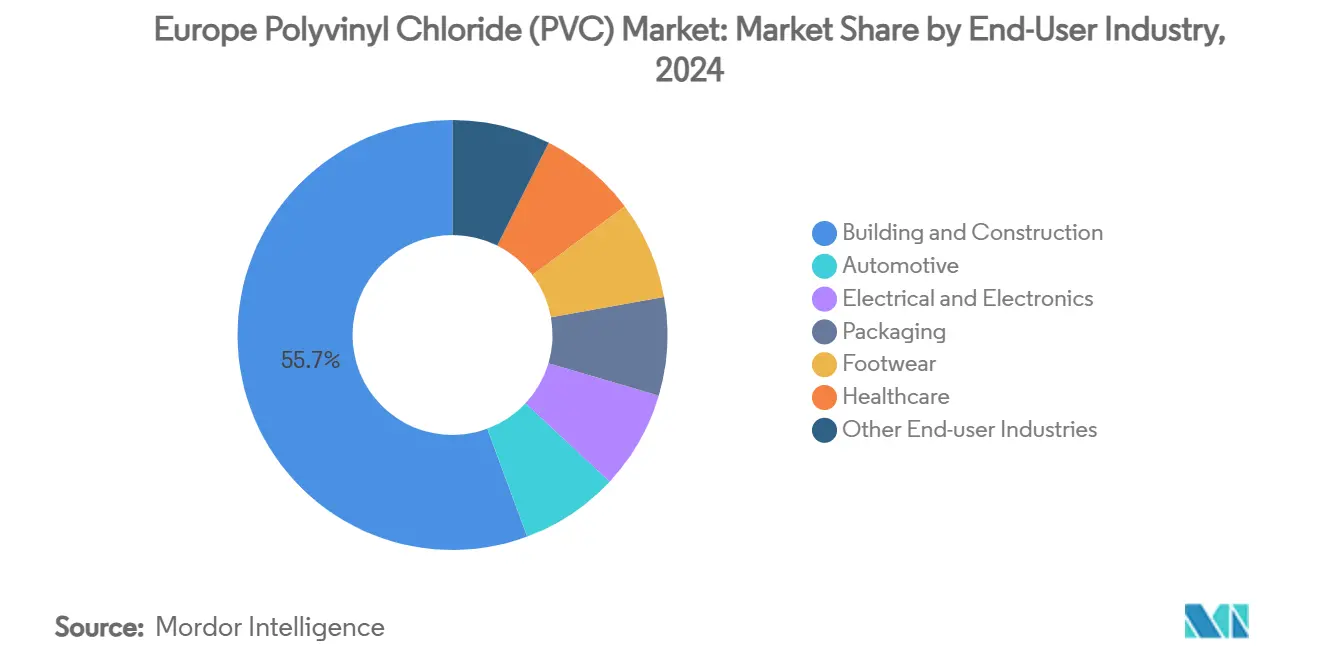

- По конечному пользователю строительство и сооружение составляли 55,65% доли в 2024 году, тогда как электротехническая и электронная отрасль прогнозируется к росту с CAGR 3,97% в тот же период.

- По географии Германия удерживала 21,20% доли в 2024 году, и Турция ожидается к регистрации CAGR 3,36% до 2030 года.

Тенденции и insights рынка поливинилхлорида (ПВХ) в Европе

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущий спрос со стороны строительной отрасли | +0.80% | Германия, Франция, Великобритания - основные рынки с распространением на Восточную Европу | Среднесрочный (2-4 года) |

| Растущий спрос со стороны автомобильной промышленности | +0.40% | Германия, Франция, Италия - центры автомобильного производства | Среднесрочный (2-4 года) |

| Растущий спрос от проектов водной инфраструктуры | +0.60% | Общеевропейский с фокусом на Средиземноморский и Восточные регионы | Долгосрочный (≥ 4 лет) |

| Спрос здравоохранения на медицинский ПВХ | +0.30% | Западная Европа сконцентрирована в Германии, Нидерландах, Швейцарии | Краткосрочный (≤ 2 лет) |

| Растущее использование в упаковочных применениях | +0.20% | Северная и Западная Европа - центры пищевой переработки | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос со стороны строительной отрасли

Дефицит жилья в регионе и стареющий строительный фонд поддерживают высокую активность реконструкции, стимулируя объемы оконных профилей и сайдинга на рынке ПВХ в Европе[1]Scientific Reports, "Термопластиковые усиления для ПВХ рам снижают U-значения," nature.com . Улучшения тепловых характеристик на 12-13% в ПВХ рамах, усиленных термопластиковыми вставками, повышают соответствие энергоэффективным кодексам ЕС, дополнительно закрепляя жесткий ПВХ в проектах модернизации. Фонды восстановления государств-членов выделяют расходы на гражданские работы, при этом системы дренажа водоудержания демонстрируют функциональные и стоимостные преимущества ПВХ в сельскохозяйственной инфраструктуре. Стабилизирующиеся процентные ставки и нормализованные цены на материалы повышают жизнеспособность проектов на северных рынках, хотя фискальные ограничения продолжают сдерживать рост в Южной Европе. Общий эффект - это хорошо распределенный, среднесрочный рост спроса на ПВХ трубы и профили.

Растущий спрос со стороны автомобильной промышленности

Внедрение электромобилей меняет спецификации компонентов интерьера, расширяя возможности для огнестойкого гибкого ПВХ в жгутах проводов и напольных покрытиях. Производство немецких автомобилей выросло на 3% г/г в начале 2025 года, увеличив потребление смол с региональных заводов по компаундированию. Биоатрибутированные марки ПВХ снижают выбросы CO₂ от колыбели до ворот на 58%, сохраняя при этом прочностные и тепловые характеристики, позволяя OEM-производителям достигать ESG-целей без переработки платформы. Кластеры роста вокруг Германии, Франции и северной Италии облегчают оптимизированную логистику и модели поставок точно в последовательности. Поставщики первого уровня сочетают цифровые инструменты контроля качества с материальными инновациями для устранения отходов обрезки и сокращения времени циклов.

Растущий спрос от проектов водной инфраструктуры

Фонды климатической адаптации стимулируют волну замены трубопроводов и распределенных систем хранения, поддерживая продажи труб большого диаметра на рынке ПВХ в Европе. В Нидерландах пилотные проекты закрытого дренажа демонстрируют 50-летнюю экономику срока службы по сравнению с металлическими альтернативами, подтверждая пригодность ПВХ в солевых и коррозионных почвах. Рамочные программы ЕС по водоустойчивости поощряют модульные резервуары для содержания, где геомембраны ПВХ-П предлагают прогнозируемые сроки службы более 150 лет при контролируемом воздействии[2]MDPI Polymers, "Долгосрочные характеристики геомембран ПВХ-П," mdpi.com . Планы смягчения засухи в Средиземноморье в сочетании с модернизацией защиты от наводнений в Северной Европе диверсифицируют спрос на трубы, вкладыши и листовые марки. Длительные сроки реализации проектов хорошо синхронизируются с соотношением цены и производительности ПВХ, поддерживая портфели заказов для специализированных изготовителей.

Спрос здравоохранения на медицинский ПВХ

Отсрочка ЕС ограничений DEHP в медицинских устройствах до 2030 года дает составителям время перейти к нефталатным пластификаторам. Программы R&D нацелены на удаление тяжелых металлов из потребительского жесткого ПВХ для замыкания циклов переработки в потоках отходов медицинских устройств. Пластификаторы на основе Pevalen снижают углеродные следы до 80%, помогая больницам согласовать закупки с руководящими принципами зеленых государственных закупок. Пленки для мешков крови из гибкого ПВХ сохраняют рыночное предпочтение благодаря своей прозрачности и низкому профилю риска утечки, даже когда альтернативные эластомеры борются за нишевые применения. Плотная сеть здравоохранения Западной Европы обеспечивает краткосрочный рост объемов в медицинских соединениях.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Ускоряющиеся запреты ритейлеров на ПВХ пищевую упаковку | -0.40% | Западноевропейские розничные сети с расширением на восточные рынки | Краткосрочный (≤ 2 лет) |

| Эскалация ограничений REACH на устаревшие свинцовые и оловянные стабилизаторы | -0.30% | Общеевропейский с немедленным воздействием на применения переработанного содержимого | Краткосрочный (≤ 2 лет) |

| Растущая замена биополимерами в сегменте оконных профилей | -0.20% | Западная Европа сконцентрирована в Германии, Нидерландах, Скандинавии с регулятивным давлением | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Ускоряющиеся запреты ритейлеров на ПВХ пищевую упаковку

Крупные сети супермаркетов в Западной Европе поэтапно отказываются от ПВХ лотков и пленок, оказывая давление на переработчиков для перехода к мономатериальным PET или бумажным форматам. Предстоящее Регулирование по упаковке и упаковочным отходам добавляет ограничения PFAS и BPA, усложняя пути соответствия для устаревших ПВХ составов. Хотя фармацевтические блистерные упаковки остаются освобожденными, высокообъемные сегменты свежих продуктов испытывают немедленную замену, сокращая спрос на гибкие пленки на рынке ПВХ в Европе. Политики закупок владельцев брендов каскадируются вверх по цепочке, заставляя компаундеров квалифицировать альтернативные смолы или разрабатывать перерабатываемые ПВХ-смеси для нишевых, критических по барьерам применений. Восточные рынки показывают запоздалое принятие запретов, предлагая временное облегчение, но сигнализируя о возможном региональном переходе.

Эскалация ограничений REACH на устаревшие свинцовые и оловянные стабилизаторы

Ограничение от ноября 2024 года ограничивает содержание свинца до 0,1% по массе в первичном ПВХ и 2% по массе в жестко-переработанных марках, стимулируя ускоренную переформулировку по профильным и трубным линиям. Кальций-цинковые пакеты теперь обеспечивают эквивалентную стабильность обработки при дозировке на 15-20% ниже, сужая ценовые разрывы и упрощая логистику перехода[3]Baerlocher, "Кальциевые стабилизаторы для европейского ПВХ," baerlocher.com . Альтернативы на основе олова сталкиваются с аналогичным контролем, ограничивая их использование специальными высокотемпературными применениями. Затраты на соответствие тяжелее ложатся на малых и средних экструдеров, лишенных собственных формулировочных лабораторий, усиливая тенденции консолидации на рынке ПВХ в Европе. Одновременные предложения SVHC для трис(4-нонилфенил) фосфита добавляют неопределенность смешанно-металлическим системам, поощряя инвестиции в полностью REACH-готовые аддитивные платформы.

Анализ сегментов

По типу продукта: жесткие составы сохраняют львиную долю

Жесткие марки закрепили 60,74% доли рынка ПВХ в Европе в 2024 году, поскольку трубы, профили и фитинги сохраняют доминирование в строительных и водоснабжающих сетях. Малодымный ПВХ, хотя и с меньшей базой, готов показать самый сильный CAGR 3,89% до 2030 года на фоне правил пожарной безопасности в проектах массового транзита, туннелей и общественных собраний. Объемы гибкого ПВХ сталкиваются со смешанными судьбами: спрос на биопластифицированные прозрачные марки в медицинских трубках компенсирует сокращение в пищевых упаковочных пленках. Хлорированный ПВХ проникает в промышленные линии горячей воды, используя локализованное производство для снижения импортных тарифов и логистических затрат.

Добавления мощностей остаются дисциплинированными, поскольку зрелые модели спроса стабилизируют коэффициенты загрузки около 80%. Экструдеры фокусируются на модернизации головок фильер и встроенных измерительных системах для повышения выходов, а не на строительстве новых объектов. Гибкость продуктовой линейки становится конкурентным дифференциатором, поскольку переработчики жонглируют заказами жестко-прозрачных для смотровых стекол химической обработки наряду с объемными обязательствами для муниципальных трубных контрактов. Рынок ПВХ в Европе таким образом балансирует устойчивый, высокообъемный жесткий спрос с специализированными ростовыми нишами в малодымных и CPVC сегментах.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу стабилизатора: кальций-цинковые системы выходят в центр внимания

Кальций-цинковые решения занимали 42,88% потребления стабилизаторов в 2024 году, что является явным сигналом поворота рынка после запрета ЕС на свинец. Эти пакеты прогнозируются к расширению с CAGR 3,61% до 2030 года, стимулируя большую часть роста стоимости на аддитивном уровне на рынке ПВХ в Европе. Свинцовые стабилизаторы теперь сохраняются в основном в переработанных жестких потоках под временными отступлениями, в то время как оловянные системы задерживаются в нишах покрытия термостойких проводов. Барий-цинковые и жидкие смешанно-металлические форматы поставляют специальное каландрирование листов, но сталкиваются с эрозией объемов, поскольку унифицированные критерии зеленой химии распространяются ниже по течению.

Химические поставщики масштабируют модульные смешивающие объекты рядом с основными экструзионными узлами, обеспечивая поставки точно в срок и более строгий контроль составов. Совместные программы квалификации с производителями профилей ускоряют одобрения изменений линии, сжимая временные рамки конверсии. Сдвиг стабилизаторов подчеркивает, как регулятивные императивы перестраивают цепочки поставок в пользу акторов с глубиной R&D и интегрированной логистикой.

По применению: инфраструктура держит трубы на вершине

Трубы и фитинги поглотили 49,41% спроса на смолы в 2024 году, отражая устойчивые расходы на гражданские работы и реабилитацию коммунальных сетей. Провода и кабели, хотя и меньшие, будут продвигаться с CAGR 3,75% благодаря фондам модернизации сетей и соединениям морских ветров, требующим прочных изоляционных систем. Пленки и листы навигируют регулятивную турбулентность в пищевом контакте, но получают тракцию в промышленных вкладышах и тепличных покрытиях. Бутылочные марки уступают долю PET, тогда как шланги, профили и трубки следуют циклам автомобильного и машинного выпуска. Появляющиеся батарейные сепараторы и пилоты водородных мембран предлагают долгосрочную опциональность, но остаются предкоммерческими в течение окна прогноза.

OEM-производители все чаще запрашивают данные LCA от конца до конца, подталкивая компаундеров к встраиванию переработанного содержимого там, где производительность позволяет. Этот сдвиг питает спрос на технологии совместимых веществ, которые расширяют окно для включения потребительского рециклата без компромисса прочности на растяжение или давления сопротивления. Рынок ПВХ в Европе таким образом выравнивает зрелые объемные применения с более высокомаржинальными специализированными путями роста.

По отрасли конечного пользователя: строительство по-прежнему правит, электроника ускоряется

Строительство и сооружение сохранило 55,65% доли спроса в 2024 году, закрепленное субсидиями на реконструкцию и расходами на муниципальную инфраструктуру. Электротехническая и электроника, однако, готова к CAGR 3,97% до 2030 года, поскольку комплекты умных сетей, кабели возобновляемой энергии и магистрали дата-центров умножают требования к соединениям. Автомобильная отрасль сохраняет односкоростной рост, с платформами EV, специфицирующими низкоэмиссионные интерьеры и сложные архитектуры кабельных деревьев. Медицинские устройства расширяются стабильно, при поддержке отложенных ограничений пластификаторов и стареющей демографии. Упаковка показывает локализованное снижение там, где запреты ритейлеров движутся быстрее всего, но нишевые фармацевтические упаковки и термоусадочные рукава поддерживают базовый объем. Мозаика конечных пользователей подтверждает смесь устойчивого основного спроса и более быстрых карманов, связанных с электрификацией и развертыванием цифровой инфраструктуры.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Анализ географии

Германия осталась якорем рынка ПВХ в Европе, обеспечив 21,20% доли объема в 2024 году, поскольку широта производства и проекты гражданского строительства компенсировали слабость жилья. Внутреннее производство полимеров выросло на 3% выше, даже в то время как стоимости продаж упали из-за нормализации цен, подчеркивая устойчивую пропускную способность. Проекты государственного сектора дорог и железных дорог поддерживают спрос на трубы и кабелепроводы, в то время как 3% рост сборки транспортных средств в начале 2025 года поднимает заказы соединений для внутренних частей и кабельной изоляции. Строгое соблюдение REACH способствует быстрому внедрению кальций-цинковых стабилизаторов, вознаграждая интегрированных производителей с формулировочной экспертизой.

Франция, Великобритания, Италия и Испания формируют зрелый спросовый блок, где субсидии на реконструкцию и инициативы промышленной декарбонизации поддерживают стабильное потребление смол. Французские строительные кодексы, продвигающие низкоуглеродные материалы, подкрепляют модернизацию профилей, тогда как схемы соответствия Великобритании после Brexit добавляют дублирующие затраты на тестирование, но сохраняют выравнивание с ограничениями веществ ЕС. Дорожная карта устойчивой химии Италии на 2 млрд EUR от Versalis иллюстрирует национальную приверженность зеленой трансформации, увеличивая поглощение CPVC и биоатрибутированного ПВХ в специальных применениях. Трубопровод возобновляемой энергии Испании питает спрос на кабельные соединения, с закупками операторов сетей, предпочитающими малодымные, бессвинцовые формулировки.

Турция обеспечивает самый быстрый рост, прогнозируемый на CAGR 3,36%, поскольку мега-инфраструктурные проекты и прочный строительный трубопровод расширяют потребление труб и профилей. Местные переработчики капитализируют доступ к таможенному союзу с Европой, хеджируя волатильность энергетических цен через двухтопливные операции. Восточноевропейские члены используют фонды сплоченности для модернизации водоснабжения, стимулируя выше среднего спрос на трубные марки. Скандинавские страны, несмотря на меньшие объемы, влияют на инновации продуктов в направлении полностью перерабатываемых и биоатрибутированных формулировок, выравниваясь с региональными целями циркулярной экономики. Это географическое разнообразие балансирует портфель рынка ПВХ в Европе между высокообъемными основными экономиками и более быстрорастущими периферийными вкладчиками.

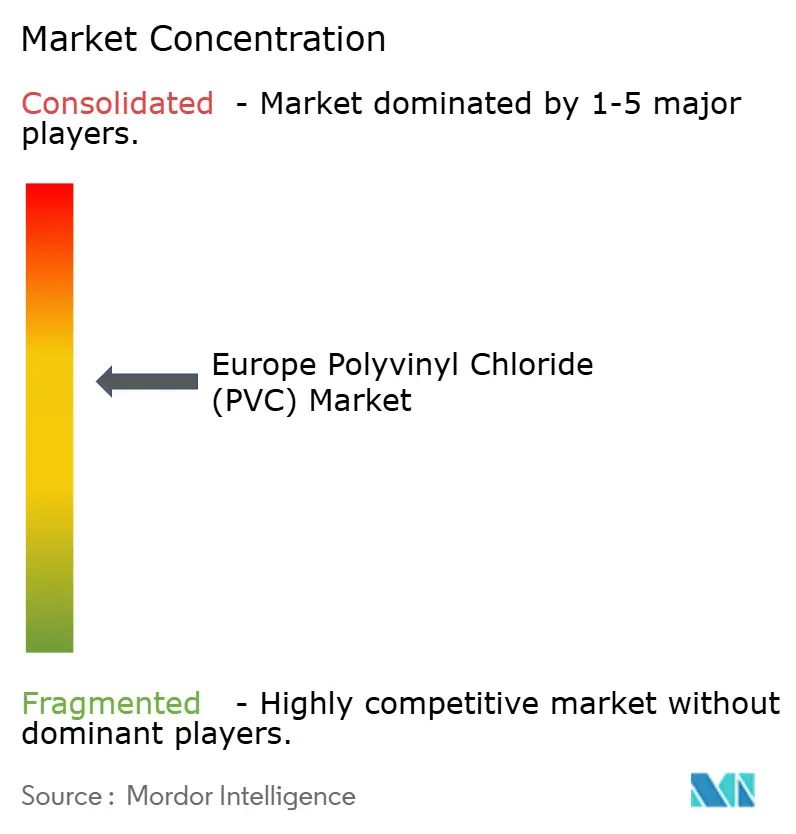

Конкурентная среда

Рынок ПВХ в Европе демонстрирует умеренную консолидацию, с топовыми игроками, контролирующими интегрированные хлорщелочные и виниловые цепи. INEOS, Westlake и Vynova развертывают масштабные преимущества для поглощения затрат на соответствие и финансирования R&D в решения циркулярной экономики. Подразделение Housing & Infrastructure Westlake обеспечило рекордный операционный доход 807 млн долларов США в 2024 году, доказывая устойчивость нисходящей интеграции. Solvay сократил структурные затраты на 110 млн EUR в 2024 году при 4% снижении чистых продаж до 4,7 млрд EUR, иллюстрируя защиту маржи через эффективность. Приобретение Vynova бензилхлоридной линии Valtris в 2024 году углубляет прямую интеграцию, сочетая собственный хлор с нисходящими специальными промежуточными продуктами.

Стратегические темы вращаются вокруг декарбонизации и диверсификации сырья. Линейка NEOVYN INEOS Inovyn с на 37% более низким углеродом иллюстрирует снижение выбросов scope-3 через возобновляемую энергию и оптимизированный электролиз. Развертывания цифровых двойников и платформ формулирования с помощью ИИ ускоряют запуски продуктов, адаптированных к развивающимся досье REACH. Совместные переработочные узлы, расположенные совместно с экструзионными кластерами, обеспечивают потребительское сырье после потребления и делят затраты на сегрегацию между конкурирующими переработчиками. Устойчивость цепочки поставок обретает срочность, поскольку геополитические напряжения переоценивают энергию и входы хлорной цепи, стимулируя стратегии буферных запасов и двойное снабжение для критических добавок.

Средне- и нишевые игроки вырезают пространство через специализацию в медицинских соединениях, малодымных кабельных формулировках или регион-специфических профильных системах. Модели контрактного производства поддерживают меньших экструдеров, навигирующих капиталоемкие модернизации соответствия. Интерес частного капитала остается селективным, нацеленным на болт-он приобретения, которые цементируют региональную долю рынка или предоставляют запатентованную технологию переработки. В целом, конкурентная динамика благоприятствует фирмам, сочетающим интегрированные активы, гибкий R&D и экспертизу нисходящих применений.

Лидеры индустрии поливинилхлорида (ПВХ) в Европе

-

INEOS

-

KEM ONE

-

Shin-Etsu Chemical Co. Ltd.

-

Vynova Group

-

Westlake Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2024: Vynova, европейская компания, объявила о запуске программы исследований и разработок, направленной на продвижение переработки ПВХ. Эта инициатива стремится направить цепочку создания стоимости ПВХ к большей циркулярности. Vynova фокусируется на инновационных технологиях удаления тяжелых металлов из потребительских отходов ПВХ.

- Декабрь 2023: INEOS Inovyn, работающая в Европе, представила NEOVYN, новую линейку ПВХ, разработанную для достижения целей снижения ПГ к 2030 году. NEOVYN имеет углеродный след на 37% ниже европейского промышленного среднего для суспензионного ПВХ, сниженный до 1,3 кг CO2 на кг ПВХ.

Область отчета по рынку поливинилхлорида (ПВХ) в Европе

Поливинилхлорид (ПВХ) - это высокопрочный термопластичный материал, широко используемый в применениях, таких как трубы, медицинские устройства и изоляция проводов и кабелей. Это третий по величине термопластичный материал в мире по использованию. Рынок сегментирован по типу продукта, типу стабилизатора, применению, отрасли конечного пользователя и географии. По типу продукта рынок сегментирован на жесткий ПВХ, гибкий ПВХ, малодымный ПВХ и хлорированный ПВХ. По типу стабилизатора рынок сегментирован на кальциевые стабилизаторы, свинцовые стабилизаторы, оловянные и органооловянные стабилизаторы, а также бариевые и другие стабилизаторы. По применению рынок сегментирован на трубы и фитинги, пленки и листы, провода и кабели, бутылки, профили, шланги и трубки, а также другие применения. Рынок отрасли конечного пользователя сегментирован на строительство и сооружение, автомобильную, электротехническую и электронику, упаковку, обувь, здравоохранение и другие отрасли конечного пользователя. Отчет также охватывает размер рынка и прогнозы для рынка поливинилхлорида в шести странах Европы. Для каждого сегмента размер рынка и прогнозы были сделаны на основе объема (килотонн).

| Жесткий ПВХ | Прозрачный жесткий ПВХ |

| Непрозрачный жесткий ПВХ | |

| Гибкий ПВХ | Прозрачный гибкий ПВХ |

| Непрозрачный гибкий ПВХ | |

| Малодымный ПВХ | |

| Хлорированный ПВХ |

| На основе кальция (Ca-Zn) |

| На основе свинца (Pb) |

| На основе олова и органоолова (Sn) |

| На основе бария и другие (жидкие смешанные металлы) |

| Трубы и фитинги |

| Пленки и листы |

| Провода и кабели |

| Бутылки |

| Профили, шланги и трубки |

| Другие применения |

| Строительство и сооружение |

| Автомобильная |

| Электротехническая и электроника |

| Упаковка |

| Обувь |

| Здравоохранение |

| Другие отрасли конечного пользователя |

| Германия |

| Франция |

| Великобритания |

| Италия |

| Испания |

| Турция |

| Остальная Европа |

| По типу продукта | Жесткий ПВХ | Прозрачный жесткий ПВХ |

| Непрозрачный жесткий ПВХ | ||

| Гибкий ПВХ | Прозрачный гибкий ПВХ | |

| Непрозрачный гибкий ПВХ | ||

| Малодымный ПВХ | ||

| Хлорированный ПВХ | ||

| По типу стабилизатора | На основе кальция (Ca-Zn) | |

| На основе свинца (Pb) | ||

| На основе олова и органоолова (Sn) | ||

| На основе бария и другие (жидкие смешанные металлы) | ||

| По применению | Трубы и фитинги | |

| Пленки и листы | ||

| Провода и кабели | ||

| Бутылки | ||

| Профили, шланги и трубки | ||

| Другие применения | ||

| По отрасли конечного пользователя | Строительство и сооружение | |

| Автомобильная | ||

| Электротехническая и электроника | ||

| Упаковка | ||

| Обувь | ||

| Здравоохранение | ||

| Другие отрасли конечного пользователя | ||

| По географии | Германия | |

| Франция | ||

| Великобритания | ||

| Италия | ||

| Испания | ||

| Турция | ||

| Остальная Европа | ||

Ключевые вопросы, на которые даны ответы в отчете

Каков текущий размер европейского рынка ПВХ?

Размер рынка ПВХ в Европе достиг 6,74 млн тонн в 2025 году и прогнозируется к приближению к 7,72 млн тонн к 2030 году.

Какая категория продуктов доминирует в региональном спросе?

Жесткий ПВХ командовал 60,74% объема 2024 года благодаря его закрепленному использованию в трубах, профилях и фитингах.

Почему кальций-цинковые стабилизаторы набирают долю?

Ограничения REACH на свинец и олово подтолкнули переработчиков к кальций-цинковым системам, которые уже занимают 42,88% доли и предлагают сравнимую стабильность обработки при более низких уровнях добавок.

Какое применение растет быстрее всего?

Провода и кабели прогнозируются к росту с CAGR 3,75% до 2030 года, поддерживаемые модернизацией сетей, инвестициями в возобновляемую энергию и расширением дата-центров.

Какая страна показывает самые сильные перспективы роста?

Турция готова расширяться с CAGR 3,36% до 2030 года, стимулируемая крупномасштабными инфраструктурными проектами и устойчивой строительной активностью.

Как ритейлеры влияют на спрос на упаковку ПВХ?

Крупные европейские сети супермаркетов запрещают ПВХ в пищевой упаковке, сокращая объемы гибких пленок и подталкивая переработчиков к принятию перерабатываемых альтернатив.

Последнее обновление страницы: