Объем европейского рынка полиэтилентерефталата (ПЭТ)

|

|

Период исследования | 2017 - 2029 |

|

|

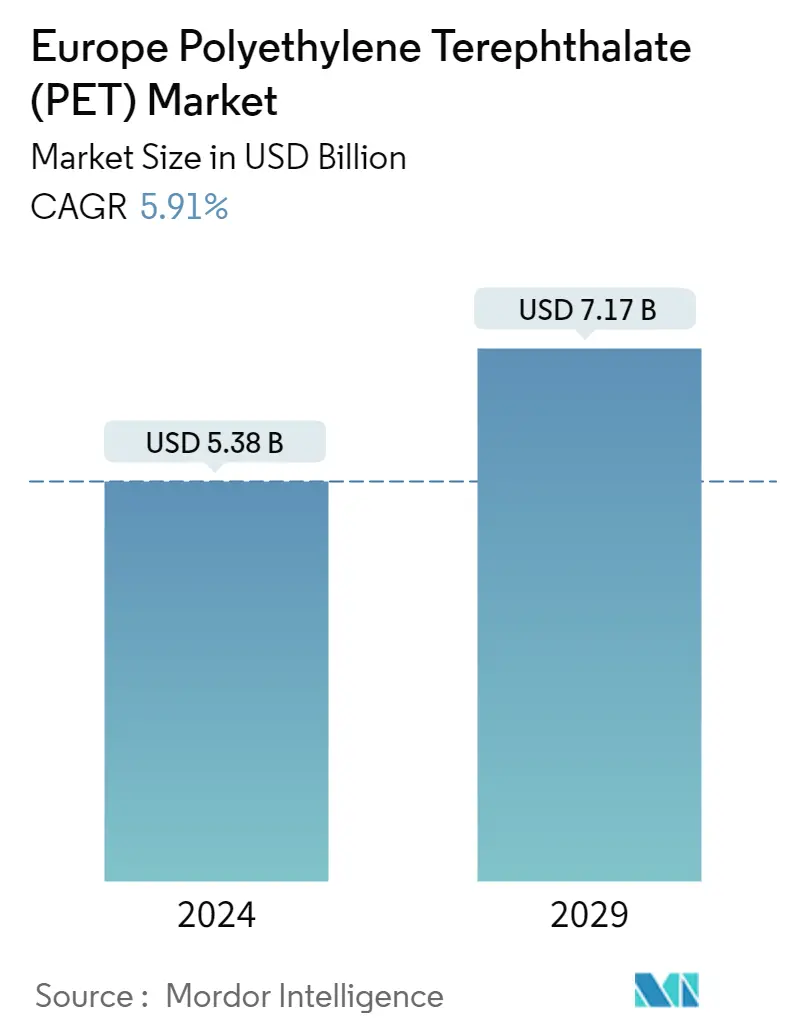

Размер рынка (2024) | USD 5.38 миллиарда долларов США |

|

|

Размер рынка (2029) | USD 7.17 млрд долларов США |

|

|

Концентрация рынка | Высокий |

|

|

Самая большая доля по отраслям конечных пользователей | Упаковка |

|

|

CAGR(2024 - 2029) | 5.91 % |

|

|

Самая большая доля по странам | Россия |

Основные игроки |

||

|

|

||

|

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Анализ рынка полиэтилентерефталата (ПЭТ) в Европе

Объем европейского рынка полиэтилентерефталата оценивается в 5,38 млрд долларов США в 2024 году и, как ожидается, достигнет 7,17 млрд долларов США к 2029 году, при этом среднегодовой темп роста составит 5,91% в течение прогнозируемого периода (2024-2029 гг.).

Упаковочный сектор будет доминировать на рынке в ближайшие годы

- ПЭТ имеет широкий спектр применения в упаковочной, электротехнической и электронной отраслях, где он используется для упаковки пищевых продуктов и напитков, особенно безалкогольных напитков и воды удобного размера, а также в виде катушек, электрической герметизации, электрических устройств, соленоидов и т.д. умные счетчики. В 2022 году на долю ПЭТ-смолы приходилось примерно 22% общего дохода Европы на рынке инженерных пластиков.

- Упаковочная промышленность является крупнейшим конечным потребителем ПЭТ-смолы в регионе. Такие факторы, как рост населения, повышение уровня доходов и изменение образа жизни, способствуют росту индустрии пластиковой упаковки. Растущие сегменты конечных пользователей, такие как FMCG, продукты питания и напитки, фармацевтика и другие сегменты, стимулируют спрос на пластиковую упаковку. Прогнозируется, что производство пластиковой упаковки в Европе увеличится с 31,4 тонны в 2023 году до примерно 39,8 тонн к 2029 году. Ожидается, что сектор электронной коммерции в регионе достигнет выручки примерно в 1040,0 миллиардов долларов США в 2027 году по сравнению с 712,6 миллиардов долларов США в 2023 году. Следовательно, ожидается, что растущий спрос со стороны упаковочной промышленности будет стимулировать спрос на ПЭТ-смолу в течение прогнозируемого периода.

- Электротехническая и электронная промышленность является самой быстрорастущей отраслью производства ПЭТ-смол в регионе среднегодовой темп роста в стоимостном выражении за прогнозируемый период составит 6,69%. По прогнозам, выручка от производства электротехники и электроники в регионе увеличится с 808,9 млрд долларов США в 2023 году до 1140,7 млрд долларов США в 2027 году. По прогнозам, выручка от производства бытовой электроники в регионе в 2027 году достигнет около 225,9 млрд долларов США по сравнению с 210,9 млрд долларов США в 2023 году. В результате ожидается, что растущее производство электротехники и электроники в регионе будет стимулировать спрос на ПЭТ-смолы в будущем.

_Consumed_by_end_user_industry__USD__Europe__2017_-_2029.svg)

Россия останется доминирующим игроком на рынке в течение прогнозируемого периода

- Полиэтилентерефталат (ПЭТ) имеет широкий спектр применения в упаковочной, электротехнической и электронной промышленности, например, для упаковки пищевых продуктов и напитков, особенно безалкогольных напитков удобного размера, соков, воды и рулонных форм, электрической герметизации, электрических устройств, соленоидов, и умные счетчики. На долю европейского сегмента в 2022 году пришлось 23% мирового потребления ПЭТ-смол в стоимостном выражении.

- Россия является крупнейшим и наиболее быстрорастущим потребителем ПЭТ-смолы в Европе, и ожидается, что среднегодовой темп роста составит 6,53% в стоимостном выражении в течение прогнозируемого периода (2023-2029 гг.). Гибкая пластиковая упаковка получила значительный рост в стране благодаря своей долговечности, небольшому весу, экономичности и простоте обращения. По прогнозам, объем производства пластиковой упаковки в стране достигнет 8,19 миллиона тонн в 2029 году с 6,29 миллиона тонн в 2023 году. Прогнозируется, что рынок электронной коммерции в стране достигнет 67,73 миллиарда долларов США в 2027 году с 40,92 миллиарда долларов США в 2023 году. Прогнозируется, что рост российской упаковочной отрасли будет стимулировать спрос на ПЭТ-смолу в течение прогнозируемого периода.

- Германия является вторым по величине потребителем ПЭТ-смолы в европейском регионе благодаря растущей промышленности упаковки, электротехники и электроники, а также промышленного машиностроения. Предпочтение переработанным и упакованным продуктам питания стимулировало развитие рынка упаковки пищевых продуктов в стране из-за быстрого развития образа жизни и экономического роста. Производство пластиковой упаковки в Германии в 2022 году составило около 14,9% от общего объема производства в Европе. Страна также имеет один из крупнейших рынков электронной коммерции в Европе, объем которого, по прогнозам, достигнет около 211,2 млрд долларов США в 2027 году по сравнению со 147,6 млрд долларов США в 2023 году. Рост упаковки По прогнозам, в течение прогнозируемого периода промышленность будет стимулировать спрос на ПЭТ-смолы.

Тенденции европейского рынка полиэтилентерефталата (ПЭТ)

- Спрос на коммерческие и военные самолеты будет стимулировать рост производства компонентов

- Электромобили будут способствовать росту производства автомобилей

- Политика и инициативы правительства ЕС по развитию строительной отрасли

- Электронная коммерция и гибкая упаковка будут стимулировать рынок пластиковой упаковки

- Европа останется крупнейшим экспортером ПЭТ в мировой торговле

- Цены на сырую нефть окажут влияние на цену ПЭТ-смолы в течение прогнозируемого периода

- Бутылки останутся доминирующими в ближайшие годы

- Согласно Директиве ЕС по упаковке и отходам упаковки, к 2025 году ПЭТ-бутылки для питья должны содержать не менее 25% переработанного пластика.

Обзор европейской отрасли полиэтилентерефталата (ПЭТ)

Европейский рынок полиэтилентерефталата (ПЭТ) достаточно консолидирован пять крупнейших компаний занимают 69,78%. Основными игроками на этом рынке являются Эквиполимеры, Indorama Ventures Public Company Limited, JBF Industries Ltd, НЕО ГРУПП и ПАО СИБУР Холдинг (в алфавитном порядке).

Лидеры европейского рынка полиэтилентерефталата (ПЭТ)

Equipolymers

Indorama Ventures Public Company Limited

JBF Industries Ltd

NEO GROUP

SIBUR Holding PJSC

Market/1696943815398_EuropePolyethyleneTerephthalate(PET)Market_market_concentration.svg)

Other important companies include Alfa S.A.B. de C.V., Meltem Kimya, Novapet, Polyplex, Tatneft.

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости европейского рынка полиэтилентерефталата (ПЭТ)

- Ноябрь 2022 г . NOVAPET, SA выпустила сверхтонкостенные стаканчики из ПЭТ, содержащие 30% переработанного ПЭТ с использованием Novapet SPRIT B21.

- Сентябрь 2022 СИБУР запустил производство ПЭТ-гранул из вторичного сырья. Новый продукт — гранулы Vivilen rPET — содержит до 25–30% переработанных полимеров и теперь будет производиться на предприятии ПОЛИЭФ.

- Июнь 2022 г . Alpek приобрела компанию OCTAL, что увеличило мощности Alpek по производству ПЭТ-смол на 576 000 тонн, что помогло ей удовлетворить растущий спрос клиентов.

Отчет о рынке полиэтилентерефталата (ПЭТ) в Европе – Содержание

РЕЗЮМЕ И КЛЮЧЕВЫЕ ВЫВОДЫ

ОТЧЕТ ПРЕДЛОЖЕНИЙ

1. ВВЕДЕНИЕ

1.1. Допущения исследования и определение рынка

1.2. Объем исследования

1.3. Методология исследования

2. КЛЮЧЕВЫЕ ТЕНДЕНЦИИ ОТРАСЛИ

2.1. Тенденции конечных пользователей

2.1.1. Аэрокосмическая промышленность

2.1.2. Автомобильная промышленность

2.1.3. Строительство и Строительство

2.1.4. Электрика и электроника

2.1.5. Упаковка

2.2. Тенденции импорта и экспорта

2.2.1. Полиэтилентерефталат (ПЭТ) Торговля

2.3. Ценовые тенденции

2.4. Тенденции формы

2,5. Обзор переработки

2.5.1. Тенденции переработки полиэтилентерефталата (ПЭТ)

2.6. Нормативно-правовая база

2.6.1. Евросоюз

2.6.2. Франция

2.6.3. Германия

2.6.4. Италия

2.6.5. Россия

2.6.6. Великобритания

2,7. Анализ цепочки создания стоимости и каналов сбыта

3. СЕГМЕНТАЦИЯ РЫНКА (включает размер рынка в стоимости в долларах США и объеме, прогнозы до 2029 года и анализ перспектив роста)

3.1. Отрасль конечных пользователей

3.1.1. Автомобильная промышленность

3.1.2. Строительство и Строительство

3.1.3. Электрика и электроника

3.1.4. Промышленность и машиностроение

3.1.5. Упаковка

3.1.6. Другие отрасли конечных пользователей

3.2. Страна

3.2.1. Франция

3.2.2. Германия

3.2.3. Италия

3.2.4. Россия

3.2.5. Великобритания

3.2.6. Остальная Европа

4. КОНКУРЕНТНАЯ СРЕДА

4.1. Ключевые стратегические шаги

4.2. Анализ доли рынка

4.3. Компания Ландшафт

4.4. Профили компаний (включает обзор глобального уровня, обзор уровня рынка, основные бизнес-сегменты, финансы, численность персонала, ключевую информацию, рыночный рейтинг, долю рынка, продукты и услуги, а также анализ последних событий).

4.4.1. Alfa S.A.B. de C.V.

4.4.2. Equipolymers

4.4.3. Indorama Ventures Public Company Limited

4.4.4. JBF Industries Ltd

4.4.5. Meltem Kimya

4.4.6. NEO GROUP

4.4.7. Novapet

4.4.8. Polyplex

4.4.9. SIBUR Holding PJSC

4.4.10. Tatneft

5. КЛЮЧЕВЫЕ СТРАТЕГИЧЕСКИЕ ВОПРОСЫ ДЛЯ ГЕНЕРАЛЬНЫХ ДИРЕКТОРОВ ENGINEERING PLASTICS

6. ПРИЛОЖЕНИЕ

6.1. Глобальный обзор

6.1.1. Обзор

6.1.2. Модель пяти сил Портера (анализ привлекательности отрасли)

6.1.3. Анализ глобальной цепочки создания стоимости

6.1.4. Динамика рынка (DRO)

6.2. Источники и ссылки

6.3. Список таблиц и рисунков

6.4. Первичная информация

6,5. Пакет данных

6.6. Словарь терминов

Список таблиц и рисунков

- Рисунок 1:

- ВЫРУЧКА ПРОИЗВОДСТВА АЭРОКОСМИЧЕСКИХ КОМПОНЕНТОВ, ДОЛЛ. США, ЕВРОПА, 2017–2029 гг.

- Рисунок 2:

- ОБЪЕМ ПРОИЗВОДСТВА АВТОМОБИЛЕЙ, ЕД. В ЕВРОПЕ, 2017 - 2029 гг.

- Рисунок 3:

- ПЛОЩАДЬ НОВОГО СТРОИТЕЛЬСТВА, КВАДРАТНЫХ ФУТОВ, ЕВРОПА, 2017 - 2029 ГГ.

- Рисунок 4:

- ВЫРУЧКА ПРОИЗВОДСТВА ЭЛЕКТРОТЕХНИКИ И ЭЛЕКТРОНИКИ, ДОЛЛ. США, ЕВРОПА, 2017–2029 гг.

- Рисунок 5:

- ОБЪЕМ ПРОИЗВОДСТВА ПЛАСТИКОВОЙ УПАКОВКИ, ТОНН В ЕВРОПЕ, 2017 - 2029 гг.

- Рисунок 6:

- ВЫРУЧКА ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ) ПО ТОП СТРАНАМ, ДОЛЛАРА США, ЕВРОПА, 2017 - 2021 гг.

- Рисунок 7:

- ВЫРУЧКА от ТОРГОВЛИ ПОЛИЭТИЛЕНТЕРЕФТАЛАТОМ (ПЭТ) ПО ТОП СТРАНАМ, ДОЛЛАРА США, ЕВРОПЫ, 2017 - 2021 гг.

- Рисунок 8:

- РЫНОК ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ) В ЕВРОПЕ, ЦЕНОВЫЕ ТЕНДЕНЦИИ ПО СТРАНАМ, ДОЛЛ. США ЗА КГ, 2017-2021 гг.

- Рисунок 9:

- ВЫРУЧКА ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ) ПО ТИПАМ ФОРМ, ДОЛЛ. США, ЕВРОПА, 2017, 2023 И 2029 ГГ.

- Рисунок 10:

- ОБЪЕМ ПОТРЕБЛЕНИЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ТОНН В ЕВРОПЕ, 2017 - 2029 гг.

- Рисунок 11:

- СТОИМОСТЬ ПОТРЕБЛЕНИЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ДОЛЛ. США, ЕВРОПА, 2017–2029 гг.

- Рисунок 12:

- ОБЪЕМ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТФ), ПОТРЕБЛЕННОГО КОНЕЧНЫМИ ПОТРЕБИТЕЛЯМИ, ТОННЫ, ЕВРОПА, 2017 - 2029 гг.

- Рисунок 13:

- СТОИМОСТЬ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ПОТРЕБЛЯЕМОГО КОНЕЧНЫМИ ПОТРЕБИТЕЛЯМИ, ДОЛЛАРЫ США, ЕВРОПА, 2017–2029 гг.

- Рисунок 14:

- ОБЪЕМНАЯ ДОЛЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ПОТРЕБЛЯЕМОГО КОНЕЧНЫМИ ПОТРЕБИТЕЛЯМИ, %, ЕВРОПА, 2017, 2023 И 2029 ГГ.

- Рисунок 15:

- ДОЛЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ПОТРЕБЛЕННОГО В СТОИМОСТИ КОНЕЧНЫХ ПОТРЕБИТЕЛЕЙ, %, ЕВРОПА, 2017, 2023 И 2029 ГГ.

- Рисунок 16:

- ОБЪЕМ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ПОТРЕБЛЕННОГО В АВТОМОБИЛЬНОЙ ПРОМЫШЛЕННОСТИ, ТОННЫ, ЕВРОПА, 2017 - 2029 гг.

- Рисунок 17:

- СТОИМОСТЬ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ПОТРЕБЛЕННОГО В АВТОМОБИЛЬНОЙ ПРОМЫШЛЕННОСТИ, ДОЛЛ. США, ЕВРОПА, 2017–2029 гг.

- Рисунок 18:

- ДОЛЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ПОТРЕБЛЯЕМОГО В АВТОМОБИЛЬНОЙ ПРОМЫШЛЕННОСТИ ПО СТРАНАМ, %, ЕВРОПА, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 19:

- ОБЪЕМ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ПОТРЕБЛЕННОГО В СТРОИТЕЛЬСТВЕ, ТОНН В ЕВРОПЕ, 2017 - 2029 гг.

- Рисунок 20:

- СТОИМОСТЬ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ПОТРЕБЛЕННОГО В СТРОИТЕЛЬСТВЕ, ДОЛЛ. США, ЕВРОПА, 2017–2029 гг.

- Рисунок 21:

- ДОЛЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ПОТРЕБЛЕННОГО В СТРОИТЕЛЬСТВЕ ПО СТРАНАМ, %, ЕВРОПА, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 22:

- ОБЪЕМ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ПОТРЕБЛЕННОГО В ЭЛЕКТРОТЕХНИЧЕСКОЙ И ЭЛЕКТРОННОЙ ПРОМЫШЛЕННОСТИ, ТОННЫ, ЕВРОПА, 2017 - 2029 гг.

- Рисунок 23:

- СТОИМОСТЬ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ПОТРЕБЛЕННОГО В ЭЛЕКТРОТЕХНИЧЕСКОЙ И ЭЛЕКТРОННОЙ ПРОМЫШЛЕННОСТИ, ДОЛЛАРЫ США, ЕВРОПА, 2017–2029 гг.

- Рисунок 24:

- ДОЛЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ПОТРЕБЛЯЕМОГО В ЭЛЕКТРОНИКЕ И ЭЛЕКТРОНИКЕ, ПО СТРАНАМ, %, ЕВРОПА, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 25:

- ОБЪЕМ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТФ), ПОТРЕБЛЕННОГО В ПРОМЫШЛЕННОСТИ И МАШИНОСТРОЕНИИ, ТОНН В ЕВРОПЕ, 2017 - 2029 гг.

- Рисунок 26:

- СТОИМОСТЬ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ПОТРЕБЛЕННОГО В ПРОМЫШЛЕННОСТИ И МАШИНОСТРОЕНИИ, ДОЛЛ. США, ЕВРОПА, 2017–2029 гг.

- Рисунок 27:

- ДОЛЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ПОТРЕБЛЕННОГО В ПРОМЫШЛЕННОСТИ И МАШИНОСТРОЕНИИ ПО СТРАНАМ, %, ЕВРОПА, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 28:

- ОБЪЕМ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ПОТРЕБЛЕННОГО В УПАКОВОЧНОЙ ПРОМЫШЛЕННОСТИ, ТОННЫ, ЕВРОПА, 2017 - 2029 гг.

- Рисунок 29:

- СТОИМОСТЬ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ПОТРЕБЛЕННОГО В УПАКОВОЧНОЙ ПРОМЫШЛЕННОСТИ, ДОЛЛ. США, ЕВРОПА, 2017–2029 гг.

- Рисунок 30:

- ДОЛЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ПОТРЕБЛЯЕМОГО В УПАКОВОЧНОЙ ПРОМЫШЛЕННОСТИ ПО СТРАНАМ, %, ЕВРОПА, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 31:

- ОБЪЕМ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ПОТРЕБЛЕННОГО В ДРУГИХ ОТРАСЛЯХ КОНЕЧНЫХ ПОТРЕБИТЕЛЕЙ, ТОННЫ, ЕВРОПА, 2017 - 2029 гг.

- Рисунок 32:

- СТОИМОСТЬ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ПОТРЕБЛЕННОГО В ДРУГИХ ОТРАСЛЯХ КОНЕЧНЫХ ПОТРЕБИТЕЛЕЙ, В ДОЛЛАРАХ США, ЕВРОПА, 2017–2029 гг.

- Рисунок 33:

- ДОЛЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТФ), ПОТРЕБЛЯЕМОГО В ДРУГИХ ОТРАСЛЯХ КОНЕЧНЫХ ПОТРЕБИТЕЛЕЙ ПО СТРАНАМ, %, ЕВРОПА, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 34:

- ОБЪЕМ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ПОТРЕБЛЕННОГО ПО СТРАНАМ, ТОННЫ, ЕВРОПА, 2017 - 2029 гг.

- Рисунок 35:

- СТОИМОСТЬ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ПОТРЕБЛЯЕМОГО ПО СТРАНАМ, ДОЛЛ. США, ЕВРОПА, 2017–2029 гг.

- Рисунок 36:

- ОБЪЕМНАЯ ДОЛЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ПОТРЕБЛЕННОГО ПО СТРАНАМ, %, ЕВРОПА, 2017, 2023, 2029 гг.

- Рисунок 37:

- ДОЛЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ПОТРЕБЛЕННОГО В СТОИМОСТИ ПО СТРАНАМ, %, ЕВРОПА, 2017, 2023, 2029 гг.

- Рисунок 38:

- ОБЪЕМ ПОТРЕБЛЕНИЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ТОНН, ФРАНЦИЯ, 2017 - 2029 гг.

- Рисунок 39:

- СТОИМОСТЬ ПОТРЕБЛЕНИЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ДОЛЛ. США, ФРАНЦИЯ, 2017–2029 гг.

- Рисунок 40:

- ДОЛЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТФ), ПОТРЕБЛЕННОГО В СТОИМОСТИ КОНЕЧНЫХ ПОТРЕБИТЕЛЕЙ, %, ФРАНЦИЯ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 41:

- ОБЪЕМ ПОТРЕБЛЕНИЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ТОННЫ, ГЕРМАНИЯ, 2017 - 2029 гг.

- Рисунок 42:

- СТОИМОСТЬ ПОТРЕБЛЕНИЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ДОЛЛ. США, ГЕРМАНИЯ, 2017–2029 гг.

- Рисунок 43:

- ДОЛЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТФ), ПОТРЕБЛЯЕМОГО В СТОИМОСТИ КОНЕЧНЫХ ПОТРЕБИТЕЛЕЙ, %, ГЕРМАНИЯ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 44:

- ОБЪЕМ ПОТРЕБЛЕНИЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ТОННЫ, ИТАЛИЯ, 2017 - 2029 гг.

- Рисунок 45:

- СТОИМОСТЬ ПОТРЕБЛЕНИЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ДОЛЛ. США, ИТАЛИЯ, 2017–2029 гг.

- Рисунок 46:

- ДОЛЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТФ), ПОТРЕБЛЕННОГО В СТОИМОСТИ КОНЕЧНЫХ ПОТРЕБИТЕЛЕЙ, %, ИТАЛИЯ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 47:

- ОБЪЕМ ПОТРЕБЛЕНИЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ТОНН В РОССИИ, 2017 - 2029 гг.

- Рисунок 48:

- СТОИМОСТЬ ПОТРЕБЛЕНИЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ДОЛЛ. США, РОССИЯ, 2017–2029 гг.

- Рисунок 49:

- ДОЛЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТФ), ПОТРЕБЛЯЕМОГО В СТОИМОСТИ КОНЕЧНЫХ ПОТРЕБИТЕЛЕЙ, %, РОССИЯ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 50:

- ОБЪЕМ ПОТРЕБЛЕНИЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ТОННЫ, ВЕЛИКОБРИТАНИЯ, 2017 - 2029 гг.

- Рисунок 51:

- СТОИМОСТЬ ПОТРЕБЛЕНИЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ДОЛЛ. США, ВЕЛИКОБРИТАНИЯ, 2017–2029 гг.

- Рисунок 52:

- ДОЛЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТФ), ПОТРЕБЛЕННОГО В СТОИМОСТИ КОНЕЧНЫХ ПОТРЕБИТЕЛЕЙ, %, ВЕЛИКОБРИТАНИЯ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 53:

- ОБЪЕМ ПОТРЕБЛЕНИЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ТОНН, В ОСТАЛЬНОЙ ЕВРОПЕ, 2017 - 2029 гг.

- Рисунок 54:

- СТОИМОСТЬ ПОТРЕБЛЕНИЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ), ДОЛЛ. США, ОСТАЛЬНАЯ ЕВРОПА, 2017–2029 гг.

- Рисунок 55:

- ДОЛЯ ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТФ), ПОТРЕБЛЕННОГО В СТОИМОСТИ КОНЕЧНЫХ ПОТРЕБИТЕЛЕЙ, %, ОСТАЛЬНАЯ ЕВРОПА, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 56:

- САМЫЕ АКТИВНЫЕ КОМПАНИИ ПО КОЛИЧЕСТВУ СТРАТЕГИЧЕСКИХ ДВИЖЕНИЙ, ЕВРОПА, 2019–2021 гг.

- Рисунок 57:

- САМЫЕ ПРИНЯТЫЕ СТРАТЕГИИ, ЕВРОПА, 2019–2021 гг.

- Рисунок 58:

- ДОЛЯ МОЩНОСТИ ПРОИЗВОДСТВА ПОЛИЭТИЛЕНТЕРЕФТАЛАТА (ПЭТ) ПО ОСНОВНЫМ ИГРОКАМ, %, ЕВРОПА, 2022 г.

Сегментация европейской отрасли полиэтилентерефталата (ПЭТ)

Автомобильная промышленность, строительство, электротехника и электроника, промышленность и машиностроение, упаковка представлены в виде сегментов по отраслям конечных пользователей. Франция, Германия, Италия, Россия, Великобритания представлены в виде сегментов по странам.

- ПЭТ имеет широкий спектр применения в упаковочной, электротехнической и электронной отраслях, где он используется для упаковки пищевых продуктов и напитков, особенно безалкогольных напитков и воды удобного размера, а также в виде катушек, электрической герметизации, электрических устройств, соленоидов и т.д. умные счетчики. В 2022 году на долю ПЭТ-смолы приходилось примерно 22% общего дохода Европы на рынке инженерных пластиков.

- Упаковочная промышленность является крупнейшим конечным потребителем ПЭТ-смолы в регионе. Такие факторы, как рост населения, повышение уровня доходов и изменение образа жизни, способствуют росту индустрии пластиковой упаковки. Растущие сегменты конечных пользователей, такие как FMCG, продукты питания и напитки, фармацевтика и другие сегменты, стимулируют спрос на пластиковую упаковку. Прогнозируется, что производство пластиковой упаковки в Европе увеличится с 31,4 тонны в 2023 году до примерно 39,8 тонн к 2029 году. Ожидается, что сектор электронной коммерции в регионе достигнет выручки примерно в 1040,0 миллиардов долларов США в 2027 году по сравнению с 712,6 миллиардов долларов США в 2023 году. Следовательно, ожидается, что растущий спрос со стороны упаковочной промышленности будет стимулировать спрос на ПЭТ-смолу в течение прогнозируемого периода.

- Электротехническая и электронная промышленность является самой быстрорастущей отраслью производства ПЭТ-смол в регионе среднегодовой темп роста в стоимостном выражении за прогнозируемый период составит 6,69%. По прогнозам, выручка от производства электротехники и электроники в регионе увеличится с 808,9 млрд долларов США в 2023 году до 1140,7 млрд долларов США в 2027 году. По прогнозам, выручка от производства бытовой электроники в регионе в 2027 году достигнет около 225,9 млрд долларов США по сравнению с 210,9 млрд долларов США в 2023 году. В результате ожидается, что растущее производство электротехники и электроники в регионе будет стимулировать спрос на ПЭТ-смолы в будущем.

| Отрасль конечных пользователей | |

| Автомобильная промышленность | |

| Строительство и Строительство | |

| Электрика и электроника | |

| Промышленность и машиностроение | |

| Упаковка | |

| Другие отрасли конечных пользователей |

| Страна | |

| Франция | |

| Германия | |

| Италия | |

| Россия | |

| Великобритания | |

| Остальная Европа |

Определение рынка

- Отрасль конечных пользователей - Строительство, упаковка, автомобилестроение, промышленное оборудование, электротехника и электроника и другие — это отрасли конечных пользователей, рассматриваемые в рамках рынка полиэтилентерефталата.

- Смола - В рамках исследования рассматриваются первичные полиэтилентерефталатные смолы в первичных формах, таких как жидкость, порошок, гранулы и т. д.

Методология исследования

Во всех наших отчетах разведка Мордора использует четырехэтапную методологию.

- Шаг 1. Определите ключевые переменные: Количественные ключевые переменные (отраслевые и внешние), относящиеся к конкретному сегменту продукта и стране, выбираются из группы соответствующих переменных и факторов на основе кабинетных исследований и обзора литературы; наряду с первичными экспертными мнениями. Эти переменные дополнительно подтверждаются посредством регрессионного моделирования (там, где это необходимо).

- Шаг 2. Постройте рыночную модель: Чтобы построить надежную методологию прогнозирования, переменные и факторы, определенные на этапе 1, сравниваются с доступными историческими рыночными показателями. Посредством итерационного процесса устанавливаются переменные, необходимые для прогноза рынка, и на основе этих переменных строится модель.

- Шаг 3. Проверка и завершение: На этом важном этапе все рыночные цифры, переменные и запросы аналитиков проверяются через обширную сеть первичных экспертов-исследователей изучаемого рынка. Респонденты отбираются по уровням и функциям для создания целостной картины изучаемого рынка.

- Шаг 4 Результаты исследования: Синдицированные отчеты, индивидуальные консультационные задания, базы данных и платформы подписки