Размер и доля европейского рынка общих хирургических устройств

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Базовый Год Для Оценки | 2024 |

| Период Прогнозных Данных | 2025 - 2030 |

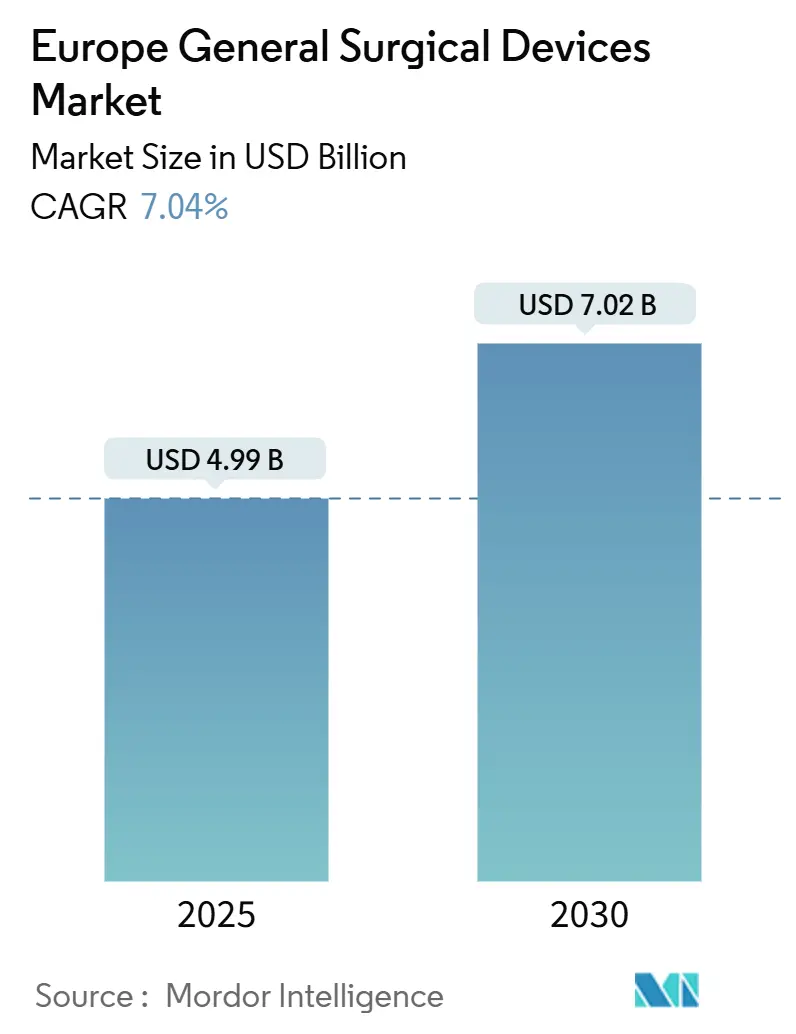

| Размер Рынка (2025) | 4.99 Миллиардов долларов США |

| Размер Рынка (2030) | 7.02 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.04% CAGR |

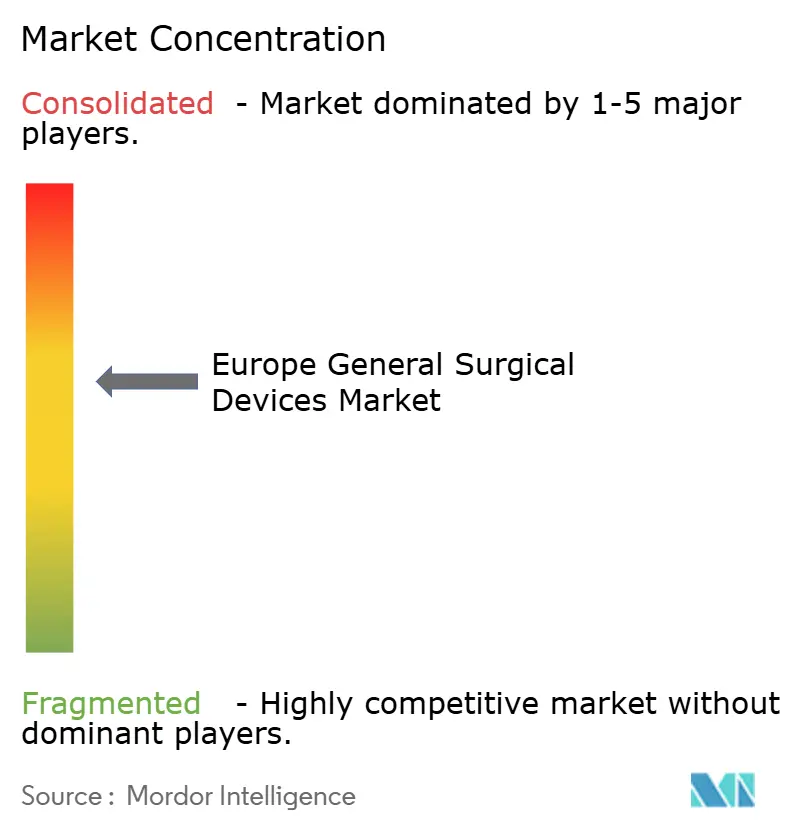

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ европейского рынка общих хирургических устройств от Mordor Intelligence

Размер европейского рынка общих хирургических устройств оценивается в 4,99 млрд долларов США в 2025 году и ожидается достижение 7,02 млрд долларов США к 2030 году при среднегодовом темпе роста 7,04% в течение прогнозного периода (2025-2030). Устойчивый рост процедур на минимально инвазивных и роботизированных платформах в сочетании с быстро стареющим населением и расширяющимися клиническими показаниями лежит в основе этого расширения. Затраты на соответствие EU-MDR одновременно привели к стратегической консолидации, позиционируя хорошо капитализированные транснациональные корпорации для поглощения регулятивных расходов, в то время как более мелкие фирмы либо уходят, либо ищут партнерства. Покупатели больниц усиливают ценовые переговоры, однако объемы процедур продолжают расти, поскольку системы здравоохранения переходят к моделям дневного стационара для снятия ограничений пропускной способности. Устойчивость цепочки поставок стала приоритетом на уровне совета директоров, при этом производители теперь направляют 3-5% годового дохода на диверсификацию логистики.

Ключевые выводы отчета

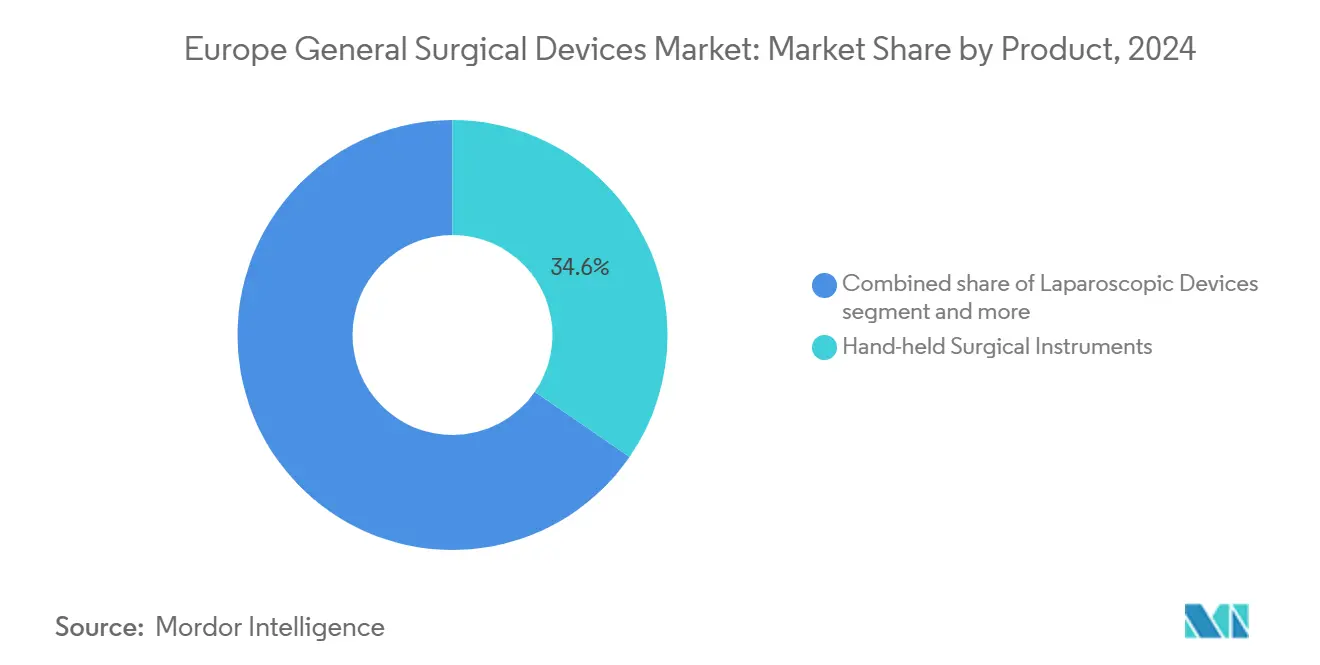

- По типу продукта ручные хирургические инструменты лидировали с 34,57% доли европейского рынка общих хирургических устройств в 2024 году, в то время как роботизированные и компьютерные системы прогнозируются к расширению со среднегодовым темпом роста 9,11% до 2030 года.

- По подходу к процедуре минимально инвазивная хирургия составила 71,24% размера европейского рынка общих хирургических устройств в 2024 году и растет со среднегодовым темпом роста 8,22% до 2030 года.

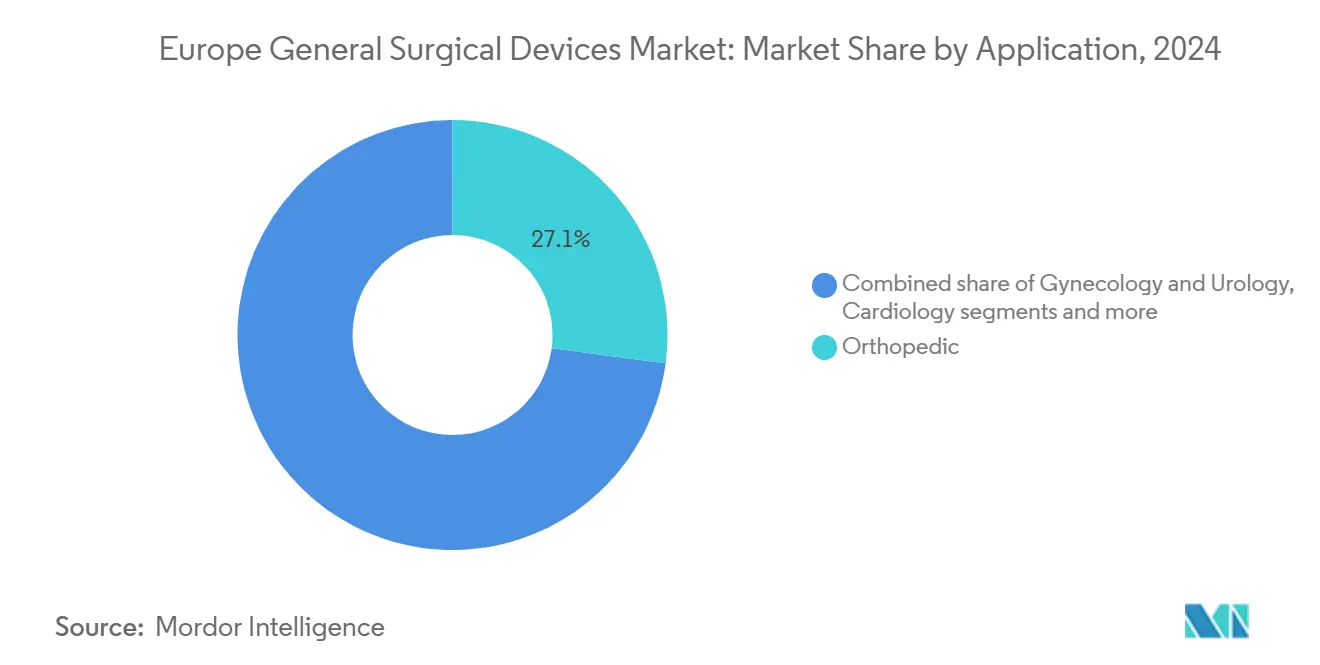

- По применению ортопедические процедуры составили 27,14% размера европейского рынка общих хирургических устройств в 2024 году; общая и бариатрическая хирургия является самым быстрорастущим сегментом со среднегодовым темпом роста 8,93%.

- По конечному пользователю больницы контролировали 69,27% доли европейского рынка общих хирургических устройств в 2024 году, в то время как амбулаторные хирургические центры развиваются со среднегодовым темпом роста 9,01% до 2030 года.

- По стране Германия заняла доминирующую долю в 22,34% в 2024 году на европейском рынке общих хирургических устройств; ожидается, что Франция будет расти с самым быстрым среднегодовым темпом роста 8,75% с 2025 по 2030 год.

Тенденции и аналитика европейского рынка общих хирургических устройств

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на минимально инвазивные процедуры | +1.8% | Глобально, с наиболее сильным внедрением в Германии, Великобритании, Франции | Среднесрочный (2-4 года) |

| Стареющее население и рост объема процедур | +1.5% | По всему ЕС, особенно остро в Германии, Италии, Испании | Долгосрочный (≥ 4 лет) |

| Быстрые инновации в лапароскопических и роботизированных системах | +1.2% | Основные рынки: Германия, Великобритания, Франция, с распространением на скандинавские страны | Среднесрочный (2-4 года) |

| Переход к дневным операциям и одноразовым наборам | +0.9% | Великобритания лидирует, за ней следуют Нидерланды, Германия | Краткосрочный (≤ 2 лет) |

| Благоприятные структуры возмещения, связанные с процедурами | +0.7% | Варьируется по странам: сильные в Германии, Нидерландах; проблемные во Франции, Италии | Среднесрочный (2-4 года) |

| Расширение частных больничных групп и амбулаторных хирургических центров | +0.6% | Германия, Великобритания, Испания лидируют; развивается в Восточной Европе | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на минимально инвазивные процедуры

Поставщики медицинских услуг по всей Европе продолжают переход от открытых к минимально инвазивным методам, стремясь сократить время восстановления и освободить стационарную мощность. NHS England прогнозирует 500 000 роботизированных операций ежегодно к 2035 году, сигнализируя о крутой кривой внедрения, которая ускорит циклы обновления капитального оборудования.[1]Source: Digital Health, "NHSE projects 500k robotic assisted operations a year by 2035," digitalhealth.net Северные центры отражают эту тенденцию, устанавливая более 120 роботизированных платформ для поддержки грыжевых пластик и других вмешательств на мягких тканях. Энергетические устройства, такие как Olympus ESG-410, которые объединяют гибридные, биполярные и ультразвуковые модальности, выигрывают от более широкого перехода, поскольку хирурги ищут многофункциональные инструменты. Больницы, внедряющие консультативные решения рабочего процесса Boston Scientific, сообщают о 40% увеличении объемов транскатетерных процедур, иллюстрируя, как цифровая интеграция умножает пропускную способность.

Стареющее население и рост объема процедур

Граждане в возрасте ≥ 65 лет представляют быстрорастущую когорту, особенно в Германии, Италии и Испании, и этот демографический сдвиг подпитывает рост эндопротезирования суставов, сердечно-сосудистых вмешательств и сложных онкологических резекций. Франция все еще занимает 8-е место среди стран ОЭСР по показателям замены тазобедренного сустава, несмотря на сокращения возмещения, подчеркивая латентный спрос.[2]Source: Medical Technology, "France Faces Orthopaedic Implant Shortage Risk in 2025," medical-technology.nridigital.com Амбулаторные хирургические центры (ASC) отметили кардиологию как свою специальность с наивысшим ростом, чему способствуют благоприятные платежи, выровненные с Medicare, и инвестиции частного капитала. Нехватка реаниматологов побуждает к более тесной интеграции хирургических и реанимационных услуг, при этом анестезиологи теперь управляют 70% коек отделений интенсивной терапии по всей Европе.

Быстрые инновации в лапароскопических и роботизированных системах

Поставщики технологий все чаще решают эргономические и ценовые барьеры, связанные с более ранними поколениями роботов. Роботизированная система Hugo сократила медианное время консоли для пластики паховой грыжи до 37 минут для односторонних случаев в европейских исследованиях. Однопортовые решения расширяют показания в колоректальной и урологической хирургии. Цифровая экосистема Polyphonic компании Johnson & Johnson пилотирует полностью подключенную операционную, используя аналитику на основе искусственного интеллекта для улучшения принятия решений и использования активов. Финансируемый ЕС HoloSurge интегрирует голографическую визуализацию для случаев печени и поджелудочной железы, обещая более безопасные резекции через направление трехмерной анатомии в реальном времени.

Переход к дневным операциям и одноразовым наборам

При том, что 69,27% процедур все еще выполняется в больницах, европейские плательщики поощряют миграцию в амбулаторные учреждения для снятия бюджетного стресса. Великобритания лидирует в продвижении дневных путей лечения, стимулируя спрос на одноразовые инструментальные наборы, которые обходят узкие места стерилизации. Операторы, поддерживаемые частным капиталом, развертывают сети ASC, сосредоточенные на позвоночнике, ортопедии и гастроэнтерологии, отражая модели США. Производители, такие как Lexington Medical, обеспечили новый капитал для расширения портфолио одноразовых сшивающих аппаратов в более чем 35 странах. Достижения в технологиях герметизации с низким термическим повреждением обеспечивают более быстрые протоколы выписки, дополнительно повышая долю амбулаторных пациентов.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Затраты на соответствие EU-MDR и задержки одобрения | -1.4% | По всему ЕС, особенно влияющие на МСП и инновационные категории устройств | Среднесрочный (2-4 года) |

| Ценовое давление закупочных групп на маржу OEM | -0.8% | Германия, Франция, Великобритания лидируют; распространяется на другие крупные рынки | Краткосрочный (≤ 2 лет) |

| Нехватка персонала операционных, ограничивающая пропускную способность | -0.6% | По всему ЕС, с острой нехваткой во Франции, Германии, Великобритании | Среднесрочный (2-4 года) |

| Постоянные уязвимости цепочки поставок | -0.4% | По всему ЕС, с особой подверженностью в Восточной Европе и рынках, зависящих от поставок | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Затраты на соответствие EU-MDR и задержки одобрения

Обеспечение соответствия может стоить от 5 000 евро для базовых анализов до 500 000 евро для испытаний класса III, сжимая денежные потоки МСП и побуждая к рационализации портфолио.[3]Source: EuroDev, "EUMDR 2017/745 Compliance: Cost, Regulations, Requirements," eurodev.com Осталось только 43 уведомленных органа для рассмотрения примерно 500 000 устройств, что приводит к продленным циклам одобрения и отложенным запускам. Отраслевые опросы показывают, что половина производителей устройств планирует отозвать или ограничить портфолио в ЕС из-за регулятивных бремен.

Ценовое давление закупочных групп на маржу OEM

Франция ввела обязательное сокращение возмещения на 25% для ортопедических имплантов, начиная с 2025 года, и Экономический комитет по товарам для здравоохранения стремится к дополнительному снижению цен на 11% к 2027 году. Организации групповых закупок в Германии и Великобритании принимают аналогичную тактику, заставляя поставщиков предлагать более глубокие скидки или пакетные сервисные соглашения. Фирмы управления выгодами устройств теперь посредничают в переговорах для повышения ценовой прозрачности. Продвинутые протезы рискуют отзывом, если возмещение не покрывает стоимость обслуживания.

Сегментный анализ

По типу продукта: робототехника стимулирует инновации, несмотря на доминирование ручных инструментов

Ручные инструменты сохранили 34,57% доли европейского рынка общих хирургических устройств в 2024 году, отражая их повсеместность в рутинных вмешательствах. Роботизированные и компьютерные системы, однако, готовы превзойти все категории со среднегодовым темпом роста 9,11% до 2030 года, движимые более широким клиническим принятием и снижающимися затратами на процедуру. Платформы Olympus THUNDERBEAT и VISERA 4K иллюстрируют, как технологии визуализации и энергии сходятся для улучшения работы с тканями и визуализации. PlasmaBlade от Medtronic работает при значительно более низких температурах, чем традиционная электрокоагуляция, снижая сопутствующий ущерб. Гибридные устройства, которые интегрируют датчики и беспроводную связь, готовы растянуть конкурентный разрыв между премиальным и ценовым уровнями.

Роботика второго поколения решает предыдущие ограничения стоимости и площади, открывая внедрение среди центров среднего размера. Поставщики европейского рынка общих хирургических устройств все чаще объединяют капитальное оборудование с программным обеспечением цифрового рабочего процесса для создания более прочных отношений с клиентами. CE-маркированные лапароскопические аксессуары Virtual-Ports и совместимый с Ottava генератор Johnson & Johnson являют собой примеры целенаправленных обновлений продуктов, которые подходят новым роботизированным экосистемам. Системы закрытия ран и троакарные линии выигрывают от продвижения дневного стационара, при этом одноразовые варианты смягчают узкие места стерилизации и риск инфекции.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По подходу к процедуре: минимально инвазивная хирургия изменяет операционные

Минимально инвазивные методы составили 71,24% размера европейского рынка общих хирургических устройств в 2024 году и развиваются со среднегодовым темпом роста 8,22%, укрепляя свою позицию в качестве предпочтительного стандарта лечения. Улучшенная оптика, доставка энергии и тактильная обратная связь позволяют хирургам решать сложные патологии с меньшими разрезами. Открытая хирургия сохраняет важную роль при травмах и резекциях больших опухолей, но постоянно уступает объем.

Быстрое время стыковки, сообщаемое для платформы Hugo, иллюстрирует кумулятивные улучшения эффективности, которые сокращают продолжительность анестезии и улучшают оборачиваемость. Трехмерная голография HoloSurge входит в пилотные фазы, поддерживая более безопасные плоскости резекции в гепатобилиарных случаях. Участники европейского рынка общих хирургических устройств интенсивно инвестируют в учебные центры, чтобы помочь хирургам быстро преодолеть новые кривые обучения, что является предпосылкой для поддержки плательщиков и технологической аккредитации.

По применению: бариатрическая хирургия превосходит традиционное ортопедическое лидерство

Ортопедические вмешательства захватили 27,14% размера европейского рынка общих хирургических устройств в 2024 году, движимые демографией старения и ожиданиями активного образа жизни. Сокращения возмещения во Франции сигнализируют о ценовых встречных ветрах, но плановые объемы остаются устойчивыми. Напротив, бариатрическая и общая хирургия стремительно растет со среднегодовым темпом роста 8,93%, поскольку растет распространенность ожирения и расширяются рекомендации по метаболической хирургии.

Амбулаторные центры нацелены на рукавную гастрэктомию и желудочное шунтирование как якорные процедуры, рационализируя инвестиции в энергетические устройства и сшивающие платформы, адаптированные для более толстых тканевых профилей. Поставщики европейского рынка общих хирургических устройств видят потенциал перекрестных продаж в ревизионные операции, которые часто требуют продвинутых инструментов доступа и механических сшивающих аппаратов. Онкология, неврология и гинекология продолжают устойчивый рост, каждая из которых подвержена влиянию роста скрининга и сдвигов места оказания помощи.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: ASC бросают вызов доминированию больниц через улучшения эффективности

Больницы все еще генерировали 69,27% выручки европейского рынка общих хирургических устройств в 2024 году благодаря своей комплексной инфраструктуре острой помощи. Тем не менее ASC расширяются со среднегодовым темпом роста 9,01% и прогрессивно поднимаются по лестнице остроты. Предложения по нейтральной к месту оплате и модели владения хирургами делают обстановку привлекательной для высокообъемных процедур, таких как артропластика суставов и сердечно-сосудистые вмешательства.

Программы эффективности стали стратегическим рычагом; итальянские учреждения, внедряющие аналитику Boston Scientific, снизили время на складе на 87% и расширили пропускную способность на 40%. Специализированные клиники занимают нишу дерматологических, офтальмологических и фертильных процедур, предлагая адаптированные пути лечения. Поставщики европейского рынка общих хирургических устройств адаптируют коммерческие модели - лизинг, оплата за использование или сервисные пакеты - чтобы соответствовать разрозненным профилям денежных потоков в различных условиях.

Географический анализ

Германия закрепляет европейский рынок общих хирургических устройств своей глубокой производственной базой и поддерживающими рамками возмещения. Германия заняла долю в 22,34% в 2024 году на европейском рынке; ожидается, что Франция будет расти с самым быстрым среднегодовым темпом роста 8,75% с 2025 по 2030 год. Оборот Karl Storz в 2,17 млрд евро в 2023 году усиливает внутреннюю инновационную экосистему и ускоряет диффузию технологий в университетские больницы. Объемы процедур остаются плавучими, несмотря на меры бюджетных ограничений, поскольку демографические тенденции усиливают спрос.

Франция сохраняет значительный вес даже после 25% сокращения тарифов на ортопедические импланты в 2025 году, заставляя поставщиков строго взвешивать стоимость против клинической выгоды. Заболеваемость заменой тазобедренного сустава все еще занимает место среди лидеров ОЭСР, указывая на структурный спрос. Великобритания лидирует в внедрении робототехники; десятикратный рост до 500 000 роботизированных случаев в год к 2035 году потребует устойчивых инвестиций в аккредитацию хирургов и контракты на обслуживание.

Италия и Испания представляют территории высокого роста, поскольку государственно-частные больничные партнерства модернизируют инфраструктуру. Итальянские центры, принимающие программное обеспечение эффективности, сокращают нечисленную рабочую нагрузку, освобождая мощность для дополнительных хирургических списков. Испанские частные операторы, такие как Fresenius Helios, зафиксировали 8% рост выручки в 2024 году, движимый оптимизацией процедурного микса. Северные страны, хотя и меньше, демонстрируют огромный аппетит к продвинутой робототехнике, пилотируя однопортовые и эндолюминальные платформы рано в жизненном цикле.

Конкурентная среда

Конкурентная интенсивность на европейском рынке общих хирургических устройств умеренная с наклоном к консолидации. Johnson & Johnson, Medtronic и Stryker используют обширные портфолио для переговоров многолетних рамочных соглашений, но нишевые инноваторы отгрызают специализированные сегменты. Покупка Teleflex за 760 млн евро сосудистого подразделения BIOTRONIK укрепляет его коронарную и периферическую линейку, иллюстрируя перестройку портфолио в направлении высокорастущей эндоваскулярной терапии.

Цифровое обеспечение дифференцирует предложения за пределами аппаратного обеспечения. Boston Scientific упаковывает аналитику, которая подняла европейские объемы процедур на 40%, сигнализируя о сдвиге к сервисно-ориентированным ценностным предложениям. Планируемое IPO Brainlab на 200 млн евро подчеркивает аппетит инвесторов к программно-первым платформам хирургического наведения, области, которая ожидается к росту наряду с внедрением ИИ.

Регулятивные барьеры благоприятствуют крупным действующим лицам, способным поглотить затраты EU-MDR, однако стартапы обеспечивают капитал, фокусируясь на неудовлетворенных потребностях, таких как защита колоректального анастомоза (SafeHeal) или компактные роботизированные руки (Moon Surgical). Запреты на закупки у китайских поставщиков изменяют расчеты поставок, потенциально открывая долю для европейских производителей среднего уровня с конкурентоспособными по стоимости линейками.

Лидеры европейской индустрии общих хирургических устройств

-

Boston Scientific Corporation

-

Johnson & Johnson (Ethicon / DePuy Synthes)

-

B. Braun SE

-

Medtronic plc

-

Stryker Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: ЕС голосует за исключение Китая из закупок медицинских устройств, нарушая цепочки поставок по всему блоку.

- Апрель 2025: Baxter запускает гемостатический герметик Hemopatch при комнатной температуре по всей Европе, улучшая интраоперационный контроль кровотечений.

- Май 2023: Olympus развертывает герметизатор/разделитель POWERSEAL в EMEA для поддержки открытых и лапароскопических специальностей.

Область отчета по европейскому рынку общих хирургических устройств

Согласно области отчета, общие хирургические устройства - это инструменты или оборудование, используемые во время операции или хирургического вмешательства для выполнения определенных действий или достижения желаемых результатов, таких как изменение биологической ткани или обеспечение доступа для ее наблюдения. Обычно хирургические устройства имеют общее применение, в то время как некоторые специфические инструменты разработаны для конкретных процедур или операций.

Европейский рынок общих хирургических устройств сегментирован по продукту (ручные устройства, лапароскопические устройства, электрохирургические устройства, устройства для закрытия ран, троакары и устройства доступа и другие продукты), применению (гинекология и урология, кардиология, ортопедия, неврология и другие применения) и географии (Германия, Великобритания, Франция, Италия, Испания и остальная Европа). Отчет предлагает значения в миллионах долларов США для вышеуказанных сегментов.

| Ручные хирургические инструменты |

| Лапароскопические устройства |

| Электрохирургические устройства |

| Устройства для закрытия ран |

| Троакары и системы доступа |

| Роботизированные и компьютерные системы |

| Другие продукты |

| Открытая хирургия |

| Минимально инвазивная хирургия |

| Гинекология и урология |

| Кардиология |

| Ортопедические |

| Неврология |

| Общая и бариатрическая хирургия |

| Онкология |

| Другие применения |

| Больницы |

| Амбулаторные хирургические центры |

| Специализированные клиники |

| Германия |

| Великобритания |

| Франция |

| Италия |

| Испания |

| Остальная Европа |

| По типу продукта | Ручные хирургические инструменты |

| Лапароскопические устройства | |

| Электрохирургические устройства | |

| Устройства для закрытия ран | |

| Троакары и системы доступа | |

| Роботизированные и компьютерные системы | |

| Другие продукты | |

| По подходу к процедуре | Открытая хирургия |

| Минимально инвазивная хирургия | |

| По применению | Гинекология и урология |

| Кардиология | |

| Ортопедические | |

| Неврология | |

| Общая и бариатрическая хирургия | |

| Онкология | |

| Другие применения | |

| По конечному пользователю | Больницы |

| Амбулаторные хирургические центры | |

| Специализированные клиники | |

| По стране | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа |

Ключевые вопросы, отвеченные в отчете

Какой операционный вызов производители хирургических устройств ЕС оценивают как наиболее разрушительный в 2025 году?

Растущие затраты на соответствие EU-MDR и длинные очереди уведомленных органов возглавляют список, поскольку они задерживают запуски продуктов и заставляют сокращать портфолио.

Как больницы смягчают нехватку персонала в операционных на основных европейских рынках?

Учреждения принимают программное обеспечение автоматизации рабочих процессов и роботизированные платформы, которые сокращают время случаев и снижают зависимость от трудно набираемых операционных медсестер и анестезиологов.

Почему амбулаторные хирургические центры расширяются быстрее традиционных больниц в Европе?

Плательщики предпочитают модели дневного стационара, которые сокращают стационарные пребывания, и хирурги ценят упрощенное планирование и долевое участие, которые могут предоставить ASC.

Какая технологическая особенность наиболее востребована, когда европейские покупатели оценивают лапароскопические системы следующего поколения?

Хирурги все чаще отдают приоритет интегрированным энергетическим устройствам, которые доставляют ультразвуковые и биполярные модальности через одну рукоятку, повышая скорость и надежность герметизации сосудов.

Как организации групповых закупок влияют на выбор дизайна устройств во Франции и Германии?

Устанавливая потолки цен, они подталкивают поставщиков к разработке экономически эффективных одноразовых инструментов, которые соответствуют порогам пакетных платежей без ущерба для клинической производительности.

Последнее обновление страницы: