Размер и доля рынка устройств для лечения диабета в Европе

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Базовый Год Для Оценки | 2024 |

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 8.53 Миллиардов долларов США |

| Размер Рынка (2030) | 11.51 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.18% CAGR |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка устройств для лечения диабета в Европе от Mordor Intelligence

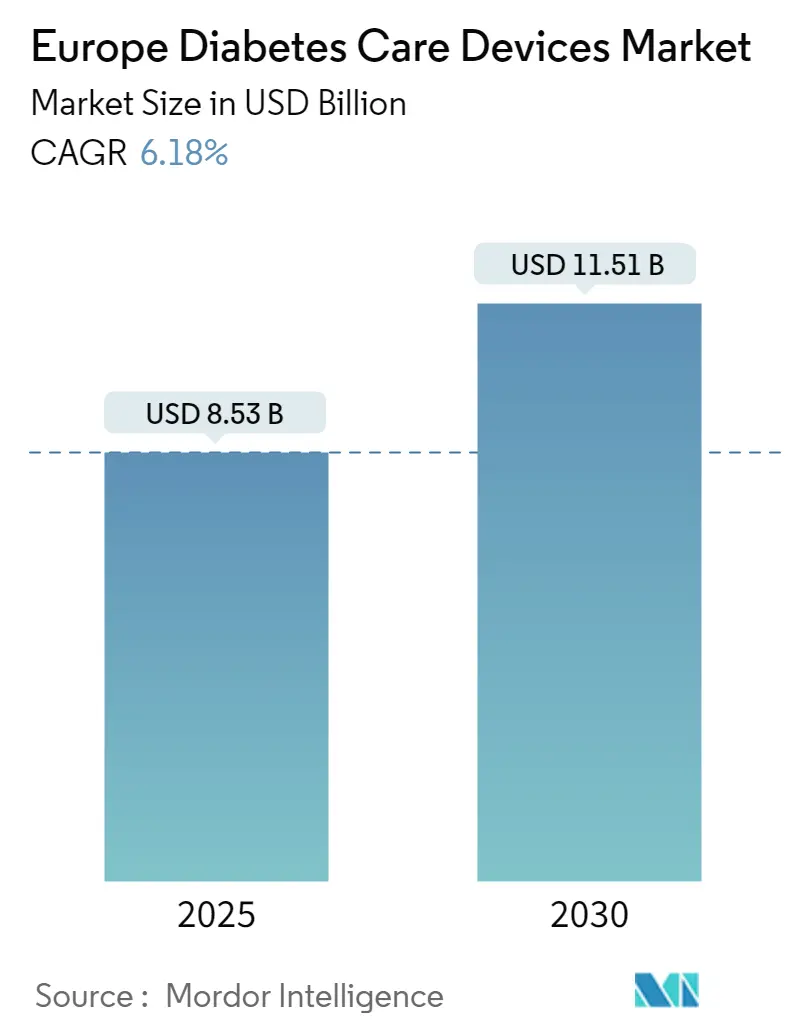

Размер рынка устройств для лечения диабета в Европе оценивается в 8,53 млрд долларов США в 2025 году и, по прогнозам, достигнет 11,51 млрд долларов США к 2030 году, увеличиваясь со среднегодовым темпом роста 6,18%. Высокий спрос на данные о глюкозе в режиме реального времени, более широкое внедрение подключенных систем доставки инсулина и поддерживающие меры возмещения расходов в совокупности поддерживают импульс роста. Расширенное покрытие непрерывного мониторинга глюкозы (CGM) в основных европейских системах здравоохранения расширяет популяцию пациентов, получающих лечение, в то время как пилотные проекты 'больница на дому' ускоряют переход от стационарного к удаленному управлению диабетом. Производители отдают приоритет универсальным датчикам CGM и накладным помпам, которые минимизируют время обучения и улучшают приверженность лечению, а программное обеспечение для корректировки дозы на основе искусственного интеллекта переходит от пилотных исследований к рутинной практике. Конкурентная интенсивность растет, поскольку лидеры отрасли преследуют масштабные слияния, а проворные новички сосредотачиваются на неинвазивном мониторинге, создавая сбалансированную среду, которая вознаграждает как производственную глубину, так и скорость инноваций.

Ключевые выводы отчета

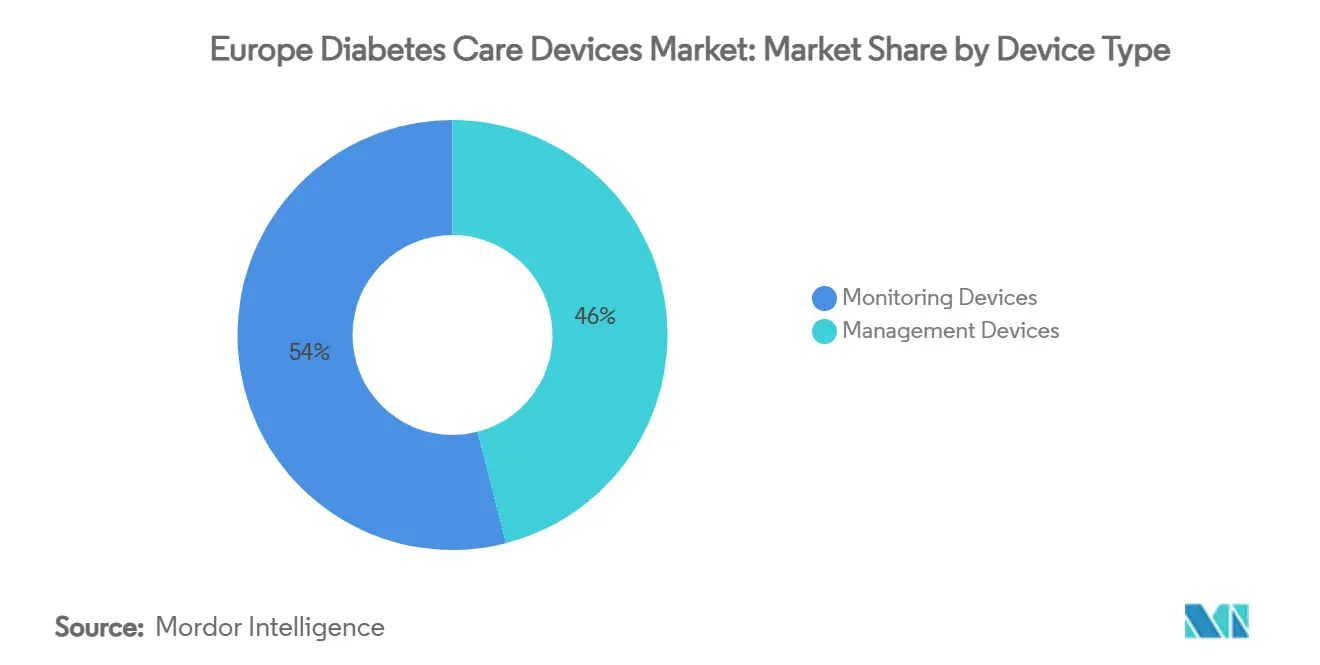

- По типу устройств устройства мониторинга лидировали с 54,01% доли рынка устройств для лечения диабета в Европе в 2024 году, в то время как устройства управления, по прогнозам, будут расширяться со среднегодовым темпом роста 7,07% до 2030 года.

- По типу пациентов сегмент диабета 2-го типа составил 81,35% размера рынка устройств для лечения диабета в Европе в 2024 году и готов к росту со среднегодовым темпом роста 7,34% до 2030 года.

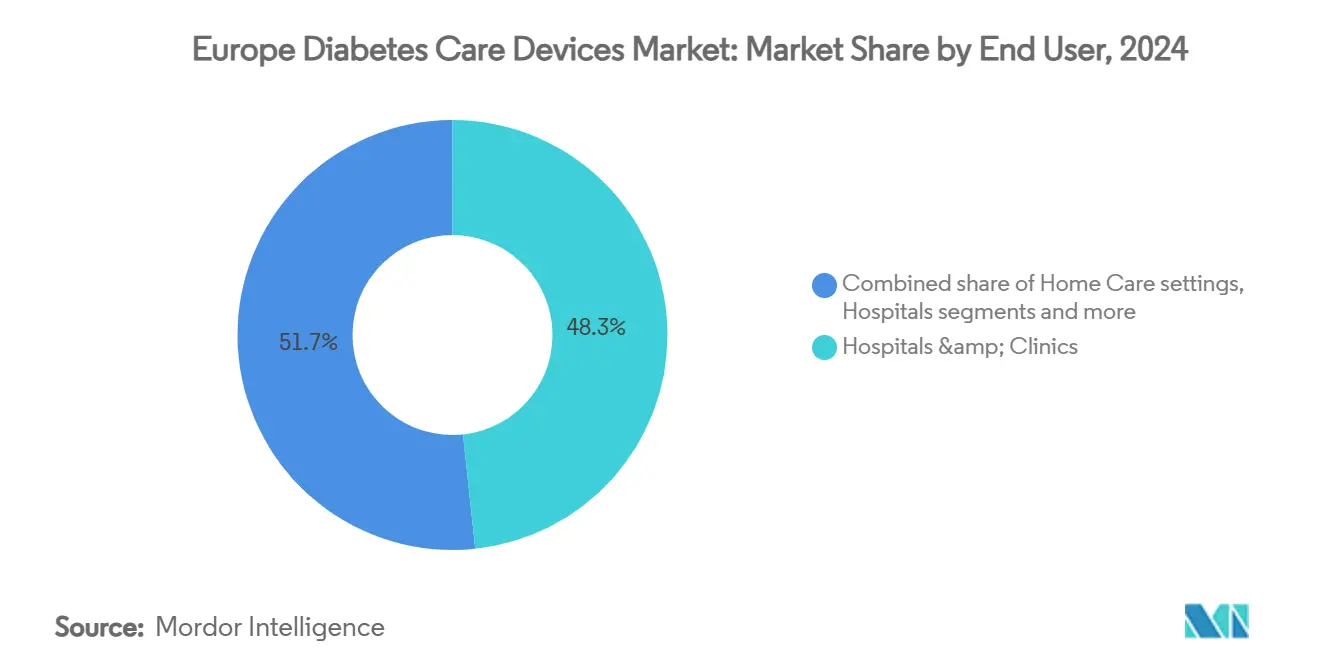

- По конечным пользователям больницы и клиники удерживали 48,31% доли рынка устройств для лечения диабета в Европе в 2024 году; учреждения домашнего ухода представляют самую быструю траекторию со среднегодовым темпом роста 8,97% между 2025 и 2030 годами.

- По каналам распределения розничные аптеки занимали 54% размера рынка устройств для лечения диабета в Европе в 2024 году, тогда как онлайн-аптеки, по прогнозам, покажут самый быстрый рост со среднегодовым темпом роста 8,34% в тот же период.

Тенденции и аналитика рынка устройств для лечения диабета в Европе

Анализ влияния драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Национальные реформы возмещения, стимулирующие внедрение CGM в Германии и странах Северной Европы | +2.1% | Германия, страны Северной Европы | Средний срок (2-4 года) |

| Ускоренная процедура EU MDR для 'умных ручек' класса IIb, ускоряющая запуск продуктов | +1.2% | Европа | Короткий срок (≤ 2 лет) |

| Консолидация ценообразования на тест-полоски через тендеры в Южной Европе | +0.8% | Испания, Италия, Португалия, Греция | Средний срок (2-4 года) |

| Всплеск распространенности детского СД1 в ЦВЕ, подпитывающий спрос на накладные помпы | +0.7% | Центральная и Восточная Европа | Долгий срок (≥ 4 лет) |

| Пилотные проекты 'больница на дому' в Великобритании и Франции, стимулирующие наборы для удаленного мониторинга | +1.1% | Великобритания, Франция | Средний срок (2-4 года) |

| Мандаты на поддержку принятия решений на основе ИИ в Испании, увеличивающие продажи умных ручек | +0.6% | Испания с распространением на другие рынки ЕС | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Национальные реформы возмещения, стимулирующие внедрение CGM в Германии и странах Северной Европы

Обязательное страхование в Германии расширило покрытие CGM на всех пациентов, зависимых от инсулина, в начале 2024 года, мгновенно устранив основной финансовый барьер. Дания, Швеция и Норвегия повторили этот шаг, создав единый северный кластер, где возмещение теперь благоприятствует сенсорному мониторингу над тест-полосками. Результирующий всплеск в назначениях побуждает поставщиков локализовать сборку датчиков для обеспечения тендерных очков и сокращения времени выполнения заказов. Поставщики медицинских услуг пересматривают клинические пути таким образом, чтобы начало CGM происходило в течение четырех недель после начала инсулинотерапии, укрепляя связи между первичной медицинской помощью и диабетологическими клиниками. Производители ожидают, что уровень использования устройств будет неуклонно расти в течение следующих трех лет по мере повышения осведомленности врачей и интеграции приложений для самоконтроля пациентов с national e-health записями. Таким образом, определенность возмещения переводится в более высокие объемы, более предсказуемый доход и более сильную переговорную силу для соответствующих поставщиков

Ускоренная процедура EU MDR для 'умных ручек' класса IIb, ускоряющая запуск продуктов

Введение в 2024 году ускоренной процедуры рассмотрения продолжительностью двенадцать-пятнадцать месяцев для подключенных инсулиновых ручек в рамках Регулирования медицинских устройств ЕС сократило среднее время выхода на рынок примерно на треть. Ведущие разработчики быстро подали заявки на Bluetooth-ручки, которые захватывают данные о дозах, сигнализируют о пропусках и передают информацию на панели управления врачей. Ранние одобрения привели к очереди последующих заявок, сигнализируя о том, что регулятивное узкое место вряд ли вернется в ближайшее время. Команды маркетинга капитализируют на сжатом графике, согласовывая европейские запуски с глобальными брендинговыми кампаниями, тем самым максимизируя первоначальное внедрение. Национальные формуляры, которые ранее колебались возмещать премиальные ручки, переоценивают модели cost-benefit, поскольку реальные достижения приверженности теперь легче количественно оценить. В совокупности эти факторы делают Европу стартовой площадкой для аппаратного обеспечения доставки инсулина нового поколения. .

Консолидация ценообразования на тест-полоски через тендеры в Южной Европе

Государственные системы здравоохранения в Испании, Италии, Португалии и Греции перешли на централизованные тендеры на тест-полоски для измерения глюкозы крови в 2024 году. Испания добилась сокращения цен на 35%, а три других рынка применили сопоставимые целевые показатели, вынуждая производителей отдавать приоритет экономичному производству и экономии логистики над премиальными функциями. Более низкая удельная стоимость уже привела к измеримому росту потребления тест-полосок среди пациентов, которые остаются вне права на CGM. В то же время давление вызвало слияния между поставщиками полосок среднего уровня, стремящимися к масштабной эффективности. В следующем цикле закупок ожидается, что ценовая прозрачность сузит разрыв между национальными и региональными формулярами, давая многострановым участникам торгов стратегическое преимущество в распределении объемов. Таким образом, Южная Европа представляет как вызов для маржи, так и возможность для объема для рынка устройств для лечения диабета в Европе.

Пилотные проекты 'больница на дому' в Великобритании и Франции, стимулирующие наборы для удаленного мониторинга

Национальная служба здравоохранения Великобритании расширила свою инициативу 'виртуальной палаты' для включения лечения диабета инсулином в 2024 году, в то время как Франция интегрировала мониторинг диабета в свою сеть 'Hospitalisation à Domicile'. Обе программы упаковывают датчики CGM в режиме реального времени, подключенные инсулиновые ручки и порталы телеконсультаций в готовый комплект, доставляемый пациентам в течение 48 часов после выписки. Ранние данные показывают на 25% меньше повторных госпитализаций, связанных с диабетом, поддерживая дальнейшее масштабирование до 2026 года. Поставщики выигрывают от соглашений о массовых закупках, которые гарантируют минимальные объемы и упрощают пост-рыночный надзор. По мере того как шаблоны виртуальных палат мигрируют к дополнительным членам ЕС, удаленный мониторинг закрепляется как основной столп политики хронического ухода, дополнительно расширяя рынок устройств для лечения диабета в Европе.

Анализ влияния ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Различные ставки НДС на устройства и расходные материалы, искажающие экономику SMBG | -0.7% | Европейский Союз | Средний срок (2-4 года) |

| Правила резидентности данных, ограничивающие облачные платформы CGM в регионе DACH | -0.9% | Германия, Австрия, Швейцария | Средний срок (2-4 года) |

| Фрагментированные процессы HTA, задерживающие финансирование инсулиновых помп в Италии и Испании | -0.5% | Италия, Испания | Короткий срок (≤ 2 лет) |

| Регулирование утилизации отходов датчиков, повышающее стоимость владения в Бенилюксе | -0.3% | Бельгия, Нидерланды, Люксембург | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Различные ставки НДС на устройства и расходные материалы, искажающие экономику SMBG

Пониженный НДС на глюкометры, но полный НДС на тест-полоски в нескольких штатах ЕС завышает затраты жизненного цикла для самоконтроля глюкозы крови. Пациенты могут откладывать тестирование или растягивать использование полосок, подрывая гликемический контроль. Производители лоббируют гармонизированные схемы НДС на медицинские устройства, однако законодательный прогресс остается медленным. В промежутке низкоценовые пакеты полосок и модели подписки направлены на сохранение частоты тестирования. До достижения налогового паритета экономика мониторинга на основе полосок будет ограничивать потенциал роста сегмента внутри рынка устройств для лечения диабета в Европе[2]Источник: Европейская комиссия, "Руководство по ускоренной процедуре регулирования медицинских устройств," europa.eu.

Правила резидентности данных, ограничивающие облачные платформы CGM в регионе DACH

Германия, Австрия и Швейцария требуют, чтобы персональные медицинские данные оставались на отечественных серверах. Поставщики CGM были вынуждены строить специфичный для страны хостинг, добавляя 25-30% к операционным расходам и задерживая продвинутые облачные функции, такие как прогнозная аналитика. Меньшие поставщики часто откладывают или отменяют запуски, сужая выбор для клиницистов и пациентов. Усилия по согласованию европейских облачных стандартов ведутся, но любое ослабление маловероятно до 2027 года. Непосредственным эффектом является более медленное проникновение полностью облачно-подключенного CGM в один из самых процветающих диабетических рынков Европы.

Сегментный анализ

По типу устройств: мониторинг доминирует; управление набирает темп

Сегмент мониторинга захватил 54,01% рынка устройств для лечения диабета в Европе в 2024 году, отражая первостепенность точных данных о глюкозе в повседневной терапии. Системы CGM теперь составляют большинство доходов от мониторинга, поскольку они обеспечивают безболезненные, непрерывные показания и интегрируются seamlessly со смартфонами и больничными панелями управления. Проникновение CGM ускорилось, как только возмещение расширилось за пределы типа-1 на всех пациентов, получающих лечение инсулином. Поставщики дифференцируются через время ношения датчика, операцию без калибровки и прямое подключение к часам, сигнализируя о постепенном исчезновении пальцевых глюкометров для регулярного измерения.

Устройства управления представляют меньший пул доходов, но прогнозируется их прогресс со среднегодовым темпом роста 7,07% до 2030 года. Автоматизированные системы доставки инсулина, которые объединяют вход CGM с алгоритмами замкнутого контура, олицетворяют этот импульс. Результатом является более тесная конвергенция традиционно отдельных категорий оборудования в единые экосистемы, способные к автономному контролю глюкозы. По мере улучшения точности алгоритма плательщики все больше рассматривают продвинутые системы помпа-датчик как инвестицию, которая компенсирует будущие расходы на осложнения. Следовательно, устройства управления сузят разрыв с инструментами мониторинга и могут даже превзойти их по стоимости к концу десятилетия, изменив конкурентный центр тяжести в рамках рынка устройств для лечения диабета в Европе.

По типу пациентов: масштаб диабета 2-го типа определяет приоритеты дизайна

Пациенты с диабетом 2-го типа составили 81,35% размера рынка устройств для лечения диабета в Европе в 2024 году, подчеркивая сдвиг парадигмы от инженерии, центрированной на типе-1, к более широким случаям использования метаболического здоровья. Простота, дискретные форм-факторы и низкие требования к обучению направляют дорожные карты продуктов, нацеленные на эту когорту. Подключенные датчики, которые сочетаются с приложениями для отслеживания диеты, привлекают пользователей типа-2, заинтересованных в обратной связи об образе жизни, а не в интенсивной титрации инсулина. Поскольку национальные руководящие принципы теперь поощряют CGM даже для базальных инсулиновых режимов, производители устройств внедряют ценовые датчики, которые поддерживают основную точность, исключая премиальные функции.

Диабет 1-го типа сохраняет непропорциональное влияние на прорывные инновации. Гибридные системы замкнутого контура были усовершенствованы в педиатрической популяции типа-1 перед масштабированием на взрослых пользователей и, совсем недавно, на избранные подгруппы типа-2[1]Источник: NHS Fife, "Документы комитета клинического управления," nhsfife.org . Между тем, гестационный диабет начинает привлекать индивидуальные решения, которые подчеркивают быстрое внедрение и модели подписки по триместрам. В целом, диверсификация типа пациентов расширяет рынок устройств для лечения диабета в Европе и снижает зависимость от любого единого терапевтического пути.

По конечному пользователю: больницы закрепляются; домашний уход ускоряется

Больницы и клиники удерживали 48,31% доли рынка устройств для лечения диабета в Европе в 2024 году благодаря их центральной роли в диагностике, инициации устройств и интенсивном лечении. Многодисциплинарные диабетические центры внутри больничных систем облегчают мгновенную передачу данных от прикроватных мониторов к электронным медицинским записям, обеспечивая замкнутые пути ухода. Институциональные закупки остаются стабильным объемным каналом для поставщиков, особенно для стационарного CGM, используемого во время стероидной терапии или послеоперационного гликемического контроля.

Домашние условия ухода, однако, готовы к самому быстрому расширению со среднегодовым темпом роста 8,97%. Программы 'больница на дому', сети общинного ухода и прямые подписки на датчики для пациентов подрывают исторические барьеры между доступом к стационарным и амбулаторным технологиям. Удобные инструменты введения, интегрированные видеоуроки и автоматическое перезаказывание расходных материалов делают самоуправление более осуществимым, чем когда-либо. Для плательщиков каждая избежанная госпитализация подчеркивает экономическую логику предоставления устройств, центрированных на доме, дополнительно расширяя рынок устройств для лечения диабета в Европе.

Примечание: Долевые части всех индивидуальных сегментов доступны при покупке отчета

По каналу распределения: доминирование розничной торговли и онлайн-импульс

Розничные аптеки захватили 54% размера рынка устройств для лечения диабета в Европе в 2024 году, используя глубокие внутримагазинные консультационные возможности и установленные workflow возмещения. Многие ведущие сети теперь выделяют специализированный персонал для размещения датчиков и обучения работе с умными ручками, переходя от простого отпуска к комплексным услугам по заболеваниям. Интеграция с платформами фармацевтических льгот позволяет быстрые проверки права и мгновенное вычисление доплат за прилавком, сглаживая путь пациента.

Онлайн-аптеки и прямая электронная коммерция потребителям зафиксировали среднегодовой темп роста 8,34% и на пути к завоеванию доли, поскольку workflow от рецепта к дому становятся обычным явлением. Законы о удаленных консультациях, принятые в нескольких штатах ЕС во время пандемии, остаются в силе, узаконивая виртуальное назначение. Поставщики, в свою очередь, адаптируют упаковку для курьерских сетей, добавляя защитные от вскрытия уплотнения и интерактивные QR-коды внедрения. По мере расширения доступа к широкополосному интернету и повышения цифровой грамотности онлайн-каналы будут конвертировать ориентированные на удобство пробные заказы в планы подписки с высоким удержанием, умножая их вклад в рынок устройств для лечения диабета в Европе.

Географический анализ

Германия захватила 25,54% доли рынка устройств для лечения диабета в Европе в 2024 году, дав ей самую большую долю одной страны в рынке устройств для лечения диабета в Европе. Расширение обязательного медицинского страхования на покрытие непрерывного мониторинга глюкозы для всех зависимых от инсулина пациентов устранило предыдущие ограничения типа терапии и создало всплеск спроса. Примерно 1,2 миллиона немцев на инсулиновой терапии теперь представляют немедленную адресуемую базу для подключенных ручек и систем замкнутого контура. Немецкие центры, которые пилотировали автоматизированную доставку инсулина, сообщили об измеримых улучшениях в гликемических исходах, дополнительно усиливая адвокатство врачей для этих устройств. Тем не менее, строгие требования к резидентности данных в регионе DACH заставляют производителей финансировать локализованную облачную инфраструктуру, поднимая операционные расходы на 25-30% и сдерживая краткосрочное расширение маржи.

Франция удерживала 9,67% размера рынка устройств для лечения диабета в Европе в 2024 году, выигрывая от централизованной модели возмещения, которая быстро направляет инновационные устройства в канал "больница на дому". Программа "Hospitalisation à Domicile" интегрирует непрерывный мониторинг глюкозы и подключенную доставку инсулина, создавая альтернативные пути распределения и стимулируя последовательное внедрение в столичных областях. В Великобритании инициатива виртуальных палат NHS теперь охватывает более 50 трастов и помещает мониторинг диабета в центр пилотов удаленного ухода, однако превышения бюджета, такие как ежегодное превышение расходов на 2,5 млн фунтов стерлингов в NHS Fife, иллюстрируют давление финансирования несмотря на сильные клинические результаты.

Южная Европа представляет контрастную картину: Испания обязывает поддержку принятия решений на основе ИИ в государственных больницах, в то время как тендерное закупочное оборудование полосок снизило стоимость тестирования на 35%, а итальянский регулятор AIFA по-прежнему требует 18-24 месяца пост-рыночных доказательств из реального мира, замедляя внедрение. Страны Центральной и Восточной Европы борются с ежегодным ростом распространенности детского диабета типа 1 на 3-4%, побуждая Польшу, Чехию и Венгрию отдавать приоритет накладным помпам, которые подходят для меньших размеров тела. В совокупности эти различающиеся политические ландшафты означают, что хотя рынок устройств для лечения диабета в Европе продолжает расти, производители должны организовать высоко локализованные стратегии доступа к рынку для эффективного захвата дополнительного спроса.

Конкурентная среда

Конкурентная структура умеренно концентрирована: Abbott, Medtronic, Dexcom, Roche и Novo Nordisk вместе удерживают примерно 65% общих доходов. Abbott последовательно реинвестирует двузначные проценты доходов от устройств в R&D датчиков и сообщил о более чем 20% росте продаж диабетического ухода в 2024 году, стимулируемом расширенным возмещением датчиков Libre. Medtronic противодействует единой платформенной простотой, объединив помпу, датчик и приложение в универсальную экосистему; разрешение CE-маркировки для его одноразового датчика в 2024 году открыло немедленный доступ к рынку в нескольких штатах ЕС. Dexcom фокусируется на итеративной миниатюризации датчиков, поддерживаемой устойчивыми расходами на R&D, раскрытыми в документах SEC, и поддерживает сильные программы взаимодействия с клиническими специалистами.

Стратегическая консолидация остается активной. Покупка Novo Nordisk мощностей fill-finish в Бельгии, Италии и Соединенных Штатах за 11 млрд долларов США обеспечивает устойчивость поставок и подчеркивает долгосрочную приверженность решениям комбинированной терапии, которые сочетают устройства с инъекционным инсулином. Гигант сердечно-сосудистой логистической цепи Cardinal Health расширил свое европейское присутствие в диабете, приобретя установленную группу распределения датчиков, отражая аппетит дистрибьютора к защитной от маржи вертикальной интеграции. Между тем, стартапы, основанные на университетских спин-офах, нацеливаются на многомесячные имплантируемые датчики и фотонную глюкозную спектроскопию. Хотя все еще находясь на предрегулятивных стадиях, такие участники вносят конкурентное напряжение, обещая меньше расходных материалов и более низкую стоимость жизненного цикла.

Искусственный интеллект является новым дифференциатором. Действующие платформы теперь встраивают прогнозные предупреждения, которые моделируют глюкозу на 30-60 минут вперед, стремясь снизить ночную гипогликемию и послеобеденные скачки. Партнерства между фирмами устройств и поставщиками облачной аналитики ускоряют обновления алгоритмов, превращая владение данными в стратегический ресурс. Поставщики, способные сбалансировать регулятивное соответствие с гибкой итерацией программного обеспечения, заявляют претензии на премиальные уровни возмещения. Со временем поддержка клинических решений на основе ИИ, вероятно, поднимет планку производительности для всех участников, вынуждая поздних последователей либо лицензировать алгоритмы, либо уступить долю в рамках рынка устройств для лечения диабета в Европе.

Лидеры отрасли устройств для лечения диабета в Европе

-

Roche Diabetes Care

-

Medtronic PLC

-

Novo Nordisk A/S

-

Dexcom Inc.

-

Abbott

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Февраль 2025: Novo Nordisk приобрела три площадки fill-finish у Catalent за 11 млрд долларов США для расширения глобальных производственных мощностей терапии диабета

- Июнь 2022: Cequr, лидер в технологии носимых устройств для диабета, выпустила свое новейшее и наиболее инновационное устройство доставки инсулина, Insulin Pen 2.0TM. Ручка достаточно мала, чтобы всегда носиться на теле пользователя, и она также оснащена встроенным глюкометром, так что пользователи могут отслеживать уровень сахара в крови в течение дня.

Объем отчета о рынке устройств для лечения диабета в Европе

Устройства для лечения диабета - это аппаратное обеспечение, оборудование и программное обеспечение, используемые пациентами с диабетом для регулирования уровня глюкозы в крови, предотвращения осложнений диабета, снижения бремени диабета и повышения качества жизни. Рынок устройств для лечения диабета в Европе сегментирован на устройства мониторинга, устройства управления и географию. Отчет предлагает стоимость (в долларах США) и объем (в единицах) для вышеуказанных сегментов.

| Устройства мониторинга | Самоконтроль глюкозы крови | Устройства глюкометра |

| Тест-полоски | ||

| Ланцеты | ||

| Непрерывный мониторинг глюкозы | Датчики | |

| Дорогостоящие | ||

| Устройства управления | Инсулиновые помпы | Устройство инсулиновой помпы |

| Резервуар инсулиновой помпы | ||

| Инфузионный набор | ||

| Инсулиновые шприцы | ||

| Инсулиновые ручки | ||

| Струйные инжекторы | ||

| Диабет 1-го типа |

| Диабет 2-го типа |

| Гестационный и другие |

| Больницы и клиники |

| Домашний уход |

| Амбулаторные хирургические центры |

| Аптеки и розничные сети |

| Больничные аптеки |

| Розничные аптеки |

| Онлайн-аптеки |

| Прямая электронная коммерция потребителям |

| Германия |

| Великобритания |

| Франция |

| Испания |

| Италия |

| Остальная Европа |

| По типу устройств | Устройства мониторинга | Самоконтроль глюкозы крови | Устройства глюкометра |

| Тест-полоски | |||

| Ланцеты | |||

| Непрерывный мониторинг глюкозы | Датчики | ||

| Дорогостоящие | |||

| Устройства управления | Инсулиновые помпы | Устройство инсулиновой помпы | |

| Резервуар инсулиновой помпы | |||

| Инфузионный набор | |||

| Инсулиновые шприцы | |||

| Инсулиновые ручки | |||

| Струйные инжекторы | |||

| По типу пациентов | Диабет 1-го типа | ||

| Диабет 2-го типа | |||

| Гестационный и другие | |||

| По конечному пользователю | Больницы и клиники | ||

| Домашний уход | |||

| Амбулаторные хирургические центры | |||

| Аптеки и розничные сети | |||

| По каналу распределения | Больничные аптеки | ||

| Розничные аптеки | |||

| Онлайн-аптеки | |||

| Прямая электронная коммерция потребителям | |||

| По стране | Германия | ||

| Великобритания | |||

| Франция | |||

| Испания | |||

| Италия | |||

| Остальная Европа | |||

Ключевые вопросы, отвеченные в отчете

Насколько велик рынок устройств для лечения диабета в Европе?

Размер рынка устройств для лечения диабета в Европе, как ожидается, достигнет 8,53 млрд долларов США в 2025 году и будет расти со среднегодовым темпом роста 6,18%, достигнув 11,51 млрд долларов США к 2030 году.

Каков текущий размер рынка устройств для лечения диабета в Европе?

В 2025 году размер рынка устройств для лечения диабета в Европе, как ожидается, достигнет 8,53 млрд долларов США.

Кто является ключевыми игроками на рынке устройств для лечения диабета в Европе?

Roche Diabetes Care, Medtronic PLC, Novo Nordisk A/S, Dexcom Inc. и Abbott являются основными компаниями, работающими на рынке устройств для лечения диабета в Европе.

Какие годы покрывает этот рынок устройств для лечения диабета в Европе и каков был размер рынка в 2024 году?

В 2024 году размер рынка устройств для лечения диабета в Европе был оценен в 8,00 млрд долларов США. Отчет покрывает исторический размер рынка устройств для лечения диабета в Европе за годы: 2019, 2020, 2021, 2022, 2023 и 2024. Отчет также прогнозирует размер рынка устройств для лечения диабета в Европе на годы: 2025, 2026, 2027, 2028, 2029 и 2030.

Последнее обновление страницы: