Размер и доля рынка рака эндометрия

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 30.60 Миллиардов долларов США |

| Размер Рынка (2030) | 38.88 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.91% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

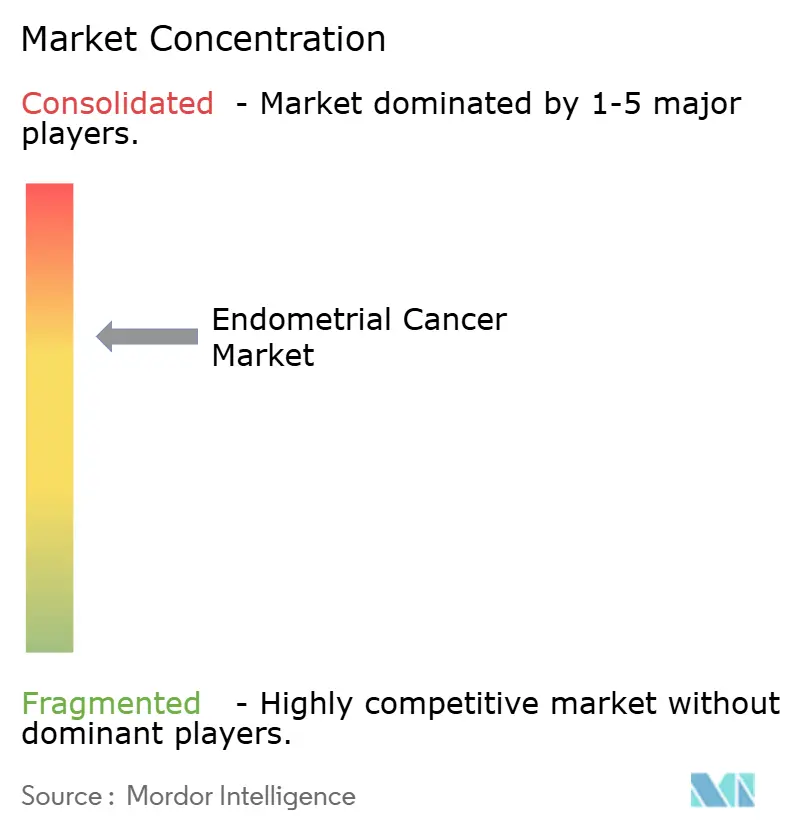

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка рака эндометрия от Mordor Intelligence

Размер мирового рынка рака эндометрия достиг 30,60 млрд долларов США в 2025 году и, по прогнозам, вырастет до 38,88 млрд долларов США к 2030 году, увеличиваясь на 4,91% в год. Рост обусловлен быстрым внедрением комбинаций иммунотерапии и химиотерапии, которые значительно улучшают общую выживаемость, более широким молекулярным тестированием, которое направляет таргетное назначение препаратов, и поддерживающей политикой возмещения расходов в странах с высоким доходом. Инновации в диагностике - включая анализ изображений с использованием искусственного интеллекта и панели протеомных биомаркеров - расширяют возможности раннего выявления, в то время как минимально инвазивные процедуры делают скрининг более приемлемым для пациентов. Между тем, инвестиции в цепочку поставок в отечественное производство радиоизотопов облегчают узкие места для визуализации и брахитерапии, обеспечивая соответствие мощности лечения растущей заболеваемости. Конкурентная динамика определяется тремя ингибиторами контрольных точек, а их программы комбинированных испытаний поддерживают высокий уровень новых расширений показаний, которые укрепляют лояльность бренда в онкологических сетях.

Ключевые выводы отчета

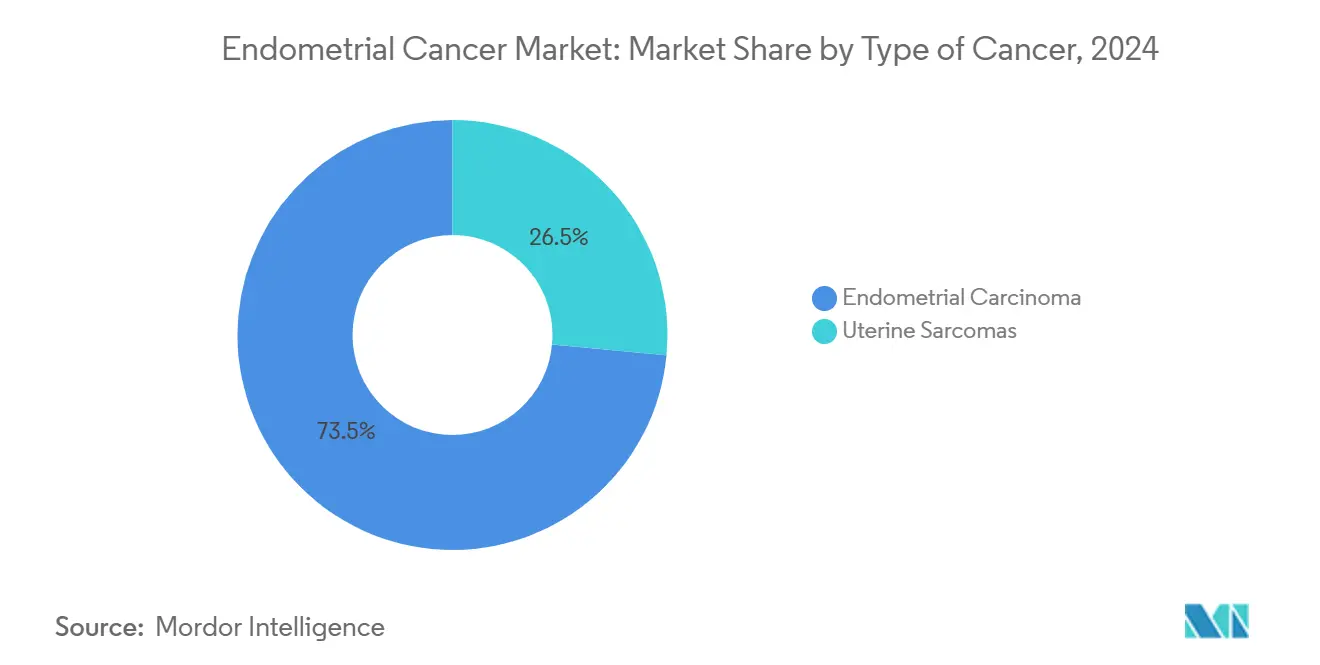

- По типу рака карцинома эндометрия лидировала с 73,55% доли выручки от размера рынка рака эндометрия в 2024 году, в то время как маточные саркомы, по прогнозам, будут расширяться с CAGR 8,25% до 2030 года.

- По типу терапии химиотерапия сохранила 45,53% доли размера рынка рака эндометрия в 2024 году; иммунотерапия развивается с CAGR 9,15% до 2030 года.

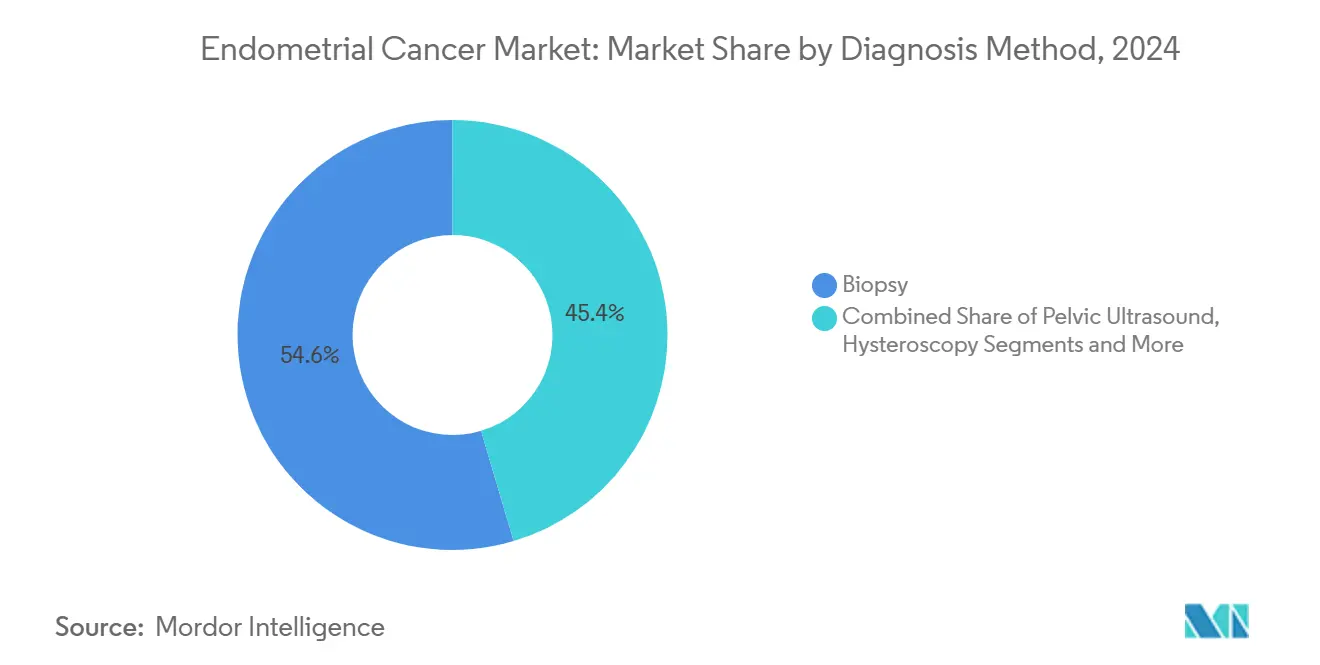

- По методу диагностики биопсия захватила 54,62% доли рынка рака эндометрия в 2024 году, а гистероскопия готова расти с CAGR 8,12% к 2030 году.

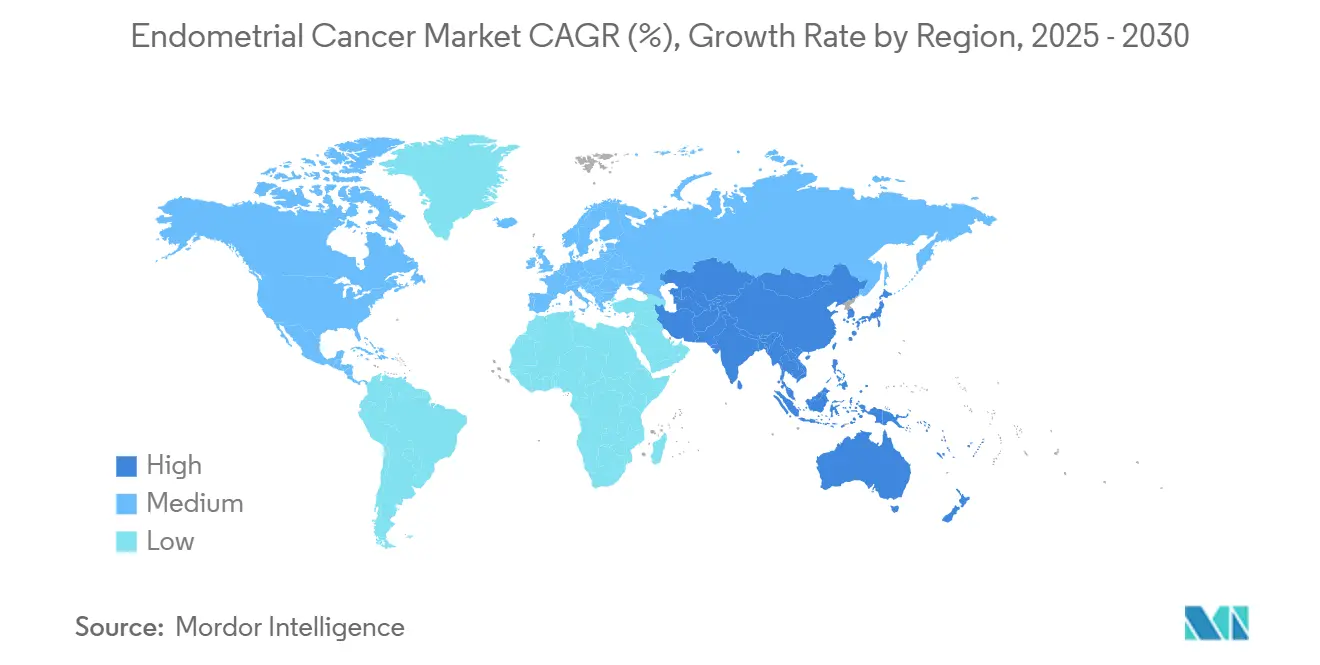

- По географии Северная Америка занимала 37,72% размера рынка рака эндометрия в 2024 году, в то время как Азиатско-Тихоокеанский регион фиксирует самый быстрый CAGR на уровне 9,22% к 2030 году.

Мировые тенденции и insights рынка рака эндометрия

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост распространенности, связанной с ожирением и старением | +1.2% | Глобально; сильнее всего в СА и ЕС | Долгосрочно (≥ 4 лет) |

| Быстрое внедрение комбинаций иммунотерапии и химиотерапии | +1.8% | Северная Америка и ЕС лидируют; АТЭС следует | Среднесрочно (2-4 года) |

| Благоприятное возмещение для таргетной терапии | +0.9% | Северная Америка и Западная Европа | Среднесрочно (2-4 года) |

| Рост минимально инвазивных диагностических процедур | +0.7% | Глобально, быстрее на развитых рынках | Краткосрочно (≤ 2 лет) |

| Переход к амбулаторной брахитерапии расширяет доступ | +0.4% | Северная Америка и Европа, появляется в АТЭС | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Рост распространенности, связанной с ожирением и старением женщин

Глобальный рост ожирения и увеличение продолжительности жизни женщин расширяют популяцию пролеченных пациентов, создавая нагрузку на онкологические службы и формируя устойчивый спрос на терапию и диагностику. Метаболические коморбидности, такие как диабет и гипертония, повышают хирургические риски и осложняют периоперационное ведение, способствуя более раннему внедрению вариантов системной терапии. Показания толщины эндометрия выше 14 мм в четыре раза увеличивают риск сопутствующей злокачественности, побуждая к более частым направлениям к гинекологам-онкологам для стадирования. Системы здравоохранения реагируют масштабированием мультидисциплинарных клиник и использованием теле-онкологии для управления растущей нагрузкой случаев, особенно в пригородных и сельских условиях. Страховщики все больше признают связанный с ожирением риск, одобряя льготы профилактического скрининга, которые направляют вновь диагностированные случаи в лечебный конвейер. Поскольку когорты с высоким ИМТ входят в возрастную группу 60-65 лет, рынок рака эндометрия готов к долгосрочному расширению.

Быстрое внедрение комбинаций иммунотерапии и химиотерапии

Три комбинации ингибиторов контрольных точек получили регуляторное одобрение между январем 2024 и мартом 2025 года, каждая показала превосходную выживаемость по сравнению с химиотерапией платиновым дублетом. Достарлимаб плюс карбоплатин-паклитаксел продлил медианную общую выживаемость до 44,6 месяцев против 28,2 месяцев только для химиотерапии[1]Center for Drug Evaluation and Research, "FDA expands endometrial cancer indication for dostarlimab-gxly with chemotherapy," fda.gov. Режимы пембролизумаба улучшили выживаемость без прогрессирования на 70% в опухолях с дефицитом репарации неправильно спаренных оснований, в то время как дурвалумаб снизил риск прогрессирования заболевания на 58% в исследовании DUO-E. Такие данные сбросили клинические ожидания, и национальные рекомендации теперь рекомендуют комбинированную терапию как лечение первой линии для запущенного заболевания. Сдвиг заставляет расширить молекулярное тестирование, поскольку право на возмещение, руководствующееся биомаркерами, определяет возмещение и оптимизирует результаты. Быстрые одобрения в Канаде и Европейском союзе иллюстрируют глобальную гармонизацию, позволяя результатам многонациональных испытаний быстро конвертироваться в коммерческую выручку.

Благоприятное возмещение для таргетной терапии

Североамериканские и западноевропейские плательщики теперь возмещают комбинации иммунотерапии для отобранных по биомаркерам когорт, сужая доплаты пациентов и ускоряя внедрение. Политика частных страховщиков, таких как Premera, указывает статус дефицита репарации неправильно спаренных оснований для покрытия достарлимаба, встраивая молекулярную биологию в язык возмещения. Производители компенсируют остаточные расходы из собственного кармана через щедрые программы помощи - Pfizer Oncology Together покрывает до 25 000 долларов США ежегодно, а схемы GSK поддерживают незастрахованных пациентов. В развивающихся экономиках соглашения о управляемом входе, использующие ценообразование, основанное на ценности, сокращают предыдущие четырехлетние задержки до выхода на рынок. Поскольку плательщики все больше вознаграждают терапии, обеспечивающие долговременные ответы, рынок рака эндометрия выигрывает от более быстрого прохождения пациентов.

Рост минимально инвазивных диагностических процедур

Трансвагинальное УЗИ теперь предлагает сравнимую с МРТ точность для оценки инвазии миометрия, в то время как офисная гистероскопия выявляет злокачественность у 2,6% бессимптомных женщин в постменопаузе. Алгоритмы искусственного интеллекта достигают 99,26% диагностической точности по гистопатологическим изображениям, сокращая время обработки патологии. Панели протеомных биомаркеров в шеечно-влагалищной жидкости достигают 91% чувствительности, представляя неинвазивные альтернативы скрининга. Эти инновации снижают тревожность пациентов, увеличивают соблюдение режима и переносят диагностическую работу в амбулаторные условия, расширяя охват пациентов и укрепляя рынок рака эндометрия.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие затраты на лечение новыми препаратами | -0.8% | Глобально; остро на развивающихся рынках | Среднесрочно (2-4 года) |

| Связанные с препаратами токсичности, ограничивающие приверженность | -0.5% | Глобально | Краткосрочно (≤ 2 лет) |

| Ограничения поставок радиоизотопов | -0.3% | Глобально; остро в Европе и Азии | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокие затраты на лечение новыми препаратами

Комбинации ингибиторов контрольных точек требуют премиальных прейскурантных цен, приводя к инкрементальным коэффициентам экономической эффективности выше 150 000 долларов США за год жизни, скорректированный на качество, для опухолей с профицитом репарации неправильно спаренных оснований. Фармакоэкономические исследования показывают, что достарлимаб плюс химиотерапия требует снижения цены на 15% для соответствия порогам готовности платить в Китае[2]Gengwei Huo et al., "Cost-effectiveness of dostarlimab plus chemotherapy," Frontiers in Pharmacology, frontiersin.org. Ведение рецидивирующих заболеваний добавляет 84 562 доллара США избыточных годовых затрат на пациента по сравнению с нерецидивирующими случаями. В регионах с низким доходом задержки возмещения до семи лет усугубляют разрывы в выживаемости, ограничивая рынок рака эндометрия несмотря на клинические прорывы.

Связанные с препаратами токсичности, ограничивающие приверженность

Связанные с иммунитетом побочные эффекты 3-й степени или выше - такие как тяжелая анемия, пневмонит и эндокринная дисфункция - требуют приостановки дозы или прекращения у до 18% пациентов, получающих комбинированные режимы. Онкологические фармацевты подчеркивают протоколы раннего распознавания и мультидисциплинарные алгоритмы управления для сдерживания связанного с токсичностью выбывания. Сайты, лишенные специализированной поддержки, колеблются с инициацией иммунотерапии, подавляя внедрение в общественных больницах и ограничивая полную реализацию потенциала рынка рака эндометрия.

Сегментный анализ

По типу рака: Доминирование карциномы стимулирует инновации саркомы

Карцинома эндометрия заняла рынок рака эндометрия с долей выручки 73,55% в 2024 году, поддерживаемая самым большим пулом пациентов и обширными доказательствами для комбинаций ингибиторов контрольных точек. Маточные саркомы, хотя и составляют меньшинство случаев, находятся на траектории CAGR 8,25%, поскольку техники прецизионной хирургии и таргетные препараты off-label улучшают исходы. Рекомендации по карциносаркоме теперь рекомендуют режимы на основе достарлимаба, отражая солидные преимущества выживаемости во всех статусах репарации неправильно спаренных оснований. Запущенная аденокарцинома особенно хорошо отвечает на пембролизумаб плюс карбоплатин-паклитаксел, который продемонстрировал 70% прирост выживаемости без прогрессирования, укрепляя предпочтение врачей. Молекулярное подтипирование выявляет p53-подобные NSMP опухоли с неожиданно агрессивным поведением; эти поражения быстро набираются в испытания следующего поколения, изучающие двойную блокаду контрольных точек[3]Amirali Darbandsari et al., "AI-based histopathology image analysis reveals a distinct subset of endometrial cancers," Nature Communications, nature.com.

Платформы гистопатологии на основе ИИ отмечают высокорисковые клоны, ранее неправильно классифицированные, позволяя более раннюю системную терапию. Ленватиниб-пембролизумаб, изученный в сериях случаев карциносаркомы, достиг показателей контроля заболевания выше 60% с управляемой гипертонией и усталостью, предлагая спасательный вариант, когда платиновые режимы терпят неудачу. С биомаркерным тестированием, ставшим теперь рутинным, терапевтический выбор переходит от гистологии к основанным на мутациях алгоритмам, углубляя сегментацию и толкая спрос на сопутствующую диагностику внутри рынка рака эндометрия.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу терапии: Всплеск иммунотерапии бросает вызов гегемонии химиотерапии

Химиотерапия по-прежнему обеспечивала 45,53% доходов от лечения в 2024 году, поддерживая свои позиции путем сочетания с ингибиторами иммунных контрольных точек и оставаясь по умолчанию для пациентов с отрицательными биомаркерами. Иммунотерапия, однако, показывает самую крутую кривую, фиксируя CAGR 9,15%, который, по прогнозам, превысит доходы от радиации к 2028 году. Достарлимаб плюс химиотерапия снизили риск смертности на 31%, побудив многие центры принять иммунотерапию в протоколы первой линии. Размер рынка рака эндометрия, привязанный к иммунотерапии, таким образом быстро расширяется, поскольку дополнительные комбинации получают одобрение.

Лучевая терапия модернизируется параллельно: адаптивное планирование, МРТ-управляемая брахитерапия и амбулаторное дозирование вместе сокращают курсы, защищая органы риска, сохраняя сильную, хотя и медленнее растущую роль. Таргетные ингибиторы малых молекул и гормональные агенты занимают нишевые показания, такие как ER-положительные рецидивирующие опухоли или PI3K-мутантные саркомы. Системы поддержки принятия решений на основе искусственного интеллекта агрегируют геномные, визуализационные и токсичные данные, рекомендуя персонализированное секвенирование, которое улучшает приверженность и минимизирует перекрывающиеся токсичности. Эти цифровые инструменты далее катализируют рациональное внедрение иммунотерапии, помогая врачам навигировать по расширяющемуся конвейеру без раздувания бремени побочных эффектов.

По методу диагностики: Лидерство биопсии сталкивается с инновациями гистероскопии

Тканевая биопсия произвела 54,62% диагностических доходов в 2024 году и сохраняет статус золотого стандарта, поскольку она дает материал для гистологии и секвенирования следующего поколения - оба являются предпосылками для возмещения иммунотерапии. Тем не менее CAGR гистероскопии 8,12% сигнализирует о растущем предпочтении путей 'увидеть и лечить', которые сочетают прямую визуализацию с направленным удалением тканей. Одноразовые гистероскопы и улучшенный контроль боли увеличивают принятие в офисе, а коды возмещения теперь отражают расписания комиссий колоноскопии, поддерживая более широкое принятие страховщиками.

Трансвагинальное УЗИ, давно фронтальный тест сортировки, дает подсказки стадирования, такие как глубина инвазии миометрия, которые приближаются к точности МРТ при более низкой стоимости. ИИ-усиленный анализ изображений повышает диагностическую специфичность, снижая ложные положительные результаты, которые ранее вызывали ненужные биопсии. Между тем, протеомные панели и анализы метилированной ДНК из тампонов достигают пороговых значений чувствительности, которые квалифицируют их как адъюванты для популяционного скрининга, потенциально снижая зависимость от инвазивного отбора проб. По мере созревания таких неинвазивных скринингов они направляют больше случаев ранней стадии в хирургические очереди, далее увеличивая рынок рака эндометрия.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка лидировала в размере рынка рака эндометрия с долей 37,72% в 2024 году благодаря широкому страховому покрытию иммунотерапии, высокой пенетрации скрининга и концентрации специализированных онкологических центров. Внедрение молекулярной диагностики почти универсально, а одобрения Health Canada 2025 года пембролизумаба и достарлимаба в течение нескольких недель друг от друга подтверждают быструю регуляторную пропускную способность. Механизмы ценовых переговоров, такие как соглашения на основе результатов, обеспечивают своевременное включение в списки государственных плательщиков при управлении бюджетным воздействием.

Европа остается дружественной к инновациям, но осознающей стоимость средой. Положительное мнение CHMP о расширении достарлимаба на все запущенные случаи создает основу для континентального возмещения, однако национальные органы тщательно изучают коэффициенты экономической эффективности, иногда требуя соглашений о разделении рисков перед включением. Восточноевропейские рынки показывают более медленное внедрение, но фонды сплочения ЕС теперь субсидируют лаборатории молекулярной патологии, закрывая пробелы в доступе.

Азиатско-Тихоокеанский регион демонстрирует самый быстрый CAGR 9,22% до 2030 года, отражая как демографическое давление, так и государственные действия. Япония и Южная Корея интегрируют иммунотерапию в национальные рекомендации, в то время как Китай использует отечественное производство для снижения цен и ускорения одобрений через пилот реальных доказательств Хайнаня. Более широкое исследование бремени болезни прогнозирует непрерывный рост заболеваемости до 2050 года, особенно у женщин в возрасте 60-64 лет, подчеркивая устойчивый спрос.

В Южной Америке расширяющееся частное страхование и потоки медицинского туризма влияют на модели принятия. Пациенты из андских и центральноамериканских стран часто ездят в Бразилию за ингибиторами контрольных точек, недоступными локально. Африка к югу от Сахары сталкивается с крупнейшими пробелами в уходе; 92% опрошенных провайдеров сообщают о выездном медицинском путешествии для гинекологической онкологии, подчеркивая неудовлетворенную потребность. Международные программы помощи, которые спонсируют обновления лабораторий патологии, начинают сужать диагностический разрыв, что переведется в измеримый рост рынка в следующем десятилетии.

Конкурентный ландшафт

Три ингибитора контрольных точек - достарлимаб, пембролизумаб и дурвалумаб - закрепляют алгоритм лечения, производя умеренно концентрированный рынок рака эндометрия. Каждый производитель поддерживает обширные сети испытаний, изучающие тройные комбинации с ингибиторами PARP, ингибиторами тирозинкиназы или новыми вакцинами HER2, укрепляя преимущества первого движения. GSK опубликовала данные RUBY Part 2, расширяющие преимущества общей выживаемости на пациентов с профицитом репарации неправильно спаренных оснований, расширяя подходящие когорты. Merck использует свою глобальную платформу KEYNOTE для тестирования пембролизумаба плюс ленватиниб в раннестадийном высокорисковом заболевании, нацеливаясь на расширение в адъювантную установку. AstraZeneca набирает для фронтальных исследований дурвалумаб-олапариб, нацеленных на HR-дефицитные сигнатуры.

Меньшие разработчики преследуют нишевые показания. Anktiva ImmunityBio плюс вакцина AdHER2DC нацеливается на HER2-положительные подмножества, в то время как Entero Therapeutics инженерит наночастичные иммуноконъюгаты, доставляющие двойные полезные нагрузки в моделях саркомы. Диагностические фирмы интегрируют машинное обучение с цифровой патологией, предлагая сопутствующие программные модули, которые предсказывают иммунофенотип из слайдов H&E, потенциально направляя одноагентную против двухагентной терапии контрольных точек. Партнерства между стартапами патологии и большими фармацевтическими компаниями выравнивают коды возмещения для AI-читаемых услуг, создавая новую конкурентную ось за пределами терапевтики.

Стратегия компании также распространяется на устойчивость цепочки поставок. Изотопный объект Novartis стоимостью 200 млн долларов США на западном побережье США хеджирует против европейских экспортных нарушений, гарантируя поставки для своего терагностического портфеля и позволяя комбинированные предложения радиолиганд-иммунотерапия. Кросс-индустриальное сотрудничество между поставщиками визуализации и фармацевтикой направлено на совместную разработку предсказательных PET-трейсеров, которые идентифицируют ранних респондеров иммунотерапии, повышая ценность лечения.

Лидеры индустрии рака эндометрия

-

Elekta AB

-

Karyopharm Therapeutics

-

Eisai Co., Ltd.

-

GSK plc

-

Siemens Healthineers (Varian)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Апрель 2025: Health Canada расширила одобрение Jemperli (достарлимаб) плюс химиотерапия для всех взрослых с первичным запущенным или первым рецидивирующим раком эндометрия, первый иммуно-онкологический режим, показавший преимущество общей выживаемости во всех статусах репарации неправильно спаренных оснований.

- Март 2025: Health Canada одобрила KEYTRUDA (пембролизумаб) с карбоплатин-паклитакселом для первичной запущенной или рецидивирующей карциномы эндометрия после положительных данных KEYNOTE-868.

Область отчета по мировому рынку рака эндометрия

Согласно области этого отчета, рак эндометрия является злокачественностью, которая развивается в слоях клеток, формирующих эндометрий, выстилку матки. Женщины с высоким кровяным давлением, диабетом или раком молочной железы находятся в большем риске получения рака эндометрия.

Рынок рака эндометрия сегментирован по типу рака (карцинома эндометрия (аденокарцинома, карциносаркома, плоскоклеточная карцинома, другие типы рака), маточные саркомы), типу терапии (иммунотерапия, лучевая терапия, химиотерапия и другие типы терапий), методу диагностики (биопсия, УЗИ таза, гистероскопия, КТ-сканирование и другие методы диагностики) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах мира. Отчет предлагает размеры рынка и прогнозы в стоимостном выражении (млн долларов США) для вышеуказанных сегментов.

| Карцинома эндометрия | Аденокарцинома |

| Карциносаркома | |

| Плоскоклеточная карцинома | |

| Другие типы | |

| Маточные саркомы |

| Иммунотерапия |

| Лучевая терапия |

| Химиотерапия |

| Другие терапии |

| Биопсия |

| УЗИ таза |

| Гистероскопия |

| КТ-сканирование |

| Другие методы |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | СТС |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу рака | Карцинома эндометрия | Аденокарцинома |

| Карциносаркома | ||

| Плоскоклеточная карцинома | ||

| Другие типы | ||

| Маточные саркомы | ||

| По типу терапии | Иммунотерапия | |

| Лучевая терапия | ||

| Химиотерапия | ||

| Другие терапии | ||

| По методу диагностики | Биопсия | |

| УЗИ таза | ||

| Гистероскопия | ||

| КТ-сканирование | ||

| Другие методы | ||

| География | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | СТС | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, рассматриваемые в отчете

Каков текущий размер рынка рака эндометрия?

Размер рынка рака эндометрия составлял 30,60 млрд долларов США в 2025 году и прогнозируется к достижению 38,88 млрд долларов США к 2030 году.

Какой класс терапии растет быстрее всего в лечении рака эндометрия?

Комбинации иммунотерапии лидируют в росте с CAGR 9,15% до 2030 года, обусловленным значительными преимуществами выживаемости, продемонстрированными в множественных испытаниях фазы III.

Какой регион ожидается с самым высоким ростом рынка?

Азиатско-Тихоокеанский регион фиксирует самый быстрый региональный CAGR на уровне 9,22% к 2030 году, поддерживаемый расширяющимся доступом к здравоохранению и государственными онкологическими инициативами.

Насколько доминирующими являются препараты иммунотерапии в конкурентном ландшафте?

Три ингибитора контрольных точек - достарлимаб, пембролизумаб и дурвалумаб - занимают комбинированную долю выручки 70%, давая им лидерство, но оставляя возможности в нишевых подтипах.

Каковы основные ценовые барьеры для новых лечений?

Инкрементальные коэффициенты экономической эффективности для некоторых комбинаций превышают 150 000 долларов США за год жизни, скорректированный на качество, побуждая плательщиков вести переговоры о скидках на цены или ограничивать использование пациентами, отобранными по биомаркерам.

Как эволюционирует диагностика при раке эндометрия?

Платформы гистопатологии на основе ИИ и панели протеомных биомаркеров обеспечивают точность выше 90%, в то время как офисная гистероскопия и трансвагинальное УЗИ предлагают минимально инвазивные варианты, которые упрощают рабочие потоки раннего выявления.

Последнее обновление страницы: