Размер и доля рынка наушников и наушников-вкладышей

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

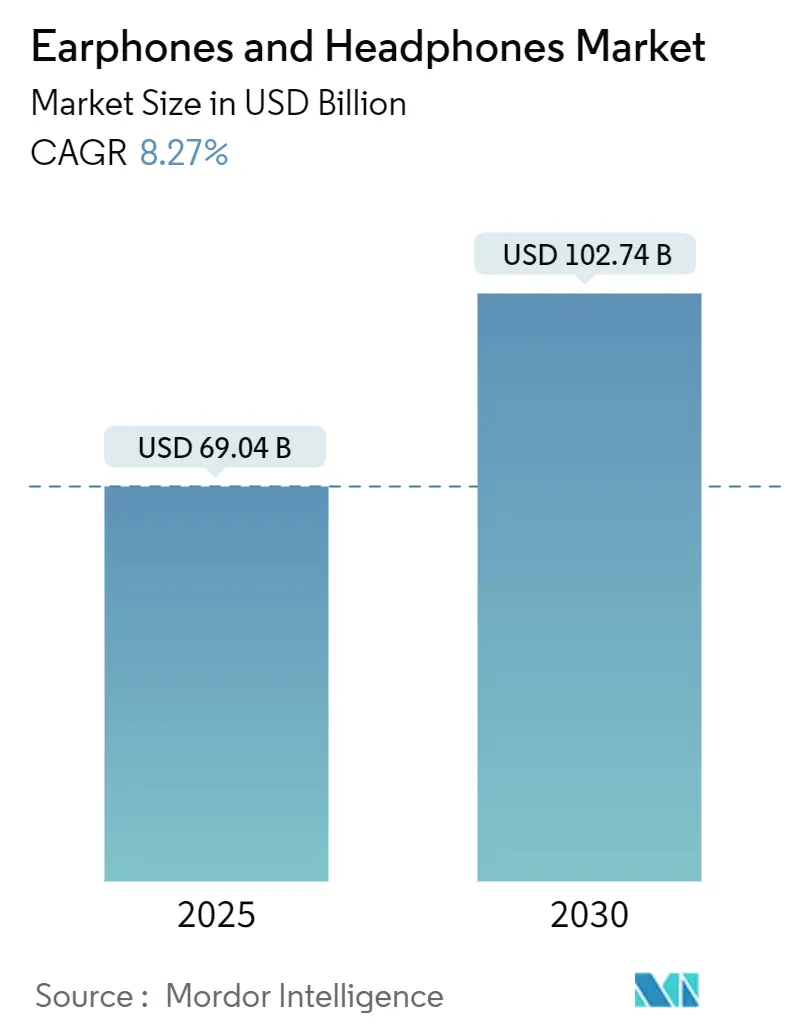

| Размер Рынка (2025) | 69.04 Миллиардов долларов США |

| Размер Рынка (2030) | 102.74 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.27% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

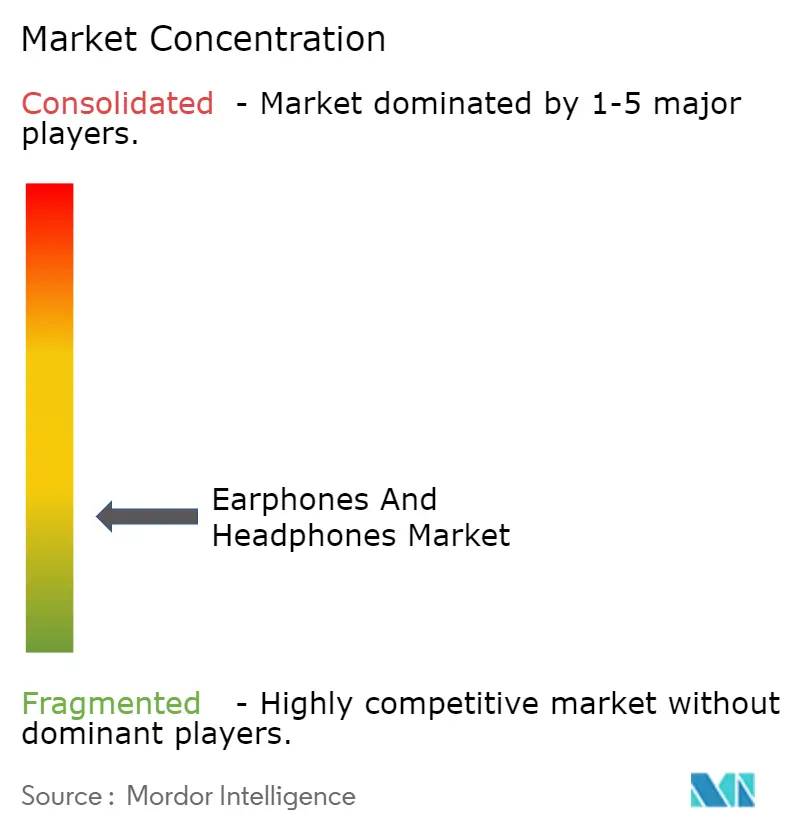

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка наушников и наушников-вкладышей от Mordor Intelligence

Размер рынка наушников и наушников-вкладышей достиг 69,04 млрд долларов США в 2025 году, и прогнозируется его рост до 102,74 млрд долларов США к 2030 году при CAGR 8,27%. Рост обусловлен быстрым переходом потребителей к беспроводным форматам, растущим принятием премиум-функций, таких как пространственное аудио, и распространением адаптивного шумоподавления, управляемого ИИ. Оборудование эволюционирует в платформу для мониторинга здоровья и корпоративного сотрудничества, что расширяет средние случаи использования и увеличивает циклы замены. Конкурентная напряженность возрастает, поскольку местные азиатские бренды бросают вызов давним глобальным лидерам по соотношению цены и функций, в то время как нишевые специалисты продвигают костную проводимость и игровые продукты в новые сегменты.

Ключевые выводы отчета

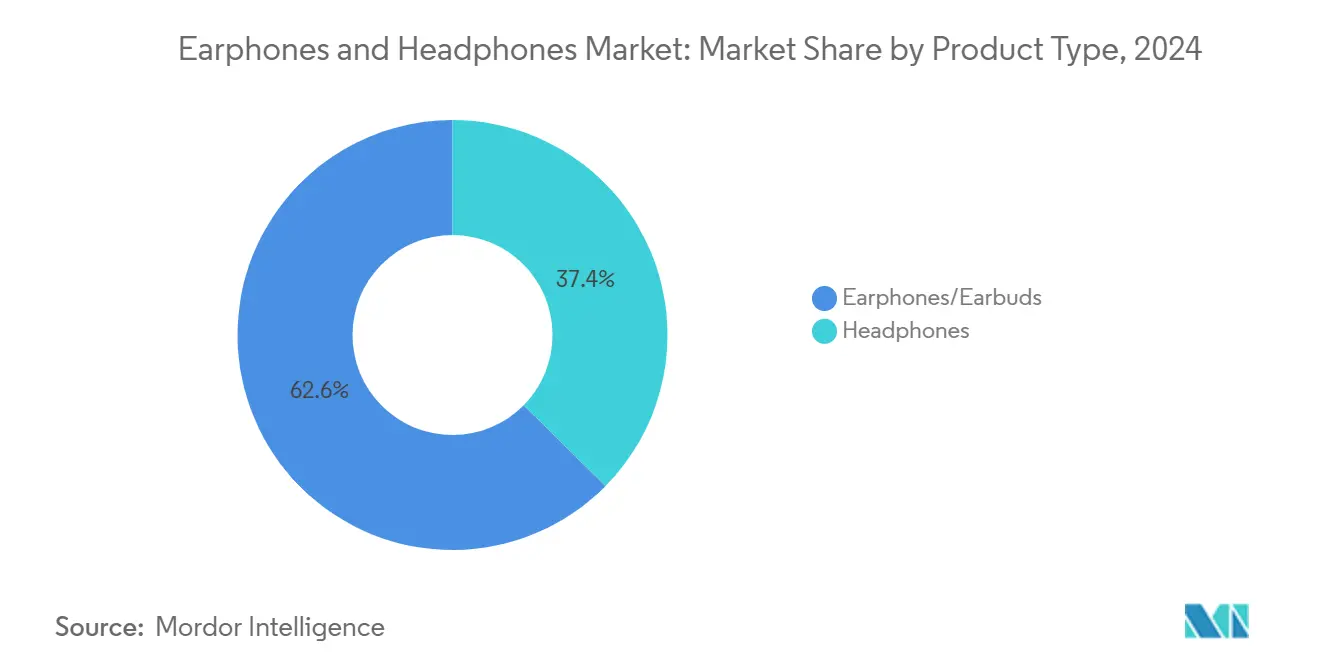

- По типу продукта наушники-вкладыши занимали 62,6% доли рынка наушников и наушников-вкладышей в 2024 году, тогда как наушники прогнозируются с самым высоким CAGR 8,4% до 2030 года.

- По форм-фактору внутриушные/канальные конструкции составляли 72,6% выручки в 2024 году; открытые/с костной проводимостью прогнозируются к росту с CAGR 9,7% до 2030 года.

- По подключению беспроводные решения захватили 86% выручки в 2024 году, и True Wireless Stereo готовится к CAGR 10,2% в период 2025-2030 годов.

- По технологии шумоподавления пассивная изоляция лидировала с 60% долей в 2024 году, в то время как устройства с активным шумоподавлением прогнозируются к росту с CAGR 12,37%.

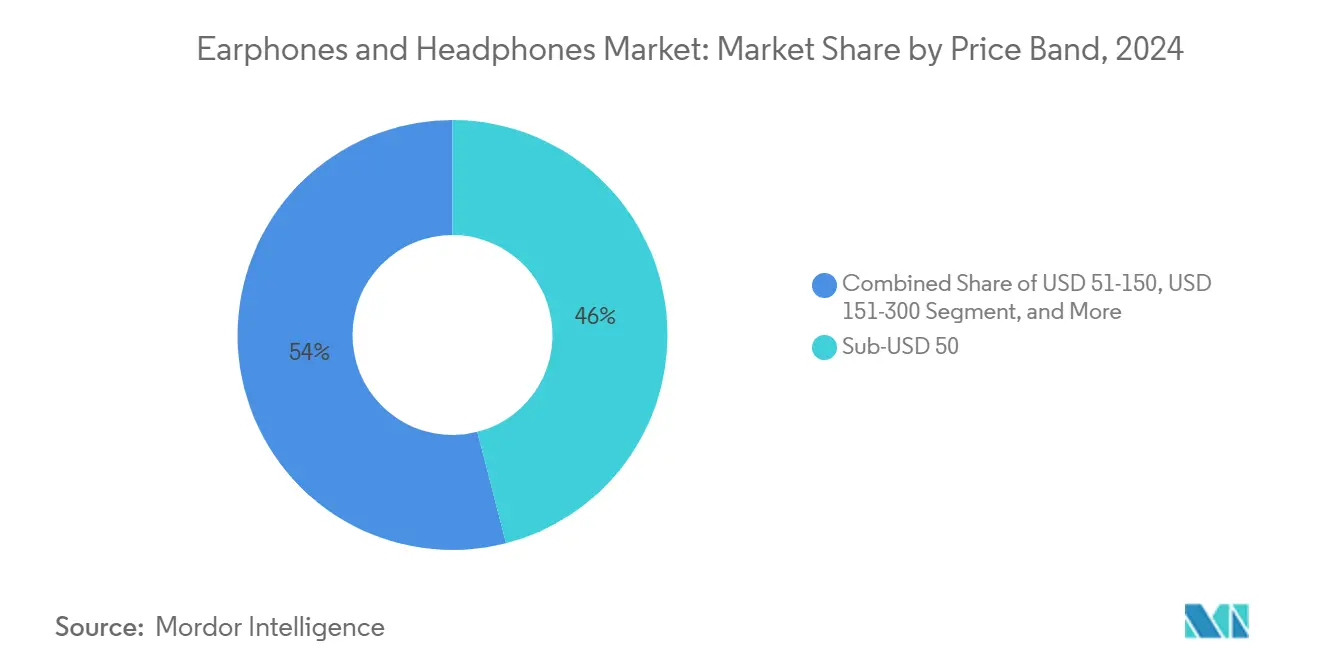

- По ценовому диапазону уровень менее 50 долларов США доминировал с 46% долей в 2024 году; уровень свыше 300 долларов США является самым быстрорастущим с CAGR 12%.

- По применению потребительские развлечения и музыка составляли 78% доли размера рынка наушников и наушников-вкладышей в 2024 году; игры и киберспорт готовятся к CAGR 11,3%.

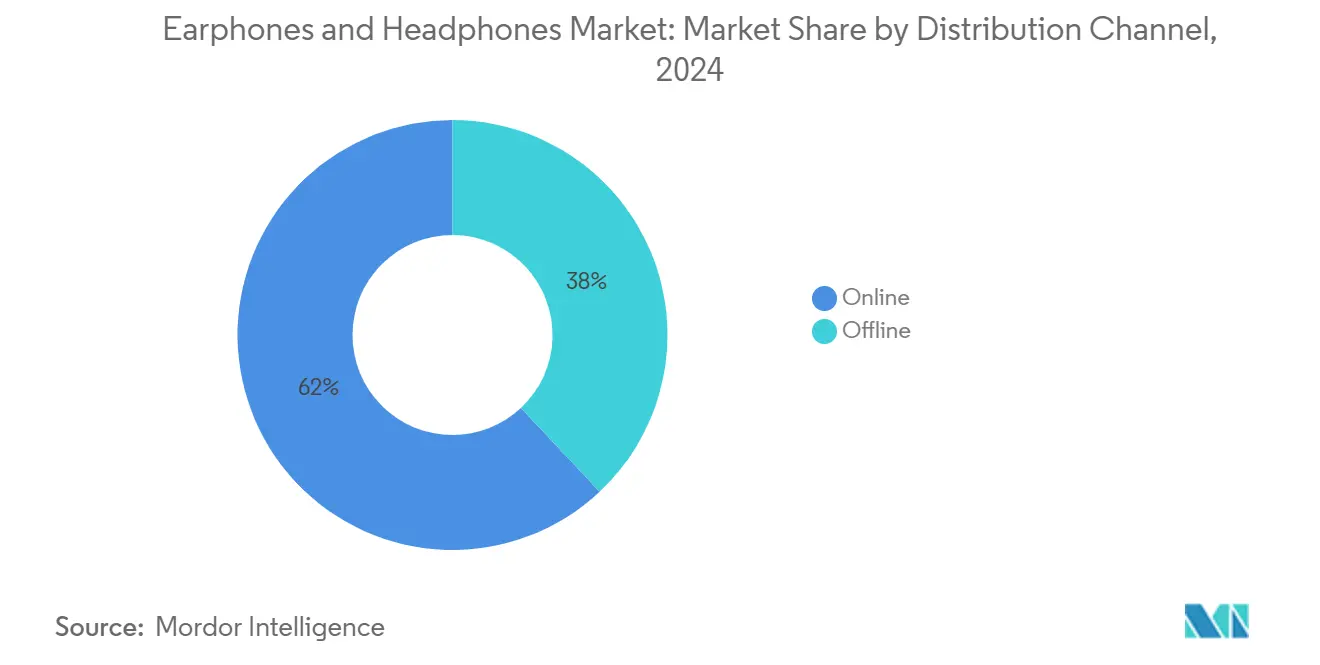

- По каналам распространения онлайн-платформы занимали 62% выручки в 2024 году; фирменные веб-магазины будут продвигаться с CAGR 10,1%.

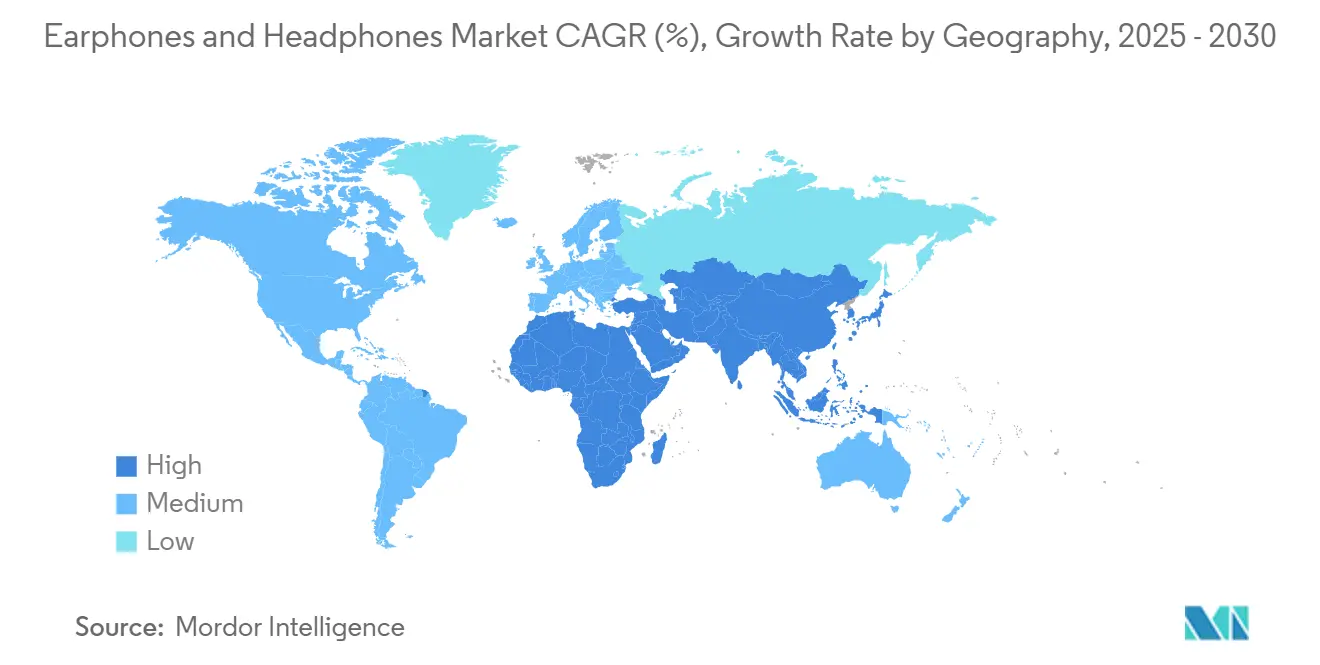

- По географии Северная Америка лидировала с 30,5% долей в 2024 году, в то время как Азиатско-Тихоокеанский регион прогнозируется к CAGR 10,7% до 2030 года.

Глобальные тренды и инсайты рынка наушников и наушников-вкладышей

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Внутриприложенческие экосистемы пространственного аудио ускоряют принятие премиум-TWS в Азии | +1.8% | Азиатско-Тихоокеанский регион с распространением на Северную Америку | Среднесрочный период (2-4 года) |

| Корпоративная гибридная рабочая политика стимулирует спрос на гарнитуры с выносным микрофоном в Северной Америке | +1.2% | Северная Америка, Европа | Краткосрочный период (≤ 2 лет) |

| Фитнес-бум поколения Z стимулирует продажи открытых/с костной проводимостью в Европе | +0.9% | Европа, Северная Америка | Среднесрочный период (2-4 года) |

| ИИ-управляемое адаптивное шумоподавление дифференцирует флагманские модели глобально | +1.5% | Глобально, с ранним принятием в Северной Америке и Европе | Среднесрочный период (2-4 года) |

| Спонсорство киберспорта стимулирует высококачественные игровые наушники на Ближнем Востоке | +0.7% | Ближний Восток, Азиатско-Тихоокеанский регион | Среднесрочный период (2-4 года) |

| Модели оборудования в комплекте с подписками (например, Apple, Samsung) увеличивают циклы обновления | +1.1% | Глобально, с более сильным влиянием в Северной Америке и Европе | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Внутриприложенческие экосистемы пространственного аудио ускоряют принятие премиум-TWS в Азии

Приложения для стриминга и игр теперь встраивают собственную визуализацию пространственного звука, которая лучше всего работает на назначенных моделях. Музыкальные сервисы демонстрируют отслеживание головы и Dolby Atmos, подталкивая пользователей к более дорогим наушникам, которые могут раскрыть полный эффект. Региональные игроки копируют подход, что увеличивает воспринимаемую ценность и сокращает циклы обновления для технически подкованных потребителей. Эффект распространяется на корпоративные платформы телеприсутствия, которые уменьшают усталость от встреч, размещая голоса в виртуальном пространстве. По мере того, как функция получает массовое признание, премиальные TWS-устройства расширяют свой охват за пределы ранних пользователей, повышая средние продажные цены на рынке наушников и наушников-вкладышей.[1]Apple Newsroom Staff, "Apple Introduces AirPods 4 and a Hearing Health Experience with AirPods Pro 2," apple.com

Корпоративная гибридная рабочая политика стимулирует спрос на гарнитуры с выносным микрофоном в Северной Америке

Постоянные гибридные графики превращают офисные гарнитуры в стратегические элементы закупок. Компании стандартизируют модели, сертифицированные для ведущих платформ сотрудничества, и определяют продвинутые микрофоны, способные подавлять стук клавиш, не заглушая коллег. Развертывания контакт-центров показывают аналогичную модель, заменяя проводные устройства гарнитурами DECT или Bluetooth, которые повышают мобильность и четкость звонков. Циклы закупок сокращаются всякий раз, когда становится доступным живой перевод с использованием ИИ или удаление фонового шума, направляя стабильную выручку от обновлений для поставщиков, активных на рынке наушников и наушников-вкладышей.

Фитнес-бум поколения Z стимулирует продажи открытых/с костной проводимостью в Европе

Молодые бегуны и велосипедисты ценят ситуационную осведомленность, продвигая открытые конструкции в основную розничную торговлю. Инфлюенсеры подчеркивают преимущества безопасности и поощряют отслеживание личных рекордов с помощью слуховых устройств, которые сочетают аудио и биометрические датчики.[2]Directorate-General for Communication, "EU Common Charger Rules: Power All Your Devices with a Single Charger," commission.europa.euСнижение веса плюс улучшенные вибрационные драйверы уменьшают исторические компромиссы качества звука, побуждая случайных слушателей пробовать костную проводимость вне спорта. Присутствие этой группы в социальных сетях умножает охват из уст в уста по всему рынку наушников и наушников-вкладышей, укрепляя спрос в Q-коммерции и спортивных магазинах.

ИИ-управляемое адаптивное шумоподавление дифференцирует флагманские модели глобально

Алгоритмы машинного обучения теперь позволяют наушникам нацеливаться на специфические звуковые сигнатуры, заглушая грохот метро, в то же время позволяя объявлениям платформы проходить. Панели персонализации хранят пользовательские профили, которые со временем улучшают затухание. Поставщики упаковывают эту возможность с премиальными кодеками и многоточечным подключением, обеспечивая набор, который оправдывает более высокие цены. Прототипы с открытым ухом включают широкополосное активное шумоподавление для защиты слуха без герметизации канала, открывая новое пространство для дизайна в рамках более широкого рынка наушников и наушников-вкладышей.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Распространение поддельных наушников-вкладышей снижает ASP в Южной Америке | -0.8% | Южная Америка с распространением на Юго-Восточную Азию | Среднесрочный период (2-4 года) |

| Регулирования отходов батарей увеличивают расходы на соблюдение требований в ЕС | -0.7% | Европейский союз с последствиями для глобальной цепочки поставок | Долгосрочный период (≥ 4 лет) |

| Проблемы спектральных помех ограничивают Bluetooth LE Audio с ультранизкой задержкой в густонаселенных городах | -0.5% | Глобальные городские центры, особенно в Азиатско-Тихоокеанском регионе | Краткосрочный период (≤ 2 лет) |

| Проблемы здоровья, связанные с длительным воздействием SPL, ограничивают пределы громкости | -0.6% | Глобально, с более сильным регулятивным влиянием в ЕС и Северной Америке | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Распространение поддельных наушников-вкладышей снижает ASP в Южной Америке

Всплеск поддельных беспроводных наушников значительно влияет на стратегии ценообразования и маржу прибыли законных производителей, особенно на южноамериканских рынках, где обеспечение соблюдения прав интеллектуальной собственности остается сложной задачей. Эти подделки эволюционировали за пределы простых визуальных имитаций и включают сложные клоны, которые копируют функции подключения и даже имитируют процессы обновления подлинной прошивки, что делает их все более трудными для различения потребителями от подлинных продуктов. Проблема усугубляется онлайн-торговыми площадками, которые непреднамеренно облегчают распространение этих продуктов через сторонних продавцов. Экономическое влияние выходит за рамки потерянных продаж и включает эрозию бренда и бремя поддержки клиентов, когда пользователи обращаются за помощью по неподлинным продуктам. Эта динамика заставляет законных производителей конкурировать на ценовых точках, которые могут быть неустойчивыми для их бизнес-моделей, потенциально ограничивая инвестиции в инновации для этих рынков.

Регулирования отходов батарей увеличивают расходы на соблюдение требований в ЕС

Внедрение строгих регулирований отходов батарей в Европейском союзе создает значительные вызовы соблюдения требований для производителей наушников с эффектами распространения по всей глобальной цепочке поставок. Регулирование батарей ЕС, действующее с августа 2023 года, налагает всесторонние требования к устойчивости, безопасности, маркировке и ответственности производителей, которые напрямую влияют на дизайн продуктов и управление окончанием срока службы.[3]Sonova Management, "Consumer Hearing Business Report 2025," report.sonova.comЭти регулирования требуют минимального переработанного содержания, деклараций углеродного следа и детальной документации источников материалов, существенно увеличивая административные накладные расходы. Технические вызовы не менее значительны, поскольку производители должны перепроектировать продукты для облегчения извлечения и замены батарей без ущерба для форм-фактора или водостойкости. Хотя эти регулирования направлены на снижение экологического воздействия, они создают немедленное ценовое давление, которое непропорционально влияет на более мелких производителей с ограниченными ресурсами соблюдения регулирований, потенциально снижая разнообразие рынка и инновации в затронутых регионах.[4]SGS Technical Committee, "New EU Guidance on RED Directive Common Charger Requirements," sgs.com

Сегментный анализ

По типу продукта: наушники-вкладыши доминируют, наушники набирают обороты

Наушники-вкладыши контролировали 62,6% выручки в 2024 году, движимые карманными TWS-моделями, которые мгновенно соединяются и прячутся в зарядных кейсах. Этот профиль использования соответствует пассажирам и посетителям спортзала, которые ценят экономию веса. В отличие от этого, наушники приносят меньше единиц, но имеют более высокую валовую маржу, поскольку накладные подушки, более крупные драйверы и расширенные батарейные модули оправдывают премиальное ценообразование. Видимость рынка еще больше возрастает, поскольку удаленные работники выбирают закрытые конструкции для комфорта на весь день, поднимая прогнозируемый CAGR категории 8,4%.

Возрождение наушников поощряет гибридные дизайны со съемными чашками или модульными оголовьями, которые трансформируются между накладными и внутриушными ролями. Такая гибкость отвечает потребителям, владеющим несколькими устройствами и посещающим несколько контекстов в течение одного дня. Поставщики извлекают доходы от кросс-продаж, предлагая цветные микрофоны и наушные подкладки. Эти разработки расширяют адресуемый спрос внутри рынка наушников и наушников-вкладышей, а не каннибализируют наушники-вкладыши напрямую.

По подключению: беспроводные доминируют, TWS лидирует в росте

Беспроводные решения захватили командующую долю 86% в 2024 году, иллюстрируя почти универсальное предпочтение несвязанного аудио. Размер рынка наушников и наушников-вкладышей для True Wireless Stereo прогнозируется к росту с CAGR 10,2%, поскольку чипсеты продлевают срок службы батареи значительно свыше шести часов на заряд. Многоточечное соединение и кодеки LC3-plus снижают задержку, позволяя наушникам обслуживать как развлечения, так и видеозвонки без сдвига аудио-видео. Проводные SKU выживают в профессиональных мастерских студиях, где критический мониторинг с нулевой задержкой остается критичным.

Дизайны с нашейным ремешком и зажимом занимают промежуточную нишу для пользователей, которые боятся потерять отдельные наушники, но все еще жаждут свободы движения. RF и инфракрасные имеют микродоли внутри классных и кинематографических систем ассистивного прослушивания, хотя Bluetooth LE Audio плюс режим вещания Auracast угрожает вытеснить эти устаревшие связи. Эта прогрессия закрепляет беспроводные как стандартный технологический стек по всему рынку наушников и наушников-вкладышей.

По технологии шумоподавления: ANC стимулирует рост премиум-сегмента

Пассивная изоляция заработала 60% выручки в 2024 году, объединив уплотнения наконечников и накладные подушки, которые блокируют средние частоты шума без электроники. Тем не менее, устройства с активным шумоподавлением должны зарегистрировать надежный CAGR 12,37%. Адаптивные фильтры теперь нацеливаются на гул локомотивов, офисную болтовню и кабины самолетов с индивидуальными профилями. Бренды дифференцируются далее через режимы прозрачности, которые повторно вводят выбранные частоты, позволяя пользователям вести разговоры или слышать дорожные сигналы, пока музыка продолжается.

Интеграция машинного обучения ускоряет персонализацию ANC. Устройства хранят образцы окружающей среды и отзывы пользователей для автоматической настройки эквалайзеров. Эта расширенная полезность позволяет поставщикам командовать более высокими ценами даже внутри переполненных каналов. В рамках рынка наушников и наушников-вкладышей модели с открытым ухом с широкополосным шумоподавлением демонстрируют следующую границу технологии, расширяя премиальную функциональность до форм-факторов, которые ранее жертвовали изоляцией ради осведомленности.

По ценовому диапазону: сегмент соотношения цена-качество лидирует, премиум показывает самый быстрый рост

Уровень менее 50 долларов США доминировал с 46% долей в 2024 году, отражая большой спрос от покупателей-новичков и покупателей на замену в развивающихся экономиках. Диффузия функций означает, что голосовые помощники, водостойкость и базовое ANC вошли в эту скобку, повышая ожидания потребителей. Между тем, скобка свыше 300 долларов США прогнозируется как самый быстрый восходящий с CAGR 12%. Покупатели в этой когорте преследуют пространственное аудио, DAC высокого разрешения и перки экосистемы, такие как бесшовное переключение между несколькими устройствами.

Среднеуровневые ценовые уровни действуют как коридоры конверсии, захватывая обновляющихся с ценностных моделей и стремящихся покупателей, которые еще не могут оправдать флагманские расходы. Скидки на флагманы предыдущего поколения иногда сжимают объемы среднего уровня, но это расширяет воздействие на продвинутые процессорные чипы и роскошные материалы. Со временем эти обновления питают привязанность к конкретным брендам внутри рынка наушников и наушников-вкладышей.

Примечание: Долги сегментов всех отдельных сегментов доступны при покупке отчета

По применению: игры выходят как двигатель роста

Приложения потребительских развлечений и музыки продолжали обеспечивать 78% рыночного спроса в 2024 году благодаря подпискам на стриминг и росту коротких видео. Высокобитрейтные кодеки и опции пространственного аудио соблазняют аудиофилов обновляться раньше. В то же время игровые гарнитуры и гарнитуры для киберспорта ожидаются к росту с CAGR 11,3%, поскольку позиционное аудио и низкозадержечные беспроводные становятся необходимыми для конкурентной игры. Арены киберспорта и домашние игроки одинаково ценят выносные микрофоны с переключением на отключение звука и настраиваемое RGB-освещение.

Спортивные часы и слуховые устройства отслеживания здоровья стимулируют спрос на потоустойчивые наушники, которые измеряют частоту сердечных сокращений и тренируют тренировки с голосовыми подсказками. Корпоративные гарнитуры для сотрудничества остаются актуальными из-за гибридной работы, стимулируя циклы обновления, выровненные с обновлениями программного обеспечения. Студийные и вещательные инженеры поддерживают нишевый объем при премиальных ценовых точках, где надежность превосходит массовую привлекательность, сохраняя разнообразие внутри рынка наушников и наушников-вкладышей.

По каналам распространения: онлайн-платформы лидируют, фирменные веб-магазины ускоряются

Онлайн-платформы генерировали 62% выручки 2024 года, поскольку потребители исследуют спецификации, читают обзоры и получают доставку на следующий день. Алгоритмические рекомендации продвигают аксессуары и расширенные гарантии во время оформления заказа, дополнительно увеличивая стоимость корзины. Фирменные веб-магазины выделяются прогнозируемым CAGR 10,1%, поскольку прямое взаимодействие предлагает эксклюзивные расцветки, перки прошивки и кредиты на обмен, которые культивируют лояльность.

Кирпично-строительные электронные сети все еще имеют значение для экспериментального испытания, особенно свыше 300 долларов США. Аудиофильские магазины демонстрируют демо-станции высокого разрешения, которые убеждают любителей инвестировать в сбалансированные якорные драйверы и планарные магнитные дизайны. Гипермаркеты обращаются к импульсивным покупателям, просматривающим ценностные SKU. Омниканальные стратегии объединяют QR-коды на полках магазинов, обеспечивая немедленное подтверждение онлайн-запасов, и тем самым интегрируют весь путь покупки в рамках рынка наушников и наушников-вкладышей.

По форм-фактору: открытые дизайны бросают вызов доминированию внутриушных

Внутриушные/канальные устройства удерживали долю 72,6% в 2024 году, потому что они запечатывают ушной канал и обеспечивают пассивную изоляцию без больших корпусов. Инновации силиконовых наконечников, которые снимают давление, добавляют комфорт, удерживая отток низким. Однако продукты с открытым ухом/костной проводимостью прогнозируются к CAGR 9,7%, поскольку заботящиеся о безопасности пешеходы и велосипедисты покупают для ситуационной осведомленности. Спортивные ритейлеры выделяют новое место на полке для легких рам, которые сидят на скулах и оставляют уши открытыми.

Традиционные накладные и наушные модели остаются популярными среди игроков и студийных инженеров, ищущих широкие звуковые сцены и превосходную точность. Размер рынка наушников и наушников-вкладышей для накладных профессиональных мониторов прогнозируется к устойчивому росту, поскольку создание контента расширяется по стриминговым платформам. Между тем, поставщики открытого уха закрывают исторический разрыв точности, используя более крупные костные преобразователи и демпфирующие кольца, которые минимизируют ощущения щекотания, привлекая более широкую демографию в складку.

Географический анализ

Северная Америка внесла 30,5% глобальной выручки в 2024 году и продолжает извлекать выгоду из высокого располагаемого дохода, стипендий работодателей на гарнитуры и культуры раннего принятия технологий. Премиальные флагманские запуски регулярно дебютируют в этом регионе, давая ритейлерам предсказуемые циклы обновления, в то время как расширенные гарантии стимулируют послепродажную выручку. Надежные лиги киберспорта привлекают спонсорство, которое популяризирует брендированные игровые гарнитуры, укрепляя добродетельный цикл спроса внутри рынка наушников и наушников-вкладышей.

Азиатско-Тихоокеанский регион является самой быстрорастущей территорией, прогнозируемой к CAGR 10,7% до 2030 года. Растущие популяции среднего класса в Китае, Индии и Юго-Восточной Азии стимулируют обновления от проводных наушников к TWS. Отечественные чемпионы устанавливают агрессивные цены, но интегрируют такие функции, как адаптивное ANC и профили EQ на основе приложений, подрывая импорт и распространяя инновации по массовым сегментам. Трансграничные платформы электронной коммерции позволяют сельским потребителям получать доступ к каталогам брендов, когда-то ограниченным метро-областями, увеличивая размер рынка наушников и наушников-вкладышей в регионе.

Европа поддерживает сильный аппетит к устойчивому дизайну и ремонтопригодности, под влиянием политических движений, которые требуют зарядки USB-C и переработанного содержания. Покупатели приоритизируют прочные шарниры, заменяемые подкладки и экологически чистую упаковку. Открытые решения регистрируют заметную тягу в фитнес-центричных демографиях, в то время как премиальные накладные ANC-модели хорошо продаются деловым путешественникам, ищущим тихие железнодорожные поездки. Южноевропейские экономики, ранее более традиционные, указывают растущее проникновение TWS, поскольку 5G-смартфоны включают рекламные наушники, диверсифицируя источники доходов по всему рынку наушников и наушников-вкладышей.

Конкурентный ландшафт

Рынок умеренно концентрированный: пять крупнейших поставщиков коллективно составляли примерно 45% глобальных поставок в 2024 году. Оркестровка экосистемы теперь имеет такое же значение, как и акустическая производительность. Apple сохраняет лидерство через бесшовное соединение, сервисы пространственного аудио и функции поиска устройств, которые встраивают пользователей глубже в свою платформу. Расширение Xiaomi демонстрирует, как лидерство по затратам, сопряженное с региональным брендовым капиталом, может быстро вытеснить действующих лиц.

Sony и Bose фокусируются на фирменных звуковых профилях, отслеживании головы и динамической прозрачности для защиты премиальной доли. Дизрапторы средней цены из Индии и Китая выпускают функционально богатые модели по одной трети цены, используя масштаб контрактного производства. Пионер костной проводимости Shokz устанавливает стандарты в комфорте открытого уха, побуждая основные бренды исследовать аналогичные форматы. Игровые специалисты сотрудничают с командами киберспорта для разработки низкозадержечных чипсетов, настроенных для конкурентных шутеров, захватывая инкрементальную выручку в рамках рынка наушников и наушников-вкладышей.

Устойчивость появляется как конкурентный рычаг. Компании публикуют показатели ремонтопригодности, объявляют наушные чашки из переработанного пластика и предлагают услуги замены батарей. ИИ также становится полем битвы, поскольку поставщики соревнуются в добавлении живого языкового перевода и аналитики здоровья слуха. Партнерства между поставщиками чипсетов и алгоритмическими домами ускоряют дифференциацию, обеспечивая частые обновления прошивки, которые сохраняют топовые модели свежими без полного аппаратного обновления.

Лидеры отрасли наушников и наушников-вкладышей

-

Sony Group Corporation

-

Skullcandy Inc.

-

Sennheiser Electronic GmbH & Co. KG (Sennheiser)

-

Harman International Industries Incorporated

-

Bose Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Apple сохранила свое лидерство на рынке TWS с 18,2 млн поставок и 23,3% долей рынка в Q1 2025, несмотря на небольшое снижение с 24,4% в Q1 2024, подчеркивая продолжающееся доминирование компании в премиум-сегменте через интеграцию экосистемы и инновации функций

- Май 2025: Xiaomi достигла значительной вехи, обогнав Samsung и став вторым по величине поставщиком TWS глобально, поставив 9 млн единиц в Q1 2025 и отметив 63% годовой прирост, демонстрируя успешную стратегию расширения компании на развивающихся рынках

- Январь 2025: Shokz представила гарнитуру OpenMeet UC на CES 2025, заслужив признание как обладатель награды CES Innovations Awards® за свои достижения в технологии костной проводимости, оснащенную легким дизайном (78г) и двойной микрофонной системой, использующей технологию cVc от Qualcomm для снижения шума

- Январь 2025: boAt представила наушники-вкладыши Nirvana X TWS на CES 2025, оснащенные технологией Mimi Sound Personalization и драйверами Knowles Balanced Armature, подчеркивая продвижение индийского бренда в премиальные функции и глобальные рынки

- Ноябрь 2024: NTT Corporation разработала первую в мире широкополосную технологию активного шумоподавления для наушников с открытым ухом, эффективно снижающую окружающий шум в широком частотном диапазоне (100-3000 Гц), позволяя пользователям поддерживать осведомленность об окружающей среде

Область глобального отчета о рынке наушников и наушников-вкладышей

Наушники и наушники-вкладыши - это электроакустические преобразователи, которые позволяют одному слушателю слушать звук, в отличие от громкоговорителя, который воспроизводит аудио для широкого круга слушателей.

Исследование фокусируется на рыночном анализе наушников и наушников-вкладышей во всем мире и размере рынка, который включает выручку, генерируемую через наушники и наушники-вкладыши, предлагаемые различными игроками, работающими на рынке. Исследование отслеживает ключевые рыночные параметры, лежащие в основе факторы роста и основных отраслевых поставщиков, поддерживающих оценки рынка и темпы роста в течение прогнозного периода.

Рынок наушников и наушников-вкладышей сегментирован по типу продукта (наушники-вкладыши и наушники), подключению (проводные и беспроводные), применению (потребительские и профессиональные) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка и Ближний Восток и Африка). Отчет предлагает размеры рынка и прогнозы для всех вышеуказанных сегментов в стоимости (долл. США).

| Наушники |

| Наушники-вкладыши/вкладыши |

| Накладные |

| На ухо |

| Внутриушные/канальные |

| Открытые/с костной проводимостью |

| Проводные | |

| Беспроводные | True Wireless Stereo (TWS) |

| С нашейным ремешком | |

| RF/Инфракрасные |

| Активное шумоподавление (ANC) |

| Пассивная шумоизоляция |

| Открытая прозрачность/режим окружающей среды |

| Менее 50 долларов США (соотношение цена-качество) |

| 51-150 долларов США |

| 151-300 долларов США |

| Свыше 300 долларов США |

| Потребительские развлечения и музыка |

| Игры и киберспорт |

| Спорт и фитнес |

| Профессиональная студия и вещание |

| Корпоративные/колл-центр/UC&C |

| Онлайн | Торговые площадки электронной коммерции |

| Фирменные веб-магазины | |

| Офлайн | Сети потребительской электроники |

| Специализированные аудио магазины | |

| Гипермаркеты/супермаркеты |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Северные страны | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Юго-Восточная Азия | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По типу продукта | Наушники | ||

| Наушники-вкладыши/вкладыши | |||

| По форм-фактору | Накладные | ||

| На ухо | |||

| Внутриушные/канальные | |||

| Открытые/с костной проводимостью | |||

| По подключению | Проводные | ||

| Беспроводные | True Wireless Stereo (TWS) | ||

| С нашейным ремешком | |||

| RF/Инфракрасные | |||

| По технологии шумоподавления | Активное шумоподавление (ANC) | ||

| Пассивная шумоизоляция | |||

| Открытая прозрачность/режим окружающей среды | |||

| По ценовому диапазону | Менее 50 долларов США (соотношение цена-качество) | ||

| 51-150 долларов США | |||

| 151-300 долларов США | |||

| Свыше 300 долларов США | |||

| По применению | Потребительские развлечения и музыка | ||

| Игры и киберспорт | |||

| Спорт и фитнес | |||

| Профессиональная студия и вещание | |||

| Корпоративные/колл-центр/UC&C | |||

| По каналам распространения | Онлайн | Торговые площадки электронной коммерции | |

| Фирменные веб-магазины | |||

| Офлайн | Сети потребительской электроники | ||

| Специализированные аудио магазины | |||

| Гипермаркеты/супермаркеты | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Северные страны | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Южная Корея | |||

| Индия | |||

| Юго-Восточная Азия | |||

| Австралия | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, на которые даны ответы в отчете

Какова текущая оценка рынка наушников и наушников-вкладышей?

Размер рынка наушников и наушников-вкладышей составляет 69,04 млрд долларов США в 2025 году и прогнозируется достичь 102,74 млрд долларов США к 2030 году.

Какой регион расширяется наиболее быстро?

Азиатско-Тихоокеанский регион прогнозируется к росту с CAGR 10,7% между 2025 и 2030 годами, стимулируемый расширением среднего класса и агрессивным ценообразованием от местных брендов.

Какая технологическая тенденция наиболее влияет на премиальные модели?

ИИ-управляемое адаптивное шумоподавление и интеграция пространственного аудио являются ведущими дифференциаторами во флагманских наушниках и наушниках-вкладышах.

Как регулирования ЕС влияют на дизайн продукта?

Директива ЕС об общем зарядном устройстве и правила отходов батарей заставляют производителей принимать порты USB-C и проектировать для более легкого извлечения батарей, увеличивая расходы на соблюдение требований.

Какой ценовой уровень показывает наивысший потенциал роста?

Премиум-сегмент свыше 300 долларов США ожидается к росту с CAGR 12% до 2030 года благодаря потребительскому спросу на продвинутые функции и подключение к экосистеме.

Почему открытые дизайны набирают популярность?

Фитнес-тенденции поколения Z подчеркивают безопасность и осведомленность во время активностей на открытом воздухе, стимулируя CAGR 9,7% для костной проводимости и других открытых форматов.

Последнее обновление страницы: