Размер и доля рынка услуг аварийного восстановления (DRaaS)

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 13.70 Миллиардов долларов США |

| Размер Рынка (2030) | 24.05 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 11.91% CAGR |

| Самый Быстрорастущий Рынок | Северная Америка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка услуг аварийного восстановления (DRaaS) от Mordor интеллект

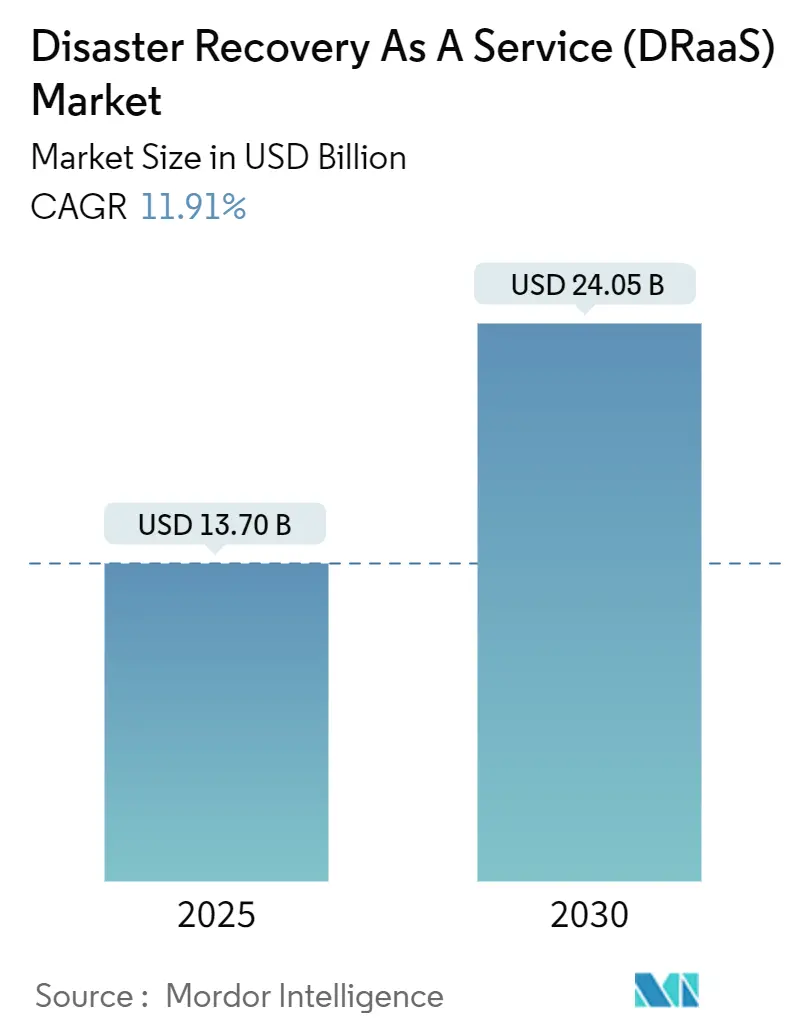

Рынок услуг аварийного восстановления составляет 13,7 млрд долларов США в 2025 году и прогнозируется достичь 24,05 млрд долларов США к 2030 году, расширяясь со среднегодовым темпом роста 11,91%. Резкий рост программ-вымогателей, расширение нормативных требований и стратегический поворот к инфраструктуре 'облако в первую очередь' меняют корпоративные программы непрерывности и стимулируют спрос на облачные решения восстановления. Предприятиям теперь требуется быстрое автоматическое переключение для поддержания работы операций во время атаки; традиционные резервные копии на лентах или дисках больше не удовлетворяют комитеты по рискам или советы директоров. Растущие пункты киберстрахования, настаивающие на протестированных планах восстановления, дополнительно усиливают связь между премиями и зрелым внедрением DRaaS. В то же время модель подписки снижает капитальные затраты, позволяя как крупным предприятиям, так и МСП получать доступ к устойчивости корпоративного уровня. Поставщики теперь конкурируют в интеллекте оркестрации, охвате мультиоблачности и экологических показателях, поскольку организации оценивают поставщиков как по операционным, так и по экологическим характеристикам.

Ключевые выводы отчета

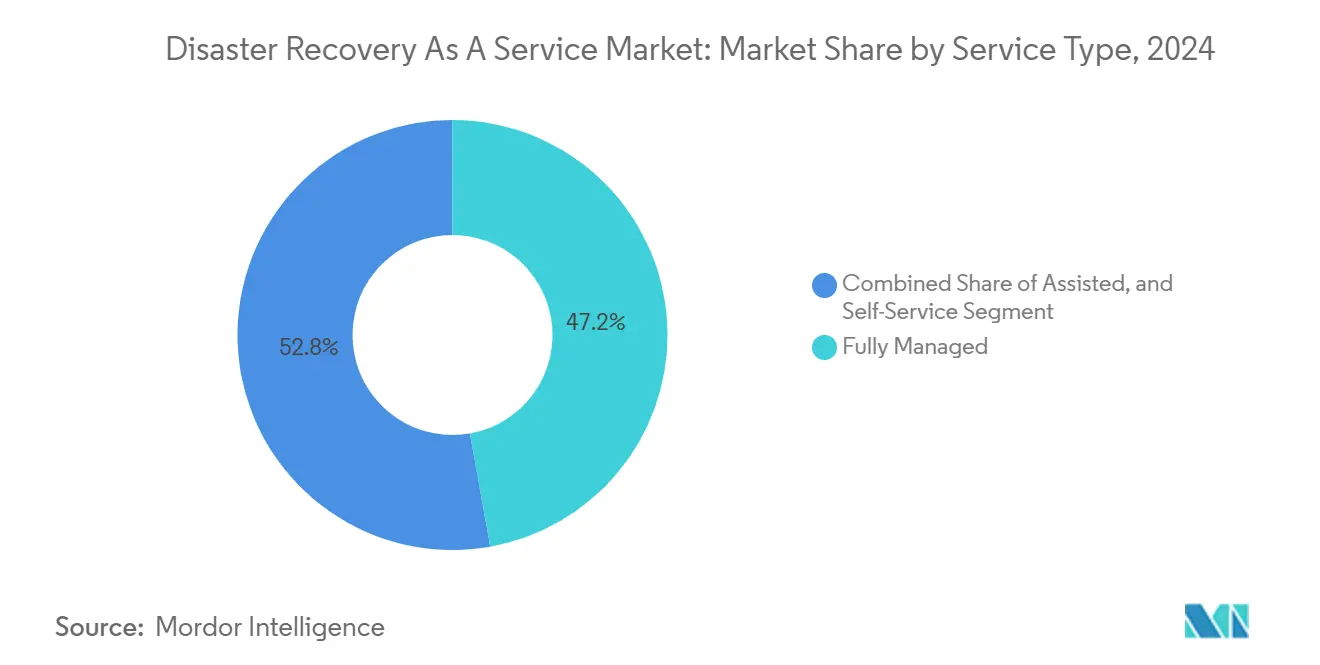

- По типу услуг полностью управляемые решения удерживали 47,20% доли рынка услуг аварийного восстановления в 2024 году, в то время как варианты самообслуживания прогнозируются к росту со среднегодовым темпом роста 12,40% до 2030 года.

- По модели развертывания развертывания в публичном облаке лидировали с 58,10% доли выручки в 2024 году; гибридное/мультиоблачное развертывание является самой быстрорастущей конфигурацией со среднегодовым темпом роста 14,60% до 2030 года.

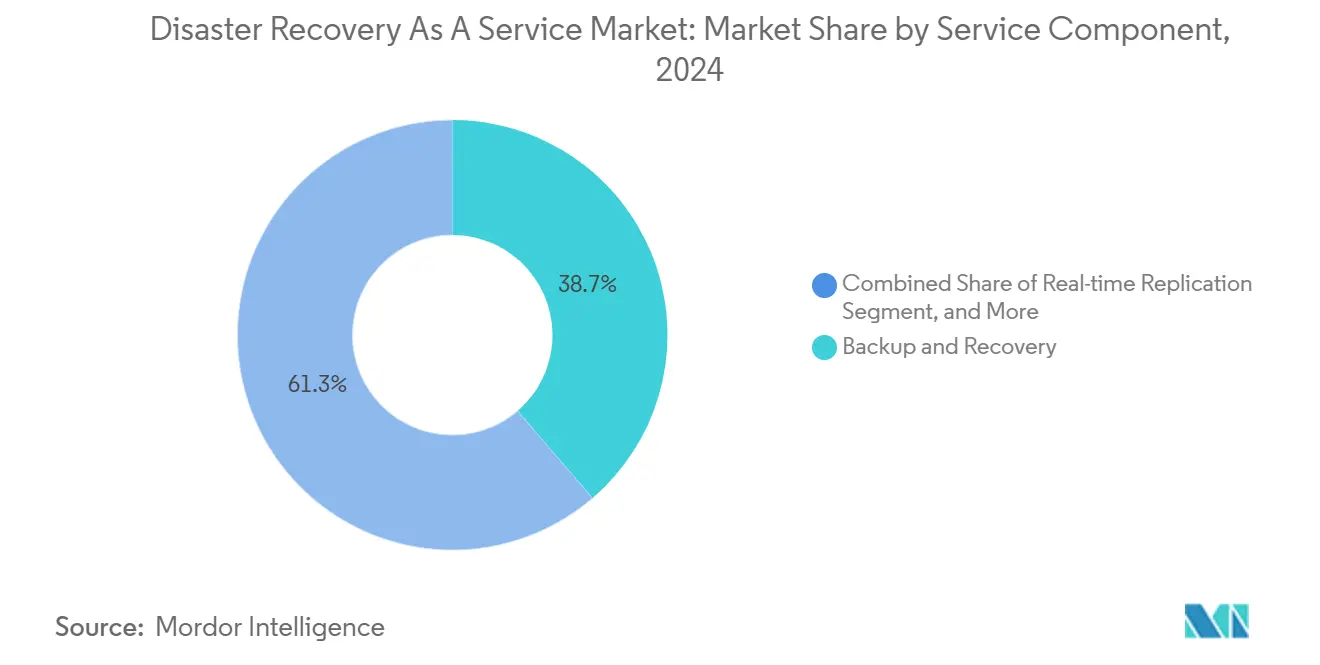

- По компонентам услуг резервное копирование и восстановление составляли 38,70% размера рынка услуг аварийного восстановления в 2024 году, в то время как оркестрация и автоматизация продвигается со среднегодовым темпом роста 13,40%.

- По размеру организации крупные предприятия контролировали 63,70% размера рынка услуг аварийного восстановления в 2024 году; МСП расширяются со среднегодовым темпом роста 15,20% до 2030 года.

- По вертикали конечных пользователей bfsi сохранил наибольшую долю в 24,30% в 2024 году, а здравоохранение и науки о жизни ускоряется со среднегодовым темпом роста 16,10% до 2030 года.

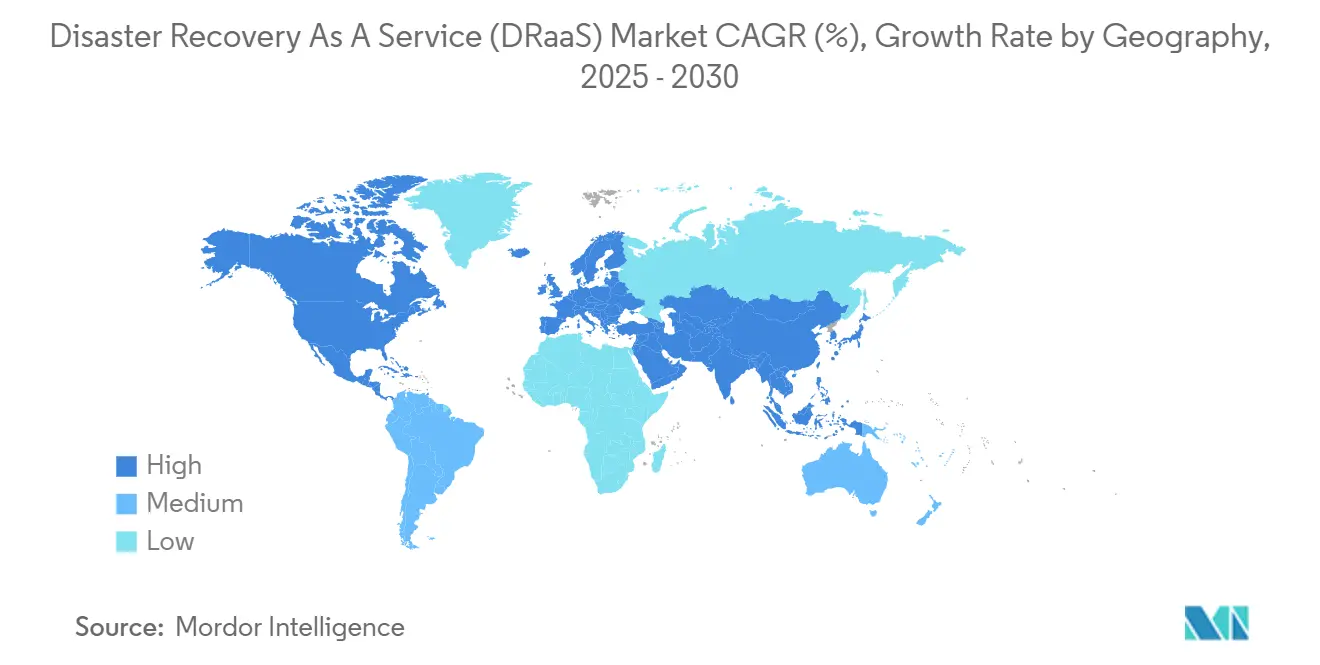

- По географии Северная Америка командовала 39,80% доли рынка в 2024 году, в то время как Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 14,80% до 2030 года.

Тенденции и аналитические данные глобального рынка услуг аварийного восстановления (DRaaS)

Анализ влияния драйверов

| Драйвер | ( ~ ) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Эскалация инцидентов программ-вымогателей и утечек данных | +2.8% | Глобально, высоко в Северной Америке и Европе | Краткосрочно (≤ 2 лет) |

| Более низкая совокупная стоимость владения по сравнению с традиционной DR инфраструктурой | +2.1% | Глобально, сильнее всего в APAC и развивающихся рынках | Среднесрочно (2-4 года) |

| Облачная в первую очередь и SaaS адоптация ускоряющая внедрение DRaaS | +1.9% | Глобально, во главе с Северной Америкой и Западной Европой | Среднесрочно (2-4 года) |

| Соответствие киберстрахованию требующее автоматизированного тестирования отказоустойчивости | +1.4% | Северная Америка и Европа, расширяясь в APAC | Краткосрочно (≤ 2 лет) |

| Развертывание граничных вычислений нуждающихся в географически распределенных узлах микровосстановления | +1.2% | Ядро APAC, распространение в Северную Америку | Долгосрочно (≥ 4 лет) |

| Давление "зеленого DRaaS" благоприятствующее сайтам восстановления на возобновляемой энергии | +0.8% | Европа и Северная Америка, рано в Австралии | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Эскалация инцидентов программ-вымогателей и утечек данных

Атакующие теперь извлекают данные в течение часов после компрометации, заставляя организации принимать неизменяемые снимки и изолированные зоны восстановления, которые только современные платформы DRaaS поставляют в масштабе.[1]Palo Alto Networks, "Глобальный отчет о реагировании на инциденты единица 42 за 2025 год," paloaltonetworks.comВ 2024 году 87% ИТ-команд испытали потерю данных SaaS, однако только 14% чувствовали уверенность в быстром восстановлении. Поставщики медицинских услуг принимают облачное восстановление для соответствия HIPAA и защиты непрерывности ухода за пациентами.[2]нас сигнал, "DRaaS: Защита медицинских данных и обеспечение соответствия," ussignal.com Страховщики киберрисков вознаграждают подтвержденные возможности переключения скидками по премиям, давая CFO четкий финансовый аргумент для принятия DRaaS.

Более низкая совокупная стоимость владения по сравнению с традиционной DR инфраструктурой

DRaaS устраняет капитальные расходы на вторичные площадки и специализированный персонал, заменяя их подписками с оплатой по мере использования, которые выравнивают стоимость с использованием. Veeam сообщает, что 88% организаций планируют перейти к DRaaS в течение двух лет, ранжируя оптимизацию затрат как свою главную мотивацию. Ценообразование подписки предотвращает устаревание оборудования и освобождает ИТ-команды для сосредоточения на проектах трансформации, а не на обслуживании оборудования. МСП находят экономику особенно привлекательной, поскольку восстановление корпоративного класса становится достижимым без масштабных инвестиций, расширяя общий адресный рынок услуг аварийного восстановления.

Облачная в первую очередь и SaaS адоптация ускоряющая внедрение DRaaS

По мере того как предприятия мигрируют сложные рабочие нагрузки к нескольким облачным провайдерам, обычные сценарии DR ломаются. Восемьдесят семь процентов ИТ-лидеров APAC увеличили свои бюджеты на облачное хранилище в 2023 году, и 93% мигрировали рабочие нагрузки из локальных в облако в течение 2022 года, создавая основу для стратегий мультиоблачного восстановления.[3]Wasabi технологии, "Азиатско-Тихоокеанский регион лидирует в росте глобального публичного облачного хранилища в 2023 году," wasabi.com Правительственные политические реформы могли бы поднять региональный ВВП до 0,7% с 2024 по 2028 год, увеличивая стимул к защите облачных активов.[4]Азиатский банк развития, "Политики облачных вычислений и их экономические воздействия в Азии и Тихом океане," adb.org Платформы DRaaS оркеструют восстановления с учетом рабочих нагрузок через AWS, Azure, Google и региональные суверенные облака, удовлетворяя как производительные, так и соответствующие потребности.

Соответствие киберстрахованию требующее автоматизированного тестирования отказоустойчивости

Страховщики ужесточают андеррайтинговые руководящие принципы и теперь требуют доказательства автоматизированных тестов восстановления и документации. Консультационная фирма по безопасности eSentire отмечает, что перевозчики все чаще требуют EDR, управление уязвимостями и протестированные планы непрерывности бизнеса как предпосылки для покрытия. Финансовые учреждения, уже подверженные правилам операционной устойчивости, полагаются на провайдеров DRaaS для аудиторско-готовых доказательств, которые снижают премии и ускоряют обработку претензий.

Анализ влияния ограничений

| Ограничение | ( ~ ) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Сложность развертывания и оркестрации в гибридном/мультиоблачном | −1.8% | Глобально, остро в регулируемых секторах | Среднесрочно (2-4 года) |

| Суверенитет данных и нормативные барьеры для трансграничной репликации | −1.3% | Европа, APAC с законами локализации | Долгосрочно (≥ 4 лет) |

| Привязка к провайдеру и неопределенность затрат на выход | −1.1% | Глобально, влияет на стратегии мультиоблака | Среднесрочно (2-4 года) |

| Нехватка инженеров мультиоблачного DR и навыков | −0.9% | Глобально, выражено в APAC | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Сложность развертывания и оркестрации в гибридном/мультиоблачном

Интеграция устаревших локальных активов с несколькими публичными облаками растягивает внутренние команды и заставляет организации изучать различные API и модели безопасности. Агентство национальной безопасности США советует постоянное тестирование и практики инфраструктуры-как-кода для поддержания надежности гибридных сценариев восстановления. Нехватка навыков вызывает зависимость от управляемых партнеров DRaaS, но также продлевает циклы продаж, поскольку покупатели оценивают провайдеров на глубокую автоматизацию и регулятивное понимание.

Суверенитет данных и нормативные барьеры

Строгие законы о резидентности данных ограничивают, где могут находиться резервные копии, уменьшая географическое рассеивание и увеличивая затраты провайдеров на инфраструктуру. Broadcom предупреждает, что правила GDPR и HIPAA требуют сильного шифрования и локальной репликации, усложняя глобальные дизайны переключения. В Азиатско-Тихоокеанском регионе эдикты локализации добавляют слои соответствия, которые могут задержать реализацию и снизить экономическое преимущество глобальных гипермасштабных регионов.

Сегментный анализ

По типу услуг: Управляемые услуги движут зрелостью рынка

Полностью управляемые предложения контролировали 47,20% доли рынка услуг аварийного восстановления в 2024 году на основе корпоративного спроса на оркестрацию под ключ, мониторинг и отчетность по соответствию. Клиенты полагаются на провайдеров для мультиоблачного инжиниринга и 24×7 исполнения восстановления, деятельности, которые иначе раздули бы внутренний штат. Варианты самообслуживания, хотя скудные на помощь, публикуют CAGR 12,40%, потому что МСП предпочитают настраиваемые порталы, которые балансируют автономию со стоимостью. Асистированные модели сидят между обоими концами, подходя фирмам среднего рынка, которые владеют некоторыми облачными навыками, но все еще нуждаются в поддержке run-book.

Импульс управляемых услуг подчеркивает более широкую реальность: устойчивость теперь охватывает инфраструктуру, приложения и регулятивное доказательство. Поставщики, такие как HYCU, которые набрали 91 NPS в 2025 году, демонстрируют, как глубина сервиса и клиентский опыт превосходят функциональную четность. В результате рынок услуг аварийного восстановления, вероятно, станет свидетелем более острой сегментации качества услуг, где уровни премиум поддержки оправдывают более высокие мультипликаторы годовой повторяющейся выручки, в то время как товарные уровни самообслуживания преследуют чувствительные к цене ниши.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По модели развертывания: Гибридные архитектуры меняют стратегии восстановления

Публичное облако сохраняет 58,10% выручки благодаря гипермасштабной экономике и масштабируемости по требованию, однако конфигурации гибридного/мультиоблака командуют CAGR 14,60%, поскольку фирмы хеджируют риск концентрации и удовлетворяют правила резидентности. Размер рынка услуг аварийного восстановления для гибридных развертываний прогнозируется к быстрому расширению, поскольку предприятия могут реплицировать критические базы данных в суверенное облако, переключая менее чувствительные приложения в глобальные регионы. Частное облако сохраняется для рабочих нагрузок, пропитанных строгими классификациями данных или требующих воздушного разрыва.

Verizon называет гибкость гибридных главной осью современного планирования непрерывности verizon. Исследование N2WS соглашается, отмечая, что репликация мультиоблака сокращает привязку к поставщику и улучшает гранулярность переключения. Однако оркестрация идентичных целевых времен восстановления через расходящиеся облака остается сложной, открывая пространство для инструментов, которые абстрагируют облачные идиосинкразии.

По компонентам услуг: Оркестрация возникает как конкурентный дифференциатор

Резервное копирование и восстановление удерживало 38,70% размера рынка услуг аварийного восстановления в 2024 году, отражая его базовую необходимость. Однако оркестрация и автоматизация растет на 13,40% в год, поскольку предприятия осознают, что скриптование переключения для десятков приложений вручную непрактично. Репликация в реальном времени дополняет оба, удовлетворяя мандаты RTO банковской и здравоохранительной отраслей, которые парят около нуля.

VMware Облако на AWS теперь защищает до 6000 ВМ на группу и встраивает автоматизированные проверки здоровья, иллюстрируя, как оркестрация движет осязаемыми операционными приобретениями. ИИ-управляемые run-book, выделенные Silent Infotech, дополнительно сокращают ручное вмешательство и снижают усталость от инцидентов. Конкурентное преимущество смещается к провайдерам, которые сплавляют автоматизацию на основе событий с панелями соответствия в единой консоли.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По размеру организации: Принятие МСП ускоряется через облачную экономику

Крупные предприятия все еще составляют 63,70% размера рынка услуг аварийного восстановления благодаря обширным инфраструктурным имуществам и пристальному вниманию советов к риску. Тем не менее, МСП регистрируют CAGR 15,20% до 2030 года, поскольку ценообразование подписки растворяет исторические препятствия капитальные затраты. Им больше не нужны совместно расположенные вторичные площадки; достаточно кредитной карты и шаблона политики.

Veeam наблюдает, что эти фирмы прыжок-старт восстановление от программ-вымогателей, делегируя сложность своему партнеру DRaaS.[5]Veeam, "Понимание услуг аварийного восстановления (DRaaS)," veeam.comПо мере расширения внедрения провайдеры уточняют ярусные пакеты, которые упаковывают основные уровни SLA для МСП, одновременно увеличивая продажи продвинутой аналитики после роста операционной зрелости.

По вертикали конечных пользователей: Здравоохранение лидирует регулятивную трансформацию

bfsi захватил 24,30% доли рынка услуг аварийного восстановления в 2024 году, капитализируясь на давних культурах рисков и регулятивном надзоре. Тем не менее, здравоохранение и науки о жизни регистрируют самый быстрый CAGR 16,10%, поскольку HIPAA, GDPR и возникающие акты пациентских данных заставляют непрерывность всегда-на. Диагностическая визуализация, телемедицина и системы электронных медицинских записей не могут позволить себе простой без угрозы исходам пациентов.

Руководство нас сигнал 2025 года подтверждает, что покупатели здравоохранения ценят аудиторски готовые артефакты и неизменяемое хранилище.[6]нас сигнал, "DRaaS: Защита медицинских данных и обеспечение соответствия," ussignal.comПохожий импульс разворачивается в агентствах общественного сектора, которые находятся под давлением мандатов цифровых услуг. Производители сочетают DRaaS с операционно-технологической безопасностью, обеспечивая безопасное возобновление производственных линий после кибер или физического нарушения.

Географический анализ

Северная Америка поддерживала долю 39,80% в 2024 году, сочетая доступность гипермасштабного облака, зрелые экосистемы киберстрахования и предписывающие регулятивные рамки. Высокая распространенность программ-вымогателей усиливает срочность на уровне советов, в то время как Руководство по лучшим практикам федеральных облачных операций предоставляет общественным агентствам стандарты чертежей. Финансовые учреждения, в частности, связывают скидки по премиям с демонстрируемым тестированием DR, дополнительно цементируя внедрение. Хотя рынок услуг аварийного восстановления региона теперь видит ценовую конкуренцию, растущие граничные развертывания и отчетность ESG держат спрос устойчивым.

Азиатско-Тихоокеанский регион регистрирует наивысший CAGR 14,80%, поскольку правительства чемпионируют рост облака для стимулирования ВВП. Азиатский банк развития прогнозирует, что улучшенные облачные политики могут поднять региональный ВВП до 0,7% между 2024 и 2028 годами. Агрессивная позиция Сингапура "облако в первую очередь" устанавливает политические бенчмарки, в то время как Япония и Австралия налагают строгие проверки суверенитета данных, которые формируют архитектурные чертежи. Национальное воздействие стихийных бедствий движет мандатами для устойчивых ИКТ костяков, с агентствами, ссылающимися на руководство по готовности к стихийным бедствиям ADB 2025 года для интеграции ИИ датчиков и облачного восстановления. Банки принимают DRaaS для соответствия ловкости финтехов, и производители полагаются на географически распределенное переключение для гарантии цепи поставок.

Европа балансирует стимулы принятия и препятствия соответствия. GDPR и входящие законы сертификации облака ЕС обязывают репликацию в регионе, ограничивая дизайн, но также вызывая спрос на выровненные по суверенитету узлы восстановления "только внутри ЕС". Законодательство по устойчивости повышает интерес к "зеленому DRaaS", используя центры данных на возобновляемой энергии для достижения корпоративных целевых показателей эмиссий.[7]Google Облако, "Как установить устойчивую стратегию аварийного восстановления," Облако.google.comЦели цифровых услуг общественного сектора ускоряют охват провайдеров, в то время как финансовые субъекты продолжают инвестировать для удовлетворения Акта цифровой операционной устойчивости (DORA). Несмотря на ценовое давление, императив сохранить услуги, обращенные к гражданам, держит рынок расширяющимся.

Конкурентный ландшафт

Примерно 250 провайдеров соревнуются за долю в рынке услуг аварийного восстановления, создавая умеренно фрагментированную арену, которая награждает ловкость поставщиков. AWS, Microsoft и Google доминируют в инфраструктурных слоях, но программные игроки, такие как Veeam, Zerto и Acronis, вырезают пространство с агностической к гипервизору репликацией и защитой с воздушным разрывом. Управляемые специалисты, включая нас сигнал и HYCU, дифференцируются через инструменты соответствия и дизайн run-book в белых перчатках.

Граничная непрерывность теперь является горячей точкой инноваций. Исследование Европейской комиссии подчеркивает миграцию вычислений к краю для обработки с низкой задержкой, тенденцию, которая толкает поставщиков к раскрутке узлов микровосстановления в близости к датчикам и филиальным площадкам. Провайдеры, которые автоматизируют размещение политик на основе задержки и углеродных очков, могут захватить возникающие расходы. Устойчивость также движется вверх по чек-листу покупок; EY отмечает, что операторы центров данных должны интегрировать возобновляемую энергию и динамическое планирование нагрузки для достижения целевых показателей эмиссий.

Консолидация маячит. Планируемая покупка Cohesity подразделения защиты данных Veritas за 3 миллиарда долларов США сигнализирует императивы масштаба для широты функций и географического покрытия. Более мелкие региональные игроки могут искать нишевую глубину в регулируемых вертикалях или партнерство в гипермасштабные торговые площадки. В течение прогнозного периода конкурентное преимущество, вероятно, повернется к широте оркестрации кроссплатформенной, сертификациям устойчивости и демонстрируемым очкам удовлетворенности клиентов, а не к одному сквозному резервному копированию.

Лидеры отрасли услуг аварийного восстановления (DRaaS)

-

iLand интернет решения Corporation

-

Microsoft Corporation

-

восстановление Точка системы Inc.

-

Evolve IP LLC

-

TierPoint, LLC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: XenTegra запустила облачный продукт DRaaS, включающий продвинутую оркестрацию переключения и неразрушительное тестирование, нацеленный на клиентов VMware-Broadcom, мигрирующих на платформы Nutanix

- Апрель 2025: HYCU достигла статуса лидерства в 101 отчете G2 Spring 2025 с чистым очком промоутера 91.

- Март 2025: Азиатский банк развития спрогнозировал, что более сильные рамки облачной политики могли бы добавить до 0,7% к ВВП Азиатско-Тихоокеанского региона к 2028 году

- Январь 2025: нас сигнал выпустила руководство по соответствию DRaaS здравоохранения, покрывающее мандаты HIPAA и GDPR.

Объем глобального отчета о рынке услуг аварийного восстановления (DRaaS)

Рынок услуг аварийного восстановления (DRaaS) предоставляет восстановление корпоративных приложений в другом месте в случае стихийного бедствия. Провайдер может поставлять услугу как полностью управляемое, ассистированное восстановление или предложение самообслуживания.

Ловкость аварийного восстановления в облаке предоставляет бизнесам географически разнообразное местоположение для переключения операций и работы как можно ближе к нормальной после разрушительного события.

Рынок услуг аварийного восстановления (DRaaS) сегментирован по вертикали конечных пользователей (bfsi, ИТ, правительство и здравоохранение) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион).

Размеры рынка и прогнозы предоставляются в денежном выражении (миллионы долларов США) для всех вышеуказанных сегментов.

| Полностью управляемые |

| С поддержкой |

| Самообслуживание |

| Публичное облако |

| Частное облако |

| Гибридное/мультиоблако |

| Резервное копирование и восстановление |

| Репликация в реальном времени |

| Оркестрация и автоматизация |

| Безопасность данных и соответствие |

| Крупные предприятия |

| Малые и средние предприятия |

| BFSI |

| ИТ и телекоммуникации |

| Правительство и общественный сектор |

| Здравоохранение и науки о жизни |

| Производство |

| Розничная торговля и электронная коммерция |

| Медиа и развлечения |

| Другие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Остальная Южная Америка | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Южная Корея | |

| Индия | |

| Юго-Восточная Азия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Ближний Восток |

| Африка |

| По типу услуг | Полностью управляемые | |

| С поддержкой | ||

| Самообслуживание | ||

| По модели развертывания | Публичное облако | |

| Частное облако | ||

| Гибридное/мультиоблако | ||

| По компонентам услуг | Резервное копирование и восстановление | |

| Репликация в реальном времени | ||

| Оркестрация и автоматизация | ||

| Безопасность данных и соответствие | ||

| По размеру организации | Крупные предприятия | |

| Малые и средние предприятия | ||

| По вертикали конечных пользователей | BFSI | |

| ИТ и телекоммуникации | ||

| Правительство и общественный сектор | ||

| Здравоохранение и науки о жизни | ||

| Производство | ||

| Розничная торговля и электронная коммерция | ||

| Медиа и развлечения | ||

| Другие | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Юго-Восточная Азия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | |

| Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков прогнозируемый размер рынка услуг аварийного восстановления на 2030 год?

Прогнозируется, что рынок достигнет 24,05 млрд долларов США к 2030 году, отражая CAGR 11,91% с 2025 года.

Какой регион ожидается расти быстрее всего?

Азиатско-Тихоокеанский регион лидирует в росте с CAGR 14,80%, движимый политиками правительств "облако в первую очередь" и повышенными потребностями готовности к стихийным бедствиям.

Почему полностью управляемые решения DRaaS так популярны?

Предприятия предпочитают предложения под ключ, которые включают мониторинг, тестирование и документацию соответствия, что сокращает потребности во внутреннем персонале и ускоряет аудиты.

Как правила суверенитета данных влияют на принятие DRaaS?

Законы локализации требуют репликации в стране и ограничивают трансграничное переключение, формируя архитектурные выборы и иногда поднимая затраты.

Какую роль играет киберстрахование в спросе на DRaaS?

Многие страховщики теперь требуют автоматизированное тестирование аварийного восстановления, толкая организации к платформам DRaaS, которые поставляют аудиторски готовые доказательства и снижают премии.

Последнее обновление страницы: