Размер и доля рынка лекарственных препаратов для лечения диабета

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 90.60 Миллиардов долларов США |

| Размер Рынка (2030) | 107.66 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.51% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка лекарственных препаратов для лечения диабета от Mordor Intelligence

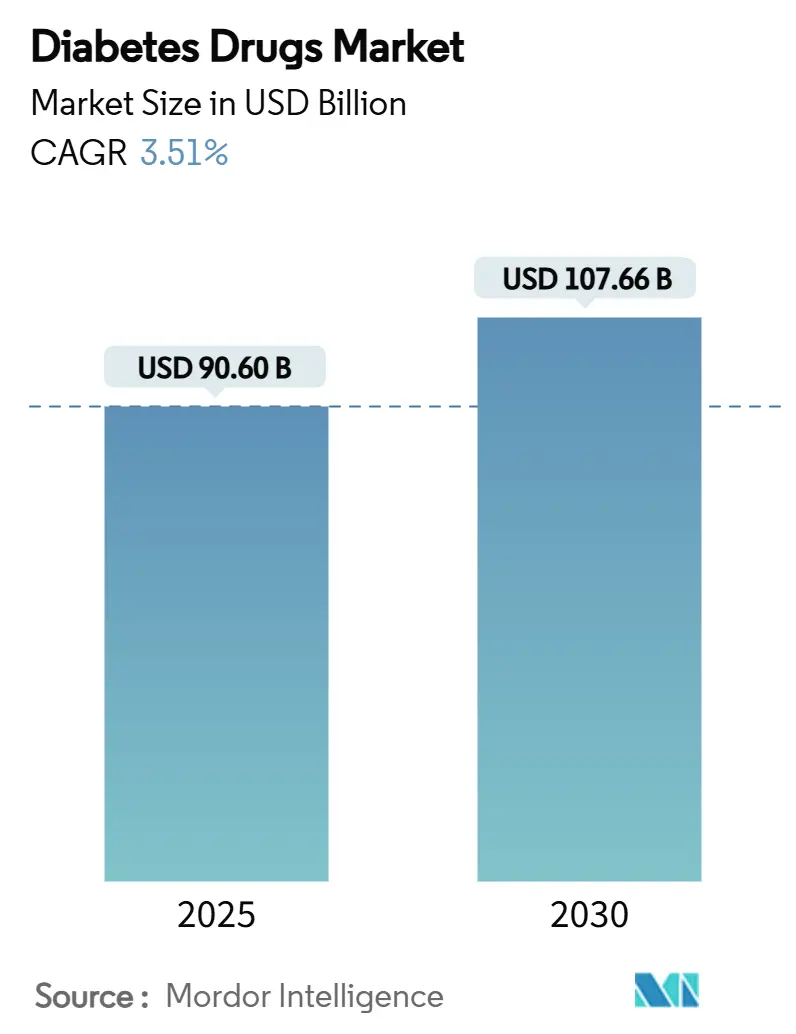

Размер рынка лекарственных препаратов для лечения диабета оценивается в 90,60 млрд долл. США в 2025 году и, как ожидается, достигнет 107,66 млрд долл. США к 2030 году при среднегодовом темпе роста 3,51% в течение прогнозного периода (2025-2030).

Устойчивый рост основан на ускорении глобального бремени диабета, более ранней диагностике и быстром внедрении инновационных методов лечения, которые сочетают гликемический контроль с преимуществами управления весом. Инсулин остается незаменимым, однако спрос смещается к агонистам рецепторов GLP-1 и другим неинсулиновым инъекционным препаратам, которые улучшают кардиометаболические исходы [1]Youngmin Kwon, "State Substitution Laws and Uptake of an Interchangeable Insulin Biosimilar," JAMA Health Forum, jamanetwork.com. Технологии пероральных пептидов, биоподобные базальные инсулины и цифровые модели оказания медицинской помощи расширяют доступ пациентов, одновременно сдерживая расходы. Конкурентная напряженность высока, поскольку действующие игроки масштабируют производство и цифровые экосистемы для защиты доли в условиях все более ориентированной на стоимость среды.

Ключевые выводы отчета

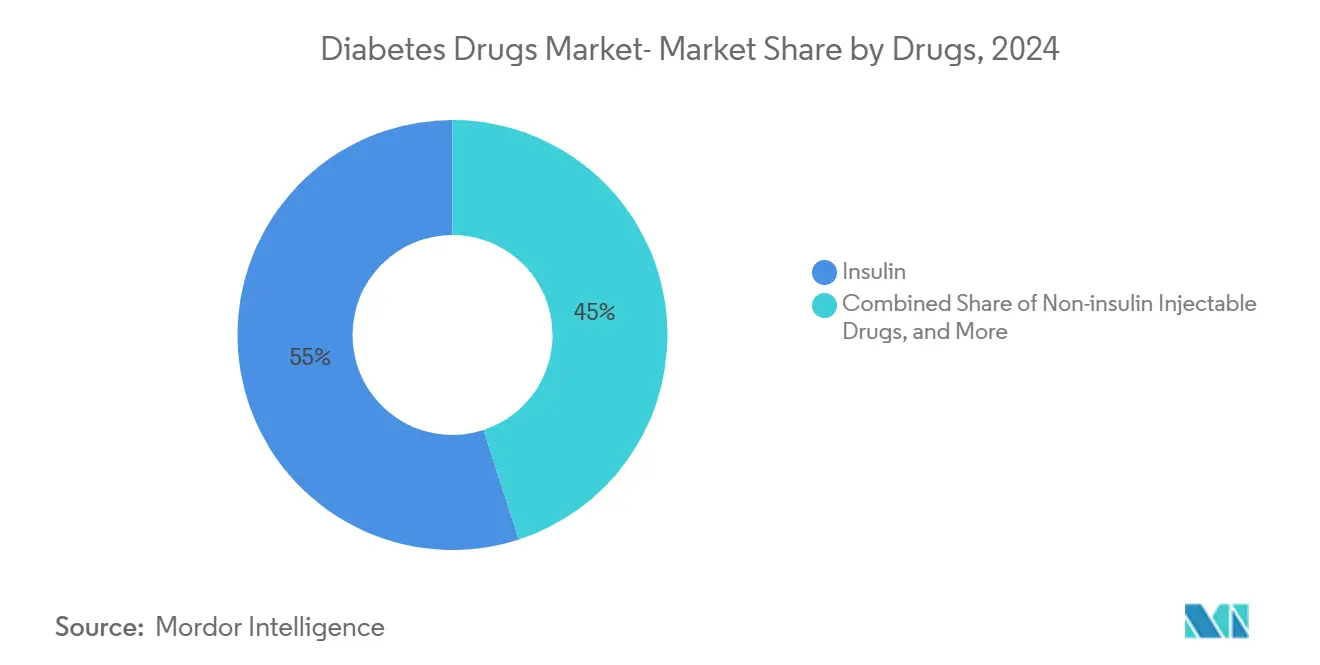

- По классу препаратов инсулиновые продукты захватили 55% доли рынка лекарственных препаратов для лечения диабета в 2024 году; прогнозируется, что агонисты рецепторов GLP-1 будут расширяться со среднегодовым темпом роста 4,5% в период 2025-2030 годов.

- По способу введения подкожный сегмент составил 72% размера рынка лекарственных препаратов для лечения диабета в 2024 году, в то время как пероральный сегмент будет расти со среднегодовым темпом роста 4,8% до 2030 года.

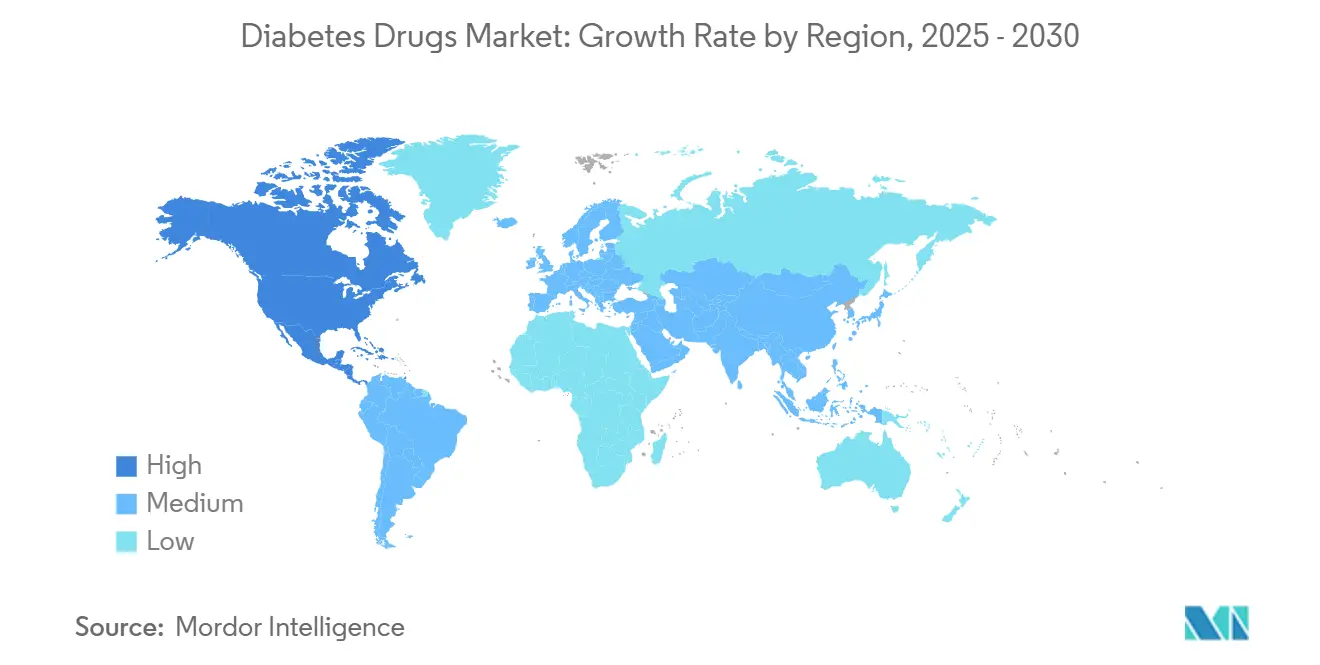

- По географии Северная Америка удерживала 42% доли рынка лекарственных препаратов для лечения диабета в 2024 году, в то время как Азиатско-Тихоокеанский регион готовится к самому быстрому росту со среднегодовым темпом роста 5,3% до 2030 года.

Глобальные тенденции и аналитические данные рынка лекарственных препаратов для лечения диабета

Анализ воздействия драйверов

| Драйвер | (~) % воздействия на прогноз среднегодового темпа роста | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Эскалация глобальной распространенности диабета и ранняя диагностика | +1.2% | Глобально, с более высоким воздействием в Азиатско-Тихоокеанском регионе и на Ближнем Востоке | Долгосрочно (≥ 4 лет) |

| Эскалация глобальной распространенности диабета и ранняя диагностика | +1.2% | Глобально; наиболее сильно в Азиатско-Тихоокеанском регионе и на Ближнем Востоке | Долгосрочно (≥ 4 лет) |

| Рост расходов на здравоохранение | +0.8% | Северная Америка, Европа, развитые страны Азиатско-Тихоокеанского региона | Среднесрочно (2-4 года) |

| Рост популярности комбинированных шприц-ручек с фиксированной дозой | +0.5% | Северная Америка, Европа, Япония | Среднесрочно (2-4 года) |

| Убедительные клинические доказательства эффективности и одобрение руководящих принципов для инновационных классов | +0.7% | Глобально | Среднесрочно (2-4 года) |

| Растущее внедрение биоподобных базальных инсулинов | +0.5% | Европа, развивающиеся страны Азиатско-Тихоокеанского региона, Латинская Америка | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Эскалация глобальной распространенности диабета и ранняя диагностика

Более 828 миллионов взрослых людей жили с диабетом в 2024 году, что в четыре раза превышает уровень 1990 года[2]Pan American Health Organization, "Urgent Action Needed as Global Diabetes Cases Increase Fourfold over the Past Decades," Pan American Health Organization, paho.org. Программы более раннего скрининга в регионах с низким доходом увеличивают популяцию получающих лечение и удлиняют продолжительность терапии [3]American Diabetes Association, "Standards of Care in Diabetes-2025," American Diabetes Association, diabetes.org. Новые рекомендации ВОЗ, одобряющие более раннее использование агонистов GLP-1, сигнализируют о более тесной интеграции передовых инъекционных препаратов в первичную помощь. Совпадение между ожирением и диабетом дополнительно усиливает спрос, поскольку многие препараты GLP-1 теперь имеют двойные показания. Эти изменения в совокупности поддерживают долгосрочный рост объемов рынка лекарственных препаратов для лечения диабета.

Рост расходов на здравоохранение

Фармацевтические расходы на диабет выросли на 19% в 2023 году, опережая общую инфляцию в здравоохранении [4]Eric Tichy et al., "National Trends in Prescription Drug Expenditures and Projections for 2024," American Journal of Health-System Pharmacy, oxfordacademic.com. Согласно исследованию рынка диабета, плательщики финансируют более дорогостоящие методы лечения, поскольку более низкие показатели осложнений компенсируют краткосрочные затраты. Планы медицинского страхования работодателей сталкиваются с растущим давлением, что приводит к более жесткому управлению использованием, но при сохранении доступа к высокоценным лекарственным средствам. Этот импульс расходов поддерживает реализацию цен даже при том, что удельные затраты подвергаются тщательному анализу, принося пользу инновационным продуктам, которые демонстрируют четкую клиническую и экономическую отдачу.

Растущее внедрение биоподобных базальных инсулинов

Биоподобный инсулин гларгин теперь имеет в среднем 26% долю рынка через пять лет после запуска, обеспечивая снижение цены на 42% за единицу. Более низкие затраты расширяют доступ к лечению, особенно в чувствительных к ценам регионах. Оригинаторы отвечают стратегиями двойного ценообразования и улучшениями устройств, способствуя более конкурентной, но большей объемной базе, которая поднимает общую долю рынка лекарственных препаратов для лечения диабета.

Рост популярности комбинированных шприц-ручек с фиксированной дозой, повышающих приверженность лечению

Инъекционные препараты с фиксированным соотношением, такие как инсулин деглудек / лираглутид, снижают бремя ежедневных инъекций и ошибки дозирования, улучшая постоянство лечения. Клинические данные показывают превосходное снижение HbA1c и более низкий риск гипогликемии по сравнению с отдельными компонентами. Врачи все чаще принимают эти ручки для пациентов, нуждающихся в интенсификации терапии, поддерживая инкрементальный рост стоимости в рамках рынка устройств для лечения диабета.

Анализ воздействия ограничений

| Ограничение | (~) % воздействия на прогноз среднегодового темпа роста | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Опасения по поводу безопасности панкреатита, связанного с GLP-1 | -0.4% | Глобально | Среднесрочно (2-4 года) |

| Государственные ценовые ограничения на аналоги инсулина | -0.3% | Северная Америка, Европа | Краткосрочно (≤ 2 лет) |

| Пробелы в инфраструктуре холодовой цепи, ограничивающие внедрение | -0.2% | Развивающиеся рынки в Азиатско-Тихоокеанском регионе, Африке и частях Латинской Америки | Среднесрочно (2-4 года) |

| Доступность лекарственных препаратов в развивающихся экономиках | -0.3% | Азиатско-Тихоокеанский регион, Африка, Латинская Америка и Ближний Восток | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Опасения по поводу безопасности панкреатита, связанного с GLP-1

Изолированные случаи панкреатита побудили к усиленному фармаконадзору и консервативному отбору пациентов. Хотя показатели заболеваемости остаются низкими, осторожность врачей может замедлить внедрение в группах высокого риска, умеряя метеорический рост продаж GLP-1. Производители поддерживают образование и постмаркетинговое наблюдение для защиты профилей пользы-риска.

Государственные ценовые ограничения на аналоги инсулина

Законодательство, ограничивающее ежемесячные расходы на инсулин из собственного кармана, сжимает маржу и формирует глобальное эталонное ценообразование. Хотя доступность повышает объем, рост доходов сдерживается, подталкивая компании к премиальным составам и диверсифицированным портфелям, менее подверженным ценовому регулированию.

Сегментный анализ

По препаратам: агонисты GLP-1 переопределяют парадигмы лечения

Инсулин сохранил 55% долю рынка лекарственных препаратов для лечения диабета в 2024 году, подчеркивая свою центральную роль как в лечении диабета 1-го типа, так и в продвинутом лечении диабета 2-го типа. Однако агонисты рецепторов GLP-1 расширяются со среднегодовым темпом роста 4,5%, движимые эффективностью снижения веса, которая расширяет назначение за пределы традиционного гликемического контроля. Размер рынка лекарственных препаратов для лечения диабета для продуктов GLP-1, по прогнозам, достигнет 150 млрд долл. США к 2030 году, отражая их привлекательность двойных показаний. Пероральные ингибиторы SGLT-2 продолжают завоевывать популярность, поддерживаемые данными об органопротекторных свойствах, которые позиционируют их как ценные дополнения или альтернативы инъекционным препаратам на рынке лечения диабета.

Конкурентная динамика в данном сегменте интенсивна. Novo Nordisk и Eli Lilly в настоящее время удерживают, по оценкам, почти полную долю, однако портфель двойных и тройных агонистов обещает новую конкуренцию. Комбинации с фиксированными дозами, такие как шприц-ручки инсулин деглудек / лираглутид, иллюстрируют, как инновации в доставке могут закрепить преимущества приверженности лечению и продлить жизненные циклы продуктов в индустрии лекарственных препаратов для лечения диабета.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По способу введения: доминирование подкожного введения оспаривается пероральными инновациями

Подкожная доставка контролировала 72% размера рынка лекарственных препаратов для лечения диабета в 2024 году благодаря распространенности инъекционных инсулинов и агентов GLP-1. Умные ручки и автоматизированные системы доставки инсулина облегчают введение и повышают точность дозирования, укрепляя позиции данного способа. Тем не менее, разработка трансдермальных альтернатив и базальных препаратов раз в неделю расширяет выбор пациентов.

Прогнозируется, что пероральное введение будет расширяться со среднегодовым темпом роста 4,8% до 2030 года, поскольку платформы усилителей абсорбции и наночастиц открывают жизнеспособность пептидных лекарственных средств, принимаемых через рот. Успешная коммерциализация позволила бы пациентам избегать рутинных инъекций, потенциально изменив модели лояльности в индустрии диабета. Внутривенный и ингаляционный способы остаются нишевыми, зарезервированными для острых или специализированных условий, где быстрая фармакокинетика превосходит соображения удобства.

По каналу распространения: цифровая трансформация изменяет модели доступа

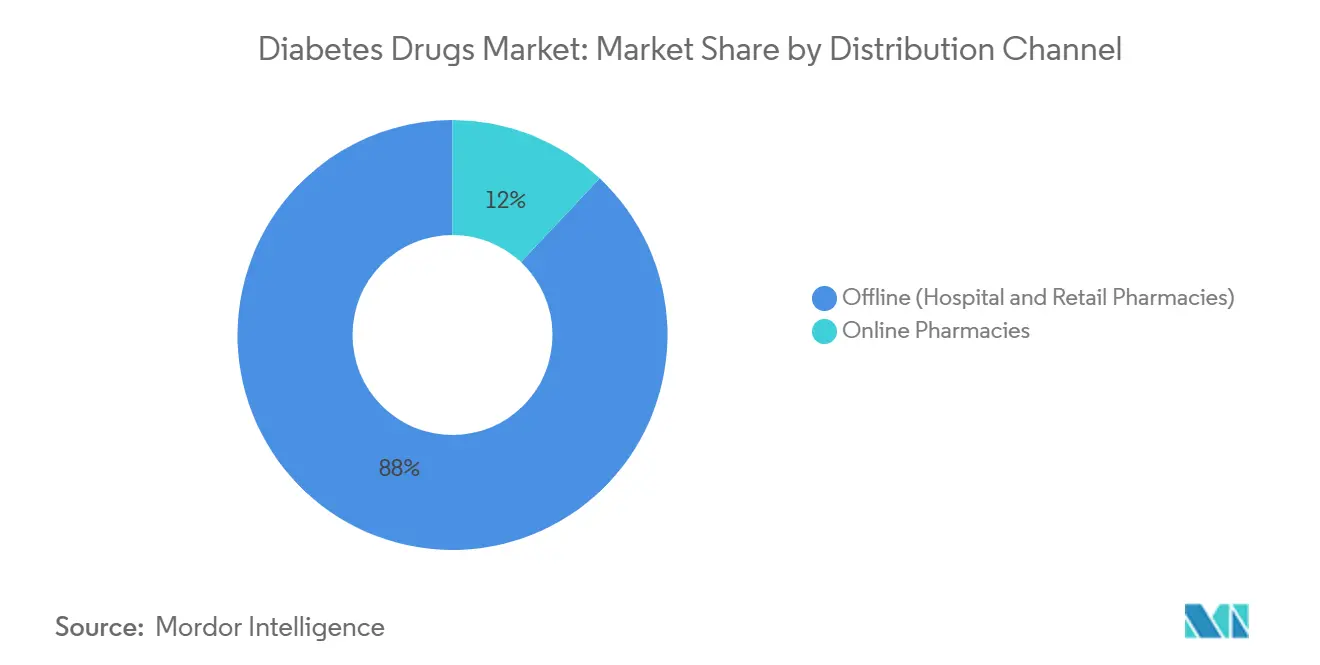

Данные исследования рынка диабета показывают, что офлайн-аптеки удерживали 88% продаж в 2024 году, отражая потребности в холодовой цепи и консультировании фармацевтов для сложных инъекционных режимов. Больничные аптеки остаются стартовой площадкой для инициации и титрования терапии, в то время как общественные точки доминируют в поддерживающем отпуске.

Онлайн-каналы, хотя и зарождающиеся, растут со среднегодовым темпом роста 4,9%. Интеграция с телемедициной и моделями подписки повышает соблюдение пополнения запасов для хронических режимов, типичных для рынка лекарственных препаратов для лечения диабета. Прозрачность ценообразования и доставка на дом находят отклик у цифрово ангажированных потребителей, однако регулятивные различия по странам продолжают влиять на показатели проникновения. На практике многие пациенты сочетают онлайн-пополнения с периодическими личными визитами для управления корректировками дозировки и обучения использованию устройств.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка сохранила лидерство с 42% вкладом в доходы 2024 года. Широкое страховое покрытие, сильная инфраструктура специализированной помощи и раннее внедрение агентов GLP-1 поддерживают региональное доминирование. Законодательство о доступности инсулина также стимулировало спрос на единицы, снизив затраты пациентов, даже при том, что оно ограничивает расширение цен. Работодатели совершенствуют протоколы предварительной авторизации для управления ростом GLP-1, но устойчивая клиническая ценность сохраняет широкий доступ.

Азиатско-Тихоокеанский регион является самой быстрорастущей территорией, регистрируя прогнозируемый среднегодовой темп роста 5,3% с 2025 по 2030 год. Растущая урбанизация, изменения в питании и старение населения способствуют резкому росту распространенности диабета 2-го типа. Расширенные страховые льготы в Китае и Индии расширяют доступ к брендированным инсулинам и новым инъекционным препаратам. Цифровые здравоохранительные инструменты и мобильные платформы преодолевают пробелы в оказании медицинской помощи, поддерживая приверженность лечению и непрерывность для пациентов в отдаленных районах. Таким образом, ожидается, что размер рынка лекарственных препаратов для лечения диабета в Азиатско-Тихоокеанском регионе частично сократит разрыв с укоренившимися западными рынками к 2030 году.

Европа представляет зрелый, но развивающийся ландшафт, сформированный надежными рамками биоподобных препаратов и органами оценки стоимости, которые тщательно анализируют экономическую эффективность. Высокое проникновение биоподобных препаратов оказывает давление на ценообразование оригинаторов, однако внедрение комбинированных устройств и передовых агентов GLP-1 поддерживает устойчивость доходов. Развивающиеся рынки на Ближнем Востоке и в Латинской Америке добавляют инкрементальные возможности, поскольку правительства выделяют средства для решения проблемы эскалации распространенности диабета, а многонациональные фирмы локализуют производство и распространение.

Конкурентный ландшафт

Рынок лекарственных препаратов для лечения диабета умеренно концентрирован, при этом пять ведущих компаний захватывают существенный пул доходов. Novo Nordisk и Eli Lilly доминируют в терапии GLP-1 и удерживают сильные франшизы базального инсулина. Sanofi поддерживает актуальность через давние аналоги и растущий портфель биоподобных препаратов. Стратегические приобретения, такие как покупка Catalent компанией Novo Nordisk, подчеркивают премию, придаваемую масштабируемости производства для высокообъемных инъекционных препаратов.

Конкуренция смещается к мультирецепторным агонистам и пероральным пептидным форматам, которые обещают превосходную эффективность или удобство. Amgen, Roche и несколько инноваторов средней капитализации продвигают двойные или тройные агонисты, нацеленные на рецепторы GLP-1, GIP и глюкагона, стремясь подорвать долю действующих игроков. Технологические партнерства множатся; экосистемы устройство-программное обеспечение, связывающие непрерывный мониторинг глюкозы с автоматизированными алгоритмами дозирования, становятся ключевыми дифференциаторами.

Ценовое давление от биоподобных препаратов и государственных ограничений побуждает оригинаторов объединять лекарственные средства с цифровыми услугами, договорами на основе стоимости и программами приверженности лечению. Портфельные стратегии все чаще охватывают диабет и ожирение, используя общие метаболические пути для максимизации пожизненной стоимости на пациента. Таким образом, индустрия лекарственных препаратов для лечения диабета вознаграждает фирмы, которые могут предоставлять целостные решения, а не предложения одного продукта.

Лидеры индустрии лекарственных препаратов для лечения диабета

-

Novo Nordisk

-

Sanofi

-

AstraZeneca

-

Boehringer Ingelheim

-

Eli Lilly and Company

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в отрасли

- Март 2025: Eli Lilly подтвердила планы по внедрению Mounjaro в Китае, Индии, Бразилии и Мексике к 2026 году, нацеливаясь на большой неудовлетворенный спрос на двойную терапию диабет-ожирение.

- Март 2025: Novo Nordisk получила одобрение FDA на CagriSema, двойной агонист GLP-1/GIP, который, по прогнозам, будет генерировать 8,3 млрд долл. США ежегодных продаж к 2030 году.

- Февраль 2025: FDA одобрила Merilog (инсулин-аспарт-szjj), первый быстродействующий биоподобный препарат к Novolog, расширяющий доступные варианты для контроля во время приема пищи.

- Май 2024: Sanofi India запустила Soliqua, шприц-ручку с фиксированной дозой инсулин гларгин / ликсисенатид, по цене 1850 индийских рупий (22,3 долл. США) за предварительно заполненное устройство 3 мл.

- Январь 2024: Tandem Diabetes Care объявила об интеграции датчика FreeStyle Libre 3 Plus от Abbott с ее инсулиновыми помпами, обеспечивая автоматическую доставку инсулина с 2025 года.

Область применения глобального отчета о рынке лекарственных препаратов для лечения диабета

Диабет или сахарный диабет описывает группу метаболических нарушений, характеризующихся высоким уровнем сахара в крови у человека. При диабете организм либо не производит достаточно инсулина, либо клетки организма не реагируют должным образом на инсулин, либо и то, и другое.

Рынок препаратов для лечения диабета сегментирован по препаратам на инсулин (базальный или длительного действия, болюсный или быстродействующий, традиционные человеческие инсулиновые препараты и биоподобные инсулины), пероральные противодиабетические препараты (ингибиторы альфа-глюкозидазы, ингибиторы DPP-4 и ингибиторы SGLT-2), неинсулиновые инъекционные препараты (агонисты рецепторов GLP-1 и аналог амилина) и комбинированные препараты (комбинированный инсулин, пероральная комбинация), по способу введения (пероральный, внутривенный, подкожный), по каналу распространения (онлайн и офлайн) и по географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Латинская Америка). Отчет предлагает стоимость (в долл. США) и объем (в мл) для вышеуказанных сегментов.

| Пероральные противодиабетические препараты | Бигуаниды | Метформин |

| Ингибиторы альфа-глюкозидазы | ||

| Агонист дофамин-D2 рецептора | Cycloset (Бромокриптин) | |

| Ингибиторы SGLT-2 | Invokana (Канаглифлозин) | |

| Jardiance (Эмпаглифлозин) | ||

| Farxiga/Forxiga (Дапаглифлозин) | ||

| Suglat (Ипраглифлозин) | ||

| Ингибиторы DPP-4 | Januvia (Ситаглиптин) | |

| Onglyza (Саксаглиптин) | ||

| Tradjenta (Линаглиптин) | ||

| Vipidia/Nesina (Алоглиптин) | ||

| Galvus (Вилдаглиптин) | ||

| Сульфонилмочевины | ||

| Меглитиниды | ||

| Инсулин | Базальный / длительного действия | Lantus (Инсулин гларгин) |

| Levemir (Инсулин детемир) | ||

| Toujeo (Инсулин гларгин) | ||

| Tresiba (Инсулин деглудек) | ||

| Basaglar (Инсулин гларгин) | ||

| Болюсный / быстродействующий | NovoRapid/Novolog (Инсулин аспарт) | |

| Humalog (Инсулин лиспро) | ||

| Apidra (Инсулин глулизин) | ||

| Традиционный человеческий инсулин | Novolin/Actrapid/Insulatard | |

| Humulin | ||

| Insuman | ||

| Биоподобный инсулин | Биоподобные препараты инсулина гларгин | |

| Биоподобные препараты человеческого инсулина | ||

| Неинсулиновые инъекционные препараты | Агонисты рецепторов GLP-1 | Victoza (Лираглутид) |

| Byetta (Эксенатид) | ||

| Bydureon (Эксенатид) | ||

| Trulicity (Дулаглутид) | ||

| Lyxumia (Ликсисенатид) | ||

| Аналог амилина | Symlin (Прамлинтид) | |

| Комбинированный препарат | Комбинированный инсулин | NovoMix (Двухфазный инсулин аспарт) |

| Ryzodeg (Инсулин деглудек + аспарт) | ||

| Xultophy (Инсулин деглудек + лираглутид) | ||

| Пероральная комбинация | Janumet (Ситаглиптин + метформин) | |

| Пероральный |

| Подкожный |

| Внутривенный |

| Онлайн-аптеки |

| Офлайн (больничные и розничные аптеки) |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток | СССЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По препаратам | Пероральные противодиабетические препараты | Бигуаниды | Метформин |

| Ингибиторы альфа-глюкозидазы | |||

| Агонист дофамин-D2 рецептора | Cycloset (Бромокриптин) | ||

| Ингибиторы SGLT-2 | Invokana (Канаглифлозин) | ||

| Jardiance (Эмпаглифлозин) | |||

| Farxiga/Forxiga (Дапаглифлозин) | |||

| Suglat (Ипраглифлозин) | |||

| Ингибиторы DPP-4 | Januvia (Ситаглиптин) | ||

| Onglyza (Саксаглиптин) | |||

| Tradjenta (Линаглиптин) | |||

| Vipidia/Nesina (Алоглиптин) | |||

| Galvus (Вилдаглиптин) | |||

| Сульфонилмочевины | |||

| Меглитиниды | |||

| Инсулин | Базальный / длительного действия | Lantus (Инсулин гларгин) | |

| Levemir (Инсулин детемир) | |||

| Toujeo (Инсулин гларгин) | |||

| Tresiba (Инсулин деглудек) | |||

| Basaglar (Инсулин гларгин) | |||

| Болюсный / быстродействующий | NovoRapid/Novolog (Инсулин аспарт) | ||

| Humalog (Инсулин лиспро) | |||

| Apidra (Инсулин глулизин) | |||

| Традиционный человеческий инсулин | Novolin/Actrapid/Insulatard | ||

| Humulin | |||

| Insuman | |||

| Биоподобный инсулин | Биоподобные препараты инсулина гларгин | ||

| Биоподобные препараты человеческого инсулина | |||

| Неинсулиновые инъекционные препараты | Агонисты рецепторов GLP-1 | Victoza (Лираглутид) | |

| Byetta (Эксенатид) | |||

| Bydureon (Эксенатид) | |||

| Trulicity (Дулаглутид) | |||

| Lyxumia (Ликсисенатид) | |||

| Аналог амилина | Symlin (Прамлинтид) | ||

| Комбинированный препарат | Комбинированный инсулин | NovoMix (Двухфазный инсулин аспарт) | |

| Ryzodeg (Инсулин деглудек + аспарт) | |||

| Xultophy (Инсулин деглудек + лираглутид) | |||

| Пероральная комбинация | Janumet (Ситаглиптин + метформин) | ||

| По способу введения | Пероральный | ||

| Подкожный | |||

| Внутривенный | |||

| По каналу распространения | Онлайн-аптеки | ||

| Офлайн (больничные и розничные аптеки) | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Ближний Восток | СССЗ | ||

| Южная Африка | |||

| Остальная часть Ближнего Востока | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная часть Южной Америки | |||

Ключевые вопросы, рассматриваемые в отчете

Насколько велик рынок лекарственных препаратов для лечения диабета?

Ожидается, что размер рынка лекарственных препаратов для лечения диабета достигнет 90,60 млрд долл. США в 2025 году и будет расти со среднегодовым темпом роста 3,51% до 107,66 млрд долл. США к 2030 году.

Каков текущий размер рынка лекарственных препаратов для лечения диабета?

Рынок лекарственных препаратов для лечения диабета сгенерировал 90,6 млрд долл. США в 2025 году и, по прогнозам, достигнет 107,66 млрд долл. США к 2030 году.

Какой класс терапии растет быстрее всего?

Агонисты рецепторов GLP-1 лидируют в росте со среднегодовым темпом роста 4,5% благодаря комбинированным преимуществам гликемического и весового контроля.

Насколько велика роль Северной Америки в глобальных продажах?

Северная Америка составила 42% доходов 2024 года, поддерживаемая высокой распространенностью и ранним внедрением передовых методов лечения.

Какое влияние оказывают биоподобные инсулины на цены?

Биоподобный инсулин гларгин привел к снижению цены за единицу на 42% при увеличении объема рынка.

Последнее обновление страницы: