Размер рынка управления инфраструктурой центров обработки данных

| Период исследования | 2019 - 2029 |

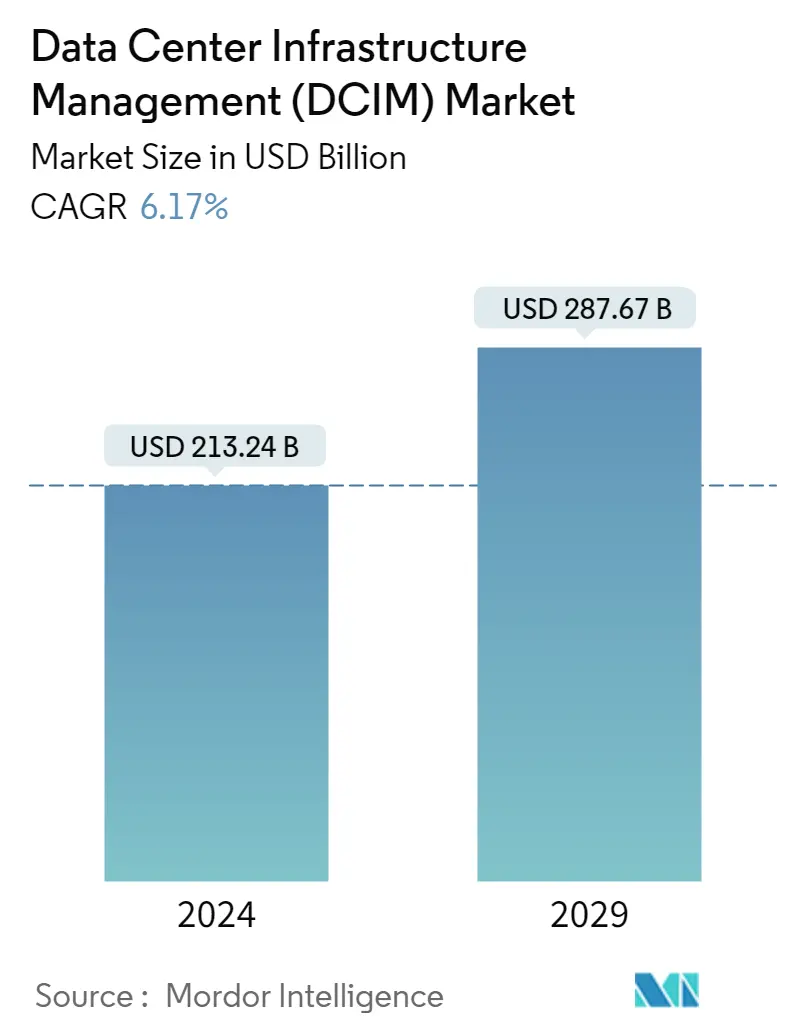

| Размер рынка (2024) | USD 213.24 миллиарда долларов США |

| Размер рынка (2029) | USD 287.67 млрд долларов США |

| CAGR(2024 - 2029) | 6.17 % |

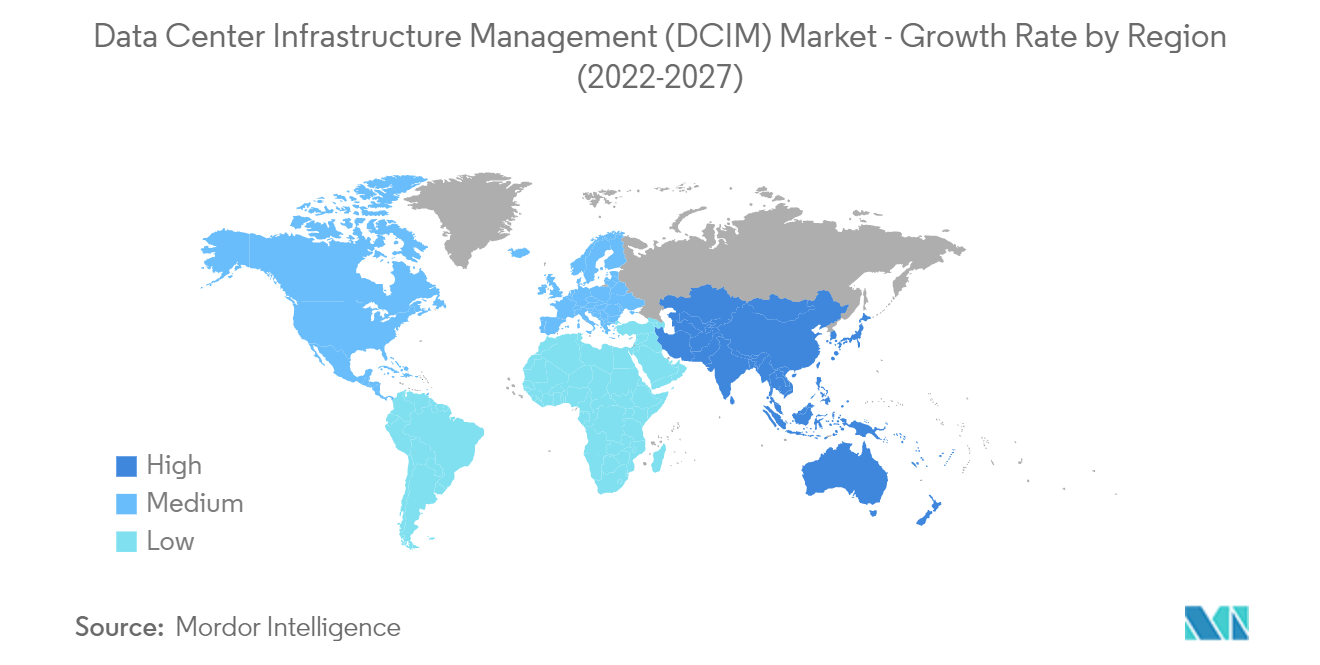

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация рынка | Середина |

Основные игроки_Market_-_Major_Players.webp)

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Как мы можем помочь?

Анализ рынка управления инфраструктурой центров обработки данных

Размер рынка управления инфраструктурой центров обработки данных оценивается в 213,24 миллиарда долларов США в 2024 году и, как ожидается, достигнет 287,67 миллиарда долларов США к 2029 году, при этом среднегодовой темп роста составит 6,17% в течение прогнозируемого периода (2024-2029 годы).

Из-за пандемии Covid-19 возникли проблемы со строительством новых мощностей центров обработки данных. Большинство поставщиков откладывают или отменяют проекты или мероприятия, что может увеличить риск заражения. По мнению Vantage, остановка строительства неизбежна, поскольку несколько рабочих перемещаются по строительным площадкам, что затрудняет соблюдение правил социального дистанцирования вместо обеспечения безопасности персонала.

- Необходимость управлять ограниченным пространством и высокой плотностью стоек для сокращения времени простоя ИТ-систем стимулировала рост рынка управления инфраструктурой центров обработки данных (DCIM) в течение последних нескольких лет.

- По оценкам AFCOM, текущая плотность стоек в дата-центрах оценивается в 16,9 кВт. По данным исследования Ассоциации центров обработки данных (AFCOM), около 67% из них сообщили об увеличении плотности стоек за последние три года. Более того, в исследовании подчеркивается, что при средней плотности мощности около 7 киловатт на стойку большинство центров обработки данных сталкиваются с трудностями при управлении своими ИТ-нагрузками с помощью традиционных методов воздушного охлаждения.

- Ожидается, что 5G сыграет решающую роль в поддержке правительств и политиков в преобразовании своих городов в умные города, позволяя гражданам реализовать и воспользоваться социально-экономическими преимуществами развитой цифровой экономики с интенсивным использованием данных. Поэтому политикам необходимо создавать и модернизировать пассивные активы, такие как оптоволоконные сети и центры обработки данных.

- Факторы, способствующие увеличению плотности стоек, включают рост облачных вычислений, больших данных и искусственного интеллекта. Очень важно управлять ИТ, поскольку в пространстве центра обработки данных помещается больше оборудования. Подобные факты указывают на необходимость таких решений, как DCIM.

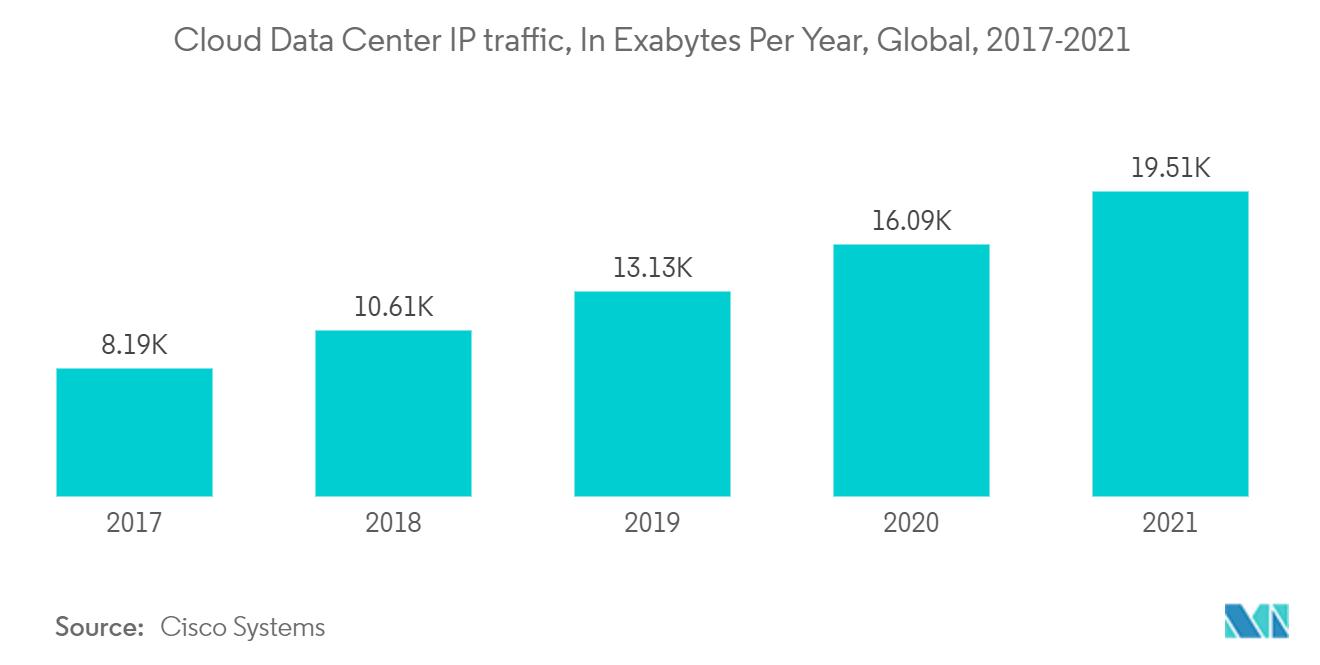

- Ожидается, что растущий спрос на облачный трафик и трафик данных, поступающий из центров обработки данных и внутри них, будет способствовать росту рынка в течение прогнозируемого периода. По данным Cisco Systems, ожидается, что к 2021 году IP-трафик облачных центров обработки данных достигнет 19 509 эксабайт в год по сравнению с 1046 эксабайтами в год трафика традиционных центров обработки данных.

- Поставщики на рынке разрешают интеграцию API в решения DCIM. В целом, растущие объемы данных в облаке, периферийных центрах обработки данных, консолидация центров обработки данных и т.д., вероятно, будут формировать управление инфраструктурой центров обработки данных.

- В апреле 2022 года Compass Datacenters, американский гигант колокейшн, сформировал бизнес-сегмент под названием Compass Quantum для продажи модульных центров обработки данных как услуги. Каждый модуль имеет достаточно места, мощности и охлаждения для поддержки ИТ-оборудования мощностью 100 кВт в двухузловой резервной схеме. Quantum может взять на себя выбор участка, получение разрешений, строительство и даже обслуживание объекта в рамках услуги. Если дата-центр больше не нужен, его упакуют, отремонтируют и отправят в другое место. Самое главное, что вместо того, чтобы делать авансовые капиталовложения, потребители могут оплачивать свое пустое пространство в течение 7-10 лет за счет операционных расходов. Когда срок действия первоначального контракта истечет, у них будет возможность приобрести центр обработки данных.

- Сектор центров обработки данных меняется уже давно, но последние несколько лет были особенно трудными, главным образом из-за пандемии COVID-19. Поначалу могло показаться, что все эти изменения были внесены для того, чтобы временно удовлетворить приказы о пребывании дома, но это уже не так. Всплеск удаленной учебы и работы, деловые звонки с помощью Zoom вместо телефона и использование приложений для всего, кажется, постоянной тенденцией.

Тенденции рынка управления инфраструктурой центров обработки данных

Ожидается, что малые и средние центры обработки данных сохранят значительные темпы роста.

- Слово малый центр обработки данных не всегда означает внедрение центра обработки данных в малом бизнесе. В зависимости от потребностей бизнеса и операционной возможности крупное предприятие также может создать и развернуть несколько небольших центров обработки данных в пределах своей территории. Эти центры обработки данных являются точками разграничения между различными командами или бизнес-функциями.

- Хотя традиционный операционный центр сети центров обработки данных будет оставаться решающим из-за роста внедрения облачных технологий, ожидается, что общая структура управления изменится, в первую очередь для обеспечения сквозного представления операций центра обработки данных и облачных услуг. как в публичных, так и в частных облаках. Ожидается, что с появлением программно-определяемого центра обработки данных (SDDC) он станет стандартной моделью для операций центра обработки данных как в устаревших, так и в новых развертываниях, независимо от размера центра обработки данных. Это связано с тем, что способность этих центров обработки данных добавлять услуги по требованию сегодня будет главным приоритетом для большинства компаний.

- Кроме того, с развитием периферийных вычислений на рынке ожидается быстрорастущее множество небольших центров обработки данных, построенных ближе к населенным пунктам. Например, ожидается, что операторы связи и предприятия в США и Европе потратят около 272 миллиардов долларов США на периферийные вычислительные возможности в период с настоящего момента до 2026 года. Это будет способствовать увеличению потребности в небольших центрах обработки данных в течение прогнозируемого периода.

- Периферийным технологиям, таким как беспроводные медицинские устройства и датчики, не хватает необходимой вычислительной мощности для непосредственной обработки больших потоков сложных данных. В результате ожидается, что в будущем будут развернуты меньшие центры обработки данных, предлагающие гиперлокальное хранилище и вычислительную мощность на периферии.

- Небольшие центры обработки данных являются гибкими и не требуют много места. Небольшой или средний центр обработки данных можно построить на старом объекте, используя существующие мощности. Разработчики центров обработки данных отмечают растущую потребность в развертывании небольших центров обработки данных, в основном мощностью от 750 киловатт до 1 мегаватта, вокруг густонаселенных районов.

Северная Америка будет доминировать на рынке

- Расширение мобильной широкополосной связи, рост облачных вычислений и аналитика больших данных стимулируют спрос на новые инфраструктуры центров обработки данных в регионе. Более того, снижение цен на серверы привело к увеличению популярности облачных вычислений в Северной Америке, что, как ожидается, будет стимулировать спрос на DCIM в течение прогнозируемого периода.

- В Соединенных Штатах западный регион имеет зрелый и развитый рынок центров обработки данных. Операторы центров обработки данных выиграют от высокой связности региона и близости к ИТ-центрам, что сделает его хорошей инвестицией. Цифровые компании, такие как поставщики облачных услуг и другие предприятия в области ИТ и технологий, составляют около 90 процентов отрасли в Калифорнии.

- На первичных рынках США в 2021 году наблюдалось рекордное поглощение, что на 50% больше, чем в 2020 году. В результате общий объем запасов на этих рынках увеличился на 17% до 3358 МВт, еще 728 МВт находятся в разработке. В США на первичных рынках в 2021 году наблюдалось рекордное поглощение, что на 50% больше, чем в 2020 году. Согласно данным CBRE North America Data Center Trends H2, 2021, общий объем запасов на этих рынках вырос на 17% до 3358 МВт, а еще 728 МВт - ниже строительство.

- Более того, в августе 2021 года Blackstone Infrastructure Partners, Blackstone Real Estate Income Trust, Inc. и Blackstone Property Partners объявили о завершении приобретения QTS Realty Trust примерно за 10 миллиардов долларов США, включая долг. Обыкновенные акции, привилегированные акции серии A и привилегированные акции QTS серии B больше не будут торговаться публично.

- По данным Datacenter.com, рынка центров обработки данных, почти две трети центров обработки данных в США испытывают более высокие пиковые нагрузки с плотностью мощности около 15 или 16 кВт на стойку. Сообщается, что некоторые центры обработки данных потребляют 20 и более кВт на стойку. Это потребовало от пользователей и производителей необходимости развертывания DCIM, что позволило бы им эффективно управлять и эксплуатировать свои центры обработки данных.

- Ключевые игроки в этом регионе сосредоточены на стратегическом партнерстве для предоставления клиентам более эффективных решений. Например, в августе 2022 года VMware Inc. и IBM объявили о расширении сотрудничества на выставке VMware Explore 2022, чтобы помочь глобальным клиентам и партнерам модернизировать критически важные рабочие нагрузки и ускорить окупаемость инвестиций в гибридных облачных средах. IBM и VMware намерены работать вместе, чтобы помочь клиентам в регулируемых областях, таких как финансовые услуги, здравоохранение и правительство, справиться со стоимостью, сложностью и рисками переноса и обновления критически важных рабочих нагрузок в облаке.

- Более того, в апреле 2021 года IBM объявила о значительных улучшениях в портфолио систем хранения данных, призванных улучшить доступ к данным и управление ими во все более сложных гибридных облачных средах для повышения доступности и устойчивости данных.

Обзор отрасли управления инфраструктурой центров обработки данных

Конкурентная конкуренция на рынке управления инфраструктурой центров обработки данных высока благодаря некоторым крупным игрокам, таким как IBM, Siemens и Schneider Electric. Их постоянно обновляющиеся предложения дали им конкурентное преимущество перед другими игроками. Благодаря стратегическому партнерству, исследованиям и разработкам, а также слияниям и поглощениям они завоевали более прочные позиции на рынке.

- Август 2022 г. — Schneider Electric, крупный поставщик решений цифровой трансформации управления энергопотреблением и автоматизации, объявила о том, что компания Leading Edge Data Centers (LEDC), которая предоставляет региональным австралийским предприятиям и сообществам более широкий доступ к распределенному облаку посредством надежного и экономически эффективного возможность подключения, будет использовать готовые сертифицированные технологии периферийных центров обработки данных Schneider Electric, чтобы обеспечить более быструю и надежную связь для региональных австралийцев.

- Март 2022 г. — Vertiv заключила партнерское соглашение с Elea Digital, инфраструктурной платформой центров обработки данных. Благодаря этому сотрудничеству Elea будет предоставлять услуги периферийных центров обработки данных по всей Бразилии. Vertiv также будет предоставлять услуги по техническому обслуживанию и эксплуатации центров обработки данных Elea Digital в таких ключевых городах, как Куритиба, Бразилиа и Порту-Алегри.

Лидеры рынка управления инфраструктурой центров обработки данных

-

Vertiv Group Corp.

-

Schneider Electric SE

-

Johnson Controls International PLC

-

Eaton Corporation PLC

-

IBM Corporation

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка управления инфраструктурой центров обработки данных

- Май 2022 г. — Siemens внедрила интегрированное программное обеспечение для управления центром обработки данных в крупнейшем и наиболее энергоэффективном центре обработки данных Балтийского региона. Центры обработки данных Greenergy извлекают выгоду из программного обеспечения для управления зданием (BMS), программного обеспечения для управления энергопотреблением и питанием (EPMS) и оптимизации охлаждения пустого пространства (WSCO) для снижения энергопотребления, поддержания тепловой защиты и управления надежным функционированием основной инфраструктуры.

- Январь 2022 г. — Решения Delta для ИБП и центров обработки данных объединились с DATABOX, известным поставщиком ИТ-каналов. Благодаря этому сотрудничеству DATABOX будет предоставлять энергоэффективные источники бесперебойного питания и решения для инфраструктуры центров обработки данных ИТ-торговым посредникам и системным интеграторам по всей Португалии.

Отчет о рынке управления инфраструктурой центров обработки данных – Содержание

1. ВВЕДЕНИЕ

1.1 Допущения исследования и определение рынка

1.2 Объем исследования

2. МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

3. УПРАВЛЯЮЩЕЕ РЕЗЮМЕ

4. РЫНОЧНЫЙ ИНСАЙТ

4.1 Обзор рынка

4.2 Привлекательность отрасли: анализ пяти сил Портера

4.2.1 Рыночная власть поставщиков

4.2.2 Переговорная сила потребителей

4.2.3 Угроза новых участников

4.2.4 Угроза продуктов-заменителей

4.2.5 Интенсивность конкурентного соперничества

4.3 Оценка влияния пандемии COVID-19 на отрасль

5. ДИНАМИКА РЫНКА

5.1 Драйверы рынка

5.1.1 Растущая потребность в управлении энергопотреблением в центрах обработки данных

5.1.2 Увеличение количества дата-центров

5.2 Проблемы рынка

5.2.1 Необходимость повышенной безопасности физической и сетевой инфраструктур

6. СЕГМЕНТАЦИЯ РЫНКА

6.1 По типу дата-центра

6.1.1 Малые и средние центры обработки данных

6.1.2 Крупные дата-центры

6.1.3 Корпоративные центры обработки данных

6.2 По типу развертывания

6.2.1 Локально

6.2.2 колокейшн

6.3 По географии

6.3.1 Северная Америка

6.3.2 Европа

6.3.3 Азиатско-Тихоокеанский регион

6.3.4 Остальной мир

7. КОНКУРЕНТНАЯ СРЕДА

7.1 Профили компании

7.1.1 Vertiv Group Corp.

7.1.2 Schneider Electric SE

7.1.3 Johnson Controls International PLC

7.1.4 Eaton Corporation PLC

7.1.5 IBM Corporation

7.1.6 Siemens AG

7.1.7 ABB Ltd

7.1.8 FNT GmbH

7.1.9 Nlyte Software Inc.

7.1.10 Itracs Corporation Inc. (CommScope Inc)

8. АНАЛИЗ РЕЙТИНГА ПОСТАВЩИКОВ

9. ИНВЕСТИЦИОННЫЙ АНАЛИЗ

10. БУДУЩЕЕ РЫНКА

Сегментация отрасли управления инфраструктурой центров обработки данных

В объем исследования входят различные типы компонентов, в том числе решения и услуги, а также тип организации и размер развертывания. Отчет охватывает сегменты по типам центров обработки данных, включая малые и средние центры обработки данных, крупные центры обработки данных и корпоративные центры обработки данных. По типу развертывания он охватывает локальное и совместное размещение. В зависимости от географии в объем включены Северная Америка, Европа, Азиатско-Тихоокеанский регион и остальной мир. В отчете также представлен анализ влияния пандемии COVID-19 на рынок и заинтересованные стороны, и то же самое было учтено для текущей оценки рынка и прогнозов на будущее.

Рынок управления инфраструктурой центров обработки данных сегментирован по типу центра обработки данных (малые и средние центры обработки данных, крупные центры обработки данных, корпоративные центры обработки данных), типу развертывания (локация, колокейшн) и географическому положению.

| По типу дата-центра | ||

| ||

| ||

|

| По типу развертывания | ||

| ||

|

| По географии | ||

| ||

| ||

| ||

|

Часто задаваемые вопросы по исследованию рынка управления инфраструктурой центров обработки данных

Насколько велик рынок управления инфраструктурой центров обработки данных (DCIM)?

Ожидается, что объем рынка управления инфраструктурой центров обработки данных (DCIM) достигнет 213,24 млрд долларов США в 2024 году, а среднегодовой темп роста составит 6,17% и достигнет 287,67 млрд долларов США к 2029 году.

Каков текущий размер рынка управления инфраструктурой центров обработки данных (DCIM)?

Ожидается, что в 2024 году объем рынка управления инфраструктурой центров обработки данных (DCIM) достигнет 213,24 миллиарда долларов США.

Кто являются ключевыми игроками на рынке управления инфраструктурой центров обработки данных (DCIM)?

Vertiv Group Corp., Schneider Electric SE, Johnson Controls International PLC, Eaton Corporation PLC, IBM Corporation – основные компании, работающие на рынке управления инфраструктурой центров обработки данных (DCIM).

Какой регион на рынке управления инфраструктурой центров обработки данных (DCIM) является наиболее быстрорастущим?

По оценкам, Азиатско-Тихоокеанский регион будет расти с самым высоким среднегодовым темпом роста за прогнозируемый период (2024-2029 гг.).

Какой регион имеет наибольшую долю на рынке Управление инфраструктурой центров обработки данных (DCIM)?

В 2024 году на Северную Америку будет приходиться наибольшая доля рынка управления инфраструктурой центров обработки данных (DCIM).

Какие годы охватывает рынок управления инфраструктурой центров обработки данных (DCIM) и каков был размер рынка в 2023 году?

В 2023 году объем рынка управления инфраструктурой центров обработки данных (DCIM) оценивался в 200,85 млрд долларов США. В отчете рассматривается исторический размер рынка управления инфраструктурой центров обработки данных (DCIM) за годы 2019, 2020, 2021, 2022 и 2023 годы. В отчете также прогнозируется размер рынка управления инфраструктурой центров обработки данных (DCIM) на годы 2024, 2025, 2026 годы. , 2027, 2028 и 2029 годы.

Отраслевой отчет по управлению инфраструктурой центров обработки данных

Статистика доли, размера и темпов роста доходов на рынке управления инфраструктурой центров обработки данных в 2023 году, созданная Mordor Intelligence™ Industry Reports. Анализ управления инфраструктурой центров обработки данных включает в себя прогноз рынка до 2029 года и исторический обзор. Получите образец этого отраслевого анализа как бесплатную загрузку отчета в формате PDF.