Размер и доля рынка киберстрахования

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

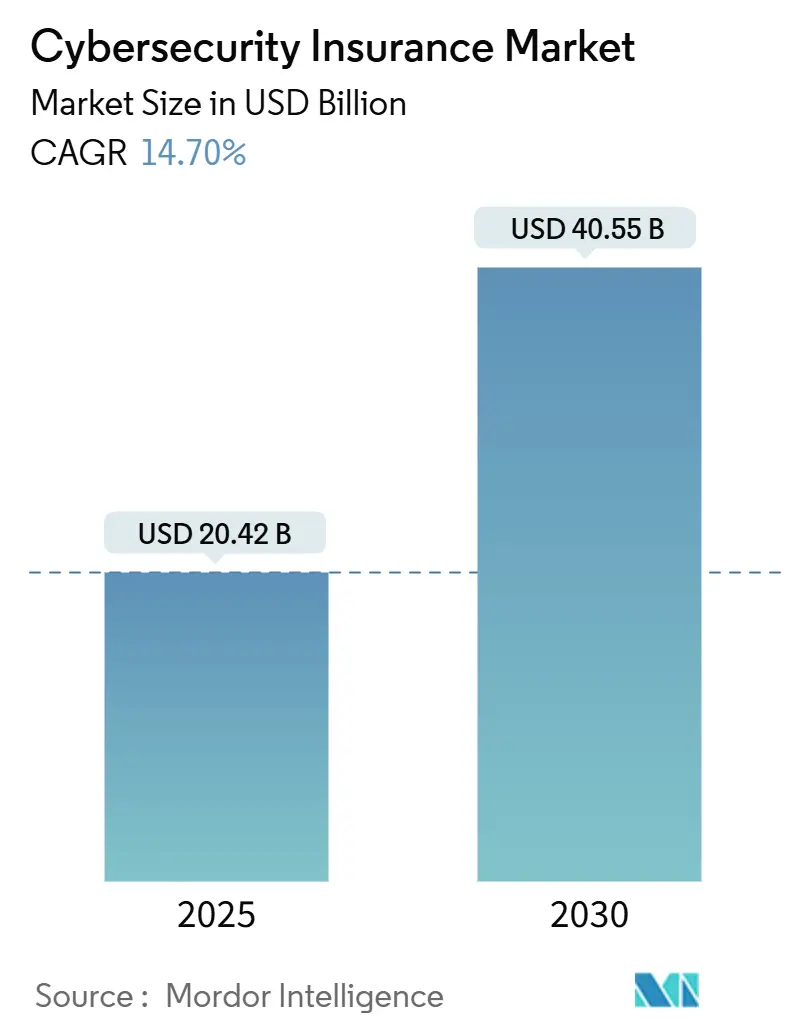

| Размер Рынка (2025) | 20.42 Миллиардов долларов США |

| Размер Рынка (2030) | 40.55 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 14.70% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка киберстрахования от Mordor Intelligence

Рынок киберстрахования составляет 20,42 млрд долларов США в 2025 году и, по прогнозам, достигнет 40,55 млрд долларов США к 2030 году, что означает среднегодовой темп роста 14,7%. Сильный спрос обусловлен регулятивными требованиями, такими как Закон ЕС о цифровой операционной устойчивости (DORA) и правило четырехдневного раскрытия информации Комиссии по ценным бумагам и биржам США (SEC), оба из которых заставляют компании обеспечивать защиту баланса от штрафов и операционных потерь. Дополнительный импульс исходит от всплеска программ-вымогателей, которые теперь наносят удары каждые 11 секунд, спроса на уровне совета директоров на количественные метрики кибер-рисков и новых параметрических предложений, которые сокращают время урегулирования претензий для малых и средних предприятий (МСП). Растущая зависимость от облачных технологий, особенно гибридных и многопоставщических архитектур, заставляет страховщиков совершенствовать контроль накопления, в то время как инвесторы экспериментируют с токенизированными киберстраховыми ценными бумагами для открытия новых возможностей.

Ключевые выводы отчета

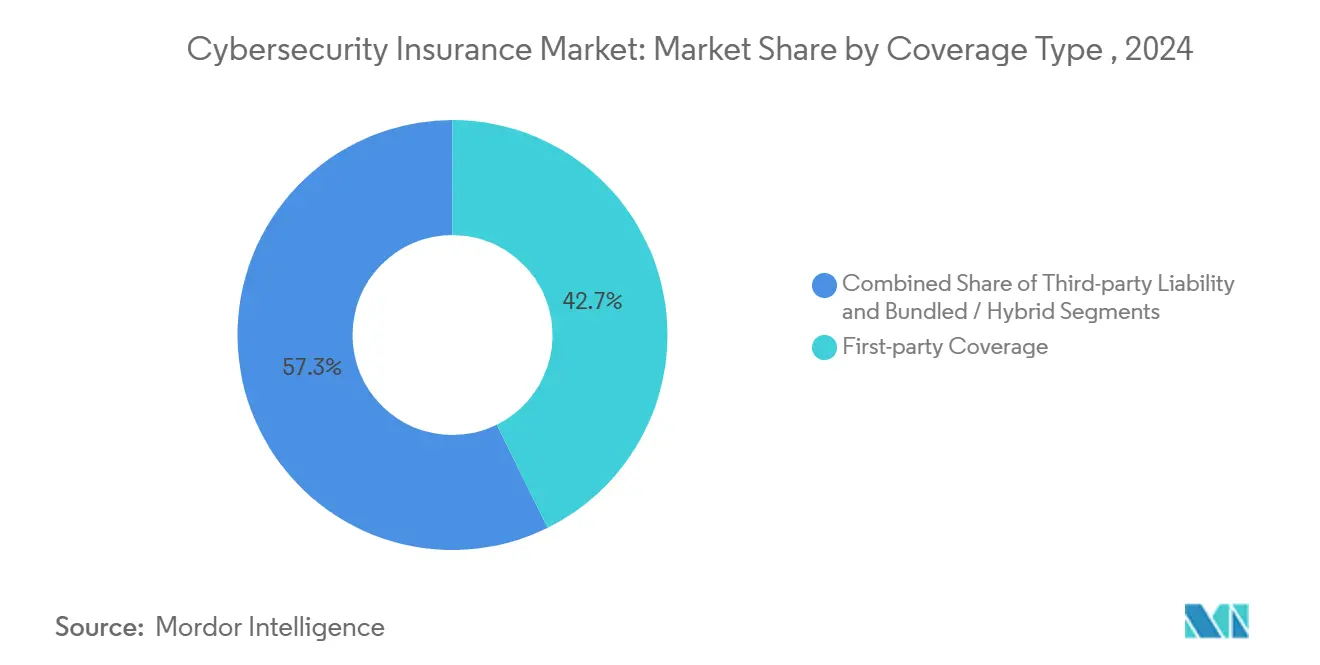

- По типу покрытия первичная защита лидировала с 42,7% доли рынка киберстрахования в 2024 году, тогда как ответственность третьих лиц должна показать среднегодовой темп роста 14,9% до 2030 года.

- По типу страхования автономные полисы захватили 53,9% размера рынка киберстрахования в 2024 году и расширяются со среднегодовым темпом роста 15,4% до 2030 года.

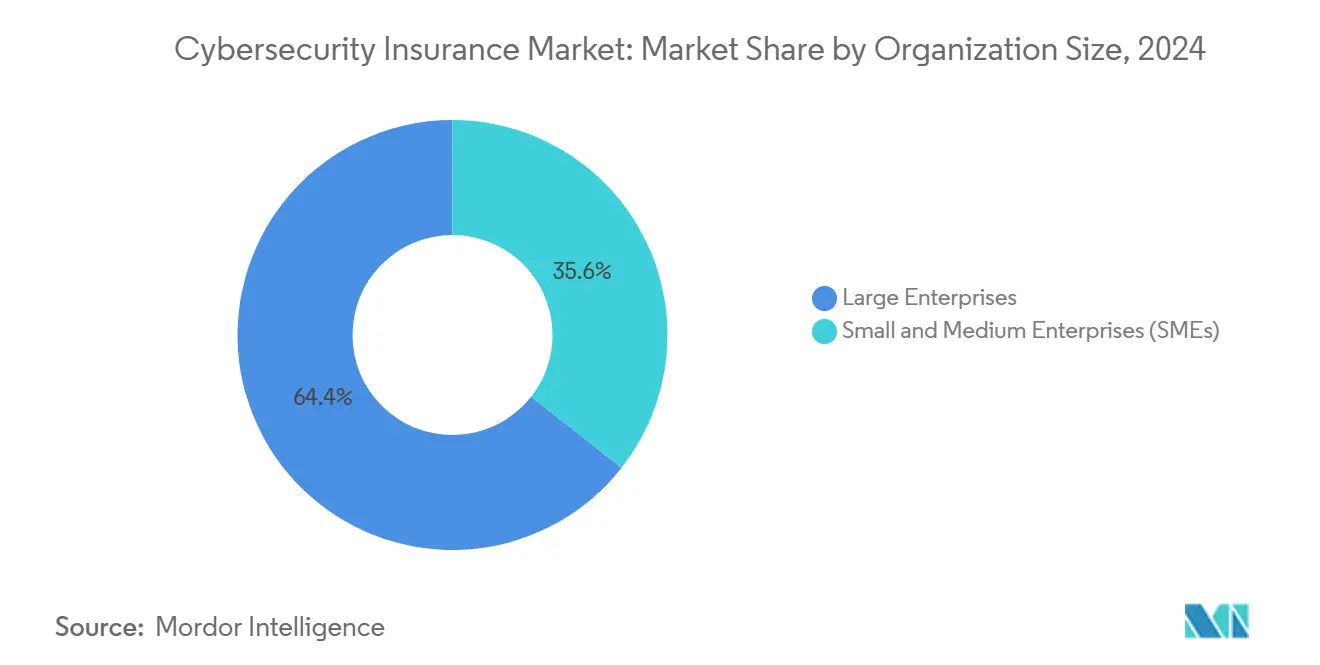

- По размеру организации крупные предприятия удерживали 64,4% размера рынка киберстрахования в 2024 году, в то время как МСП показывают самый быстрый среднегодовой темп роста 15,1%.

- По отрасли конечного пользователя БФСИ сохранил 28,7% доли выручки в 2024 году; прогнозируется рост производства со среднегодовым темпом роста 16,3%.

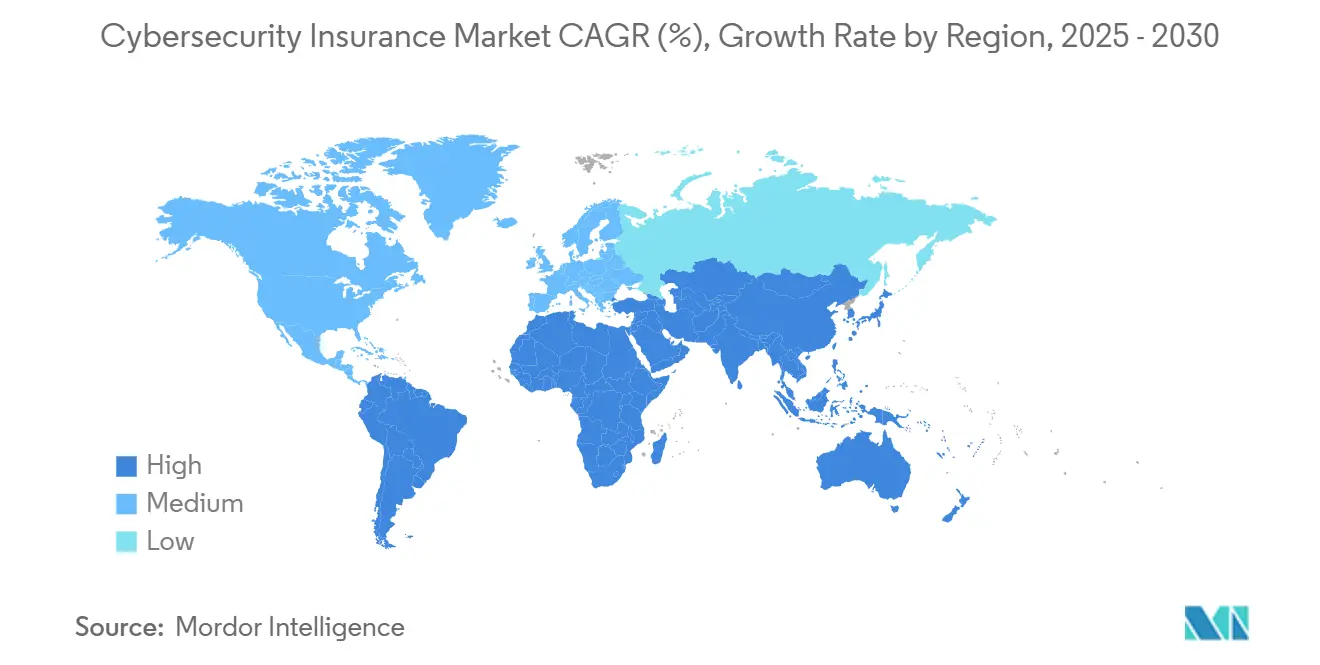

- По географии Северная Америка командовала 36,2% доли выручки в 2024 году; Азиатско-Тихоокеанский регион продвигается со среднегодовым темпом роста 16,7%.

Тенденции и аналитика глобального рынка киберстрахования

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временной горизонт влияния |

|---|---|---|---|

| Цифровизация в облаке увеличивает экспозицию | +2.8% | Глобально, сконцентрировано в Северной Америке и ЕС | Среднесрочный период (2-4 года) |

| Регулятивные мандаты повышают ответственность | +3.2% | Северная Америка и ЕС, распространяясь на Азиатско-Тихоокеанский регион | Краткосрочный период (≤2 года) |

| Фокус на уровне совета директоров на количественной оценке кибер-рисков | +2.1% | Глобально, лидирует Северная Америка | Среднесрочный период (2-4 года) |

| Специфичные для МСП низкостоимостные параметрические покрытия | +1.9% | Европа и АТЭС, распространение на Ближний Восток и Африку | Долгосрочный период (≥4 года) |

| Пакеты "InsurSec" безопасности + страхования | +1.7% | Глобально, раннее внедрение в Северной Америке | Среднесрочный период (2-4 года) |

| Токенизированные кибер ILS | +1.4% | Рынки капитала на Бермудах и в Лондоне | Долгосрочный период (≥4 года) |

| Источник: Mordor Intelligence | |||

Цифровизация в облаке увеличивает экспозицию киберпотерь

Миграция в облачные архитектуры расширяет поверхность атаки и усиливает систематический риск сбоев. Сбой программного обеспечения CrowdStrike в 2024 году привел к экономическим потерям в размере 5,4 млрд долларов США и показал, как сбой одного поставщика может вызвать тысячи одновременных претензий. Munich Re отреагировал на это продуктом Cloud Protection+, нацеленным на рабочие нагрузки Google Cloud, который возмещает потери от перерыва в работе, связанные со сбоями поставщика. Гибридные среды повышают сложность, в то время как инциденты с человеческими ошибками в системах здравоохранения в облаке выросли на 13%, составляя 58% нарушений в секторе. Страховщики теперь требуют многофакторную аутентификацию и доказательства усиленных конфигураций перед заключением покрытия.

Регулятивные мандаты повышают ставки ответственности

DORA обязывает финансовые учреждения ЕС сообщать о существенных кибер-инцидентах в течение 4 часов, а SEC устанавливает 4-дневное раскрытие информации для американских листинговых компаний, создавая двойные обязательства для транснациональных корпораций.[1]Patrice Perche, "Understanding DORA: The EU's Digital Operational Resilience Act," fortinet.comПоставщики, не входящие в ЕС, обслуживающие европейские банки, также должны соответствовать требованиям, расширяя адресуемый пул для покрытия. Латинская Америка отражает эту тенденцию; 75% руководителей внутреннего аудита ранжируют кибер как главный риск из-за усиливающегося регулятивного контроля. Страховщики добавляют расширения, которые финансируют затраты на восстановление и постоянный мониторинг соответствия.

Фокус на уровне совета директоров на количественной оценке кибер-рисков

Акционерная стоимость под риском сместила кибер-дискуссии в зал заседаний. Предприятия развертывают инструменты количественной оценки на базе ИИ для картирования финансовой экспозиции, согласовывая лимиты и франшизы с моделями распределения потерь. Кэптивные структуры и альтернативная передача рисков (ART) набирают обороты, поскольку крупные покупатели ищут гибкость за пределами коммерческой башни. Подход поддерживает детальный андеррайтинг и ускоряет циклы от котировки до привязки.

Появляются специфичные для МСП низкостоимостные параметрические покрытия

Cyber Shutdown Cover от Descartes Underwriting срабатывает по предустановленным порогам времени простоя и выплачивает претензии в течение 3 недель, сокращая административную нагрузку, которая исторически отпугивала МСП. CyberSolution 360° от Swiss Re объединяет круглосуточный мониторинг, реагирование на инциденты и страхование для фирм с 10-250 сотрудниками, устраняя разрыв, где только 10% МСП имеют покрытие.[2]Swiss Re Institute, "CyberSolution 360°: Closing the SME Protection Gap," swissre.comМикро-покрытие Starpeak по цене ниже 20 фунтов стерлингов в год для микро-фирм показывает ценовые точки, способствующие массовому внедрению.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временной горизонт влияния |

|---|---|---|---|

| Дефицит актуарных данных и пробелы в моделировании | -2.1% | Глобально, наиболее остро в развивающихся рынках | Среднесрочный период (2-4 года) |

| Высокие премии и удержания для МСП | -1.8% | Глобально, чувствительные к цене рынки | Краткосрочный период (≤2 года) |

| Исключения войны и систематических рисков | -1.3% | Глобально, критическая инфраструктура | Долгосрочный период (≥4 года) |

| Ограничения перестраховочной мощности | -1.1% | Развитые рынки | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Дефицит актуарных данных и неопределенность моделирования

Киберпотери лишены длинных временных рядов, наблюдаемых в линиях природных катастроф, препятствуя достоверности моделей хвостовых рисков; коррелированные события увеличивают ошибки ценообразования. [3]Organisation for Economic Co-operation and Development, "Challenges for the Insurance Sector in Cyber Risk," oecd.org Перевозчики инвестируют в собственные платформы, которые поглощают разведданные об угрозах в режиме реального времени, однако пробелы сохраняются на развивающихся рынках, где отчетность о нарушениях ограничена.

Высокие уровни премий и удержания отпугивают МСП

В то время как 75% крупных корпораций имеют покрытие, только 25% МСП делают это. Бюджетные ограничения и франшизы, достигающие средних шестизначных сумм, отговаривают от получения. Технологические модели, такие как Active Insurance от Coalition, которая встраивает непрерывное сканирование и оповещения, снижают частоту потерь и обеспечивают доступные ценовые уровни.

Сегментный анализ

По типу покрытия: ответственность третьих лиц набирает обороты

Покрытие первой стороны сохранило 42,7% доли рынка киберстрахования в 2024 году, движимое претензиями по перерывам в работе, реагированию на инциденты и затратам на восстановление данных. Ответственность третьих лиц ускоряется со среднегодовым темпом роста 14,9%, поскольку судебные разбирательства и регулятивные штрафы растут, подталкивая советы директоров к покупке более высоких лимитов. Производители все чаще выбирают смешанные полисы, которые устраняют операционные нарушения и ответственность нисходящей цепочки поставок, отражая то, как одно нарушение может вызвать как внутренние, так и клиентские потери.

Объединенные покрытия, которые сливают защиту первой и третьей сторон, привлекают покупателей здравоохранения и критической инфраструктуры, ищущих упрощенное администрирование. Больницы отдают предпочтение пакетам, которые оборачивают штрафы за нарушения HIPAA возмещением выкупных платежей, гарантируя отсутствие пробелов между операционными и правовыми экспозициями. Андеррайтеры, со своей стороны, совершенствуют язык полисов, чтобы уточнить покрытие для событий условного перерыва в работе, связанных с ИТ-поставщиками третьих лиц.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу страхования: автономные полисы стимулируют инновации

Автономные контракты захватили 53,9% размера рынка киберстрахования в 2024 году и будут расширяться со среднегодовым темпом роста 15,4%, поскольку дополнения к имущественному и общегражданскому страхованию лишены параметров для решения программ-вымогателей, сбоев в облаке или триггеров социальной инженерии. Специализированные формы позволяют перевозчикам включать детальные данные сканирования и динамические одобрения, предлагая время оборота в несколько часов через алгоритмических андеррайтинговых ботов.

Решения на основе одобрений все еще привлекают покупателей среднего рынка, желающих административной простоты. Тем не менее гибкость автономных формулировок поддерживает появляющиеся дополнения, такие как покрытие криптоджекинга или возмещение добровольного отключения. Автоматизированные системы котировок, развернутые InsurTech At-Bay и Cowbell, сокращают затраты на распространение и повышают точность ценообразования, укрепляя лидерство автономной модели.

По размеру организации: сегмент МСП ускоряет внедрение

Крупные организации удерживали 64,4% размера рынка киберстрахования в 2024 году, отражая регулятивный контроль и надежные бюджеты. Импульс смещается, поскольку внедрение МСП мчится вперед со среднегодовым темпом роста 15,1%. Изменение подпитывается параметрическими триггерами, низкосложным подключением и интеграцией инструментов мониторинга, которые демонстрируют немедленную ценность.

Поддерживаемые правительством ваучерные схемы в Сингапуре и Франции субсидируют премии для микро-фирм, дополнительно закрывая пробел в защите. Пакеты InsurSec предоставляют МСП обнаружение конечных точек плюс страховую поддержку в одной подписке, снижая воспринимаемую сложность. Для крупных корпораций кэптивы и кибер-катастрофические облигации диверсифицируют передачу рисков и поддерживают предсказуемые расходы на премии.

По отрасли конечного пользователя: производство становится лидером роста

БФСИ остался крупнейшим покупателем, удерживая 28,7% доли, среди строгих режимов защиты данных и высокой частоты программ-вымогателей. Среднегодовой темп роста производства 16,3% до 2030 года позиционирует его как самую быстро расширяющуюся вертикаль из-за конвергенции операционных технологий и информационных систем, которые злоумышленники все чаще эксплуатируют. Атаки на цепочку поставок вызвали 64% заметных инцидентов в 2024 году, поощряя заводы к покупке более высоких лимитов и одобрений условного перерыва в работе.

Здравоохранение сталкивается с затратами на нарушения в среднем 10,93 млн долларов США. Компании розничной торговли и электронной коммерции ужесточают покрытие платежных карт, поскольку попытки мошенничества умножаются наряду с внедрением цифровых кошельков. Спрос государственного сектора растет медленно, ограниченный циклами закупок, однако операторы национально-критической инфраструктуры начинают выделять бюджеты для кибер-трансфера, поскольку страхование становится требованием лицензирования в определенных юрисдикциях.

Географический анализ

Северная Америка сохранила 36,2% премий 2024 года благодаря зрелым нормам раскрытия информации, глубоким актуарным наборам данных и надежной экосистеме брокеров, перестраховщиков и альтернатив рынков капитала, таких как 575 млн долларов США кибер-катастрофических облигаций, выпущенных в 2024 году. Однако исключения военных рисков и ограничения накопления на покрытия критической инфраструктуры остаются болевыми точками, вызывая дебаты о федеральных программах поддержки.

Азиатско-Тихоокеанский регион показывает самый быстрый среднегодовой темп роста 16,7% до 2030 года. Правила суверенитета данных Китая, интеграция производства Японии и бурно развивающийся финтех-сектор Индии расширяют пул рисков региона. Выход на рынок глобальных перевозчиков плюс растущие местные возможности сокращают пробел в защите, хотя в настоящее время только 15% подходящих организаций покупают покрытие.

Европа наслаждается стабильным ростом, подкрепленным GDPR и DORA. Лондонский рынок закрепляет мощности, а Германия вместе с Францией ускоряют внедрение в производственной базе Mittelstand. Фрагментированные правила государств-членов усложняют многонациональное размещение, но параметрические покрытия МСП возникают как объединяющее решение. Северные страны, уже цифровые лидеры, сочетают сильную этику конфиденциальности с ранним внедрением объединенных продуктов безопасность-плюс-страхование.

Конкурентный ландшафт

Традиционные перевозчики AIG, Chubb, Munich Re - сохраняют масштабные преимущества в капитале и инфраструктуре претензий, однако рыночная динамика все больше находится у новичков, ориентированных на технологии. Модель Active Insurance от Coalition сочетает сканирование внешней поверхности с оповещениями в режиме реального времени, сокращая частоту претензий на 7% год к году и снижая средний убыток до 115 000 долларов США. At-Bay, Cowbell и Zeguro воспроизводят этот план, заставляя действующих лиц инвестировать в предиктивную аналитику.

Стратегические альянсы множатся. Chubb встраивает телеметрию CrowdStrike в андеррайтинг, в то время как Travelers партнерствует с X-Force IBM для ускорения реагирования на инциденты. Schroders Capital пилотировал токенизированные перестраховочные контракты на публичных блокчейнах, обещая меньшее трение и более широкий доступ инвесторов к киберрисковым пулам.

Сохраняется умеренная фрагментация: топ-пять перевозчиков контролируют около 40% глобальных премий, и длинный хвост региональных страховщиков плюс управляющие генеральные агенты конкурируют в нише распространения или секторной экспертизе. Ограничения мощности на слое ретроцессии препятствуют быстрым сдвигам долей, укрепляя актуальность действующих лиц даже когда InsurTech командуют умами с предложениями активной защиты.

Лидеры отрасли киберстрахования

-

The Chubb Corporation

-

AXA XL

-

Beazley

-

Allianz (AGCS)

-

AIG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: Munich Re сообщил о чистом результате Q1 2025 в размере 1,1 млрд евро (1,17 млрд долларов США) и подчеркнул продолжающееся развитие кибер-покрытий, в то время как продления перестрахования выросли на 6,1%.

- Май 2025: Coalition выпустил свой отчет по кибер-претензиям 2025, подчеркивающий снижение частоты претензий на 7% и средний убыток в 115 000 долларов США.

- Май 2025: Чистые премии, выписанные глобальным коммерческим подразделением AIG в Q1 2025, выросли на 8% год к году до 4,5 млрд долларов США.

- Апрель 2025: Travelers опубликовал рекордные премии бизнес-страхования в размере 5,7 млрд долларов США и поднял свой дивиденд на 21-й год.

- Февраль 2025: Sophos завершил приобретение Secureworks за 859 млн долларов США, добавив 28 000 клиентов к своей платформе управляемого обнаружения.

Охват глобального отчета по рынку киберстрахования

Киберстрахование - это контракт, который индивидуум или юридическое лицо может приобрести, чтобы помочь снизить финансовые риски, связанные с онлайн-бизнесом. Страховой полис передает некоторые риски страховщику в обмен на ежемесячную или ежеквартальную плату. Многие компании приобретают полисы киберстрахования для покрытия дополнительных расходов, которые могут возникнуть в результате физического уничтожения или кражи цифровых активов. Такие расходы обычно включают стоимость уведомления клиентов о том, что произошло нарушение безопасности, а также стоимость штрафов за соблюдение нормативных требований.

Рынок киберстрахования сегментирован по размеру организации (малые и средние предприятия (МСП) и крупные предприятия), отрасли конечного пользователя (здравоохранение, розничная торговля, БФСИ, ИТ и телеком, производство) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, остальной мир).

Размеры и прогнозы рынка представлены в стоимостном выражении (USD) для всех вышеупомянутых сегментов.

| Покрытие первой стороны |

| Ответственность третьих лиц |

| Комбинированное/гибридное |

| Автономное киберстрахование |

| Пакетное/дополнительное |

| Малые и средние предприятия (МСП) |

| Крупные предприятия |

| БФСИ |

| Здравоохранение |

| Розничная торговля и электронная коммерция |

| ИТ и телеком |

| Производство |

| Правительство и государственный сектор |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Швеция | |

| Остальная часть Европы | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Турция | |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу покрытия | Покрытие первой стороны | |

| Ответственность третьих лиц | ||

| Комбинированное/гибридное | ||

| По типу страхования | Автономное киберстрахование | |

| Пакетное/дополнительное | ||

| По размеру организации | Малые и средние предприятия (МСП) | |

| Крупные предприятия | ||

| По отрасли конечного пользователя | БФСИ | |

| Здравоохранение | ||

| Розничная торговля и электронная коммерция | ||

| ИТ и телеком | ||

| Производство | ||

| Правительство и государственный сектор | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Швеция | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка киберстрахования и прогноз роста?

Рынок киберстрахования составляет 20,42 млрд долларов США в 2025 году и, по прогнозам, достигнет 40,55 млрд долларов США к 2030 году, отражая среднегодовой темп роста 14,7%.

Какой сегмент расширяется быстрее всего в рамках рынка киберстрахования?

Покрытие ответственности третьих лиц растет быстрее всего, показывая среднегодовой темп роста 14,9% до 2030 года, поскольку регулятивные штрафы и судебные разбирательства растут.

Почему МСП сейчас быстрее принимают кибер-покрытие?

Низкостоимостные параметрические полисы и пакеты InsurSec сокращают сложность андеррайтинга и премии, стимулируя среднегодовой темп роста 15,1% в принятии МСП.

Как новые нормативные акты влияют на спрос на киберстрахование?

DORA и правило четырехдневного раскрытия информации SEC значительно повышают экспозицию ответственности, заставляя компании по всему миру обеспечивать более высокие лимиты для компенсации потенциальных штрафов.

Какую роль играют кибер-катастрофические облигации в рыночных мощностях?

Кибер-катастрофические облигации передают систематический риск на рынки капитала, добавляя 800 млн долларов США мощности с 2023 года и диверсифицируя варианты ретроцессии перевозчиков.

Какой регион прогнозируется расти быстрее всего и почему?

Азиатско-Тихоокеанский регион должен показать среднегодовой темп роста 16,7% из-за быстрой цифровизации, развивающихся национальных нормативных актов и расширяющегося присутствия страховщиков в Китае, Японии и Индии.

Последнее обновление страницы: