Размер рынка контрактных исследовательских организаций

| Период исследования | 2019 - 2029 |

| Базовый Год Для Оценки | 2023 |

| CAGR | 7.00 % |

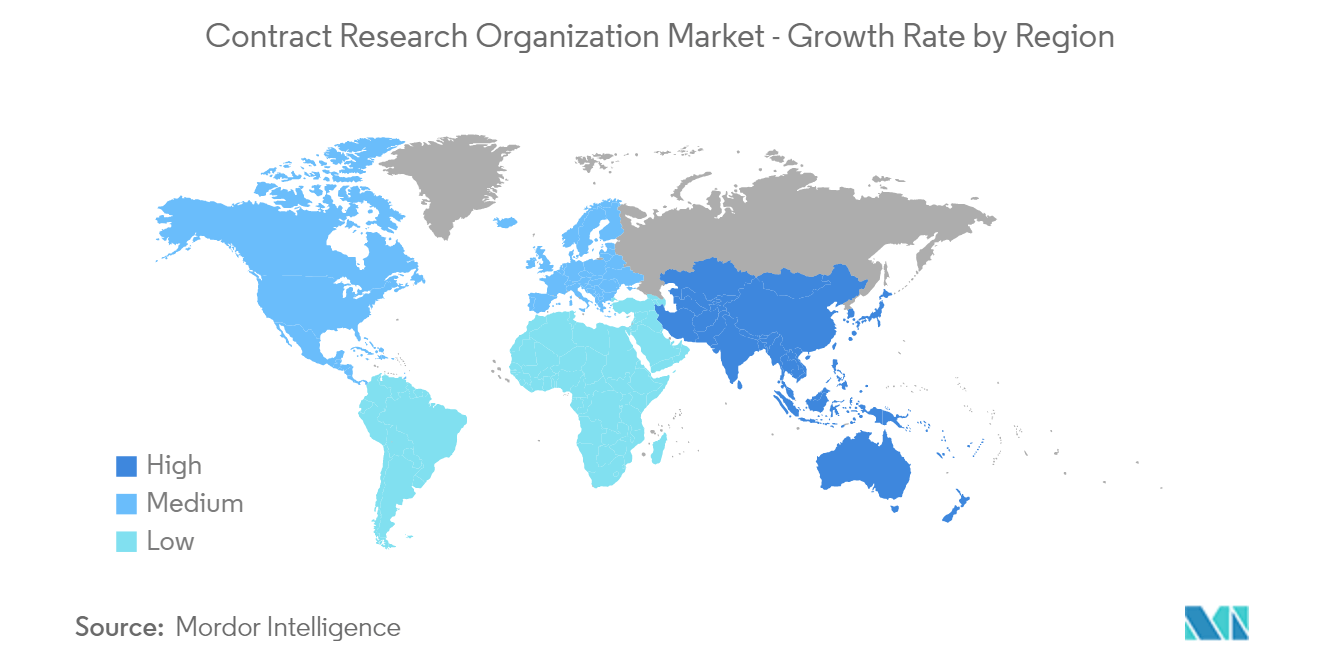

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация рынка | Середина |

Основные игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Как мы можем помочь?

Контрактная исследовательская организация Анализ рынка

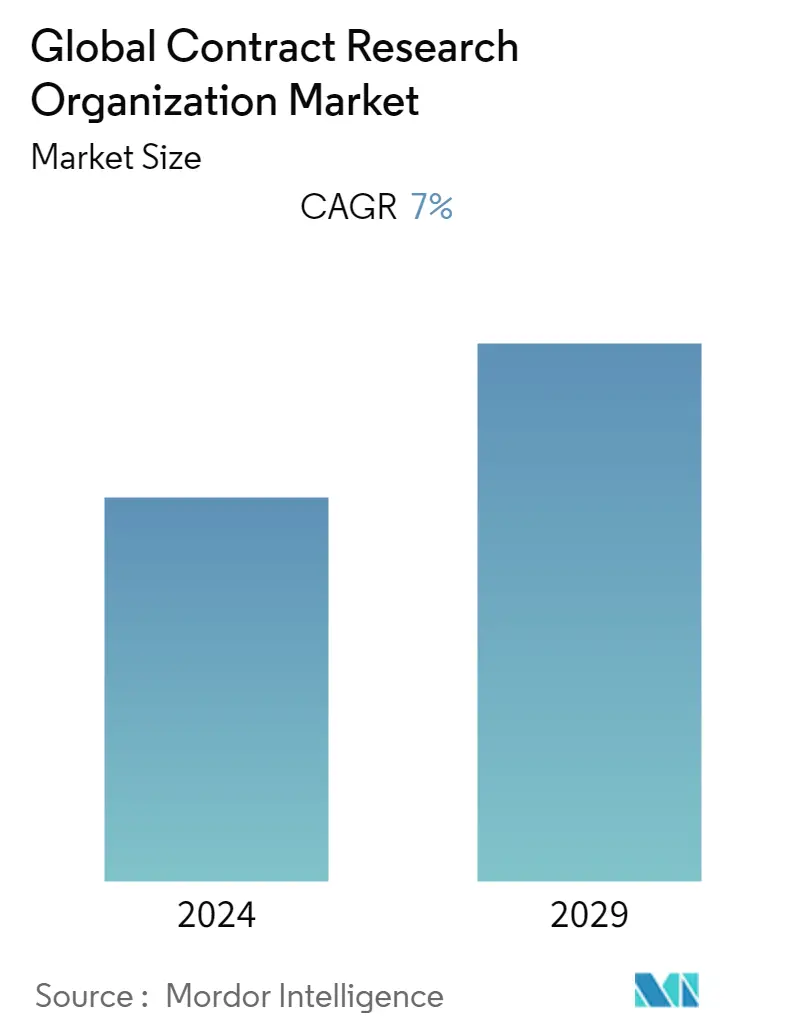

Рынок контрактных научно-исследовательских организаций в текущем году оценивается в $44 049,76 млн. Ожидается, что объем продаж составит 66 106,81 миллиона долларов США, что составляет среднегодовой темп роста 7,0% в течение следующих нескольких лет.

Пандемия COVID-19 оказала большое влияние на рынок контрактных исследовательских организаций (CRO), поскольку клинические испытания по поиску эффективных методов лечения и вакцин от вируса SARS-CoV-2 все еще продолжались. Например, в январе 2021 года ICON PLC, Pfizer Inc. и BioNTech объявили, что они будут работать вместе над разработкой исследовательской программы вакцины против COVID-19, над которой работали Pfizer и BioNTech. В рамках этой программы ICON работала более чем над 153 центра в Европе, Южной Африке, США и Латинской Америке для набора 44 000 участников для клинических исследований. Кроме того, количество слияний и поглощений (MA) среди CRO в 2021 году выросло, несмотря на пандемию COVID-19. В апреле 2022 года компания Clinical Trials Arena сообщила, что в прошлом году было совершено 50 сделок слияний и поглощений, что на 21 больше, чем в 2020 году, когда их было всего 29. В первой половине 2021 года было совершено 20 сделок MA CRO, из них 30 – в вторая половина. После пандемии CRO смогут использовать уроки, которые они извлекли из COVID-19, и внедрять новые технологии для улучшения управления данными, сокращения кадровых потребностей и облегчения наблюдения за пациентами. Например, в статье Frontiers Media SA от апреля 2022 года говорится, что использование технологии искусственного интеллекта помогает МСП превратить проблемы, связанные с COVID-19, в возможности улучшить свою производительность и шансы остаться в бизнесе. Таким образом, из-за повышенного внимания к разработке вакцины против COVID-19 наблюдалось увеличение количества клинических внедрение новых технологий, которые способствовали развитию рынка CRO.

Рост рынка обусловлен тем, что больше денег тратится на исследования и разработки, больше исследований и разработок передается на аутсорсинг, а также больше клинических испытаний. На прибыль фармацевтических компаний по-прежнему влияют такие вещи, как срок действия патентов, срок действия которых истекает, и что позволяет конкурентам-генерикам выйти на рынок. и строгие требования со стороны регулирующих органов. Согласно обновлению Исследовательской службы Конгресса, к сентябрю 2022 года глобальные расходы на НИОКР значительно увеличатся с 2000 года, увеличившись с 675 миллиардов долларов США до 2,4 триллионов долларов США к 2020 году. Кроме того, по данным Статистического института ЮНЕСКО ( СИЮ), в 2022 году на НИОКР во всем мире будет потрачено почти 1,7 триллиона долларов США, что является рекордным показателем. Примерно 10 стран получают 80% потраченных денег. Страны взяли на себя обязательство значительно увеличить государственные и корпоративные расходы на НИОКР, а также количество исследователей к 2030 году в рамках Целей устойчивого развития. Таким образом, благодаря значительным инвестициям в исследования и разработки и мощному портфелю разрабатываемых терапевтических средств ожидается, что рынок CRO продемонстрирует значительный рост в течение прогнозируемого периода.

Рост рынка также обусловлен тем фактом, что CRO предлагают все больше и больше услуг, а сотрудничество становится все более популярным. Например, в сентябре 2022 года австралийская CRO в области биотехнологий Avance Clinical вышла на рынок Северной Америки, купив партнерскую CRO компанию C3 Research Associates. Это облегчило биотехнологическим клиентам переход от ранних исследований к более поздним. В декабре 2021 года компания Thermo Fisher Scientific, Inc. также купила Pharmaceutical Product Development, LLC, компанию, которая помогает биотехнологической и биофармацевтической промышленности. Таким образом, Благодаря этим факторам ожидается, что рынок продемонстрирует значительный рост в течение прогнозируемого периода.

Однако ожидается, что нехватка квалифицированных специалистов будет сдерживать рост рынка.

Тенденции рынка контрактных исследовательских организаций

Сегмент услуг ранней разработки ожидает уверенный рост в течение прогнозируемого периода

Поскольку срок действия все большего числа патентов на лекарства истекает, дженерики лекарств становятся все большей угрозой, и фармацевтические компании вынуждены компенсировать деньги, которые они теряют из-за дженериков. Затраты на исследования и разработки растут, поскольку молекулы лекарств становятся все более сложными и правила становятся все более строгими. Кроме того, ведущие CRO накопили значительный опыт в области ранней фазы разработки, и CRO используют этот опыт, чтобы предлагать высокоэффективные и точные услуги ранней фазы разработки. CRO также позволяют малым и средним фирмам участвовать в сложном процессе разработки лекарств без значительных инвестиций в капитальное оборудование. Согласно статье Anju Life Sciences Software, опубликованной в марте 2021 года, высокое качество данных, более эффективные решения по безопасности, снижение затрат на испытания и более быстрое проведение исследований делают ранние этапы испытаний более успешными. Таким образом, в сегменте услуг по раннему развитию ожидается значительный рост.

Кроме того, ожидается, что развитие этого сегмента будет стимулироваться растущими партнерскими отношениями с компаниями и увеличением спроса на клинические исследования. Кроме того, в июне 2021 года Cancer Research UK и Aleta Biotherapeutics подписали соглашение о продолжении ранней фазы клинической разработки ALETA-001, их активатора CAR-T-клеток. ALETA-001 был разработан для людей с B-клеточной лимфомой и лейкемией, заболевание которых прогрессировало после терапии CD19 CAR-T-клетками. Таким образом, ожидается, что такие факторы будут способствовать развитию сегмента услуг по раннему развитию в течение прогнозируемого периода.

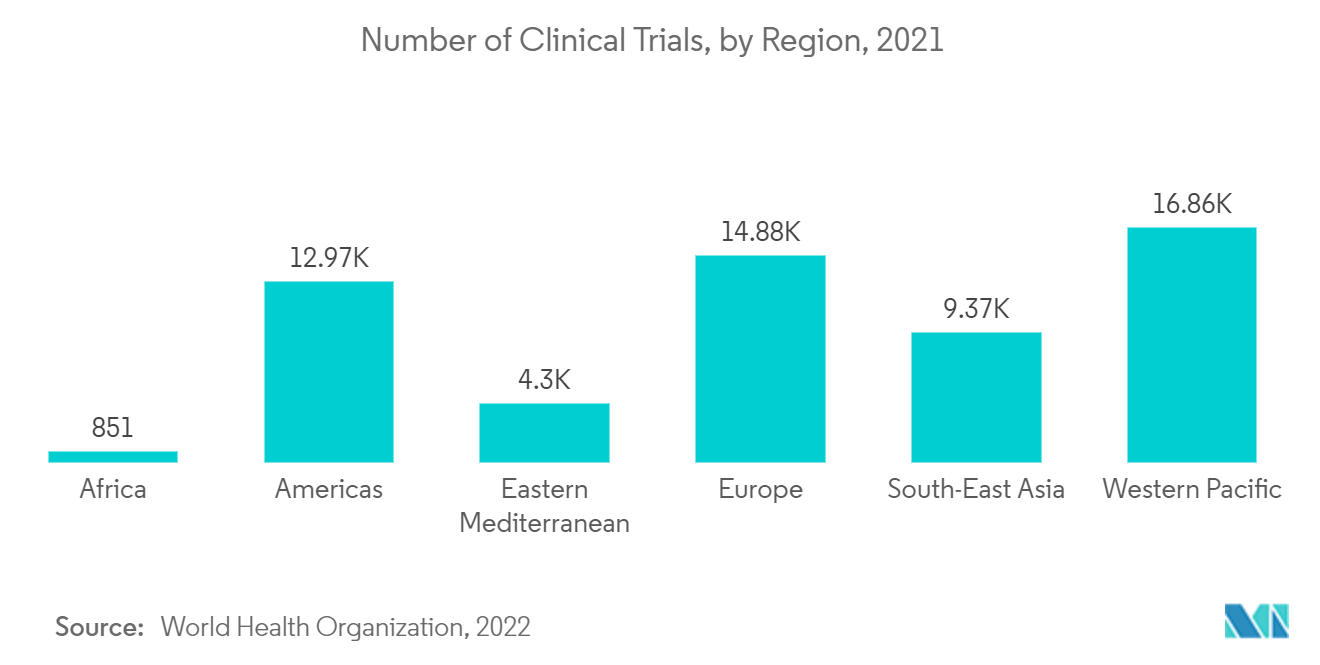

Северная Америка захватила наибольшую долю рынка и, как ожидается, сохранит свое доминирование в течение прогнозируемого периода.

Крупные фармацевтические компании передают аутсорсинг исследований и разработок и клинических испытаний из-за изменений в системе возмещения расходов и конкуренции со стороны непатентованных лекарств. Это способствует росту рынка CRO в Северной Америке. Рост рынка в регионе обусловлен тем, что фармацевтические компании тратят больше денег на исследования и разработки для создания новых лекарств. Например, статья, опубликованная Национальная медицинская библиотека в июле 2022 года сообщила, что в 2021 году общие расходы на фармацевтические препараты в США составили 576,9 млрд долларов США, что на 7,7% больше, чем в 2020 году. Таким образом, растущие расходы на фармацевтические препараты в стране также способствуют росту изучаемого рынка.

Кроме того, согласно Федеральному финансированию исследований и разработок (НИОКР) финансовый год 2022, финансирование НИОКР сосредоточено в нескольких федеральных департаментах и агентствах. В 2021 финансовом году пять агентств получили 93,0% от общего федерального финансирования НИОКР, а Министерство здравоохранения и социальных служб получило 27,6%. Наибольшее увеличение финансирования НИОКР в долларах произойдет в сфере здравоохранения и социального обеспечения — до 7,7 млрд долларов США (17,8%).

В целом присутствие ключевых игроков в регионе и стратегическое сотрудничество этих компаний способствуют росту рынка. Например, в феврале 2021 года компания Parexel International заключила партнерское соглашение с компанией Neogenomics, чтобы обеспечить возможность применения реальных геномных данных Neogenomics в клинических исследованиях в области онкологии, что приведет к повышению эффективности подбора пациентов и оптимизации дизайна исследований, выбора места проведения, клинических разработок и трансляционных исследований. исследовать. Таким образом, ожидается, что крупные инвестиции в НИОКР и инициативы ключевых игроков по расширению портфеля продуктов будут стимулировать разработку новых лекарств, тем самым увеличивая спрос на аутсорсинговые услуги.

Обзор отрасли контрактных исследовательских организаций

Рынок контрактных исследовательских организаций фрагментирован, поскольку существует множество компаний по всему миру и в разных регионах. Конкурентная среда включает анализ международных, а также местных компаний, которые владеют долями рынка и хорошо известны, в том числе IQVIA, ICON PLC, Charles River Laboratories, Envigo и Laboratory Corporation of America Holdings (Labcorp) и других.

Лидеры рынка контрактных исследовательских организаций

-

ICON PLC

-

IQVIA

-

Charles River Laboratories

-

Envigo

-

Laboratoty Corporation of America Holdings (Labcorp)

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка контрактной исследовательской организации

- Февраль 2021 г. ICON PLC подписала окончательное соглашение о покупке PRA Health Sciences Inc., которая добавит в свой список услуг медицинскую информацию и клинические исследования.

- Февраль 2021 г. Charles River Laboratories подписала окончательное соглашение о покупке Cognate BioServices Inc., организации по разработке и производству контрактов на клеточную и генную терапию (CDMO). Это увеличит научные возможности Чарльза Ривера в быстрорастущем секторе клеточной и генной терапии.

Отчет о рынке контрактных исследовательских организаций – Содержание

1. ВВЕДЕНИЕ

1.1 Допущения исследования и определение рынка

1.2 Объем исследования

2. МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

3. УПРАВЛЯЮЩЕЕ РЕЗЮМЕ

4. ДИНАМИКА РЫНКА

4.1 Обзор рынка

4.2 Драйверы рынка

4.2.1 Растущая деятельность в области исследований и разработок

4.2.2 Увеличение количества клинических испытаний

4.2.3 Растущая тенденция аутсорсинга и связанные с ней преимущества

4.3 Рыночные ограничения

4.3.1 Нехватка квалифицированных специалистов

4.4 Анализ пяти сил Портера

4.4.1 Угроза новых участников

4.4.2 Переговорная сила покупателей/потребителей

4.4.3 Рыночная власть поставщиков

4.4.4 Угроза продуктов-заменителей

4.4.5 Интенсивность конкурентного соперничества

5. СЕГМЕНТАЦИЯ РЫНКА (объем рынка по стоимости – млн долларов США)

5.1 По типу услуги

5.1.1 Услуги клинических исследований

5.1.1.1 Услуги фазы I клинических исследований

5.1.1.2 Услуги по клиническим исследованиям фазы II

5.1.1.3 Услуги по клиническим исследованиям фазы III

5.1.1.4 Услуги по клиническим исследованиям фазы IV

5.1.2 Услуги ранней фазы разработки

5.1.3 Лабораторные услуги

5.1.4 Консалтинговые услуги

5.1.5 Вопросам регулирования

5.1.6 Другие услуги

5.2 По терапевтической области

5.2.1 онкология

5.2.2 Инфекционные заболевания

5.2.3 Заболевания центральной нервной системы (ЦНС)

5.2.4 Иммунологические расстройства

5.2.5 Сердечно-сосудистые заболевания

5.2.6 Респираторные заболевания

5.2.7 Диабет

5.2.8 Другие терапевтические области

5.3 Конечным пользователем

5.3.1 Фармацевтические и биофармацевтические компании

5.3.2 Компании по производству медицинского оборудования

5.3.3 Другие конечные пользователи

5.4 География

5.4.1 Северная Америка

5.4.1.1 Соединенные Штаты

5.4.1.2 Канада

5.4.1.3 Мексика

5.4.2 Европа

5.4.2.1 Германия

5.4.2.2 Великобритания

5.4.2.3 Франция

5.4.2.4 Италия

5.4.2.5 Испания

5.4.2.6 Остальная Европа

5.4.3 Азиатско-Тихоокеанский регион

5.4.3.1 Китай

5.4.3.2 Япония

5.4.3.3 Индия

5.4.3.4 Австралия

5.4.3.5 Южная Корея

5.4.3.6 Остальная часть Азиатско-Тихоокеанского региона

5.4.4 Ближний Восток и Африка

5.4.4.1 GCC

5.4.4.2 Южная Африка

5.4.4.3 Остальная часть Ближнего Востока и Африки

5.4.5 Южная Америка

5.4.5.1 Бразилия

5.4.5.2 Аргентина

5.4.5.3 Остальная часть Южной Америки

6. КОНКУРЕНТНАЯ СРЕДА

6.1 Профили компании

6.1.1 Charles River Laboratories

6.1.2 Envigo

6.1.3 ICON PLC

6.1.4 IQVIA

6.1.5 Laboratoty Corporation of America Holdings (Labcorp)

6.1.6 MedPace Holdings Inc.

6.1.7 PSI CRO AG

6.1.8 Thermo Fisher Scientific

6.1.9 SGS SA

6.1.10 Syneos Health

6.1.11 WuXi Pharmatech

6.1.12 Axcent Advanced Analytics (A3)

6.1.13 BIO Agile Therapeutics

7. РЫНОЧНЫЕ ВОЗМОЖНОСТИ И БУДУЩИЕ ТЕНДЕНЦИИ

Отраслевая сегментация контрактных исследовательских организаций

В рамках настоящего отчета контрактная исследовательская организация — это компания, предоставляющая услуги клинических испытаний для фармацевтической, биотехнологической и медицинской промышленности. CRO варьируются от крупных международных организаций с полным спектром услуг до небольших специализированных групп. Они могут помочь своим клиентам получить новый препарат или устройство от стадии идеи до маркетингового одобрения FDA, при этом спонсору препарата не придется содержать персонал для этих услуг. Рынок контрактных исследовательских организаций разделен на типы услуг (услуги клинических исследований (услуги клинических исследований фазы I, фазы II и фазы III), услуги ранней фазы разработки, лабораторные услуги, консультационные услуги, услуги по нормативному регулированию и другие услуги), терапевтические услуги. области (онкология, инфекционные заболевания, заболевания центральной нервной системы, иммунологические заболевания, сердечно-сосудистые заболевания, респираторные заболевания, диабет и другие терапевтические области), конечные пользователи (фармацевтические компании) и другие конечные пользователи. Отчет о рынке также охватывает предполагаемые размеры и тенденции рынка в 17 различных странах в основных регионах мира. В отчете представлена стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| По типу услуги | ||||||||||

| ||||||||||

| ||||||||||

| ||||||||||

| ||||||||||

| ||||||||||

|

| По терапевтической области | ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

|

| Конечным пользователем | ||

| ||

| ||

|

| География | ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

|

Организация контрактных исследований Часто задаваемые вопросы по исследованию рынка

Каков текущий размер глобального рынка контрактных исследовательских организаций?

Прогнозируется, что в течение прогнозируемого периода (2024-2029 гг.) на мировом рынке контрактных исследовательских организаций среднегодовой темп роста составит 7%.

Кто являются ключевыми игроками на рынке Контрактных исследовательских организаций?

ICON PLC, IQVIA, Charles River Laboratories, Envigo, Laboratoty Corporation of America Holdings (Labcorp) – основные компании, работающие на глобальном рынке контрактных исследовательских организаций.

Какой регион является наиболее быстрорастущим на рынке Global Контрактные исследовательские организации?

По оценкам, в Азиатско-Тихоокеанском регионе темпы роста будут самыми высокими в среднем за прогнозируемый период (2024–2029 гг.).

Какой регион имеет самую большую долю на мировом рынке контрактных исследовательских организаций?

В 2024 году на Северную Америку будет приходиться наибольшая доля рынка глобальных контрактных исследовательских организаций.

Какие годы охватывает этот глобальный рынок контрактных исследовательских организаций?

В отчете рассматривается исторический размер мирового рынка контрактных исследовательских организаций за годы 2019, 2020, 2021, 2022 и 2023 годы. В отчете также прогнозируется размер мирового рынка контрактных исследовательских организаций на годы 2024, 2025, 2026, 2027, 2028 и 2029 годы..

Отраслевой отчет контрактной исследовательской организации

Статистические данные о рыночной доле, размере и темпах роста доходов Контрактной исследовательской организации в 2024 году, предоставленные Mordor Intelligence™ Industry Reports. Анализ Контрактной исследовательской организации включает прогноз рынка до 2029 года и исторический обзор. Получите образец этого отраслевого анализа в виде бесплатного отчета в формате PDF, который можно загрузить.