Размер рынка коммерческой недвижимости Индии

| Период исследования | 2020 - 2029 |

| Базовый Год Для Оценки | 2023 |

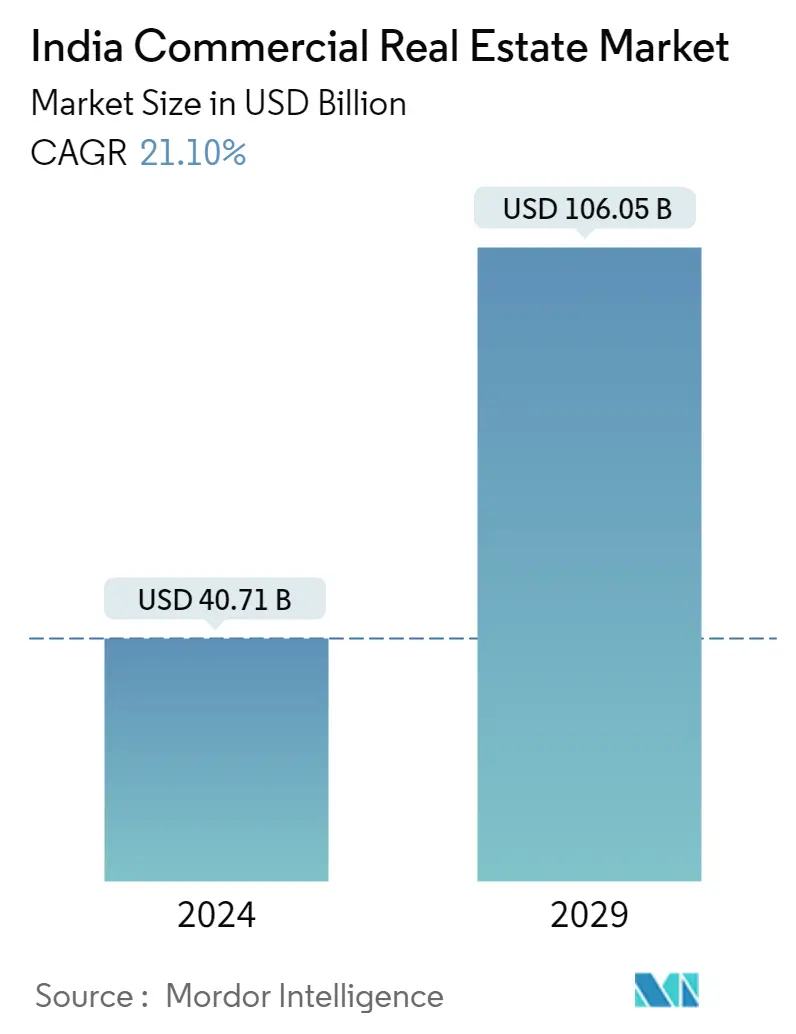

| Размер рынка (2024) | USD 40.71 миллиарда долларов США |

| Размер рынка (2029) | USD 106.05 млрд долларов США |

| CAGR(2024 - 2029) | 21.10 % |

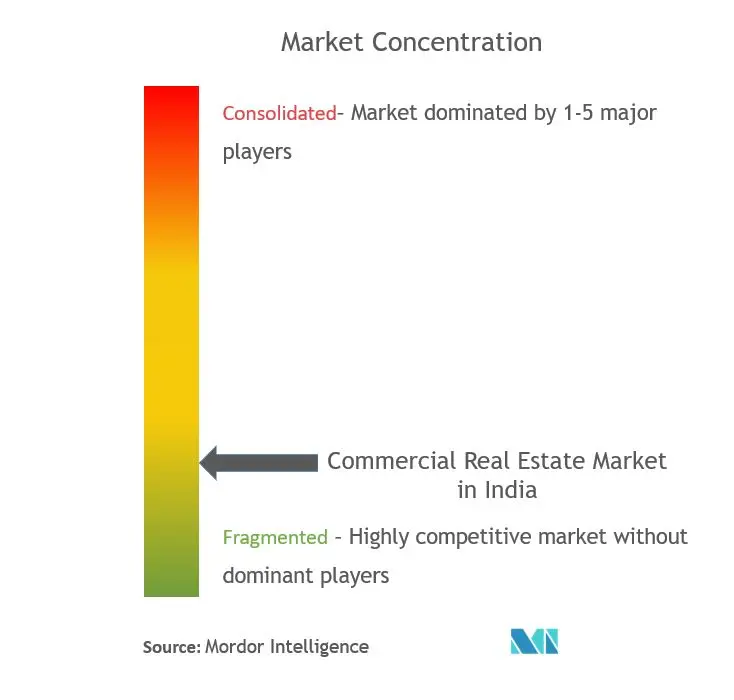

| Концентрация рынка | Низкий |

Основные игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Как мы можем помочь?

Анализ рынка коммерческой недвижимости Индии

Объем рынка коммерческой недвижимости Индии оценивается в 40,71 млрд долларов США в 2024 году и, как ожидается, достигнет 106,05 млрд долларов США к 2029 году, при этом среднегодовой темп роста составит 21,10% в течение прогнозируемого периода (2024-2029 гг.).

- Пандемия COVID-19 привела к появлению культуры работы на дому (WFH), что оказало краткосрочное влияние на новые космические обязательства. В 2022 году площадь новых офисных площадей в семи городах Индии ((Мумбаи, Дели NCR, Бангалор, Хайдарабад, Ченнаи, Калькутта и Пуна) составила 38,25 млн кв. футов, что на 30% меньше, чем в предыдущем году. В квартале 2023 года (январь-март) чистая площадь поглощения офисов в шести крупнейших городах составила 8,3 млн кв. футов.

- По мнению отраслевых экспертов, с сентября 2022 года для офисов класса А в индийских городах, таких как Бангалор и Мумбаи, средняя ставка капитализации в основных регионах составляла 8,25. Для сравнения, максимальная ставка для офисов класса А в Тайбэе в том году в среднем составляла 2,35. По состоянию на второй квартал того же года в других регионах Гуруграма был самый высокий совокупный уровень вакантных площадей - 35,9%. Для сравнения, по мнению отраслевых экспертов, в Кибергороде Гуруграм в Индии доля вакантных площадей составила 5,4%, что является самым низким показателем среди других субрынков региона Дели NCR.

- Розничная торговля и гостиничный бизнес также значительно растут на рынке коммерческой недвижимости, обеспечивая столь необходимую инфраструктуру для растущих потребностей Индии. Прогнозируется, что в ближайшие годы сектор коммерческой недвижимости Индии будет развиваться благодаря крупномасштабным инвестициям институциональных инвесторов. Сектор торговой недвижимости в стране получил резкий рост благодаря правительственным инициативам, таким как Сделай в Индии, и другим реформам в секторе недвижимости, таким как введение Управления по регулированию недвижимости (RERA) и GST.

- Несмотря на первоначальные проблемы, девелоперы и покупатели переходят в сектор коммерческой недвижимости благодаря прозрачности и компетентности отрасли, которая привлекает все больше прямых иностранных инвестиций (ПИИ) в коммерческую недвижимость. Экономический рост страны стимулирует спрос на коммерческую недвижимость. Ожидается, что правительственные инициативы, а также политика и программы городского развития (Умный город, AMRUT) будут способствовать увеличению потребности в инфраструктуре недвижимости.

- Спрос на офисные помещения в стране обусловлен такими причинами, как гибкость, комфорт и удобство. Большинство предприятий в различных отраслях, включая ИТ, производство, BFSI, стартапы и даже бутик-бизнес, ищут офисные помещения для размещения своих сотрудников. Кроме того, многие компании намерены расширяться в новые районы, открывать удаленные или дополнительные офисы или и то, и другое, увеличивая спрос на эти помещения.

- Развитие технологий подняло коммерческую недвижимость на новый уровень. Теперь стало возможным предлагать виртуальные туры по недвижимости, улучшать управление взаимоотношениями с клиентами, проводить онлайн-транзакции и улучшать общение между продавцом и покупателем благодаря передовым технологиям, таким как искусственный интеллект, виртуальная реальность и анализ данных.

Тенденции рынка коммерческой недвижимости Индии

Спрос на офисные помещения будет стимулировать рынок Индии

Уверенность инвесторов в быстром восстановлении экономики подкрепляется быстрыми темпами кампании по вакцинации, которая подкрепляется снижением случаев заболевания COVID-19. С постепенным открытием экономической деятельности и перемещением работодателей в офисные помещения из-за возросшего спроса на коворкинги девелоперы с оптимизмом смотрят на здоровое восстановление активности в сфере аренды офисов.

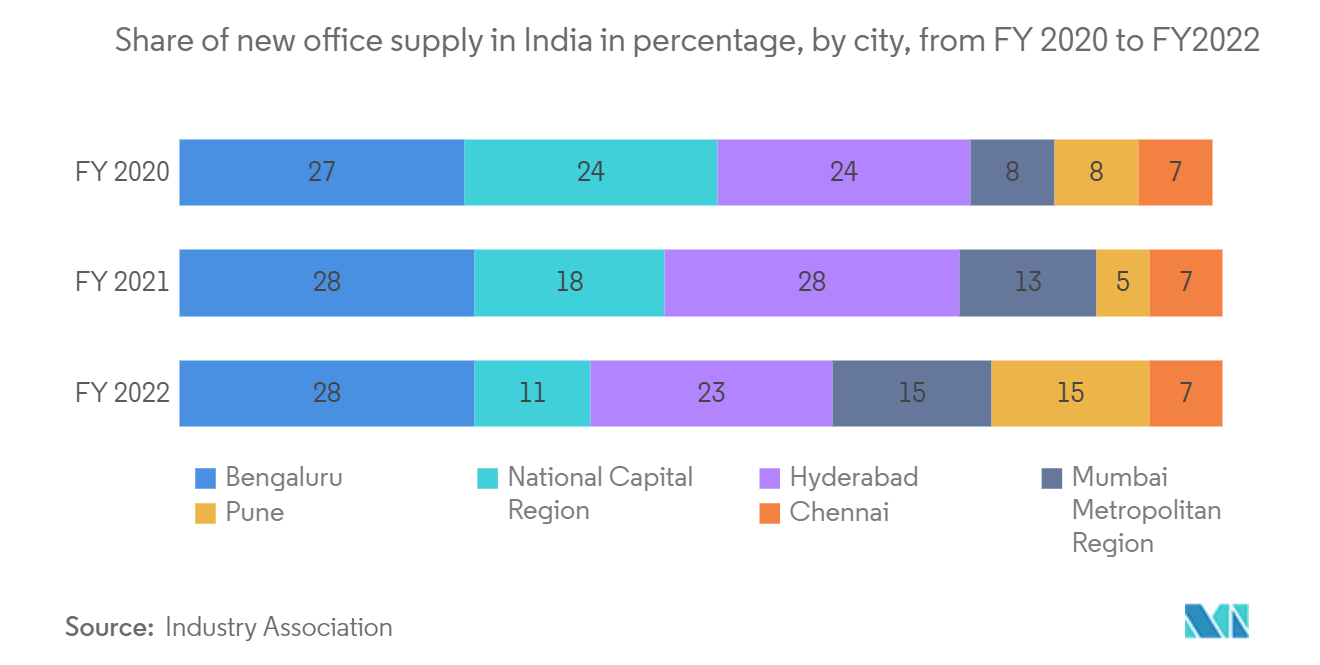

В Бангалоре зафиксирован самый высокий приток новых офисных помещений на его долю приходится 28% от общего количества новых офисных помещений в семи крупных городах Индии. На долю Хайдарабада пришлось 23% от общей доли и он был вторым. В Ченнаи зафиксирован рост на 124% в годовом сопоставлении, при этом в 2022 году была зафиксирована аренда одного MSF. В Ахмадабаде также зафиксирован существенный рост валового лизинга на 165% в годовом сопоставлении в 2022 году, хотя и на низкой базе.

Согласно исследованию, опубликованному консультантом по недвижимости Colliers India, предложение офисных помещений увеличилось на 49% до 32,8 миллиона квадратных футов в течение января-сентября этого года в шести городах благодаря завершению многочисленных коммерческих проектов для удовлетворения растущего спроса. По данным Colliers India, такая же площадь за тот же период составила 22 миллиона квадратных футов в шести городах Бангалор, Ченнаи, Дели-НКР, Хайдарабад, Пуна и Мумбаи.

Площадь новых офисов, площадь которых с января по сентябрь составила 8,1 миллиона квадратных футов, снизилась на 1% по сравнению с годом ранее. С 2,1 миллиона квадратных футов свежих поставок в финансовом центре Индии наблюдалось снижение на 16% до 1,8 миллиона квадратных футов. В Ченнаи наблюдался наиболее значительный рост количества новых офисов с 0,9 миллиона квадратных футов до 4,2 миллиона квадратных футов. В Дели-NCR площадь помещений увеличилась на 133% с 2,7 миллиона квадратных футов до 6,3 миллиона квадратных футов, а предложение новых офисных помещений увеличилось на 56% с 5,1 миллиона квадратных футов до 7,9 миллиона квадратных футов.

Спрос на гибкие и коворкинговые пространства растет.

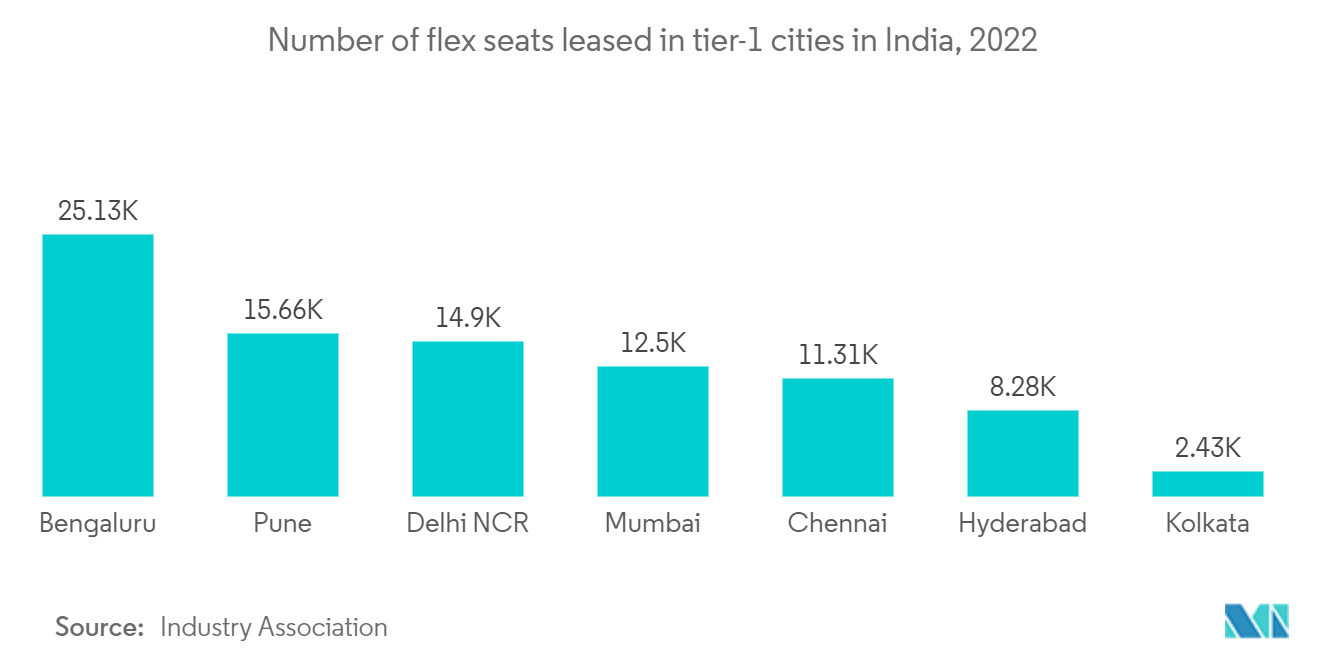

По мнению отраслевых экспертов, по состоянию на март в Бангалоре зарегистрировано наибольшее количество действующих гибких космических центров среди всех городов первого уровня Индии. За ним следует Мумбаи с 343 гибкими космическими центрами. Примерно в то же время в Бангалоре было зафиксировано около 25 тысяч арендованных гибких мест, что является самым высоким показателем среди всех городов первого уровня в Индии. Далее следует Пуна с более чем 16 тысячами арендованных гибких мест.

В финансовом году в регионе Дели NCR было заключено 147 сделок с гибкими местами, что является самым высоким показателем среди других городов первого уровня Индии. В том же году в Мумбаи было совершено 133 сделки с гибкими местами. Информационные технологии и сектор новых технологий обеспечили 30% гибкого набора мест, что является самым высоким показателем среди всех других секторов в Индии. Стартапы также выбрали гибкие рабочие места и коворкинги и заняли 18% от общей доли. На рынке офисной недвижимости Индии растет спрос на гибкие помещения для совместной работы.

Когда-то офисные помещения, в которых доминировали информационные технологии, все чаще сдаются в аренду другими секторами, такими как BFSI (банковское дело, финансовые услуги и страхование), машиностроение, производство, электронная коммерция и коворкинг. Изменения, вызванные COVID-19, включают внедрение гибридной модели работы на рабочих местах по всей стране. Меньшие дома и большие семьи способствовали росту гибких и коворкинг-пространств в стране. Сотрудники IT-ИТ, BFSI, электронной коммерции и профессиональных услуг стали ключевыми обитателями этих гибких рабочих пространств. Стартапы и малые и средние предприятия (МСП), ориентированные на использование талантов мобильной рабочей силы, также привели к появлению спроса на гибкие сиденья.

Обзор индустрии коммерческой недвижимости Индии

Индийский рынок коммерческой недвижимости частично фрагментирован и высококонкурентен. Индийская торговая недвижимость становится предпочтительным местом для глобальных институциональных инвесторов, что обусловлено активным спросом на офисные помещения, снижением уровня вакантных площадей и ростом арендной платы. В число крупнейших игроков коммерческой недвижимости страны входят DLF, Godrej Properties, Housing Development and Infrastructure Ltd (HDIL) и Oberoi Realty. Индийский рынок торговой недвижимости достигает промежуточной фазы консолидации, поскольку количество застройщиков, предлагающих коммерческую недвижимость, сокращается. Мелкие застройщики также сливаются с крупными застройщиками или уходят с рынка.

Лидеры рынка коммерческой недвижимости Индии

-

DLF Ltd

-

Godrej Properties Ltd

-

Housing Development and Infrastructure Ltd (HDIL)

-

Oberoi Realty

-

IndiaBulls Real Estate

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка коммерческой недвижимости Индии

Ноябрь 2022 г.: Tiger Global выступила спонсором сотрудничества между платформой обнаружения занятости Butlr и компанией Propstack, занимающейся данными и технологиями, которая позволит осуществлять измерение занятости в проектах коммерческой недвижимости в Индии. Благодаря этому соглашению индийские клиенты Propstack смогут принимать и использовать данные о занятости и использовании помещений, предлагаемые Butlr, чтобы принимать решения по недвижимости на основе данных и повышать качество работы на рабочем месте.

Апрель 2022 г.: Совет по инвестициям в пенсионный план Канады (CPP Investments) и TATA Realty and Infrastructure Limited учредили совместное предприятие по строительству и владению коммерческими офисными помещениями в Индии. Стремясь управлять активами на сумму более 50 миллиардов индийских рупий (604,18 миллиона долларов США), совместное предприятие сосредоточится на стабилизации и развитии активов. При залоге CPP Investments в размере 26 миллиардов индийских рупий общая совокупная стоимость акционерного капитала совместного предприятия составит 53 миллиарда индийских рупий (640,43 миллиона долларов США).

Отчет о рынке коммерческой недвижимости Индии – Содержание

1. ВВЕДЕНИЕ

1.1 Предположения исследования

1.2 Объем исследования

2. МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

3. УПРАВЛЯЮЩЕЕ РЕЗЮМЕ

4. РЫНОЧНАЯ ИНФОРМАЦИЯ И ДИНАМИКА

4.1 Обзор рынка

4.2 Тенденции покупки коммерческой недвижимости: социально-экономические и демографические данные

4.3 Государственные инициативы и аспекты регулирования сектора коммерческой недвижимости

4.4 Информация о существующих и предстоящих проектах

4.5 Информация о режиме процентных ставок для общей экономики и кредитования недвижимости

4.6 Анализ доходности от аренды в сегменте коммерческой недвижимости

4.7 Анализ проникновения на рынок капитала и присутствия REIT в сфере коммерческой недвижимости

4.8 Взгляд на государственно-частное партнерство в сфере коммерческой недвижимости

4.9 Понимание технологий в сфере недвижимости и стартапов, действующих в сегменте недвижимости (брокерские услуги, социальные сети, управление объектами, управление недвижимостью)

4.10 Влияние COVID-19 на рынок

4.11 Драйверы рынка

4.11.1 Растущая потребность в современных офисных помещениях

4.11.2 Городское и пригородное жилье выступает в качестве другого существенного фактора, стимулирующего рост.

4.12 Рыночные ограничения

4.12.1 Доступность финансирования

4.13 Возможности рынка

4.13.1 Иностранные инвестиции

4.14 Привлекательность отрасли: анализ пяти сил Портера

4.14.1 Рыночная власть поставщиков

4.14.2 Переговорная сила потребителей/покупателей

4.14.3 Угроза новых участников

4.14.4 Угроза продуктов-заменителей

4.14.5 Интенсивность конкурентного соперничества

5. СЕГМЕНТАЦИЯ РЫНКА

5.1 По типу

5.1.1 Офисы

5.1.2 Розничная торговля

5.1.3 Промышленность и логистика

5.1.4 Гостеприимство

5.2 По ключевым городам

5.2.1 Мумбаи

5.2.2 Бангалор

5.2.3 Дели

5.2.4 Хайдарабад

5.2.5 Другие города

6. КОНКУРЕНТНАЯ СРЕДА

6.1 Обзор концентрации рынка

6.2 Профили компаний – Разработчики

6.2.1 ООО "ДЛФ"

6.2.2 Godrej Properties Ltd

6.2.3 Housing Development and Infrastructure Ltd (HDIL)

6.2.4 Oberoi Realty

6.2.5 IndiaBulls Real Estate

6.2.6 ООО "Престиж Эстейт Проджектс"

6.2.7 Supertech Limited

6.2.8 HDIL Ltd

6.2.9 Brigade Group

6.2.10 Unitech Real Estate Pvt Ltd*

6.3 Другие компании (агентства недвижимости, стартапы, ассоциации и т. д.)

6.3.1 МагияКирпичи

6.3.2 99 акров

6.3.3 Сулекха Недвижимость

6.3.4 RE/MAX Индия

6.3.5 JLL Индия

6.3.6 Консультанты по недвижимости Анарок

6.3.7 Офис*

7. БУДУЩЕЕ РЫНКА

8. ПРИЛОЖЕНИЕ

Сегментация индустрии коммерческой недвижимости Индии

Коммерческая недвижимость (CRE) используется только для коммерческой деятельности или для предоставления рабочего места, а не в качестве места жительства, которое подпадает под категорию жилой недвижимости. Чаще всего арендаторы арендуют коммерческую недвижимость для ведения бизнеса, приносящего доход.

Полный анализ рынка коммерческой недвижимости Индии, включая оценку экономики и вклад секторов в экономику, обзор рынка, оценку размера рынка для ключевых сегментов, а также возникающие тенденции в сегментах рынка, динамику рынка и географические тенденции. , а влияние COVID-19 включено в отчет. Рынок коммерческой недвижимости Индии сегментирован по типу (офисы, розничная торговля, промышленность и логистика, гостиничный бизнес) и по ключевым городам (Мумбаи, Бангалор, Дели, Хайдарабад и другие города). В отчете представлен размер рынка и прогнозы рынка коммерческой недвижимости в Индии в стоимости (долларах США) для всех вышеуказанных сегментов.

| По типу | ||

| ||

| ||

| ||

|

| По ключевым городам | ||

| ||

| ||

| ||

| ||

|

Часто задаваемые вопросы по исследованию рынка коммерческой недвижимости Индии

Насколько велик рынок коммерческой недвижимости Индии?

Ожидается, что объем рынка коммерческой недвижимости Индии достигнет 40,71 млрд долларов США в 2024 году, а среднегодовой темп роста составит 21,10% и достигнет 106,05 млрд долларов США к 2029 году.

Каков текущий размер рынка коммерческой недвижимости в Индии?

Ожидается, что в 2024 году объем рынка коммерческой недвижимости Индии достигнет 40,71 миллиарда долларов США.

Кто являются ключевыми игроками на рынке коммерческой недвижимости Индии?

DLF Ltd, Godrej Properties Ltd, Housing Development and Infrastructure Ltd (HDIL), Oberoi Realty, IndiaBulls Real Estate — основные компании, работающие на рынке коммерческой недвижимости Индии.

Какие годы охватывает рынок коммерческой недвижимости Индии и каков был размер рынка в 2023 году?

В 2023 году объем рынка коммерческой недвижимости Индии оценивался в 33,62 миллиарда долларов США. В отчете рассматривается исторический размер рынка коммерческой недвижимости Индии за годы 2020, 2021, 2022 и 2023 годы. В отчете также прогнозируется размер рынка коммерческой недвижимости Индии на годы 2024, 2025, 2026, 2027, 2028 и 2029 годы.

Отчет об отрасли коммерческой недвижимости в Индии

Статистические данные о доле, размере и темпах роста доходов на рынке коммерческой недвижимости Индии в 2024 году, предоставленные Mordor Intelligence™ Industry Reports. Анализ коммерческой недвижимости Индии включает прогноз рынка на 2024–2029 годы и исторический обзор. Получите образец этого отраслевого анализа в виде бесплатного отчета в формате PDF, который можно загрузить.