Размер рынка решений для клинических рабочих процессов

| Период исследования | 2019 - 2029 |

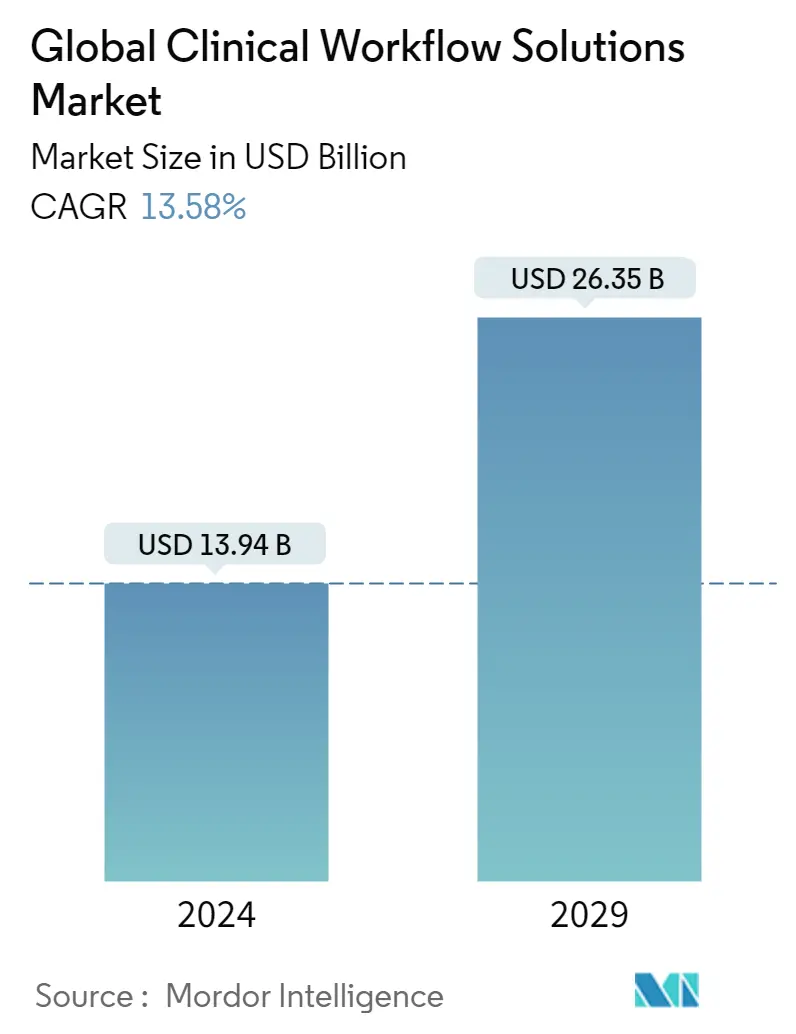

| Размер рынка (2024) | USD 13.94 миллиарда долларов США |

| Размер рынка (2029) | USD 26.35 млрд долларов США |

| CAGR(2024 - 2029) | 13.58 % |

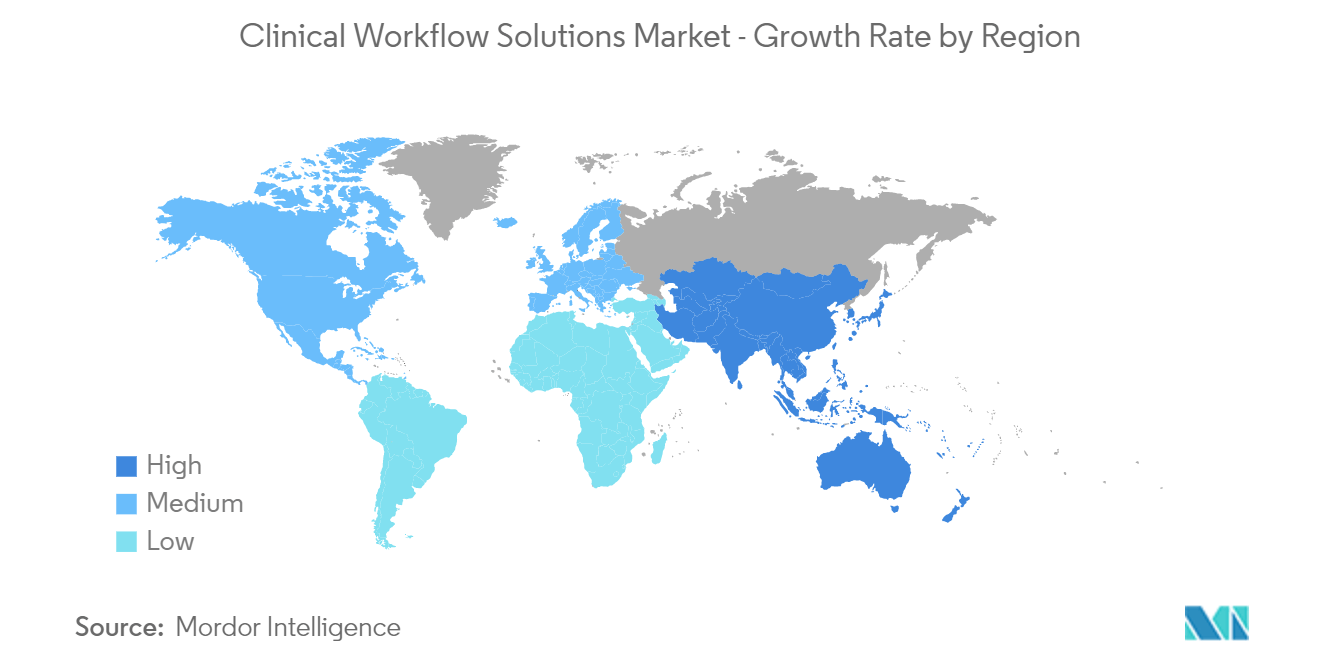

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

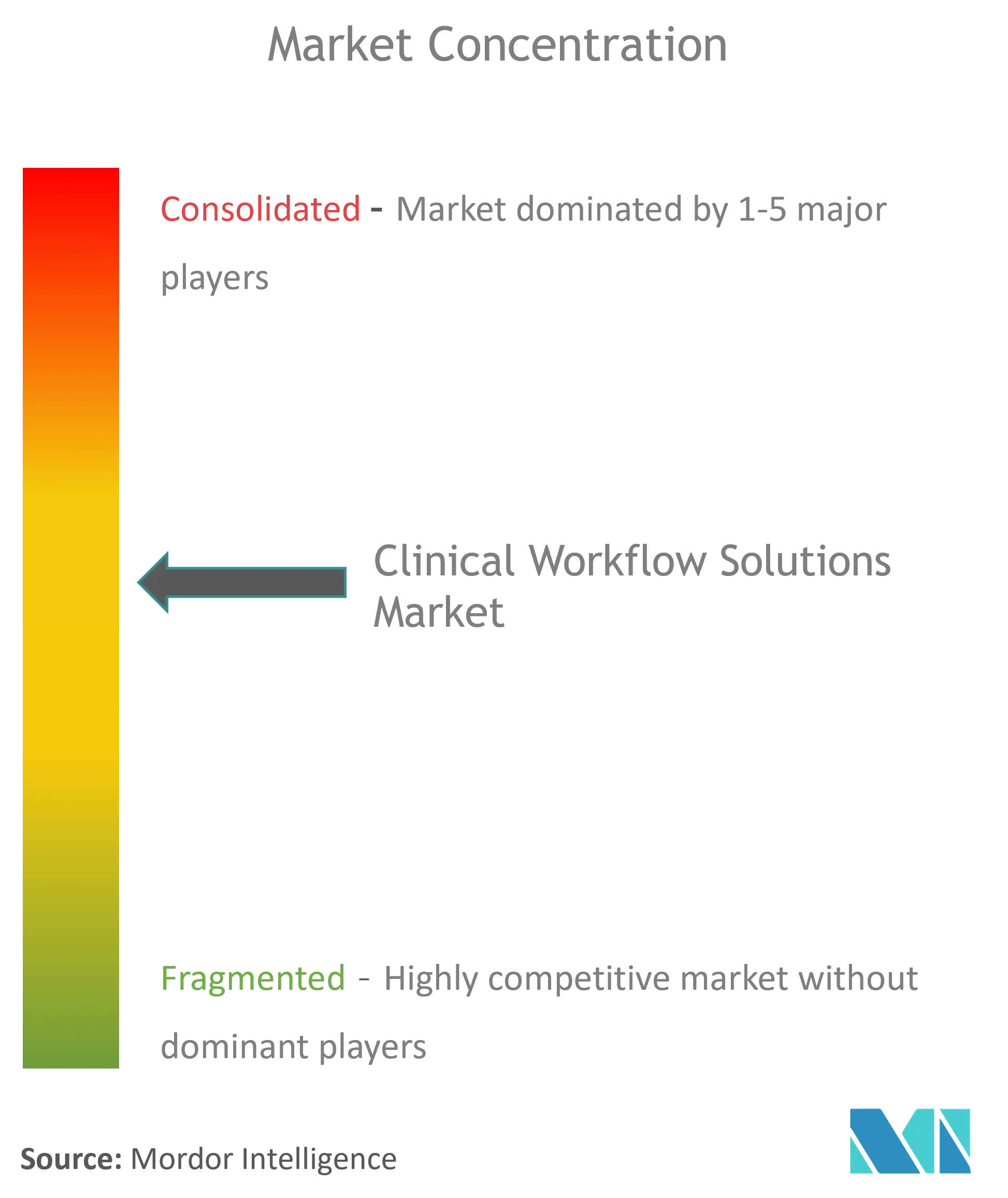

| Концентрация рынка | Низкий |

Основные игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Как мы можем помочь?

Анализ рынка решений для клинических рабочих процессов

Объем мирового рынка решений для клинических рабочих процессов оценивается в 13,94 млрд долларов США в 2024 году и, как ожидается, достигнет 26,35 млрд долларов США к 2029 году, а среднегодовой темп роста составит 13,58% в течение прогнозируемого периода (2024-2029 гг.).

Растущая частота случаев Covid-19 увеличила потребность в устройствах для точной диагностики и лечения в ряде стран мира. В этом смысле технологии подключенной медицинской помощи оказались весьма полезными, поскольку они позволяют медицинскому персоналу контролировать пациентов с использованием неинвазивного цифрового оборудования, такого как домашние тонометры и пульсоксиметры. Спрос на решения от электронных медицинских карт (EMR) до электронных медицинских карт (EHR) для управления сложными данными пациентов резко возрос в различных странах. Больницы все больше внимания уделяли расширению своих возможностей за счет интеграции нескольких больничных систем с EHR. Игроки на этом рынке также подключили свои платформы EHR к решениям телемедицины и усовершенствовали свои программные решения, чтобы позволить практикующим врачам более эффективно лечить пациентов с Covid-19. Согласно исследованию под названием Многосайтовое внедрение системы машинного обучения, интегрированной в рабочий процесс, для оптимизации решений о госпитализации в связи с COVID-19. опубликованная в июле 2022 года, исследователи создали, развернули и оценили встроенную систему поддержки принятия клинических решений (CDS) с электронными медицинскими картами (EHR), которая использует машинное обучение (ML) для оценки краткосрочного риска клинического ухудшения состояния пациентов с COVID-19. Таким образом, растущее использование решений для управления клиническими рабочими процессами во время COVID-19 положительно повлияло на рост рынка.

Факторы, способствующие росту рынка, включают увеличение спроса на сокращение расходов на здравоохранение и увеличение количества пациентов из-за роста распространенности хронических заболеваний. Согласно исследованию под названием Мечта Китая о капитальном ремонте здравоохранения, опубликованному в журнале Nature в октябре 2021 года, центральное правительство инвестировало более 10 миллиардов юаней (1,5 миллиарда долларов США), достигнув 19,6 миллиардов долларов США за период 2016-2020 годов в информатизация здравоохранения — использование информационных технологий для улучшения здравоохранения. Таким образом, растущие расходы на здравоохранение и рост спроса на снижение затрат на здравоохранение, вероятно, поддержат рост рынка.

Кроме того, внедрение решений для клинических рабочих процессов улучшает уход за пациентами и повышает их безопасность, а вместе с правительственными инициативами по внедрению информационных технологий в здравоохранении способствуют росту рынка. Более того, инициативы правительств различных стран по развитию цифрового здравоохранения также способствуют росту рынка. Например, в сентябре 2021 года правительство Индии запустило миссию цифрового здравоохранения Прадхан Мантри. Целью проекта является цифровизация практики здравоохранения по всей стране, создание общенациональной экосистемы цифрового здравоохранения, которая позволит пациентам хранить, получать доступ и давать согласие на обмен медицинскими записями. Таким образом, ожидается, что растущее внедрение ИТ в сфере здравоохранения будет способствовать росту рынка в течение прогнозируемого периода.

Кроме того, потребность в услугах ИТ-решений для здравоохранения становится значительной с появлением и внедрением облачных и других сложных технологических платформ в здравоохранении. Например, в августе 2021 года компания Zyter, Inc. представила на выставке HIMSS 2021 интеграцию решения TruCare для управления медицинским обслуживанием с клиническими решениями компании для телемедицины и удаленного мониторинга пациентов (RPM) на платформе ZyterHealth. Таким образом, все вышеперечисленное Ожидается, что упомянутые факторы будут способствовать росту рынка в течение прогнозируемого периода. Однако высокие первоначальные капитальные затраты могут сдерживать рост рынка.

Тенденции рынка решений для клинических рабочих процессов

Ожидается, что больница станет лидером рынка решений для клинических рабочих процессов

Решения для клинических рабочих процессов в больницах включают в себя функции, помогающие повысить качество медицинской помощи, ее координацию и общее удовлетворение пациентов, одновременно снижая количество ошибок при приеме лекарств и побочных эффектов от приема лекарств; Прогнозируется, что в ближайшие годы их использование будет расширяться. Такие факторы, как растущая потребность в оптимизации административных задач, защите клинической информации и улучшении доступа к информации; растущая потребность в раннем выявлении и вмешательстве для снижения риска острых осложнений; а растущее внимание к снижению затрат на лечение стимулирует рост этого сегмента конечных пользователей.

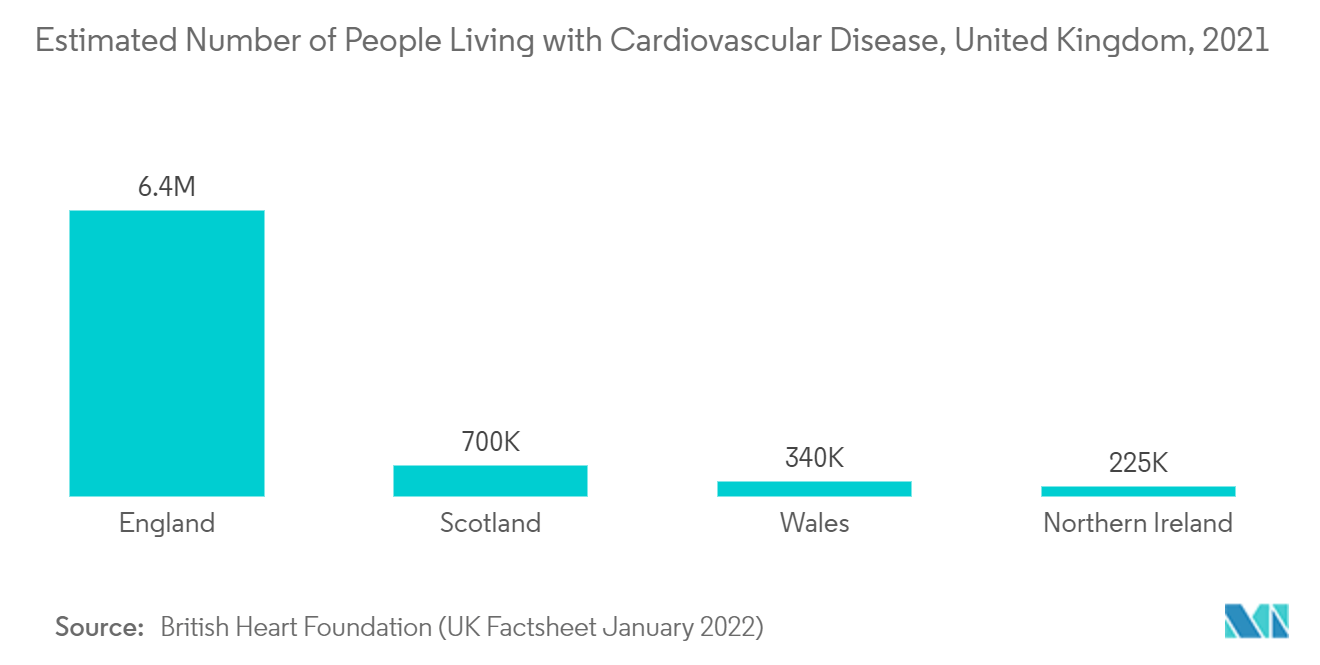

Растущее количество больниц частных игроков в стране также способствует росту рынка. В статистике Американской ассоциации больниц за 2021 год, опубликованной в январе 2021 года, и Статистике Американской ассоциации больниц за 2022 год, опубликованной в январе 2022 года, сообщается, что в 2021 году насчитывается 2946 неправительственных некоммерческих общественных больниц, а в 2022 году это число увеличилось до 2960. Такой рост Увеличение числа больниц создает спрос на решения для клинических рабочих процессов и, таким образом, как ожидается, будет способствовать росту рынка. Кроме того, по данным Австралийского института здравоохранения и социального обеспечения на май 2022 года, в 2020–2021 годах было зарегистрировано около 11,8 миллионов госпитализаций, что на 6,3% больше по сравнению с 2019–2020 годами. Также сообщается, что из 11,8 миллионов госпитализаций 7,0% госпитализаций были связаны с пребыванием в отделении интенсивной терапии, а 3,8% госпитализаций были связаны с сердечно-сосудистыми заболеваниями. Такое увеличение количества госпитализаций в отделения неотложной и интенсивной терапии создает потребность в клиническом рабочем процессе и, таким образом, как ожидается, будет стимулировать рост сегмента рынка.

Кроме того, ожидается, что технологические достижения в системе управления рабочими процессами и запуск продуктов ключевыми игроками рынка будут способствовать росту сегмента в течение прогнозируемого периода. Например, в октябре 2021 года компания Honeywell запустила свою систему мониторинга здоровья в реальном времени (RTHMS), интеллектуальную платформу связи между периферией и облаком для удаленного мониторинга пациентов в режиме реального времени, которая служит мостом между лицом, осуществляющим уход, и пациентом. RTHMS может сократить административные задачи больницы на 35% за счет оцифровки и автоматизации важных задач.

Таким образом, ожидается, что доля больничных сегментов будет значительно доминировать в течение прогнозируемого периода.

Ожидается, что в Североамериканском регионе будет зарегистрирован самый высокий среднегодовой темп роста на рынке решений для клинических рабочих процессов.

Рост правительственных инициатив в области электронного здравоохранения, последующие улучшения в инфраструктуре здравоохранения, рост медицинского туризма и растущий спрос на качественное здравоохранение в развивающихся странах являются факторами, способствующими росту рынка решений для клинических рабочих процессов в Северной Америке. Рост населения и усилия по улучшению качества медицинской помощи, реализация благоприятных государственных инициатив, стратегии по цифровизации страны во всех секторах с использованием ИТ-инфраструктуры, а также растущая осведомленность о преимуществах решений для клинических рабочих процессов способствуют росту этого регионального сегмента.

По данным Центров Medicare и Medicaid Services, национальные расходы на здравоохранение, по прогнозам, будут расти в среднем на 5,4% в 2019–2028 годах и достигнут 6,2 триллиона долларов США к 2028 году. По прогнозам, национальные расходы на здравоохранение будут расти на 1,1 процентных пункта быстрее. По прогнозам, доля здравоохранения в экономике вырастет с 17,7% в 2018 году до 19,7% в 2028 году. Эти инвестиции могут быть сделаны в различных отраслях, таких как услуги технической поддержки. или управление ИТ-здравоохранением, включая управление больничной системой. Это должно ускорить расширение рынка.

Астма является основным неинфекционным заболеванием (НИЗ), поражающим как детей, так и взрослых, и наиболее распространенным хроническим заболеванием среди детей. Кроме того, по данным Американского фонда астмы и аллергии (AAFA), в апреле 2022 года астмой страдал примерно каждый тринадцатый американец, а это около 25 миллионов человек. Согласно тому же источнику, около 5,1 миллиона американских детей страдают астмой в возрасте до 18 лет. Тот же источник утверждает, что астма чаще встречается у взрослых женщин, чем у взрослых мужчин. Около 9,8% взрослых женщин страдают астмой по сравнению с 6,1% взрослых мужчин. Таким образом, пациентам с хроническими заболеваниями часто требовалась госпитализация в целях лечения, что создавало возможности для решения клинического рабочего процесса и тем самым стимулировало рост рынка.

Кроме того, в ноябре 2021 года компания InsiteOne LLC выпустила платформу (V11) в общедоступную версию после успешного пилотного проекта в Doylestown Health, Дойлстаун, Пенсильвания. Новая платформа представляет собой крупный технологический шаг вперед и поддерживает интеграцию различных инструментов в клинический рабочий процесс, а также предоставляет медицинским учреждениям инструменты автоматизации, предназначенные для использования корпоративных данных визуализации VNA.

Таким образом, благодаря вышеупомянутым факторам ожидается, что в североамериканском регионе в течение прогнозируемого периода будет прогнозироваться экономический рост.

Обзор отрасли решений для клинических рабочих процессов

Рынок решений для клинических рабочих процессов является высококонкурентным и состоит из крупных игроков с международным присутствием. В число ключевых игроков, доминирующих на рынке, входят GE Healthcare, Cisco Systems Inc., Allscripts Healthcare Solutions Inc. и Ascom Holding AG.

Лидеры рынка решений для клинических рабочих процессов

-

Allscripts Healthcare Solutions, Inc.

-

Ascom Holding AG

-

Cisco Systems Inc.

-

GE Healthcare

-

Baxter International (Hill-Rom Holdings Inc)

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка решений для клинических рабочих процессов

- В сентябре 2022 года компания Relatient создала Dash Chat, интерактивное решение для чата, которое обеспечивает беспрепятственный двусторонний контакт между сотрудниками и пациентами непосредственно с веб-сайта группы поставщиков. Эта технология позволяет врачам и сотрудникам быстро реагировать на обычные запросы пациентов, одновременно сокращая количество звонков и повышая общую удовлетворенность пациентов за счет обеспечения постоянного доступа к медицинской помощи.

- В августе 2022 года Индонезия запустила платформу интеграции медицинских данных в рамках продолжающейся цифровой трансформации. Платформа, получившая название SATUSEHAT (ONEHEALTHY), призвана помочь в реализации других основных направлений трансформации системы здравоохранения Индонезии, таких как трансформация первичных услуг, трансформация справочных служб, трансформация систем устойчивости здравоохранения, трансформация систем финансирования здравоохранения и трансформация человеческих ресурсов в секторе здравоохранения..

Отчет о рынке решений для клинических рабочих процессов – Содержание

1. ВВЕДЕНИЕ

1.1 Допущения исследования и определение рынка

1.2 Объем исследования

2. МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

3. УПРАВЛЯЮЩЕЕ РЕЗЮМЕ

4. ДИНАМИКА РЫНКА

4.1 Обзор рынка

4.2 Драйверы рынка

4.2.1 Увеличение правительственных инициатив по внедрению ИТ в здравоохранении

4.2.2 Растущий спрос на снижение затрат на здравоохранение

4.2.3 Расширение применения решений Worflow для повышения безопасности пациентов

4.3 Рыночные ограничения

4.3.1 Высокие первоначальные капитальные затраты

4.3.2 Нестандартизация, приводящая к проблемам совместимости

4.4 Анализ пяти сил Портера

4.4.1 Угроза новых участников

4.4.2 Переговорная сила покупателей/потребителей

4.4.3 Рыночная власть поставщиков

4.4.4 Угроза продуктов-заменителей

4.4.5 Интенсивность конкурентного соперничества

5. СЕГМЕНТАЦИЯ РЫНКА (объем рынка по стоимости – млн долларов США)

5.1 Тип

5.1.1 Решения для интеграции данных

5.1.2 Решения для связи в реальном времени

5.1.3 Решения для автоматизации рабочих процессов

5.1.4 Решения для сотрудничества в сфере ухода

5.1.5 Решения для корпоративной отчетности и аналитики

5.2 Конечный пользователь

5.2.1 Больницы

5.2.2 Учреждения длительного ухода

5.2.3 Центры амбулаторной помощи

5.3 География

5.3.1 Северная Америка

5.3.1.1 Соединенные Штаты

5.3.1.2 Канада

5.3.1.3 Мексика

5.3.2 Европа

5.3.2.1 Германия

5.3.2.2 Великобритания

5.3.2.3 Франция

5.3.2.4 Италия

5.3.2.5 Испания

5.3.2.6 Остальная Европа

5.3.3 Азиатско-Тихоокеанский регион

5.3.3.1 Китай

5.3.3.2 Япония

5.3.3.3 Индия

5.3.3.4 Австралия

5.3.3.5 Южная Корея

5.3.3.6 Остальная часть Азиатско-Тихоокеанского региона

5.3.4 Ближний Восток и Африка

5.3.4.1 GCC

5.3.4.2 Южная Африка

5.3.4.3 Остальная часть Ближнего Востока и Африки

5.3.5 Южная Америка

5.3.5.1 Бразилия

5.3.5.2 Аргентина

5.3.5.3 Остальная часть Южной Америки

6. КОНКУРЕНТНАЯ СРЕДА

6.1 Профили компании

6.1.1 Allscripts Healthcare Solutions Inc.

6.1.2 Ascom Holding AG

6.1.3 Oracle Corporation (Cerner Corporation)

6.1.4 Cisco Systems Inc.

6.1.5 GE Healthcare

6.1.6 Baxter International (Hill-Rom Holdings Inc.)

6.1.7 Koch Industries (Infor Inc.)

6.1.8 Koninklijke Philips NV

6.1.9 Mckesson Corporation

7. РЫНОЧНЫЕ ВОЗМОЖНОСТИ И БУДУЩИЕ ТЕНДЕНЦИИ

Отраслевая сегментация решений для клинических рабочих процессов

Решения для клинических рабочих процессов — это программные решения, которые помогают повысить достоверность диагностики за счет объединения разрозненных изображений, оптимизации рабочих процессов и обеспечения совместной работы. Кроме того, эти решения для рабочего процесса также помогают контролировать рабочий процесс с помощью аналитики и отчетов о надзоре. Рынок решений для клинических рабочих процессов сегментирован по типам (решения для интеграции данных, системы связи в реальном времени, решения для автоматизации рабочих процессов, решения для совместной работы в сфере ухода, а также решения для корпоративной отчетности и аналитики), конечным пользователям (больницы, учреждения длительного ухода, центры амбулаторной помощи) ) и география (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, а также Южная Америка). В отчете также рассматриваются предполагаемые размеры и тенденции рынка в 17 странах в значительных регионах мира. В отчете представлена стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| Тип | ||

| ||

| ||

| ||

| ||

|

| Конечный пользователь | ||

| ||

| ||

|

| География | ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

|

Часто задаваемые вопросы по исследованию рынка решений для клинических рабочих процессов

Насколько велик мировой рынок решений для клинических рабочих процессов?

Ожидается, что объем мирового рынка решений для клинических рабочих процессов достигнет 13,94 млрд долларов США в 2024 году, а среднегодовой темп роста составит 13,58% и достигнет 26,35 млрд долларов США к 2029 году.

Каков текущий размер мирового рынка решений для клинических рабочих процессов?

Ожидается, что в 2024 году объем мирового рынка решений для клинических рабочих процессов достигнет 13,94 миллиарда долларов США.

Кто являются ключевыми игроками на мировом рынке Клинические решения для рабочего процесса?

Allscripts Healthcare Solutions, Inc., Ascom Holding AG, Cisco Systems Inc., GE Healthcare, Baxter International (Hill-Rom Holdings Inc) — основные компании, работающие на мировом рынке решений для клинических рабочих процессов.

Какой регион является самым быстрорастущим на мировом рынке Клинические решения для рабочего процесса?

По оценкам, в Азиатско-Тихоокеанском регионе темпы роста будут самыми высокими в среднем за прогнозируемый период (2024–2029 гг.).

Какой регион занимает наибольшую долю на мировом рынке решений для клинического рабочего процесса?

В 2024 году Северная Америка будет занимать самую большую долю на мировом рынке решений для клинических рабочих процессов.

Какие годы охватывает этот мировой рынок решений для клинических рабочих процессов и каков был размер рынка в 2023 году?

В 2023 году объем мирового рынка решений для клинических рабочих процессов оценивался в 12,27 млрд долларов США. В отчете рассматривается исторический размер мирового рынка решений для клинического рабочего процесса за годы 2019, 2020, 2021, 2022 и 2023 годы. В отчете также прогнозируется размер мирового рынка решений для клинического рабочего процесса на годы 2024, 2025, 2026, 2027, 2028 и 2029 годы..

Отраслевой отчет о клинических рабочих процессах

Статистические данные о доле рынка клинических рабочих процессов, размере и темпах роста доходов в 2024 году, предоставленные Mordor Intelligence™ Industry Reports. Анализ клинического рабочего процесса включает прогноз рынка до 2029 года и исторический обзор. Получите образец этого отраслевого анализа в виде бесплатного отчета в формате PDF, который можно загрузить.