Размер рынка клинических исследований

| Период исследования | 2019 - 2029 |

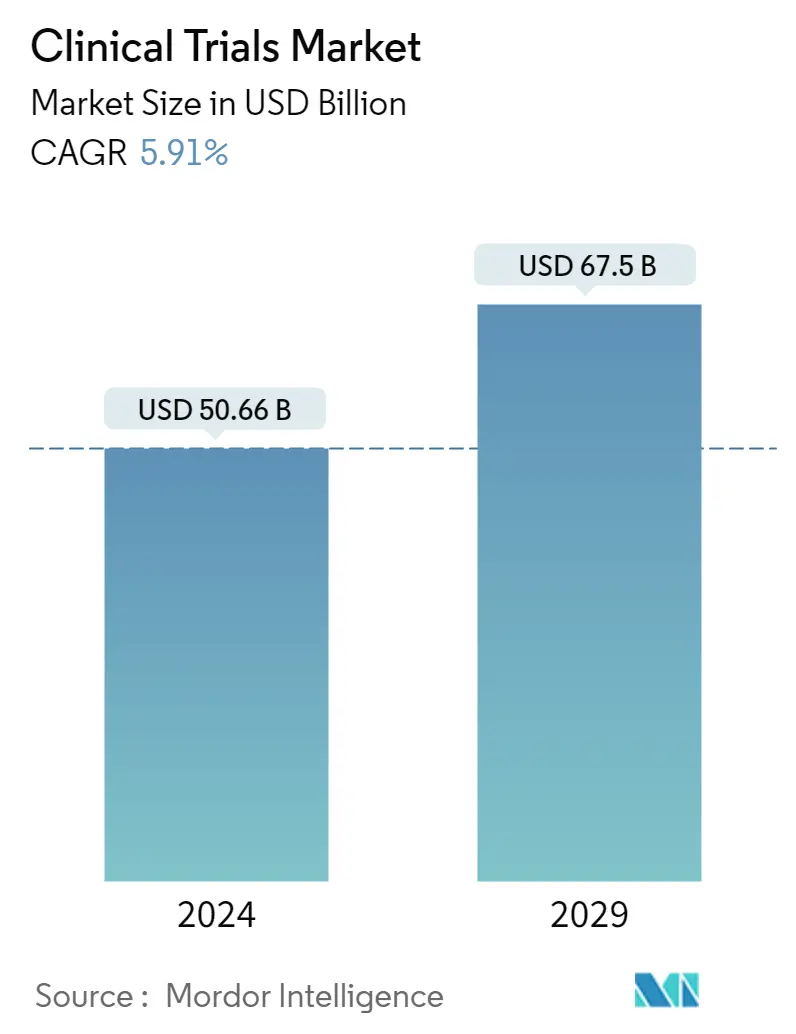

| Размер рынка (2024) | USD 50.66 млрд долларов США |

| Размер рынка (2029) | USD 67.50 млрд долларов США |

| CAGR(2024 - 2029) | 5.91 % |

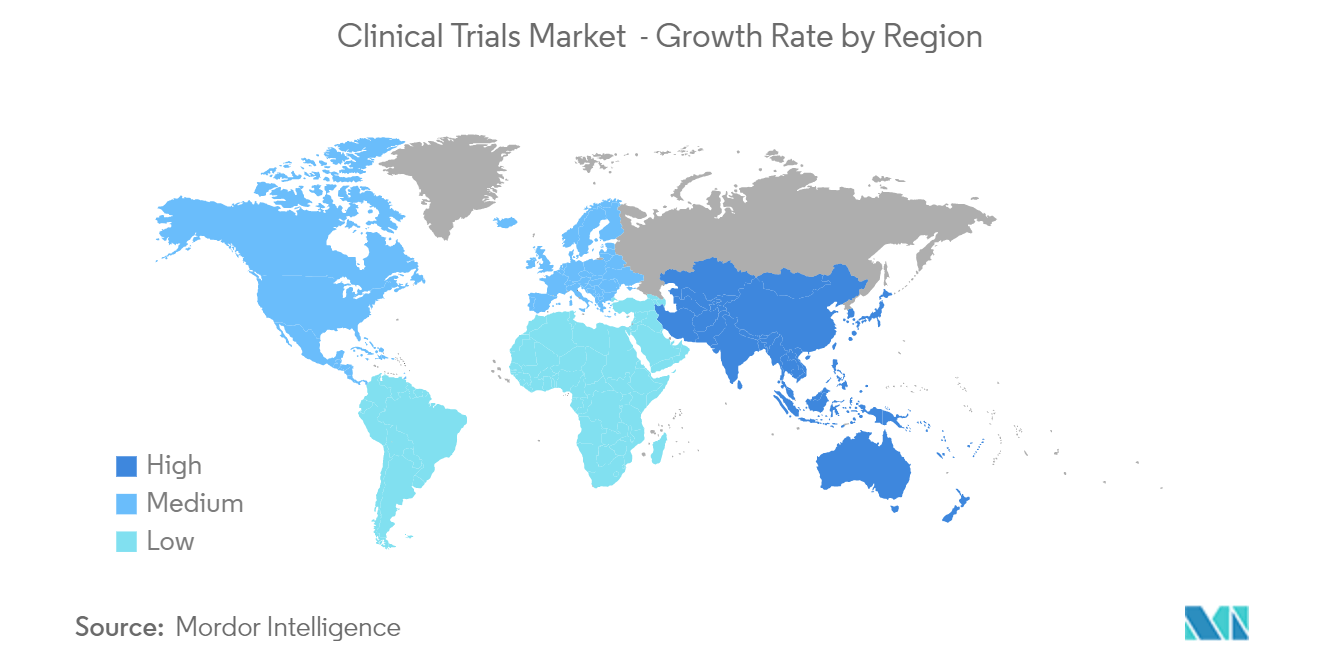

| Самый Быстрорастущий Рынок | Северная Америка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

Основные игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Как мы можем помочь?

Анализ рынка клинических исследований

Размер рынка клинических исследований оценивается в 50,66 млрд долларов США в 2024 году и, как ожидается, достигнет 67,5 млрд долларов США к 2029 году, при этом среднегодовой темп роста составит 5,91% в течение прогнозируемого периода (2024-2029 гг.).

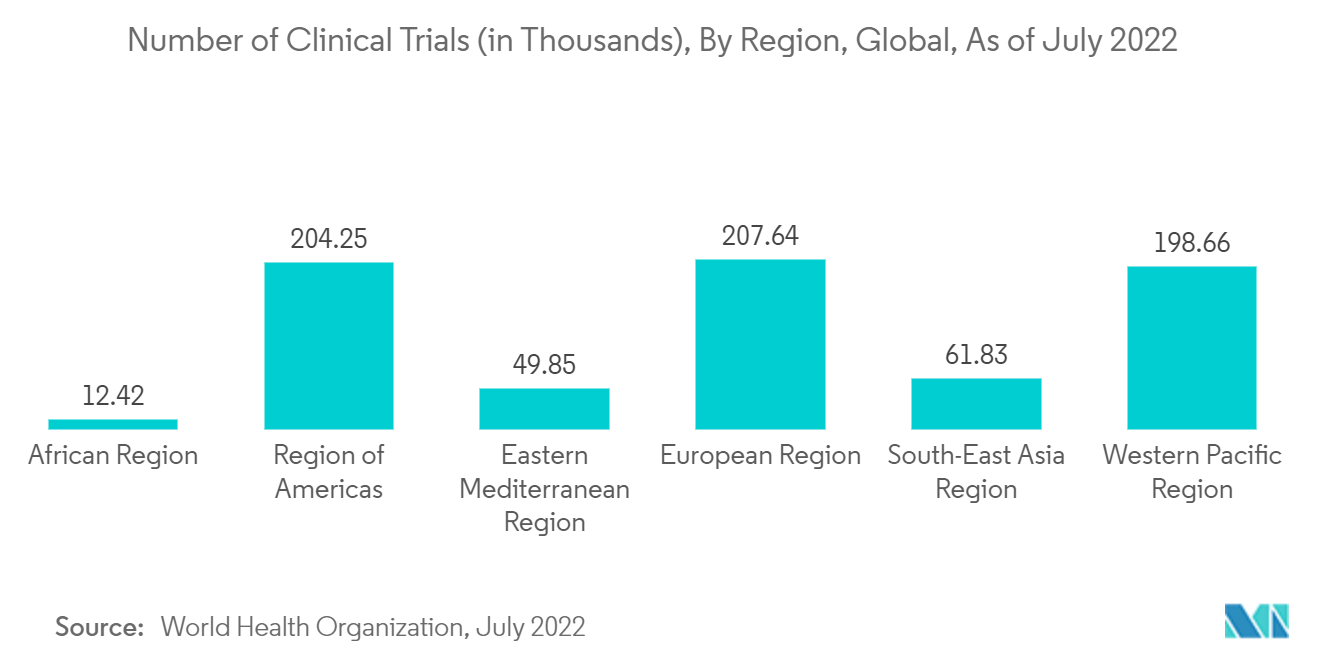

Пандемия COVID-19 оказала огромное влияние на рынок клинических испытаний, поскольку все большее внимание уделяется разработке новых методов лечения или вакцин для лечения этого заболевания. Кроме того, COVID-19 внес изменения в способы проведения клинических испытаний. В сфере клинических исследований возрос интерес к виртуальным/децентрализованным исследованиям, и они уже давно фигурируют в программах конференций и в статьях. Более того, Covid-19 вынудил некоторые испытания перейти на виртуальную модель, чтобы испытания продолжались во время пандемии. Кроме того, по состоянию на 8 ноября 2022 г. на сайте ClinicalTrials.gov было зарегистрировано в общей сложности 8397 исследований по COVID-19, из них 2932 исследования были зарегистрированы только в Европе, а за ними следовали 2290 исследований в Северной Америке. Таким образом, ожидается, что такое увеличение количества зарегистрированных клинических исследований по поиску эффективного лечения этого заболевания будет стимулировать рост рынка. Таким образом, прогнозируется, что COVID-19 окажет значительное влияние на изучаемый рынок.

К основным факторам, способствующим росту рынка, относятся высокий спрос на клинические исследования на развивающихся рынках, увеличение расходов на исследования и разработки (НИОКР) в фармацевтической промышленности, рост распространенности заболеваний; и сосредоточение внимания на редких заболеваниях и множестве орфанных лекарств, находящихся в стадии разработки. Например, Novartis AG, один из крупнейших игроков на исследуемом рынке, в 2021 году инвестировал 9 540 млн долларов США, что увеличилось с 8 980 млн долларов США в 2020 году. Кроме того, другой участник рынка, Pfizer Inc., инвестировал 13 829 млн долларов США в Таким образом, ожидается, что увеличение расходов на исследования и разработки со стороны основных игроков рынка будет способствовать росту рынка.

Такие факторы, как растущее бремя болезней, требуют более современных и эффективных лекарств для лечения и, таким образом, способствуют росту рынка. Например, согласно изданию Атласа IDF 2021, в 2021 году во всем мире насчитывалось 536,6 миллиона человек в возрасте 20-79 лет, живущих с диабетом, и ожидается, что к 2045 году это число достигнет 783,7 миллиона. Такое высокое бремя болезней также способствует росту рынка.

Кроме того, росту рынка способствуют инициативы правительства в разных регионах. Например, в январе 2022 года Европейская комиссия (ЕК), руководители агентств по лекарственным средствам (HMA) и Европейское агентство по лекарственным средствам (EMA) запустили инициативу по изменению того, как инициируются, планируются и проводятся клинические исследования, получившую название Ускорение клинических испытаний в ЕС (ACT EU). Целью ACT EU является дальнейшее развитие Европы как центра клинических исследований, дальнейшее содействие разработке высококачественных, безопасных и эффективных лекарств, а также лучшая интеграция клинических исследований в европейскую систему здравоохранения. Такие инициативы правительств по всему миру способствуют росту рынка.

Таким образом, благодаря факторам, упомянутым выше, ожидается, что исследуемый рынок будет расти в течение прогнозируемого периода. Однако нехватка квалифицированной рабочей силы для клинических исследований и строгие правила набора пациентов являются факторами, которые, как ожидается, будут препятствовать росту рынка в течение анализируемого периода.

Тенденции рынка клинических исследований

Ожидается, что в течение прогнозируемого периода количество фаз III по сегментам будет расти.

Клинические испытания фазы III оценивают сравнительный эффект нового лекарства по сравнению с предыдущими лекарствами, доступными или проводившимися, чтобы подтвердить и расширить результаты безопасности и эффективности исследований фазы 1 и 2. Обычно в нем участвуют до 3000 участников при условии, что новое лекарство предназначено для лечения и может действовать в течение многих лет. Кроме того, количество клинических исследований фазы III остается сравнительно выше, чем исследований фазы II и фазы I, из-за их большей сложности и необходимости привлечения большего числа пациентов. Такие факторы, как усиление исследовательской деятельности, растущее бремя болезней и множество исследуемых лекарств в фазе III, способствуют росту этого сегмента рынка.

Большое количество клинических исследований в фазе III способствует росту этого сегмента рынка. Например, по данным сайта Clinicaltrials.gov, по состоянию на 8 ноября 2022 года в III фазе находилось 9137 клинических исследований по раку, 5069 по кардиологии и 5217 по респираторным исследованиям. Таким образом, ожидается, что такое большое количество клинических исследований, зарегистрированных в рамках III фазы клинических исследований, будет способствовать росту сегмента.

Кроме того, исследования фазы III, проводимые участниками рынка, также способствуют росту этого сегмента рынка. Например, в мае 2022 года компания Lipidor AB сообщила, что половина пациентов были включены в исследование III фазы кожного спрея AKP02 для лечения псориаза легкой и средней степени тяжести. Кроме того, в августе 2022 года компания Wockhardt Ltd начала глобальное клиническое исследование фазы III своего нового кандидата на антибиотик WCK 5222. Это совершенно новый класс антибиотиков, известный как β-лактамный ENHANCER, и он предназначен для лечения госпитализированных взрослых с осложненные инфекции мочевыводящих путей, в том числе острый пиелонефрит.Такое большое количество исследований в III фазе свидетельствует о росте сегмента.

Таким образом, ожидается, что упомянутые выше факторы будут способствовать росту сегмента в течение прогнозируемого периода.

Ожидается, что Северная Америка будет доминировать на рынке в течение прогнозируемого периода.

Ожидается, что североамериканский регион внесет значительный вклад в рост рынка в течение исследуемого периода благодаря таким факторам, как высокие расходы фармацевтической промышленности на НИОКР, присутствие хорошо зарекомендовавших себя игроков, надежная нормативно-правовая база и рост распространенности заболеваний в сочетании с значительный вклад США.

По оценкам Американского онкологического общества, в 2022 году в Соединенных Штатах будет зарегистрировано около 1 918 0303 новых случаев. Таким образом, ожидается, что высокое бремя рака повысит спрос на разработку лекарств и устройств для диагностики и лечения заболеваний. тем самым стимулируя рост рынка.

Кроме того, поддержка со стороны правительств стран региона также способствует росту рынка. Например, в июне 2022 года правительство Канады учредило Фонд клинических исследований (CTF) при поддержке бюджетных инвестиций на 2021 год в размере 250 миллионов долларов США на три года для Канадских институтов медицинских исследований (CIHR). Благодаря этому финансированию правительство стремится улучшить показатели здоровья канадцев, одновременно гарантируя, что Канада будет иметь хорошие возможности для реагирования на будущие пандемии и другие приоритеты здравоохранения. CTF укрепит инфраструктуру клинических исследований в Канаде и поддержит обучение новых клинических исследователей.

Кроме того, основные игроки рынка в регионе активно занимаются разработкой новых лекарств и устройств, что, по прогнозам, является еще одним фактором, который будет способствовать росту рынка в регионе. Например, в сентябре 2021 года компания Janssen начала III фазу испытаний исследуемой вакцины против респираторно-синцитиального вируса (РСВ) среди пожилых людей. В ходе исследования будет оценена эффективность, безопасность и иммуногенность исследуемой вакцины Janssen для взрослых против заболеваний нижних дыхательных путей (LRTD) на территории Северной Америки и некоторых других стран различных регионов. Ожидается, что такие испытания будут способствовать росту рынка в регионе.

Ожидается, что такие постоянные разработки будут способствовать развитию рынка клинических исследований в североамериканском регионе.

Обзор отрасли клинических исследований

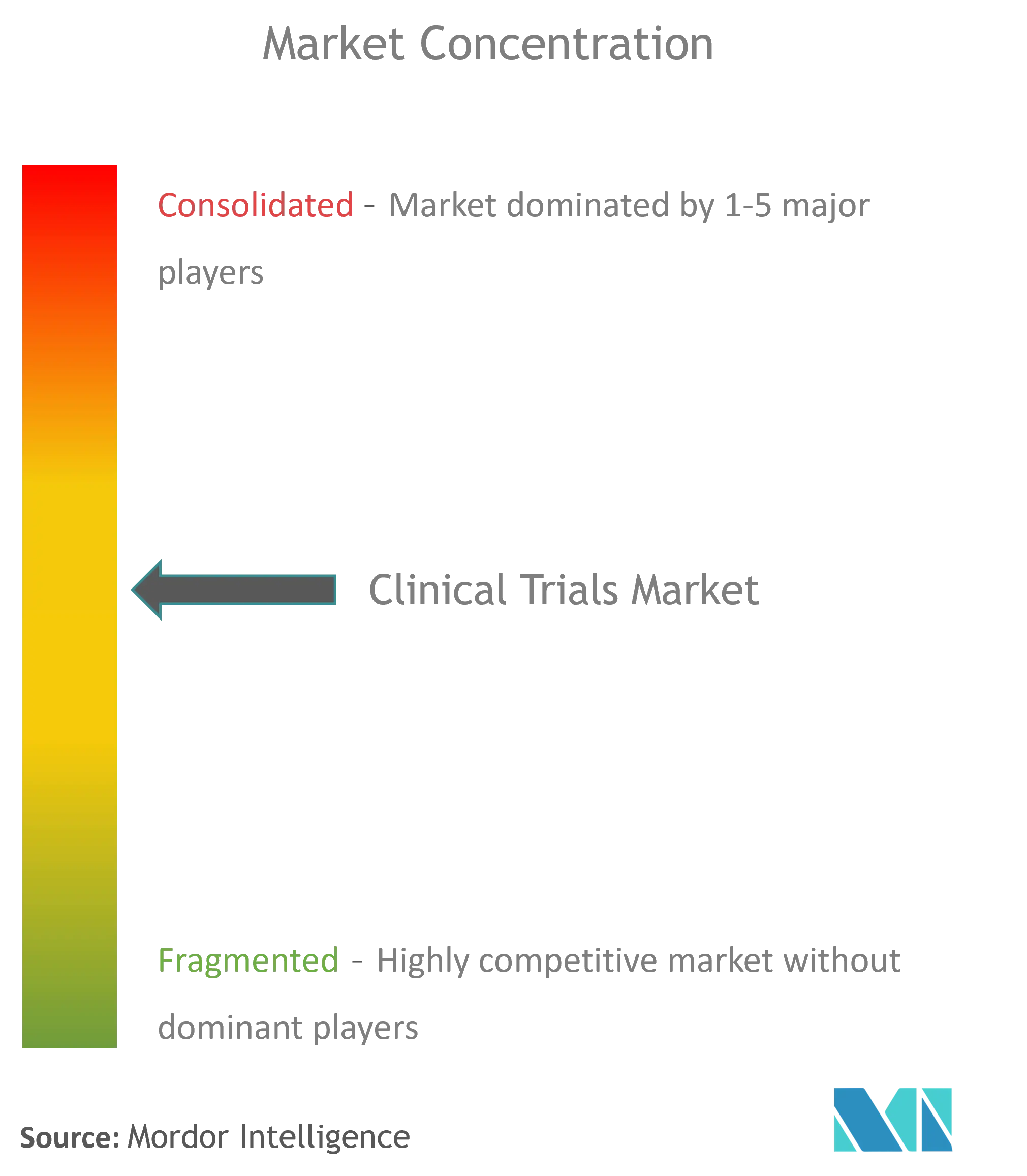

Рынок клинических исследований является умеренно конкурентным. Ожидается, что стратегическое партнерство между фармацевтическими компаниями и CRO существенно повлияет на рост рынка. Кроме того, быстрое внедрение передовых технологий для улучшения здравоохранения способствует росту рынка. В число ключевых игроков входят Clinipace, Eli Lilly and Company, Laboratory Corporation of America, ICON PLC и Novo Nordisk AS.

Лидеры рынка клинических исследований

-

Clinipace

-

Laboratory Corporation of America

-

ICON PLC

-

Eli Lilly and Company

-

Novo Nordisk AS

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка клинических исследований

- Июль 2022 г. Национальный институт аллергии и инфекционных заболеваний (NIAID), подразделение Национальных институтов здравоохранения (NIH) США, начал раннюю стадию клинического испытания экспериментальной вакцины для предотвращения заражения вирусом Нипах.

- Май 2022 г. Международная инициатива по разработке вакцины против СПИДа (IAVI) и Moderna Inc. начали фазу I клинических испытаний вакцинного антигена мРНК в Руанде и Южной Африке.

Отчет о рынке клинических исследований – Содержание

1. ВВЕДЕНИЕ

1.1 Допущения исследования и определение рынка

1.2 Объем исследования

2. МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

3. УПРАВЛЯЮЩЕЕ РЕЗЮМЕ

4. ДИНАМИКА РЫНКА

4.1 Обзор рынка

4.2 Драйверы рынка

4.2.1 Спрос на клинические исследования на развивающихся рынках

4.2.2 Высокие расходы на НИОКР в фармацевтической промышленности

4.2.3 Рост распространенности заболеваний

4.3 Рыночные ограничения

4.3.1 Нехватка квалифицированной рабочей силы в клинических исследованиях

4.3.2 Строгие правила приема пациентов

4.4 Анализ пяти сил Портера

4.4.1 Угроза новых участников

4.4.2 Переговорная сила покупателей/потребителей

4.4.3 Рыночная власть поставщиков

4.4.4 Угроза продуктов-заменителей

4.4.5 Интенсивность конкурентного соперничества

5. СЕГМЕНТАЦИЯ РЫНКА (объем рынка по стоимости – млн долларов США)

5.1 По фазе

5.1.1 Фаза I

5.1.2 Фаза II

5.1.3 Фаза III

5.1.4 Фаза IV

5.2 По дизайну

5.2.1 Исследования лечения

5.2.1.1 Рандомизированное контрольное исследование

5.2.1.2 Адаптивное клиническое исследование

5.2.1.3 Нерандомизированное контрольное исследование

5.2.2 Наблюдательные исследования

5.2.2.1 Когортное исследование

5.2.2.2 Исследование «случай-контроль»

5.2.2.3 Перекрестное исследование

5.2.2.4 Экологическое исследование

5.3 География

5.3.1 Северная Америка

5.3.1.1 Соединенные Штаты

5.3.1.2 Канада

5.3.1.3 Мексика

5.3.2 Европа

5.3.2.1 Германия

5.3.2.2 Великобритания

5.3.2.3 Франция

5.3.2.4 Италия

5.3.2.5 Испания

5.3.2.6 Остальная Европа

5.3.3 Азиатско-Тихоокеанский регион

5.3.3.1 Китай

5.3.3.2 Япония

5.3.3.3 Индия

5.3.3.4 Австралия

5.3.3.5 Южная Корея

5.3.3.6 Остальная часть Азиатско-Тихоокеанского региона

5.3.4 Ближний Восток и Африка

5.3.4.1 GCC

5.3.4.2 Южная Африка

5.3.4.3 Остальная часть Ближнего Востока и Африки

5.3.5 Южная Америка

5.3.5.1 Бразилия

5.3.5.2 Аргентина

5.3.5.3 Остальная часть Южной Америки

6. КОНКУРЕНТНАЯ СРЕДА

6.1 Профили компании

6.1.1 Clinipace

6.1.2 Laboratory Corporation of America

6.1.3 Eli Lilly and Company

6.1.4 ICON PLC

6.1.5 Novo Nordisk AS

6.1.6 PAREXEL International Corporation

6.1.7 Pfizer Inc.

6.1.8 Pharmaceutical Product Development LLC

6.1.9 IQVIA

6.1.10 F. Hoffmann-La Roche Ltd

6.1.11 Sanofi SA

6.1.12 Syneos Health

6.1.13 ClinDatrix Inc

6.1.14 Charles River Laboratory

7. РЫНОЧНЫЕ ВОЗМОЖНОСТИ И БУДУЩИЕ ТЕНДЕНЦИИ

Сегментация индустрии клинических исследований

Согласно объему отчета, клинические испытания — это эксперименты, которые проводятся в рамках клинических исследований и следуют регламентированному протоколу. Эти эксперименты в первую очередь проводятся для получения данных о безопасности и эффективности недавно разработанных лекарств. Данные клинических испытаний являются обязательными для утверждения препарата и его вывода на рынок. Этот процесс является дорогостоящим и трудоемким и требует опыта на всех этапах. Рынок клинических исследований сегментирован по фазам (фаза I, фаза II, фаза III и фаза IV), дизайну (исследования лечения и наблюдательные исследования) и географическому положению (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, а также Южная Америка). Отчет о рынке также охватывает предполагаемые размеры и тенденции рынка в 17 различных странах в основных регионах мира. В отчете представлены значения (в миллионах долларов США) для вышеуказанных сегментов.

| По фазе | ||

| ||

| ||

| ||

|

| По дизайну | ||||||||||

| ||||||||||

|

| География | ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

|

Часто задаваемые вопросы по исследованиям рынка клинических исследований

Насколько велик рынок клинических исследований?

Ожидается, что объем рынка клинических исследований достигнет 50,66 млрд долларов США в 2024 году, а среднегодовой темп роста составит 5,91% и достигнет 67,50 млрд долларов США к 2029 году.

Каков текущий размер рынка клинических исследований?

Ожидается, что в 2024 году объем рынка клинических исследований достигнет 50,66 млрд долларов США.

Кто являются ключевыми игроками на рынке Клинические исследования?

Clinipace, Laboratory Corporation of America, ICON PLC, Eli Lilly and Company, Novo Nordisk AS – основные компании, работающие на рынке клинических исследований.

Какой регион на рынке Клинические исследования является наиболее быстрорастущим?

По оценкам, Северная Америка будет расти с самым высоким среднегодовым темпом роста в течение прогнозируемого периода (2024-2029 гг.).

Какой регион имеет самую большую долю на рынке Клинические исследования?

В 2024 году Азиатско-Тихоокеанский регион будет занимать наибольшую долю рынка клинических исследований.

В какие годы охватывает этот рынок клинических исследований и каков был размер рынка в 2023 году?

В 2023 году объем рынка клинических исследований оценивался в 47,83 миллиарда долларов США. В отчете рассматривается исторический размер рынка клинических исследований за годы 2019, 2020, 2021, 2022 и 2023 годы. В отчете также прогнозируется размер рынка клинических исследований на годы 2024, 2025, 2026, 2027, 2028 и 2029 годы.

Почему в Северной Америке ожидается быстрый рост рынка клинических исследований?

Ожидается, что в Северной Америке будут наблюдаться быстрые темпы роста рынка клинических исследований из-за а) высоких расходов фармацевтической промышленности на НИОКР; б) присутствия хорошо зарекомендовавших себя игроков; в) прочной нормативно-правовой базы; г) роста распространенности заболеваний.

Какой основной сегмент рынка Клинические исследования является основным по фазам?

Основным сегментом рынка клинических исследований по фазам является фаза III. Это главным образом связано с большим количеством клинических исследований, проводимых на этой фазе по сравнению с другими.

Отчет отрасли клинических исследований

Этот всеобъемлющий отчет предлагает глубокое погружение в индустрию клинических исследований, предоставляя подробный анализ ключевых факторов рынка и сегментов рынка. Mordor Intelligence предлагает настройку в соответствии с вашими конкретными интересами, включая 1. Сервис – Лаборатория, аналитическое тестирование, биоаналитическое тестирование 2. Терапевтическая область – онкология, неврология, ЦНС, аутоиммунные заболевания/воспаления 3. Применение – MAB, CGT 4. Конечный пользователь – Больницы, лаборатории и клиники