Размер рынка гражданского аэрокосмического обучения и моделирования

| Период исследования | 2019 - 2029 |

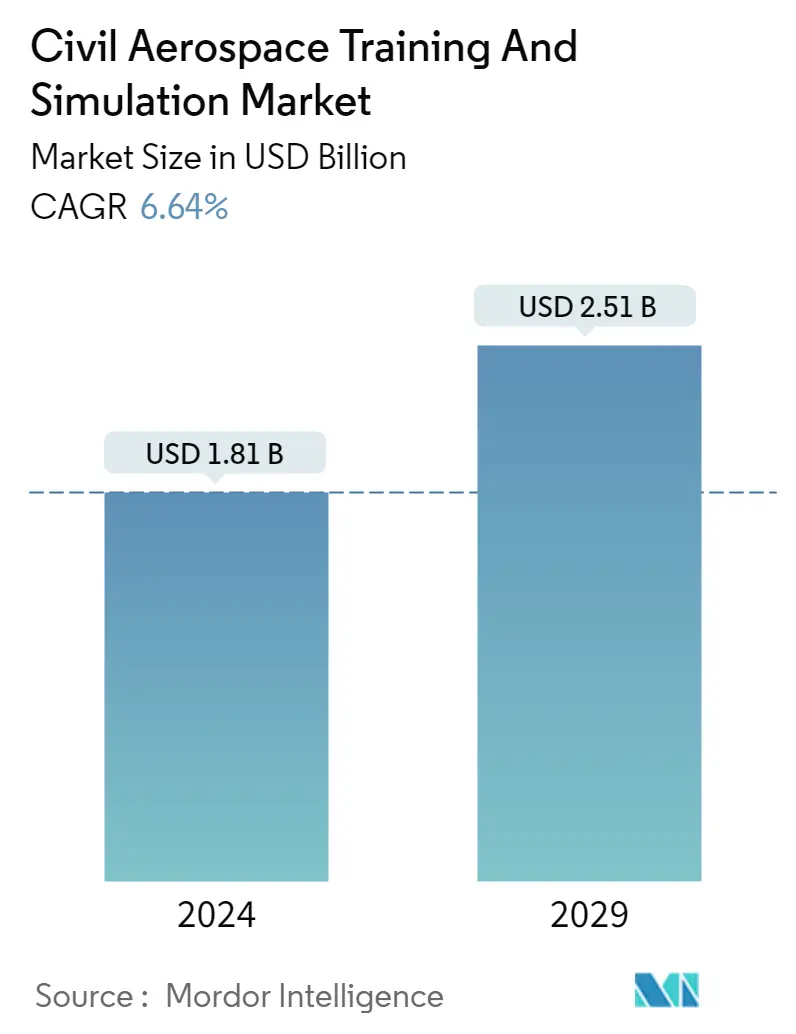

| Размер рынка (2024) | USD 1.81 миллиарда долларов США |

| Размер рынка (2029) | USD 2.51 миллиарда долларов США |

| CAGR(2024 - 2029) | 6.64 % |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация рынка | Середина |

Основные игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Как мы можем помочь?

Анализ рынка гражданского аэрокосмического обучения и моделирования

Объем рынка обучения и моделирования гражданской аэрокосмической отрасли оценивается в 1,81 миллиарда долларов США в 2024 году и, как ожидается, достигнет 2,51 миллиарда долларов США к 2029 году, а среднегодовой темп роста составит 6,64% в течение прогнозируемого периода (2024-2029 годы).

До появления пандемии COVID-19 авиакомпании по всему миру активно реализовывали планы по расширению флота и сети. Однако из-за последствий пандемии COVID-19 авиакомпании отменили и отложили заказы на самолеты, а также отправили своих пилотов в отпуск, чтобы смягчить потери из-за воздействия пандемии. Авиационная отрасль начала восстанавливаться в 2022 году и постепенно возвращалась на докризисный уровень. Согласно последним данным ИАТА, ИКАО, Международного совета аэропортов (ACI), Всемирной туристской организации ООН (ЮНВТО), Всемирной торговой организации (ВТО) и Международного валютного фонда (МВФ), международные авиапассажирские перевозки в 2022 год улучшился по сравнению с 2021 годом. С восстановлением авиационной отрасли в 2022 году наблюдался постепенный рост заказов и поставок коммерческих самолетов, что привело к одновременному увеличению спроса на тренажеры и тренажеры.

Поскольку ожидается, что авиационная отрасль вернется к уровню, существовавшему до COVID, а парк коммерческих самолетов увеличится, ожидается, что спрос на пилотов также увеличится. Кроме того, в настоящее время многие авиакомпании сталкиваются с проблемой нехватки пилотов, что влияет на их повседневную деятельность. Обычно для полетов продолжительностью более 12 часов требуется команда из четырех пилотов. Однако несколько авиакомпаний по-прежнему выполняют такие дальнемагистральные маршруты с тремя пилотами из-за нехватки пилотов. Ожидается, что нехватка пилотов будет стимулировать спрос на новые решения для моделирования и обучения. Кроме того, ожидается, что запланированные инвестиции в программы исследования пилотируемого космоса в течение прогнозируемого периода создадут спрос на тренажеры для астронавтов и решения для обучения в ближайшие годы.

Тенденции рынка гражданского аэрокосмического обучения и моделирования

Ожидается, что сегмент полнопилотажных симуляторов (FFS) будет занимать наибольшую долю рынка в течение прогнозируемого периода.

Сегмент полнопилотажных симуляторов (FFS) доминировал на рынке и, как ожидается, сохранится в ближайшие годы. Полнопилотажный симулятор обычно оснащен приводом движения, который имитирует полетное движение, предлагая реалистичные ощущения внутри симулятора, что позволит стажерам в аэрокосмической и авиационной промышленности получить полный опыт обучения. Из-за нехватки подготовленных и опытных пилотов авиакомпании и компании работают над программами подготовки пилотов, что увеличивает рынок полнопилотажных тренажеров. В августе 2022 года CAE Inc. объявила о подписании 15-летнего контракта с Qantas Group на разработку и эксплуатацию нового центра подготовки пилотов в Сиднее. CAE развернет новый полнопилотажный тренажер A320 и закупит полнопилотажные тренажеры B787, A330 и B737NG у Qantas Group. В настоящее время новая и усовершенствованная FFS интегрируется с новыми технологиями, такими как виртуальная реальность, для повышения эффективности обучения пилотов.

Например, в апреле 2022 года Федеральное агентство гражданской авиации Мексики выдало сертификат второму самолету Aeromexico CAE 7000XR Boeing 737 MAX FFS. Авиакомпания приобрела тренажер для удовлетворения своих потребностей в обучении, поскольку спрос на поездки увеличился, а парк самолетов увеличился. В мае 2022 года на Всемирном саммите по авиационной подготовке (WATS) CAE объявила, что расширяет свой учебный центр в Торонто с целью развертывания полнопилотажных тренажеров CAE 7000XR Boeing 787 и CAE 7000XR Boeing B737 MAX (FFS). Президент CAE заявил, что это сделано для поддержки канадских авиакомпаний, поскольку международные авиаперевозки возвращаются к нормальному уровню после пандемии COVID-19.

Подобные изменения на рынке, вероятно, дополнят траекторию роста сегмента полнопилотажных симуляторов (FFS) в течение прогнозируемого периода.

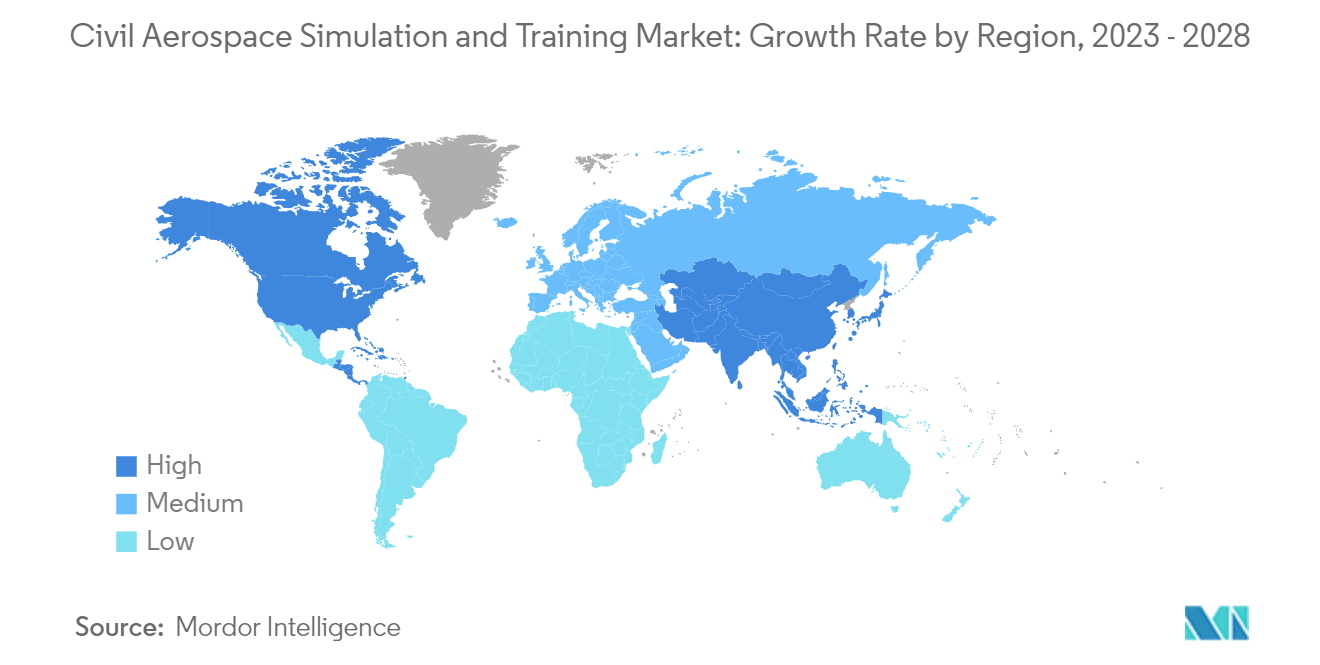

Ожидается, что в Азиатско-Тихоокеанском регионе будет зарегистрирован самый высокий рост в течение прогнозируемого периода.

Растущий пассажиропоток в Азиатско-Тихоокеанском регионе стимулирует закупку новых самолетов авиакомпаниями и операторами воздушных судов в регионе. Крупнейшие авиакомпании региона, такие как China Eastern Airlines, China Southern Airlines, Air China, Indigo, Korean Air и All Nippon Airways, имеют огромные заказы на самолеты, которые планируется поставить в течение прогнозируемого периода. По данным Boeing, в течение следующих двух десятилетий в Азиатско-Тихоокеанском регионе будет потребность в более чем 244 000 новых пилотов, причем только в Китае потребуется 126 000 пилотов. Соответственно, в Китае произошли значительные изменения в области летной подготовки и моделирования полетов гражданской авиации.

Например, в апреле 2023 года компания Boeing объявила, что они привезли свой авиасимулятор B737 MAX в свой учебный центр в Шанхае, чтобы выполнить обещание улучшить подготовку пилотов для работы с самолетами в Китае после того, как две катастрофы со смертельным исходом в 2018 и 2019 годах привели к тому, что его использование было приостановлено во всем мире.. Кроме того, американский производитель самолетов установил летное учебное устройство B737 MAX в своем учебном центре в международном аэропорту Шанхая Пудун, чтобы лучше поддерживать операции китайских авиакомпаний. Чтобы увеличить возможности обучения пилотов в Индии, в феврале 2021 года ALSIM заключила контракт с Управлением аэропортов Индии (AAI) на поставку трех тренажеров тренажера для обучения пилотов (FSTD) EASA Flight Navigation and Training Trainer (FNPT) для координации работы нескольких экипажей. (MCC) типа II уровня для узкофюзеляжных самолетов. Все три тренажера FNPT II планируется ввести в эксплуатацию к 2022 году в учебных центрах CATC Prayagraj, HTC Hyderabad и NIATAM Gondia. Кроме того, крупные страны региона ускоряют реализацию программ освоения пилотируемого космоса. Например, Китай в настоящее время работает над строительством своей новой космической станции, которая, как ожидается, будет завершена к 2022 году, а к 2030 году осуществит полеты человека в дальний космос. Ожидается, что такие планы освоения пилотируемого космоса будут стимулировать спрос на решения для космического моделирования и обучения. в течение прогнозируемого периода.

Обзор отрасли обучения и моделирования гражданской аэрокосмической отрасли

Рынок гражданской аэрокосмической подготовки и моделирования умеренно консолидирован. Некоторые из известных игроков на рынке гражданского аэрокосмического моделирования и обучения — L3Harris Technologies Inc., Boeing Company, CAE Inc., FlightSafety International и Indra Sistemas SA. CAE Inc. владеет контрольной долей в производстве тренажеров для коммерческой авиации благодаря своему глобальному присутствию и имиджу бренда. В 2021 финансовом году компания поставила своим клиентам из гражданской авиации 36 полнопилотажных тренажеров, а в 2022 финансовом году — 30 FFS (на шесть тренажеров меньше, чем за тот же период в 2021 финансовом году). Аналогичным образом, Lockheed Martin Corporation и The Boeing Company являются одними из известных компаний, поддерживающих программы НАСА по освоению космоса человеком. Ожидается, что растущие инвестиции компаний в разработку новых тренажеров с расширенными функциями для обучения предоставят им возможности роста на рынке в ближайшие годы.

Лидеры рынка гражданского аэрокосмического обучения и моделирования

-

CAE Inc.

-

L3Harris Technologies, Inc

-

The Boeing Company

-

FlightSafety International

-

Indra Sistemas SA

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка гражданского аэрокосмического обучения и моделирования

Апрель 2023 г. компания Boeing объявила, что доставила свой авиасимулятор B737 MAX в свой учебный центр в Шанхае, чтобы выполнить обещание по улучшению подготовки пилотов для работы с самолетами в Китае после двух катастроф со смертельным исходом в 2018 и 2019 годах, которые привели к прекращению полетов по всему миру. Кроме того, компания установила летное учебное устройство B737 MAX в своем учебном центре в международном аэропорту Шанхая Пудун, чтобы лучше поддерживать операции китайских авиакомпаний.

\пАвгуст 2022 г. CAE Inc. объявила о подписании 15-летнего контракта с Qantas Group на разработку и эксплуатацию нового центра подготовки пилотов в Сиднее. CAE развернет новый полнопилотажный тренажер A320 и закупит полнопилотажные тренажеры B787, A330 и B737NG у Qantas Group.

Отчет о рынке гражданского аэрокосмического моделирования и обучения – Содержание

1. ВВЕДЕНИЕ

1.1 Допущения исследования и определение рынка

1.2 Объем исследования

2. МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

3. УПРАВЛЯЮЩЕЕ РЕЗЮМЕ

4. ДИНАМИКА РЫНКА

4.1 Обзор рынка

4.2 Драйверы рынка

4.2.1 Планы расширения авиакомпаний стимулируют спрос на пилотов

4.3 Рыночные ограничения

4.3.1 Высокая стоимость обучения пилотов

4.4 Анализ пяти сил Портера

4.4.1 Угроза новых участников

4.4.2 Переговорная сила покупателей/потребителей

4.4.3 Рыночная власть поставщиков

4.4.4 Угроза продуктов-заменителей

4.4.5 Интенсивность конкурентного соперничества

5. СЕГМЕНТАЦИЯ РЫНКА

5.1 Тип симулятора

5.1.1 Полнопилотный симулятор (FFS)

5.1.2 Устройства летного обучения (FTD)

5.1.3 Другие устройства для тренировок

5.2 Приложение

5.2.1 Коммерческая авиация

5.2.2 Космос

5.3 География

5.3.1 Северная Америка

5.3.1.1 Соединенные Штаты

5.3.1.2 Канада

5.3.2 Европа

5.3.2.1 Великобритания

5.3.2.2 Германия

5.3.2.3 Франция

5.3.2.4 Остальная Европа

5.3.3 Азиатско-Тихоокеанский регион

5.3.3.1 Китай

5.3.3.2 Индия

5.3.3.3 Япония

5.3.3.4 Южная Корея

5.3.3.5 Остальная часть Азиатско-Тихоокеанского региона

5.3.4 Латинская Америка

5.3.4.1 Бразилия

5.3.4.2 Остальная часть Латинской Америки

5.3.5 Ближний Восток и Африка

5.3.5.1 Объединенные Арабские Эмираты

5.3.5.2 Саудовская Аравия

5.3.5.3 Турция

5.3.5.4 Остальная часть Ближнего Востока и Африки

6. КОНКУРЕНТНАЯ СРЕДА

6.1 Доля рынка поставщиков

6.2 Профили компании

6.2.1 L3Harris Technologies Inc.

6.2.2 CAE Inc.

6.2.3 The Boeing Company

6.2.4 FlightSafety International Inc.

6.2.5 Raytheon Technologies Corporation

6.2.6 Indra Sistemas SA

6.2.7 ALSIM EMEA

6.2.8 ELITE Simulation Solutions AG

6.2.9 Multi Pilot Simulations BV

6.2.10 Lockheed Martin Corporation

7. РЫНОЧНЫЕ ВОЗМОЖНОСТИ И БУДУЩИЕ ТЕНДЕНЦИИ

7.1 Технологические достижения в области подготовки пилотов

Сегментация индустрии гражданского аэрокосмического обучения и моделирования

Аэрокосмический симулятор — это программная или аппаратная система, предназначенная для моделирования различных аспектов аэрокосмических операций. Эти тренажеры используются для обучения пилотов, проведения исследований, испытаний авиационных систем и изучения аэрокосмических концепций. Аэрокосмические симуляторы могут варьироваться от простых настольных приложений до полноценных авиасимуляторов, используемых коммерческими авиакомпаниями и военными организациями. Обычно они включают реалистичную графику, физические модели и интерфейсы управления, обеспечивающие захватывающий и интерактивный опыт.

Рынок сегментирован по типу симулятора, применению и географии. По типам тренажеров рынок сегментирован на полнопилотажные тренажеры (FFS), летные тренажеры (FTD) и другие тренажеры. Другие средства обучения включают усовершенствованные авиационные тренажеры (AATD), базовые авиационные тренажеры (BATD) и другие наглядные и учебные средства, используемые для обучения экипажа космических кораблей. По приложениям рынок сегментирован на коммерческую авиацию и космос. По географическому признаку рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Латинскую Америку, Ближний Восток и Африку. Размер рынка и прогнозы представлены в стоимостном выражении (доллары США).

| Тип симулятора | ||

| ||

| ||

|

| Приложение | ||

| ||

|

| География | ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

|

Часто задаваемые вопросы по исследованию рынка моделирования и обучения гражданской аэрокосмической отрасли

Насколько велик рынок гражданского аэрокосмического моделирования и обучения?

Ожидается, что объем рынка гражданского аэрокосмического моделирования и обучения достигнет 1,81 миллиарда долларов США в 2024 году, а среднегодовой темп роста составит 6,64% и достигнет 2,51 миллиарда долларов США к 2029 году.

Каков текущий размер рынка гражданского аэрокосмического моделирования и обучения?

Ожидается, что в 2024 году объем рынка гражданского аэрокосмического моделирования и обучения достигнет 1,81 миллиарда долларов США.

Кто являются ключевыми игроками на рынке гражданского аэрокосмического моделирования и обучения?

CAE Inc., L3Harris Technologies, Inc, The Boeing Company, FlightSafety International, Indra Sistemas SA — основные компании, работающие на рынке гражданского аэрокосмического обучения и моделирования.

Какой регион на рынке гражданского аэрокосмического моделирования и обучения является наиболее быстрорастущим?

По оценкам, Азиатско-Тихоокеанский регион будет расти с самым высоким среднегодовым темпом роста за прогнозируемый период (2024-2029 гг.).

Какой регион занимает наибольшую долю на рынке гражданского аэрокосмического моделирования и обучения?

В 2024 году на Северную Америку будет приходиться наибольшая доля рынка моделирования и обучения гражданской аэрокосмической отрасли.

Какие годы охватывает рынок гражданского аэрокосмического моделирования и обучения и каков был размер рынка в 2023 году?

В 2023 году объем рынка гражданского аэрокосмического моделирования и обучения оценивался в 1,70 миллиарда долларов США. В отчете рассматривается исторический размер рынка гражданского аэрокосмического моделирования и обучения за годы 2019, 2020, 2021, 2022 и 2023 годы. В отчете также прогнозируется размер рынка гражданского аэрокосмического моделирования и обучения на годы 2024, 2025, 2026, 2027, 2028 годы. и 2029.

Отчет об индустрии гражданского аэрокосмического моделирования и обучения

Статистические данные о доле рынка гражданского аэрокосмического обучения и моделирования в 2024 году, размере и темпах роста доходов, предоставленные Mordor Intelligence™ Industry Reports. Анализ обучения и моделирования гражданской аэрокосмической отрасли включает прогноз рынка на 2024–2029 годы и исторический обзор. Получите образец этого отраслевого анализа в виде бесплатного отчета в формате PDF, который можно загрузить.