Размер рынка белка в Китае

|

|

Период исследования | 2017 - 2029 |

|

|

Размер Рынка (2024) | 2.76 Миллиардов долларов США |

|

|

Размер Рынка (2029) | 3.96 Миллиардов долларов США |

|

|

Наибольшая доля по конечному пользователю | Еда и напитки |

|

|

CAGR (2024 - 2029) | 7.03 % |

|

|

Самый быстрый рост по конечному пользователю | Корма для животных |

|

|

Концентрация Рынка | Низкий |

Ключевые игроки |

||

|

|

||

|

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Анализ рынка белка в Китае

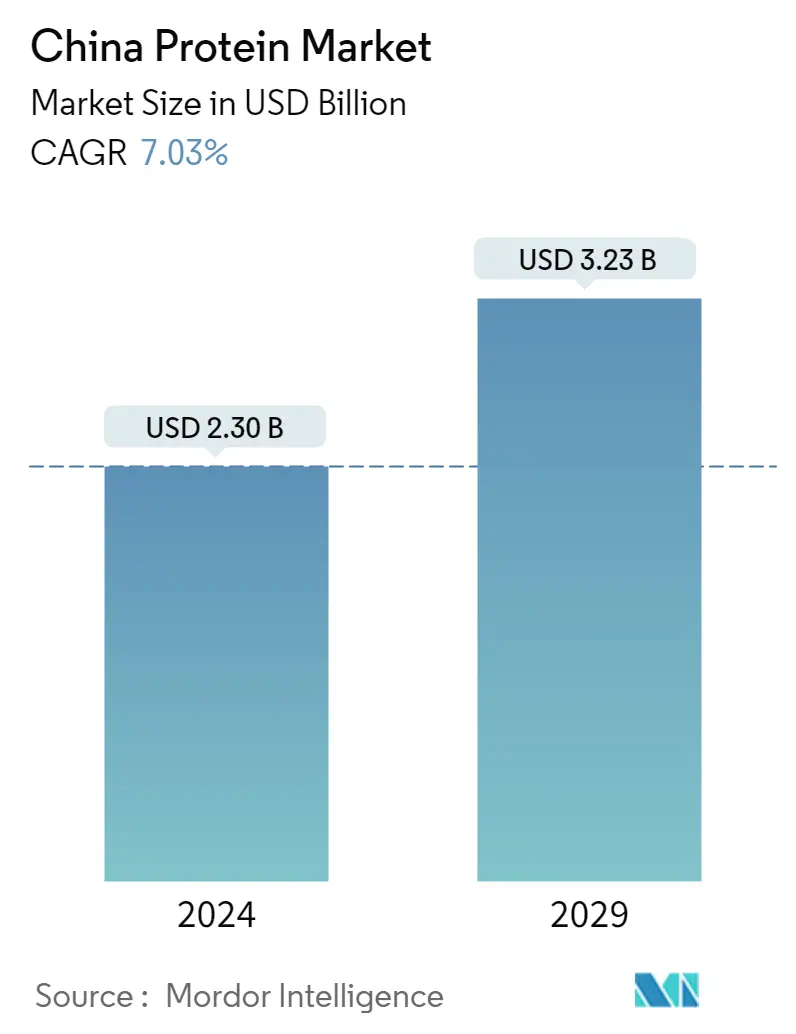

Размер китайского рынка белка оценивается в 2,30 миллиарда долларов США в 2024 году и, как ожидается, достигнет 3,23 миллиарда долларов США к 2029 году, при этом среднегодовой темп роста составит 7,03% в течение прогнозируемого периода (2024-2029 годы).

Растущий спрос на белковые функции и осведомленность о диетах, богатых белком, привели к увеличению доли рынка продуктов питания и напитков в стране.

- Спрос на белки в сегменте продуктов питания и напитков в первую очередь обусловлен такими факторами, как растущий спрос на функциональные возможности белка и осведомленность о диетах, богатых белком. В категории продуктов питания и напитков на сегмент мяса/птицы/морепродуктов и продуктов-заменителей мяса приходится основная объемная доля (36,5%) в 2022 году, за ней следует сегмент молочных продуктов и альтернативных молочных продуктов с 17,9%. Этот сегмент, вероятно, опередит другие приложения по темпам роста стоимости с прогнозируемым среднегодовым темпом роста 6,83% в течение прогнозируемого периода.

- Сегмент кормов для животных занял вторую по величине долю рынка. Ожидается, что в течение прогнозируемого периода этот сегмент будет стимулировать рынок с номинальным среднегодовым темпом роста 8,56% по стоимости. Растительные белки в основном используются в производстве кормов для животных, поскольку соевый шрот имеет самую высокую усвояемость лизина (91%) среди всех общедоступных источников белка, используемых в составах кормов для животных, особенно для однокамерных видов. Домашний скот, которого кормят высококачественной соей, более здоров и является более богатым источником белка для потребления человеком.

- Добавки занимают значительную долю рынка протеинов, а подсегмент спортивного питания в основном доминирует на рынке. Прогнозируется, что среднегодовой темп роста составит 3,09% по стоимости в течение прогнозируемого периода. Ожидается, что продолжающееся выполнение Национального плана питания Китая (2017-2030 гг.) и инициативы Здоровый Китай 2030 будет способствовать развитию спортивной подготовки и тем самым привлечет высокий спрос на рынок белка. В ответ на это все большее число молодых людей в Китае занимаются спортом и ходят в тренажерный зал, в то время как пожилые люди занимаются физическими упражнениями, такими как кадриль.

Тенденции рынка белка в Китае

- Рост детского населения и снижение грудного вскармливания сильно стимулируют этот сегмент

- Сектор тортов находится на подъеме

- Полезные и функциональные напитки стимулируют рост сегмента

- Сухие завтраки могут быть нацелены на сектор обработанных пищевых продуктов, которые можно приготовить на ходу.

- Сочетание различных стратегий роста является движущей силой отрасли.

- Интенсивная экономика стимулирует продажи шоколада премиум-класса

- Растительное молоко является лидером в этом сегменте.

- Старение населения поддерживает рост рынка

- Высокий объем потребления мяса в Китае стимулирует развитие сектора

- Транснациональным компаниям есть куда расти

- Пикантные закуски – актуальный тренд рынка

- Растущая вовлеченность в спортивную деятельность, способствующую росту

- Инновационные технологии и опыт продвигают отрасль вперед.

- Сегмент косметики влияет на рост рынка

- Растущая популярность мяса растительного происхождения для поддержки потребления

- Китай, по оценкам, станет крупнейшим в мире производителем пшеницы

Обзор белковой отрасли Китая

Китайский рынок протеинов фрагментирован пять крупнейших компаний занимают 19,64%. Основными игроками на этом рынке являются Archer Daniels Midland Company, Darling Ingredients Inc., Fonterra Co-operative Group Limited, FUJI OIL HOLDINGS INC. и International Flavors Fragrances, Inc. (отсортировано в алфавитном порядке).

Лидеры протеинового рынка Китая

Archer Daniels Midland Company

Darling Ingredients Inc.

Fonterra Co-operative Group Limited

FUJI OIL HOLDINGS INC.

International Flavors & Fragrances, Inc.

Other important companies include Foodchem International Corporation, Gansu Hua'an Biotechnology Group, Linxia Huaan Biological Products Co. Ltd, Luohe Wulong Gelatin Co. Ltd, Shandong Jianyuan Bioengineering Co. Ltd, Shandong Yuwang Industrial Co. Ltd, Wilmar International Ltd.

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка белка Китая

- Июль 2021 г . Голландская дочерняя компания Fuji Oil Holdings Inc. инвестировала в фонд UNOVIS NCAP II, крупный фонд, специализирующийся на пищевых технологиях. Fuji Oil Group стремится внести свой вклад в устойчивое общество, используя свои технологии переработки пищевых продуктов растительного происхождения для решения проблем, с которыми сталкиваются клиенты по всему миру.

- Май 2021 г . Darling Ingredients Inc. объявила, что ее бренд Rousselot расширил ассортимент очищенных модифицированных желатинов фармацевтического качества выпуском X-Pure® GelDAT – желатина дезаминотирозин.

- Март 2021 г . Darling Ingredients создала совместное предприятие с Intrexon Corporation для промышленного производства непатогенных личинок черной львинки (BSF) для использования в качестве источника белка в кормах для животных.

Отчет о рынке белка в Китае – Содержание

1. РЕЗЮМЕ И КЛЮЧЕВЫЕ ВЫВОДЫ

2. ВВЕДЕНИЕ

- 2.1 Допущения исследования и определение рынка

- 2.2 Объем исследования

- 2.3 Методология исследования

3. КЛЮЧЕВЫЕ ТЕНДЕНЦИИ ОТРАСЛИ

-

3.1 Объем рынка конечных пользователей

- 3.1.1 Детское питание и детские смеси

- 3.1.2 Пекарня

- 3.1.3 Напитки

- 3.1.4 Хлопья на завтрак

- 3.1.5 Приправы/Соусы

- 3.1.6 Кондитерские изделия

- 3.1.7 Молочные и молочные альтернативные продукты

- 3.1.8 Питание пожилых людей и медицинское питание

- 3.1.9 Мясо/птица/морепродукты и продукты, заменители мяса

- 3.1.10 Продукты питания RTE/RTC

- 3.1.11 Закуски

- 3.1.12 Спортивное/спортивное питание

- 3.1.13 Корма для животных

- 3.1.14 Личная гигиена и косметика

-

3.2 Тенденции потребления белка

- 3.2.1 Животное

- 3.2.2 Растение

-

3.3 Тенденции производства

- 3.3.1 Животное

- 3.3.2 Растение

-

3.4 Нормативно-правовая база

- 3.4.1 Китай

- 3.5 Анализ цепочки создания стоимости и каналов сбыта

4. СЕГМЕНТАЦИЯ РЫНКА (включает размер рынка в стоимости в долларах США и объеме, прогнозы до 2029 года и анализ перспектив роста)

-

4.1 Источник

- 4.1.1 Животное

- 4.1.1.1 По типу белка

- 4.1.1.1.1 Казеин и казеинаты

- 4.1.1.1.2 Коллаген

- 4.1.1.1.3 Яичный белок

- 4.1.1.1.4 Желатин

- 4.1.1.1.5 Белок насекомых

- 4.1.1.1.6 Молочный белок

- 4.1.1.1.7 Сывороточный протеин

- 4.1.1.1.8 Другой животный белок

- 4.1.2 микробный

- 4.1.2.1 По типу белка

- 4.1.2.1.1 Белок водорослей

- 4.1.2.1.2 Микопротеин

- 4.1.3 Растение

- 4.1.3.1 По типу белка

- 4.1.3.1.1 Конопляный протеин

- 4.1.3.1.2 Гороховый протеин

- 4.1.3.1.3 Картофельный белок

- 4.1.3.1.4 Рисовый протеин

- 4.1.3.1.5 Я протеин

- 4.1.3.1.6 Пшеничный протеин

- 4.1.3.1.7 Другой растительный белок

-

4.2 Конечный пользователь

- 4.2.1 Корма для животных

- 4.2.2 Еда и напитки

- 4.2.2.1 По дополнительному конечному пользователю

- 4.2.2.1.1 Пекарня

- 4.2.2.1.2 Напитки

- 4.2.2.1.3 Хлопья на завтрак

- 4.2.2.1.4 Приправы/Соусы

- 4.2.2.1.5 Кондитерские изделия

- 4.2.2.1.6 Молочные и молочные альтернативные продукты

- 4.2.2.1.7 Мясо/птица/морепродукты и продукты, заменители мяса

- 4.2.2.1.8 Продукты питания RTE/RTC

- 4.2.2.1.9 Закуски

- 4.2.3 Личная гигиена и косметика

- 4.2.4 Добавки

- 4.2.4.1 По дополнительному конечному пользователю

- 4.2.4.1.1 Детское питание и детские смеси

- 4.2.4.1.2 Питание пожилых людей и медицинское питание

- 4.2.4.1.3 Спортивное/спортивное питание

5. КОНКУРЕНТНАЯ СРЕДА

- 5.1 Ключевые стратегические шаги

- 5.2 Анализ доли рынка

- 5.3 Компания Ландшафт

-

5.4 Профили компаний (включает обзор глобального уровня, обзор уровня рынка, основные бизнес-сегменты, финансы, численность персонала, ключевую информацию, рыночный рейтинг, долю рынка, продукты и услуги, а также анализ последних событий).

- 5.4.1 Archer Daniels Midland Company

- 5.4.2 Darling Ingredients Inc.

- 5.4.3 Fonterra Co-operative Group Limited

- 5.4.4 Foodchem International Corporation

- 5.4.5 FUJI OIL HOLDINGS INC.

- 5.4.6 Gansu Hua'an Biotechnology Group

- 5.4.7 Международные ароматы и ароматы, Inc.

- 5.4.8 Linxia Huaan Biological Products Co. Ltd

- 5.4.9 Luohe Wulong Gelatin Co. Ltd

- 5.4.10 Шаньдунская биоинжиниринговая компания Цзяньюань, ООО

- 5.4.11 Шаньдун Yuwang Industrial Co. Ltd.

- 5.4.12 Wilmar International Ltd

6. КЛЮЧЕВЫЕ СТРАТЕГИЧЕСКИЕ ВОПРОСЫ ДЛЯ ГЕНЕРАЛЬНЫХ ДИРЕКТОРОВ БЕЛКОВОЙ ПРОМЫШЛЕННОСТИ

7. ПРИЛОЖЕНИЕ

-

7.1 Глобальный обзор

- 7.1.1 Обзор

- 7.1.2 Концепция пяти сил Портера

- 7.1.3 Анализ глобальной цепочки создания стоимости

- 7.1.4 Динамика рынка (DRO)

- 7.2 Источники и ссылки

- 7.3 Список таблиц и рисунков

- 7.4 Первичная информация

- 7.5 Пакет данных

- 7.6 Словарь терминов

Сегментация белковой отрасли Китая

Животные, микробы и растения представлены в виде сегментов по источникам. Корма для животных, продукты питания и напитки, средства личной гигиены и косметика, пищевые добавки рассматриваются конечным пользователем как сегменты.

- Спрос на белки в сегменте продуктов питания и напитков в первую очередь обусловлен такими факторами, как растущий спрос на функциональные возможности белка и осведомленность о диетах, богатых белком. В категории продуктов питания и напитков на сегмент мяса/птицы/морепродуктов и продуктов-заменителей мяса приходится основная объемная доля (36,5%) в 2022 году, за ней следует сегмент молочных продуктов и альтернативных молочных продуктов с 17,9%. Этот сегмент, вероятно, опередит другие приложения по темпам роста стоимости с прогнозируемым среднегодовым темпом роста 6,83% в течение прогнозируемого периода.

- Сегмент кормов для животных занял вторую по величине долю рынка. Ожидается, что в течение прогнозируемого периода этот сегмент будет стимулировать рынок с номинальным среднегодовым темпом роста 8,56% по стоимости. Растительные белки в основном используются в производстве кормов для животных, поскольку соевый шрот имеет самую высокую усвояемость лизина (91%) среди всех общедоступных источников белка, используемых в составах кормов для животных, особенно для однокамерных видов. Домашний скот, которого кормят высококачественной соей, более здоров и является более богатым источником белка для потребления человеком.

- Добавки занимают значительную долю рынка протеинов, а подсегмент спортивного питания в основном доминирует на рынке. Прогнозируется, что среднегодовой темп роста составит 3,09% по стоимости в течение прогнозируемого периода. Ожидается, что продолжающееся выполнение Национального плана питания Китая (2017-2030 гг.) и инициативы Здоровый Китай 2030 будет способствовать развитию спортивной подготовки и тем самым привлечет высокий спрос на рынок белка. В ответ на это все большее число молодых людей в Китае занимаются спортом и ходят в тренажерный зал, в то время как пожилые люди занимаются физическими упражнениями, такими как кадриль.

| Животное | По типу белка | Казеин и казеинаты |

| Коллаген | ||

| Яичный белок | ||

| Желатин | ||

| Белок насекомых | ||

| Молочный белок | ||

| Сывороточный протеин | ||

| Другой животный белок | ||

| микробный | По типу белка | Белок водорослей |

| Микопротеин | ||

| Растение | По типу белка | Конопляный протеин |

| Гороховый протеин | ||

| Картофельный белок | ||

| Рисовый протеин | ||

| Я протеин | ||

| Пшеничный протеин | ||

| Другой растительный белок |

| Корма для животных | ||

| Еда и напитки | По дополнительному конечному пользователю | Пекарня |

| Напитки | ||

| Хлопья на завтрак | ||

| Приправы/Соусы | ||

| Кондитерские изделия | ||

| Молочные и молочные альтернативные продукты | ||

| Мясо/птица/морепродукты и продукты, заменители мяса | ||

| Продукты питания RTE/RTC | ||

| Закуски | ||

| Личная гигиена и косметика | ||

| Добавки | По дополнительному конечному пользователю | Детское питание и детские смеси |

| Питание пожилых людей и медицинское питание | ||

| Спортивное/спортивное питание | ||

| Источник | Животное | По типу белка | Казеин и казеинаты |

| Коллаген | |||

| Яичный белок | |||

| Желатин | |||

| Белок насекомых | |||

| Молочный белок | |||

| Сывороточный протеин | |||

| Другой животный белок | |||

| микробный | По типу белка | Белок водорослей | |

| Микопротеин | |||

| Растение | По типу белка | Конопляный протеин | |

| Гороховый протеин | |||

| Картофельный белок | |||

| Рисовый протеин | |||

| Я протеин | |||

| Пшеничный протеин | |||

| Другой растительный белок | |||

| Конечный пользователь | Корма для животных | ||

| Еда и напитки | По дополнительному конечному пользователю | Пекарня | |

| Напитки | |||

| Хлопья на завтрак | |||

| Приправы/Соусы | |||

| Кондитерские изделия | |||

| Молочные и молочные альтернативные продукты | |||

| Мясо/птица/морепродукты и продукты, заменители мяса | |||

| Продукты питания RTE/RTC | |||

| Закуски | |||

| Личная гигиена и косметика | |||

| Добавки | По дополнительному конечному пользователю | Детское питание и детские смеси | |

| Питание пожилых людей и медицинское питание | |||

| Спортивное/спортивное питание | |||

Определение рынка

- Конечный пользователь - Рынок протеиновых ингредиентов работает по принципу B2B. Производители продуктов питания, напитков, пищевых добавок, кормов для животных, средств личной гигиены и косметики считаются конечными потребителями на изучаемом рынке. В объем поставки не входят производители, покупающие жидкую/сухую сыворотку для использования в качестве связующего агента или загустителя или для других небелковых применений.

- Уровень проникновения - Уровень проникновения определяется как процент объема рынка конечных пользователей, обогащенных протеином, в общем объеме рынка конечных пользователей.

- Среднее содержание белка - Среднее содержание белка — это среднее содержание белка на 100 г продукта, произведенного всеми компаниями-конечными потребителями, рассматриваемыми в рамках настоящего отчета.

- Объем рынка конечных пользователей - Объем рынка конечного пользователя — это консолидированный объем всех типов и форм продуктов для конечного пользователя в стране или регионе.

Методология исследования

Mordor Intelligence следует четырехэтапной методологии во всех наших отчетах.

- Шаг 1: Определить ключевые переменные: Количественные ключевые переменные (отрасль и внешние) в отношении конкретного сегмента продукта и страны выбираются из группы соответствующих переменных и факторов на основе исследований на рабочем столе и обзора литературы; вместе с первичными экспертными входами. Эти переменные дополнительно подтверждаются с помощью регрессионного моделирования (при необходимости).

- Шаг 2: Создать рыночную модель: Для создания надежной методологии прогнозирования переменные и факторы, определенные на шаге 1, тестируются на основе доступных исторических рыночных цифр. Через итеративный процесс устанавливаются переменные, необходимые для прогнозирования рынка, и модель создается на основе этих переменных.

- Шаг 3: Проверить и завершить: На этом важном этапе все рыночные цифры, переменные и звонки аналитиков проверяются через обширную сеть экспертов первичного исследования из изучаемого рынка. Респонденты выбираются на всех уровнях и функциях для создания глобальной картины изучаемого рынка.

- Шаг 4: Результаты исследования: Синдицированные отчеты, индивидуальные консалтинговые задания, базы данных и платформы подписки.