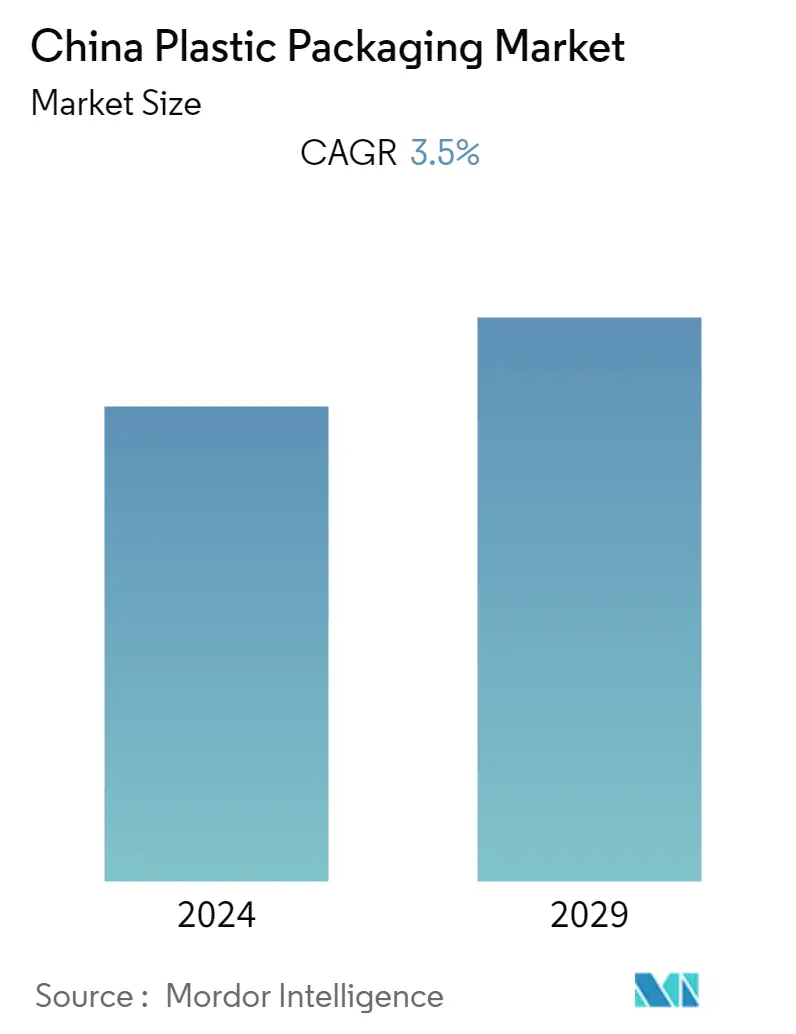

Объем рынка пластиковой упаковки в Китае

| Период исследования | 2019 - 2029 |

| Базовый Год Для Оценки | 2023 |

| CAGR | 3.50 % |

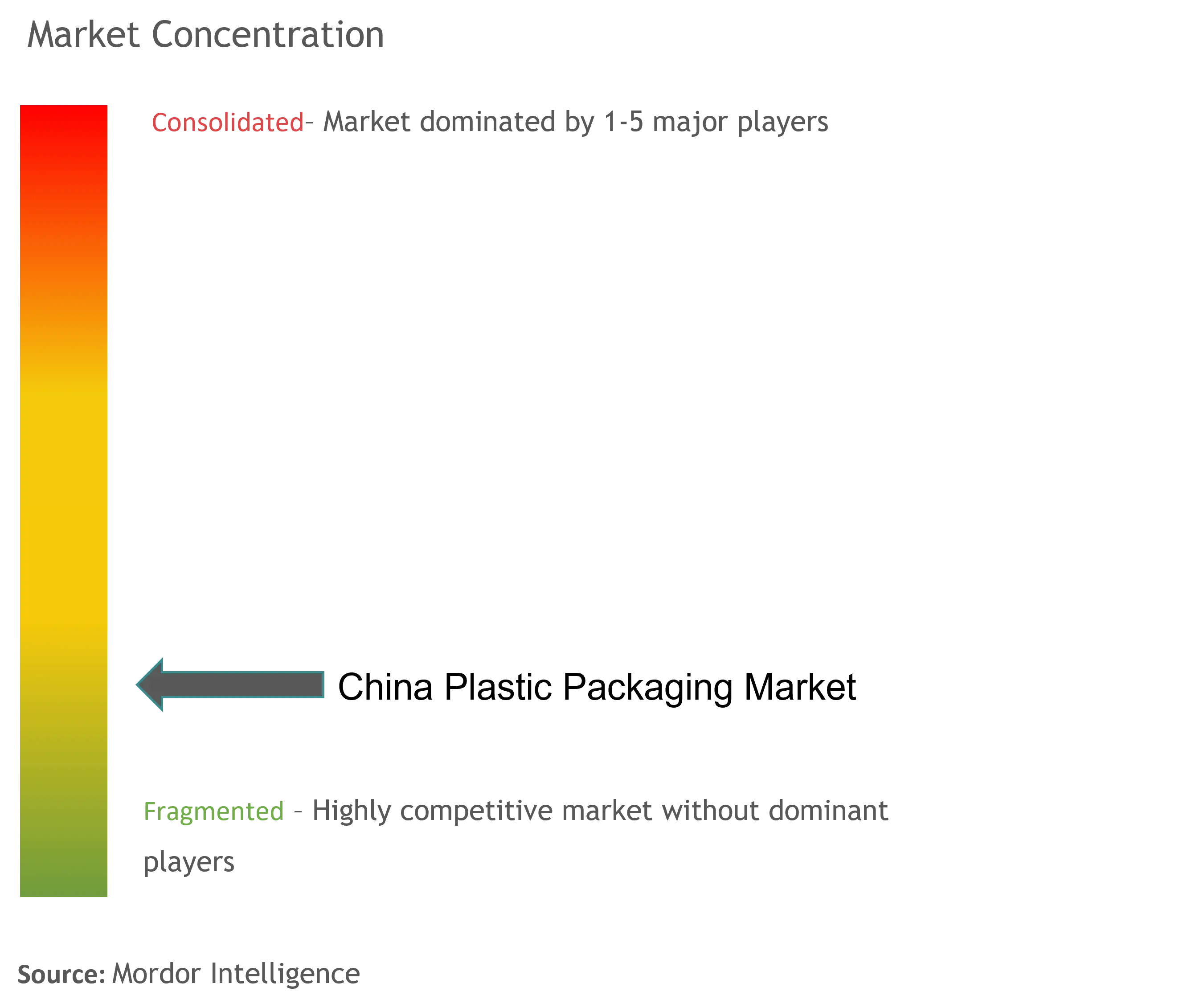

| Концентрация Рынка | Низкий |

Основные игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Как мы можем помочь?

Анализ рынка пластиковой упаковки в Китае

Ожидается, что в течение прогнозируемого периода китайский рынок пластиковой упаковки будет расти в среднем на 3,5% в среднем по всему миру. Растущий спрос со стороны пищевой промышленности и производства напитков в первую очередь стимулирует быстрый спрос на гибкую и жесткую пластиковую упаковку в Китае. Российско-украинская война оказала влияние на упаковочную экосистему в целом.

- Спрос на пластиковые бутылки из полиэтилентерефталата (ПЭТ) для упаковки бутилированной воды, соков, безалкогольных напитков, лекарств, бытовых чистящих средств и средств личной гигиены является важным фактором, способствующим росту рынка пластиковой упаковки.

- Кроме того, в Китае набирает силу тенденция к здоровому образу жизни. В результате покупатели в Китае склонны отдавать предпочтение напиткам, способствующим лучшему образу жизни, причем решающую роль при выборе продукта играет пищевая ценность. Поэтому молочные и белковые напитки пользуются все большей популярностью.

- Благодаря растущему предпочтению потребителей к онлайн-покупкам, распространению вариантов оплаты и онлайн-торговых мероприятий, включая однодневные предложения, заманчивые скидки и усовершенствованную логистическую инфраструктуру, сектор электронной коммерции в стране быстро расширяется, внося значительный вклад в рынок. Однако введение правил использования одноразовой пластиковой упаковки из-за растущей обеспокоенности правительства по поводу загрязнения окружающей среды ограничивает рост рынка пластиковой упаковки.

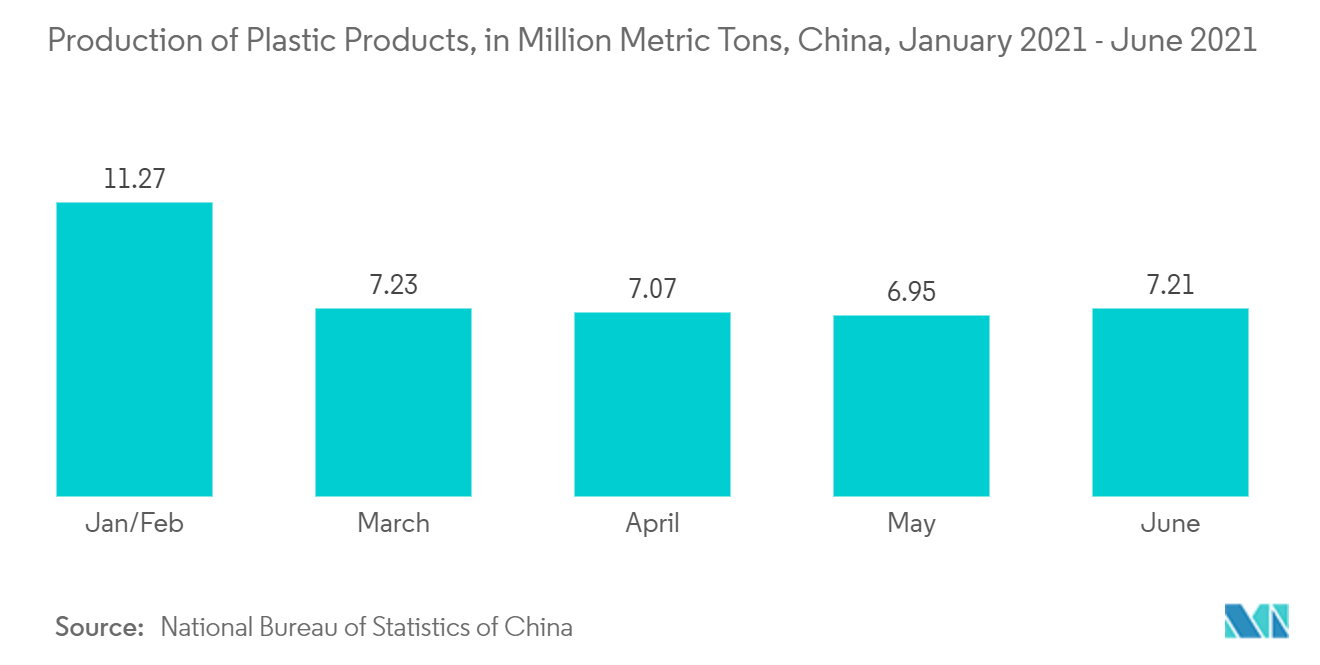

- Вспышка COVID-19 оказала неоднозначное влияние на индустрию пластиковой упаковки в Китае, поскольку карантин привел к нарушению цепочки поставок, что отразилось на обрабатывающей промышленности. Значительные изменения в поведении потребителей привели к увеличению потребления на рынке общественного питания и напитков, особенно газированных напитков, а в сегменте воды наблюдался более быстрый рост, что способствовало увеличению потребления пластиковой упаковки.

- Российско-украинская война привела к снижению импорта значительного количества полиэтиленового пластика из России, которая пострадала из-за вторжения, затронувшего пластиковую упаковку в Китае.

Тенденции рынка пластиковой упаковки в Китае

Индустрия электронной коммерции движет рынком

- Чтобы снизить транспортные расходы, предприятия электронной коммерции предпочитают легкие и гибкие упаковочные решения. Растущая популярность онлайн-покупок обычных свежих продуктов, товаров повседневного спроса, электроники и одежды, вероятно, будет способствовать развитию рынка пластиковой упаковки.

- Бум электронной коммерции в Китае вынудил упаковочные компании и реселлеров изучить экологически чистые альтернативы упаковки, включая переработанный пластик. Такие инициативы, вероятно, будут стимулировать использование различных типов пластиковой упаковки для электронной коммерции в ближайшие годы.

- Более того, с ростом использования пластиковой упаковки в секторе электронной коммерции такие игроки, как Alibaba и JD.com, начали различные мероприятия по переработке пластиковой упаковки. Например, в марте 2021 года компании Unilever и Alibaba Group запустили инициативу Мир без отходов — первую в своем роде систему замкнутого цикла переработки пластика, основанную на технологии искусственного интеллекта, в Китае. Unilever объединит свои упаковочные технологии с операционной системой Alibaba в рамках партнерства, чтобы побудить потребителей перейти на переработку отходов.

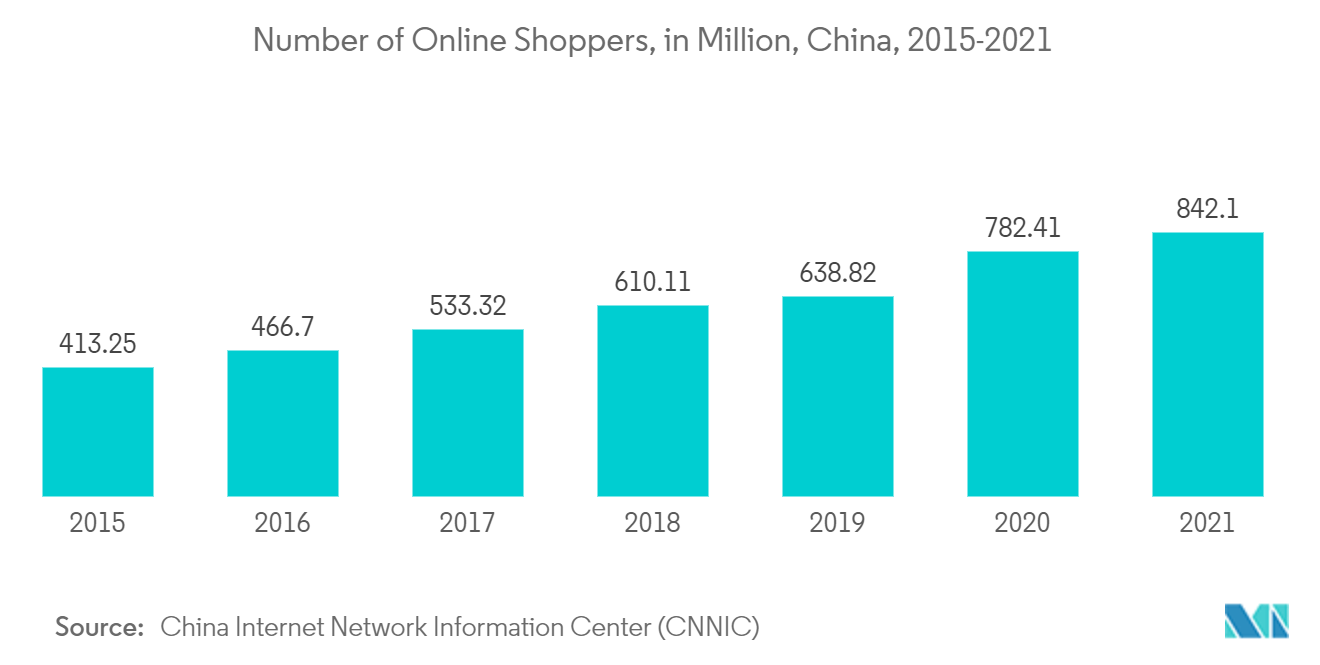

- В Китае больше всего онлайн-покупателей и продавцов во всем мире, чему способствует то, что он является самой густонаселенной страной в мире. По данным Китайского информационного центра интернет-сети, на конец 2021 года в нем насчитывалось 842,1 миллиона онлайн-потребителей, что более чем в два раза превышает население США, которые являются следующим по величине рынком электронной коммерции. Столь быстро растущие продажи через платформы электронной коммерции в стране положительно поддерживают рост рынка благодаря спросу на гибкую упаковку.

Бутылки наблюдают значительный рост

- Среди наиболее часто используемых бутылок для напитков производители напитков чаще всего используют пластиковые бутылки. ПЭТ является популярным выбором для пластиковых бутылок из-за его хорошего соотношения прочности и веса, снижения затрат и экономии на транспортировке по сравнению со стеклянными аналогами, а также его безопасности и надежности для потребительских товаров. Учитывая производственный процесс, ПЭТ спроектирован как прочный, но гибкий материал, который позволяет использовать его в различных пластиковых бутылках. Кроме того, возможность вторичной переработки и возможность персонализации различных цветов и дизайнов делают его популярным выбором.

- Производители становятся свидетелями расширения использования пластиковых бутылок и увеличения спроса на них в некоторых секторах. Среди важных категорий напитков рост продаж газированных безалкогольных напитков (CSD) и воды был быстрее, чем у других, благодаря потребителям старшего возраста и группам с более высокими доходами. В 2021 году наибольший рост количества порций напитков наблюдался в каналах развлечений, торговых точек/кафе и пекарни.

- В 2021 году основные производители напитков в Китае зарегистрировали двузначный рост. Например, по данным Министерства промышленности и информационных технологий, в 2021 году объем производства основных производителей напитков в Китае увеличился на 12% в год и превысил 183 миллиона тонн.

- Более того, производители напитков расширяют свой бизнес в Китае, чтобы удовлетворить растущий спрос на безалкогольные напитки. Например, в октябре 2021 года компания Swire Coca-Cola Ltd, производитель напитков Coca-Cola, объявила об инвестировании более 5,5 млрд юаней (854 млн долларов США) в заводскую инфраструктуру в Китае в течение следующих пяти лет и планирует расширить почти 20 производственных линий, чтобы заработать на быстром росте своего бизнеса в Китае. Такие инвестиции в производство напитков еще больше увеличивают спрос на жесткую пластиковую упаковку.

Обзор индустрии пластиковой упаковки Китая

Китайский рынок пластиковой упаковки по своей природе фрагментирован. Ведущие игроки рынка постоянно обновляют свои продуктовые портфели. Они реализуют различные органические и неорганические стратегии, такие как слияния и поглощения, партнерские отношения, расширение, запуск новых продуктов и сотрудничество, чтобы доминировать на рынке.

- Август 2022 г. Amcor PLC приобрела завод по производству гибкой упаковки мирового класса в Чехии и расширила сеть своих инновационных центров за счет нового предприятия в Цзянъине, Китай. Такое расположение помогает компании повысить способность поставщика удовлетворять высокий спрос и рост числа клиентов в своей европейской сети.

Лидеры рынка пластиковой упаковки Китая

-

Constantia Flexibles

-

Berry Global

-

Amcor Plc

-

Coveris Holding

-

Wipak

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка пластиковой упаковки Китая

- Февраль 2022 г. Liquidbox, американский поставщик решений для упаковки и дозирования жидкостей, расширил Liquidure, гибкое упаковочное решение из одного материала для своих клиентов по всему миру. Компания планирует начать производство решений на своих предприятиях по производству пакетов в Азиатско-Тихоокеанском регионе (APAC), чтобы удовлетворить растущий спрос в Китае, Индии и других странах.

Отчет о рынке пластиковой упаковки в Китае – Содержание

1. ВВЕДЕНИЕ

1.1 Допущения исследования и определение рынка

1.2 Объем исследования

2. МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

3. УПРАВЛЯЮЩЕЕ РЕЗЮМЕ

4. РЫНОЧНАЯ ИНФОРМАЦИЯ

4.1 Обзор рынка

4.2 Анализ цепочки создания стоимости в отрасли

4.3 Привлекательность отрасли: анализ пяти сил Портера

4.3.1 Рыночная власть поставщиков

4.3.2 Переговорная сила потребителей

4.3.3 Угроза новых участников

4.3.4 Угроза продуктов-заменителей

4.3.5 Интенсивность конкурентного соперничества

5. Оценка влияния COVID-19 на рынок

6. ДИНАМИКА РЫНКА

6.1 Драйверы рынка

6.1.1 Растущий спрос со стороны индустрии электронной коммерции

6.1.2 Расширение применения методов облегченной упаковки

6.2 Проблемы рынка

6.2.1 Растущее внедрение альтернативных упаковочных решений

6.2.2 Растущая обеспокоенность по поводу окружающей среды из-за пластика

7. СЕГЕМЕНТАЦИЯ РЫНКА

7.1 По типу упаковки

7.1.1 Гибкая пластиковая упаковка

7.1.2 Жесткая пластиковая упаковка

7.2 По типу продукта

7.2.1 Бутылки и банки

7.2.2 Лотки и контейнеры

7.2.3 Мешочки

7.2.4 Сумки

7.2.5 Фильмы и обертки

7.2.6 Другие типы продуктов

7.3 По вертикали конечных пользователей

7.3.1 Еда

7.3.2 Напиток

7.3.3 Здравоохранение

7.3.4 Личная гигиена и домашнее хозяйство

7.3.5 Другие вертикали конечных пользователей

8. КОНКУРЕНТНАЯ СРЕДА

8.1 Профили компании

8.1.1 Amcor Plc

8.1.2 Berry Global

8.1.3 Tetra Laval

8.1.4 Sonoco Products Company

8.1.5 Wipak Ltd

8.1.6 Sealed Air Corporation

8.1.7 Silgan Holdings

8.1.8 Logos Pack

8.1.9 Jieshou Tianhong New Material Co. Ltd

8.1.10 Qingdao Haoyu Packing Co. Ltd

9. ИНВЕСТИЦИОННЫЙ АНАЛИЗ

10. БУДУЩЕЕ РЫНКА

Сегментация индустрии пластиковой упаковки в Китае

Исследование отслеживает рынок на основе текущего состояния и перспектив китайского рынка пластиковой упаковки. Рынки как жесткой, так и гибкой упаковки считаются частью сферы применения. Исследование включает в себя ценность потребления жесткой и гибкой пластиковой упаковки, предлагаемой различными поставщиками на изучаемом рынке. В исследовании также анализируются типы продукции и отрасли конечного использования жестких и гибких типов пластиковой упаковки.

Влияние COVID-19 также учитывается для текущих оценок рынка и прогнозов будущего роста. Китайский рынок пластиковой упаковки сегментирован по типу (жесткий пластик, гибкий пластик), продуктам (бутылки, банки, пакеты, лотки, контейнеры, пакеты, пленки, обертки) и отраслям конечного потребителя (продукты питания, напитки, здравоохранение, средства личной гигиены). и домашнее хозяйство).

Размеры рынка и прогнозы представлены в стоимостном выражении (млн долларов США) для всех вышеперечисленных сегментов.

Часто задаваемые вопросы по исследованию рынка пластиковой упаковки в Китае

Каков текущий размер китайского рынка пластиковой упаковки?

По прогнозам, среднегодовой темп роста китайского рынка пластиковой упаковки составит 3,5% в течение прогнозируемого периода (2024–2029 гг.)

Кто являются ключевыми игроками на рынке пластиковой упаковки в Китае?

Constantia Flexibles, Berry Global, Amcor Plc, Coveris Holding, Wipak — крупнейшие компании, работающие на китайском рынке пластиковой упаковки.

В какие годы охватывает рынок пластиковой упаковки в Китае?

В отчете рассматривается исторический размер рынка пластиковой упаковки Китая за годы 2019, 2020, 2021, 2022 и 2023 годы. В отчете также прогнозируется размер рынка пластиковой упаковки Китая на годы 2024, 2025, 2026, 2027, 2028 и 2029 годы.

Отчет по индустрии пластиковой упаковки Китая

Статистические данные о доле, размере и темпах роста доходов на рынке пластиковой упаковки в Китае в 2024 году, предоставленные Mordor Intelligence™ Industry Reports. Анализ китайской пластиковой упаковки включает прогноз рынка до 2029 года и исторический обзор. Получите образец этого отраслевого анализа в виде бесплатного отчета в формате PDF, который можно загрузить.