Размер и доля рынка китайских электромобилей

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Базовый Год Для Оценки | 2024 |

| Период Прогнозных Данных | 2025 - 2030 |

| Размер Рынка (2025) | 357.98 Миллиардов долларов США |

| Размер Рынка (2030) | 788.20 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 17.13% CAGR |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка китайских электромобилей от Mordor Intelligence

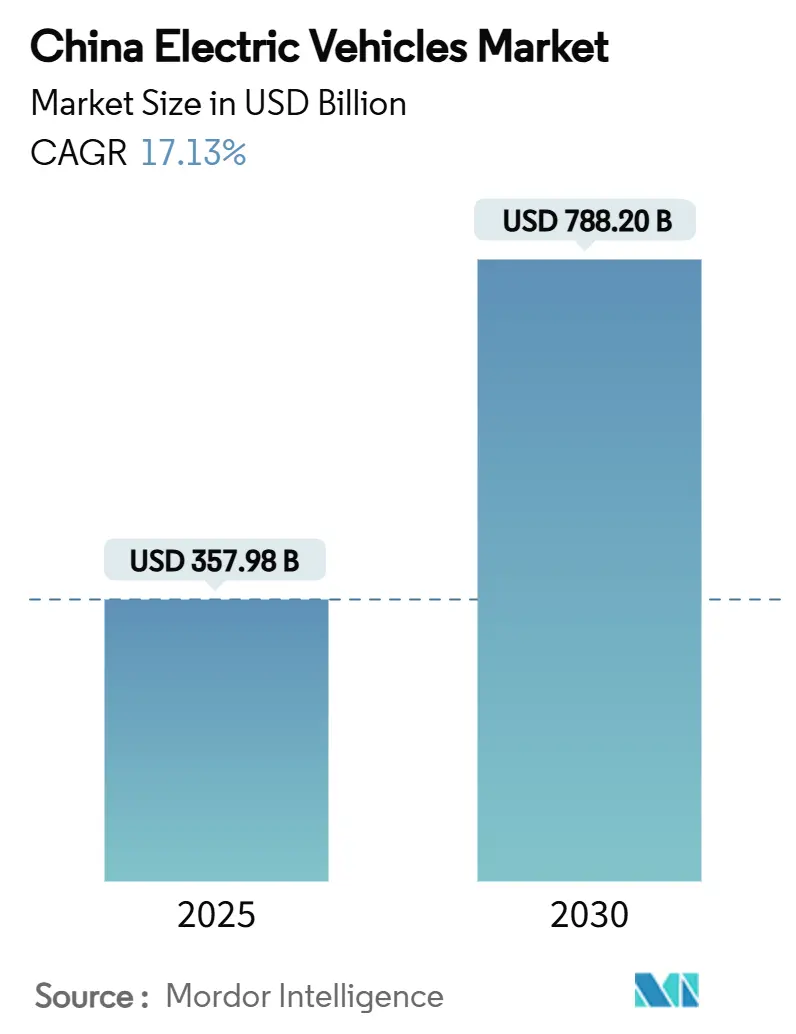

Размер рынка китайских электромобилей оценивается в 357,98 миллиардов долларов США в 2025 году и, как ожидается, достигнет 788,20 миллиардов долларов США к 2030 году при среднегодовом темпе роста 17,13% в течение прогнозируемого периода (2025-2030). Паритет стоимости аккумуляторов, общенациональное развитие зарядной инфраструктуры и станций замены аккумуляторов, а также рост PHEV в городах второго и третьего уровня укрепляют рост объемов. Автопроизводители также ускоряют вертикальную интеграцию и инновации в области химии аккумуляторов для защиты падающей маржи в условиях ценовых войн. Инвестиции в инфраструктуру и конкурентоспособные по стоимости LFP-аккумуляторы позиционируют рынок китайских электромобилей для дальнейшего проникновения в чувствительные к цене сельские сегменты.

Ключевые выводы отчета

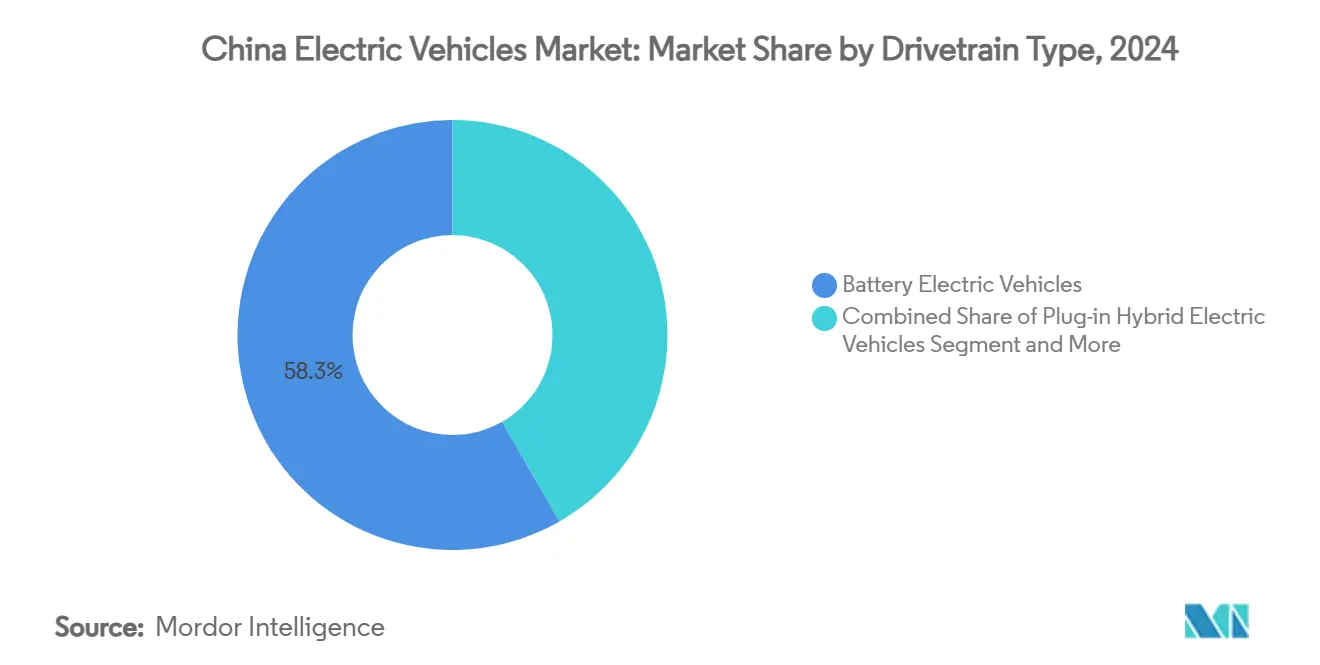

- По типу трансмиссии аккумуляторные электромобили занимали 58,36% доли рынка китайских электромобилей в 2024 году, в то время как подключаемые гибриды прогнозируются к росту со среднегодовым темпом роста 21,47% до 2030 года.

- По типу транспортного средства легковые автомобили захватили 88,25% доли выручки в 2024 году; легкие коммерческие транспортные средства растут со среднегодовым темпом роста 18,71% до 2030 года.

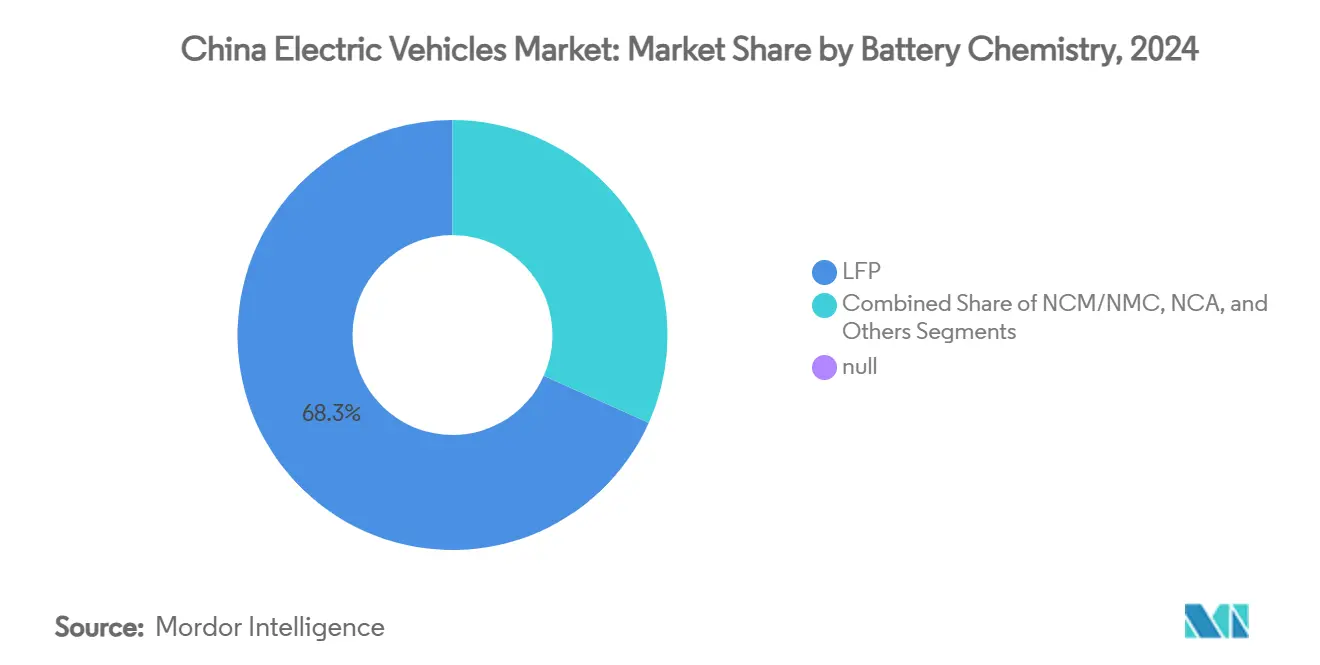

- По химическому составу аккумулятора LFP занимали 68,31% доли в 2024 году, тогда как остальные подсегменты идут по пути среднегодового темпа роста 35,18% до 2030 года.

- По ценовому диапазону сегмент 10 000-20 000 долларов США лидировал с долей 46,73% в 2024 году; транспортные средства стоимостью свыше 50 000 долларов США прогнозируются к росту со среднегодовым темпом роста 22,13% до 2030 года.

Тенденции и аналитика рынка китайских электромобилей

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Рост PHEV в городах уровня 2/3 | +4.1% | Города уровня 2/3, сельские районы | Краткосрочный период (≤ 2 лет) |

| Паритет стоимости LFP с малыми автомобилями ICE | +3.8% | Национальный, сильнее всего в чувствительных к цене сегментах | Краткосрочный период (≤ 2 лет) |

| Налоговые льготы NEV продлены до 2027 года | +3.2% | Национальный, с более сильным влиянием в городах уровня 2/3 | Среднесрочный период (2-4 года) |

| Расширение коридоров быстрой зарядки и замены аккумуляторов | +2.8% | Национальный, сосредоточен в основных транспортных коридорах | Долгосрочный период (≥ 4 лет) |

| Квоты на электрогрузоперевозки, стимулирующие спрос на LCV | +1.9% | Основные мегаполисы, логистические центры | Среднесрочный период (2-4 года) |

| Тарифы V2G открывают доходы от сети | +1.5% | Пилотные города, расширение до регионального уровня | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Продление налоговых льгот на покупку NEV до 2027 года

Статус освобождения от налогов стоимостью 1 390-4 175 долларов США за транспортное средство смягчает переход после субсидий и сохраняет конкурентоспособное ценообразование начального уровня. Клиенты уровня 2/3 активно реагируют на эту экономию, и треть продаж NEV в 2024 году воспользовалась льготой плюс стимулами по обмену. Предсказуемые политические горизонты позволяют автопроизводителям планировать наращивание мощностей и обновления в середине цикла, особенно для кроссоверов среднего рынка, стимулирующих объем китайских электромобилей.

Общенациональное строительство коридоров быстрой зарядки и замены аккумуляторов

Количество общественных зарядных точек резко возросло за последние несколько лет, в то время как CATL и Sinopec размещают 500 станций замены аккумуляторов, способных производить двухминутную замену. Покрытие автомагистралей теперь охватывает 60% зон обслуживания, и 57% зарядных устройств остаются сгруппированными в 15 городах, что сигнализирует о потенциале в западных провинциях. Двухуровневая инфраструктурная стратегия решает потребности в подзарядке пассажиров и требования к работоспособности парков, укрепляя доверие к рынку китайских электромобилей.

Всплеск PHEV в городах уровня 2/3 из-за привлекательности экономии топлива

Поставки PHEV подскочили более чем на 80% в 2024 году, поскольку потребители приняли ценообразование уровня BYD Qin L ниже 16 700 долларов США. Гибкость двухтопливного режима снижает ограниченный доступ к зарядке и снижает общую стоимость владения. Исследования показывают, что покупатели вне мегаполисов уровня 1 ставят экономию на эксплуатации выше экологических факторов, делая PHEV прагматичным мостом к полной электрификации.

Муниципальные квоты на электрогрузоперевозки стимулируют спрос на электрические LCV

Города ограничивают доступ дизельных фургонов в часы пик, стимулируя регистрацию электрических LCV, превышающую 38 000 единиц в первом полугодии 2024 года. Фургоны с заменой аккумуляторов используют двухминутную замену модуля CATL для максимизации плотности маршрутов. Операторы автопарков выигрывают от контрактов 'аккумулятор как услуга', которые переносят риск остаточной стоимости, укрепляя коммерческую опору рынка китайских электромобилей.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Поэтапный отказ от субсидий замедляет циклы обновления | -2.7% | Национальный, сильнее влияние в чувствительных к цене сегментах | Краткосрочный период (≤ 2 лет) |

| Волатильность цен на литий и экспортных ограничений | -1.8% | Глобальная цепочка поставок, внутреннее производство аккумуляторов | Среднесрочный период (2-4 года) |

| Проблемы качества NEV влияют на лояльность | -1.6% | Национальный, сильнее влияние на премиальные сегменты | Краткосрочный период (≤ 2 лет) |

| Региональные ограничения на недоиспользуемые зарядные устройства | -1.2% | Региональный уровень, особенно в регионах с избыточным предложением | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Поэтапный отказ от центральных субсидий замедляет циклы обновления

Закат субсидий в декабре 2022 года сократил стимулы к покупке на 1 670-2 780 юаней, повысив чувствительность к цене в среднерыночных седанах. Автопроизводители противодействовали скидками и региональными схемами обмена, но интервалы замены удлинились. По мере снижения затрат на аккумуляторы зависимость от прямых субсидий, как ожидается, исчезнет, восстанавливая естественные ритмы замены в рамках рынка китайских электромобилей.

Волатильность цен на карбонат лития и экспортного контроля

80%-ное падение цены примерно до 13 000 долларов США за тонну облегчило краткосрочное давление на затраты, но выявило риск поставок, поскольку Китай импортирует 83,65% своего литиевого сырья. Угрозы экспортного контроля со стороны Австралии и Чили усложняют многолетние контракты на закупки, подталкивая производителей элементов к натриево-ионным и богатым железом химическим составам, менее подверженным колебаниям лития.[1]"Волатильность цен на карбонат лития и экспортного контроля," Оксфордский институт энергетических исследований, oxfordenergy.org

Сегментный анализ

По типу трансмиссии: импульс PHEV бросает вызов лидерству BEV

Аккумуляторные электромобили лидировали в поставках 2024 года с долей 58,36%, закрепив размер рынка китайских электромобилей на тот год. Подключаемые гибриды, однако, прогнозируются к росту со среднегодовым темпом роста 21,47% до 2030 года, сокращая разрыв по мере распространения инфраструктуры вглубь страны. Гибкость двухтопливного режима делает PHEV предпочтительной мостовой технологией для водителей, сталкивающихся с редкими зарядными устройствами.

Продолжающееся снижение затрат на BEV поддерживает привлекательность полностью электрических моделей в субкомпактах и таксопарках, однако рост PHEV в семейных SUV и сельских седанах диверсифицирует микс силовых агрегатов. Производители, следовательно, хеджируют по архитектурам, в то время как программы твердотельных технологий нацелены на волну премиальных BEV после 2030 года.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу транспортного средства: ускоряется коммерческая электрификация

Легковые автомобили захватили 88,25% доли рынка китайских электромобилей в 2024 году, но легкие коммерческие фургоны растут по траектории среднегодового темпа роста 18,71%. Муниципальные квоты с нулевыми выбросами, логистика 'ступица-спица' и экономика замены аккумуляторов делают электрические LCV надежным активом автопарка.

SUV демонстрируют среднегодовой темп роста 15,21%, поскольку потребители выбирают больше места в салоне, а операторы автобусов обновляют дизельные парки под местными мандатами с низкими выбросами. Коммерческое принятие усиливает кривые спроса на аккумуляторы и расширяет размер рынка китайских электромобилей за пределы частной мобильности.

По химическому составу аккумулятора: натриево-ионное разрушение в поле зрения

LFP сохранили 68,31% доминирования в 2024 году, закрепив лидерство по стоимости для рынка китайских электромобилей. Другие подсегменты масштабируются со среднегодовым темпом роста 35,18%, при этом прототипы натриево-ионных аккумуляторов CATL достигают 160 Вт·ч/кг. Обильный сырой натрий и упрощенные цепочки поставок хеджируют воздействие лития, подходя для хэтчбеков начального уровня и фургонов доставки.

Химия NCM сохраняет свою опору в производительных седанах, но сталкивается с давлением затрат. Дорожные карты твердотельных технологий, нацеленные на 500 Вт·ч/кг к 2027 году, могут перекалибровать эталоны плотности в роскошных кроссоверах и междугородних автобусах.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По ценовому диапазону: сила среднего рынка на фоне премиального роста

Ценовой диапазон 10 000-20 000 долларов США захватил 46,73% общего объема продаж электромобилей в 2024 году, выделяя его как наиболее концентрированный сегмент рынка китайских электромобилей. Между тем, категория свыше 50 000 долларов США расширяется со среднегодовым темпом роста 22,13%, обусловленным спросом со стороны городских пассажиров и программ каршеринга. Электромобили ценой 30 000-50 000 долларов США растут со среднегодовым темпом роста 14,57%, поддерживаемые растущим интересом к продвинутым системам помощи водителю и премиальному брендингу.

Сжатие цен - средние розничные цены упали на 19% за два года - отражает расширение мощностей и снижение стоимости аккумуляторов. Производители теперь тщательно выстраивают лестницы комплектаций, чтобы защитить брендинг, удовлетворяя чувствительные к цене контексты.

Географический анализ

Восточные и южные провинции остаются центрами силы, однако проникновение незначительно дрейфовало, поскольку продажи в глубинке ускорились. Города уровня 1 достигли проникновения NEV выше 70%, поддерживаемого плотной инфраструктурой, ограничительными квотами на номерные знаки для автомобилей ICE и состоятельными покупателями. Рынок китайских электромобилей теперь получает дополнительный объем в локалях уровня 2/3, где PHEV перекрывают зарядные пробелы, а сельские кампании продвижения засевают принятие.

Инфраструктура по-прежнему неравномерна; 57% зарядных устройств сгруппированы в 15 мегаполисах. Правительственные программы финансируют покрытие коридоров, а развертывание замены аккумуляторов на уровне округов от NIO обещает доступность в 2 844 округах. Доступ к высокоскоростной железной дороге неожиданно повышает уверенность в электромобилях, сокращая время междугородних поездок, которые иначе усиливают тревогу о запасе хода.[2]"Расширение зарядных устройств и станций замены аккумуляторов электромобильной компанией Nio," CNBC, cnbc.com

Экспортное производство концентрируется в прибрежных центрах, отправляя 1,284 миллиона NEV на 160 рынков в 2024 году. Внутренние провинции привлекают инвестиции в цепочки поставок, интегрируя заводы по производству аккумуляторов, двигателей и электроники в местную промышленную реорганизацию. Различные региональные стимулы - от скидок на парковку до скидок на электричество - формируют локализованные кривые принятия, но коллективно расширяют охват рынка китайских электромобилей по всей стране.

Конкурентная среда

Примерно 90 брендов соревнуются на арене, но топ-10 захватывают большинство продаж, указывая на умеренное давление консолидации. BYD лидирует с передовых позиций, используя сквозную интеграцию от аккумулятора к автомобилю и 30%-ные промоскидки для защиты своей доли. SAIC-GM-Wuling сохраняет лидерство в микро-электромобилях, Tesla поддерживает премиальную осведомленность, а платформенная стратегия Huawei позволяет множественным партнерам быстро развертывать программное обеспечение кокпита Harmony.

Доминируют три подхода. Во-первых, вертикально интегрированные игроки, такие как BYD, внутренне управляют элементами, пакетами и полупроводниками. Во-вторых, технологические альянсы - Huawei-Seres и Xiaomi-BAIC - делят стеки электроники, сокращая время до запуска. В-третьих, модульные автомобильные платформы позволяют традиционным производителям, таким как Geely, амортизировать R&D по суббрендам.

Маржа сжалась до 5%, самого низкого уровня за десятилетие, увеличивая ставки выживания. Дифференциация использует прорывы быстрой зарядки, 2-минутную замену аккумуляторов и стандартизацию помощи водителю уровня 2+. Растущие показатели дефектов, отмеченные J.D. Power, стимулируют инвестиции в контроль качества, принося пользу фирмам с зрелым мониторингом цепочки поставок. Choco-Swap, открытый стандарт замены аккумуляторов CATL, объединившийся со 100 партнерами, иллюстрирует, как игра экосистем может создавать новые пулы доходов за пределами продаж единиц и влиять на будущую структуру рынка китайских электромобилей.[3]"Запуск экосистемы Choco-Swap," Contemporary Amperex Technology Co. Limited, catl.com

Лидеры отрасли китайских электромобилей

-

BYD Company Ltd

-

SAIC Motor Corporation Limited

-

Geely Auto Group

-

Tesla Inc.

-

Changan Automobile

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Апрель 2025: CATL и Sinopec начали строительство 500 станций замены аккумуляторов, обеспечивающих быструю двухминутную замену. Эти станции направлены на повышение эффективности работы электромобилей за счет значительного сокращения времени зарядки.

- Март 2025: NIO и CATL договорились о полном покрытии станциями замены на уровне округов, при этом CATL инвестирует до 2,5 миллиардов юаней в NIO Energy.

- Январь 2025: Китай продлил свою программу обмена транспортных средств до 2025 года, чтобы смягчить удар от поэтапного отказа от субсидий. Эта инициатива поощряет обновления транспортных средств и поддерживает рыночный спрос в переходный период.

- Декабрь 2024: CATL представила экосистему Choco-Swap почти со 100 партнерами, нацеливаясь на 30 000 сайтов замены к 2030 году.

Объем отчета по рынку китайских электромобилей

Электромобиль (EV) работает на электродвигателе вместо двигателя внутреннего сгорания, который генерирует мощность, сжигая смесь топлива и газов. Растущее загрязнение, глобальное потепление и истощение природных ресурсов, вероятно, рассматривают такое транспортное средство как возможную замену автомобилям нынешнего поколения по всей стране.

Рынок китайских электромобилей сегментирован по типу транспортного средства и типу трансмиссии. По типу транспортного средства рынок сегментирован на легковые автомобили и коммерческие транспортные средства. По типу трансмиссии рынок сегментирован на аккумуляторные электромобили и подключаемые гибридные электромобили. Для каждого сегмента оценка размера рынка и прогнозирование выполнены на основе стоимости (миллиарды долларов США).

| Аккумуляторные электромобили |

| Подключаемые гибридные электромобили |

| Топливно-элементные электромобили |

| Легковые автомобили | Хэтчбек |

| Седан | |

| SUV | |

| MPV | |

| Коммерческие транспортные средства | Легкие коммерческие транспортные средства |

| Автобусы и коучи | |

| Средние и тяжелые грузовики |

| LFP |

| NCM/NMC |

| NCA |

| Другие |

| Менее 10 000 долларов США |

| 10 000 - 20 000 долларов США |

| 20 000 - 30 000 долларов США |

| 30 000 - 50 000 долларов США |

| Свыше 50 000 долларов США |

| По типу трансмиссии | Аккумуляторные электромобили | |

| Подключаемые гибридные электромобили | ||

| Топливно-элементные электромобили | ||

| По типу транспортного средства | Легковые автомобили | Хэтчбек |

| Седан | ||

| SUV | ||

| MPV | ||

| Коммерческие транспортные средства | Легкие коммерческие транспортные средства | |

| Автобусы и коучи | ||

| Средние и тяжелые грузовики | ||

| По химическому составу аккумулятора | LFP | |

| NCM/NMC | ||

| NCA | ||

| Другие | ||

| По ценовому диапазону | Менее 10 000 долларов США | |

| 10 000 - 20 000 долларов США | ||

| 20 000 - 30 000 долларов США | ||

| 30 000 - 50 000 долларов США | ||

| Свыше 50 000 долларов США | ||

Ключевые вопросы, на которые дан ответ в отчете

Каков текущий размер рынка китайских электромобилей?

Рынок китайских электромобилей составлял 357,98 миллиардов долларов США в 2025 году и прогнозируется к достижению 788,20 миллиардов долларов США к 2030 году.

Какой сегмент трансмиссии растет быстрее всего?

Подключаемые гибридные электромобили ожидаются к росту со среднегодовым темпом роста 21,47% до 2030 года, что является самым высоким среди силовых агрегатов.

Насколько доминирует BYD в ландшафте китайских электромобилей?

BYD занимала большинство национальных продаж электромобилей в 2024 году, возглавляя пятерку лидеров, которые коллективно контролируют примерно большинство рынка.

Какую роль играют станции замены аккумуляторов?

Сети замены аккумуляторов от CATL, NIO и партнеров обещают двухминутную замену, которая минимизирует простои, что особенно ценно для логистических автопарков.

Почему PHEV популярны в городах второго и третьего уровня?

Они предлагают экономию топлива и гибкость большого запаса хода там, где общественная зарядка остается редкой, соответствуя заботящимся о затратах покупателям вне крупных мегаполисов.

Последнее обновление страницы: