Размер и доля рынка стоматологических устройств Китая

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Базовый Год Для Оценки | 2024 |

| Период Прогнозных Данных | 2025 - 2030 |

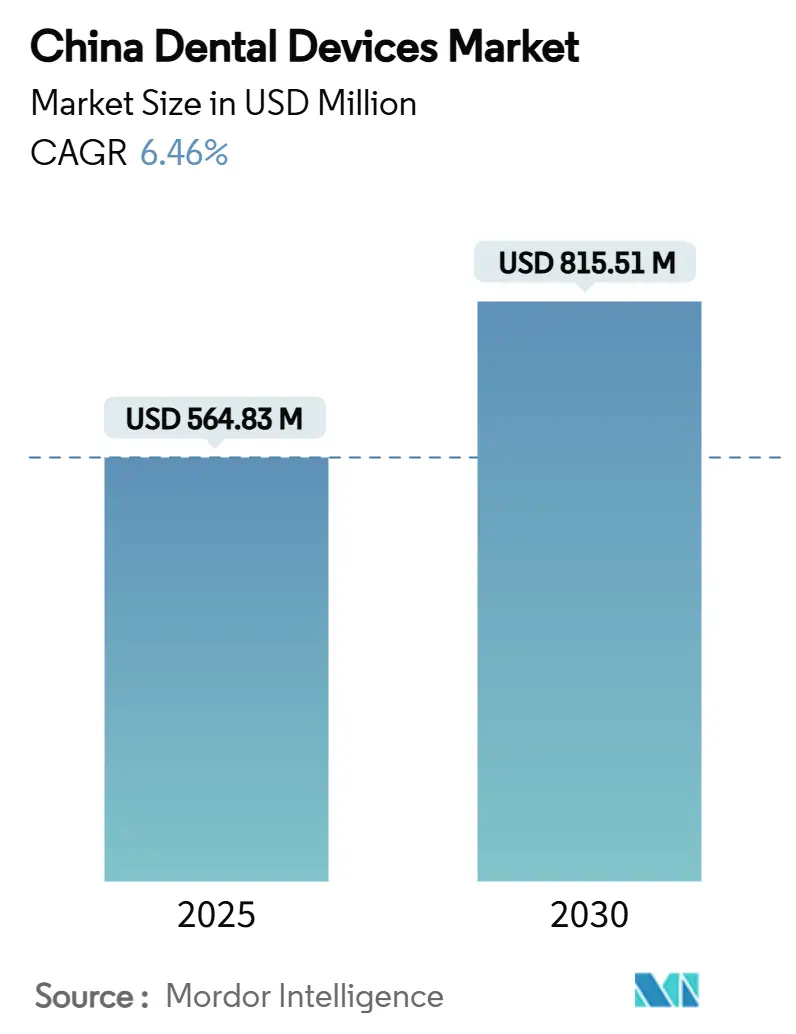

| Размер Рынка (2025) | 564.83 Миллион долларов США |

| Размер Рынка (2030) | 815.51 Миллион долларов США |

| Темп роста (2025 - 2030) | 6.46% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка стоматологических устройств Китая от Mordor Intelligence

Размер рынка стоматологических устройств китая составляет 564,83 млн долларов США в 2024 году и, по прогнозам, достигнет 815,51 млн долларов США к 2030 году, расширяясь со среднегодовым темпом роста 6,46% в период 2025-2030 гг. Мощная политическая поддержка, быстрорастущий средний класс и растущее проникновение цифровых рабочих процессов направляют сектор к процедурам более высокой стоимости. Объемные закупки имплантатов, профилактические цели программы 'Здоровый Китай 2030' и растущая мощь стоматологических сервисных организаций (DSO) изменяют ценообразование, доступ пациентов и нормы закупок. Отечественные производители используют эти изменения для завоевания доли на рынке городов второго и третьего уровней, в то время как глобальные бренды защищают премиальные ниши через технологическое лидерство. Передовое оборудование для визуализации и кабинетные системы CAD/CAM быстро распространяются в городских центрах, а терапия прозрачными элайнерами становится стандартным ортодонтическим выбором для пациентов-миллениалов, движимых эстетикой социальных сетей.

Ключевые выводы отчета

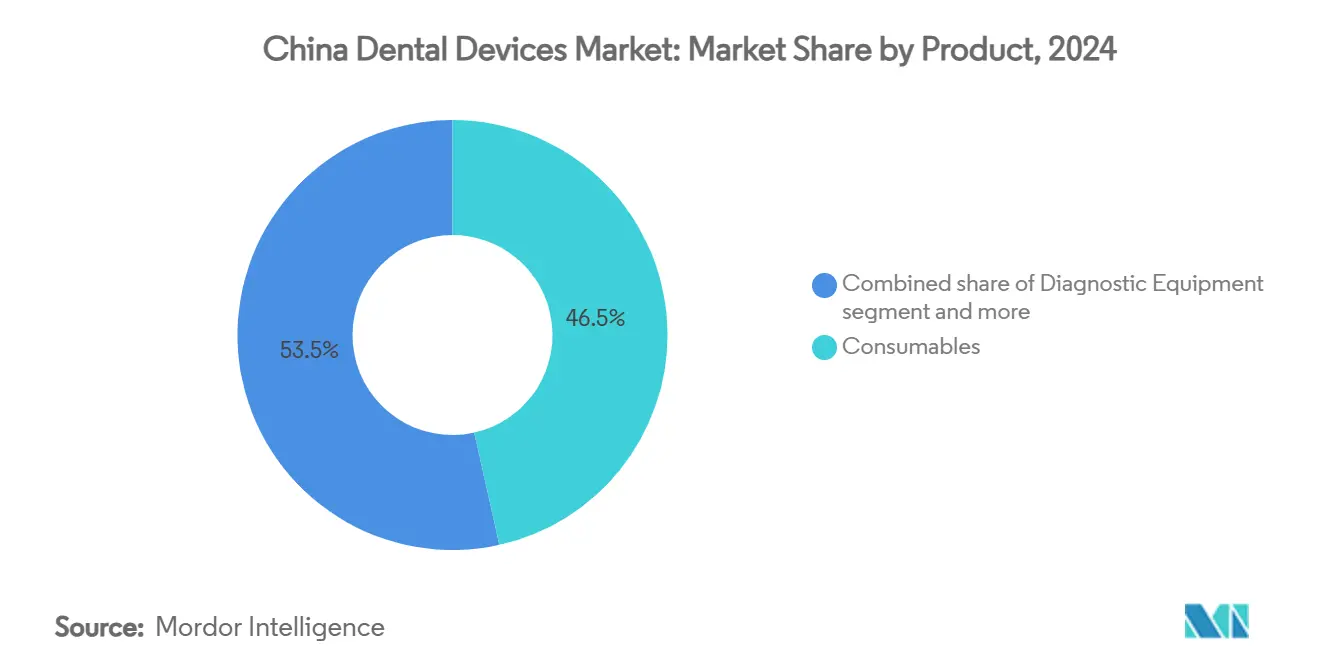

- По продуктам стоматологические расходные материалы занимали 46,51% доли рынка стоматологических устройств китая в 2024 году.

- По лечению протезирование лидировало с 31,50% выручки в 2024 году, в то время как для ортодонтии прогнозируется самый быстрый среднегодовой темп роста 3,01% до 2030 года.

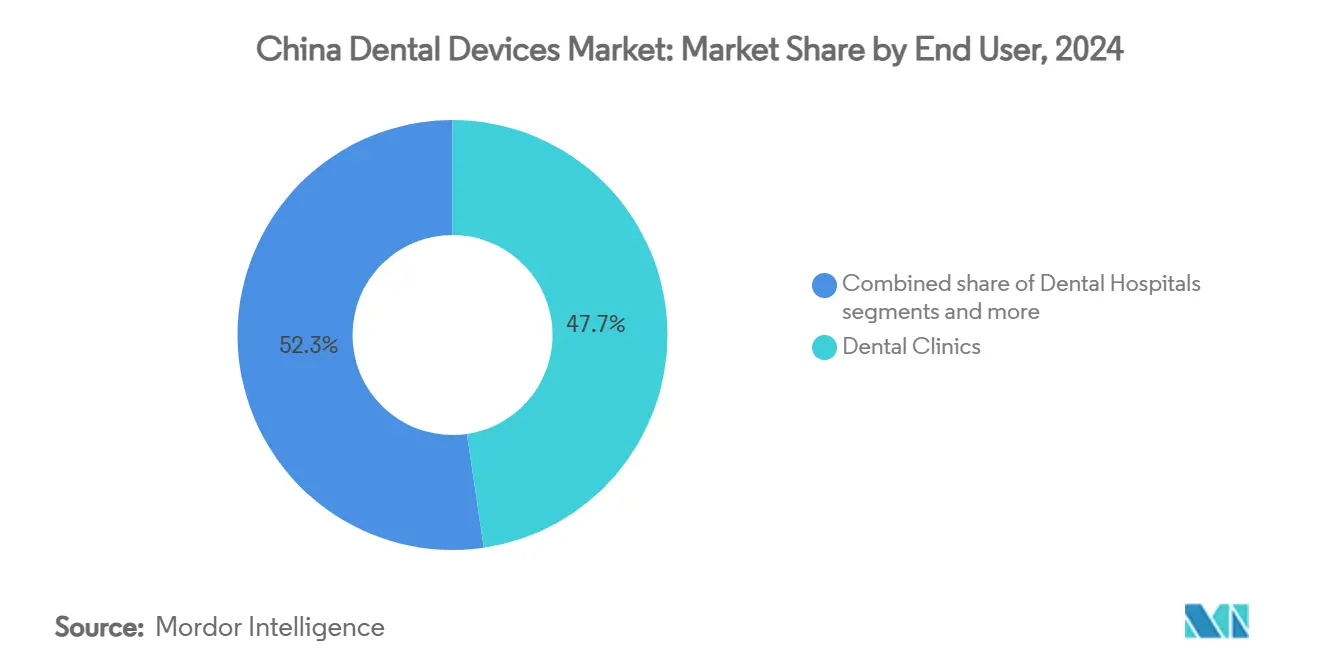

- По конечным пользователям стоматологические клиники занимали 47,67% доли размера рынка стоматологических устройств китая в 2024 году и продвигаются со среднегодовым темпом роста 3,21% за период 2025-2030 гг.

Тенденции и аналитика рынка стоматологических устройств Китая

Анализ воздействия драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущее внедрение цифровых стоматологических рабочих процессов в китайских городах первого уровня | +1.2% | Города первого уровня (Пекин, Шанхай, Гуанчжоу, Шэньчжэнь) | Среднесрочная перспектива |

| Расширение покрытия имплантологии в национальном пилотном проекте медицинского страхования Китая | +0.9% | Национальный, с ранними успехами в пилотных провинциях | Долгосрочная перспектива |

| Рост стоматологических сервисных организаций (DSO), ускоряющих массовые закупки оборудования | +0.8% | Городские центры по всей стране | Среднесрочная перспектива |

| Стареющее население, стимулирующее спрос на протезирование и имплантаты в прибрежных провинциях | +1.5% | Прибрежные провинции (Цзянсу, Чжэцзян, Фуцзянь, Гуандун) | Долгосрочная перспектива |

| Косметическое сознание миллениалов, стимулирующее спрос на прозрачные элайнеры | +0.7% | Городские центры по всей стране | Среднесрочная перспектива |

| Цели правительства 'Здоровый Китай 2030', поддерживающие инвестиции в профилактическое оборудование | +1.1% | Национальный, с акцентом на малообслуживаемые регионы | Долгосрочная перспектива |

| Источник: Mordor Intelligence | |||

Растущее внедрение цифровых стоматологических рабочих процессов в китайских городах первого уровня

Клиники в Пекине, Шанхае, Гуанчжоу и Шэньчжэне переходят от аналоговых оттисков к полностью цифровому внутриротовому сканированию и CAD/CAM изготовлению, сокращая время планирования лечения на 60% и повышая коэффициент принятия случаев на 32%[1]Источник: Институт цифровой стоматологии, "IDS 2025 Highlights - The Latest Releases in Digital Dentistry," instituteofdigitaldentistry.com . Облачная интеграция кабинетных устройств позволяет практикующим врачам совместно проектировать реставрации с лабораториями в реальном времени, сжимая время выполнения с дней до часов. Конкурентная интенсивность смещается в сторону программных экосистем, создавая преимущество для поставщиков, способных объединить сканеры, фрезы и модули AI-дизайна в единую подписку. Ранние технологические адаптеры в этих городах влияют на референтные модели по всей стране, ускоряя распространение цифровых инструментов на рынки второго уровня и поддерживая долгосрочный спрос на рынке стоматологических устройств китая.

Расширение покрытия имплантологии в национальном пилотном проекте медицинского страхования Китая

Первый национальный тендер на стоматологические имплантаты снизил средние больничные цены на 55%, нацелившись на 2,25 миллиона комплектов и ежегодно экономя пациентам примерно 4 миллиарда юаней. Имплантаты, когда-то доступные только платежеспособным элитам, теперь доступны более широкой когорте среднего дохода, увеличивая адресуемый пул на 30% до 2030 года. Больницы, способные гарантировать объемы тендеров, получают выгоду от центральных субсидий, в то время как производители с масштабируемыми местными мощностями выигрывают долю. По мере того как провинциальные пилотные проекты сходятся в постоянное расписание возмещения, рынок стоматологических устройств китая переживает структурный сдвиг: ценностные товары резко возрастают в единичном объеме, премиальные системы защищают нишевое позиционирование через дифференцированные поверхностные технологии.

Стареющее население, стимулирующее спрос на протезирование и имплантаты в прибрежных провинциях

Население Китая в возрасте 60 лет и старше превышает 280 миллионов человек, а прибрежные провинции, такие как Цзянсу и Гуандун, имеют более высокие располагаемые доходы и более сильное осознание стоматологической помощи [2]Источник: Frontiers in Public Health, "Oral Health Issues of the Disabled Population: A Growing Concern in China," frontiersin.org . Заболеваемость потерей зубов стимулирует потребление коронок, мостов и съемных протезов; частичные протезы восстанавливают примерно 50% естественной жевательной эффективности, обеспечивая четкие функциональные стимулы. Городско-сельские различия сохраняются - использование протезов в городах достигает 67,05%, в сельской местности только 51,12% - однако региональные программы охвата и мобильные клиники сокращают разрыв. Демографический попутный ветер поддерживает устойчивый рост единиц в расходных материалах и протезном оборудовании на рынке стоматологических устройств китая.

Косметическое сознание миллениалов, стимулирующее спрос на прозрачные элайнеры

Потребители, ориентированные на имидж, в возрасте 25-40 лет, сосредоточенные в городах первого и второго уровней, ценят дискретные ортодонтические варианты. Приложения для смартфонов демонстрируют виртуальные улыбки 'после', подпитывая рекомендации между сверстниками. Поставщики прозрачных элайнеров используют платформы социальной коммерции, обеспечивая запись на прием одним кликом. Поскольку терапия элайнерами требует итеративного производства кап, она генерирует повторяющуюся выручку для 3D-принтеров и поставщиков термопластичных листов, углубляя экосистемную привязанность для индустрии стоматологических устройств китая.

Анализ воздействия ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Ценовое давление от групповых закупочных организаций на высококачественное оборудование | -0.7% | Национальный, сильнее в государственных больницах | Краткосрочная перспектива |

| Нехватка обученных оральных радиологов, ограничивающая внедрение визуализации в городах низшего уровня | -0.8% | Города третьего и четвертого уровней, сельские районы | Среднесрочная перспектива |

| Постоянная импортная зависимость от высокоточных материалов CAD/CAM | -0.5% | Национальный, особенно затрагивающий премиальные сегменты | Среднесрочная перспектива |

| Регуляторные задержки в одобрении NMPA для новых стоматологических имплантатов класса III | -0.6% | Национальный | Краткосрочная перспектива |

| Источник: Mordor Intelligence | |||

Ценовое давление от групповых закупочных организаций на высококачественное оборудование

После имплантатного тендера больничные консорциумы расширяют объединенные закупки на CBCT и кабинетные фрезерные установки, сжимая средние продажные цены до 35%. Производители отвечают многоуровневыми портфелями, удаляя несущественные функции для достижения целевых ценовых точек. Политика благоприятствует отечественным производителям с более скудными структурами затрат, подрывая премиальную долю для транснациональных компаний и сдерживая общее расширение выручки на рынке стоматологических устройств китая.

Нехватка обученных оральных радиологов, ограничивающая внедрение визуализации в городах низшего уровня

Соотношение стоматолог-население в Китае составляет 1:7,768, и квалифицированные специалисты по оральной радиологии сосредоточены в мегаполисах. Учреждения низшего уровня часто передают чтение CBCT на аутсорсинг или вовсе отказываются от продвинутой визуализации. Поставщики интегрируют модули AI-ассистированной интерпретации, которые отмечают аномалии, снижая пороги навыков пользователей. Однако до тех пор пока не закроются пробелы в рабочей силе, проникновение визуализации за пределами metropolitan ядер будет отставать от более широкого рынка стоматологических устройств китая.

Сегментный анализ

По продуктам: расходные материалы держат львиную долю, но цифровая диагностика ускоряется

Стоматологические расходные материалы занимали 46,51% выручки в 2024 году, опираясь на крупнообъемные имплантаты, коронки и биоматериалы. Национальный имплантатный тендер сократил расходы пациентов из собственного кармана, расширив проникновение винтовых коронок в уездных больницах. Расходные материалы, по прогнозам, будут расширяться со среднегодовым темпом роста 3,23%, сохраняя наибольшую долю размера рынка стоматологических устройств китая до 2030 года. Диагностическое оборудование, хотя и меньшее по стоимости, готово к самому быстрому пропорциональному подъему, поскольку AI-инструменты повышают продуктивность кабинета и обеспечивают профилактические вмешательства, соответствующие целям 'Здоровый Китай 2030'. Программное обеспечение для AI-управляемого обнаружения кариеса продемонстрировало 93,40% точности в китайских клиниках, иллюстрируя готовность к широкомасштабному развертыванию.

Подключенные к облаку внутриротовые сканеры сокращают рабочие процессы оттисков и сочетаются с кабинетными фрезами, поощряя допродажу гибридных керамических блоков. Терапевтическое оборудование, особенно системы CAD/CAM, находит раннее применение в практиках с высокой проходимостью, где стоматология в тот же день повышает удовлетворенность пациентов. 'Другие устройства', включая воздушные полировщики и хирургические моторы, растут стабильно по мере того как установленная база частных клиник превышает 120,000 по всей стране. Взаимодействие между этими сегментами усиливает экосистемную привязанность, укрепляя многолинейные потоки выручки на рынке стоматологических устройств китая.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По лечению: протезирование доминирует на фоне ортодонтического всплеска

Протезные процедуры представляли 31,50% продаж 2024 года, отражая высокую заболеваемость беззубостью среди пожилых людей. Городское использование протезов пожилыми людьми на 67,05% подчеркивает латентный спрос в сельских когортах, сигнализируя о возможностях для программ охвата и портативных протезных устройств. Одновременно ортодонтия является самой быстрорастущей вертикалью лечения, записывая прогнозируемый среднегодовой темп роста 3,01%, поскольку бренды прозрачных элайнеров используют маркетинг влиятельных лиц и порталы теле-консультаций. Эндодонтические и пародонтологические терапии поддерживают прирост в середине одной цифры, при помощи одобрения биорезорбируемой коллагеновой мембраны, которая улучшает заживление пародонтальных дефектов. Вместе эти методы диверсифицируют потоки выручки и углубляют сложность процедур на рынке стоматологических устройств китая.

По конечным пользователям: клиники правят, поскольку пациенты принимают розничную стоматологию

Частные стоматологические клиники обеспечили 47,67% стоимости 2024 года и остаются на траектории среднегодового темпа роста 3,21%, движимые потребительским спросом на персонализированное обслуживание и прозрачное ценообразование. Сетевые операторы стандартизируют декор, IT и закупки, улучшая пациентский опыт и достигая экономии масштаба. Больницы, хотя и сохраняют большую установленную базу оборудования, теряют позиции в косметических и профилактических категориях, поскольку сохраняются очереди на прием. Академические и исследовательские институты, хотя и нишевые, формируют трансфер технологий; партнерства с поставщиками оборудования ускоряют валидацию AI-инструментов поддержки решений, засевая будущий спрос. Коллективно эти каналы создают многоуровневые пути доступа, которые расширяют рынок стоматологических устройств китая.

Географический анализ

Города первого уровня являются хабами, движущими раннее внедрение 3D-печатных циркониевых коронок и AI-поддерживаемых наборов планирования лечения. Прибрежные провинции - Цзянсу, Чжэцзян, Фуцзянь, Гуандун - представляют второй по величине блок, поддерживаемый состоятельным, стареющим населением и мощными производственными кластерами. Здесь объемы протезирования и имплантатов превышают национальные средние, а DSO только незначительно отстают от метрик первого уровня в цифровом проникновении.

Западные и центральные провинции демонстрируют более низкую плотность оборудования, но более высокую неудовлетворенную потребность. Опрос 2025 года показал 89,55% распространенность кариеса среди тибетских детей в Ганнане, высвечивая возможности для мобильных стоматологических автобусов и портативных рентгеновских систем. Провинциальные правительства выделяют средства программы 'Здоровый Китай 2030' на школьные программы герметизации, вызывая заказы на ручные LED-лампы отверждения и компактные компрессоры. Сельские районы борются с нехваткой рабочей силы; соотношения стоматологов отстают от стандартов ВОЗ, ограничивая потребление продвинутой визуализации, однако пилотные проекты теле-радиологии обещают постепенный прирост.

Дивиденд цифровой экономики неравномерен: восточные провинции пожинают более сильные показатели телемедицины, тогда как центральные и западные регионы сталкиваются с ограниченным широкополосным покрытием, ослабляя внедрение облачных сканеров. Преодоление этих пробелов требует гибридных моделей продаж - прямых в столичных регионах, дистрибьюторских в других местах - и целевых правительственных субсидий. В целом географическая гетерогенность поддерживает многослойный путь расширения для рынка стоматологических устройств китая.

Конкурентный ландшафт

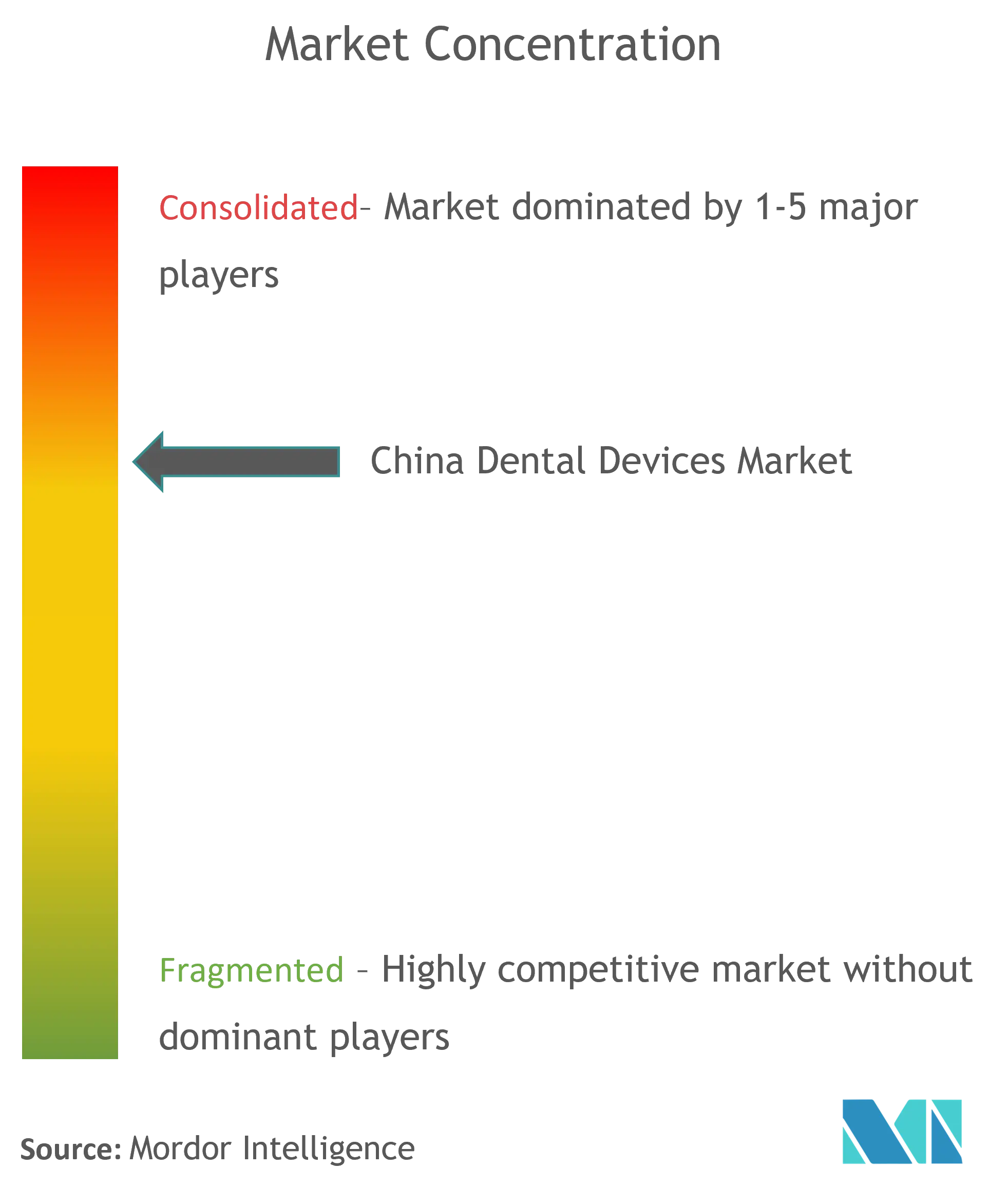

Рынок фрагментирован, отечественные претенденты размывают долю транснациональных лидеров в ценочувствительных категориях. China Dental Valley, принимающая 143 компании по уходу за полостью рта и демонстрирующая выпуск в 4 миллиарда юаней в 2024 году, действует как инновационный и поставляющий хаб, создавая масштабные внешние эффекты для китайских брендов. Местные производители объединяют имплантаты, цифровые сканеры и программное обеспечение для управления практикой по агрессивным ценам, завоевывая тракцию в провинциальных тендерах.

Международные инкумбенты защищают премиальные анклавы через R&D и доверие к бренду. Straumann предвидел китайский спрос как ключевой рычаг роста 2025 года, подчеркивая устойчивость несмотря на ценовые препятствия. Dentsply Sirona повернулся к облачным обновлениям для своей платформы Primescan, адаптируя программные модули к китайским рабочим процессам. Стратегические ходы включают совместные предприятия с местными дистрибьюторами, локализацию сборки фрезерных установок и обучение AI-алгоритмов на китайских наборах данных.

DSO появляются как кингмейкеры, ведя переговоры о национальных соглашениях поставок в обмен на видимость по статьям и данные инсайты. Поставщики, предлагающие комплексные цифровые решения, пользуются преференциальным доступом. Тем временем стартапы, фокусирующиеся на AI-диагностике, привлекают венчурный капитал, ожидая руководства NMPA по AI-устройствам. Конкурентная интенсивность готова возрасти по мере того как одобрения имплантатов класса III упростятся и локализация материалов сократит ценовые разрывы, подпитывая живой и адаптивный рынок стоматологических устройств китая.

Лидеры индустрии стоматологических устройств Китая

-

3M

-

Dentsply Sirona

-

Straumann Group

-

Carestream Health

-

Biolase Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Апрель 2025: China Dental Valley подтвердил 143 резидентные компании, генерирующие почти 4 миллиарда юаней выпуска

- Февраль 2025: Straumann спрогнозировал, что китайский спрос поддержит его расширение в 2025 году

Область отчета по рынку стоматологических устройств Китая

В соответствии с областью отчета, стоматологические устройства - это инструменты, используемые стоматологическими специалистами для оказания стоматологического лечения. Они включают инструменты для осмотра, манипулирования, лечения, восстановления и удаления зубов и окружающих оральных структур. Стандартные инструменты - это инструменты, используемые для осмотра, восстановления и извлечения зубов, а также манипулирования тканями. Рынок стоматологических устройств китая сегментирован по продуктам (общее и диагностическое оборудование (стоматологические лазеры (лазеры для мягких тканей и лазеры для всех тканей)), радиологическое оборудование, стоматологическое кресло и оборудование, другое общее диагностическое оборудование)), стоматологические расходные материалы (стоматологические биоматериалы, стоматологические имплантаты, коронки и мосты, другие стоматологические расходные материалы) и другие стоматологические устройства)) и другие стоматологические устройства), лечению (ортодонтическое, эндодонтическое, пародонтологическое и протезное) и конечному пользователю (больницы, клиники и другие конечные пользователи). Отчет предлагает стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| Диагностическое оборудование | Стоматологический лазер | Лазеры для мягких тканей |

| Лазеры для твердых тканей | ||

| Радиологическое оборудование | Экстраоральное радиологическое оборудование | |

| Внутриротовое радиологическое оборудование | ||

| Стоматологическое кресло и оборудование | ||

| Терапевтическое оборудование | Стоматологические наконечники | |

| Электрохирургические системы | ||

| Системы CAD/CAM | ||

| Фрезерное оборудование | ||

| Литейная машина | ||

| Другое терапевтическое оборудование | ||

| Стоматологические расходные материалы | Стоматологический биоматериал | |

| Стоматологические имплантаты | ||

| Коронки и мосты | ||

| Другие стоматологические расходные материалы | ||

| Другие стоматологические устройства | ||

| Ортодонтическое |

| Эндодонтическое |

| Пародонтологическое |

| Протезное |

| Стоматологические больницы |

| Стоматологические клиники |

| Академические и исследовательские институты |

| По продуктам | Диагностическое оборудование | Стоматологический лазер | Лазеры для мягких тканей |

| Лазеры для твердых тканей | |||

| Радиологическое оборудование | Экстраоральное радиологическое оборудование | ||

| Внутриротовое радиологическое оборудование | |||

| Стоматологическое кресло и оборудование | |||

| Терапевтическое оборудование | Стоматологические наконечники | ||

| Электрохирургические системы | |||

| Системы CAD/CAM | |||

| Фрезерное оборудование | |||

| Литейная машина | |||

| Другое терапевтическое оборудование | |||

| Стоматологические расходные материалы | Стоматологический биоматериал | ||

| Стоматологические имплантаты | |||

| Коронки и мосты | |||

| Другие стоматологические расходные материалы | |||

| Другие стоматологические устройства | |||

| По лечению | Ортодонтическое | ||

| Эндодонтическое | |||

| Пародонтологическое | |||

| Протезное | |||

| По конечным пользователям | Стоматологические больницы | ||

| Стоматологические клиники | |||

| Академические и исследовательские институты | |||

Ключевые вопросы, отвеченные в отчете

1. Каков текущий размер рынка стоматологических устройств китая?

Размер рынка стоматологических устройств китая составляет 564,83 млн долларов США в 2024 году с прогнозом достижения 815,51 млн долларов США к 2030 году.

2. Какой продуктовый сегмент лидирует на рынке стоматологических устройств китая?

Стоматологические расходные материалы, включая имплантаты и коронки, занимают 46,51% выручки, что делает их крупнейшей продуктовой категорией.

3. Насколько быстро растет ортодонтия в Китае?

Ортодонтический сегмент, движимый прозрачными элайнерами, по прогнозам, покажет среднегодовой темп роста 3,01% между 2025 и 2030 годами.

4. Почему DSO важны в стоматологическом секторе Китая?

DSO консолидируют закупки и стандартизируют операции, обеспечивая скидки на оборудование в 15-25% и ускоряя внедрение цифровых рабочих процессов.

Последнее обновление страницы: