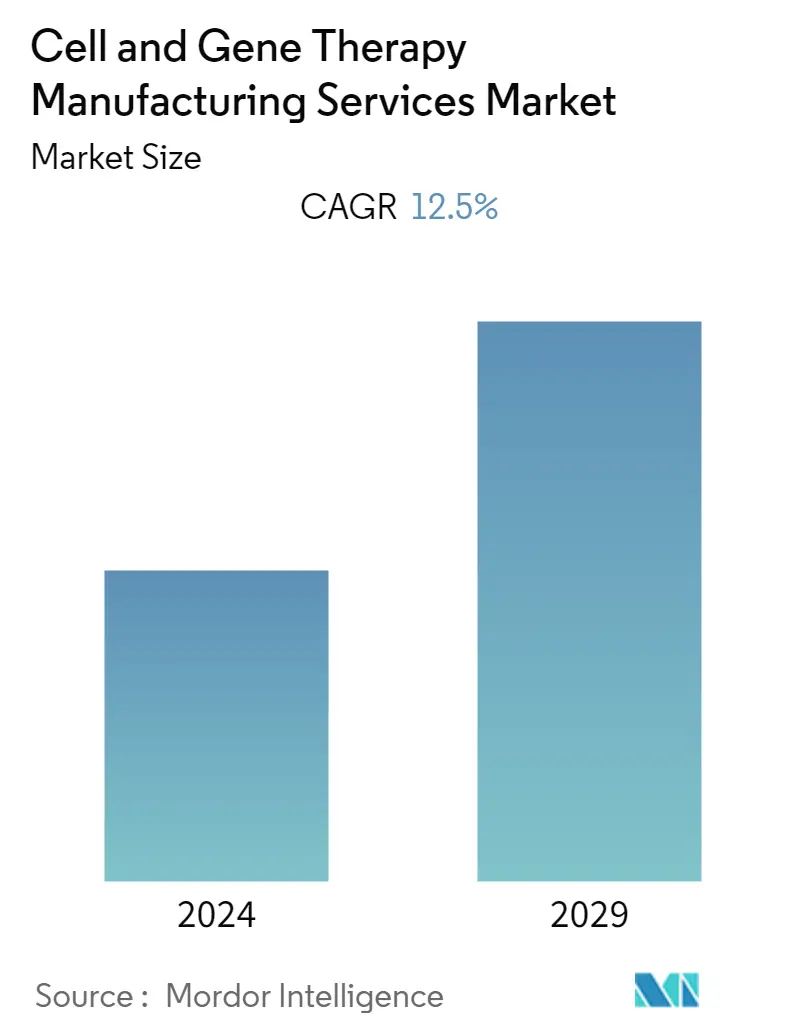

Размер рынка производственных услуг клеточной и генной терапии

| Период исследования | 2019 - 2029 |

| Базовый Год Для Оценки | 2023 |

| CAGR | 12.50 % |

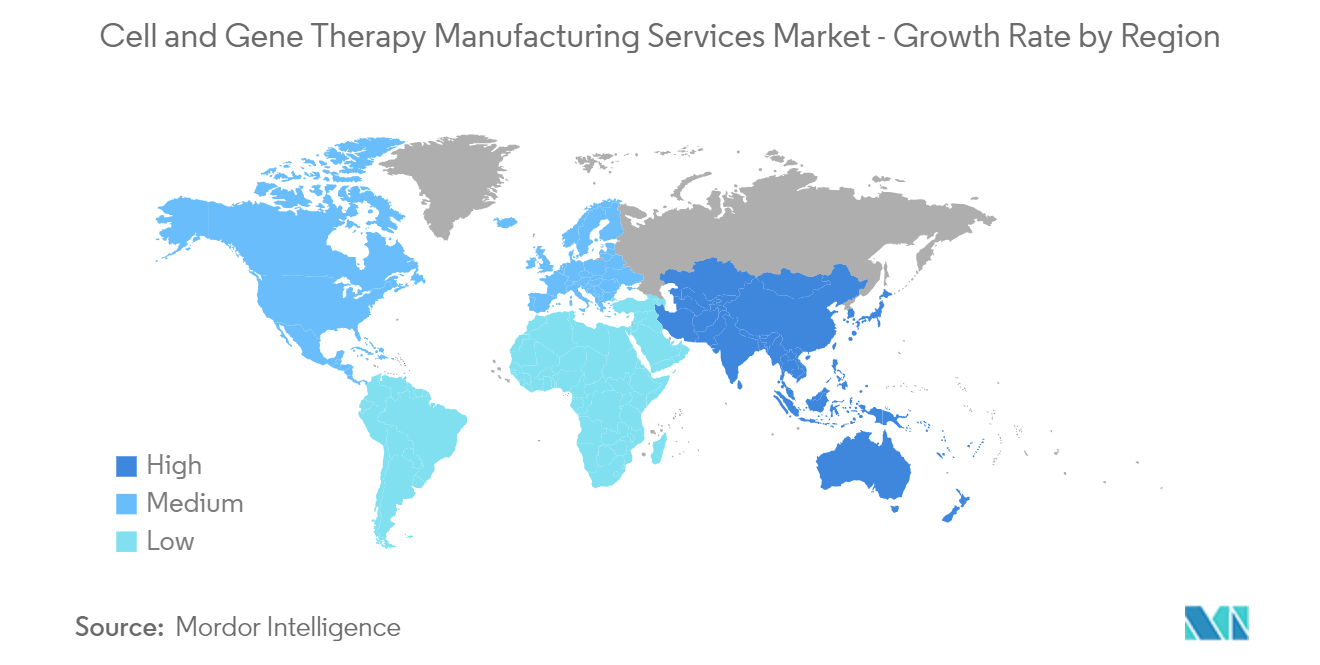

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

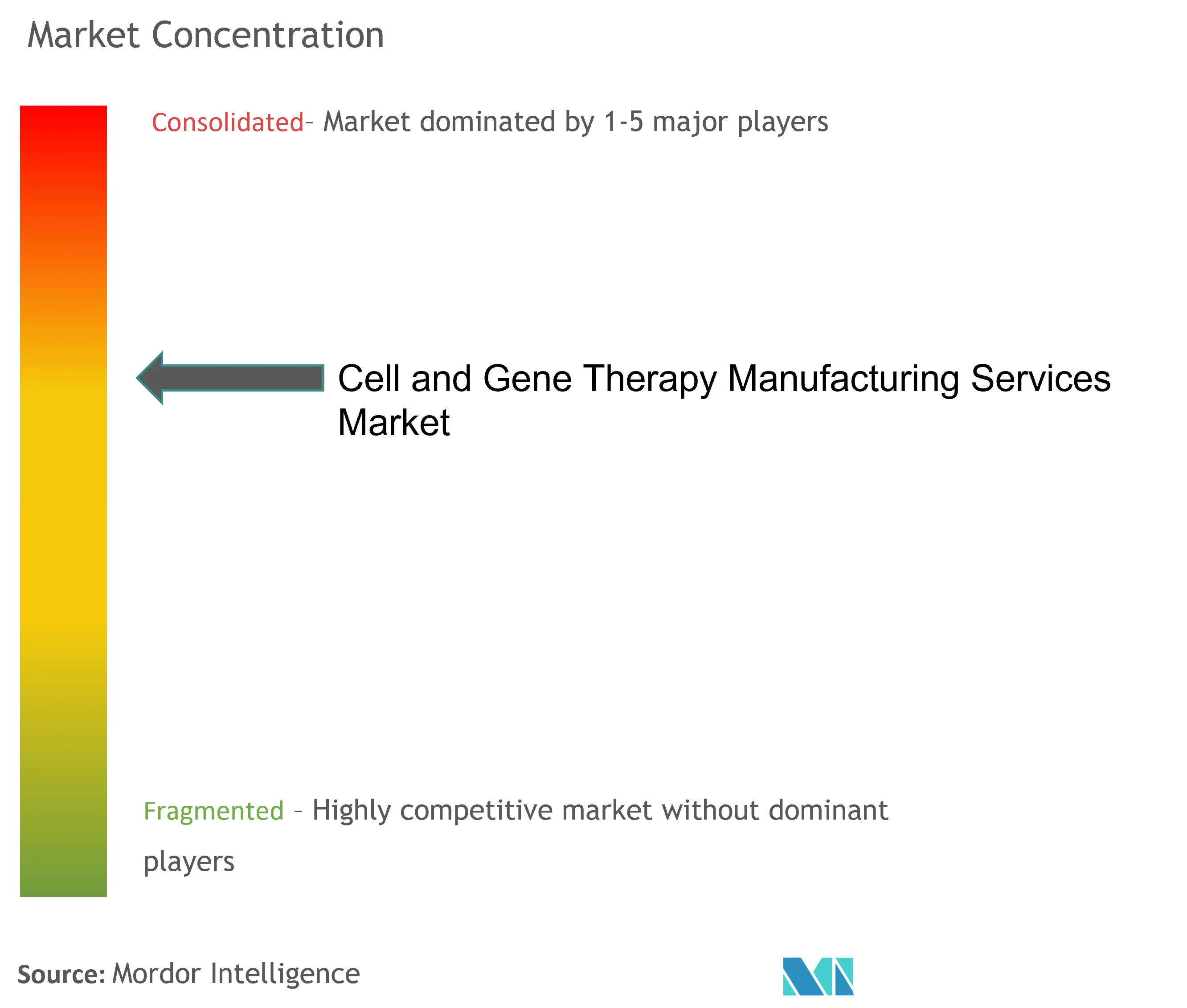

| Концентрация рынка | Середина |

Основные игроки.webp)

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Как мы можем помочь?

Анализ рынка услуг по производству клеточной и генной терапии

Прогнозируется, что в течение прогнозируемого периода среднегодовой темп роста рынка услуг по производству клеточной и генной терапии составит 12,5%.

Во время пандемии COVID-19 рынок услуг по производству клеточной и генной терапии существенно пострадал. Для этого были две основные причины протоколы ограниченной пропускной способности, введенные правительством, и нарушение цепочки поставок и логистических процессов. Однако во время пандемии были запущены новые продукты клеточной и генной терапии для лечения COVID-19, что также повлияло на рост рынка. Например, в апреле 2022 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) выдало разрешение на заявку BioCardia на новое исследовательское новое лекарство (IND) для начала клинических испытаний фазы I/II терапии стволовыми клетками COVID-19, BCDA-04, в взрослые, выздоравливающие от острого респираторного дистресс-синдрома (ОРДС), связанного с COVID-19. Эти новые приложения IND для лечения COVID-19 помогли расширить услуги контрактного производства среди компаний. Однако, поскольку пандемия утихла, ожидается, что в течение прогнозируемого периода исследования рынок будет иметь уровень роста, существовавший до пандемии.

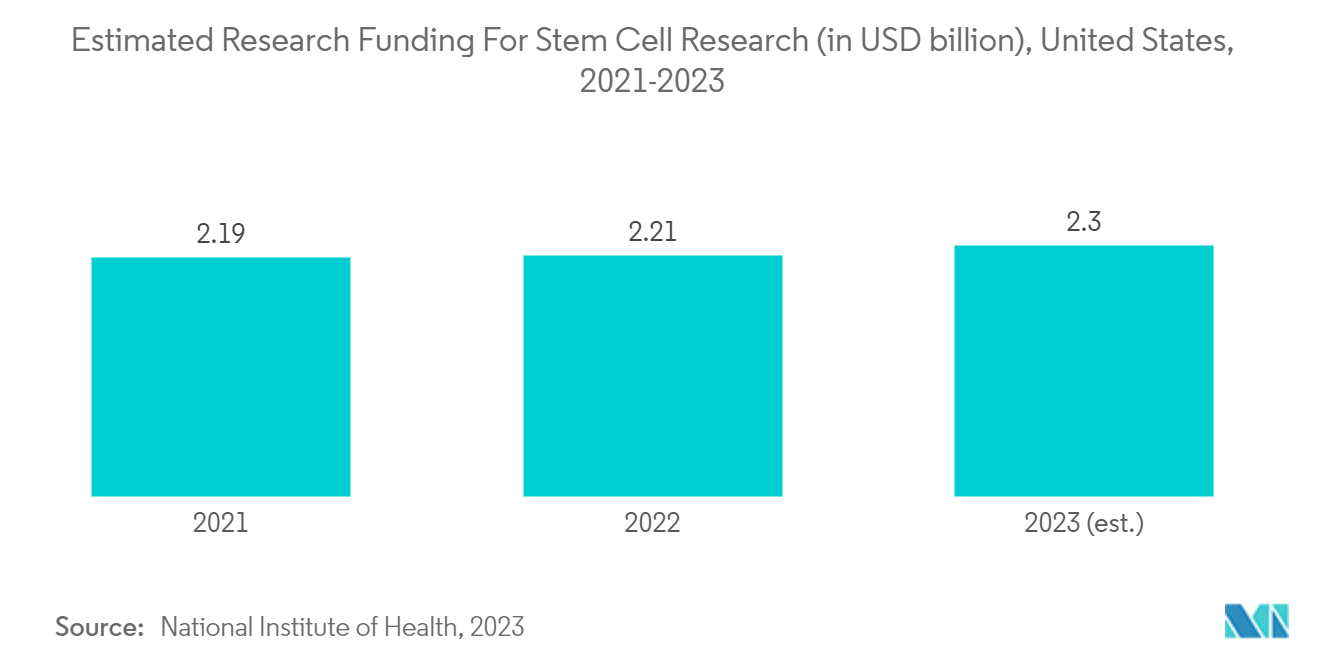

Факторы, способствующие росту рынка, включают высокую распространенность рака и других целевых заболеваний, а также увеличение инвестиций в исследования и разработки в фармацевтических компаниях. Например, согласно статье, опубликованной в Китайском медицинском журнале в феврале 2022 года, было подсчитано, что в 2022 году в Китае и США будет зарегистрировано примерно 4 820 000 и 2 370 000 новых случаев рака. Наиболее распространенными видами рака были рак легких в Китае и рак молочной железы в США. По мере увеличения числа случаев рака будет возрастать и зависимость от генной терапии, что будет способствовать росту рынка.

Кроме того, согласно данным, опубликованным Национальным онкологическим центром Японии в июне 2022 года, в текущем году в Японии ожидается около 158 200 новых случаев рака, из которых, по оценкам, 89 500 придется на мужчин и 68 700 на женщин. Ожидается, что такой рост заболеваемости колоректальным раком будет стимулировать спрос на продукты генной и клеточной терапии, что будет способствовать росту сегмента в течение прогнозируемого периода.

Более того, согласно отчету, опубликованному Журналом ортопедической хирургии и исследований в октябре 2021 года, совокупная распространенность остеопороза во всем мире составила 18,3%. Терапия стволовыми клетками при остеопорозе потенциально может снизить предрасположенность к переломам. Таким образом, с ростом бремени ортопедических заболеваний ожидается рост спроса на услуги по производству клеточной и генной терапии.

Кроме того, ожидается, что растущее развитие объектов клеточной терапии будет способствовать росту рынка. Например, в июне 2022 года компания OrganaBio, LLC запустила производство по правилам надлежащей производственной практики (GMP) на своем новом предприятии по производству клеточной терапии в США. Новое предприятие предлагало контрактное производство и разработку индивидуальных решений для разработчиков терапевтических средств.

Таким образом, ожидается, что вышеупомянутые факторы, такие как рост распространенности различных заболеваний, таких как рак и остеопороз, будут способствовать росту изучаемого рынка в течение прогнозируемого периода. Однако ожидается, что высокие операционные затраты, связанные с производством клеточной и генной терапии, будут сдерживать рост рынка.

Тенденции рынка услуг по производству клеточной и генной терапии

Ожидается, что аллогенный сегмент будет занимать значительную долю рынка в течение прогнозируемого периода.

Аллогенная терапия предполагает использование одного источника клеток для лечения многих пациентов. Они повышают риск возникновения иммунного ответа у пациента, а иммуносупрессивную терапию иногда назначают с использованием аллогенных продуктов. Таким образом, растущая склонность врачей к терапевтическому использованию аллогенных методов лечения и растущая осведомленность об использовании пуповинных клеток и тканей в различных терапевтических областях являются одними из основных факторов, способствующих росту. Аллогенные клетки имеют преимущества, поскольку они производят иммунные стволовые клетки, которые убивают раковые клетки, которые остаются даже после лечения высокими дозами цитотоксических препаратов. Основными факторами, способствующими росту, являются повышение осведомленности об аллогенной клеточной терапии, рост финансирования новых клеточных линий, расширение партнерских отношений и приобретений, а также разработка передовых методов геномики для анализа клеток.

Например, в январе 2022 года компании Century Therapeutics и Bristol-Myers Squibb подписали соглашение о исследовательском сотрудничестве и лицензионное соглашение на разработку и коммерциализацию до четырех программ индуцированных плюрипотентных стволовых клеток, сконструированных естественных киллеров или Т-клеток для лечения гематологических злокачественных новообразований и солидных опухолей.. Ожидается, что эти соглашения о сотрудничестве и лицензии окажут существенное влияние на рост рынка этого сегмента.

Кроме того, в апреле 2023 года FDA одобрило терапию аллогенной трансплантации стволовых клеток (SCT) компании Gamida Cell, Omisirge (omidubicel), для лечения пациентов с раком крови, перенесших SCT. Ключевое исследование III фазы показало, что Омисирг превосходит стандартную пуповинную кровь по среднему времени до приживления нейтрофилов. Ожидается, что такие разрешения на продукцию повысят спрос на услуги по производству аллогенной клеточной терапии в течение прогнозируемого периода.

Таким образом, ожидается, что все вышеперечисленные партнерства, сотрудничество и лицензионные соглашения между компаниями расширят услуги по производству клеточной терапии в этом сегменте.

Ожидается, что Северная Америка будет занимать значительную долю на рынке в течение прогнозируемого периода.

Соединенные Штаты являются наиболее пострадавшей страной в мире, поскольку генная терапия широко используется в диагностических, терапевтических целях, разработке лекарств или других исследованиях онкологии и других клинических заболеваний. Таким образом, спрос на него будет значительно выше в регионе Северной Америки, поскольку число пациентов увеличивается по сравнению с другими странами.

Ожидается, что Северная Америка будет занимать значительную долю мирового рынка услуг по производству клеточной и генной терапии из-за роста численности гериатрического населения и увеличения распространенности и заболеваемости инфекционными заболеваниями в этом регионе. Например, согласно данным, опубликованным Канадским онкологическим обществом в мае 2022 года, около 24 300 канадцев был диагностирован колоректальный рак, что составляет 10% всех случаев рака в Канаде. В отчете также упоминается, что в текущем году у 1 из 18 канадских женщин развился колоректальный рак, а у 1 из 14 канадских мужчин – колоректальный рак. Эти факторы увеличивают спрос на онкологическую клеточную и генную терапию в регионе.

Более того, рост научно-исследовательской деятельности и наличие благоприятной инфраструктуры здравоохранения в значительной степени способствуют росту общего регионального рынка. Например, в ноябре 2022 года компания Charles River Laboratories International, Inc. расширила свое предприятие по контрактной разработке и производству клеточной терапии (CDMO) в Мемфисе, США. Расширенное пространство подходило для клинического и коммерческого производства клеточной терапии. Такое увеличение роста фармацевтического сектора способствует увеличению услуг по производству клеточной и генной терапии, тем самым стимулируя рост рынка.

Таким образом, ожидается, что факторы, упомянутые выше, такие как рост распространенности рака и разработки различных компаний, будут способствовать росту рынка в этом регионе.

Обзор отрасли услуг по производству клеточной и генной терапии

Рынок производственных услуг клеточной и генной терапии консолидирован, конкурентен и состоит из нескольких крупных игроков. Несколько крупных игроков в настоящее время доминируют на рынке с точки зрения рыночной доли. В настоящее время на рынке доминируют следующие компании Thermo Fisher Scientific Inc., Merck KGaA, Charles River Laboratories, Lonza, Catalent Inc., Takara Bio Inc. и F. Hoffmann-La Roche Ltd.

Лидеры рынка услуг по производству клеточной и генной терапии

-

Charles River Laboratories

-

Merck KGaA

-

Thermo Fisher Scientific Inc.

-

F. Hoffmann-La Roche Ltd

-

Fujifilm Holdings Corporation

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка услуг по производству клеточной и генной терапии

- Март 2023 г.: Thermo Fisher Scientific открыла центр клеточной терапии в Калифорнийском университете в Сан-Франциско (UCSF), чтобы ускорить разработку революционных методов лечения рака, редких заболеваний и других заболеваний.

- Январь 2022 г.: AllogeneTherapeutics Inc. и AntionBiosciences Inc. заключили эксклюзивное соглашение о сотрудничестве и глобальное лицензионное соглашение на технологию Antion'smiRNA (miCAR) с целью продвижения мультиплексного подавления генов в качестве дополнительного инструмента для разработки аллогенных продуктов CAR T следующего поколения.

Отчет о рынке производственных услуг клеточной и генной терапии – Содержание

1. ВВЕДЕНИЕ

1.1 Допущения исследования и определение рынка

1.2 Объем исследования

2. МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

3. УПРАВЛЯЮЩЕЕ РЕЗЮМЕ

4. ДИНАМИКА РЫНКА

4.1 Обзор рынка

4.2 Драйверы рынка

4.2.1 Высокая распространенность рака и других целевых заболеваний

4.2.2 Увеличение грантов и инвестиций в исследования и разработки в фармацевтическом секторе

4.2.3 Увеличение органических и неорганических разработок между фармацевтическими компаниями и CDMO

4.3 Рыночные ограничения

4.3.1 Высокие эксплуатационные затраты, связанные с производством средств клеточной и генной терапии.

4.4 Анализ пяти сил Портера

4.4.1 Рыночная власть поставщиков

4.4.2 Переговорная сила покупателей/потребителей

4.4.3 Угроза новых участников

4.4.4 Угроза продуктов-заменителей

4.4.5 Интенсивность конкурентного соперничества

5. СЕГМЕНТАЦИЯ РЫНКА (объем рынка по стоимости – доллары США)

5.1 По типу услуги

5.1.1 Клеточная терапия

5.1.1.1 Аллогенный

5.1.1.2 Аутологичный

5.1.1.3 Вирусный вектор

5.1.2 Генная терапия

5.1.2.1 Невирусные векторы

5.1.2.2 Вирусные векторы

5.2 По применению

5.2.1 Клиническое производство

5.2.2 Коммерческое производство

5.3 По показаниям

5.3.1 онкология

5.3.2 Сердечно-сосудистые заболевания

5.3.3 Ортопедические заболевания

5.3.4 Инфекционные заболевания

5.3.5 Другие показания

5.4 Конечным пользователем

5.4.1 Фармацевтические и биотехнологические компании

5.4.2 Академические и исследовательские институты

5.4.3 Другие конечные пользователи

5.5 География

5.5.1 Северная Америка

5.5.1.1 Соединенные Штаты

5.5.1.2 Канада

5.5.1.3 Мексика

5.5.2 Европа

5.5.2.1 Германия

5.5.2.2 Великобритания

5.5.2.3 Франция

5.5.2.4 Италия

5.5.2.5 Испания

5.5.2.6 Остальная Европа

5.5.3 Азиатско-Тихоокеанский регион

5.5.3.1 Китай

5.5.3.2 Япония

5.5.3.3 Индия

5.5.3.4 Австралия

5.5.3.5 Южная Корея

5.5.3.6 Остальная часть Азиатско-Тихоокеанского региона

5.5.4 Ближний Восток и Африка

5.5.4.1 GCC

5.5.4.2 Южная Африка

5.5.4.3 Остальная часть Ближнего Востока и Африки

5.5.5 Южная Америка

5.5.5.1 Бразилия

5.5.5.2 Аргентина

5.5.5.3 Остальная часть Южной Америки

6. КОНКУРЕНТНАЯ СРЕДА

6.1 Профили компании

6.1.1 Catalent Inc.

6.1.2 Cell and Gene Therapy Catapult

6.1.3 Charles River Laboratories

6.1.4 F. Hoffmann-La Roche Ltd

6.1.5 Fujifilm Holdings Corporation

6.1.6 Lonza

6.1.7 Merck KGaA

6.1.8 Nikon CeLL innovation Co. Ltd

6.1.9 Oxford Biomedica PLC

6.1.10 Takara Bio Inc.

6.1.11 Thermo Fisher Scientific Inc.

6.1.12 WuXi AppTec

7. РЫНОЧНЫЕ ВОЗМОЖНОСТИ И БУДУЩИЕ ТЕНДЕНЦИИ

Сегментация отрасли услуг по производству клеточной и генной терапии

Согласно объему отчета, клеточная терапия направлена на лечение расстройств и заболеваний путем восстановления или изменения определенных групп клеток или предоставления клеток для проведения терапии по организму. При клеточной терапии клетки формируются или модифицируются вне организма перед введением пациенту. Клетки могут происходить от пациента (аутологичные клетки) или донора (аллогенные клетки). Генная терапия направлена на лечение заболеваний путем замены или введения генов в клетки — либо внутри тела (in vivo), либо вне тела (ex vivo). Рынок услуг по производству клеточной и генной терапии сегментирован по типу (клеточная терапия (аллогенные, аутологичные и вирусные векторы) и генная терапия (невирусные векторы и вирусные векторы)), применению (клиническое производство и коммерческое производство), показаниям (онкология). заболевания, сердечно-сосудистые заболевания, ортопедические заболевания, офтальмологические заболевания, расстройства центральной нервной системы, инфекционные заболевания и другие показания), конечный пользователь (фармацевтические и биотехнологические компании, академические и исследовательские институты и другие конечные пользователи) и география (Северная Америка, Европа , Азиатско-Тихоокеанский регион, Ближний Восток и Африка, а также Южная Америка). В отчете также рассматриваются предполагаемые размеры и тенденции рынка в 17 странах основных регионов мира. В отчете представлены значения (в долларах США) для вышеуказанных сегментов.

| По типу услуги | ||||||||

| ||||||||

|

| По применению | ||

| ||

|

| По показаниям | ||

| ||

| ||

| ||

| ||

|

| Конечным пользователем | ||

| ||

| ||

|

| География | ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

|

Часто задаваемые вопросы по исследованию рынка услуг по производству клеточной и генной терапии

Каков текущий размер мирового рынка услуг по производству клеточной и генной терапии?

Прогнозируется, что на мировом рынке услуг по производству клеточной и генной терапии среднегодовой темп роста составит 12,5% в течение прогнозируемого периода (2024-2029 гг.).

Кто являются ключевыми игроками на мировом рынке услуг по производству клеточной и генной терапии?

Charles River Laboratories, Merck KGaA, Thermo Fisher Scientific Inc., F. Hoffmann-La Roche Ltd, Fujifilm Holdings Corporation — основные компании, работающие на рынке производственных услуг клеточной и генной терапии.

Какой регион является самым быстрорастущим на мировом рынке услуг по производству клеточной и генной терапии?

По оценкам, в Азиатско-Тихоокеанском регионе темпы роста будут самыми высокими в среднем за прогнозируемый период (2024–2029 гг.).

Какой регион занимает наибольшую долю на мировом рынке услуг по производству клеточной и генной терапии?

В 2024 году на Северную Америку будет приходиться наибольшая доля рынка услуг по производству клеточной и генной терапии.

Какие годы охватывает этот мировой рынок услуг по производству клеточной и генной терапии?

В отчете рассматривается исторический размер мирового рынка услуг по производству клеточной и генной терапии за годы 2019, 2020, 2021, 2022 и 2023 годы. В отчете также прогнозируется размер мирового рынка услуг по производству клеточной и генной терапии на годы 2024, 2025, 2026 годы. , 2027, 2028 и 2029 годы.

Отчет об отрасли услуг по производству клеточной и генной терапии

Статистические данные о доле, размере и темпах роста доходов на рынке услуг по производству клеточной и генной терапии в 2023 году, предоставленные Mordor Intelligence™ Industry Reports. Анализ услуг по производству клеточной и генной терапии включает прогноз рынка до 2029 года и исторический обзор. Получите образец этого отраслевого анализа в виде бесплатного отчета в формате PDF, который можно загрузить.