Размер и доля рынка терапии сердечной ресинхронизации (СРТ)

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 5.03 Миллиардов долларов США |

| Размер Рынка (2030) | 6.25 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.45% CAGR |

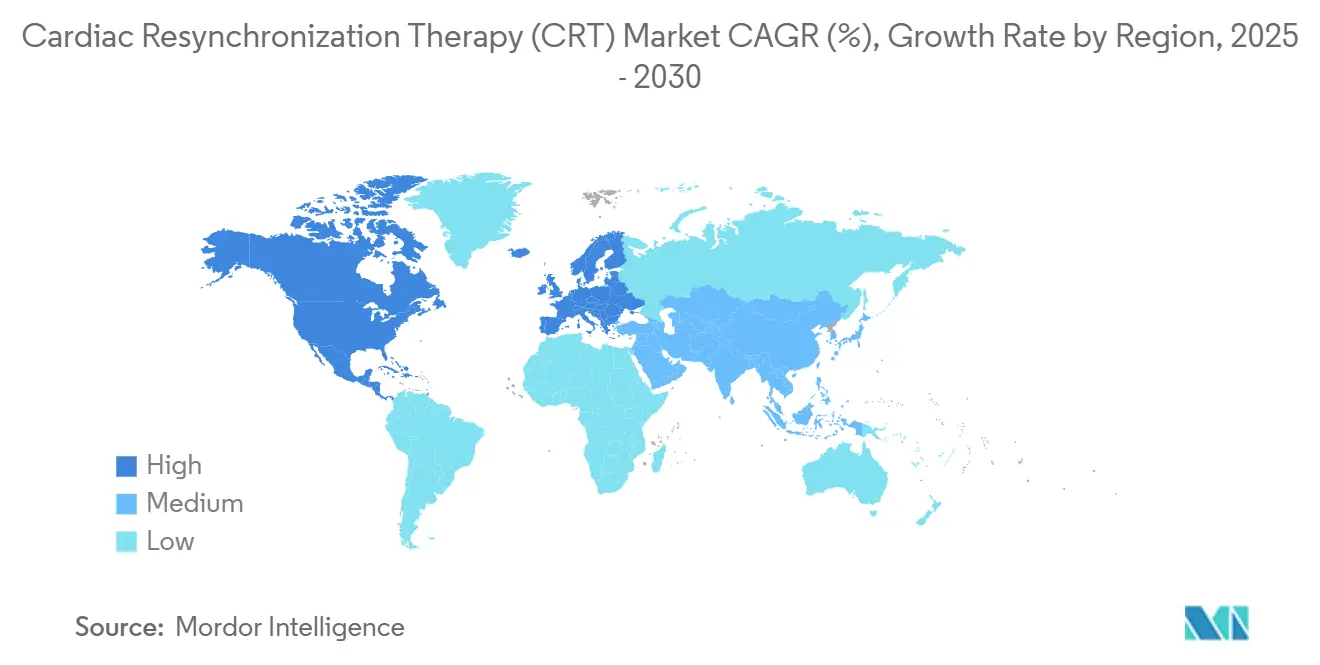

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

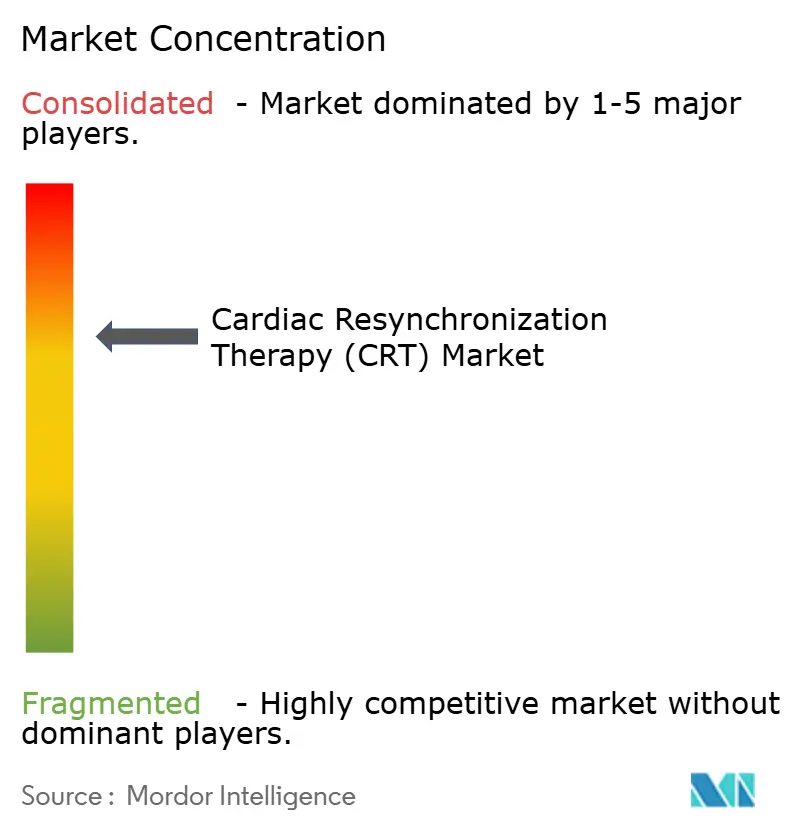

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка терапии сердечной ресинхронизации (СРТ) от Mordor Intelligence

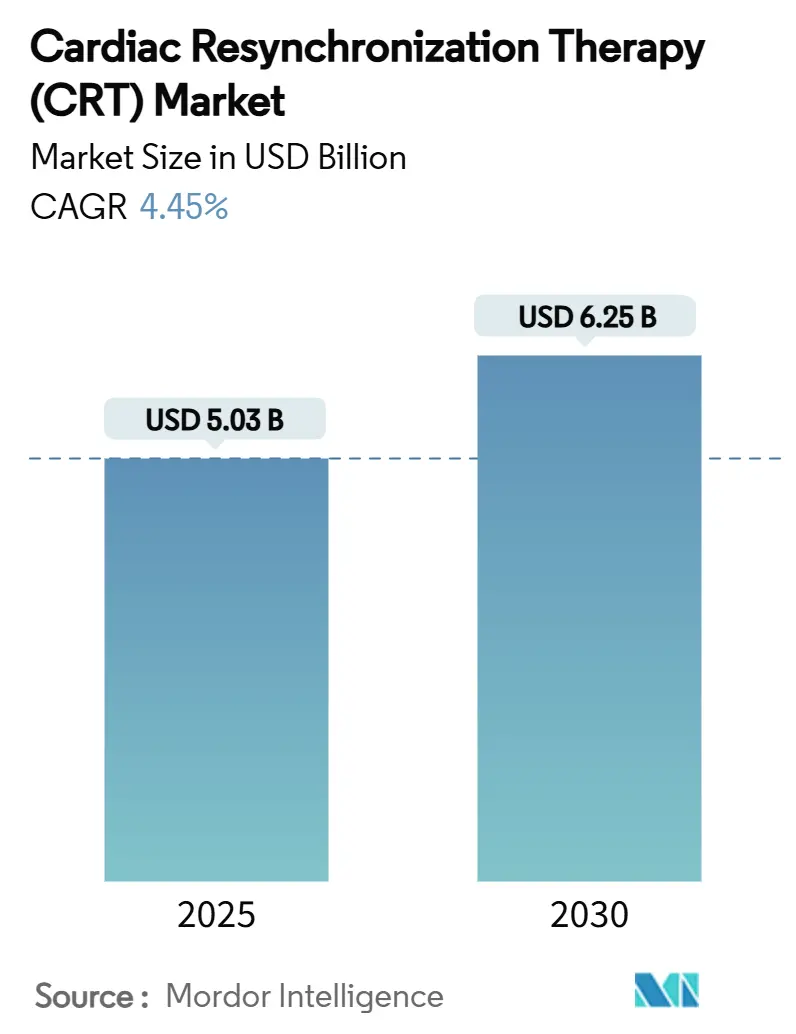

Рынок терапии сердечной ресинхронизации оценивается в 5,03 миллиарда долларов США в 2025 году и, по прогнозам, достигнет 6,25 миллиарда долларов США к 2030 году, развиваясь со среднегодовым темпом роста 4,45%. Спрос смещается от чистого объема процедур к медицинской помощи, основанной на ценности, где стратификация пациентов на основе искусственного интеллекта, бесконтактные системы и модульные обновления определяют решения о закупках. Стареющее население, постоянное бремя сердечной недостаточности и более быстрые одобрения малоинвазивного оборудования поддерживают рост единиц, в то время как стимуляция пучка Гиса и зоны левой ножки пучка Гиса меняют клинические рекомендации. Поддерживающее возмещение расходов в Северной Америке, расширение мощностей в Азиатско-Тихоокеанском регионе и акцент на закупках, основанных на результатах, в Европе вместе поддерживают стабильный глобальный рост рынка терапии сердечной ресинхронизации. Производители снижают риски сырьевых материалов за счет двойных поставок магнитов редкоземельных элементов и добавления партнерств с фаблесс полупроводниками, обеспечивая устойчивость поставок и защищая маржу.

Ключевые выводы отчета

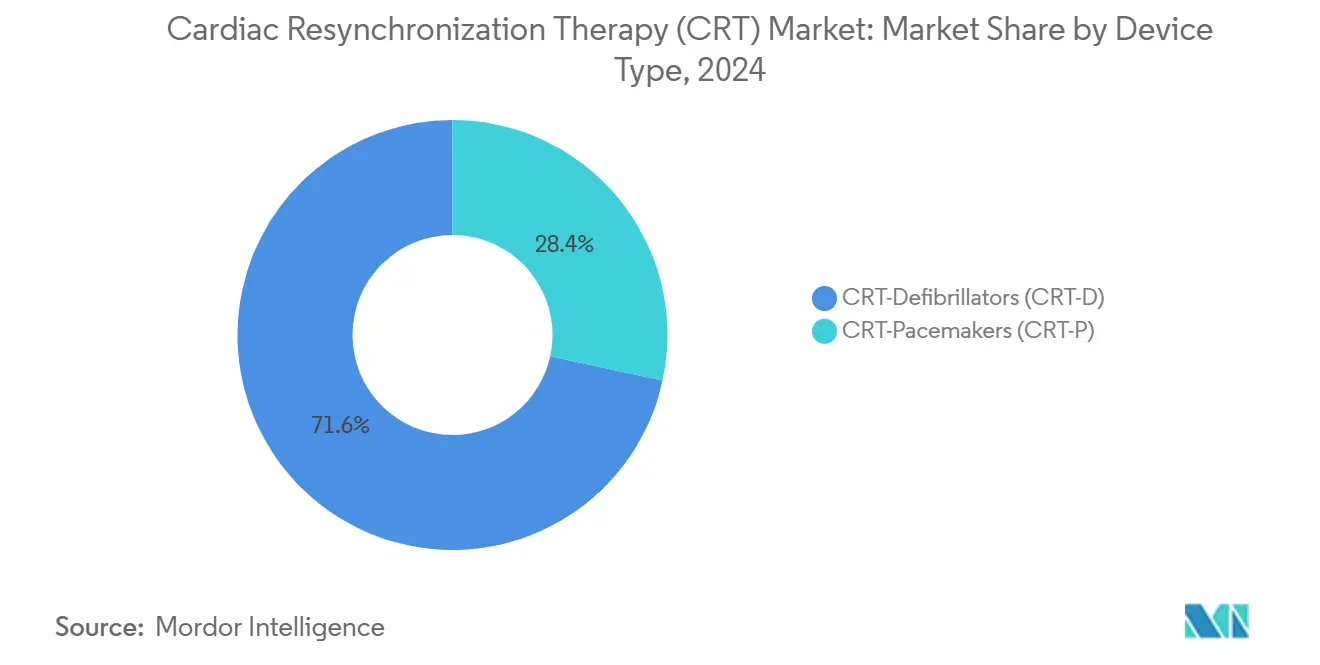

- По типу устройства дефибрилляторы СРТ лидировали с долей выручки 71,67% в 2024 году; прогнозируется, что кардиостимуляторы СРТ будут расширяться со среднегодовым темпом роста 5,13% до 2030 года.

- По конечным пользователям больницы и кардиологические центры занимали 70,39% доли рынка терапии сердечной ресинхронизации в 2024 году, в то время как амбулаторные хирургические центры фиксируют самый высокий прогнозируемый среднегодовой темп роста 5,65% до 2030 года.

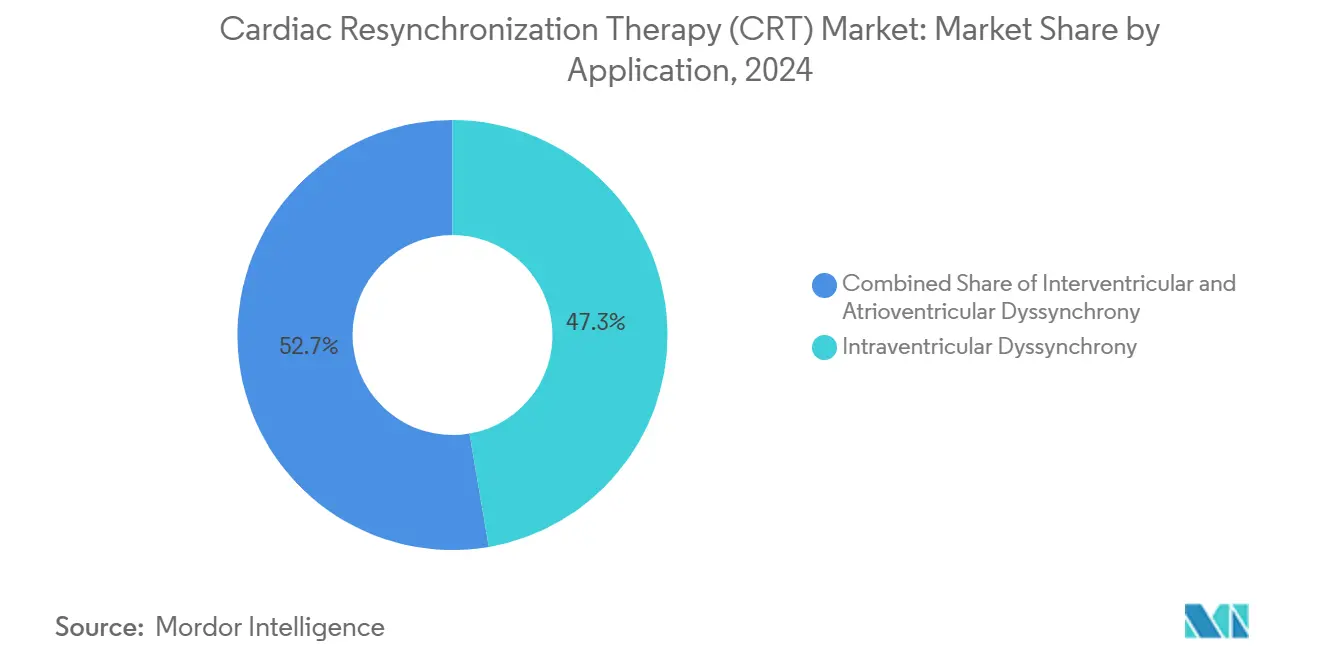

- По применению внутрижелудочковая диссинхрония составляла 47,35% доли размера рынка терапии сердечной ресинхронизации в 2024 году, а межжелудочковая диссинхрония развивается со среднегодовым темпом роста 5,19% до 2030 года.

- По технологии традиционная бивентрикулярная стимуляция занимала 88,17% доли в 2024 году; стимуляция пучка Гиса готова расти быстрее всего со среднегодовым темпом роста 5,87%.

Тенденции и аналитические данные глобального рынка терапии сердечной ресинхронизации (СРТ)

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая значимость | График воздействия |

|---|---|---|---|

| Растущее бремя сердечной недостаточности и других сердечных расстройств | +1.5% | Глобальное; наивысшее в Северной Америке и Европе | Долгосрочный (≥ 4 лет) |

| Быстро растущее пожилое население и малоподвижный образ жизни | +0.8% | Глобальное; Азиатско-Тихоокеанский регион и Северная Америка | Долгосрочный (≥ 4 лет) |

| Прорывные продуктовые инновации | +0.6% | Северная Америка и Европа, затем Азиатско-Тихоокеанский регион | Среднесрочный (2-4 года) |

| Благоприятное возмещение расходов и мандаты по сердечной недостаточности в странах ОЭСР | +0.4% | Страны ОЭСР; распространение на развивающиеся рынки | Среднесрочный (2-4 года) |

| Оптимизация СРТ на основе искусственного интеллекта и прогностическая аналитика | +0.3% | Северная Америка и Европа, расширение в Азиатско-Тихоокеанский регион | Краткосрочный (≤ 2 года) |

| Коммерциализация бесконтактных и модульных СРТ в развивающихся странах | +0.2% | Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущее бремя сердечной недостаточности и других сердечных расстройств

Сердечно-сосудистые заболевания теперь вызывают 20,5 миллиона смертей ежегодно, и более 80% происходят в странах с низким и средним доходом. Растущая распространенность сердечной недостаточности со сниженной фракцией выброса расширяет рынок терапии сердечной ресинхронизации, постоянно добавляя подходящих кандидатов. Азиатско-Тихоокеанские города показывают растущую заболеваемость сердечной недостаточностью среди взрослых в возрасте 40 лет, спровоцированную городскими диетами и ограниченными физическими упражнениями. СРТ снижает госпитализации, связанные с сердечной недостаточностью, на 30-40%, что делает её терапией первой линии в международных рекомендациях. Усовершенствованная эхокардиография и скрининг биомаркеров на основе искусственного интеллекта выявляют скрытые задержки проводимости, расширяя поддающуюся лечению когорту и поддерживая устойчивый спрос на устройства.

Быстро растущее пожилое население и малоподвижный образ жизни

Каждый регион стареет, но Азиатско-Тихоокеанский регион ежегодно добавляет наибольшее абсолютное количество пожилых людей. Сопутствующий малоподвижный образ жизни в младших демографических группах усиливает пожизненный сердечно-сосудистый риск. Правительства Китая и Индии расширяют общественное страхование, покрывающее СРТ, поскольку долгосрочное моделирование показывает 40% снижение пятилетних затрат на управление, когда СРТ заменяет повторные госпитализации [1]Journal of the American Heart Association Staff, "Health-Economics of CRT," jaha.ahajournals.org. Рынок терапии сердечной ресинхронизации тем самым получает как объем, так и политическую поддержку, особенно поскольку амбулаторные пути имплантации сокращают время пребывания и освобождают мощности для более сложных случаев пожилых пациентов.

Прорывные продуктовые инновации

Бесконтактные платформы, такие как Abbott AVEIR DR и EBR Systems WiSE CRT, исключают трансвенозные отведения, снижая частоту инфекций и позволяя имплантацию в сложных анатомических условиях. Программное обеспечение искусственного интеллекта теперь оптимизирует атриовентрикулярные задержки в реальном времени, повышая частоту ответчиков выше 80% в испытаниях одного центра [2]Circulation Editorial Team, "Physiologic Pacing Advances," circulationaha.org . Стимуляция зоны левой ножки пучка Гиса предлагает физиологическую альтернативу бивентрикулярной стимуляции и показывает превосходную синхронию в подгруппах с фиброзом перегородки. Модульная СРТ позволяет врачам модернизировать от однокамерной стимуляции до полной СРТ-Д без замены генератора, продлевая срок службы устройства и снижая затраты на ревизию, что сохраняет привлекательность рынка терапии сердечной ресинхронизации для плательщиков.

Благоприятное возмещение расходов и мандаты по сердечной недостаточности в странах ОЭСР

Политические деятели в Соединенных Штатах, Германии и Японии расширили право на СРТ, включив пациентов с фибрилляцией предсердий и класс II по Нью-Йоркской кардиологической ассоциации. Пилотные программы пакетных платежей доказывают, что больничные системы возвращают затраты на СРТ в течение трех лет за счет меньшего количества повторных госпитализаций, обеспечивая постоянное выделение бюджета. Гармонизация определений покрытия в странах ОЭСР ускоряет одновременные запуски новых генераторов импульсов. Это согласование сокращает периоды окупаемости для исследований и разработок и поддерживает инвестиции в конвейер, защищая рынок терапии сердечной ресинхронизации от макроэкономических циклов.

Оптимизация СРТ на основе искусственного интеллекта и платформы прогностической аналитики

Алгоритмы, анализирующие данные электрограммы, обнаруживают надвигающуюся декомпенсацию на недели раньше традиционных последующих визитов, побуждая к своевременной титрации лекарств и предотвращению шоков. Клиники, использующие удаленную аналитику, документируют на 25% меньше незапланированных визитов в течение одного года, укрепляя лояльность врачей к поставщикам, которые объединяют программное обеспечение с оборудованием. Раннее внедрение наиболее высоко в Соединенных Штатах, но облачные инфраструктуры в Индии и Бразилии уже внедряют эти услуги, сдвигая доходы от разовых продаж устройств к повторяющимся цифровым подпискам.

Коммерциализация бесконтактных и модульных систем СРТ в развивающихся странах

Производители собирают конечные устройства в Малайзии и Коста-Рике, чтобы избежать импортных тарифов и сократить время логистики для дистрибьюторов Латинской Америки и Ближнего Востока. Многоуровневые стратегии ценообразования сбривают 20% с прейскурантной цены в странах с более низким доходом, разблокируя дополнительный объем без разрушения маржи в развитых регионах. Местные регулирующие органы принимают клинические досье ОЭСР, сокращая одобрение до девяти месяцев и ускоряя выход на рынок.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая значимость | График воздействия |

|---|---|---|---|

| Строгие многорегиональные регулятивные требования и длительные циклы одобрения | -0,7% | Глобальное; наиболее сильно бьет по новым участникам | Среднесрочный (2-4 года) |

| Высокая стоимость процедуры/устройства и ограниченная база навыков имплантологов | -0,5% | Развивающиеся рынки; сельские развитые регионы | Долгосрочный (≥ 4 лет) |

| Уязвимость цепочки поставок для магнитов редкоземельных элементов и полупроводниковых микросхем | -0,4% | Глобальное; производство в Азиатско-Тихоокеанском регионе | Краткосрочный (≤ 2 года) |

| Растущая клиническая проверка частоты неответчиков, стимулирующая заменители стимуляции системы проводимости | -0,3% | Северная Америка и Европа; распространение в Азиатско-Тихоокеанский регион | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Строгие многорегиональные регулятивные требования и длительные циклы одобрения

FDA США требует 12-18 месяцев для новых разрешений СРТ, в то время как европейское MDR добавляет затраты на надзор после выхода на рынок, превышающие 10 миллионов долларов США для глобальной подачи [3]MDPI Devices Division, "Regulatory Pathways for Implantable Cardiac Devices," mdpi.com . Эти инвестиции отпугивают стартапы и задерживают распространение инноваций, экономящих затраты. Вариации в мандатах долговечности батареи или протоколах испытаний изоляции отведений заставляют создавать региональные SKU, раздувая сложность запасов. Следовательно, первые запуски концентрируются в территориях с высокой маржей, замедляя расширение рынка терапии сердечной ресинхронизации в страны с более низким доходом.

Высокая стоимость процедуры/устройства и ограниченная база навыков имплантологов

Расходы на имплантацию варьируются от 25 000 до 50 000 долларов США. В экономиках, где расходы на здравоохранение на душу населения ниже 800 долларов США, такие затраты непомерны. Реестр Кении показывает, что только 33,5% показанных пациентов получают какое-либо имплантируемое ритмическое устройство, подчеркивая пробелы в доступе. Конвейеры подготовки тонки; стипендии по электрофизиологии составляют менее 1 на 7 миллионов населения во многих африканских и юго-восточных азиатских странах. Без согласованного финансирования образования отставания процедур сдерживают достижимый объем рынка терапии сердечной ресинхронизации.

Уязвимость цепочки поставок для магнитов редкоземельных элементов и полупроводниковых микросхем

Цены на неодим выросли на 45% в 2024 году после геополитических трений, нарушивших китайский экспорт, увеличив затраты на генераторы импульсов. Время выполнения заказов на микросхемы увеличилось до 40 недель, заставляя стратегические запасы, которые связывают оборотный капитал. Поставщики теперь используют двойные источники магнитов из Австралии и микросхемы из Тайваня, но любой возобновленный шок поставок может сжать валовую маржу и задержать поставки устройств.

Растущая клиническая проверка частоты неответчиков, стимулирующая заменители стимуляции системы проводимости

Один из пяти получателей СРТ показывает минимальное функциональное улучшение, побуждая плательщиков отказывать в возмещении расходов на повторные обновления. Врачи все чаще направляют пациентов с пограничной продолжительностью QRS к стимуляции пучка Гиса, обходя обычную СРТ. Если крупномасштабные исследования подтвердят превосходные результаты, риск замещения может ослабить долгосрочную траекторию роста рынка терапии сердечной ресинхронизации.

Сегментный анализ

По типу устройства: доминирование СРТ-Д сталкивается с инновациями кардиостимуляторов

Дефибрилляторы СРТ генерировали 71,67% глобальной выручки 2024 года, отражая их двойную роль в остановке аритмической смерти и ресинхронизации желудочков. Их комплексная защита закрепляет предпочтение врачей для пациентов с сердечной недостаточностью высокого риска. Тем не менее, кардиостимуляторы СРТ растут со среднегодовым темпом роста 5,13%, поскольку руководящие принципы расширяются до более мягкого нарушения фракции выброса. Бесконтактные устройства СРТ-П сокращают время в операционной и снижают риск инфекции, предоставляя амбулаторным центрам более безопасный амбулаторный путь. Прошивка оптимизации на основе искусственного интеллекта, встроенная в обе категории, расширяет воспринимаемую клиническую ценность и оправдывает ценовые премии. Принятие СРТ-Д может выйти на плато после 2028 года, поскольку профили коморбидности смещаются к более низкому аритмическому риску, побуждая алгоритмы выбора устройств предлагать вместо этого кардиостимуляторы.

В денежном выражении подсегмент кардиостимуляторов СРТ, по прогнозам, добавит 460 миллионов долларов США к 2030 году, захватив пользователей, неподходящих для шоков ИКД, но получающих пользу от желудочковой ресинхронизации. Усовершенствованные однокамерные системы СРТ-П, адаптированные для получателей абляции атриовентрикулярного узла, подчеркивают персонализированную терапию. Функции подключения удаленного мониторинга, когда-то премиальные, теперь стандартны, выравнивая дифференциацию и толкая рынок терапии сердечной ресинхронизации к конкуренции, основанной на услугах. Стратегии поставщиков все больше сочетают устройства с подписочной аналитикой, преобразуя эпизодические продажи оборудования в аннуитетный доход.

По конечным пользователям: амбулаторные центры бросают вызов доминированию больниц

Больницы и кардиологические центры провели 70,39% глобальных процедур в 2024 году, поскольку сложные имплантации все еще нуждаются в продвинутой визуализации, анестезии и интенсивном мониторинге. Они доминируют в обновлениях и заменах генераторов, которые составляют треть годового объема. Однако среднегодовой темп роста 5,65% в амбулаторных хирургических центрах показывает аппетит плательщиков к более низким платежам за помещения. Упрощенные имплантации СРТ-П с сознательной седацией позволяют выписку в тот же день, освобождая стационарные койки для случаев высокой остроты. Больницы реагируют, создавая амбулаторные крылья на месте для удержания направлений.

Домашние и удаленные настройки мониторинга формируют зарождающийся, но стратегический канал. Облачные панели уведомляют клиницистов об изменениях порога, позволяя титрацию лекарств или настройки прошивки без посещения клиники. Со временем удаленные корректировки могли бы сократить личные последующие визиты на 40%, облегчив ограничения рабочей силы, одновременно укрепив отношения поставщик-провайдер. Исследовательские и академические институты, хотя и небольшие по объему, формируют будущую практику через первые исследования на людях стимуляции системы проводимости, влияя на долгосрочные дорожные карты продуктов и косвенно направляя индустрию терапии сердечной ресинхронизации к нормам физиологической стимуляции.

По применению: модели лечения диссинхронии развиваются

Внутрижелудочковая диссинхрония сохранила долю 47,35% в 2024 году, поскольку продолжительная блокада левой ножки пучка Гиса остается архетипическим показанием СРТ. Её обширная доказательная база упрощает одобрения плательщиков и внедрение клиницистами. Терапия межжелудочковой диссинхронии, расширяющаяся со среднегодовым темпом роста 5,19%, выигрывает от 3-D визуализации деформации, которая выявляет кандидатов задержки справа налево, ранее неправильно классифицированных. Алгоритмы для конкретных применений теперь корректируют интервалы межжелудочковой стимуляции каждые 60 секунд, поднимая ударный объем и повышая фракции ответчиков.

Атриовентрикулярная диссинхрония, хотя и меньше, приобретает актуальность, когда абляция фибрилляции предсердий создает зависимость от стимуляции. Адаптивные режимы СРТ восстанавливают вклад предсердий и улучшают переносимость физических нагрузок. Связывание аналитики применения с картами памяти устройства улучшает поддержку принятия решений. Поскольку визуализация с искусственным интеллектом различает механическую и электрическую диссинхронию, парадигмы лечения становятся более гранулированными, расширяя размер рынка терапии сердечной ресинхронизации для точно направленных решений, одновременно снижая неответчиков.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологии: физиологическая стимуляция нарушает традиционные подходы

Традиционная бивентрикулярная стимуляция доминирует с долей 88,17%, поддерживаемая десятилетиями хирургического знакомства и надежными отведениями. Однако стимуляция пучка Гиса скачет со среднегодовым темпом роста 5,87%, поскольку исследования показывают лучшую синхронию при рубце перегородки, хронической болезни почек и когортах кардиомиопатии после химиотерапии. Кривая обучения крута, но направляющие оболочки и наложения флюороскопии сокращают время процедуры до норм, близких к бивентрикулярным. Стимуляция зоны левой ножки пучка Гиса предлагает средний путь: захват дистального проведения с более высоким успехом, чем фиксация пучка Гиса.

Передовые технологии создают стратифицированное меню продуктов. Осторожные больницы стандартизируют на бивентрикулярных резервах, в то время как специализированные центры пионерят физиологические режимы. К 2030 году физиологическая стимуляция могла бы составлять 20% всех имплантаций, сбривая частоту неответчиков ниже 15% и закрепляя размещение отведений под руководством искусственного интеллекта как рутинный вспомогательный прием. Такие сдвиги поддерживают конкурентоспособность и инновационность рынка терапии сердечной ресинхронизации, бросая вызов действующим лицам обновить платформы, а не полагаться на инкрементальные улучшения батареи.

Географический анализ

Северная Америка заняла 45,35% выручки 2024 года, поскольку государственные и частные плательщики возмещают СРТ без ограничений по объему, и более 1500 центров имплантации работают в Соединенных Штатах. Medicare покрывает устройство и плату за имплантацию, обеспечивая широкий доступ для пожилых людей, в то время как учреждения по делам ветеранов быстро принимают новые алгоритмы через централизованные закупки. Канадские провинции финансируют СРТ в рамках планов единых плательщиков, хотя комитеты по выбору устройств договариваются об агрессивных скидках. Растущий средний класс Мексики использует частные больницы, где бесконтактные СРТ-П запускаются с ценовой премией 15%, но не сталкиваются со списками ожидания.

Европа обеспечила стабильный рост в зрелых условиях. Германия лидирует по количеству процедур, поддерживаемая стимулами DRG, которые вознаграждают более короткие пребывания, когда удаленное наблюдение заменяет личные проверки. Централизованные тендеры NHS Соединенного Королевства снижают затраты за единицу, но гарантируют высокие объемы поставщикам. Франция пилотирует пакетные платежи, связывающие больничные бонусы с частотой повторных госпитализаций через шесть месяцев, подталкивая к принятию платформ прогностической аналитики. Восточноевропейские страны модернизируют лаборатории катетеризации средствами сплочения ЕС, расширяя достижимый рынок терапии сердечной ресинхронизации.

Азиатско-Тихоокеанский регион показывает самую быструю траекторию, среднегодовой темп роста 6,25% до 2030 года. Тендеры устройств Китая определяют пороги отечественного содержания, поощряя многонациональные компании к совместному производству с местными фирмами. Схема Ayushman Bharat Индии возмещает СРТ-П в больницах городов второго уровня, расширяя сельский охват. Япония рано принимает физиологическую стимуляцию благодаря опытным электрофизиологам и стареющему демографическому профилю. Национальное страхование Южной Кореи одобряет корректировки СРТ, оптимизированные искусственным интеллектом, ускоряя проникновение программных модулей на рынок. Вьетнам, Индонезия и Филиппины свидетельствуют о двузначном росте от растущих доходов на душу населения и расширения государственного страхования, которое включает высокоценные сердечные имплантаты.

Регион Ближнего Востока и Африки фиксирует умеренное внедрение. Государства Совета сотрудничества стран Залива импортируют премиальные модели СРТ-Д для третичных центров в Эр-Рияде, Абу-Даби и Дохе. Частные страховщики Южной Африки покрывают СРТ селективно, в то время как государственные больницы полагаются на донорские программы. Ограничения цепочки поставок и ограниченная доступность имплантологов ограничивают рост объема в других местах континента. Южная Америка видит Бразилию, лидирующую в принятии, поскольку ANVISA ускоряет одобрения для локально собранных генераторов импульсов, в то время как задержки лицензий на импорт Аргентины удлиняют списки ожидания.

Конкурентный ландшафт

Рынок терапии сердечной ресинхронизации демонстрирует умеренную консолидацию. Abbott, Medtronic и Boston Scientific коллективно держат около 70% глобальных продаж, выигрывая от глубоких портфелей, охватывающих СРТ-Д, СРТ-П, отведения и платформы аналитики. Они активно инвестируют в химию батарей, превышающую 15-летнюю долговечность, сокращая частоту замен и снижая пожизненную стоимость терапии. Каждый использует экосистемы облачной телеметрии, которые подают панели управления в больничные электронные записи, встраивая затраты на переключение.

Претенденты сосредотачиваются на нишевых технологиях. EBR Systems пионер WiSE бесконтактного левожелудочкового электрода, получив одобрение FDA в апреле 2025 года. Impulse Dynamics продает модуляцию сердечной сократимости; хотя это не СРТ, она конкурирует за те же бюджеты пациентов, заставляя действующих лиц защищать долю более широкими доказательствами. Zoll и MicroPort расширяются в ценочувствительных странах, перепрофилируя региональные сервисные сети от бизнеса ИКД, предлагая пакетные тренинги, которые облегчают нехватку рабочей силы.

Устойчивость поставок и интеллектуальная собственность являются критическими линиями фронта. Производители используют двойные источники конденсаторов и магнитов, в то время как патентные поместья на геометрию оболочки и алгоритмы искусственного интеллекта продлевают исключительность. Вертикальная интеграция углубляется: в июле 2025 года Teleflex приобрела подразделение сосудистых вмешательств BIOTRONIK за 760 миллионов евро, чтобы укрепить распределительную мощь в электрофизиологии. Покупка Abiomed Johnson & Johnson за 16,6 миллиарда долларов США подчеркивает кардиологию как стратегическую опору, поощряя междивизионные решения устройство-лекарство, которые могут изменить контракты закупок. Умеренные, но растущие слияния и поглощения поддерживают высокое конкурентное напряжение, способствуя инновациям, но сохраняя барьеры грозными для стартапов.

Лидеры индустрии терапии сердечной ресинхронизации (СРТ)

-

Abbott Laboratories

-

Boston Scientific Corporation

-

Medtronic Plc

-

BIOTRONIK

-

Lepu Medical Technology(Beijing)Co.,Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июль 2025: Teleflex завершила приобретение бизнеса сосудистых вмешательств BIOTRONIK за 760 миллионов евро, расширив свой след в интервенционной кардиологии.

- Апрель 2025: EBR Systems получила одобрение FDA для системы WiSE CRT, первого в мире полностью бесконтактного решения для эндокардиальной стимуляции левого желудочка.

Объем отчета о глобальном рынке терапии сердечной ресинхронизации (СРТ)

Согласно объему отчета, терапия сердечной ресинхронизации (СРТ) - это вставка электродов в левый и правый желудочки сердца. Эта терапия используется у пациентов, страдающих сердечной недостаточностью и сердечной аритмией. Рынок терапии сердечной ресинхронизации (СРТ) сегментирован по типу (дефибрилляторы СРТ и кардиостимуляторы СРТ), конечному пользователю (больницы, амбулаторные медицинские учреждения и другие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также охватывает расчетные размеры рынка и тенденции для 17 стран в основных глобальных регионах. Отчет предлагает стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| Дефибрилляторы СРТ (СРТ-Д) | Трансвенозные СРТ-Д |

| Подкожные СРТ-Д (С-ИКД) | |

| Кардиостимуляторы СРТ (СРТ-П) | Однокамерные СРТ-П |

| Двухкамерные/бивентрикулярные СРТ-П |

| Больницы и кардиологические центры |

| Амбулаторные хирургические центры |

| Домашние и удаленные настройки мониторинга |

| Исследовательские и академические институты |

| Внутрижелудочковая диссинхрония |

| Межжелудочковая диссинхрония |

| Атриовентрикулярная диссинхрония |

| Традиционная бивентрикулярная стимуляция |

| Стимуляция пучка Гиса (СПГ) |

| Стимуляция зоны левой ножки пучка Гиса (СЗЛНПГ) |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Совет сотрудничества стран Залива |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу устройства | Дефибрилляторы СРТ (СРТ-Д) | Трансвенозные СРТ-Д |

| Подкожные СРТ-Д (С-ИКД) | ||

| Кардиостимуляторы СРТ (СРТ-П) | Однокамерные СРТ-П | |

| Двухкамерные/бивентрикулярные СРТ-П | ||

| По конечному пользователю | Больницы и кардиологические центры | |

| Амбулаторные хирургические центры | ||

| Домашние и удаленные настройки мониторинга | ||

| Исследовательские и академические институты | ||

| По применению | Внутрижелудочковая диссинхрония | |

| Межжелудочковая диссинхрония | ||

| Атриовентрикулярная диссинхрония | ||

| По технологии | Традиционная бивентрикулярная стимуляция | |

| Стимуляция пучка Гиса (СПГ) | ||

| Стимуляция зоны левой ножки пучка Гиса (СЗЛНПГ) | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Совет сотрудничества стран Залива | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка терапии сердечной ресинхронизации (СРТ)?

Он составляет 5,03 миллиарда долларов США в 2025 году и ожидается достижение 6,25 миллиарда долларов США к 2030 году.

Кто являются ключевыми игроками на рынке терапии сердечной ресинхронизации (СРТ)?

Abbott Laboratories, Boston Scientific Corporation, Medtronic Plc, BIOTRONIK и Lepu Medical Technology(Beijing)Co.,Ltd. являются основными компаниями, работающими на рынке терапии сердечной ресинхронизации (СРТ).

Какой регион растет быстрее всего на рынке терапии сердечной ресинхронизации (СРТ)?

Азиатско-Тихоокеанский регион со среднегодовым темпом роста 6,25%, обусловленный модернизацией инфраструктуры и растущим страховым покрытием.

Какой тип устройства лидирует в глобальной выручке?

Дефибрилляторы СРТ занимают долю 71,67% благодаря своим двойным преимуществам аритмии и сердечной недостаточности.

Последнее обновление страницы: