Размер и доля рынка медицинского страхования Канады

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Базовый Год Для Оценки | 2024 |

| Период Прогнозных Данных | 2025 - 2030 |

| Размер Рынка (2025) | 81.25 Миллиардов долларов США |

| Размер Рынка (2030) | 133.19 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.55% CAGR |

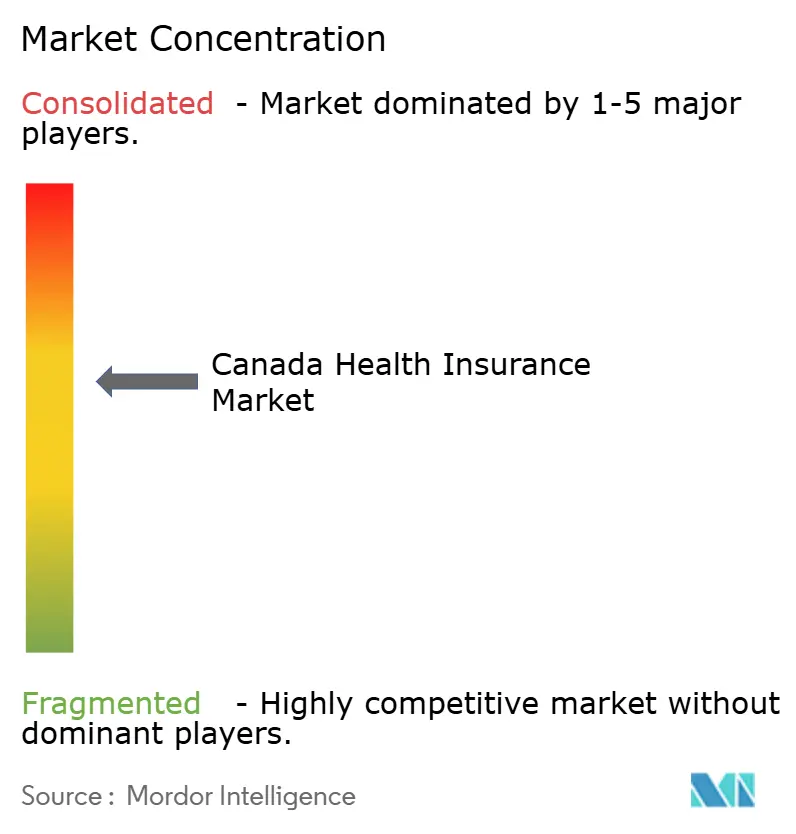

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка медицинского страхования Канады компанией Mordor Intelligence

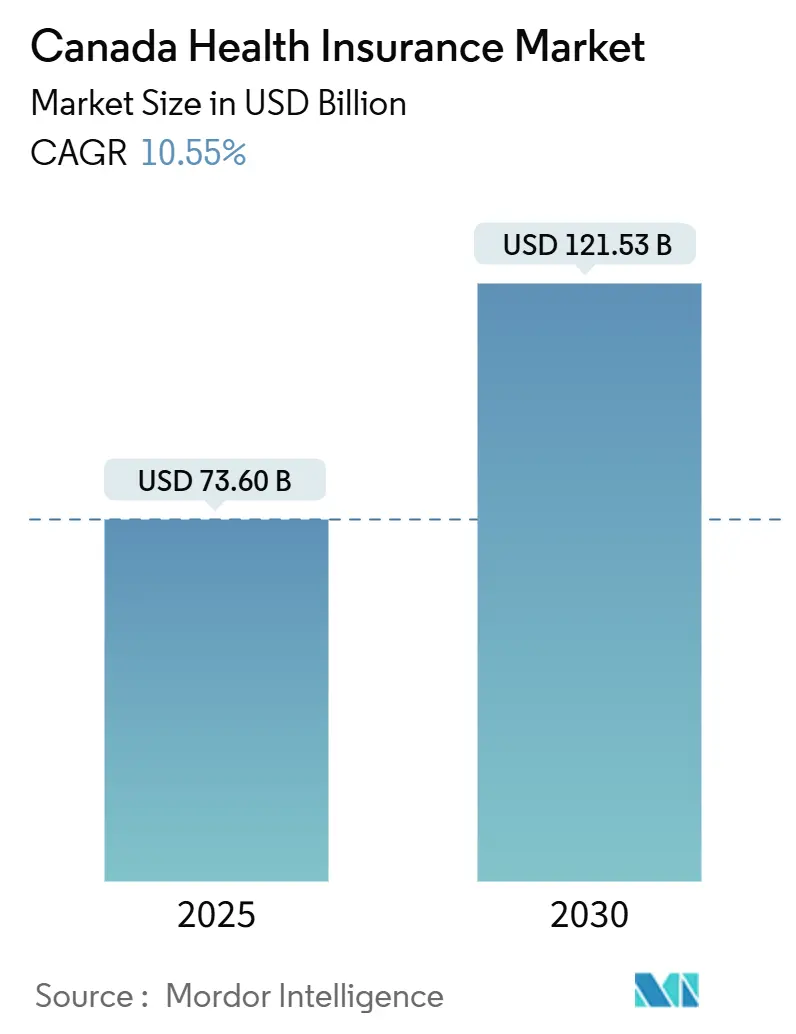

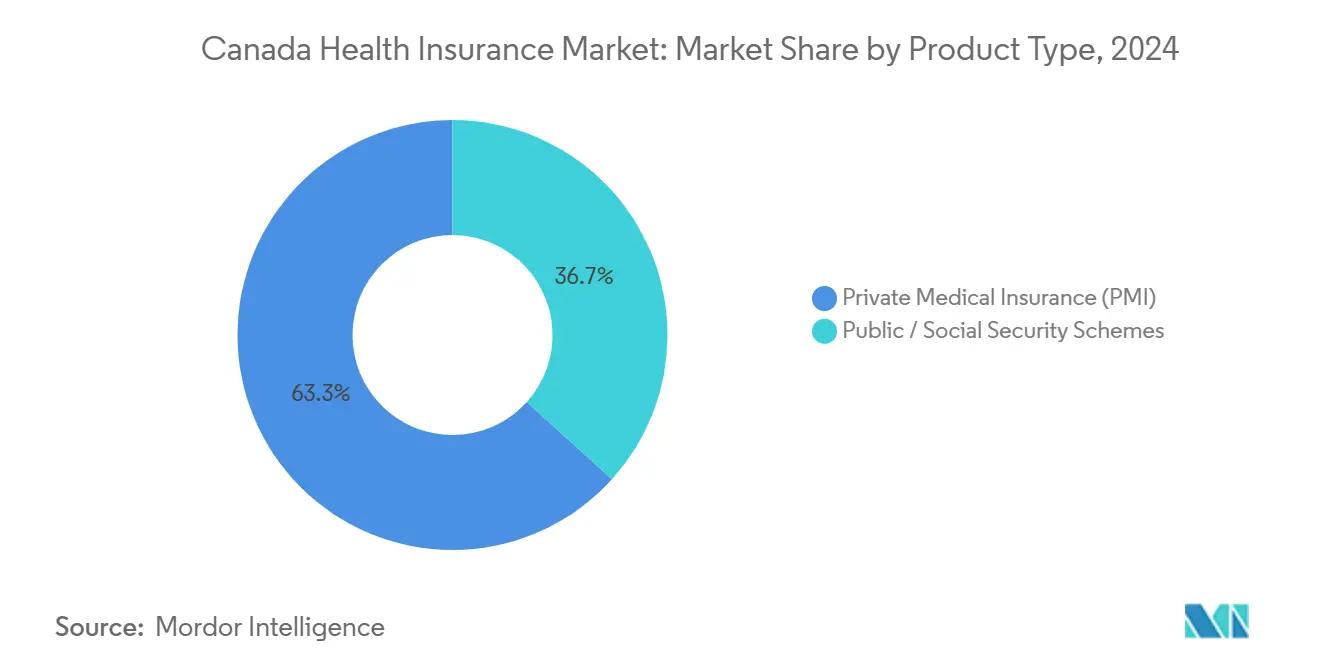

Рынок медицинского страхования Канады оценивается в 73,60 млрд долл. США в 2025 году и, по прогнозам, вырастет до 121,53 млрд долл. США к 2030 году, что отражает среднегодовой темп роста 10,55% и подчеркивает устойчивое двузначное расширение. Структурные драйверы включают стареющее население, расширяющиеся пробелы в покрытии стоматологических и офтальмологических услуг, федеральные внедрения фармакологического обеспечения и быстрорастущее принятие insurtech, которое снижает операционные расходы и улучшает опыт участников. Частное медицинское страхование продолжает доминировать с 63,3% от общих премий, но государственные и социальные схемы показывают самые быстрые приросты со среднегодовым темпом роста 10,86% по мере введения новых фармакологических льгот. Долгосрочные контракты остаются основой корпоративных планов, удерживая 77,0% премий по срокам, однако спрос на краткосрочные предложения растет быстрее всего - на 9,12% на фоне роста гиг-экономики и потребностей во временном персонале. Крупные корпорации составляют 62,12% группового спроса, но МСП, представляющие 97,8% из 1,22 миллиона канадских работодателей, демонстрируют самый быстрый среднегодовой темп роста 5,80%, поскольку цифровое распространение снижает затраты на привлечение клиентов. Онтарио лидирует с 25,43% провинциальной доли, в то время как Альберта растет быстрее всего со среднегодовым темпом роста 4,60% благодаря восстановлению ресурсного сектора и внедрению сельской телемедицины.

Ключевые выводы отчета

- По типу продукта частное медицинское страхование занимало 63,3% доли рынка медицинского страхования Канады в 2024 году; прогнозируется, что государственные и социальные схемы будут расширяться со среднегодовым темпом роста 10,86% до 2030 года.

- По сроку покрытия долгосрочные планы удерживали 77,0% премий в 2024 году, в то время как краткосрочные планы зарегистрировали самый быстрый среднегодовой темп роста 9,12% до 2030 года.

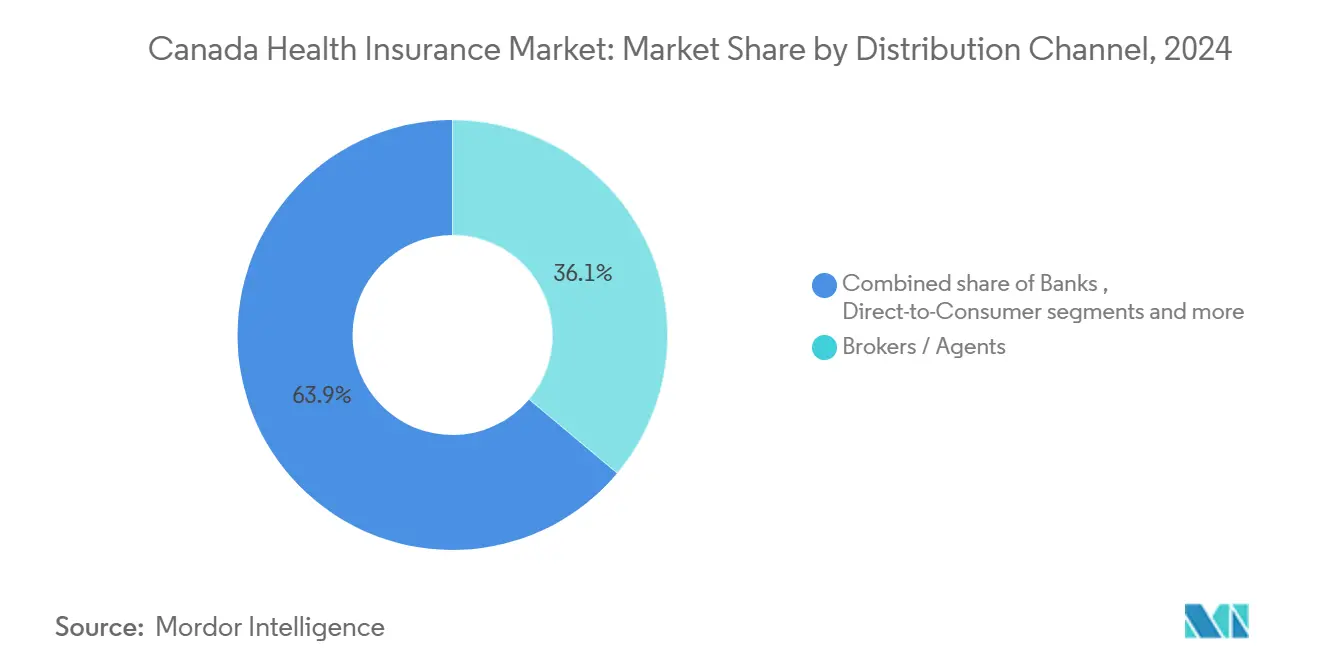

- По каналу распределения продажи через брокеров захватили 36,0% выписанных премий в 2024 году; прямые онлайн-продажи потребителям планируется расти со среднегодовым темпом роста 11,26% в течение прогнозного периода.

- По конечному пользователю крупные корпорации представляли 62,1% размера рынка медицинского страхования Канады в 2024 году; продукты, ориентированные на МСП, прогнозируются для достижения наивысшего среднегодового темпа роста 5,80%.

- По провинциям Онтарио лидировал с 25,4% долей доходов в 2024 году; прогнозируется, что Альберта покажет самый сильный среднегодовой темп роста 4,60% до 2030 года.

Тенденции и аналитика рынка медицинского страхования Канады

Анализ влияния драйверов

| Драйвер | (~) % влияние на среднегодовой темп роста прогноза | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Старение на дому и бремя хронических заболеваний | +3.2% | Атлантическая Канада, сельский Квебек | Долгосрочно (≥ 4 лет) |

| Рост личных расходов на стоматологические/офтальмологические услуги | +2.8% | Онтарио, Британская Колумбия, Альберта | Среднесрочно (2-4 года) |

| Пост-ковидный сдвиг к дополнительным медицинским льготам | +2.1% | Национальный | Краткосрочно (≤ 2 лет) |

| Интеграция insurtech и андеррайтинг в реальном времени | +1.9% | Городские центры по всей стране | Среднесрочно (2-4 года) |

| Реформа фармацевтических льгот, расширяющая покрытие | +1.6% | Национальный (провинциальное внедрение варьируется) | Среднесрочно (2-4 года) |

| Трансграничный спрос на телемедицину из сельской Канады | +1.2% | Сельские атлантические и северные регионы | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Старение на дому и бремя хронических заболеваний

Почти 25% канадцев будут в возрасте 65+ к 2040 году, и пожилые люди, живущие с тремя или более хроническими заболеваниями, уже потребляют 40% национальных медицинских услуг[1]C.D. Howe Institute, "Canada's Aging Population and Health Spending," cdhowe.org. Гипертония затрагивает 65,5% пожилых людей, в то время как остеоартрит достигает 37,9%, создавая предсказуемые, высокочастотные претензии, которые ускоряют спрос на дополнительное покрытие сверх провинциальных планов. Подавляющее большинство (84%) пожилых людей предпочитают стареть дома, усиливая потребность в льготах по домашнему уходу, парамедицинских услугах и устройствах удаленного мониторинга, не полностью возмещаемых государством. Эти демографические показатели закрепляют долгосрочные полисы, которые стабилизируют денежные потоки страховщиков и поощряют программы управления хроническими заболеваниями. По мере роста актуарного давления внутри государственных систем частные страховщики набирают обороты, упаковывая комплексные долгосрочные льготы, которые способствуют независимой жизни.

Рост личных расходов на стоматологические/офтальмологические услуги

Базовая медицинская программа исключает большинство услуг по охране полости рта и глаз, подталкивая расходы домохозяйств выше даже в провинциях, которые субсидируют обследования[2]Government of Canada, "Budget 2023 Pharmacare Act," canada.ca. Запуск федерального Канадского плана стоматологической помощи для 9 миллионов неохваченных граждан повышает общественную осведомленность и давление работодателей на соответствие или превышение уровней государственных льгот. Премии по уходу за зрением варьируются от 72 до 360 долл. США в год, а крупные стоматологические процедуры могут стоить тысячи, превращая частное групповое покрытие в ключевой стимул удержания на напряженных рынках труда. Опрос Benefits Canada Healthcare Survey 2024 показывает, что участники ранжируют обновления стоматологических и парамедицинских услуг как свой главный приоритет, подтверждая устойчивый спрос на расширенные дополнительные полисы. Страховщики, которые объединяют профилактические стоматологические, ортодонтические и передовые офтальмологические льготы, сообщают о более быстром росте премий и более высоких продлениях.

Пост-ковидный сдвиг к дополнительным медицинским льготам

Пандемические нарушения побудили работодателей повысить благополучие работников, при этом 76% участников планов теперь соглашаются, что корпоративная культура поддерживает здоровье, резко выросло с допандемийных уровней. Претензии по психическому здоровью удвоились с 2019 года; некоторые планы возмещают до 10 800 долл. США в год на консультирование, отражая новые базовые ожидания. Использование телемедицины резко выросло, поскольку виртуальные приемы стали мейнстримом, и 54% участников оценили свои льготы как отличные или очень хорошие в 2022 году, по сравнению с 47% годом ранее. Программа вознаграждений Aeroplan от Manulife является примером поведенческого страхования, которое геймифицирует велнес, в то время как инструменты коучинга в реальном времени и цифровой сортировки усиливают вовлеченность. Эти факторы поднимают премии на одного участника и расширяют доходную смесь для перевозчиков, которые могут интегрировать психическое здоровье, виртуальный уход и льготы по образу жизни в стандартные пакеты.

Интеграция insurtech и андеррайтинг в реальном времени

Manulife достигла 85% сквозной обработки и сэкономила 360 миллионов долл. США операционных расходов в 2024 году после цифровизации глобального обслуживания[3]Manulife Financial Corporation, "2024 Annual Report," manulife.com. Definity сократила время звонков на 3,5 минуты через разговорный ИИ, в то время как приобретение LifeWorks компанией Telus Health за 2,09 миллиарда долл. США создало экосистему, обслуживающую 50 миллионов жизней. Облачное администрирование полисов, скидки на велнес, связанные с носимыми устройствами, и обнаружение мошенничества на основе ИИ ускоряют котирование, углубляют сегментацию рисков и способствуют удовлетворенности клиентов. Шестьдесят процентов канадских перевозчиков теперь встраивают ESG-метрики в технологические дорожные карты, сигнализируя о постоянных изменениях в дизайне продуктов и отчетности заинтересованных сторон. Ранние адаптеры реализуют рост премий, улучшенные коэффициенты убытков и большее проникновение на рынок среди молодых, ориентированных на цифровые технологии покупателей.

Анализ влияния ограничений

| Ограничение | (~) % влияние на среднегодовой темп роста прогноза | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Провинциальное расширение фармакологического обеспечения вытесняет ЧМС | −1.8% | Провинции с более широким государственным покрытием лекарств | Среднесрочно (2-4 года) |

| Эскалация коэффициентов убытков от специализированных лекарств | −1.4% | Городские центры со специализированными хабами | Долгосрочно (≥ 4 лет) |

| Сдерживание расходов работодателями в рецессионных циклах | −1.1% | Национальный (циклические отрасли) | Краткосрочно (≤ 2 лет) |

| Расходы на соблюдение конфиденциальности данных (Билль C-27) | −0.9% | Национальный (мелкие страховщики наиболее затронуты) | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Провинциальное расширение фармакологического обеспечения вытесняет ЧМС

Закон о фармакологическом обеспечении 2023 года финансирует лекарства от диабета и контрацептивы национально, сигнализируя о более широких государственных лекарственных льготах, которые перекрывают частные планы. Универсальная модель Квебека уже иллюстрирует эффекты замещения, где частное покрытие лекарств сократилось даже при том, что дополнительный спрос на стоматологические и офтальмологические услуги держался твердо. Годовые государственные расходы на лекарства достигли 12,79 миллиарда долл. США в 2023 году, демонстрируя фискальную способность поглощать высокозатратные терапии. Темп внедрения варьируется по провинциям, создавая лоскутное давление на частных перевозчиков, которые должны переделывать формуляры и договариваться о скидках. Работодатели сталкиваются с растущими налогами на заработную плату, финансирующими фармакологическое обеспечение, что может сдержать аппетит к перекрывающимся льготам, замедляя рост премий в зрелых групповых сегментах.

Эскалация коэффициентов убытков от специализированных лекарств

Рецепты для контроля веса подскочили на 43% в 2024 году, а лекарства от СДВГ - на 20%, подняв расходы частных лекарственных планов на 14,1% в годовом исчислении. Орфанные терапии, превышающие 72 000 долл. США за лечение, угрожают устойчивости традиционного объединения. Страховщики развертывают предварительную авторизацию, формулярную защиту и решения stop-loss, но административная сложность раздувает накладные расходы и расстраивает участников. Программа альтернативного финансирования GreenShield сэкономила 5,04 миллиона долл. США с 2020 года, но экономия часто перекладывает расходы на работодателей или пациентов, а не решает корневую ценовую динамику. Устойчивая инфляция специализированных лекарств сужает валовую прибыль и сдерживает траекторию роста рынка медицинского страхования Канады.

Сегментный анализ

По типу продукта: двойной путь роста благоприятствует дополнительным инновациям

Частные планы захватили доминирующую долю 63,3% в 2024 году, обеспечивая покрытие для более чем 27 миллионов канадцев через корпоративные и индивидуальные каналы. Групповые полисы используют масштаб для включения дорогостоящих позиций, таких как биологические препараты и ортопедические изделия, и месячные премии широко варьируются по глубине покрытия. Индивидуальные контракты обслуживают гиг-работников и досрочных пенсионеров, ищущих преемственность между работами, укрепляя рынок медицинского страхования Канады как основной столп семейного финансового планирования. Продолжающиеся пробелы в государственном секторе в стоматологических, офтальмологических и парамедицинских услугах позволяют частным перевозчикам продавать премиальные дополнения, закрепляя долгосрочную рентабельность.

Государственные и социальные схемы расширяются со среднегодовым темпом роста 10,86% по мере того, как федеральное фармакологическое обеспечение и Канадский план стоматологической помощи расширяют право участия. Этот рост поднимает размер рынка медицинского страхования Канады для связанных с правительством покрытий, но также повышает потребительские ожидания, подталкивая работодателей дополнять государственные льготы более быстрыми путями доступа, премиальными лекарственными уровнями и наградами за велнес. Смешанная модель позиционирует перевозчиков, которые овладевают координацией с провинциальными плательщиками, чтобы захватывать дополнительные премии, избегая дублирования льгот.

По сроку покрытия: стабильность встречает гибкость

Долгосрочные контракты командуют 77,0% премии, отражая предпочтение работодателей к предсказуемому ценообразованию и целостным программам благополучия рабочей силы. Страховщики встраивают коучинг по управлению заболеваниями, удаленный мониторинг и поведенческие стимулы в многолетние соглашения, которые выравнивают тенденции затрат и углубляют лояльность работодателей. Эти атрибуты способствуют устойчивости рынка медицинского страхования Канады в экономических циклах.

Краткосрочные покрытия, хотя и меньшие, масштабируются со среднегодовым темпом роста 9,12%, поскольку гиг-работники, сезонные наемные работники и посетители требуют немедленной, но временной защиты. Цифровая адаптация в реальном времени и мгновенные ID-карты поддерживают беспроблемное принятие, особенно для трансграничной телемедицины, где покрытие длится только продолжительность проекта. Сегмент расширяет охват страховщика в демографические ниши, ранее недообслуживаемые унаследованным распределением.

По каналу распределения: человеческий совет остается ключевым, поскольку цифровые технологии растут

Брокеры и агенты сгенерировали 36,1% выписанной премии 2024 года, закрепляя свою консультативную роль в сложных групповых случаях, которые жонглируют лимитами специализированных лекарств, дизайном разделения затрат и соответствием многопровинциальным требованиям. MGA составляют примерно две трети новых индивидуальных премий, и предстоящие правила лицензирования Онтарио ужесточают стандарты поведения, повышая профессионализм в канале.

Платформы прямых продаж потребителям растут быстрее всего со среднегодовым темпом роста 11,26%, позволяя мгновенное сравнение котировок и оплату менее чем за пять минут, особенно привлекательные для миллениалов и новоприбывших. Банкострахование и распределение, связанное с заработной платой, остаются стабильными, но медленнорастущими. Перевозчики, принимающие омниканальные модели, гармонизируют ценообразование, раскрытие информации и поддержку в отделениях, у брокеров и в приложениях, защищая бренд рынка медицинского страхования Канады, захватывая дополнительную долю.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По сегменту конечных пользователей: корпоративный масштаб с ускорением МСП

Крупные корпорации поглотили 62,1% расходов на премии 2024 года, интегрируя богатые психическое здоровье, фертильность и гендерно-подтверждающие льготы для конкуренции за дефицитные таланты. Многонациональные корпорации используют аналитику данных для адаптации региональных пакетов льгот, сокращая отходы и повышая удовлетворенность сотрудников. Продолжающаяся экономическая диверсификация в услугах и технологиях поддерживает устойчивый корпоративный спрос на целостные пакеты.

МСП, представляющие 97,8% всех работодательских субъектов, являются восходящей звездой со среднегодовым темпом роста 5,80%. Цифровая адаптация, соглашения о объединенных рисках и модульный дизайн планов снижают административную нагрузку, открывая доступ к группам с менее чем 50 участниками. Размер рынка медицинского страхования Канады для предложений, ориентированных на МСП, прогнозируется значительно вырасти, поскольку перевозчики автоматизируют андеррайтинг и гармонизируют ценообразование по провинциям. Индивидуальные полисы остаются актуальными для подрядчиков и мобильных профессионалов, требующих переносимых льгот между работами и границами.

Географический анализ

Онтарио сохраняет лидерство с 25,4% общей премии и размещает штаб-квартиры нескольких национальных перевозчиков, плотную корпоративную клиентскую базу и многослойные сети распределения, которые укрепляют глубину рынка. Исключение OHIP стоматологических, офтальмологических и большинства амбулаторных лекарств лежит в основе значительного дополнительного спроса, и новый режим лицензирования MGA провинции с 2026 года еще больше профессионализирует соответствие продаж. Месячные премии за комплексные дополнения охватывают 44,53-121,18 долл. США, иллюстрируя широкую стратификацию льгот. Процветающие финансовые и технологические коридоры Торонто направляют постоянный приток высококвалифицированных трудовых пакетов, укрепляя рынок медицинского страхования Канады в провинции.

Альберта показывает самый быстрый среднегодовой темп роста 4,60%, поскольку повторное найм нефтяного сектора ускоряется, а сельская телемедицина закрывает пробелы специалистов. Ресурсные компании покупают переносимое покрытие для вахтовых бригад, и страховщики развертывают райдеры теле-неотложной помощи, которые возмещают виртуальные консультации врачей и трансграничные вторые мнения. Стареющее сельское население с потребностями в хроническом уходе также расширяет поглощение льгот домашнего здравоохранения. Провинциальная экономическая диверсификация в возобновляемые источники энергии и авиационные услуги дополнительно увеличивает групповые зарплатные листы льгот.

Квебек работает с уникальным государственным лекарственным режимом, который сужает пробелы рецептурного покрытия, но частный спрос сохраняется на стоматологические, офтальмологические и премиальные лекарства, не входящие в государственный список. Месячные премии за полные дополнения в среднем составляют 43-108 долл. США, поддерживая здоровые провинциальные объемы. Британская Колумбия и атлантические провинции завершают ростовые карманы через инновации удаленного ухода, такие как сеть поддержки в реальном времени, которая обработала более 50 000 сельских консультаций на сегодняшний день. Национальные страховщики встраивают эти знания для масштабирования возмещений теле-диагностики от побережья до побережья, улучшая потребительский опыт и расширяя охват рынка медицинского страхования Канады в малонаселенных регионах.

Конкурентная среда

Игровое отображение Канады показывает умеренную концентрацию, закрепленную Manulife, Sun Life и Canada Life, с Desjardins и Green Shield, добавляющими сильный региональный вес. Консолидация ускоряется: поглощение LifeWorks компанией Telus Health за 2,02 миллиарда долл. США создало гиганта цифрового здравоохранения, а приобретение канадского подразделения Travelers компанией Definity за 2,38 миллиарда долл. США изменило способность к кросс-продажам имущества и здоровья.

Конкурентные векторы все больше зависят от владения экосистемой, а не от чистого страхования. Sun Life купила Dialogue в 2025 году для встраивания теле-сортировки внутри групповых планов, в то время как улучшения ИИ Manulife подняли сквозную обработку до 85%, сократив стоимость на полис и повысив удержание. Меньшие перевозчики хеджируют инфляцию затрат, сотрудничая с менеджерами фармацевтических льгот для формулярных ограждений, которые ограничивают воздействие специализированных лекарств.

Возможности лежат в пакетах МСП и сельской телемедицине. Insurtech-участники, такие как Alan, сигнализируют о иностранном аппетите к индустрии медицинского страхования Канады, принося безбумажную адаптацию и динамические ценовые модели. Действующие компании отвечают интеграциями лояльности, геймификацией велнеса и обязательствами углерод-нейтрального андеррайтинга, стремясь закрепить предпочтение бренда среди цифровых потребителей. Регуляторные встречные ветра, включая мандаты конфиденциальности данных Билля C-27, заставляют значительные ИТ-расходы, благоприятствуя хорошо капитализированным группам и ускоряя рыночную встряску.

Лидеры индустрии медицинского страхования Канады

-

Manulife Financial Corp.

-

Sun Life Financial Inc.

-

The Canada Life Assurance Company

-

Desjardins Group

-

Green Shield Canada

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в отрасли

- Май 2025: Definity согласилась купить канадский бизнес Travelers за 2,38 миллиарда долл. США, добавив 1,15 миллиарда долл. США годовых валовых выписанных премий и нацелившись на 72 миллиона долл. США экономии.

- Декабрь 2024: Beneva и Gore Mutual объявили о слиянии, которое будет торговаться под брендом Beneva при закрытии в 2026 году.

- Октябрь 2024: Beneva выпустила бюллетень здоровья, отмечая, что рецептурные лечения выше > 72 000 долл. США растут, во главе с терапевтиками ожирения.

- Сентябрь 2024: Beneva приобрела миноритарную долю в Groupe Cloutier для расширения распределения в Квебеке.

Область отчета по рынку медицинского страхования Канады

Полный фоновый анализ рынка медицинского страхования Канады, включая оценку экономики, обзор рынка, оценку размера рынка для ключевых сегментов, новые тенденции на рынке, динамику рынка и профили ключевых компаний, освещены в отчете. Рынок медицинского страхования Канады разделен на типы продуктов, сроки покрытия и каналы распределения. По типам продуктов рынок сегментирован на частный и государственный. По срокам покрытия рынок сегментирован на краткий и длительный, а по каналам распределения рынок сегментирован на брокеров/агентов, банки, прямые покупки, компании и другие каналы распределения. Отчет предлагает размер рынка и прогнозные значения для рынка медицинского страхования Канады в долл. США для вышеуказанных сегментов.

| Частное медицинское страхование (ЧМС) | Покрытие индивидуального полиса |

| Покрытие группового полиса | |

| Государственные/социальные схемы обеспечения |

| Краткосрочное (<12 месяцев) |

| Долгосрочное (≥12 месяцев) |

| Брокеры/агенты |

| Банки (банкострахование) |

| Прямые продажи потребителям (онлайн/телефон) |

| Корпоративное спонсорство (компании) |

| Другие каналы (аффинити, ассоциации) |

| Частные лица |

| МСП |

| Крупные корпорации |

| Онтарио |

| Квебек |

| Британская Колумбия |

| Альберта |

| Остальная Канада |

| По типу продукта | Частное медицинское страхование (ЧМС) | Покрытие индивидуального полиса |

| Покрытие группового полиса | ||

| Государственные/социальные схемы обеспечения | ||

| По сроку покрытия | Краткосрочное (<12 месяцев) | |

| Долгосрочное (≥12 месяцев) | ||

| По каналу распределения | Брокеры/агенты | |

| Банки (банкострахование) | ||

| Прямые продажи потребителям (онлайн/телефон) | ||

| Корпоративное спонсорство (компании) | ||

| Другие каналы (аффинити, ассоциации) | ||

| По сегменту конечных пользователей | Частные лица | |

| МСП | ||

| Крупные корпорации | ||

| По региону | Онтарио | |

| Квебек | ||

| Британская Колумбия | ||

| Альберта | ||

| Остальная Канада |

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка медицинского страхования Канады?

Размер рынка медицинского страхования Канады составляет 73,60 млрд долл. США в 2025 году и прогнозируется достичь 121,53 млрд долл. США к 2030 году.

Какая категория продуктов удерживает наибольшую долю?

Частное медицинское страхование лидирует с 63,3% премий, движимых главным образом корпоративными групповыми планами.

Почему Альберта является самой быстрорастущей провинцией?

Повторный наем ресурсного сектора, внедрение телемедицины в сельских районах и диверсифицированный экономический рост продвигают среднегодовой темп роста Альберты 4,60% до 2030 года.

Как специализированные лекарства влияют на страховщиков?

Высокозатратные терапии поднимают расходы частных лекарственных планов на 14,1% ежегодно, сжимая маржу и побуждая к более строгим формулярным контролям.

Какую роль играет insurtech в росте рынка?

Цифровой андеррайтинг и сервис на основе ИИ снижают расходы и ускоряют выдачу полисов, поддерживая 1,9% положительное влияние на общий среднегодовой темп роста.

Как федеральное фармакологическое обеспечение повлияет на частное покрытие?

Расширенные государственные лекарственные льготы частично замещают частное рецептурное покрытие, но спрос на дополнительные стоматологические, офтальмологические услуги и более быстрый доступ к лекарствам сохраняет частные планы важными для комплексной защиты.

Последнее обновление страницы: