Размер рынка устройств для переливания крови

| Период исследования | 2019 - 2029 |

| Базовый Год Для Оценки | 2023 |

| Период Прогнозных Данных | 2024 - 2029 |

| CAGR | 5.70 % |

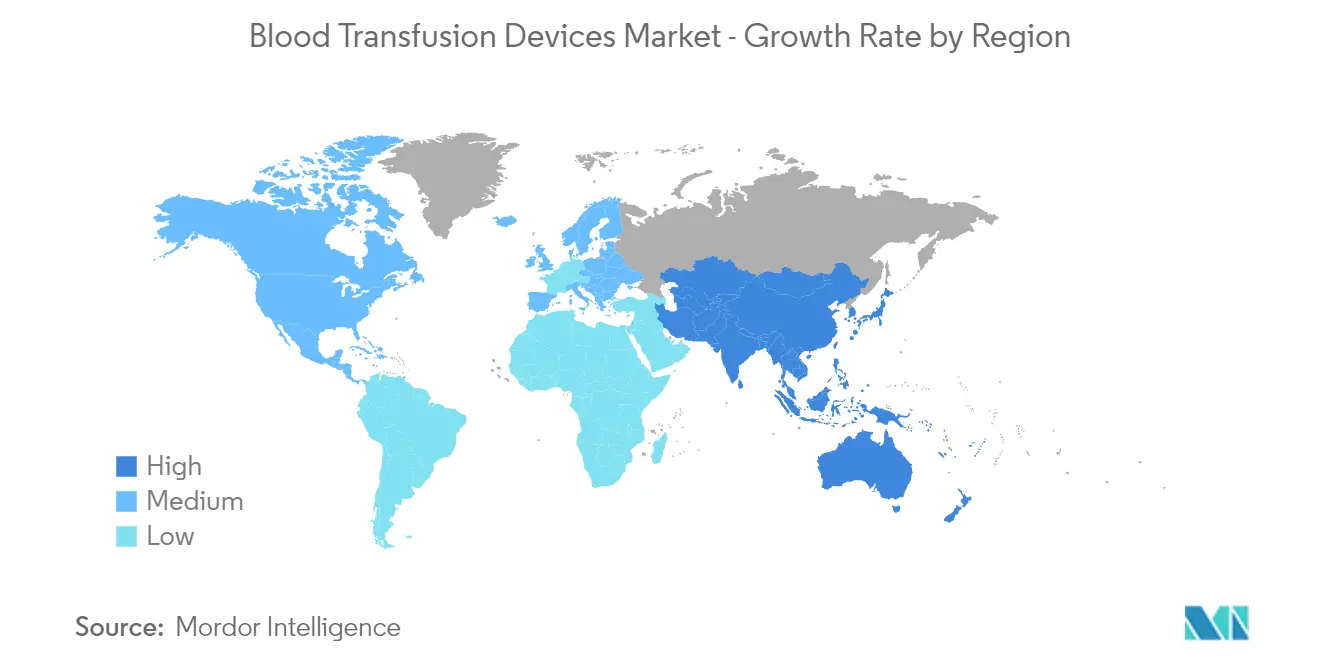

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

Основные игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Как мы можем помочь?

Анализ рынка устройств для переливания крови

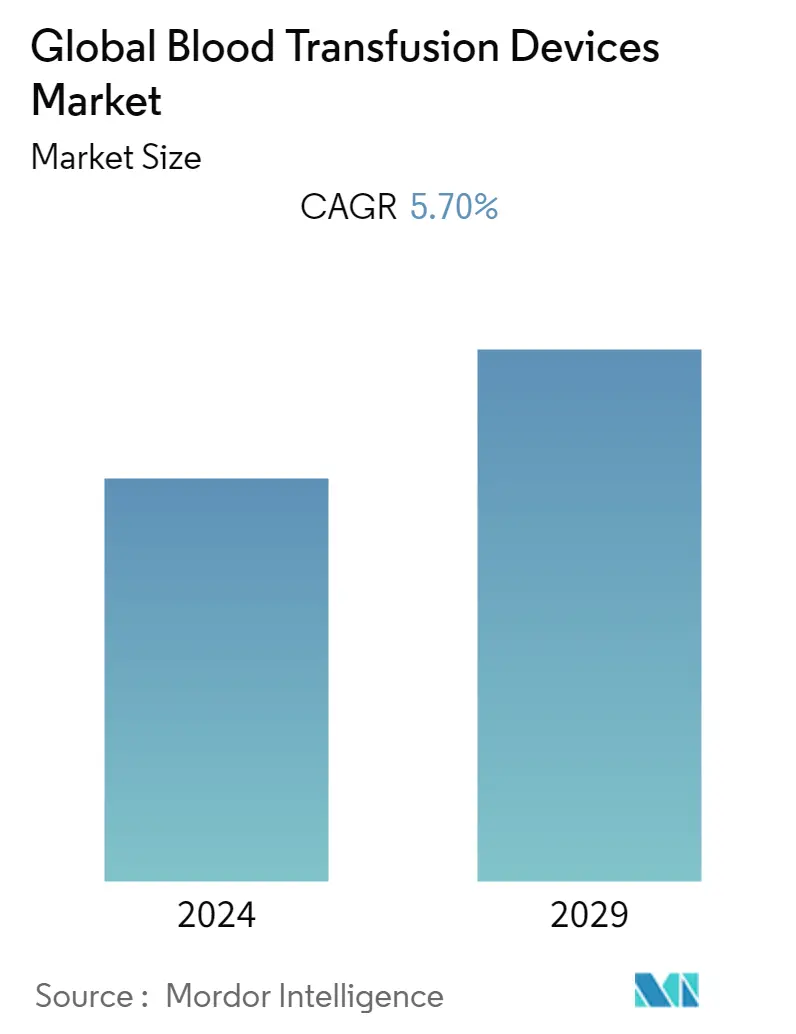

Ожидается, что в течение прогнозируемого периода (2022–2027 гг.) среднегодовой темп роста рынка устройств для переливания крови составит 5,7%.

В глобальном масштабе пандемия COVID-19 оказала огромное давление на всех людей во всем мире. Не только система общественного здравоохранения перегружена пациентами, но и общественность в панике и ограничена в передвижении, а их повседневная жизнь полностью изменилась. Согласно исследованию Дженнифер Н.С. Люнг и др., опубликованному в Международном обществе переливания крови в апреле 2020 года, в Китае первые три месяца 2020 года были болезненными и напряженными с точки зрения обеспечения безопасности и поставок крови. Кроме того, служба переливания крови сталкивается со значительными трудностями в обеспечении безопасного снабжения кровью. Благодаря профилактическим мерам общественность и доноры восстановили уверенность в том, что донорство крови безопасно. Однако, поскольку ограничения на передвижение продолжают действовать, будет постоянно возникать проблема со сбором достаточного количества крови для удовлетворения потребностей пациентов в переливании крови. Согласно исследованию Андре Луа и др., опубликованному в Международном обществе переливания крови (ISBT) в декабре 2020 года, как и все регионы мира, африканский регион также столкнулся с социально-экономическими потрясениями из-за пандемии COVID-19.. Это оказывает существенное влияние на предоставление медицинских услуг. В целом, в ходе опроса было выявлено, что поставки и спрос на безопасную кровь находятся под угрозой, поскольку в большинстве опрошенных стран региона наблюдалось снижение объемов этой деятельности, особенно в начале пандемии COVID-19. Таким образом, пандемия COVID-19 привела к сокращению деятельности, связанной с кровью, в африканском регионе, включая спрос и предложение.

Некоторые из факторов, способствующих росту рынка, включают увеличение количества хирургических процедур, увеличение количества несчастных случаев и травм, рост числа заболеваний крови и технологическое развитие.

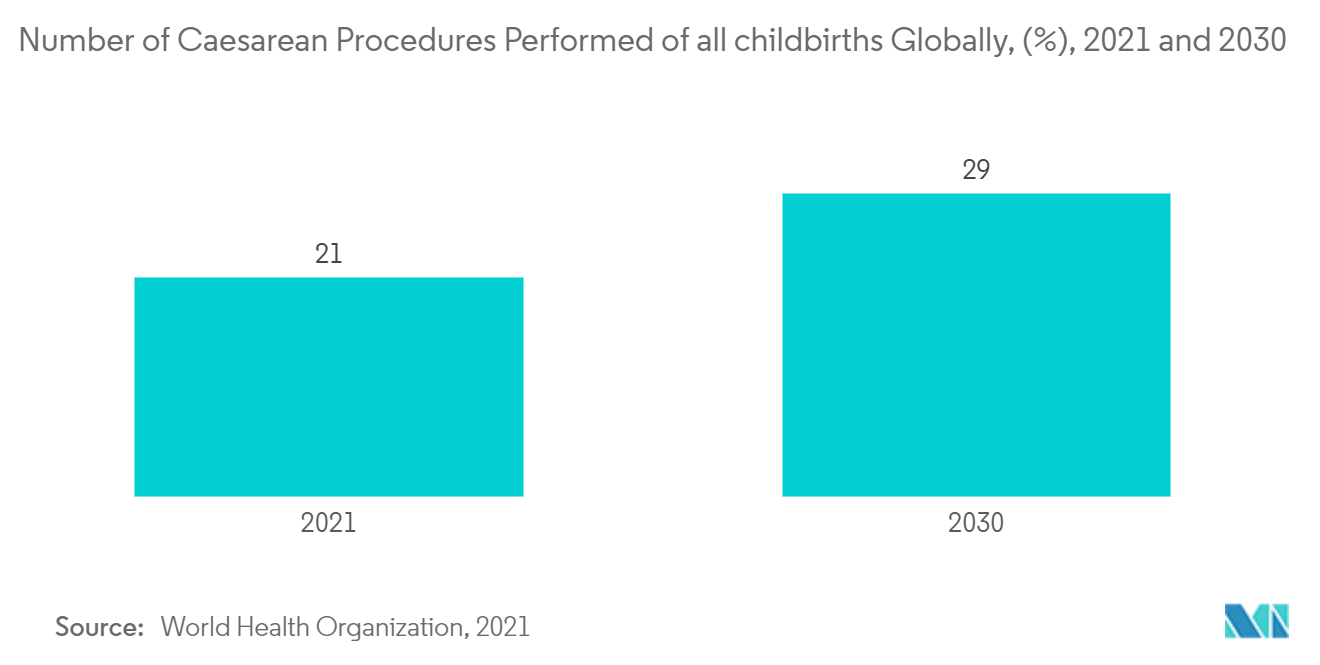

Наиболее часто выполняемые операции, требующие переливания крови, включают сердечно-сосудистые процедуры, процедуры кесарева сечения, а также травмы и несчастные случаи. Согласно обновлениям Всемирной организации здравоохранения за 2021 год, частота кесарева сечения во всем мире выросла с примерно 7% в 1990 году до 21% сегодня и, по прогнозам, будет продолжать расти в течение текущего десятилетия. Если эта тенденция сохранится, к 2030 году самые высокие показатели, вероятно, будут в Восточной Азии (63%), Латинской Америке и странах Карибского бассейна (54%), Западной Азии (50%), Северной Африке (48%), Южной Европе (47%). ) и Австралия и Новая Зеландия (45%). Таким образом, растущее число хирургических процедур, вероятно, приведет к увеличению спроса на устройства для переливания крови.

Лейкемия, лимфома, миелома и миелодиспластический синдром (МДС) — это виды рака, которые могут поражать костный мозг, клетки крови, лимфатические узлы и другие части лимфатической системы. Было замечено, что технология афереза использовалась для уменьшения количества лейкоцитов до тех пор, пока их можно будет контролировать с помощью других лекарств. Например, лейкемия характеризуется аномальным увеличением количества лейкоцитов, что делает кровь густой.

По данным Общества лейкемии и лимфомы (LLS), примерно каждые три минуты у одного человека в США диагностируется рак крови. Ожидается, что в 2021 году в общей сложности у 186 400 человек в Соединенных Штатах будет диагностирован лейкемия, лимфома или миелома. Ожидается, что новые случаи лейкемии, лимфомы и миеломы составят 9,8 процента от предполагаемых 1 898 160 новых случаев рака, которые будет диагностирован в США в 2021 году.

Участники рынка принимают различные стратегии, такие как запуск продуктов, разработки, сотрудничество, партнерство и расширение для увеличения доли рынка. Например, в мае 2022 года Vitestro представила автономное устройство для взятия крови на ежегодном собрании Нидерландского общества клинической химии и лабораторной медицины (NVKC) в Роттердаме. Устройство Vitestro сочетает в себе 3D-реконструкцию на основе искусственного интеллекта и ультразвукового контроля с роботизированным введением иглы, обеспечивая точный и безопасный забор крови. Такие запуски, вероятно, будут способствовать росту рынка в течение прогнозируемого года.

Кроме того, в январе 2020 года Fresenius Kabi открывает расширение завода по производству одноразовых материалов для переливания и афереза стоимостью 30 миллионов евро в Доминиканской Республике. Компания предприняла расширение, чтобы удовлетворить растущий спрос на эти высококачественные одноразовые товары. Более того, Vitestro планирует начать основные клинические испытания нового устройства для получения одобрения регулирующих органов в Европе в 2023 году и планирует вывести его на европейский рынок в 2024 году.

Однако ожидается, что такие факторы, как строгая нормативно-правовая база и высокие затраты, связанные с обращением с кровью и ее компонентами, будут препятствовать росту рынка в течение прогнозируемого периода.

Тенденции рынка устройств для переливания крови

Ожидается, что система снижения патогенности будет свидетельствовать о здоровых темпах роста в течение прогнозируемого периода.

Считается, что в сегменте систем снижения патогенности на рынке переливания крови в течение прогнозируемого периода будет наблюдаться здоровый рост. Спрос на систему снижения патогенности растет с появлением экономически эффективного и инновационного решения для инактивации или снижения риска заражения. Например, система крови INTERCEPT от Cerus Corporation, которая эффективно снижает риск инфекций, передающихся при переливании крови (TTI), и уменьшает количество патогенных компонентов тромбоцитов, представляет собой решение для центров крови и клиентов больниц, которое в конечном итоге приносит пользу пациентам, которые в этом нуждаются больше всего.

Переливание крови — это почти рутинная медицинская процедура, которая обычно спасает жизни и восполняет потери крови в результате хирургических операций, травм и химиотерапии. Быстрое распространение COVID-19 поставило перед системами здравоохранения задачу реорганизовать ведение пациентов в короткие сроки. COVID-19 распространяется в основном воздушно-капельным путем при тесном контакте с пациентом с симптомами заболевания и может передаваться воздушно-капельным путем при прямом контакте с вирусом, например, при эндотрахеальной интубации, искусственной вентиляции легких, бронхоскопии, открытом отсасывании, трахеостомии и сердечно-легочной реанимации.

Согласно исследованию Джозианы Бассил и др., опубликованному в журнале Future Sci OA Journal в сентябре 2020 года, пандемия COVID-19 повлияла на медицинскую помощь этим пациентам, поскольку в период изоляции сдача крови была ограничена. Ограничения мобильности привели к сокращению количества донорской крови и ее запасов, а безопасность переливания крови вызывала серьезную обеспокоенность.

Кроме того, по данным Американской ассоциации банков крови в октябре 2020 года, наблюдалось сокращение числа процедур переливания крови из-за присутствия плазменной РНК SARS-CoV-2 у 15% пациентов с симптомами COVID-19, а также возможности переливания крови. передача через кровь, как сообщалось при вертикальной передаче от матери к плоду у беременных женщин, инфицированных COVID-19.

Согласно исследованию Судхира Рамы Вармы и др., опубликованному в Журнале Международного общества профилактической и общественной стоматологии в ноябре 2020 года, результаты исследования показали, что во время пандемии COVID-19 для уничтожения патогенов, обнаруженных в повседневной жизни, использовались различные технологии. продукты крови, используемые в хирургических процедурах в полости рта и пародонте. Использование технологии снижения количества патогенов может стать лучом света для сдерживания распространения среди стоматологических процедур.

Система снижения количества патогенов используется в первую очередь для лечения лейкостаза, вызванного повышенным количеством лейкоцитов при лейкемии. Он также используется при тяжелом ревматоидном артрите, для снижения риска антитело-опосредованного отторжения органов во время системной волчанки, синдрома Гудпасчера, полимиозита или дерматомикоза, а также преэклампсии и эклампсии во время беременности. Более того, согласно новому исследованию Всемирной организации здравоохранения (ВОЗ), проведенному в июне 2021 года, использование кесарева сечения продолжает расти во всем мире, сейчас на его долю приходится более 1 из 5 (21%) всех родов. Ожидается, что это число будет продолжать расти в течение ближайшего десятилетия, и к 2030 году почти треть (29%) всех родов будет происходить путем кесарева сечения. прогнозный период.

Игроки рынка предлагают системы снижения патогенности с использованием различных технологий. Например, система Mirasol Pathogen Reduction Technology (PRT), разработанная компанией Terumo Blood and Cell Technologies (Terumo BCT), использует ультрафиолетовый свет и рибофлавин (витамин B2) для инактивации широкого спектра патогенов, включая бактерии, вирусы, такие как ВИЧ, паразиты. таких как малярия, и лейкоциты в продуктах крови, что снижает риск передачи заболеваний и побочных эффектов от переливания крови.

В декабре 2021 года Министерство здравоохранения Канады одобрило использование технологии инактивации патогенов Cerus INTERCEPT для производства объединенных компонентов тромбоцитов со сниженным содержанием патогенов в Канадской службе крови. Это одобрение открыло Канадской службе крови возможность производить свой первый компонент крови, инактивированный патогенами тромбоциты с пониженным содержанием патогенов. Таким образом, благодаря вышеупомянутым факторам ожидается, что этот сегмент будет стимулировать рост сегмента в течение прогнозируемого периода.

Ожидается, что Северная Америка будет занимать значительную долю на рынке в течение прогнозируемого периода.

Некоторые из факторов, которые способствуют росту рынка в регионе Северной Америки, включают увеличение количества случаев травм и хирургических процедур, технологические достижения и присутствие ключевых игроков на рынке.

В мае 2020 года была запущена кампания Борьба в нас с целью привлечь людей, переживших COVID-19, в течение двух месяцев после их выздоровления для сдачи своей плазмы в лицензированные центры донорства крови и плазмы, а также для обеспечения того, чтобы их плазма крови содержала надежный достаточная концентрация антител, чтобы оказать положительное влияние на донорство плазмы другому пациенту с COVID-19. Коалиция была предложена в более чем 1500 местах, где люди, пережившие COVID-19, могут сделать пожертвования. Эта кампания оказывает положительное влияние на рост рынка, поскольку она внезапно увеличила количество аферезов, проводимых в центрах и больницах, за счет повышения осведомленности.

Кроме того, в мае 2020 года Министерство обороны США начало сбор 8000 единиц пожертвованной плазмы от пациентов, выздоровевших от COVID-19, для поддержки разработки эффективного лечения этого заболевания. Эти усилия привели к внедрению устройств для плазмафереза и одноразовых расходных материалов в Соединенных Штатах.

По данным Исследовательского института Терри Фокса, в 2019 году в Канаде примерно у 21 700 человек будет диагностирован рак крови. Эти виды рака поражают людей всех возрастов, а показатели выживаемости во многом зависят от типа рака крови, который у человека диагностирован.. По оценкам, 7500 канадцев умирают от рака крови, что делает его третьей по значимости причиной смертности от рака в стране.

Увеличение количества хирургических процедур, вероятно, будет способствовать росту рынка. Например, согласно обновлениям Центров по заболеваниям и профилактике (CDC) за 2021 год, ежегодно в Соединенных Штатах проводится около 600 000 гистерэктомий. Более того, согласно обновлениям Американской коллегии акушеров и гинекологов (ACOG) в 2020 году, около трети всех женщин к 60 годам сделают гистерэктомию. Эта статистика также указывает на высокую потребность в устройствах для переливания крови.

В мае 2021 года корпорация Cerus объявила о заключении контракта с Канадской службой крови на систему крови INTERCEPT для тромбоцитов. Система крови Intercept для тромбоцитов предназначена для обработки ex vivo и хранения компонентов тромбоцитов. Система используется для инактивации широкого спектра патогенов, включая вирусы, бактерии и простейшие паразиты, тем самым снижая риск инфекций, передающихся при переливании крови (TTI). Таким образом, ожидается, что благодаря вышеуказанным факторам он будет способствовать росту рынка в течение прогнозируемого периода.

Обзор отрасли устройств для переливания крови

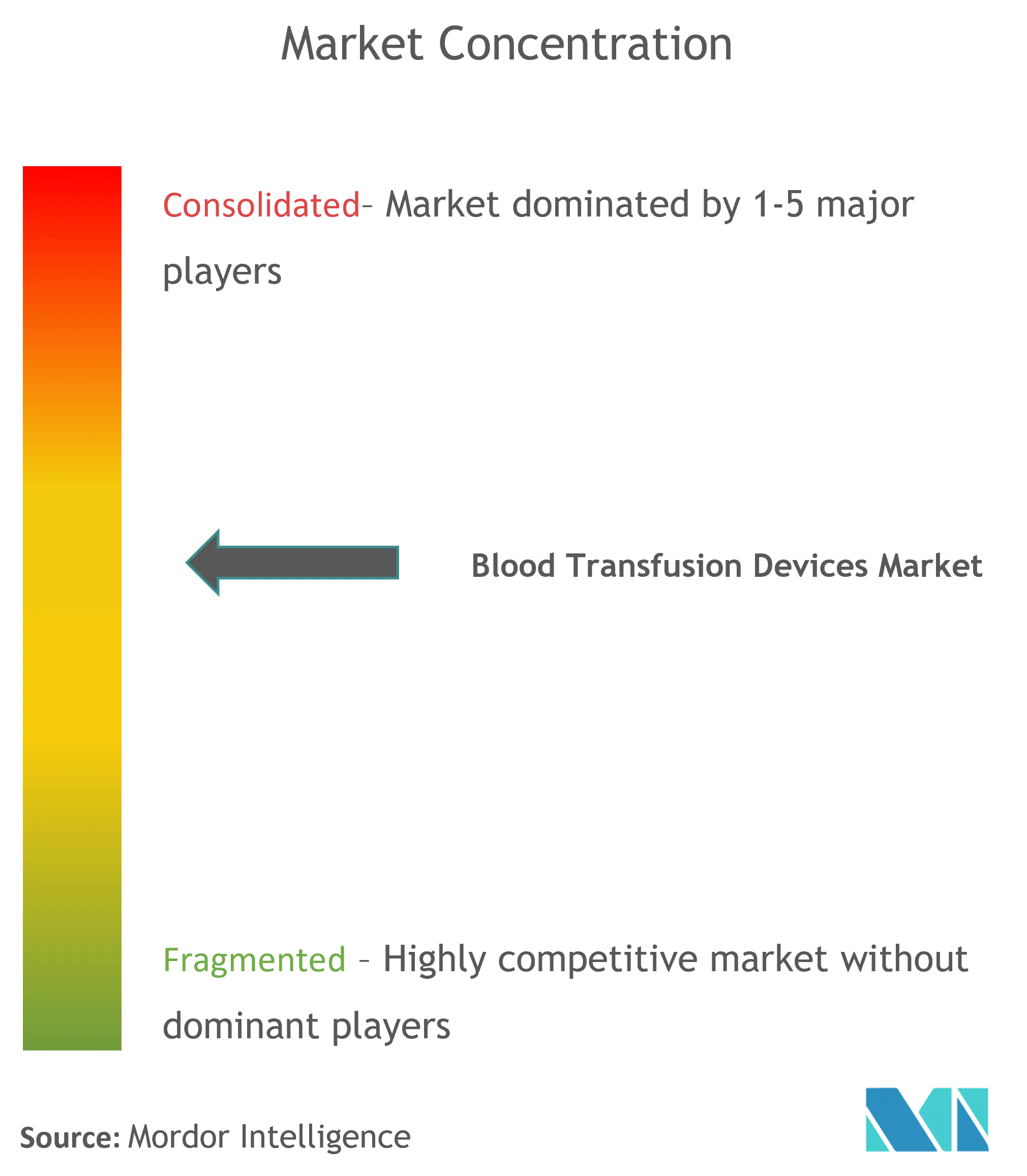

Рынок устройств для переливания крови является умеренно конкурентным. Однако благодаря технологическим достижениям и инновациям продуктов компании среднего и малого размера увеличивают свое присутствие на рынке, представляя новые продукты по экономически выгодным ценам. Некоторые из игроков рынка включают Terumo Corporation, Ecomed Solutions, LLC, Kawasumi Laboratories, Inc., Becton Dickinson and Company, B. Braun Melsungen AG. и другие.

Лидеры рынка устройств для переливания крови

-

Terumo Corporation

-

Ecomed Solutions, LLC.

-

Kawasumi Laboratories, Inc.

-

Becton Dickinson and Company

-

B. Braun Melsungen AG

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка устройств для переливания крови

В мае 2022 года Vitestro выпустила автономное устройство для взятия крови. Новое устройство сочетает в себе искусственный интеллект (ИИ) и 3D-реконструкцию под контролем ультразвука с роботизированным введением иглы, чтобы обеспечить точный и безопасный забор крови.

В апреле 2022 года Оуэн Мамфорд выпустил безопасные устройства для взятия крови под своим брендом Unistik.

Отчет о рынке устройств для переливания крови – Содержание

1. ВВЕДЕНИЕ

1.1 Допущения исследования и определение рынка

1.2 Объем исследования

2. МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

3. УПРАВЛЯЮЩЕЕ РЕЗЮМЕ

4. ДИНАМИКА РЫНКА

4.1 Обзор рынка

4.2 Драйверы рынка

4.2.1 Увеличение количества хирургических процедур

4.2.2 Рост числа заболеваний крови

4.2.3 Технологические достижения в устройствах

4.3 Рыночные ограничения

4.3.1 Строгая нормативно-правовая база

4.3.2 Высокие затраты, связанные с обращением с кровью и ее компонентами

4.4 Анализ пяти сил Портера

4.4.1 Угроза новых участников

4.4.2 Переговорная сила покупателей/потребителей

4.4.3 Рыночная власть поставщиков

4.4.4 Угроза продуктов-заменителей

4.4.5 Интенсивность конкурентного соперничества

5. СЕГМЕНТАЦИЯ РЫНКА

5.1 По продукту

5.1.1 Мешок для крови и аксессуары

5.1.2 Смеситель крови

5.1.3 Фильтр

5.1.4 Сепаратор компонентов крови

5.1.5 Устройство для афереза

5.1.6 Система снижения патогенности

5.1.7 Расходные материалы и расходные материалы

5.1.8 Другие продукты

5.2 Конечным пользователем

5.2.1 Больница

5.2.2 Амбулаторные хирургические центры

5.2.3 Банк крови

5.2.4 Другие конечные пользователи

5.3 География

5.3.1 Северная Америка

5.3.1.1 Соединенные Штаты

5.3.1.2 Канада

5.3.1.3 Мексика

5.3.2 Европа

5.3.2.1 Германия

5.3.2.2 Великобритания

5.3.2.3 Франция

5.3.2.4 Италия

5.3.2.5 Испания

5.3.2.6 Остальная Европа

5.3.3 Азиатско-Тихоокеанский регион

5.3.3.1 Китай

5.3.3.2 Япония

5.3.3.3 Индия

5.3.3.4 Австралия

5.3.3.5 Южная Корея

5.3.3.6 Остальная часть Азиатско-Тихоокеанского региона

5.3.4 Ближний Восток и Африка

5.3.4.1 GCC

5.3.4.2 Южная Африка

5.3.4.3 Остальная часть Ближнего Востока и Африки

5.3.5 Южная Америка

5.3.5.1 Бразилия

5.3.5.2 Аргентина

5.3.5.3 Остальная часть Южной Америки

6. КОНКУРЕНТНАЯ СРЕДА

6.1 Профили компании

6.1.1 Immucor Inc.

6.1.2 Becton Dickinson and Company

6.1.3 B. Braun Melsungen AG

6.1.4 Terumo Corporation

6.1.5 Grifols SA

6.1.6 Kaneka Corporation

6.1.7 Fresenius Kabi AG

6.1.8 Haemonetics Corporation

6.1.9 Macopharma SA

6.1.10 3M Company

6.1.11 Ecomed Solutions, LLC.

6.1.12 Kawasumi Laboratories, Inc.

7. РЫНОЧНЫЕ ВОЗМОЖНОСТИ И БУДУЩИЕ ТЕНДЕНЦИИ

Сегментация отрасли устройств для переливания крови

Согласно объему отчета, переливание крови — это процесс, при котором кровь и продукты крови собираются и переливаются в кровоток внутривенно. Устройства для переливания крови включают медицинские устройства, используемые для сбора, обработки, разделения и хранения крови и продуктов крови. Рынок устройств для переливания крови сегментирован по продуктам (пакеты для крови и аксессуары, смесители для крови, фильтры, сепараторы компонентов крови, устройства для афереза, системы снижения патогенности, расходные материалы и расходные материалы, другие продукты), конечным пользователем (больницы, амбулаторные хирургические центры, кровь) Банк и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, а также Южная Америка). В отчете представлена стоимость (в миллионах долларов США) для вышеуказанных сегментов. Отчет о рынке также охватывает предполагаемые размеры и тенденции рынка в 17 различных странах в основных регионах мира.

| По продукту | ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

|

| Конечным пользователем | ||

| ||

| ||

| ||

|

| География | ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

|

Часто задаваемые вопросы по исследованию рынка устройств для переливания крови

Каков текущий размер мирового рынка устройств для переливания крови?

Прогнозируется, что в течение прогнозируемого периода (2024-2029 гг.) среднегодовой темп роста мирового рынка устройств для переливания крови составит 5,70%.

Кто являются ключевыми игроками на мировом рынке Устройства для переливания крови?

Terumo Corporation, Ecomed Solutions, LLC., Kawasumi Laboratories, Inc., Becton Dickinson and Company, B. Braun Melsungen AG – основные компании, работающие на мировом рынке устройств для переливания крови.

Какой регион является наиболее быстрорастущим на мировом рынке Устройства для переливания крови?

По оценкам, Азиатско-Тихоокеанский регион будет расти с самым высоким среднегодовым темпом роста за прогнозируемый период (2024-2029 гг.).

Какой регион имеет самую большую долю на мировом рынке Устройства для переливания крови?

В 2024 году Северная Америка будет занимать наибольшую долю мирового рынка устройств для переливания крови.

Какие годы охватывает мировой рынок устройств для переливания крови?

В отчете рассматривается исторический размер мирового рынка устройств для переливания крови за годы 2019, 2020, 2021, 2022 и 2023 годы. В отчете также прогнозируется размер мирового рынка устройств для переливания крови на годы 2024, 2025, 2026, 2027, 2028 и 2029 годы..

Глобальный отчет об индустрии устройств для переливания крови

Статистические данные о доле, размере и темпах роста доходов на мировом рынке устройств для переливания крови в 2024 году, предоставленные Mordor Intelligence™ Industry Reports. Глобальный анализ устройств для переливания крови включает прогноз рынка до 2029 года и исторический обзор. Получите образец этого отраслевого анализа в виде бесплатного отчета в формате PDF, который можно загрузить.