Размер и доля рынка лечения базально-клеточной карциномы

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

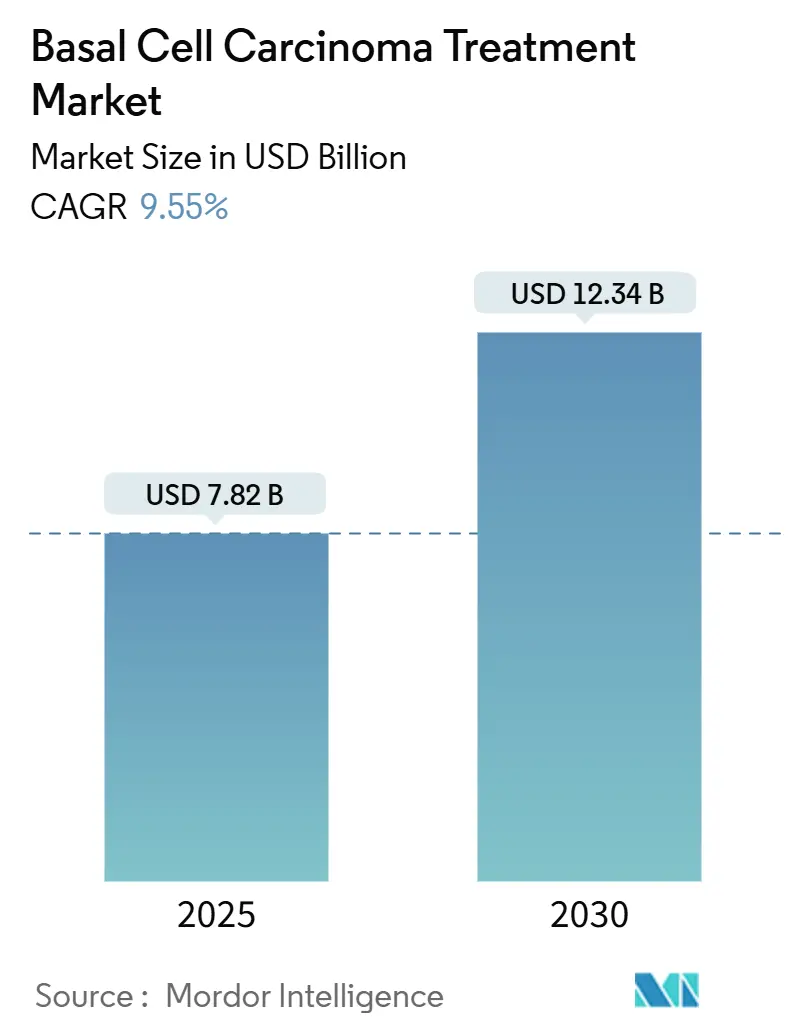

| Размер Рынка (2025) | 7.82 Миллиардов долларов США |

| Размер Рынка (2030) | 12.34 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 9.55% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка лечения базально-клеточной карциномы от Mordor Intelligence

Рынок лечения базально-клеточной карциномы оценивается в 7,82 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 12,34 млрд долларов США к 2030 году, увеличиваясь с CAGR 9,55%. Устойчивый рост отражает сочетание роста мировой заболеваемости раком кожи, перехода к минимально инвазивным методам лечения и более широкого доступа к специализированным дерматологическим услугам в развивающихся экономиках. Импульс усиливается стареющим населением, которое накопило десятилетия ультрафиолетового воздействия, и экологическими изменениями, которые интенсифицировали среднее УФ-излучение. Хирургическое иссечение остается стандартом медицинской помощи, однако фотодинамическая терапия быстро масштабируется, поскольку неинвазивные устройства и топические фотосенсибилизаторы набирают коммерческую популярность. Дерматоскопия на основе ИИ и одобренные FDA диагностические устройства сокращают интервалы между обнаружением и лечением, что, в свою очередь, поддерживает вмешательства на ранних стадиях. Северная Америка сохраняет лидерство благодаря зрелым системам возмещения расходов, в то время как Азиатско-Тихоокеанский регион демонстрирует самый быстрый рост на фоне растущей заболеваемости в Корее и Японии.

Ключевые выводы отчета

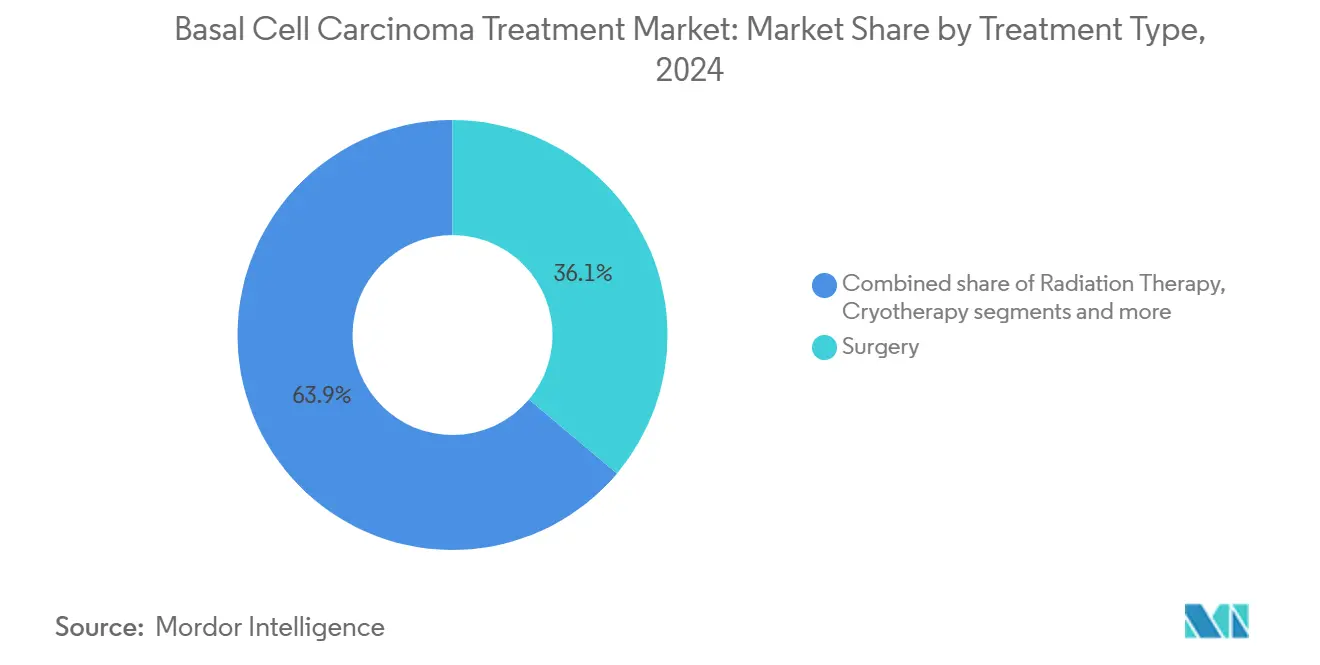

- По типу лечения хирургия лидировала с 36,14% доли рынка лечения базально-клеточной карциномы в 2024 году; прогнозируется расширение фотодинамической терапии с CAGR 11,13% до 2030 года.

- По стадии заболевания нодулярные проявления составили 64,92% диагностированных случаев в 2024 году, тогда как прогнозируется, что метастатическое заболевание будет прогрессировать с CAGR 10,23% до 2030 года.

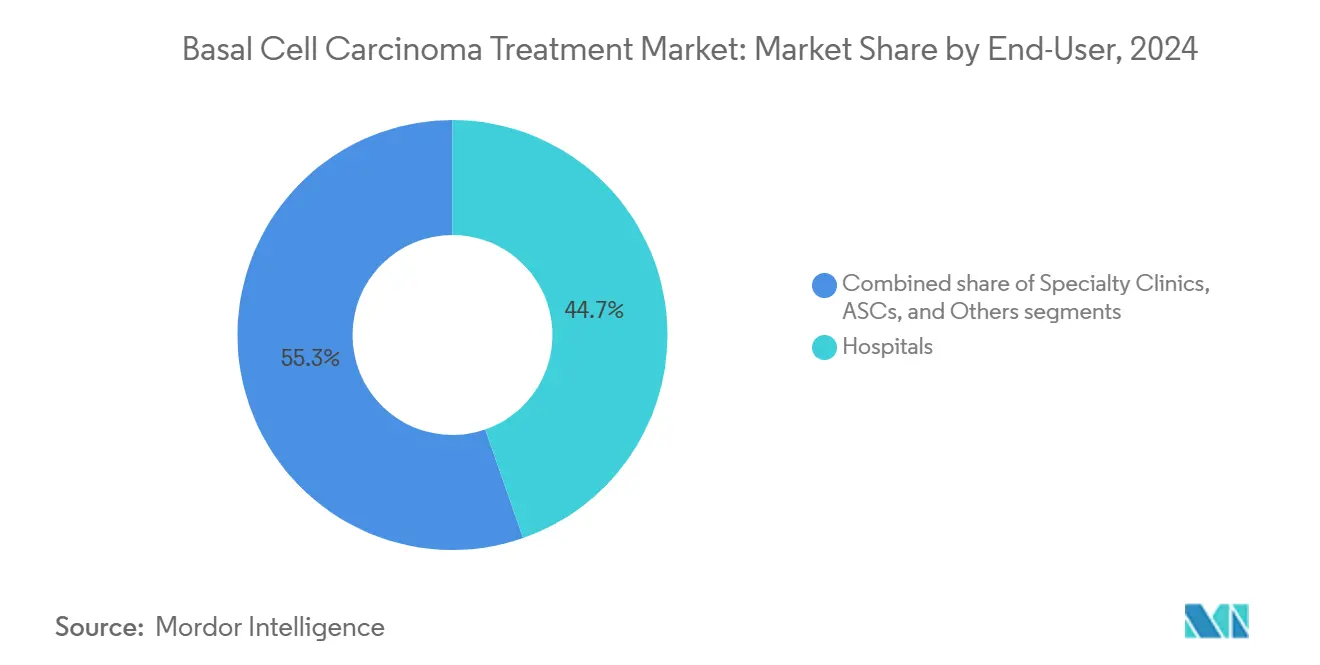

- По конечным пользователям больницы удерживали 44,67% спроса в 2024 году; специализированные клиники должны расти быстрее всего с CAGR 10,04%.

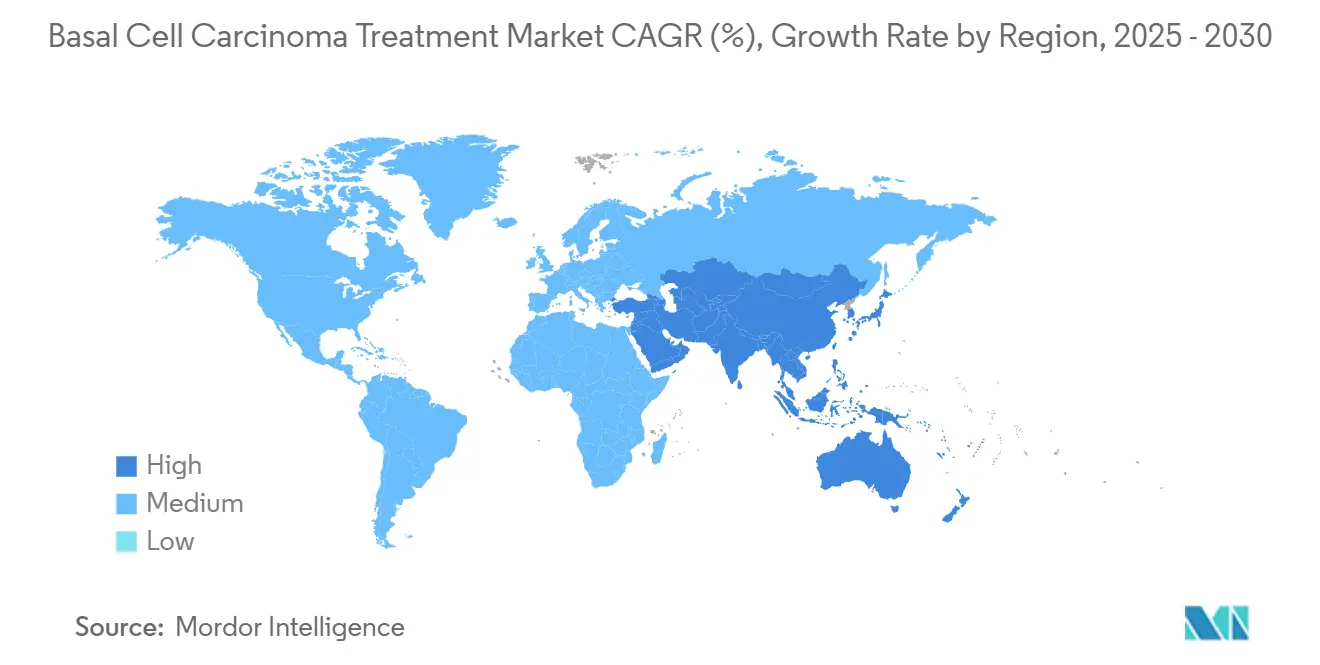

- По географии Северная Америка захватила 43,58% доли выручки в 2024 году, в то время как ожидается, что Азиатско-Тихоокеанский регион продемонстрирует CAGR 10,36% до 2030 года.

Тенденции и аналитические данные мирового рынка лечения базально-клеточной карциномы

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность рака кожи | +2.1% | Глобально; наиболее сильно в АТЭС и БВСА | Долгосрочный (≥ 4 лет) |

| Стареющее население с более высоким кумулятивным УФ | +1.8% | Северная Америка и ЕС, расширение до АТЭС | Долгосрочный (≥ 4 лет) |

| Дерматоскопия на основе ИИ для более раннего выявления | +1.6% | Центры Северной Америки и ЕС, городские центры АТЭС | Краткосрочный (≤ 2 лет) |

| Экологические изменения, повышающие УФ-излучение | +1.4% | Глобально; острые в высокогорных регионах | Долгосрочный (≥ 4 лет) |

| Расширение показаний препаратов пути hedgehog | +1.2% | Северная Америка и ЕС, распространение на АТЭС | Среднесрочный (2-4 года) |

| Законодательство о безопасности от солнца на рабочих местах | +0.9% | ЕС и Австралия, зарождающееся в Северной Америке | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая распространенность рака кожи

Мировая заболеваемость базально-клеточной карциномой достигла 4,4 миллиона новых случаев в 2021 году, что равняется стандартизированному по возрасту показателю 51,71 на 100 000. Расширенный охват дерматологии и сортировка на основе изображений в первичной медицинской помощи выявляют исторически скрытые массивы случаев в недообслуживаемых регионах. Прогнозы климатических моделей показывают, что каждый 1% истощения озона может повысить заболеваемость базально-клеточной карциномой на 2,7%, в то время как повышение температуры на 2°C может добавить на 11% больше случаев к 2050 году[1]Bundesamt für Strahlenschutz, "Climate Change and the Risk of UV-Related Diseases," bfs.de . Япония иллюстрирует демографическое ускорение: лица в возрасте ≥ 90 лет теперь составляют 17% диагнозов. Профессиональное воздействие остается высоким среди работников на открытом воздухе[2]Yoon-Soo Lee, "Occupational Risk Factors for Skin Cancer: A Review," Journal of Korean Medical Science, jkms.org , что побуждает работодателей инвестировать в защитное от УФ снаряжение и регулярные проверки.

Стареющее население с более высоким кумулятивным воздействием УФ

Доля пациентов старше 70 лет увеличилась с 44% до 74% в японских раковых регистрах между 1989 и 2021 годами. Повреждение ДНК из-за образования тиминовых димеров накапливается на протяжении десятилетий, делая гериатрические когорты особенно восприимчивыми. Системы здравоохранения ответили добавлением отделений гериатрической дерматологии и снижением пороговых значений скрининга для пожилых граждан, что способствует выявлению на ранней стадии и улучшает экономическую эффективность.

Дерматоскопия на основе ИИ, обеспечивающая более раннее выявление и лечение

Исследователи из Стэнфорда зафиксировали 81,1% чувствительность и 86,1% специфичность, когда врачи использовали поддержку ИИ, по сравнению с 75% и 81,5% соответственно без неё. Одобрение FDA DermaSensor позволяет 300 000 американским врачам первичной медицинской помощи проводить количественное сканирование в месте оказания помощи для всех распространенных видов рака кожи. Южная Корея одобрила canofyMD SCAI с точностью 80,9%, подчеркивая глобальное регулятивное принятие. Более раннее выявление направляет больше пациентов на лечебные резекции и короткие курсы местных режимов, облегчая экономическое бремя лечения поздних стадий.

Экологические изменения, увеличивающие среднее УФ-излучение

УФ-Б облучение в средних широтах выросло с 1980 года, поскольку стратосферный озон истончился, несмотря на частичный успех Монреальского протокола. Национальное исследование климатических рисков Германии теперь классифицирует повышенное УФ как приоритетную угрозу здоровью, что побуждает к кампаниям общественной осведомленности и панелям индекса УФ в реальном времени. Альпийские зоны в Италии сообщают об "экстремальных" УФ-индексах в летние дни, подкрепляя необходимость в формулировках с высоким SPF и руководящих принципах планирования для работы на открытом воздухе.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость передовых лекарственных терапий | -1.9% | Глобально; остро на развивающихся рынках | Среднесрочный (2-4 года) |

| Недодиагностика в условиях первичной медицинской помощи | -1.3% | АТЭС и БВСА; сельские очаги в Северной Америке | Долгосрочный (≥ 4 лет) |

| Препятствия возмещения для комбинаций ингибиторов контрольных точек | -1.1% | Глобально; интенсивность варьируется по модели плательщика | Среднесрочный (2-4 года) |

| Проблемы токсичности ингибиторов hedgehog | -0.8% | Северная Америка и ЕС | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость передовых лекарственных терапий и операций

Висмодегиб и цемиплимаб стоят 13 000 и 10 000 долларов США в месяц соответственно, что делает их недоступными для многих самоплательщиков. Микрографическая хирургия Мохса стоит на 120-370% больше стандартного иссечения, даже несмотря на то, что пятилетние показатели излечения превышают 98%. Средние расходы на пациента выросли с 1000 долларов США в 2006 году до 1600 долларов США в 2011 году и продолжают расти. Задержки выхода на рынок могут длиться до семи лет в экономиках с более низким доходом, что свидетельствует о проблемах доступности и регулирования. Подходы на основе пластырей, такие как SkinJect, нацелены на цену в 1000 долларов США, стремясь закрыть разрыв в доступности.

Недодиагностика в условиях первичной медицинской помощи

Тайский обзор обнаружил 53 базально-клеточные карциномы, первоначально принятые за доброкачественные невусы, подчеркивая пробелы в навыках вне дерматологии. Сортировка ИИ повышает диагностическую чувствительность новичков примерно на 13 пунктов, но сельские участки всё ещё борются с ограничениями пропускной способности для телемедицинской дерматологии. Уровни авторизации страхования дополнительно задерживают направления к специалистам, способствуя более поздним стадиям заболеваний, которые требуют более дорогостоящей системной терапии.

Сегментарный анализ

По типу лечения: хирургия доминирует, в то время как неинвазивные альтернативы ускоряются

Хирургические методы составили 36,14% размера рынка лечения базально-клеточной карциномы в 2024 году, подчеркивая уверенность врачей в широком иссечении и микрографических протоколах Мохса. Использование Мохса расширилось на 700% с 1992 по 2009 год, но премиальные затраты вызвали тщательное изучение со стороны плательщиков. Лучевая терапия регистрирует 80-92% показателей местного контроля для пациентов, не подходящих для хирургии. Фотодинамическая терапия является самой быстрорастущей модальностью с CAGR 11,13%, поддерживаемой коротким временем заживления и косметическими преимуществами. Комбинированные местные режимы - 5-фторурацил плюс кальципотриен - теперь достигают клиренса в течение семи-четырнадцати дней по сравнению с четырехнедельной монотерапией. Ингибиторы пути hedgehog и антитела контрольных точек продлевают жизнь в запущенных случаях: цемиплимаб обеспечивает 29% объективных ответов в местно-распространённых и 21% в метастатических когортах. Новые онколитические пептиды, такие как VP-315, дали 97% общий ответ и 51% полный гистологический клиренс во II фазе, указывая на разрушительное нехирургическое будущее.

Платформы доставки второго поколения и картирование поражений под руководством ИИ дополняют эти терапевтические сдвиги. Оптическая когерентная томография достигает 95,5% точности в центрах поражений, позволяя хирургам ограничить границы иссечения и сохранить здоровую ткань. Такая точность сокращает операционные стадии, ускоряя пропускную способность пациентов и уменьшая затраты на оборудование. По мере того как технология проникает в амбулаторные центры, размер рынка лечения базально-клеточной карциномы для фотодинамических и местных агентов прогнозируется к пропорциональному расширению.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчёта

По стадии заболевания: нодулярная обеспечивает объем, метастатическая способствует росту стоимости

Нодулярное заболевание составило 64,92% доли рынка лечения базально-клеточной карциномы в 2024 году, отражая его обычное проявление на подверженных солнцу областях головы и шеи, где локализуется 80% опухолей. Сегмент выигрывает от высоких показателей выявления и простых протоколов иссечения, что делает его основным объёмным вкладчиком в рынок лечения базально-клеточной карциномы. Поверхностные варианты показывают уникальную анатомическую кластеризацию, составляя 25,8% поражений кожи головы, но только 9,6% на лице. Инфильтративные подтипы требуют более широких границ и многофункциональной визуализации, повышая интенсивность ресурсов.

Метастатическая базально-клеточная карцинома остается редкой, но показала самую высокую траекторию роста с CAGR 10,23% до 2030 года благодаря лучшей визуализации и вариантам системной терапии. Размер рынка лечения базально-клеточной карциномы для агентов иммуно-онкологии расширяется, поскольку цемиплимаб получил статус прорывной терапии, а комбинации авелумаб-цетуксимаб продлевают выживаемость без прогрессирования. Доклинические пептиды, меченные астатином-211[3]Hiroyuki Suzuki, "An 211 At-Labeled Alpha-Melanocyte Stimulating Hormone Peptide Analog for Targeted Alpha Therapy of Metastatic Melanoma," European Journal of Nuclear Medicine and Molecular Imaging, springer.com , иллюстрируют тактики следующего поколения для рефрактерных поражений. Выявление на ранней стадии и адъювантные применения обещают переместить некоторые биологические препараты выше по лестнице лечения, диверсифицируя источники доходов за пределы спасительных настроек.

По конечному пользователю: больницы закрепляют помощь, в то время как специализированные клиники растут

Больницы составили 44,67% размера рынка лечения базально-клеточной карциномы в 2024 году благодаря многопрофильному потенциалу для сложных реконструкций и системных иммунотерапий. Тем не менее, специализированные клиники растут с CAGR 10,04%, привлекая пациентов, ищущих сокращённое время ожидания и экспертизу только в дерматологии. Амбулаторные хирургические центры используют более низкие накладные расходы, чтобы предложить Мохса и простые иссечения по ценам на 20-30% ниже больничных тарифов.

Инструменты ИИ повышают конкурентоспособность клиник. Спектроскопия DermaSensor в реальном времени регистрирует 68% снижение пропущенных раков у врачей общей практики, позволяя клиникам эффективно сортировать. Клиники также пионерят фотодинамическую терапию, достигая 90,9% клиренса для актинического кератоза, общего предшественника поражения. Платформы телемедицинской дерматологии плюс ИИ, такие как Helfie[4]Helfie, "Helfie AI Skin Checks," helfie.ai, распространяют специализированную помощь в отдаленные районы, расширяя след рынка лечения базально-клеточной карциномы для амбулаторных центров.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчёта

Географический анализ

Северная Америка контролирует 43,58% доходов рынка лечения базально-клеточной карциномы в 2024 году и позиционирована на CAGR 8,89% до 2030 года. Передовая диагностика, такая как одобренный FDA DermaSensor, расширяет возможности первичной медицинской помощи, но планы медицинского страхования с высокой франшизой умеряют потребление терапии, поскольку затраты Мохса остаются на 120-370% выше стандартного иссечения. Регулятивная ловкость выгодна инноваторам, о чём свидетельствуют прорывные обозначения для цемиплимаба и косибелимаба, но уязвимости цепочки поставок проявились через дефицит EFUDEX с декабря 2024 по июль 2025 года.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом рынка лечения базально-клеточной карциномы с CAGR 10,36%. Корея видела рост случаев в семь раз с 1999 по 2019 год, с базально-клеточной карциномой, взлетающей с 488 до 3908 диагнозов. Регулятивные органы одобрили программное обеспечение ИИ canofyMD SCAI с точностью 80,9%, подчеркивая технологически продвинутое принятие. Регистры Японии показывают, что пациенты в возрасте ≥ 90 лет теперь представляют 17% случаев, подчеркивая демографическое давление. Различия в гистологических подтипах требуют специфических для региона руководящих принципов, поскольку поверхностные поражения менее частые, чем в западных когортах.

Европа продвигается с CAGR 9,12%, подпитываемая всеобщим покрытием и строгой политикой воздействия УФ. Европейская комиссия одобрила цемиплимаб как первую иммунотерапию для продвинутой базально-клеточной карциномы, демонстрируя восприимчивый регулятивный ландшафт. Испытания фотодинамической терапии с BF-200 ALA регистрируют 90,9% клиренса, подкрепляя лидерство Европы в косметически чувствительных лечениях. Ближний Восток и Африка прогрессируют с CAGR 9,94%, катализируемые расширяющимися частными здравоохранением и правительственными одобрениями испытаний. ОАЭ авторизовали испытания микроигольного пластыря SkinJect от Medicus Pharma в мае 2025 года, отмечая сдвиг к местной клинической исследовательской мощности. Тем не менее, доступ к сельской дерматологии остается скудным, заставляя платформы телемедицинской дерматологии в службу. Южная Америка растет на 9,67%, но сталкивается с препятствиями возмещения для новых биологических препаратов, прокладывая путь для экономически эффективных дженериков и пилотных проектов дистанционного скрининга.

Конкурентная среда

Рынок лечения базально-клеточной карциномы показывает умеренную фрагментацию, поскольку наследственные производители лекарств и развивающиеся технологические фирмы соперничают за долю. Цемиплимаб от Regeneron/Sanofi закрепляет системный сегмент, поддерживаемый данными C-POST 2025 года, указывающими на 68% снижение послеоперационных рецидивов. Roche, Sun Pharmaceutical и Viatris используют глубокие дерматологические портфели, но более мелкие актёры обеспечивают разрушительный рост. Онколитический пептид VP-315 от Verrica достиг 97% общих ответов во II фазе, позиционируясь как нехирургический претендент первой линии. Пластырь SkinJect от Medicus Pharma нацелен на цену в 1000 долларов США, подрезая тарифы Мохса и привлекая рынки самоплательщиков.

Притоки капитала наклоняются к диагностике ИИ: DermaSensor получил 44,7 миллиона долларов США через пять раундов, совсем недавно 8,93 миллиона долларов США в ноябре 2024 года. Активность M&A сигнализирует о конвергенции между скринингом и терапией, что иллюстрируется слиянием Longevity Health на 99 миллионов долларов США с 20/20 BioLabs для объединения обнаружения ИИ с режимами ухода за кожей. Конкурентное преимущество все больше зависит от интеграции ИИ, визуализации в реальном времени и комбинаций лекарство-устройство, которые сокращают пути ухода.

Регулятивные стратегии и стратегии возмещения формируют дифференциацию. Компании, расширяющие этикетки ингибиторов hedgehog или подающие заявки на адъювантные позиции, могут нацеливаться на популяции ранней стадии, в то время как те, кто преследуют экономически эффективные местные или пластырные форматы, привлекают объёмы развивающихся рынков. Клиффы интеллектуальной собственности для ингибиторов малых молекул первого поколения открывают двери для входящих биосимиларов, повышая перспективу ценовой конкуренции к 2030 году.

Лидеры индустрии лечения базально-клеточной карциномы

-

Bausch Health Companies Inc.

-

F. Hoffmann-La Roche AG

-

Sanofi S.A.

-

Sun Pharmaceutical Industries Ltd

-

Viatris Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Medicus Pharma получила одобрение Министерства здравоохранения ОАЭ на проведение клинических испытаний микроигольного пластыря SkinJect для базально-клеточной карциномы.

- Январь 2025: Regeneron сообщила о данных III фазы C-POST, показывающих, что цемиплимаб снизил риск рецидива на 68% при высокорисковой кожной плоскоклеточной карциноме; планируется подача в FDA в 2025 году.

- Декабрь 2024: FDA одобрила косибелимаб (Unloxcyt), антитело PD-L1, обеспечивающее 47% объективных ответов при продвинутой кожной плоскоклеточной карциноме.

- Январь 2024: DermaSensor получил одобрение FDA для своего устройства спектроскопии в реальном времени, позволяющего 300 000 американских врачей первичной медицинской помощи предлагать тестирование на рак кожи в месте оказания помощи.

Объём отчета о мировом рынке лечения базально-клеточной карциномы

Согласно объему отчета, базально-клеточная карцинома - это тип рака кожи, который начинается в базальных клетках, которые производят новые клетки, когда старые умирают. Рынок лечения базально-клеточной карциномы сегментирован по типу лечения (хирургия, медикаменты и другие), конечному пользователю (больницы, специализированные клиники и другие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также охватывает расчетные размеры рынков и тенденции для 17 различных стран в основных регионах мира. Отчет предлагает значение (в миллионах долларов США) для вышеуказанных сегментов.

| Хирургия | Хирургическое иссечение |

| Микрографическая хирургия Мохса | |

| Электродесикация и кюретаж (ED&C) | |

| Лучевая терапия | |

| Фотодинамическая терапия | |

| Криотерапия | |

| Местная химиотерапия | 5-фторурацил (5-FU) |

| Тирбанибулин | |

| Имиквимод | |

| Оральные медикаменты | |

| Внутривенные медикаменты |

| Поверхностная |

| Нодулярная |

| Инфильтративная |

| Метастатическая |

| Больницы |

| Специализированные клиники |

| Амбулаторные хирургические центры |

| Другие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Южная Корея | |

| Остальная Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу лечения | Хирургия | Хирургическое иссечение |

| Микрографическая хирургия Мохса | ||

| Электродесикация и кюретаж (ED&C) | ||

| Лучевая терапия | ||

| Фотодинамическая терапия | ||

| Криотерапия | ||

| Местная химиотерапия | 5-фторурацил (5-FU) | |

| Тирбанибулин | ||

| Имиквимод | ||

| Оральные медикаменты | ||

| Внутривенные медикаменты | ||

| По стадии заболевания | Поверхностная | |

| Нодулярная | ||

| Инфильтративная | ||

| Метастатическая | ||

| По конечному пользователю | Больницы | |

| Специализированные клиники | ||

| Амбулаторные хирургические центры | ||

| Другие | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| Остальная Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, рассмотренные в отчёте

Какие факторы подталкивают поставщиков медицинских услуг к принятию фотодинамической терапии для базально-клеточной карциномы?

Клиницисты отдают предпочтение фотодинамической терапии, потому что она оставляет минимальные рубцы, может проводиться в амбулаторных условиях и хорошо сочетается с системами визуализации, которые проверяют клиренс поражений в реальном времени.

Почему внедрение дерматоскопии на основе ИИ рассматривается как переломный момент для раннего выявления?

Автоматизированный анализ изображений помогает врачам первичной медицинской помощи более надежно различать злокачественные и доброкачественные поражения, что снижает количество ненужных направлений и ускоряет попадание пациентов с подозрительными поражениями к окончательному лечению.

Как экологические изменения влияют на спрос на вмешательства при базально-клеточной карциноме?

Растущее УФ-излучение в регионах средних широт и более длительные сезоны активного отдыха на открытом воздухе увеличили популяцию риска, побуждая правительства расширить кампании скрининга и поощрить защитные от УФ практики на рабочих местах.

Каким образом гериатрическая демографическая ситуация меняет терапевтические приоритеты?

Поскольку более крупная доля диагнозов теперь приходится на людей старше 70 лет, системы здравоохранения расширяют малотравматичные, нехирургические варианты и разрабатывают руководящие принципы, которые минимизируют связанную с лечением заболеваемость у пожилых пациентов.

Что движет конкурентным фокусом на микроигольные пластыри и технологии местной доставки?

Эти форматы обещают более короткое время восстановления, более низкие затраты на оборудование и более легкий доступ в условиях ограниченных ресурсов, что делает их привлекательными альтернативами сложным хирургическим или инфузионным режимам.

Как политики возмещения влияют на принятие ингибиторов иммунных контрольных точек?

Плательщики часто требуют доказательства неудачи более ранних терапий перед покрытием новых биологических препаратов, заставляя клиницистов взвешивать клинические преимущества ранней иммунотерапии против потенциальных задержек от препятствий предварительной авторизации.

Последнее обновление страницы: