Размер авиационного рынка

| Период исследования | 2020 - 2029 |

| Базовый Год Для Оценки | 2023 |

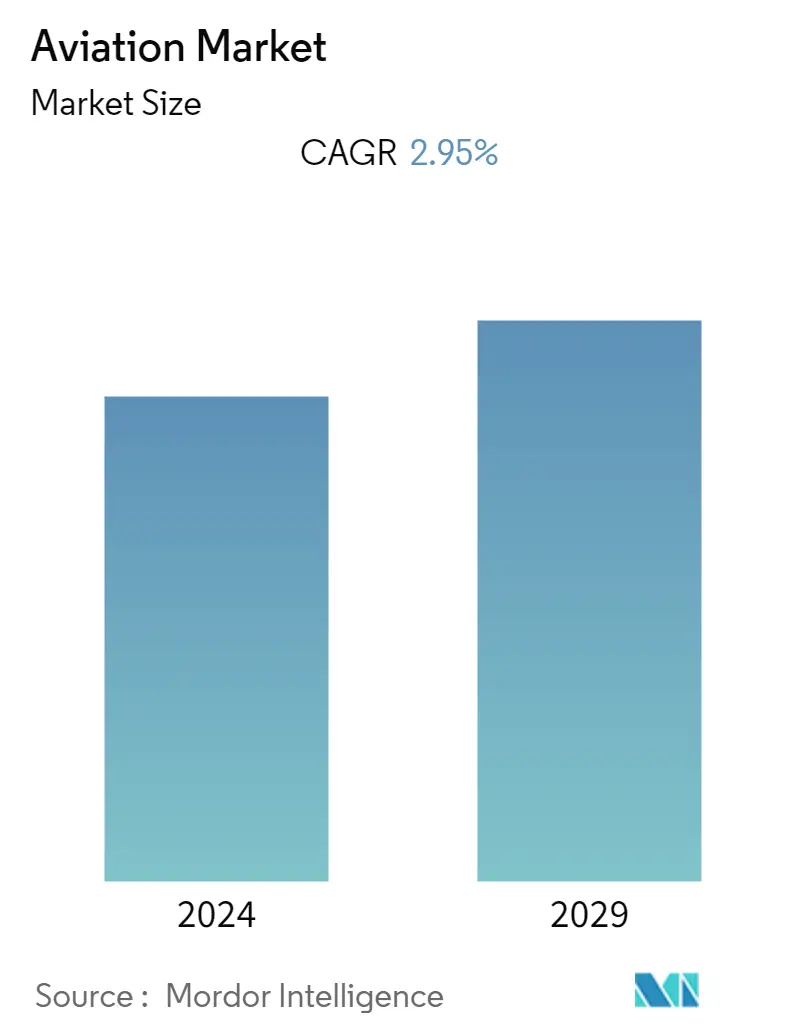

| CAGR | 2.95 % |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Середина |

Основные игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Как мы можем помочь?

Анализ авиационного рынка

Ожидается, что размер авиационного рынка вырастет с 333,96 млрд долларов США в 2023 году до 386,21 млрд долларов США к 2028 году, при среднегодовом темпе роста 2,95% в течение прогнозируемого периода.

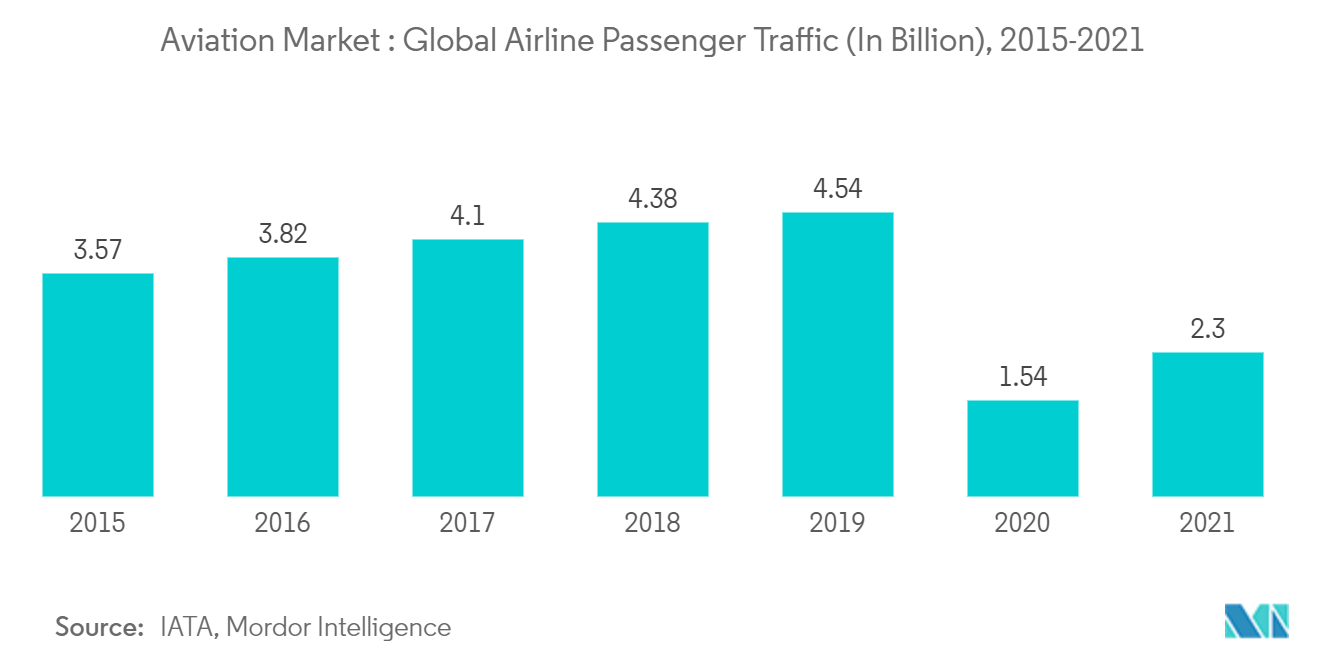

Пандемия COVID-19 во многом повлияла на авиационный рынок, и ожидается, что эффект пандемии сохранится даже в течение прогнозируемого периода. В коммерческом секторе пассажиропоток резко упал в 2020 и 2021 годах. Однако в 2022 году авиационная отрасль начала улучшаться и постепенно возвращается к уровню, существовавшему до COVID-19. Согласно последним данным ИАТА, ИКАО, Международного совета аэропортов (ACI), Всемирной туристской организации ООН (ЮНВТО), Всемирной торговой организации (ВТО) и Международного валютного фонда (МВФ), международные авиапассажирские перевозки в 2022 год улучшился по сравнению с 2021 годом. Международные авиапассажирские перевозки в июне 2022 года выросли на 229,5% по сравнению с июнем 2021 года, а коммерческий пассажиро-километр (КПК) в июне 2022 года достиг 65% от показателя июня 2019 года.

Значительно вырос спрос на вертолеты и бизнес-джеты для перевозки медикаментов, грузов, VIP-персон и чартерных рейсов. Таким образом, ожидается, что вышеупомянутые факторы будут способствовать росту рынка. В 2022 году объем заказов и поставок увеличился по сравнению с 2021 годом, что свидетельствует о росте спроса на самолеты гражданской авиации и восстановлении рынка до уровня, существовавшего до пандемии COVID-19.

Несколько производителей в настоящее время сосредоточены на разработке самолетов нового поколения для различных сегментов авиации. Самолеты нового поколения предлагают более высокую топливную экономичность и безопасность для клиентов коммерческой авиации и авиации общего назначения, а также лучшую ситуационную осведомленность и тактическое преимущество для военных клиентов. Ожидается, что появление таких самолетов будет способствовать росту рынка в течение прогнозируемого периода.

Тенденции авиационного рынка

В сегменте коммерческих самолетов ожидается самый высокий среднегодовой темп роста в течение прогнозируемого периода

В 2020 году наблюдался спад поставок коммерческих самолетов из-за пандемии COVID-19. Однако в 2021 году поставки самолетов улучшились, а основные производители коммерческих самолетов, такие как Airbus и Boeing, увеличили объемы производства и поставок самолетов. С отменой ограничений на поездки улучшается авиапассажиропоток. С увеличением пассажиропотока авиакомпании начали работать на всех основных маршрутах, а также добавили новые маршруты. United Airlines объявила, что начала работу на новых маршрутах, назвав это своим крупнейшим трансатлантическим расширением. Когда все нормализовалось, к работе приступили новые авиакомпании. Akasa Air, новая индийская авиакомпания, начала свою деятельность в августе 2022 года, начав с одного маршрута с 28 рейсами в неделю и постепенно добавляя еще два маршрута. В октябре 2022 года авиакомпания Alaska Airlines разместила заказ на 52 самолета Boeing 737 MAX с планами по расширению своего парка. Авиакомпания объявила о планах создать магистральный парк самолетов Boeing к концу 2023 года.

В связи с быстрым ростом операций электронной коммерции после COVID-19 рынок грузовых авиаперевозок увеличился, и, таким образом, в 2022 году увеличились заказы на грузовые самолеты. Например, в октябре 2022 года люксембургская авиакомпания Cargolux разместила у Boeing заказ на 10 777 самолетов. -8 грузовых самолетов и возможность установки еще 6 самолетов. Китай занимает позицию второго по величине рынка авиаперевозок после США. Согласно прогнозу коммерческого рынка Boeing на 2022 год, ожидается, что к 2041 году парк коммерческих самолетов Китая вырастет с 3900 до 9600.

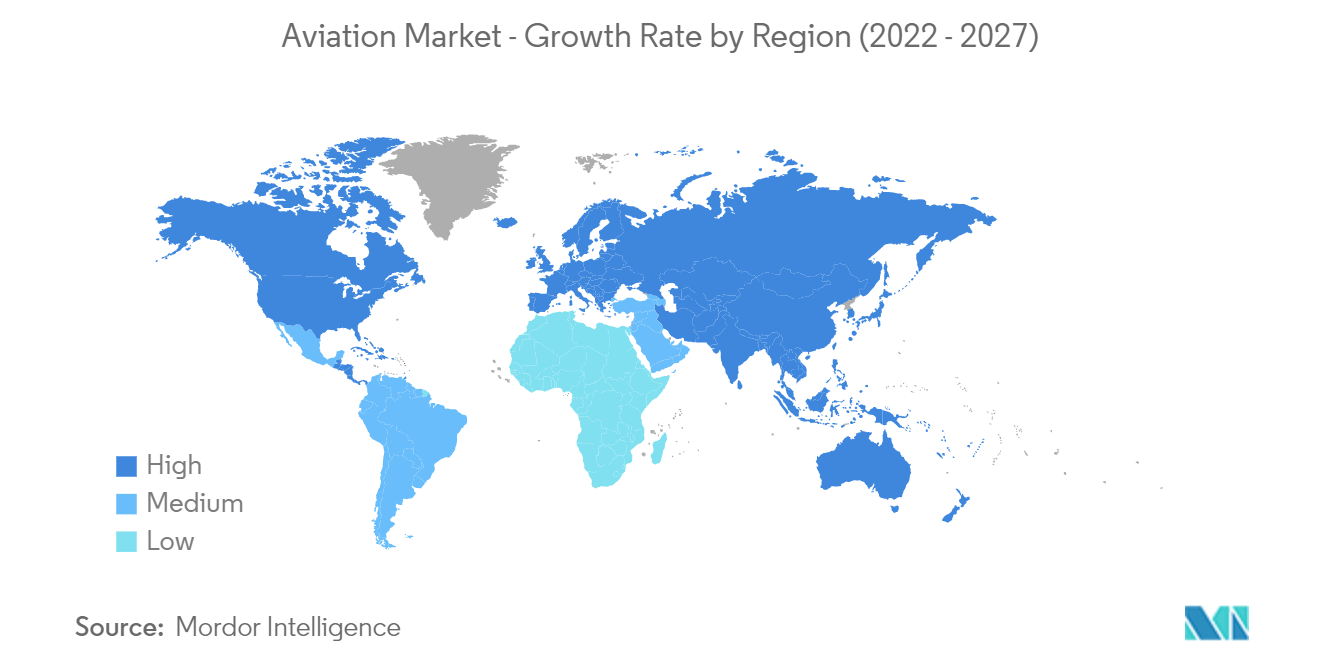

Ожидается, что Азиатско-Тихоокеанский регион будет доминировать на авиационном рынке в течение прогнозируемого периода

За прошедшие годы Азиатско-Тихоокеанский регион стал важным центром авиационной промышленности. Развивающиеся экономики региона, такие как Индия и Китай, переживают огромный рост на своих рынках гражданской авиации из-за возросшего спроса на авиаперевозки. Таким образом, прогнозируется, что доходы из Азиатско-Тихоокеанского региона будут расти высокими темпами в течение прогнозируемого периода.

Китай лидирует в восстановлении глобальной коммерческой авиации из-за большого внутреннего спроса, помогая авиакомпаниям стать свидетелями финансового восстановления. За прошедшие годы он стал крупным центром авиационной промышленности из-за высокого спроса со стороны гражданских и военных заказчиков. Коммерческая авиация на протяжении многих лет вносила ключевой вклад в авиационную промышленность Китая. По данным Boeing, Китай является крупнейшим рынком авиации из-за увеличения внутренних авиапассажирских перевозок, которые превзошли североамериканский регион и, как ожидается, будут быстро расти со скоростью 4,4% к 2040 году. Увеличение количества аэропортов в регионе также будет способствовать росту рынка. В марте 2022 года министерство авиации Индии одобрило строительство в стране 21 нового аэропорта. Новые авиакомпании в регионе также помогли улучшить рынок.

С увеличением военных расходов стран региона из-за напряженности между соседними странами и с инвестициями иностранных государств в обустройство военных базовых станций в таких странах, как Австралия, военная авиация в Азиатско-Тихоокеанском регионе также увеличивается. Китай наращивает свои военно-воздушные возможности, и в октябре 2021 года был представлен новый истребитель-невидимка, новая версия J-20, который является первым в мире двухместным истребителем-невидимкой.

Обзор авиационной отрасли

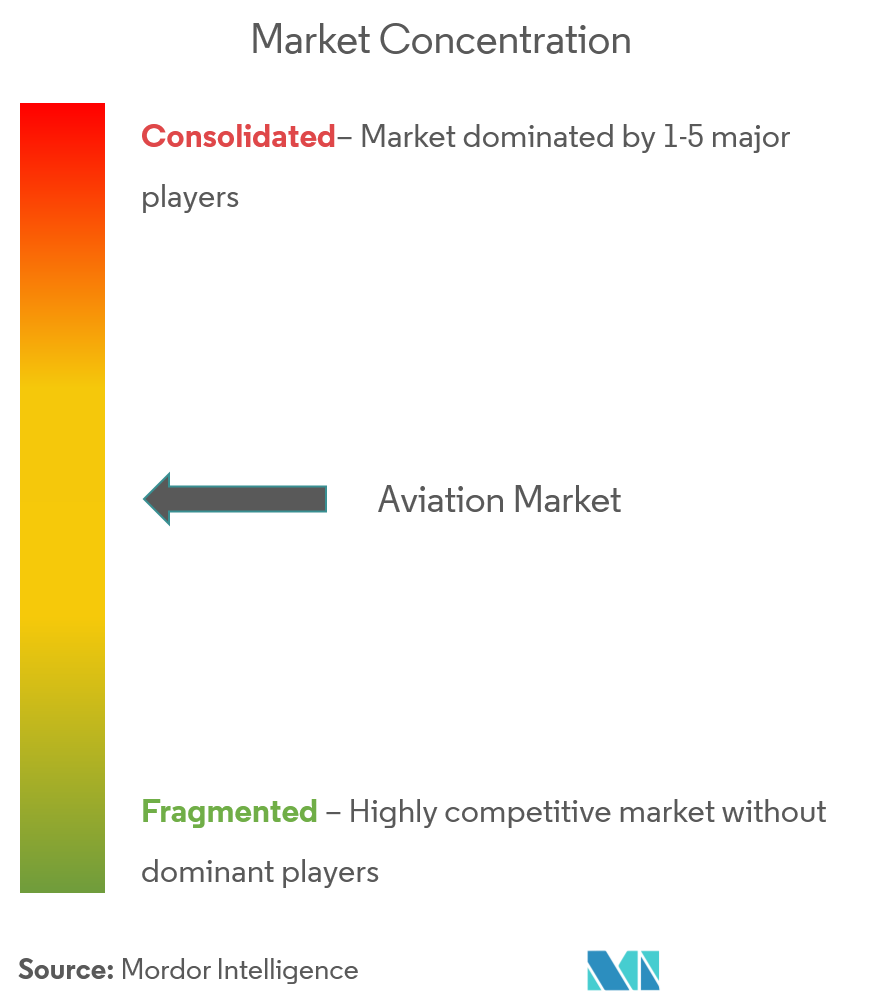

Мировой авиационный рынок умеренно консолидирован, его занимают такие крупные производители, как Airbus SE, The Boeing Company, Lockheed Martin Corporation, Embraer и Textron Inc., удовлетворяющие потребности рынка. Соперничество между The Boeing Company и Airbus SE продолжалось в течение 2022 года, в основном в секторе коммерческой авиации. Наряду с корпорацией Lockheed Martin, ключевым игроком в военном сегменте, эти две компании сохраняют доминирование на рынке вот уже более десяти лет. Хотя доходы коммерческого сегмента Boeing за последние два года снизились, высокие показатели оборонного сегмента помогли компании занять значительную долю рынка. Ожидается, что в авиационной отрасли появятся инновации, внедренные в конструкцию самолетов, которые, вероятно, изменят значение безопасности, комфорта и эффективности для пассажиров. Компании ищут возможности, предлагаемые новейшими технологическими инновациями, которые могут помочь им увеличить долю доходов. В военном сегменте рынка наблюдается расширение сотрудничества между игроками в разработке боевых и небоевых самолетов следующего поколения, что, как ожидается, будет способствовать коллективному росту игроков в течение прогнозируемого периода.

Лидеры авиационного рынка

-

The Boeing Company

-

Airbus SE

-

Lockheed Martin Corporation

-

Textron Inc.

-

Embraer S.A.

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости авиационного рынка

Октябрь 2022 г. Alaska Airlines разместила заказ на 52 самолета Boeing 737 MAX с планами по расширению своего парка. В авиакомпании заявили, что к концу 2023 года ожидается, что ее магистральный парк будет состоять исключительно из самолетов Boeing.

Сентябрь 2022 г. компания Lockheed Martin объявила о заключении с ВМС США твердого контракта на производство 12 вертолетов Sikorsky MH-60R Seahawk для Королевских ВМС Австралии. OEM планирует поставить эти 12 вертолетов в период с середины 2025 по середину 2026 года.

Отчет об авиационном рынке - Содержание

1. ВВЕДЕНИЕ

1.1 Допущения исследования и определение рынка

1.2 Объем исследования

2. МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

3. УПРАВЛЯЮЩЕЕ РЕЗЮМЕ

4. ДИНАМИКА РЫНКА

4.1 Обзор рынка

4.2 Драйверы рынка

4.3 Рыночные ограничения

4.4 Рыночные тренды

4.5 Анализ пяти сил Портера

4.5.1 Переговорная сила покупателей/потребителей

4.5.2 Рыночная власть поставщиков

4.5.3 Угроза новых участников

4.5.4 Угроза продуктов-заменителей

4.5.5 Интенсивность конкурентного соперничества

5. Сегментация рынка

5.1 Тип

5.1.1 Коммерческая авиация

5.1.1.1 Пассажирский самолет

5.1.1.2 Грузовое судно

5.1.2 Военная авиация

5.1.2.1 Боевой самолет

5.1.2.2 Небоевой самолет

5.1.3 Авиация общего назначения

5.1.3.1 Вертолет

5.1.3.2 Поршневой самолет

5.1.3.3 Турбовинтовой самолет

5.1.3.4 Бизнес-джет

5.2 География

5.2.1 Северная Америка

5.2.1.1 Соединенные Штаты

5.2.1.2 Канада

5.2.2 Европа

5.2.2.1 Великобритания

5.2.2.2 Франция

5.2.2.3 Германия

5.2.2.4 Италия

5.2.2.5 Остальная Европа

5.2.3 Азиатско-Тихоокеанский регион

5.2.3.1 Китай

5.2.3.2 Индия

5.2.3.3 Япония

5.2.3.4 Южная Корея

5.2.3.5 Остальная часть Азиатско-Тихоокеанского региона

5.2.4 Латинская Америка

5.2.4.1 Мексика

5.2.4.2 Бразилия

5.2.4.3 Остальная часть Латинской Америки

5.2.5 Ближний Восток и Африка

5.2.5.1 Саудовская Аравия

5.2.5.2 Объединенные Арабские Эмираты

5.2.5.3 Катар

5.2.5.4 Южная Африка

5.2.5.5 Остальная часть Ближнего Востока и Африки

6. КОНКУРЕНТНАЯ СРЕДА

6.1 Доля рынка поставщиков

6.2 Профили компании

6.2.1 The Boeing Company

6.2.2 Airbus SE

6.2.3 Embraer SA

6.2.4 Textron Inc.

6.2.5 Lockheed Martin Corporation

6.2.6 Bombardier Inc.

6.2.7 PILATUS AIRCRAFT LTD

6.2.8 Leonardo SpA

6.2.9 Honda Aircraft Company

6.2.10 Piper Aircraft Inc.

6.2.11 General Dynamics Corporation

6.2.12 Dassault Aviation SA

6.2.13 Cirrus Design Corporation

6.2.14 Diamond Aircraft Industries

7. РЫНОЧНЫЕ ВОЗМОЖНОСТИ И БУДУЩИЕ ТЕНДЕНЦИИ

Сегментация авиационной отрасли

Авиационный рынок охватывает продажи самолетов и вертолетов в сегментах коммерческой, военной авиации и авиации общего назначения. Отчет о рынке предлагает обзор авиапассажирских перевозок, заказов и поставок самолетов, изменений в оборонных расходах, открытия новых маршрутов и инвестиций крупнейших стран в авиационный сектор.

Авиационный рынок сегментирован по типам на коммерческую авиацию, военную авиацию и авиацию общего назначения. Коммерческая авиация далее сегментируется на пассажирские и грузовые самолеты. Военная авиация далее сегментируется на боевые и небоевые самолеты. Авиация общего назначения далее сегментируется на вертолеты, поршневые самолеты, турбовинтовые самолеты и бизнес-джеты. По географическому признаку рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Латинскую Америку, Ближний Восток и Африку. В отчете также представлены размеры рынка и прогнозы авиационного рынка в основных странах во всех регионах. Для каждого сегмента размеры рынка и прогнозы представлены в стоимости (доллары США).

| Тип | ||||||||||

| ||||||||||

| ||||||||||

|

| География | ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

|

Часто задаваемые вопросы по исследованию авиационного рынка

Каков текущий размер авиационного рынка?

Прогнозируется, что в течение прогнозируемого периода (2024-2029 гг.) на авиационном рынке среднегодовой темп роста составит 2,95%.

Кто являются ключевыми игроками на авиационном рынке?

The Boeing Company, Airbus SE, Lockheed Martin Corporation, Textron Inc., Embraer S.A. — основные компании, работающие на авиационном рынке.

Какой регион на авиационном рынке является наиболее быстрорастущим?

По оценкам, Азиатско-Тихоокеанский регион будет расти с самым высоким среднегодовым темпом роста за прогнозируемый период (2024-2029 гг.).

Какой регион занимает наибольшую долю на авиационном рынке?

В 2024 году Азиатско-Тихоокеанский регион будет занимать наибольшую долю рынка авиации.

Какие годы охватывает этот авиационный рынок?

В отчете рассматривается исторический размер рынка авиационного рынка за годы 2020, 2021, 2022 и 2023 годы. В отчете также прогнозируется размер авиационного рынка на годы 2024, 2025, 2026, 2027, 2028 и 2029 годы.

Отчет авиационной промышленности

Статистические данные о доле, размере и темпах роста доходов на рынке авиации в 2024 году, предоставленные Mordor Intelligence™ Industry Reports. Авиационный анализ включает прогноз рынка на 2024–2029 годы и исторический обзор. Получите образец этого отраслевого анализа в виде бесплатного отчета в формате PDF, который можно загрузить.