Объем рынка авиационных систем автопилота

| Период исследования | 2019 - 2029 |

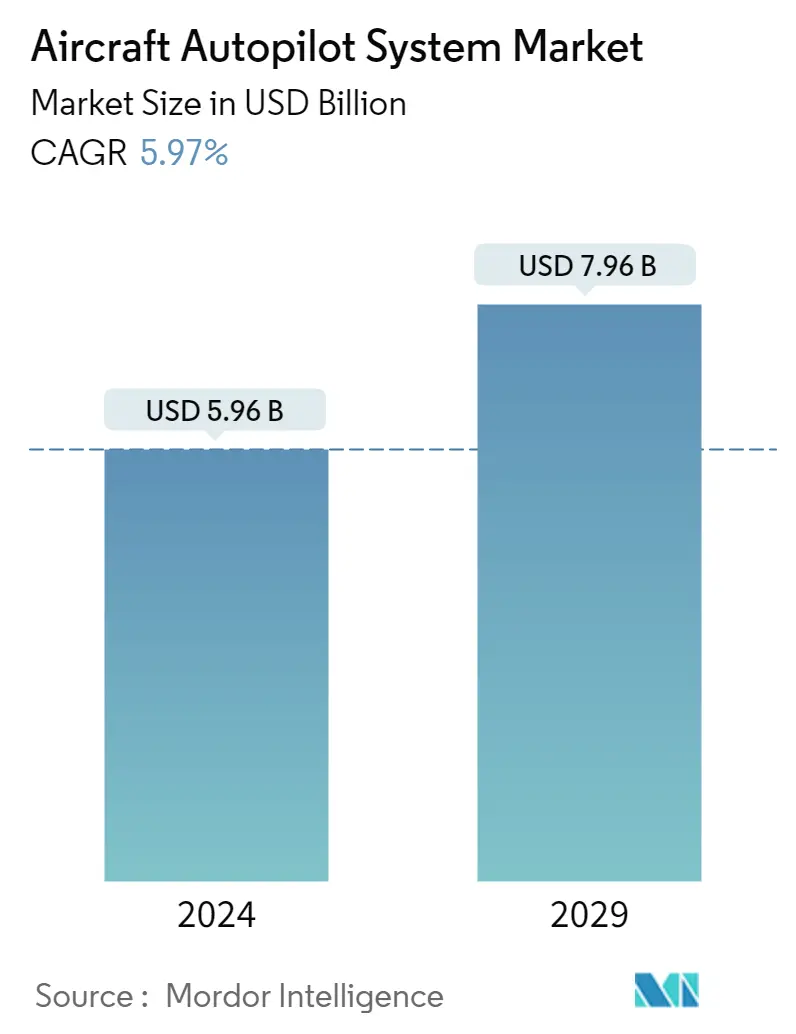

| Размер рынка (2024) | USD 5.96 миллиарда долларов США |

| Размер рынка (2029) | USD 7.96 млрд долларов США |

| CAGR(2024 - 2029) | 5.97 % |

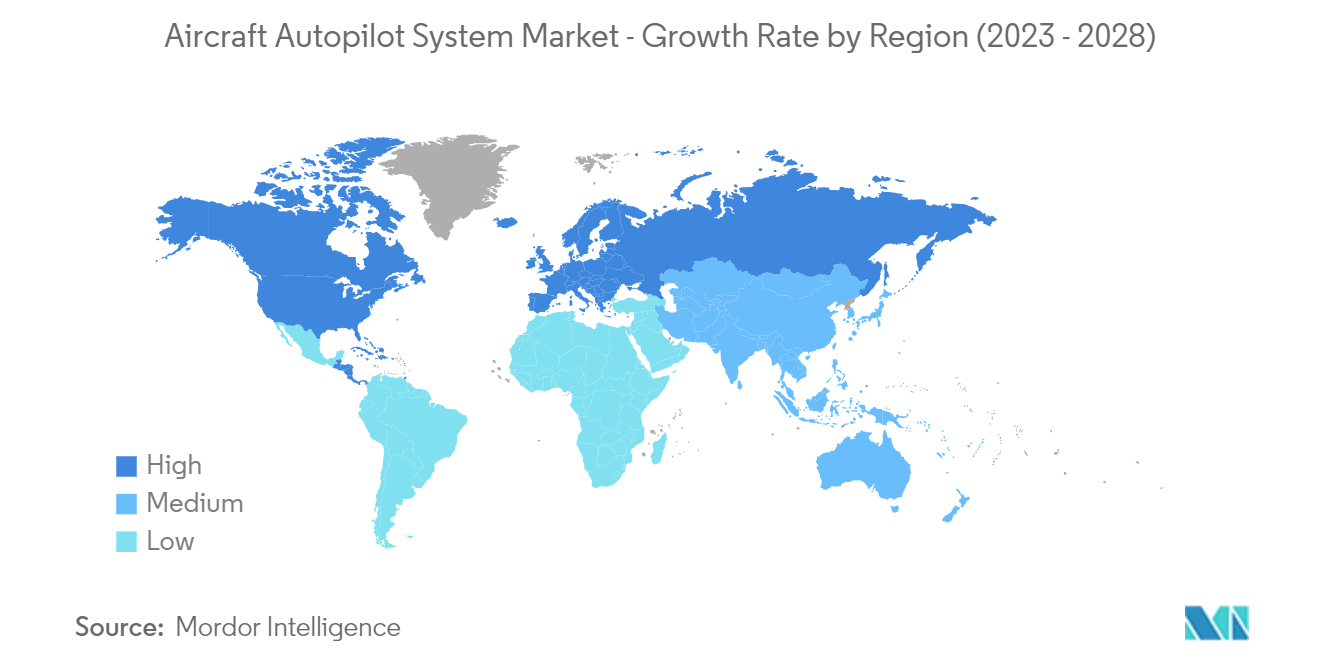

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация рынка | Низкий |

Основные игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Как мы можем помочь?

Анализ рынка авиационных систем автопилота

Объем рынка авиационных систем автопилота оценивается в 5,96 млрд долларов США в 2024 году и, как ожидается, достигнет 7,96 млрд долларов США к 2029 году, среднегодовой темп роста составит 5,97% в течение прогнозируемого периода (2024-2029 гг.).

Повышенные требования безопасности авиационной промышленности стимулируют рынок. Появление концепции дистанционного управления (FBW) требует интеграции современных бортовых компьютеров на борт самолета. Кроме того, чтобы обеспечить оптимальный уровень безопасности и повысить ситуационную осведомленность пилотов, глобальные авиационные регулирующие органы потребовали установки системы автопилота в сочетании с системой управления полетом.

Разработка современных самолетов, способных выполнять автоматические полеты, является движущей силой текущих исследований и разработок авиационных систем автопилота и, как ожидается, улучшит деловые перспективы участников рынка, как только технология будет полностью разработана и станет коммерчески осуществимой.

Более того, строгие правила авиационных властей в отношении использования систем автопилота потребуют от разработчиков увеличения объема исследований и разработок для сертификации своих систем автопилота. Например, Агентство авиационной безопасности Европейского Союза (EASA) подало предложение разработать для авиакомпаний различные способы эксплуатации самолетов с одним пилотом. EASA ожидает, что переход может произойти уже в 2027 году. В плане EASA есть две концепции, которые необходимо включить расширенные минимальные пилотируемые операции (eMCO) и одиночные пилотные операции (SiPO). Такие разработки будут способствовать развитию рынка систем автопилота, поскольку для этого потребуются системы автономии одного пилота и устойчивая к ошибкам конструкция кабины.

Тенденции рынка авиационных систем автопилота

Коммерческий сегмент будет доминировать на рынке

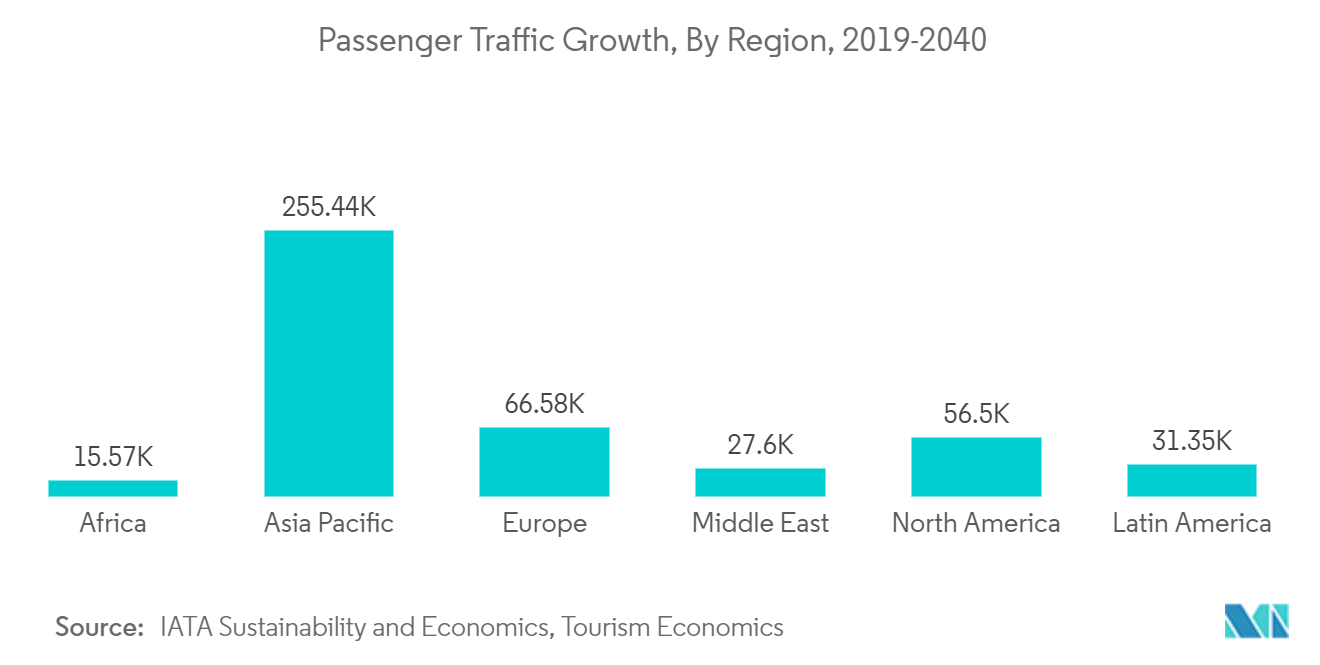

По оценкам ИКАО, спрос на воздушный транспорт, вероятно, увеличится в среднем на 4,3% в годовом сопоставлении в течение двух десятилетий. Чтобы решить проблему роста пассажиропотока, авиакомпании инициировали акцию по закупкам самолетов нового поколения. Airbus и Boeing вместе превысили 1000 поставок самолетов в 2022 году, и оба планируют увеличить поставки в 2023 году. В 2022 году Boeing получил 561 заказ на 737 MAX, 213 заказов на широкофюзеляжные самолеты и 78 заказов на грузовую линию Boeing. Boeing также получил 50 заказов на грузовые самолеты 777-8. Подразделение авионики Collins Aerospace поставляет автоматический пеленгатор ADF 900 для самолетов Airbus A320, A330, A350, A380, Boeing B737 и B767. Он также поставляет автоматические системы управления полетом с резервным цифровым автопилотом для самолетов Boeing B777. Garmin является поставщиком систем автопилота для самолетов Airbus A220.

Ведущие авиационные регулирующие органы, такие как Федеральное управление гражданской авиации (FAA) и Европейское агентство авиационной безопасности (EASA), обязали устанавливать системы автопилота на коммерческих самолетах для решения ряда проблем безопасности. Например, в августе 2023 года компании Aspen Avionics и Trio Avionics выпустили доступную систему цифрового автопилота/электронного дисплея полета (EFIS) с комбинированными пакетами дисплея полета Aspen Evolution E5 и автопилота Trio Pro Pilot для более чем 12 моделей самолетов авиации общего назначения. Аналогичным образом, в августе 2023 года в ходе демонстрационного полета на Eurocopter AS350 B2 компания Garmin продемонстрировала свою систему автопилота GFC 600H. Garmin работает над получением одобрения дополнительного сертификата типа (STC) для системы GFC 600H.

Азиатско-Тихоокеанский регион будет лидировать на рынке в прогнозируемый период

По данным Международного совета аэропортов (ACI), доля перевозок воздушных судов в Азиатско-Тихоокеанском регионе, как ожидается, составит 45,2% в 2041 году по сравнению с 32,5% в 2021 году. Ожидается, что Китай станет крупнейшим в мире авиационным рынком с точки зрения воздушного движения. Ожидается, что за тот же период Индия станет третьим по величине авиационным рынком в мире, а другие страны, такие как Индонезия и Таиланд, войдут в десятку крупнейших мировых рынков. Спрос на новые самолеты обусловлен постоянно растущим пассажиропотоком в регионе.

Из-за глубоких изменений в международном стратегическом ландшафте конфигурация международной системы безопасности была подорвана растущими региональными конфликтами. Чтобы повысить военную мощь, некоторые страны, такие как Китай и Индия, прибегли к новым закупкам, чтобы эффективно реагировать на угрозы безопасности и выполнять срочные, критические и опасные стратегические миссии. Например, в августе 2023 года ВВС Индии планируют заключить контракт на сумму 8 миллиардов долларов США на поставку 100 вариантов легких боевых самолетов Mk1A (LCA) компании Hindustan Aeronautics Limited (HAL). Версия Mk1A оснащена современной авионикой, радаром, комплексом радиоэлектронной борьбы и ракетными возможностями.

Современные истребители оснащены современными системами автопилота и бортовыми компьютерами для повышения общей осведомленности пилота о ситуации. Ожидается, что увеличение спроса на самолеты укрепит деловые перспективы игроков рынка в регионе в течение прогнозируемого периода. В то время как разрабатываются многочисленные прототипы военных самолетов, в настоящее время реализуется несколько программ военных закупок для удовлетворения глобального спроса на военные самолеты. Производители военных истребителей стараются расширить свои производственные возможности, чтобы обеспечить своевременные поставки.

Обзор отрасли систем автопилота для самолетов

Рынок авиационных автопилотов фрагментирован, на нем присутствует несколько глобальных игроков. В число известных игроков на рынке входят BAE Systems plc, Honeywell International Inc., Meggitt (Parker Hannifin Corporation), Avidyne Corporation и Safran и другие. Помимо воздушного движения, складывающаяся обстановка в области безопасности, подогреваемая растущими геополитическими волнениями в ряде стран, приводит к росту спроса на самолеты. Чтобы получить долгосрочные контракты и расширить свое глобальное присутствие, игроки вкладывают значительные средства в приобретение новых воздушных активов. Кроме того, непрерывные исследования и разработки способствуют повышению точности и эффективности интегрированных технологий автопилота и связанных с ними подсистем. Например, в октябре 2021 года компания Garmin Ltd. объявила, что ее автопилот GFC 500 получил дополнительную сертификацию типа (STC) от Федерального управления гражданской авиации (FAA) для использования в моделях Beechcraft 19 Sport, Beechcraft 23 Musketeer/Sundowner и Beechcraft 24 Musketeer/Sierra. модели самолетов. Аналогичным образом, в июне 2021 года компания Bell Textron Inc. объявила, что автопилот Genesys HeliSAS, встроенный в вертолет Bell 505, получил сертификат Управления гражданской авиации Великобритании (CAA).

Лидеры рынка авиационных систем автопилота

-

BAE Systems plc

-

Avidyne Corporation

-

Safran

-

Honeywell International Inc.

-

Meggitt (Parker Hannifin Corporation)

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка авиационных систем автопилота

Апрель 2023 г. 3-осевая система автопилота Bell 407GXi получила сертификат Управления гражданской авиации Великобритании (CAA). Система 407GXi предлагает систему повышения устойчивости для автоматического возврата самолета в положение полета, близкое к горизонтальному, а также защиту от превышения скорости для предотвращения превышения или понижения скорости.

Январь 2023 г. в рамках проекта Airbus Dragonfly компания Airbus протестировала технологию автоматического управления полетами на нескольких своих самолетах A350-1000, которая потенциально может повысить безопасность и эффективность полетов. Целью этой возможности является помощь самолету в автономном рулении перед взлетом, реагировании на чрезвычайные ситуации и выполнении автоматизированных взлетов и посадок.

Отчет о рынке систем авиационного автопилота – Содержание

1. ВВЕДЕНИЕ

1.1 Предположения исследования

1.2 Объем исследования

2. МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

3. УПРАВЛЯЮЩЕЕ РЕЗЮМЕ

4. ДИНАМИКА РЫНКА

4.1 Обзор рынка

4.2 Драйверы рынка

4.3 Рыночные ограничения

4.4 Привлекательность отрасли: анализ пяти сил Портера

4.4.1 Рыночная власть поставщиков

4.4.2 Переговорная сила покупателей/потребителей

4.4.3 Угроза новых участников

4.4.4 Угроза продуктов-заменителей

4.4.5 Интенсивность конкурентного соперничества

5. СЕГМЕНТАЦИЯ РЫНКА

5.1 Система

5.1.1 Система ориентации и направления

5.1.2 Система управления полетом

5.1.3 Система управления полетом

5.1.4 Система авионики

5.2 Приложение

5.2.1 Гражданский и Коммерческий

5.2.2 Военный

5.3 География

5.3.1 Северная Америка

5.3.1.1 Соединенные Штаты

5.3.1.2 Канада

5.3.2 Европа

5.3.2.1 Великобритания

5.3.2.2 Германия

5.3.2.3 Франция

5.3.2.4 Италия

5.3.2.5 Россия

5.3.2.6 Остальная Европа

5.3.3 Азиатско-Тихоокеанский регион

5.3.3.1 Китай

5.3.3.2 Япония

5.3.3.3 Индия

5.3.3.4 Южная Корея

5.3.3.5 Австралия

5.3.3.6 Остальная часть Азиатско-Тихоокеанского региона

5.3.4 Латинская Америка

5.3.4.1 Бразилия

5.3.4.2 Мексика

5.3.4.3 Остальная часть Латинской Америки

5.3.5 Ближний Восток и Африка

5.3.5.1 Объединенные Арабские Эмираты

5.3.5.2 Саудовская Аравия

5.3.5.3 Южная Африка

5.3.5.4 Остальная часть Ближнего Востока и Африки

6. КОНКУРЕНТНАЯ СРЕДА

6.1 Доля рынка поставщиков

6.2 Профили компании

6.2.1 BAE Systems plc

6.2.2 Safran

6.2.3 Avidyne Corporation

6.2.4 Honeywell International Inc.

6.2.5 Meggitt (Parker Hannifin Corporation)

6.2.6 Collins Aerospace (RTX Corporation)

6.2.7 Dynon Avionics

6.2.8 Genesys Aerosystems

6.2.9 Lockheed Martin Corporation

6.2.10 Moog Inc.

6.2.11 THALES

6.2.12 ООО "Гармин".

7. РЫНОЧНЫЕ ВОЗМОЖНОСТИ И БУДУЩИЕ ТЕНДЕНЦИИ

Сегментация отрасли авиационных систем автопилота

Для автоматизации процесса наведения и управления самолетом используется система автопилота. Типичная система автопилота может автоматизировать несколько задач, таких как поддержание ориентации и высоты, скорость набора высоты и снижения, а также перехват курса и наведение. Чтобы обеспечить комплексный обзор, рынок авиационных систем автопилота включает в себя различные компании, которые предлагают программные и аппаратные компоненты как для автопилота, так и для управления полетом. Рыночные оценки основаны на установке систем автопилота в кабине самолетов нового поколения, закупаемых авиакомпаниями по всему миру, и не включают модернизацию самолетов старого поколения. Кроме того, в докладе не учитываются беспилотные летательные аппараты (БПЛА), а рассматриваются винтокрылые машины и экспериментальные демонстраторы, такие как NASA X-57.

Рынок систем автопилота для самолетов сегментирован по системам, приложениям и географическому положению. Рынок систем автопилота для самолетов сегментирован по системам на системы ориентации и курса, системы управления полетом, системы управления полетом и системы авионики. По применению рынок сегментирован на гражданский, коммерческий и военный. По географическому признаку рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Латинскую Америку, Ближний Восток и Африку.

Объем рынка и прогнозы для всех сегментов представлены в стоимостном выражении (доллары США).

| Система | ||

| ||

| ||

| ||

|

| Приложение | ||

| ||

|

| География | ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

|

Часто задаваемые вопросы по исследованию рынка систем автопилота для самолетов

Насколько велик рынок авиационных систем автопилота?

Ожидается, что объем рынка авиационных систем автопилота достигнет 5,96 млрд долларов США в 2024 году, а среднегодовой темп роста составит 5,97% и достигнет 7,96 млрд долларов США к 2029 году.

Каков текущий размер рынка авиационных систем автопилота?

Ожидается, что в 2024 году объем рынка авиационных систем автопилота достигнет 5,96 млрд долларов США.

Кто являются ключевыми игроками на рынке Системы автопилота для самолетов?

BAE Systems plc, Avidyne Corporation, Safran, Honeywell International Inc., Meggitt (Parker Hannifin Corporation) – основные компании, работающие на рынке систем автопилота для самолетов.

Какой регион на рынке Системы автопилота самолетов является самым быстрорастущим?

По оценкам, Азиатско-Тихоокеанский регион будет расти с самым высоким среднегодовым темпом роста за прогнозируемый период (2024-2029 гг.).

Какой регион имеет самую большую долю на рынке Системы автопилота для самолетов?

В 2024 году на долю Северной Америки будет приходиться наибольшая доля рынка систем автопилота для самолетов.

Какие годы охватывает рынок систем автопилота для самолетов и каков был размер рынка в 2023 году?

В 2023 году объем рынка авиационных систем автопилота оценивался в 5,62 миллиарда долларов США. В отчете рассматривается исторический размер рынка авиационных систем автопилота за годы 2019, 2020, 2021, 2022 и 2023 годы. В отчете также прогнозируется рынок авиационных систем автопилота. размер по годам 2024, 2025, 2026, 2027, 2028 и 2029 годы.

Отчет об отрасли авиационных систем автопилота

Статистические данные о доле рынка авиационных систем автопилота в 2024 году, размере и темпах роста доходов, предоставленные Mordor Intelligence™ Industry Reports. Анализ системы автопилота самолета включает прогноз рынка до 2029 года и исторический обзор. Получите образец этого отраслевого анализа в виде бесплатного отчета в формате PDF, который можно загрузить.