Размер рынка аутсорсинга автомобильных инженерных услуг

| Период исследования | 2020 - 2029 |

| Базовый Год Для Оценки | 2023 |

| CAGR | 25.50 % |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

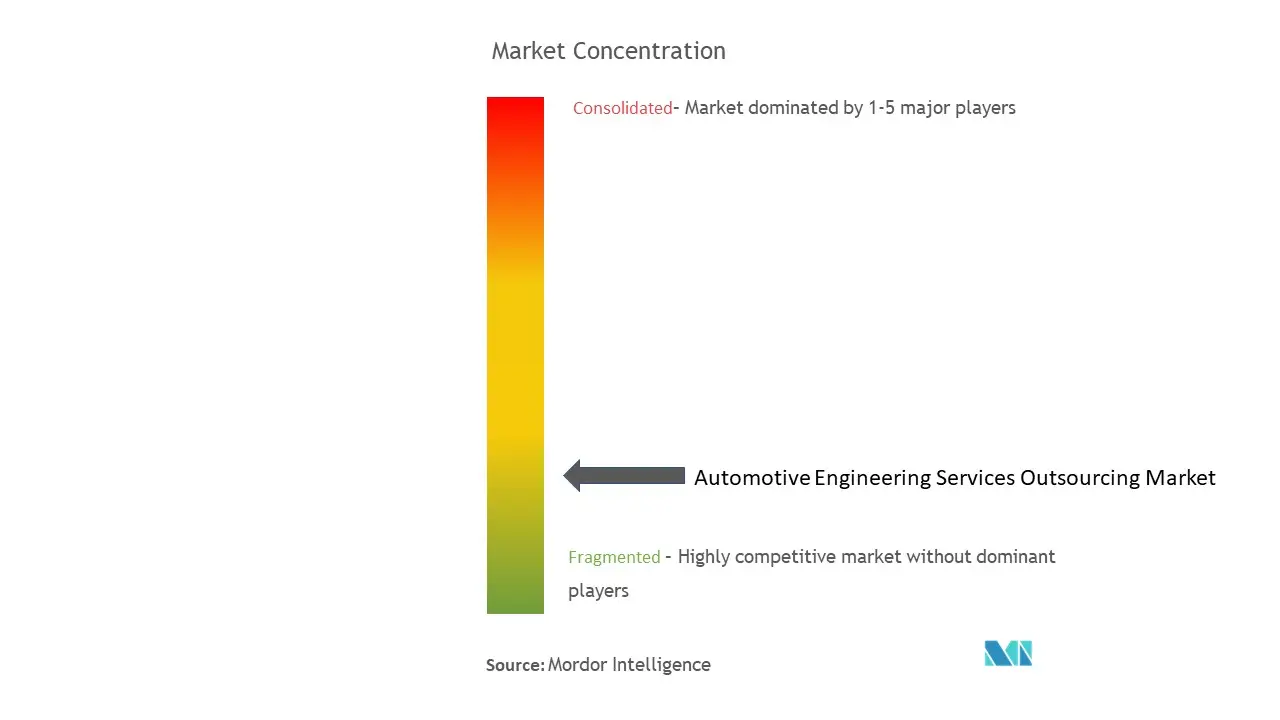

| Концентрация рынка | Середина |

Основные игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Как мы можем помочь?

Анализ рынка аутсорсинга автомобильных инженерных услуг

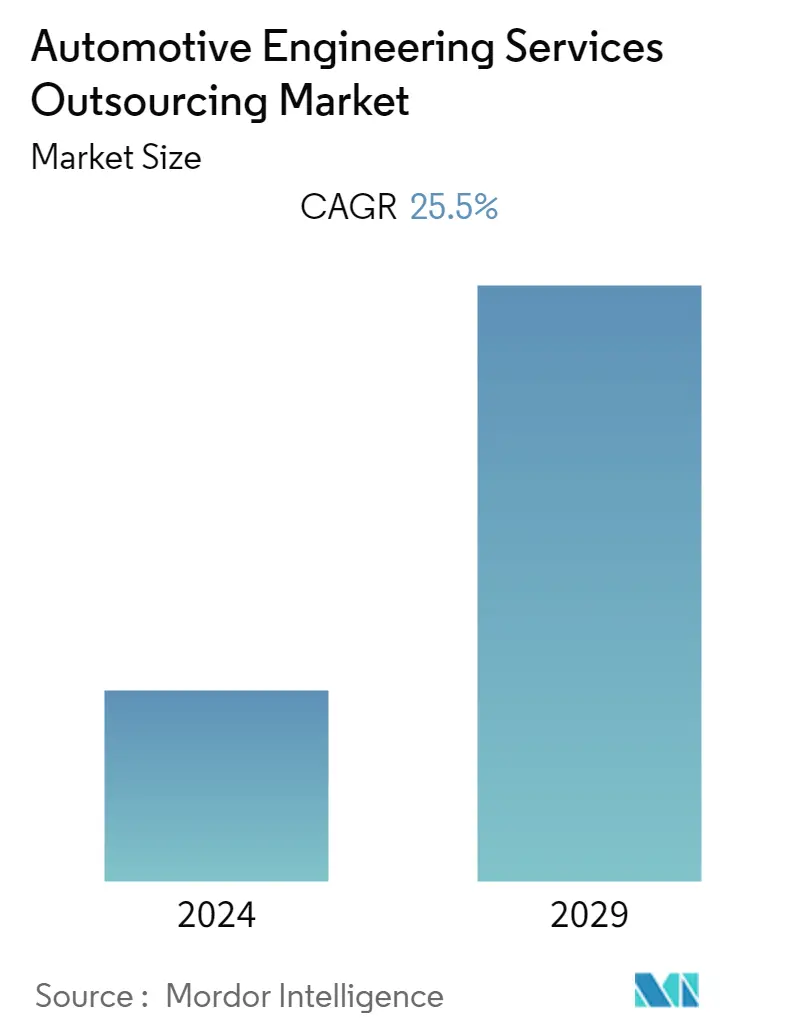

Рынок аутсорсинга автомобильных инженерных услуг оценивается в 70,7 млрд долларов США, и, по прогнозам, он достигнет 276,3 млрд долларов США, а среднегодовой темп роста составит 25,5% в ближайшие пять лет.

Вспышка Covid-19 затронула многие отрасли промышленности по всему миру. Многие страны ввели полный карантин на несколько месяцев из-за пандемии COVID-19, которая затруднила производство автомобилей. Продажи автомобилей резко упали, поскольку производственные предприятия по всему миру были закрыты. Влияние пандемии на рынок автомобильных инжиниринговых услуг было умеренным. Однако большинство автопроизводителей возобновили производство автомобилей с ограниченными мощностями и мерами безопасности. Ожидается, что рынок будет расти положительно в течение прогнозируемого периода, поскольку экономика восстанавливается в постпандемический период.

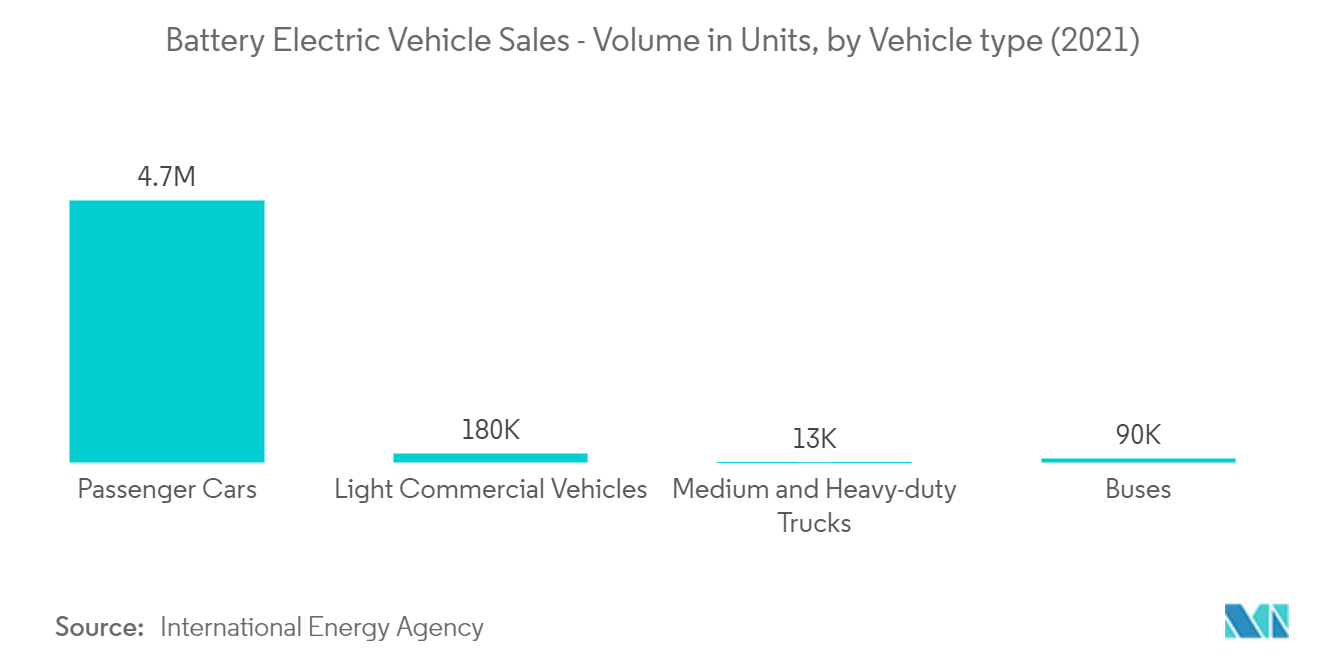

В долгосрочной перспективе инжиниринговые компании быстро переходят на аутсорсинг либо для экономии затрат, повышения эффективности или повышения компетентности. Компании передают инжиниринговые услуги на аутсорсинг по разным причинам, среди которых ключевыми факторами являются необходимость быстрой доставки, потребность в гибкости, нехватка собственных специалистов и ограниченный бюджет. Кроме того, растущий спрос на электромобили, а также более широкое внедрение электромобилей, инновационных технологий для автономных транспортных средств, таких как ADAS для безопасности транспортных средств и пассажиров, а также легких транспортных средств, являются одними из ключевых факторов, которые окажут положительное влияние на рост рынка в ближайшие годы.

Учитывая рост продаж электромобилей, несколько компаний из цепочки поставок вступают в партнерство для улучшения конструкции компонентов транспортных средств. Правительства по всему миру предпринимают различные планы и усилия, чтобы побудить покупателей отдавать предпочтение электромобилям обычным автомобилям.

- Одним из таких планов, стимулирующих покупку электромобилей, является калифорнийская программа ZEV, согласно которой к 2025 году на дорогах будет 1,5 миллиона электромобилей.

- В феврале 2021 года компании AVL и Batemo заключили стратегическое соглашение в области разработки виртуальных батарей. Сотрудничество компаний AVL и Batemo направлено на консолидацию знаний в области моделирования аккумуляторов, чтобы клиенты могли получать консультации по вопросам проектирования, разработки функций и систем, тестирования аккумуляторов и эксплуатации автопарка.

Однако рынок сталкивается с проблемами, связанными с сдерживающими факторами, такими как высокая стоимость инжиниринговых услуг, которые могут препятствовать росту рынка.

Ожидается, что европейский регион будет расти значительными темпами на целевом рынке благодаря присутствию OEM-производителей и изменению потребительских предпочтений в отношении электромобилей. Присутствие таких стран, как Германия и Великобритания, среди прочих, также положительно влияет на рост целевого рынка благодаря их политике и правилам, реализуемым их правительствами в отношении выбросов, и поощряет использование экологически чистых технологий. Кроме того, в Северной Америке также ожидается значительный рост рынка в течение прогнозируемого периода.

Тенденции рынка аутсорсинга автомобильных инженерных услуг

Ожидается, что быстрое развитие и внедрение новых технологий и систем повысят спрос на целевом рынке.

Ожидается, что быстрая разработка и внедрение новых технологий и систем будут способствовать росту целевого рынка в течение прогнозируемого периода. Перед внедрением новых технологий и систем в автомобиль компания использует прототипирование для тиражирования конечной продукции, что позволяет компании определить и установить основное направление проектирования, экономя при этом время. Правильное расположение компонентов интерфейса повышает удобство использования и делает ресурс более привлекательным для пользователей. В некоторых случаях помощь по прототипу может побудить клиентов выполнить определенные действия.

Более того, автомобильный сектор сделал еще один шаг вперед, расширив использование технологии 3D-печати для создания прототипа всей модели автомобиля, а также отдельных деталей и компонентов. OEM-производители используют технологию 3D-печати для быстрого выявления дефектов в прототипах и принятия эффективных мер, что приводит к более рентабельной стратегии. Например,.

- Компания Ford Motor Company является пионером в области нанесения связанного металла, а также технологий 3D-печати металла методом струйной печати. В настоящее время они используют систему Desktop Metal Studio для создания прототипов, тестовых компонентов, приспособлений и приспособлений, а также инновационных конструкций автомобилей. Они намерены изменить свою глобальную цепочку поставок и производить высокопроизводительные компоненты по требованию, используя технологию аддитивного производства металлов на основе струйного связующего.

- Volkswagen уже несколько лет использует собственную 3D-печать, и на сегодняшний день на ее предприятиях установлено около сотни 3D-принтеров. В Volkswagen технология аддитивного производства в основном используется для изготовления инструментов, приспособлений и приспособлений, а также для прототипирования. Почти все производство инструментов теперь основано на 3D-печати, что позволяет компании ежегодно экономить сотни тысяч долларов.

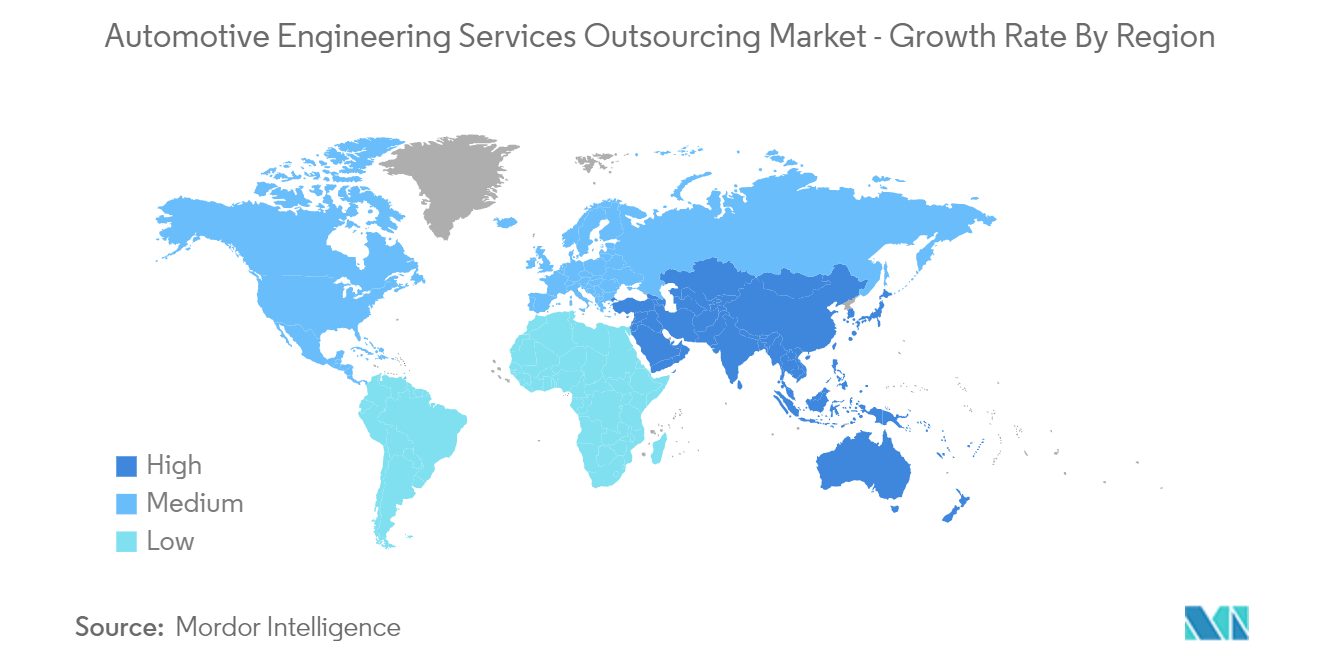

Ожидается, что Азиатско-Тихоокеанский регион будет занимать основную долю на рынке аутсорсинга автомобильных инженерных услуг

Азиатско-Тихоокеанский регион, вероятно, будет иметь большую долю рынка на целевом рынке. Это объясняется наличием крупных производителей автомобилей, а также аутсорсингом производства и связанных с ним операций в таких странах, как Индия, Южная Корея и Китай, из-за наличия дешевой рабочей силы. В результате поставщики автомобильных ESO сосредоточили свои усилия на этом секторе и перенесли свою деятельность в Азиатско-Тихоокеанский регион.

На долю Индии приходится примерно 30% всей доступной рабочей силы среди стран с низким уровнем затрат. Индия имеет 15-26-процентное ценовое преимущество перед странами Европы, Латинской Америки и Северной Америки. Индия предоставила высококонкурентный рынок для глобальных OEM-производителей, удовлетворяющих потребности различных сегментов по всему миру. Kia и MG — два новых OEM-производителя на индийском рынке.

Кроме того, доступность недорогой образованной и полуквалифицированной рабочей силы в Индии делает ее привлекательным вариантом для международных OEM-производителей, стремящихся передать свои операции на аутсорсинг. Несколько фирм в стране разрабатывают и производят оборудование для беспилотных автомобилей, чтобы захватить часть быстрорастущего рынка беспилотных транспортных средств.

Правительство ввело в новые транспортные средства функции безопасности, чтобы свести к минимуму несчастные случаи и столкновения со смертельным исходом. Например,.

- В период с 2022 по 2023 год Союзное министерство автомобильного транспорта Индии предложило обязать включение в новые автомобили современных технологий безопасности, таких как электронный контроль устойчивости (ESC) и автономное экстренное торможение (AEB). Власти также заявили, что дополнительные меры безопасности необходимы для всех автомобилей в Индии и не должны ограничиваться автомобилями высокого класса. Такое развитие потребовало аутсорсинговых услуг, что положительно повлияет на рост рынка.

Обзор отрасли аутсорсинга автомобильных инженерных услуг

Автомобильный сектор является свидетелем сотрудничества, приобретений и партнерских отношений по всему миру. Чтобы удовлетворить растущий спрос клиентов на подключенные транспортные средства, повышенную автономность и электрификацию, OEM-производители сотрудничают с отраслевыми экспертами и лидерами в области информационных технологий и производства аккумуляторов. OEM-производители производят автомобили с белой этикеткой для технологических компаний, чтобы установить на них новейшие функции и технологии, которые сделают автомобиль отвечающим текущим потребностям клиентов. Например,.

- В феврале 2021 года Apollo Future Mobility Group Limited завершила приобретение выпущенного акционерного капитала Ideenion Automobil AG, немецкого поставщика аутсорсинговых услуг в сфере автомобильного инжиниринга (ESO). Покупка поможет бизнес-плану Группы по расширению решений и услуг в области новых энергетических транспортных средств (NEV(s)) и позиционированию себя в качестве ведущего поставщика полного спектра услуг.

- В феврале 2021 года компания AVL заключила стратегическое партнерство с Batemo в области разработки виртуальных батарей. Партнерство между AVL и Batemo направлено на консолидацию компетенции в области моделирования аккумуляторов, с помощью которой клиенты могут руководствоваться при проектировании, разработке функций и систем, тестировании аккумуляторов и эксплуатации автопарка.

Лидеры рынка аутсорсинга автомобильных инженерных услуг

-

Bertrandt AG

-

EDAG Engineering GmbH

-

IAV GmbH

-

Altran

-

AVL List GmbH

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка аутсорсинга автомобильных инженерных услуг

- В июне 2022 года Altair Engineering Inc. приобрела компанию Concept Engineering, которая обеспечивает расширенную визуализацию электрических цепей, жгутов проводов и компонентов для быстрой и надежной разработки, производства и обслуживания для отраслей, требующих узкоспециализированных механизмов отладки и визуализации для разработки и постпроизводства. обслуживание продукта. Среди этих отраслей автомобилестроение, аэрокосмическая и другие.

- В июне 2021 года IAV и Массачусетский технологический институт (MIT) запустили совместный исследовательский проект альтернативных силовых установок, в рамках которого они сравнивают и оценивают инновационные типы привода на основе водорода, электрификации, гибридизации и сжигания метана в тяжелых грузовиках..

Отчет о рынке аутсорсинга автомобильных инженерных услуг – Содержание

1. ВВЕДЕНИЕ

1.1 Предположения исследования

1.2 Объем исследования

2. МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

3. УПРАВЛЯЮЩЕЕ РЕЗЮМЕ

4. ДИНАМИКА РЫНКА

4.1 Драйверы рынка

4.2 Рыночные ограничения

4.3 Привлекательность отрасли: анализ пяти сил Портера

4.3.1 Угроза новых участников

4.3.2 Переговорная сила покупателей/потребителей

4.3.3 Рыночная власть поставщиков

4.3.4 Угроза продуктов-заменителей

4.3.5 Интенсивность конкурентного соперничества

5. СЕГМЕНТАЦИЯ РЫНКА

5.1 По типу услуги

5.1.1 Проектирование

5.1.2 Прототипирование

5.1.3 Системная интеграция

5.1.4 Тестирование

5.2 По типу местоположения

5.2.1 Береговой

5.2.2 Оффшор

5.3 тип машины

5.3.1 Легковой транспорт

5.3.2 Коммерческий транспорт

5.4 Тип силовой установки

5.4.1 Двигатель IC

5.4.2 Электрический двигатель

5.5 География

5.5.1 Северная Америка

5.5.1.1 Соединенные Штаты

5.5.1.2 Канада

5.5.1.3 Остальная часть Северной Америки

5.5.2 Европа

5.5.2.1 Германия

5.5.2.2 Великобритания

5.5.2.3 Франция

5.5.2.4 Италия

5.5.2.5 Испания

5.5.2.6 Остальная Европа

5.5.3 Азиатско-Тихоокеанский регион

5.5.3.1 Китай

5.5.3.2 Япония

5.5.3.3 Индия

5.5.3.4 Южная Корея

5.5.3.5 Остальная часть Азиатско-Тихоокеанского региона

5.5.4 Южная Америка

5.5.4.1 Бразилия

5.5.4.2 Аргентина

5.5.4.3 Остальная часть Южной Америки

5.5.5 Ближний Восток и Африка

5.5.5.1 Объединенные Арабские Эмираты

5.5.5.2 Саудовская Аравия

5.5.5.3 Южная Африка

5.5.5.4 Остальная часть Ближнего Востока и Африки

6. КОНКУРЕНТНАЯ СРЕДА*

6.1 Профили компании

6.1.1 AVL List GmbH

6.1.2 Bertrandt AG

6.1.3 EDAG Engineering GmbH

6.1.4 IAV GmbH

6.1.5 HORIBA Ltd

6.1.6 Altran (Capgemini Engineering)

6.1.7 FEV Group GmbH

6.1.8 MBtech Group GmbH (A subsidiary of AKKA Technologies)

6.1.9 Alten GmbH

6.1.10 П3 Аутомотив ГмбХ

6.1.11 Altair Engineering Inc.

6.1.12 ITK Engineering GmbH (Robert Bosch GmbH)

6.1.13 ESG Elektroniksystem- und Logistik-GmbH

6.1.14 RLE International Group

6.1.15 ASAP Holding GmbH

6.1.16 Kistler Holding AG

7. РЫНОЧНЫЕ ВОЗМОЖНОСТИ И БУДУЩИЕ ТЕНДЕНЦИИ

Сегментация отрасли аутсорсинга автомобильных инженерных услуг

Аутсорсинг инженерных услуг подразумевает использование технологий и услуг, связанных с основным инженерным процессом компании, таким как проектирование автомобилей, автоматизированное производство и дизайн, для производства машиностроительной продукции нового поколения по низкой цене и с конкурентным преимуществом.

Рынок аутсорсинга автомобильных инженерных услуг сегментирован по типу услуг (проектирование, прототипирование, системная интеграция и тестирование), типу местоположения (наземные и морские), типу транспортного средства (легковой автомобиль и коммерческий автомобиль), типу силовой установки (IC). двигатель и электрический двигатель) и географию (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Южная Америка, Ближний Восток и Африка).

| По типу услуги | ||

| ||

| ||

| ||

|

| По типу местоположения | ||

| ||

|

| тип машины | ||

| ||

|

| Тип силовой установки | ||

| ||

|

| География | ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

|

Часто задаваемые вопросы по исследованию рынка аутсорсинга автомобильных инженерных услуг

Каков текущий размер рынка аутсорсинга автомобильных инженерных услуг?

Прогнозируется, что в течение прогнозируемого периода (2024-2029 гг.) среднегодовой темп роста рынка аутсорсинга автомобильных инженерных услуг составит 25,5%.

Кто являются ключевыми игроками на рынке Аутсорсинг автомобильных инженерных услуг?

Bertrandt AG, EDAG Engineering GmbH, IAV GmbH, Altran, AVL List GmbH – основные компании, работающие на рынке аутсорсинга автомобильных инженерных услуг.

Какой регион на рынке Аутсорсинг автомобильных инженерных услуг является наиболее быстрорастущим?

По оценкам, Азиатско-Тихоокеанский регион будет расти с самым высоким среднегодовым темпом роста за прогнозируемый период (2024-2029 гг.).

Какой регион имеет самую большую долю на рынке Аутсорсинг автомобильных инженерных услуг?

В 2024 году Азиатско-Тихоокеанский регион будет занимать наибольшую долю рынка аутсорсинга автомобильных инженерных услуг.

Какие годы охватывает рынок Аутсорсинг автомобильных инженерных услуг?

В отчете рассматривается исторический размер рынка аутсорсинга автомобильных инженерных услуг за годы 2020, 2021, 2022 и 2023 годы. В отчете также прогнозируется размер рынка аутсорсинга автомобильных инженерных услуг на годы 2024, 2025, 2026, 2027, 2028 и 2029 годы.

Отчет об отрасли аутсорсинга автомобильных инженерных услуг

Статистические данные о доле, размере и темпах роста доходов на рынке аутсорсинга автомобильных инженерных услуг в 2024 году, предоставленные Mordor Intelligence™ Industry Reports. Анализ аутсорсинга автомобильных инженерных услуг включает прогноз рынка до 2029 года и исторический обзор. Получите образец этого отраслевого анализа в виде бесплатного отчета в формате PDF, который можно загрузить.