Размер и доля рынка автомобильной 3D-печати

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 5.91 Миллиардов долларов США |

| Размер Рынка (2030) | 12.54 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 16.25% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка автомобильной 3D-печати от Mordor Intelligence

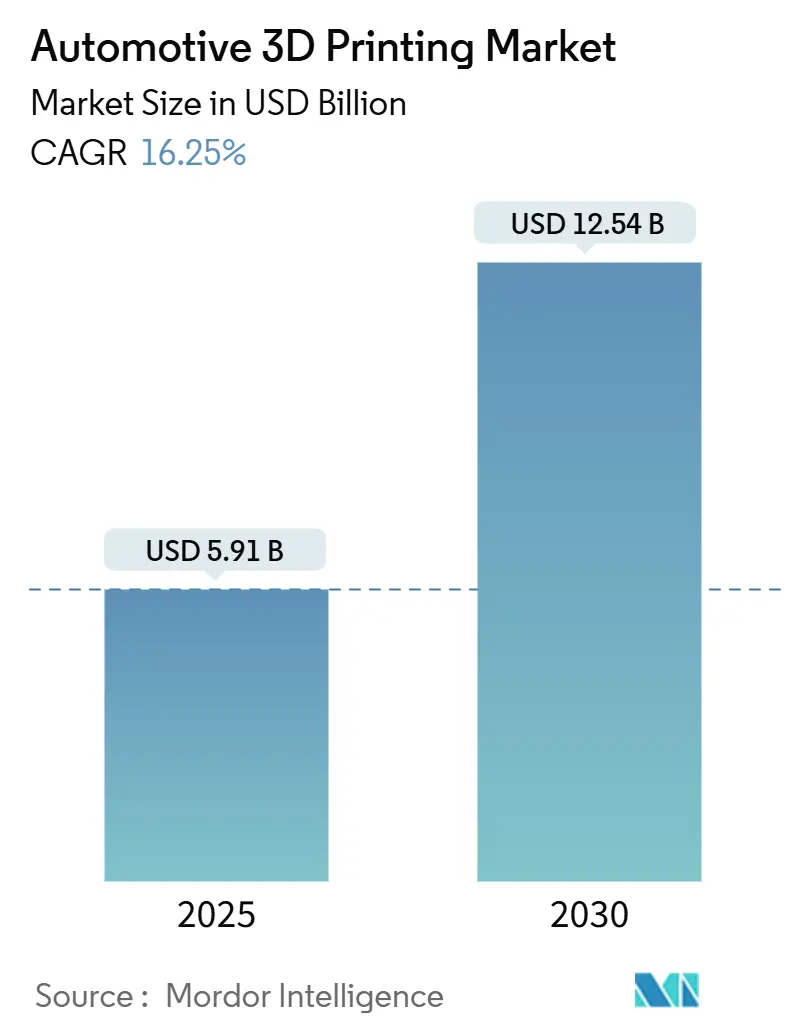

Рынок автомобильной 3D-печати оценивается в 5,91 млрд долларов США в 2025 году и прогнозируется к достижению 12,54 млрд долларов США к 2030 году, что отражает CAGR 16,25%. Переход от прототипирования к полномасштабному производству ускоряется по мере того, как прорывы в многоматериальной обработке, цифровой оркестрации цепочки поставок и искусственного интеллекта в контроле качества переопределяют экономику производства. Спрос на легкие компоненты, соответствующие строгим правилам по выбросам, проиллюстрированный 27%-ным снижением выбросов BMW с использованием дугового аддитивного производства, поддерживает рост[1]"Wire-Arc Additive Manufacturing Cuts Emissions,", BMW Group Press Office, bmwgroup.com. Достижения в области оборудования для моделирования методом наплавления (FDM) и селективного лазерного спекания (SLS) улучшают производительность, в то время как экономически эффективные железо-кремниевые порошки открывают металлические применения для деталей двигателей электромобилей (EV). Регуляторное давление, стратегии решоринга и доступность устойчивого сырья объединяются для расширения рынка автомобильной 3D-печати в развитых и развивающихся экономиках.

Ключевые выводы отчета

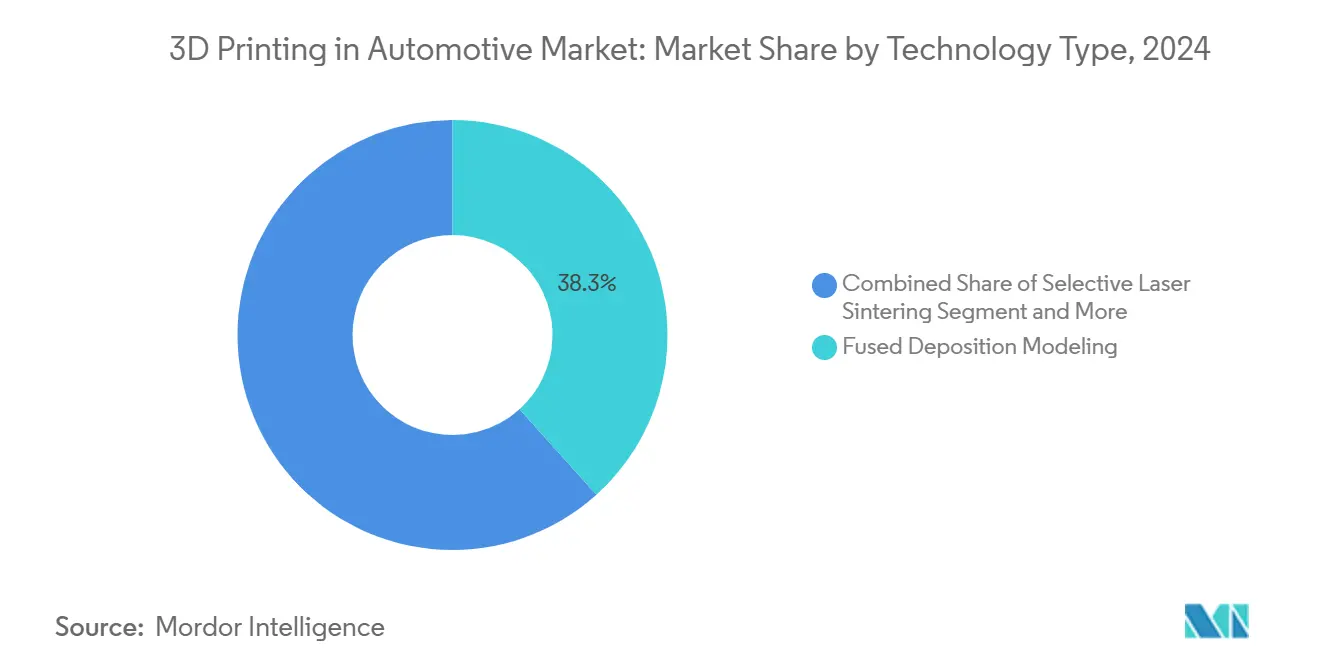

- По технологиям FDM занимала 38,32% доли рынка автомобильной 3D-печати в 2024 году, SLS готова к самому быстрому росту при CAGR 18,53% до 2030 года.

- По компонентам аппаратное обеспечение лидировало с 57,32% долей выручки в 2024 году, в то время как прогнозируется расширение программного обеспечения при CAGR 18,78% до 2030 года.

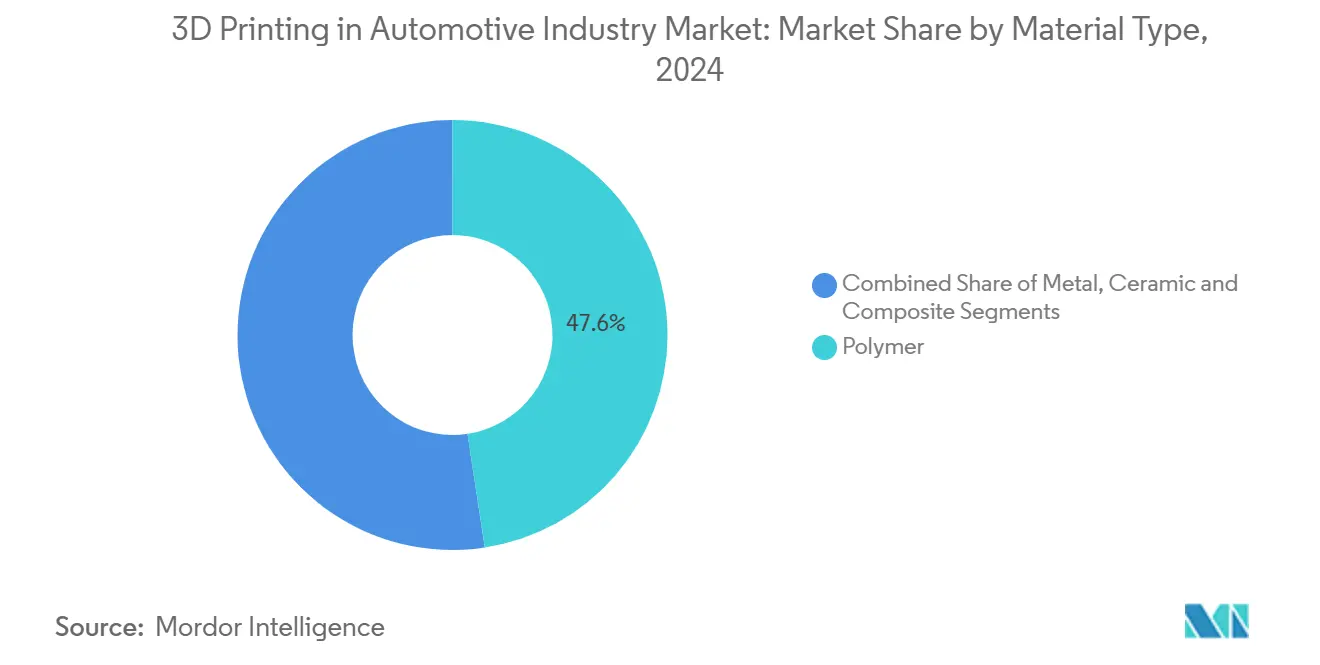

- По материалам полимеры занимали 47,65% доли рынка автомобильной 3D-печати в 2024 году, металлическая печать прогнозируется к росту при CAGR 19,67% между 2025 и 2030 годами.

- По применению производственные детали развиваются при CAGR 26,43% до 2030 года, опережая 43,87% долю выручки прототипирования в 2024 году.

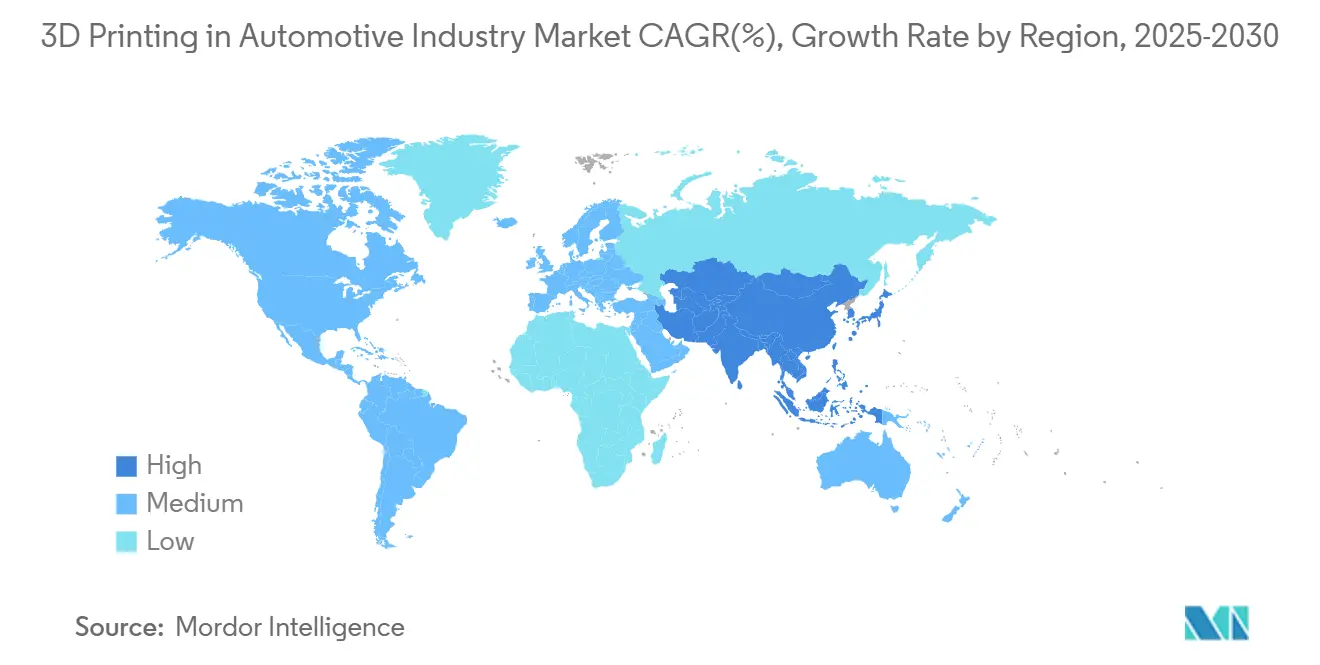

- По географии Северная Америка составляла 38,63% доли рынка автомобильной 3D-печати в 2024 году, тогда как Азиатско-Тихоокеанский регион является самым быстрорастущим регионом при CAGR 19,47% до 2030 года.

Тенденции и аналитика глобального рынка автомобильной 3D-печати

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Спрос на легкие детали для электромобилей | +3.2% | Глобально, в фокусе Северная Америка и Европа | Среднесрочный (2-4 года) |

| Снижение затрат на быстрое прототипирование | +2.8% | Глобально, сильнее всего в производстве Азиатско-Тихоокеанского региона | Краткосрочный (≤ 2 лет) |

| Индивидуальные производственные инструменты | +2.5% | Промышленные коридоры Северной Америки и ЕС | Среднесрочный (2-4 года) |

| Цифровые запасы запчастей | +2.1% | Глобально, на раннем этапе в авиации и автомобилестроении | Долгосрочный (≥ 4 лет) |

| Интеграция многоматериального AM | +1.9% | Передовые производственные регионы по всему миру | Долгосрочный (≥ 4 лет) |

| Импульс решоринга цепочки поставок | +1.7% | Северная Америка и ЕС, распространение в Азиатско-Тихоокеанский регион | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Спрос на легкие детали для электромобилей

Производители электромобилей стремятся к оптимизации веса для увеличения запаса хода и соответствия стандартам выбросов. General Motors интегрирует более 130 печатных деталей в Cadillac Celestiq, включая самый большой аддитивно изготовленный алюминиевый компонент в автомобильном производстве[2]Scott Wolff, "Iron-Silicon Powders for EV Motors," Assembly Magazine, assemblymag.com. Европейские нормы Euro 7 ускоряют внедрение покрытий тормозных дисков и конструктивных элементов. 3D-печать на основе песка сокращает циклы разработки форм, обеспечивая конструкции литья, которые снижают массу при сохранении целевых допусков. Необходимость компенсировать вес батареи усиливает конкурентные стимулы для удаления каждого грамма на всех автомобильных платформах.

Снижение затрат на быстрое прототипирование

Предприятия сообщают о сокращении времени выполнения прототипа до 90% и резком снижении затрат на единичную деталь, поскольку аддитивное производство заменяет механическую обработку для итераций проектирования на раннем этапе. Высокая размерная точность стереолитографии поддерживает низкозатратные альтернативы точному литью, в то время как оптимизация параметров сборки на основе ИИ повышает коэффициент успеха с первого раза. Настольные SLS-принтеры стоимостью менее 3000 долларов США расширяют доступ для малых и средних поставщиков, сжимая инновационные циклы в производственных кластерах Азиатско-Тихоокеанского региона.

Индивидуальные производственные инструменты

BMW использует дуговое аддитивное производство для индивидуального инструмента, который сокращает отходы материала на 70% и позволяет создавать конформные охлаждающие каналы, иначе невозможные с субтрактивными технологиями. Программы сопел ракетных двигателей иллюстрируют многоматериальные конструкции, где тепловые и структурные свойства совместно оптимизируются в одной детали. Способность производить приспособления, крепления и штампы по требованию резко сокращает затраты на инвентаризацию и поддерживает цели устойчивого развития через возможность переработки металлического порошка. Эти возможности поднимают CAGR рынка автомобильной 3D-печати еще на 2,5 процентных пункта.

Цифровые запасы запчастей

Производители, развертывающие связанные с облаком цифровые запасы, сократили время мониторинга инженерии на 98% и брак на 18% благодаря автоматизированным рабочим процессам, которые запускают печать только тогда, когда датчики сигнализируют об износе компонента[3]"Oqton Deployment at Baker Hughes," 3D Systems Application Note, 3dsystems.com. Во время кризиса COVID-19 производство по требованию смягчило сбои в цепочке поставок, подчеркнув преимущества устойчивости аддитивного производства. По мере того как компании переходят от реактивного к прогнозирующему обслуживанию, аддитивная печать снижает общую стоимость владения для устаревших парков.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокая стоимость металлических принтеров | -2.4% | Глобально, наибольшая в развивающихся рынках | Краткосрочный (≤ 2 лет) |

| Пробелы в квалификации материалов | -1.8% | Регулируемые секторы по всему миру, особенно авиация и медицина | Среднесрочный (2-4 года) |

| Энергоемкие лазерные системы | -1.5% | Регионы с высокими энергетическими тарифами | Среднесрочный (2-4 года) |

| Проблемы безопасности ИС | -1.2% | Оборонные и авиационные вертикали глобально | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость металлических принтеров

Промышленные SLS-принтеры стоят от 12 000 до 33 000 долларов США, в то время как специальные металлические порошки в среднем стоят 300-600 долларов США за кг, ограничивая внедрение среди чувствительных к затратам поставщиков. Производство порошка, атомизированного гелием, предлагает наиболее устойчивый путь, но капитальные вложения остаются крутыми. Анализы жизненного цикла показывают, что слияние порошкового слоя экономично для высокосложных компонентов, но первоначальный капитал все еще сдерживает широкое развертывание. Процессы металлической нити с более низкими затратами смягчают входные барьеры, но добавляют сложность пост-обработки, снижая CAGR рынка автомобильной 3D-печати на 2,4 процентных пункта

Пробелы в квалификации материалов

Отрасли критической безопасности требуют сертифицированных наборов данных для аддитивно-специфических сплавов, что занимает 3-5 лет на материал. Неполные базы данных механических свойств задерживают утверждение проекта, особенно в авиации, медицине и автомобильных применениях. Академические консорциумы и стандартизирующие органы ускоряют гармонизацию протоколов тестирования, но отставание в квалификации снижает внедрение на 1,8 процентных пункта.

Сегментный анализ

По типу технологии: доминирование FDM оспаривается инновациями SLS

FDM составляла 38,32% доли рынка автомобильной 3D-печати в 2024 году благодаря низким системным затратам и широкому выбору материалов. Прогнозируется рост SLS при CAGR 18,53% до 2030 года, поскольку настольные системы порошкового слоя стоимостью менее 3000 долларов США демократизируют высокопроизводительную печать нейлона и композитов. Достижения в нанофотополимеризации довели разрешение стереолитографии до 100 нм при 100 мкм в секунду, распространив ее использование на микрожидкостные и оптические применения. Цифровая световая обработка (DLP) все больше поддерживает ювелирные изделия и стоматологические модели, в то время как электронно-лучевое плавление обслуживает титановые детали для аэрокосмической отрасли. Размер рынка автомобильной 3D-печати для деталей на основе SLS прогнозируется к резкому расширению, поскольку производители электромобилей принимают долговечные нейлоновые шестерни и компоненты под капотом.

Гибридное производство, которое сочетает аддитивные и субтрактивные технологии, набирает обороты. Траектории инструментов FDM интегрируют непрерывное волоконное армирование, улучшая прочность на растяжение без вторичных операций. Голографическая объемная печать демонстрирует до 20-кратный прирост скорости за счет одновременного отверждения целых слоев, обещая высокообъемные автомобильные интерьеры. Постоянные улучшения в программном обеспечении моделирования процессов снижают пробные итерации, обеспечивая сохранение релевантности FDM даже при росте установленной базы SLS.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу компонентов: рост программного обеспечения превосходит расширение аппаратного обеспечения

Аппаратное обеспечение захватило 57,32% выручки 2024 года, включая принтеры, станции пост-обработки и сканеры. Однако программное обеспечение расширяется при CAGR 18,78%, поскольку алгоритмы машинного обучения снижают коэффициенты дефектов и управляют многозаводскими флотами[4]"AI-Driven Process Optimization in Polymer Printing," EOS GmbH, eos.info. Платформы производственных операций, развернутые в Baker Hughes, сократили время мониторинга на 98% и брак на 18%. Сервисные бюро процветают, когда автопроизводители передают на аутсорсинг специальные материалы или небольшие производственные партии, которые не оправдывают капитальных расходов.

Движки параметров сборки, управляемые ИИ, сокращают инженерный труд на 80%, способствуя росту доли программного обеспечения на рынке автомобильной 3D-печати. Браузерные наборы для совместной работы позволяют итерации проектирования на континентах, обеспечивая одновременную инженерию и быстрый выпуск в производство. По мере масштабирования облачной связности подписочная выручка предлагает поставщикам высокомаржинальную ренту, смещая конкурентный баланс от машин к цифровым экосистемам

По типу материала: металлическая печать ускоряется, несмотря на лидерство полимеров

Полимеры сохранили долю 47,65% от общей выручки в 2024 году, поддерживаемые биосовместимыми смолами и высокотемпературными композитами для применений под капотом. Тем не менее металлическая печать растет при CAGR 19,67% до 2030 года, движимая железо-кремниевым порошком для двигателей электромобилей и алюминиево-скандиевыми сплавами для структурных частей. Размер рынка автомобильной 3D-печати для металлических компонентов прогнозируется к превышению 4 млрд долларов США к концу десятилетия.

Коэффициенты повторного использования порошка превышают 85% в процессах селективного лазерного плавления, снижая материальные накладные расходы и воздействие на окружающую среду. Керамические составы решают требования к тепловым барьерам для корпусов турбокомпрессоров, в то время как композиты, усиленные углеродным волокном, уменьшают массу транспортного средства без экзотических металлов. Постоянные НИОКР в переработанные полимеры и биоосновное сырье выравнивают аддитивное производство с целями циркулярной экономики.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу применения: всплеск производства трансформирует динамику отрасли

Прототипирование командовало 43,87% выручки в 2024 году, однако производственные детали растут быстрее всего при CAGR 26,43%, поскольку принципы проектирования для аддитивного производства созревают. Размер рынка автомобильной 3D-печати для серийных деталей ожидается совпадающим с прототипированием к 2028 году. Инструменты и приспособления выигрывают от конформного охлаждения, достигая 30%-ного сокращения времени цикла. Обязательство GE Aerospace в размере 1 млрд долларов США в отечественную аддитивную мощность подчеркивает переход к производству конечного использования.

Черепные имплантаты из PEEK медицинского класса, одобренные FDA, иллюстрируют высокоценные пациент-специфические компоненты, производимые на промышленных принтерах. Автомобильные OEM теперь интегрируют аддитивно изготовленные кронштейны, воздуховоды и внутренние отделки непосредственно в сборочные линии, сокращая количество деталей и ускоряя персонализацию автомобилей. По мере уменьшения сертификационных барьеров печать запчастей будет перестраивать послепродажные цепочки поставок для устаревших моделей.

Географический анализ

Северная Америка лидирует на рынке автомобильной 3D-печати с долей 38,63% в 2024 году, поддерживаемая доминирующими в США аэрокосмическими цепочками поставок и цепочками поставок электромобилей. Инвестиции GE Aerospace в размере 1 млрд долларов США в аддитивные мощности сигнализируют о долгосрочной уверенности в отечественном производстве. Инициативы решоринга в сочетании с Законом о снижении инфляции стимулируют локализованное производство, ускоряя установку принтеров на всех автомобильных уровнях. Канада и Мексика вносят вклад через легкие компоненты грузовиков и аэрокосмические литейные формы, используя трансграничные торговые рамки.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом при CAGR 19,47% до 2030 года, движимый цифровизацией производства в Китае и появляющимися биопринтинговыми стартапами Индии. Китайские пятилетние планы отмечают аддитивное производство как стратегический столп, стимулируя рост установок в автомобильных хабах и батарейных заводах. Сотрудничество Индии между EOS и Godrej ускоряет аэрокосмические применения, в то время как государственно-частные центры НИОКР способствуют развитию навыков. Япония и Южная Корея продвигают инновации материалов, разрабатывая термостойкие полимеры, адаптированные к гибридно-электрическим силовым установкам. Юго-восточноазиатские электронные кластеры принимают 3D-печать для инструментов, поддерживаемые правительственными налоговыми льготами.

Европа занимает значительную долю, закрепленную Германией, где большинство производителей развертывают аддитивные процессы. Регион инвестирует 30,6% оборота AM-компаний обратно в НИОКР, укрепляя лидерство в экспорте металлических принтеров. Франция и Италия расширяют композитную печать для суперкаров, в то время как Скандинавия исследует биополимеры для автомобильных интерьеров. Регуляторное согласование через стандарты ISO/ASTM поддерживает трансграничную квалификацию печатных деталей, сглаживая потоки цепочки поставок. Развивающиеся регионы в Южной Америке и на Ближнем Востоке преследуют диверсификацию; Саудовская Аравия оснащает МСП принтерами начального уровня для снижения энергопотребления в металлической обработке. Бразилия пилотирует аддитивные ремонтные хабы для сельскохозяйственной техники, демонстрируя охват технологии за пределы высокодоходных экономик.

Конкурентный ландшафт

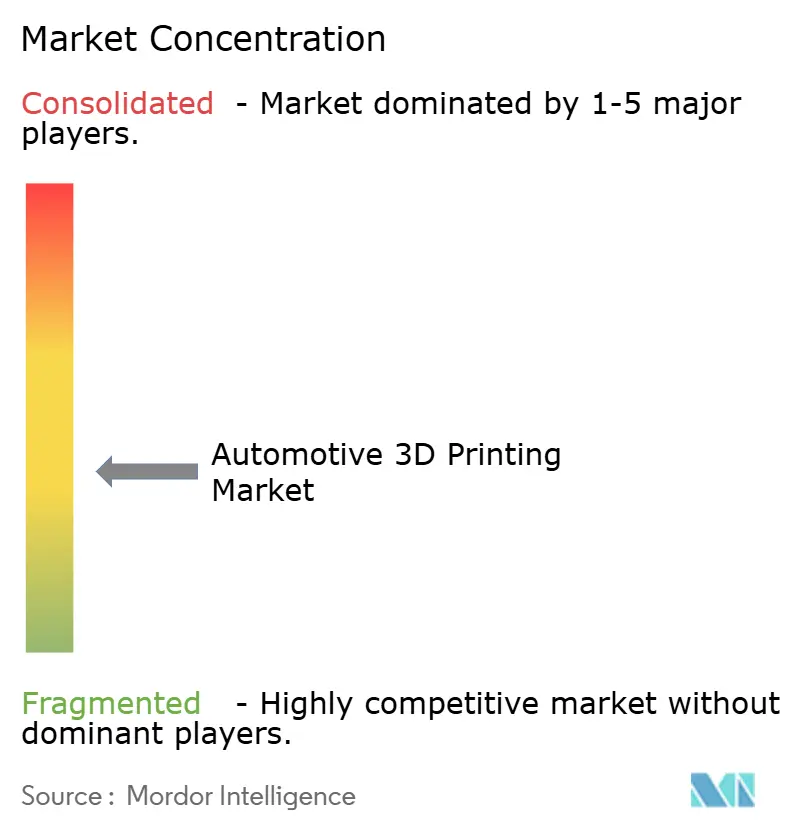

Рынок автомобильной 3D-печати демонстрирует умеренную фрагментацию. Ведущие игроки коллективно контролируют значительную часть, однако консолидация ускоряется. Stratasys укрепила свой баланс через вливание капитала в размере 120 млн долларов США от Fortissimo Capital для финансирования приобретений и НИОКР полимерных систем. Nano Dimension потратила 179,3 млн долларов США на покупку Desktop Metal и 116 млн долларов США на приобретение Markforged, образуя группу с выручкой 200 млн долларов США с полимерными, металлическими и электронными возможностями. Объединенное предприятие рационализирует перекрывающиеся портфели для захвата в программном обеспечении и производстве порошка.

Дифференциация программного обеспечения является усиливающимся полем битвы. Платформа Oqton от 3D Systems обеспечила крупные промышленные победы после доставки 98%-ного сокращения времени мониторинга в Baker Hughes. EOS интегрирует ИИ в свой парк принтеров, сокращая итерации настройки параметров на 80%. HP партнерствует с Materialise для встраивания собственных наборов данных в облачные инструментальные цепочки, способствуя управлению процессами с замкнутым контуром.

Нишевые разрушители нацеливаются на настольные SLS и смоляные системы. Приобретение Formlabs компании Micronics ускоряет устройства порошкового слоя стоимостью менее 10 000 долларов США, распространяя рынок автомобильной 3D-печати на дизайн-студии и сервисные гаражи. Строители гибридных машин сочетают аддитивное и пятиосное фрезерование для достижения поверхностных отделок, соперничающих с ЧПУ при сокращенных временах цикла. Патентные заявки концентрируются на многоматериальных печатающих головках и генерируемых ИИ решетчатых геометриях, позиционируя новаторов для лицензирования основных технологий автомобильным OEM, стремящимся к масштабу массового производства.

Лидеры индустрии автомобильной 3D-печати

-

Stratasys Ltd

-

3D Systems Corporation

-

EOS GmbH

-

HP Inc.

-

Materialise NV

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Июнь 2025: General Motors подтвердила, что Cadillac Celestiq вступит в ограниченное серийное производство с более чем 130 аддитивно изготовленными деталями, включая самый большой 3D-печатный алюминиевый структурный компонент отрасли, закрепляя роль AM в конструкции кузова роскошных автомобилей.

- Апрель 2025: Nano Dimension завершила свое приобретение Markforged за 116 млн долларов США, укрепляя металлические и композитные возможности при консолидации рынка аддитивного производства.

- Март 2024: HP выпустила HP 3D HR PA 12 S, нейлоновый материал с 85% коэффициентом повторного использования, разработанный для долговечных, легких деталей салона автомобиля, поддерживающих цели устойчивости автопроизводителей.

Область глобального отчета о рынке автомобильной 3D-печати

3D-печать альтернативно известна как аддитивное производство, которое представляет собой процесс создания трехмерного объекта слой за слоем с помощью автоматизированного проектирования (CAD). В автомобильной промышленности 3D-печать создает индивидуальные автомобильные детали для сокращения времени оборота, уменьшения отходов материала, снижения производственных затрат, повышения темпов производства и более коротких общих времен для быстрого прототипирования автомобильных деталей.

Рынок автомобильной 3D-печати сегментирован по типу технологии, типу компонентов, типу материала, типу применения и географии. На основе типа технологии рынок сегментирован как селективное лазерное спекание (SLS), стереолитография (SLA), цифровая световая обработка (DLP), электронно-лучевое плавление (EBM), селективное лазерное плавление (SLM) и моделирование методом наплавления (FDM). По типу компонентов рынок сегментирован как аппаратное обеспечение, программное обеспечение и услуги. По типу материала рынок разделен на металл, полимер и керамику. По типу применения рынок сегментирован как производство и прототипирование/НИОКР. По географии рынок наблюдается как Северная Америка, Европа, Азиатско-Тихоокеанский регион и остальной мир.

Отчет предлагает размер рынка и прогнозы для рынка автомобильной 3D-печати в денежном выражении (млрд долларов США) для всех вышеуказанных сегментов.

| Селективное лазерное спекание (SLS) |

| Стереолитография (SLA) |

| Цифровая световая обработка (DLP) |

| Электронно-лучевое плавление (EBM) |

| Селективное лазерное плавление (SLM) |

| Моделирование методом наплавления (FDM) |

| Аппаратное обеспечение |

| Программное обеспечение |

| Услуги |

| Металл |

| Полимер |

| Керамика |

| Композит |

| Производство |

| Прототипирование |

| Инструменты и приспособления |

| Запчасти / Техобслуживание |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Остальная Северная Америка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальная Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Южная Африка | |

| Египет | |

| Остальной Ближний Восток и Африка |

| По типу технологии | Селективное лазерное спекание (SLS) | |

| Стереолитография (SLA) | ||

| Цифровая световая обработка (DLP) | ||

| Электронно-лучевое плавление (EBM) | ||

| Селективное лазерное плавление (SLM) | ||

| Моделирование методом наплавления (FDM) | ||

| По типу компонентов | Аппаратное обеспечение | |

| Программное обеспечение | ||

| Услуги | ||

| По типу материала | Металл | |

| Полимер | ||

| Керамика | ||

| Композит | ||

| По типу применения | Производство | |

| Прототипирование | ||

| Инструменты и приспособления | ||

| Запчасти / Техобслуживание | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Остальная Северная Америка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Южная Африка | ||

| Египет | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка автомобильной 3D-печати?

Рынок оценивается в 5,91 млрд долларов США в 2025 году и прогнозируется к росту до 12,54 млрд долларов США к 2030 году при CAGR 16,25%.

Какая технология лидирует на рынке автомобильной 3D-печати?

Моделирование методом наплавления лидирует с долей рынка 38,25% в 2024 году, хотя селективное лазерное спекание растет быстрее всего при CAGR 18,53%.

Как программные платформы формируют индустрию автомобильной 3D-печати?

Программное обеспечение производственных операций с поддержкой ИИ может сократить время мониторинга на 98% и брак на 18%, делая программное обеспечение самым быстрорастущим сегментом компонентов при CAGR 18,78%.

Какие ограничения лимитируют более широкое внедрение металлической 3D-печати в автомобильных применениях?

Высокие затраты на принтеры и порошки, длительные циклы квалификации материалов и энергоемкие лазерные системы коллективно снижают прогноз CAGR.

Какие компании движут консолидацией на рынке автомобильной 3D-печати?

Nano Dimension, Stratasys, GE Aerospace и Formlabs лидируют в приобретениях и стратегических инвестициях, которые перестраивают конкурентную динамику.

Последнее обновление страницы: