Размер рынка соевого белка в Азиатско-Тихоокеанском регионе

|

|

Период исследования | 2017 - 2029 |

|

|

Размер рынка (2024) | USD 2.59 миллиарда долларов США |

|

|

Размер рынка (2029) | USD 3.46 миллиарда долларов США |

|

|

Концентрация рынка | Низкий |

|

|

Наибольшая доля конечного пользователя | Корма для животных |

|

|

CAGR(2024 - 2029) | 5.96 % |

|

|

Самая большая доля по странам | Китай |

Основные игроки |

||

|

|

||

|

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Анализ рынка соевого белка в Азиатско-Тихоокеанском регионе

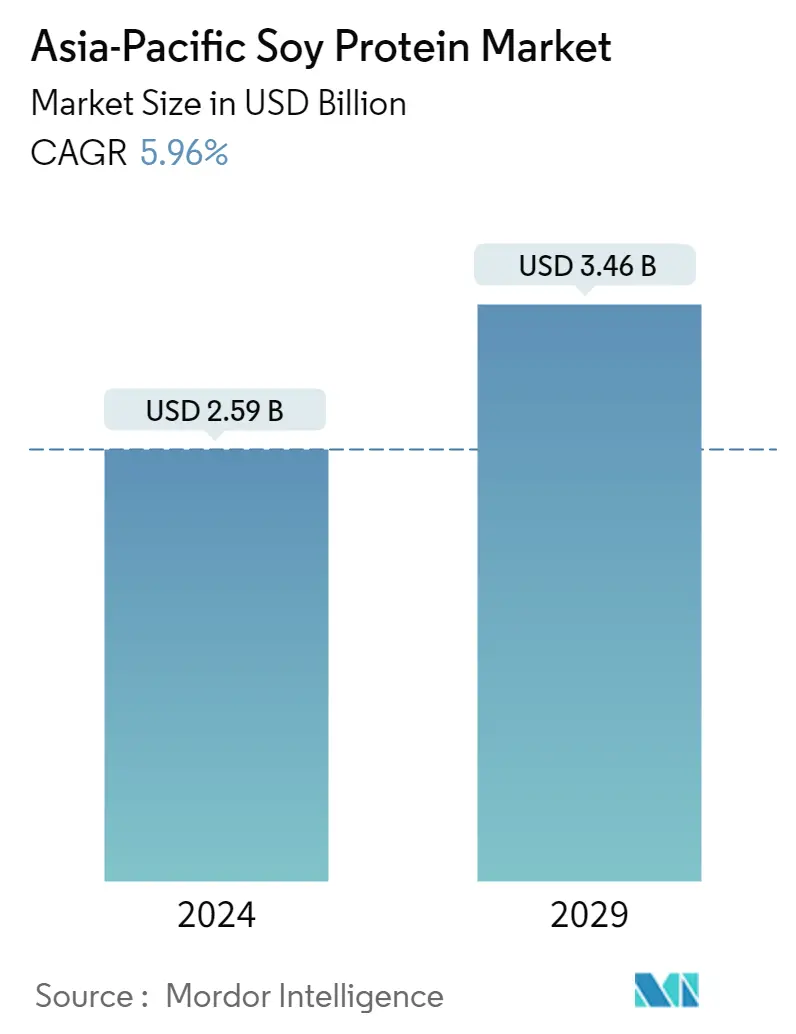

Объем рынка соевого белка в Азиатско-Тихоокеанском регионе оценивается в 2,59 миллиарда долларов США в 2024 году и, как ожидается, достигнет 3,46 миллиарда долларов США к 2029 году, а среднегодовой темп роста составит 5,96% в течение прогнозируемого периода (2024-2029 годы).

Основная доля соевого белка в использовании соевого белка приходится на продукты питания и напитки, а также на корм для животных из-за высоких питательных свойств, связанных с соевым белком.

- В Азиатско-Тихоокеанском регионе существует устоявшийся рынок соевого белка, поскольку это один из наиболее популярных традиционных продуктов питания среди потребителей в регионе. Соевый белок имеет повышенную функциональность в различных продуктах питания в качестве белкового ингредиента и усилителя вкуса, что в основном определяет его применение в различных сегментах конечных потребителей. Соевый белок преимущественно используется в секторе кормов для животных, за которым следует сектор продуктов питания и напитков.

- В кормах для животных соевый белок в основном используется в качестве заменителя молочных продуктов и рыбной муки из-за его функциональных возможностей, включая высокую усвояемость белка, более низкую цену, низкое содержание антипитательных веществ и более длительный срок хранения. Соответственно, в сегменте кормов для животных прогнозируется самый быстрый среднегодовой темп роста в 6,23% в течение прогнозируемого периода. Соевый белок также широко используется в кормах для домашних животных из-за его легкой усвояемости. Многим собакам необходимо соблюдать гипоаллергенную диету из-за аллергии на курицу, говядину и другие источники животного белка. Соя — распространенный корм для домашних животных, и она может помочь облегчить симптомы. Соя является богатым белком заменителем мяса, поскольку она также богата клетчаткой, витаминами и минералами. Полчашки приготовленного текстурированного соевого белка содержит 11 граммов белка.

- В сегменте FB соевый белок в основном используется в альтернативных мясных и молочных продуктах. Подсегменты мяса и заменителей мяса, а также подсегментов молочных продуктов и заменителей молочных продуктов составили 46,24% и 36,72% объемных долей сегмента FB соответственно. Обладая высоким содержанием белка и других питательных веществ, соевые бобы являются мощным бобовым продуктом, который может легко заменить мясо и является основным драйвером для сегмента применения, наряду с легкой усвояемостью и текстурой, напоминающей мясо. Молоко, обогащенное соей, также пользуется большим спросом из-за сопоставимого с коровьим молоком содержания белка, кальция, витаминов А и D и витаминов группы В.

Китай занимает значительную долю в потреблении соевого белка благодаря высоким производственным мощностям.

- Китай является крупнейшим потребителем соевого белка в регионе, что объясняется высокими производственными мощностями, которые позволяют снизить цену на ингредиент и увеличить объем его потребления. Около 70% мировых поставок изолята соевого белка, основного ингредиента многих продуктов растительного происхождения, перерабатывается в провинции Шаньдун в Китае. Это также позволяет внедрять инновации в продуктах растительного происхождения, привлекая больше потребителей к пробовать дифференцированные предложения продуктов. Соевый белок также служит альтернативой пище животного происхождения и обладает многочисленными функциональными свойствами, такими как высокая усвояемость и низкий уровень антипитательных факторов.

- По прогнозам, из-за постоянного развития продуктов и растущего спроса потребителей на веганские продукты питания в Китае будет зафиксирован самый быстрый среднегодовой темп роста в 8,11% в течение прогнозируемого периода. Около 200 альтернативных растительных ингредиентов используются в стартапах по производству соевого белка в Индии. Индийский рынок соевого белка был обусловлен высоким спросом со стороны секторов продуктов питания, напитков и кормов для животных, объемные доли которых в 2022 году составили 56,68% и 43,09% соответственно. соевого белка, его спрос, как ожидается, будет расти и дальше.

- Индонезия занимает значительную долю рынка сои, среднегодовой темп роста которого, по прогнозам, составит 2,22% в течение прогнозируемого периода. Правительство усердно работает над увеличением производства сои, чтобы достичь самообеспеченности с помощью таких программ, как Gema Palagung, Bangkit Kedelai и Фермерская школа интегрированного управления сельскохозяйственными культурами / FSICM для соевых бобов, из-за растущего спроса на продукты, богатые белком. Интерес потребителей к источникам соевого белка значительно вырос благодаря тенденциям в области здорового образа жизни и осведомленности о питательных веществах в ежедневном рационе.

Тенденции рынка соевого белка в Азиатско-Тихоокеанском регионе

- Изменение образа жизни с увеличением числа работающих женщин стимулирует рынок

- Рост потребления хлебобулочных изделий в качестве еды стимулирует развитие отрасли

- Конкурентоспособность рынка стимулирует рост

- Повышенное предпочтение потребителей к удобным продуктам из сухих завтраков

- Сегмент соусов сохранит львиную долю на рынке Азиатско-Тихоокеанского региона

- Кондитерские изделия премиум-класса – актуальный тренд рынка

- Растущий спрос на молочные продукты растительного происхождения в странах Азиатско-Тихоокеанского региона

- Рост пожилого населения стимулирует спрос

- Растущий аппетит Азиатско-Тихоокеанского региона к мясу растительного происхождения стимулирует спрос

- Постоянное развитие событий приводит к резкому росту сегментных продаж

- Здоровый перекус, вероятно, подтолкнет рынок

- Увеличение количества оздоровительных и фитнес-центров стимулирует рынок.

- Увеличение спроса на корма для жвачных животных

- Растущий спрос на натуральную/органическую косметику и средства личной гигиены

Обзор индустрии соевого белка в Азиатско-Тихоокеанском регионе

Рынок соевого белка в Азиатско-Тихоокеанском регионе фрагментирован пять крупнейших компаний занимают 21,29%. Основными игроками на этом рынке являются Archer Daniels Midland Company, Bunge Limited, Fuji Oil Group, International Flavors Fragrances, Inc. и Kerry Group PLC (отсортировано в алфавитном порядке).

Лидеры рынка соевого белка в Азиатско-Тихоокеанском регионе

Archer Daniels Midland Company

Bunge Limited

Fuji Oil Group

International Flavors & Fragrances, Inc.

Kerry Group PLC

Other important companies include CHS Inc., Foodchem International Corporation, Shandong Yuwang Industrial Co. Ltd, Wilmar International Ltd.

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка соевого белка в Азиатско-Тихоокеанском регионе

- Июль 2020 г . DuPont Nutrition Biosciences (DuPont), дочерняя компания IFF, предлагает самый широкий в отрасли ассортимент ингредиентов для разработки продуктов растительного происхождения с новой линейкой Danisco Planit. Danisco Planit — это глобальный запуск, который включает в себя услуги, опыт и беспрецедентный портфель ингредиентов для продуктов питания и напитков растительного происхождения, включая растительные белки, гидроколлоиды, культуры, пробиотики, волокна, средства защиты пищевых продуктов, антиоксиданты, натуральные экстракты, эмульгаторы и ферменты. а также системы, изготовленные по индивидуальному заказу.

- Март 2019 г . DuPont выпустила новые протеиновые наггетсы на основе сои под брендом SUPRO. Ассортимент продуктов, содержащих 90% протеина, был направлен на расширение ассортимента растительных белков компании, которые обеспечивают высокое содержание белка и уникальную текстуру.

- Январь 2019 г . Fuji Oil Holdings Inc. построила новый завод по переработке соевых продуктов питания на территории своего завода в Чибе (расположен в городе Тиба, префектура Тиба, Япония) с инвестициями в размере 2,4 миллиарда иен. Благодаря новому заводу с производственной мощностью 9 000 тонн в год и площадью здания 1 456 квадратных метров компания планирует в будущем осваивать новые рынки.

Отчет о рынке соевого белка в Азиатско-Тихоокеанском регионе – Содержание

РЕЗЮМЕ И КЛЮЧЕВЫЕ ВЫВОДЫ

1. ВВЕДЕНИЕ

1.1. Допущения исследования и определение рынка

1.2. Объем исследования

1.3. Методология исследования

2. КЛЮЧЕВЫЕ ТЕНДЕНЦИИ ОТРАСЛИ

2.1. Объем рынка конечных пользователей

2.1.1. Детское питание и детские смеси

2.1.2. Пекарня

2.1.3. Напитки

2.1.4. Хлопья на завтрак

2.1.5. Приправы/Соусы

2.1.6. Кондитерские изделия

2.1.7. Молочные и молочные альтернативные продукты

2.1.8. Питание пожилых людей и медицинское питание

2.1.9. Мясо/птица/морепродукты и продукты, заменители мяса

2.1.10. Продукты питания RTE/RTC

2.1.11. Закуски

2.1.12. Спортивное/спортивное питание

2.1.13. Корма для животных

2.1.14. Личная гигиена и косметика

2.2. Тенденции потребления белка

2.2.1. Растение

2.3. Тенденции производства

2.3.1. Растение

2.4. Нормативно-правовая база

2.4.1. Австралия

2.4.2. Китай

2.4.3. Индия

2.4.4. Япония

2,5. Анализ цепочки создания стоимости и каналов сбыта

3. СЕГМЕНТАЦИЯ РЫНКА (включает размер рынка в стоимости в долларах США и объеме, прогнозы до 2029 года и анализ перспектив роста)

3.1. Форма

3.1.1. Концентраты

3.1.2. изоляты

3.1.3. Текстурированный/гидролизованный

3.2. Конечный пользователь

3.2.1. Корма для животных

3.2.2. Еда и напитки

3.2.2.1. По дополнительному конечному пользователю

3.2.2.1.1. Пекарня

3.2.2.1.2. Напитки

3.2.2.1.3. Хлопья на завтрак

3.2.2.1.4. Приправы/Соусы

3.2.2.1.5. Молочные и молочные альтернативные продукты

3.2.2.1.6. Мясо/птица/морепродукты и продукты, заменители мяса

3.2.2.1.7. Продукты питания RTE/RTC

3.2.2.1.8. Закуски

3.2.3. Личная гигиена и косметика

3.2.4. Добавки

3.2.4.1. По дополнительному конечному пользователю

3.2.4.1.1. Детское питание и детские смеси

3.2.4.1.2. Питание пожилых людей и медицинское питание

3.2.4.1.3. Спортивное/спортивное питание

3.3. Страна

3.3.1. Австралия

3.3.2. Китай

3.3.3. Индия

3.3.4. Индонезия

3.3.5. Япония

3.3.6. Малайзия

3.3.7. Новая Зеландия

3.3.8. Южная Корея

3.3.9. Таиланд

3.3.10. Вьетнам

3.3.11. Остальная часть Азиатско-Тихоокеанского региона

4. КОНКУРЕНТНАЯ СРЕДА

4.1. Ключевые стратегические шаги

4.2. Анализ доли рынка

4.3. Компания Ландшафт

4.4. Профили компаний (включает обзор глобального уровня, обзор уровня рынка, основные бизнес-сегменты, финансы, численность персонала, ключевую информацию, рыночный рейтинг, долю рынка, продукты и услуги, а также анализ последних событий).

4.4.1. Archer Daniels Midland Company

4.4.2. Bunge Limited

4.4.3. CHS Inc.

4.4.4. Foodchem International Corporation

4.4.5. Fuji Oil Group

4.4.6. Интернэшнл Флейворз энд Ароматс, Инк.

4.4.7. Kerry Group PLC

4.4.8. Шаньдунская промышленная компания Yuwang, Ltd.

4.4.9. Wilmar International Ltd

5. КЛЮЧЕВЫЕ СТРАТЕГИЧЕСКИЕ ВОПРОСЫ ДЛЯ РУКОВОДИТЕЛЕЙ ПРОТЕЗОВ БЕЛКОВЫХ ИНГРЕДИЕНТОВ

6. ПРИЛОЖЕНИЕ

6.1. Глобальный обзор

6.1.1. Обзор

6.1.2. Концепция пяти сил Портера

6.1.3. Анализ глобальной цепочки создания стоимости

6.1.4. Динамика рынка (DRO)

6.2. Источники и ссылки

6.3. Список таблиц и рисунков

6.4. Первичная информация

6,5. Пакет данных

6.6. Словарь терминов

Список таблиц и рисунков

- Рисунок 1:

- ОБЪЕМ РЫНКА ДЕТСКОГО ПИТАНИЯ И детских смесей, ТОННЫ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 2:

- ОБЪЕМ ХЛЕБОПЕКАРНОГО РЫНКА, ТОННЫ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 3:

- ОБЪЕМ РЫНКА НАПИТКОВ, ТОННЫ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 4:

- ОБЪЕМ РЫНКА ЗЕРНОВ ДЛЯ ЗАВТРАКОВ, ТОННЫ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 5:

- ОБЪЕМ РЫНКА ПРИПРАВ/СОУСОВ, ТОННЫ, Азиатско-Тихоокеанский регион, 2017 – 2029 гг.

- Рисунок 6:

- ОБЪЕМ РЫНКА КОНДИТЕРСКИХ ИЗДЕЛИЙ, ТОННЫ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 7:

- ОБЪЕМ РЫНКА МОЛОЧНЫХ И МОЛОЧНЫХ АЛЬТЕРНАТИВНЫХ ПРОДУКТОВ, ТОННЫ, Азиатско-Тихоокеанский регион, 2017 – 2029 гг.

- Рисунок 8:

- ОБЪЕМ РЫНКА ПИТАНИЯ ДЛЯ ПОЖИЛЫХ И МЕДИЦИНСКОГО ПИТАНИЯ, ТОННЫ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 9:

- ОБЪЕМ РЫНКА МЯСА/ПТИЦЫ/МОРЕПРОДУКТОВ И МЯСНЫХ АЛЬТЕРНАТИВНЫХ ПРОДУКТОВ, ТОННЫ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 10:

- ОБЪЕМ РЫНКА ПРОДОВОЛЬСТВЕННЫХ ТОВАРОВ RTE/RTC, ТОННЫ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 11:

- ОБЪЕМ РЫНКА ЗАКУСОК, ТОННЫ, Азиатско-Тихоокеанский регион, 2017 – 2029 гг.

- Рисунок 12:

- ОБЪЕМ РЫНКА СПОРТИВНОГО ПИТАНИЯ, ТОННЫ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 13:

- ОБЪЕМ РЫНКА КОРМОВ ДЛЯ ЖИВОТНЫХ, ТОННЫ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 14:

- ОБЪЕМ РЫНКА УХОДА ЗА ЛИЧНОСТЬЮ И КОСМЕТИКИ, ТОННЫ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 15:

- ПОТРЕБЛЕНИЕ РАСТИТЕЛЬНОГО БЕЛКА НА ДУШУ НАСЕЛЕНИЯ, ГРАММ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 16:

- ПРОИЗВОДСТВО СОЕВОГО БЕЛКА, ТОННЫ, В Азиатско-Тихоокеанском регионе, 2017–2021 гг.

- Рисунок 17:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ТОННЫ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 18:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ДОЛЛ. США, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 19:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА ПО ВИДАМ, ТОННЫ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 20:

- СТОИМОСТЬ РЫНКА СОЕВОГО БЕЛКА ПО ФОРМАМ, ДОЛЛ. США, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 21:

- ДОЛЯ В СТОИМОСТИ РЫНКА СОЕВОГО БЕЛКА ПО ФОРМАМ, %, Азиатско-Тихоокеанский регион, 2017 г. по сравнению с 2023 г. по сравнению с 2029 г.

- Рисунок 22:

- ОБЪЕМНАЯ ДОЛЯ РЫНКА СОЕВОГО БЕЛКА ПО ФОРМАМ, %, Азиатско-Тихоокеанский регион, 2017 г. против 2023 г. против 2029 г.

- Рисунок 23:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, КОНЦЕНТРАТОВ, ТОНН, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 24:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, КОНЦЕНТРАТОВ, ДОЛЛ. США, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 25:

- ДОЛЯ НА РЫНКЕ СОЕВОГО БЕЛКА ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, % КОНЦЕНТРАТОВ, Азиатско-Тихоокеанский регион, 2022 г. по сравнению с 2029 г.

- Рисунок 26:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ИЗОЛЯТЫ, ТОННЫ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 27:

- ЗНАЧЕНИЕ РЫНКА СОЕВОГО БЕЛКА, ИЗОЛЯТЫ, ДОЛЛ. США, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 28:

- ДОЛЯ НА РЫНКЕ СОЕВОГО БЕЛКА ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, % ИЗОЛЯТОВ, Азиатско-Тихоокеанский регион, 2022 г. по сравнению с 2029 г.

- Рисунок 29:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА ТЕКСТУРИРОВАННОГО/ГИДРОЛИЗОВАННОГО, ТОННЫ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 30:

- СТОИМОСТЬ РЫНКА СОЕВОГО БЕЛКА ТЕКСТУРИРОВАННОГО/ГИДРОЛИЗОВАННОГО, ДОЛЛ. США, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 31:

- ДОЛЯ РЫНКА СОЕВОГО БЕЛКА ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, % ТЕКСТУРИРОВАННОГО/ГИДРОЛИЗОВАННОГО, Азиатско-Тихоокеанский регион, 2022 г. по сравнению с 2029 г.

- Рисунок 32:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, ТОННЫ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 33:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, ДОЛЛ. США, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 34:

- ДОЛЯ РЫНКА СОЕВОГО БЕЛКА ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, %, Азиатско-Тихоокеанский регион, 2017 г. по сравнению с 2023 г. по сравнению с 2029 г.

- Рисунок 35:

- ОБЪЕМНАЯ ДОЛЯ РЫНКА СОЕВОГО БЕЛКА ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, %, Азиатско-Тихоокеанский регион, 2017 г. по сравнению с 2023 г. по сравнению с 2029 г.

- Рисунок 36:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА И КОРМОВ ДЛЯ ЖИВОТНЫХ В Азиатско-Тихоокеанском регионе, 2017–2029 гг.

- Рисунок 37:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА И КОРМОВ ДЛЯ ЖИВОТНЫХ В Азиатско-Тихоокеанском регионе, 2017–2029 гг.

- Рисунок 38:

- ДОЛЯ СТОИМОСТИ РЫНКА СОЕВОГО БЕЛКА ПО ФОРМАМ, % КОРМОВ ДЛЯ ЖИВОТНЫХ, Азиатско-Тихоокеанский регион, 2022 г. по сравнению с 2029 г.

- Рисунок 39:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, КОНЕЧНЫЙ ПОТРЕБИТЕЛЬ ПРОДОВОЛЬСТВЕННЫХ ПРОДУКТОВ И НАПИТКОВ, ТОННЫ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 40:

- СТОИМОСТЬ РЫНКА СОЕВОГО БЕЛКА, ПРОДОВОЛЬСТВЕННЫХ ПРОДУКТОВ И НАПИТКОВ, КОНЕЧНЫХ ПОТРЕБИТЕЛЕЙ, В ДОЛЛАРАХ США, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 41:

- ДОЛЯ В СТОИМОСТИ РЫНКА СОЕВОГО БЕЛКА ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ ПРОДОВОЛЬСТВЕННЫХ ПРОДУКТОВ И НАПИТКОВ, %, Азиатско-Тихоокеанский регион, 2017 г. по сравнению с 2023 г. по сравнению с 2029 г.

- Рисунок 42:

- ОБЪЕМНАЯ ДОЛЯ РЫНКА СОЕВОГО БЕЛКА ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ ПРОДОВОЛЬСТВЕННЫХ ПРОДУКТОВ И НАПИТКОВ, %, Азиатско-Тихоокеанский регион, 2017 г. против 2023 г. против 2029 г.

- Рисунок 43:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ХЛЕБОПЕКАРЕНИЕ, ТОННЫ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 44:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ХЛЕБОПЕЧЕНИЕ, ДОЛЛ. США, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 45:

- ДОЛЯ СТОИМОСТИ РЫНКА СОЕВОГО БЕЛКА ПО ФОРМАМ, % ХЛЕБОПЕКАРНЕЙ, Азиатско-Тихоокеанский регион, 2022 г. по сравнению с 2029 г.

- Рисунок 46:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, НАПИТКИ, ТОННЫ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 47:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, НАПИТКИ, ДОЛЛ. США, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 48:

- ДОЛЯ В СТОИМОСТИ РЫНКА СОЕВОГО БЕЛКА ПО ФОРМАМ, % НАПИТКИ, Азиатско-Тихоокеанский регион, 2022 г. по сравнению с 2029 г.

- Рисунок 49:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ХЛАВЫ ДЛЯ ЗАВТРАКА, ТОННЫ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 50:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ХЛАВЫ ДЛЯ ЗАВТРАКА, ДОЛЛ. США, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 51:

- ДОЛЯ РЫНКА СОЕВОГО БЕЛКА В СТОИМОСТИ ПО ФОРМАМ, % ЗЕРНОВЫХ ДЛЯ ЗАВТРАКА, Азиатско-Тихоокеанский регион, 2022 г. по сравнению с 2029 г.

- Рисунок 52:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ПРИПРАВЫ/СОУСЫ, ТОННЫ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 53:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ПРИПРАВЫ/СОУСЫ, ДОЛЛ. США, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 54:

- ДОЛЯ В СТОИМОСТИ РЫНКА СОЕВОГО БЕЛКА ПО ФОРМАМ, % ПРИПРАВЫ/СОУСЫ, Азиатско-Тихоокеанский регион, 2022 г. по сравнению с 2029 г.

- Рисунок 55:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, МОЛОЧНЫХ И МОЛОЧНЫХ АЛЬТЕРНАТИВНЫХ ПРОДУКТОВ, ТОННЫ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 56:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, МОЛОЧНЫХ И МОЛОЧНЫХ АЛЬТЕРНАТИВНЫХ ПРОДУКТОВ, ДОЛЛ. США, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 57:

- ДОЛЯ В СТОИМОСТИ РЫНКА СОЕВОГО БЕЛКА ПО ФОРМАМ, % МОЛОЧНЫХ И МОЛОЧНЫХ АЛЬТЕРНАТИВНЫХ ПРОДУКТОВ, Азиатско-Тихоокеанский регион, 2022 г. по сравнению с 2029 г.

- Рисунок 58:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, МЯСА/ПТИЦЫ/МОРЕПРОДУКТОВ И МЯСНЫХ АЛЬТЕРНАТИВНЫХ ПРОДУКТОВ, ТОННЫ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 59:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, МЯСА/ПТИЦЫ/МОРЕПРОДУКТОВ И МЯСНЫХ АЛЬТЕРНАТИВНЫХ ПРОДУКТОВ, ДОЛЛ. США, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 60:

- ДОЛЯ В СТОИМОСТИ РЫНКА СОЕВОГО БЕЛКА ПО ФОРМАМ, % МЯСА/ПТИЦЫ/МОРЕПРОДУКТОВ И МЯСНЫХ АЛЬТЕРНАТИВНЫХ ПРОДУКТОВ, Азиатско-Тихоокеанский регион, 2022 г. по сравнению с 2029 г.

- Рисунок 61:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ПРОДОВОЛЬСТВЕННЫЕ ПРОДУКТЫ RTE/RTC, ТОННЫ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 62:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ПРОДОВОЛЬСТВЕННЫЕ ПРОДУКТЫ RTE/RTC, ДОЛЛ. США, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 63:

- ДОЛЯ В СТОИМОСТИ РЫНКА СОЕВОГО БЕЛКА ПО ФОРМАМ, % RTE/RTC ПИЩЕВЫЕ ПРОДУКТЫ, Азиатско-Тихоокеанский регион, 2022 г. по сравнению с 2029 г.

- Рисунок 64:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, СНЕКИ, ТОННЫ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 65:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, СНЕКИ, ДОЛЛ. США, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 66:

- ДОЛЯ В СТОИМОСТИ РЫНКА СОЕВОГО БЕЛКА ПО ВИДАМ, % СНЕКИ, Азиатско-Тихоокеанский регион, 2022 г. по сравнению с 2029 г.

- Рисунок 67:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, СРЕДСТВ ЛИЧНОЙ УХОДА И КОСМЕТИКИ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 68:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ЛИЧНОЙ УХОДЫ И КОСМЕТИКИ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 69:

- ДОЛЯ В СТОИМОСТИ РЫНКА СОЕВОГО БЕЛКА ПО ФОРМАМ, % ЛИЧНАЯ УХОД И КОСМЕТИКА, Азиатско-Тихоокеанский регион, 2022 г. по сравнению с 2029 г.

- Рисунок 70:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, КОНЕЧНЫЙ ПОТРЕБИТЕЛЬ ДОБАВОК, ТОННЫ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 71:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, КОНЕЧНЫЙ ПОТРЕБИТЕЛЬ ДОБАВОК, ДОЛЛ. США, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 72:

- ДОЛЯ НА РЫНКЕ СОЕВОГО БЕЛКА ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ ДОБАВОК, %, Азиатско-Тихоокеанский регион, 2017 г. по сравнению с 2023 г. по сравнению с 2029 г.

- Рисунок 73:

- ОБЪЕМНАЯ ДОЛЯ РЫНКА СОЕВОГО БЕЛКА ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ ДОБАВОК, %, Азиатско-Тихоокеанский регион, 2017 г. по сравнению с 2023 г. по сравнению с 2029 г.

- Рисунок 74:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ДЕТСКОГО ПИТАНИЯ И СМЕСЕЙ ДЛЯ ДЕТСКИХ СМЕСЕЙ, ТОННЫ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 75:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ДЕТСКОГО ПИТАНИЯ И ДЕТСКИХ СОЧЕТАНИЙ, ДОЛЛАРОВ США, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 76:

- ДОЛЯ В СТОИМОСТИ РЫНКА СОЕВОГО БЕЛКА ПО ФОРМАМ, % ДЕТСКОГО ПИТАНИЯ И ДЕТСКИХ СОЧЕТАНИЙ, Азиатско-Тихоокеанский регион, 2022 г. по сравнению с 2029 г.

- Рисунок 77:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ПИТАНИЯ ПОЖИЛЫХ И МЕДИЦИНСКОГО ПИТАНИЯ, ТОННЫ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 78:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ПИТАНИЯ ПОЖИЛЫХ И МЕДИЦИНСКОГО ПИТАНИЯ, ДОЛЛ. США, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 79:

- ДОЛЯ В СТОИМОСТИ РЫНКА СОЕВОГО БЕЛКА ПО ФОРМАМ, % ПИТАНИЕ ПОЖИЛЫХ И МЕДИЦИНСКОЕ ПИТАНИЕ, Азиатско-Тихоокеанский регион, 2022 г. по сравнению с 2029 г.

- Рисунок 80:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, СПОРТИВНОЕ/СПОРТИВНОЕ ПИТАНИЕ, ТОННЫ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 81:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, СПОРТИВНОЕ/ФУНКЦИОНАЛЬНОЕ ПИТАНИЕ, ДОЛЛ. США, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 82:

- ДОЛЯ В СТОИМОСТИ РЫНКА СОЕВОГО БЕЛКА ПО ФОРМАМ, % СПОРТИВНОЕ/ФУНКЦИОНАЛЬНОЕ ПИТАНИЕ, Азиатско-Тихоокеанский регион, 2022 г. по сравнению с 2029 г.

- Рисунок 83:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА ПО СТРАНАМ, ТОННЫ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 84:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА ПО СТРАНАМ, ДОЛЛ. США, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 85:

- ДОЛЯ В СТОИМОСТИ РЫНКА СОЕВОГО БЕЛКА ПО СТРАНАМ, %, Азиатско-Тихоокеанский регион, 2017 г. против 2023 г. против 2029 г.

- Рисунок 86:

- ОБЪЕМНАЯ ДОЛЯ РЫНКА СОЕВОГО БЕЛКА ПО СТРАНАМ, %, Азиатско-Тихоокеанский регион, 2017 г. против 2023 г. против 2029 г.

- Рисунок 87:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ТОННЫ, АВСТРАЛИЯ, 2017–2029 гг.

- Рисунок 88:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ДОЛЛАРЫ США, АВСТРАЛИЯ, 2017–2029 гг.

- Рисунок 89:

- ДОЛЯ РЫНКА СОЕВОГО БЕЛКА ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, %, АВСТРАЛИЯ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 90:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ТОННЫ, КИТАЙ, 2017–2029 гг.

- Рисунок 91:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ДОЛЛАРЫ США, КИТАЙ, 2017–2029 гг.

- Рисунок 92:

- ДОЛЯ РЫНКА СОЕВОГО БЕЛКА В СТОИМОСТИ ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, %, КИТАЙ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 93:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ТОННЫ, ИНДИЯ, 2017–2029 гг.

- Рисунок 94:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ДОЛЛАРЫ США, ИНДИЯ, 2017–2029 гг.

- Рисунок 95:

- ДОЛЯ РЫНКА СОЕВОГО БЕЛКА ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, %, ИНДИЯ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 96:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ТОННЫ, ИНДОНЕЗИЯ, 2017–2029 гг.

- Рисунок 97:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ДОЛЛ. США, ИНДОНЕЗИЯ, 2017–2029 гг.

- Рисунок 98:

- ДОЛЯ РЫНКА СОЕВОГО БЕЛКА ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, %, ИНДОНЕЗИЯ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 99:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ТОННЫ, ЯПОНИЯ, 2017–2029 гг.

- Рисунок 100:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ДОЛЛ. США, ЯПОНИЯ, 2017–2029 гг.

- Рисунок 101:

- ДОЛЯ РЫНКА СОЕВОГО БЕЛКА В СТОИМОСТИ ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, %, ЯПОНИЯ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 102:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ТОННЫ, МАЛАЙЗИЯ, 2017–2029 гг.

- Рисунок 103:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ДОЛЛАРЫ США, МАЛАЙЗИЯ, 2017–2029 гг.

- Рисунок 104:

- ДОЛЯ РЫНКА СОЕВОГО БЕЛКА В СТОИМОСТИ ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, %, МАЛАЙЗИЯ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 105:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ТОННЫ, НОВАЯ ЗЕЛАНДИЯ, 2017–2029 гг.

- Рисунок 106:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ДОЛЛ. США, НОВАЯ ЗЕЛАНДИЯ, 2017–2029 гг.

- Рисунок 107:

- ДОЛЯ РЫНКА СОЕВОГО БЕЛКА ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, %, НОВАЯ ЗЕЛАНДИЯ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 108:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ТОННЫ, ЮЖНАЯ КОРЕЯ, 2017–2029 гг.

- Рисунок 109:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ДОЛЛ. США, ЮЖНАЯ КОРЕЯ, 2017–2029 гг.

- Рисунок 110:

- ДОЛЯ РЫНКА СОЕВОГО БЕЛКА ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, %, ЮЖНАЯ КОРЕЯ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 111:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ТОННЫ, ТАИЛАНД, 2017–2029 гг.

- Рисунок 112:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ДОЛЛАРЫ США, ТАИЛАНД, 2017–2029 гг.

- Рисунок 113:

- ДОЛЯ РЫНКА СОЕВОГО БЕЛКА ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, %, ТАИЛАНД, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 114:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ТОННЫ, ВЬЕТНАМ, 2017–2029 гг.

- Рисунок 115:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ДОЛЛАРЫ США, ВЬЕТНАМ, 2017–2029 гг.

- Рисунок 116:

- ДОЛЯ В СТОИМОСТИ РЫНКА СОЕВОГО БЕЛКА ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, %, ВЬЕТНАМ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 117:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ТОННЫ, ОСТАЛЬНЫЕ СТРАНЫ Азиатско-Тихоокеанского региона, 2017–2029 гг.

- Рисунок 118:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ДОЛЛ. США, ОСТАЛЬНЫЕ СТРАНЫ Азиатско-Тихоокеанского региона, 2017–2029 гг.

- Рисунок 119:

- ДОЛЯ РЫНКА СОЕВОГО БЕЛКА ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, %, ОСТАЛЬНЫЕ СТРАНЫ Азиатско-Тихоокеанского региона, 2022 г. по сравнению с 2029 г.

- Рисунок 120:

- САМЫЕ АКТИВНЫЕ КОМПАНИИ ПО КОЛИЧЕСТВУ СТРАТЕГИЧЕСКИХ МЕРОПРИЯТИЙ, РЫНОК СОЕВОГО БЕЛКА В АЗИАТско-Тихоокеанском регионе, 2017–2022 гг.

- Рисунок 121:

- САМЫЕ ПРИНЯТЫЕ СТРАТЕГИИ В Азиатско-Тихоокеанском регионе, 2017–2022 гг.

- Рисунок 122:

- ДОЛЯ ОСНОВНЫХ ИГРОКОВ В СТОИМОСТИ, %, РЫНОК СОЕВОГО БЕЛКА В Азиатско-Тихоокеанском регионе, 2021 г.

Сегментация индустрии соевого белка в Азиатско-Тихоокеанском регионе

Концентраты, изоляты, текстурированные/гидролизованные формы представлены в виде сегментов. Корма для животных, продукты питания и напитки, средства личной гигиены и косметика, пищевые добавки рассматриваются конечным пользователем как сегменты. Австралия, Китай, Индия, Индонезия, Япония, Малайзия, Новая Зеландия, Южная Корея, Таиланд, Вьетнам охвачены сегментами по странам.

- В Азиатско-Тихоокеанском регионе существует устоявшийся рынок соевого белка, поскольку это один из наиболее популярных традиционных продуктов питания среди потребителей в регионе. Соевый белок имеет повышенную функциональность в различных продуктах питания в качестве белкового ингредиента и усилителя вкуса, что в основном определяет его применение в различных сегментах конечных потребителей. Соевый белок преимущественно используется в секторе кормов для животных, за которым следует сектор продуктов питания и напитков.

- В кормах для животных соевый белок в основном используется в качестве заменителя молочных продуктов и рыбной муки из-за его функциональных возможностей, включая высокую усвояемость белка, более низкую цену, низкое содержание антипитательных веществ и более длительный срок хранения. Соответственно, в сегменте кормов для животных прогнозируется самый быстрый среднегодовой темп роста в 6,23% в течение прогнозируемого периода. Соевый белок также широко используется в кормах для домашних животных из-за его легкой усвояемости. Многим собакам необходимо соблюдать гипоаллергенную диету из-за аллергии на курицу, говядину и другие источники животного белка. Соя — распространенный корм для домашних животных, и она может помочь облегчить симптомы. Соя является богатым белком заменителем мяса, поскольку она также богата клетчаткой, витаминами и минералами. Полчашки приготовленного текстурированного соевого белка содержит 11 граммов белка.

- В сегменте FB соевый белок в основном используется в альтернативных мясных и молочных продуктах. Подсегменты мяса и заменителей мяса, а также подсегментов молочных продуктов и заменителей молочных продуктов составили 46,24% и 36,72% объемных долей сегмента FB соответственно. Обладая высоким содержанием белка и других питательных веществ, соевые бобы являются мощным бобовым продуктом, который может легко заменить мясо и является основным драйвером для сегмента применения, наряду с легкой усвояемостью и текстурой, напоминающей мясо. Молоко, обогащенное соей, также пользуется большим спросом из-за сопоставимого с коровьим молоком содержания белка, кальция, витаминов А и D и витаминов группы В.

| Форма | |

| Концентраты | |

| изоляты | |

| Текстурированный/гидролизованный |

| Конечный пользователь | ||||||||||||

| Корма для животных | ||||||||||||

| ||||||||||||

| Личная гигиена и косметика | ||||||||||||

|

| Страна | |

| Австралия | |

| Китай | |

| Индия | |

| Индонезия | |

| Япония | |

| Малайзия | |

| Новая Зеландия | |

| Южная Корея | |

| Таиланд | |

| Вьетнам | |

| Остальная часть Азиатско-Тихоокеанского региона |

Определение рынка

- Конечный пользователь - Рынок протеиновых ингредиентов работает на основе B2B. Производители продуктов питания, напитков, пищевых добавок, кормов для животных, а также средств личной гигиены и косметики считаются конечными потребителями на изучаемом рынке. В сферу охвата не входят производители, покупающие жидкую/сухую сыворотку для использования. для применения в качестве связующего агента или загустителя или для других небелковых применений.

- Уровень проникновения - Уровень проникновения определяется как процент объема рынка конечных пользователей, обогащенных белком, в общем объеме рынка конечных пользователей.

- Среднее содержание белка - Среднее содержание белка — это среднее содержание белка на 100 г продукта, произведенного всеми компаниями-конечными потребителями, рассматриваемыми в рамках настоящего отчета.

- Объем рынка конечных пользователей - Объем рынка конечного пользователя — это консолидированный объем всех типов и форм продуктов для конечного пользователя в стране или регионе.

Методология исследования

Mordor Intelligence следует четырехэтапной методологии во всех наших отчетах.

- Шаг 1: Определить ключевые переменные: Количественные ключевые переменные (отрасль и внешние) в отношении конкретного сегмента продукта и страны выбираются из группы соответствующих переменных и факторов на основе исследований на рабочем столе и обзора литературы; вместе с первичными экспертными входами. Эти переменные дополнительно подтверждаются с помощью регрессионного моделирования (при необходимости).

- Шаг 2: Создать рыночную модель: Для создания надежной методологии прогнозирования переменные и факторы, определенные на шаге 1, тестируются на основе доступных исторических рыночных цифр. Через итеративный процесс устанавливаются переменные, необходимые для прогнозирования рынка, и модель создается на основе этих переменных.

- Шаг 3: Проверить и завершить: На этом важном этапе все рыночные цифры, переменные и звонки аналитиков проверяются через обширную сеть экспертов первичного исследования из изучаемого рынка. Респонденты выбираются на всех уровнях и функциях для создания глобальной картины изучаемого рынка.

- Шаг 4: Результаты исследования: Синдицированные отчеты, индивидуальные консалтинговые задания, базы данных и платформы подписки.