Размер рынка белка в Азиатско-Тихоокеанском регионе

|

|

Период исследования | 2017 - 2029 |

|

|

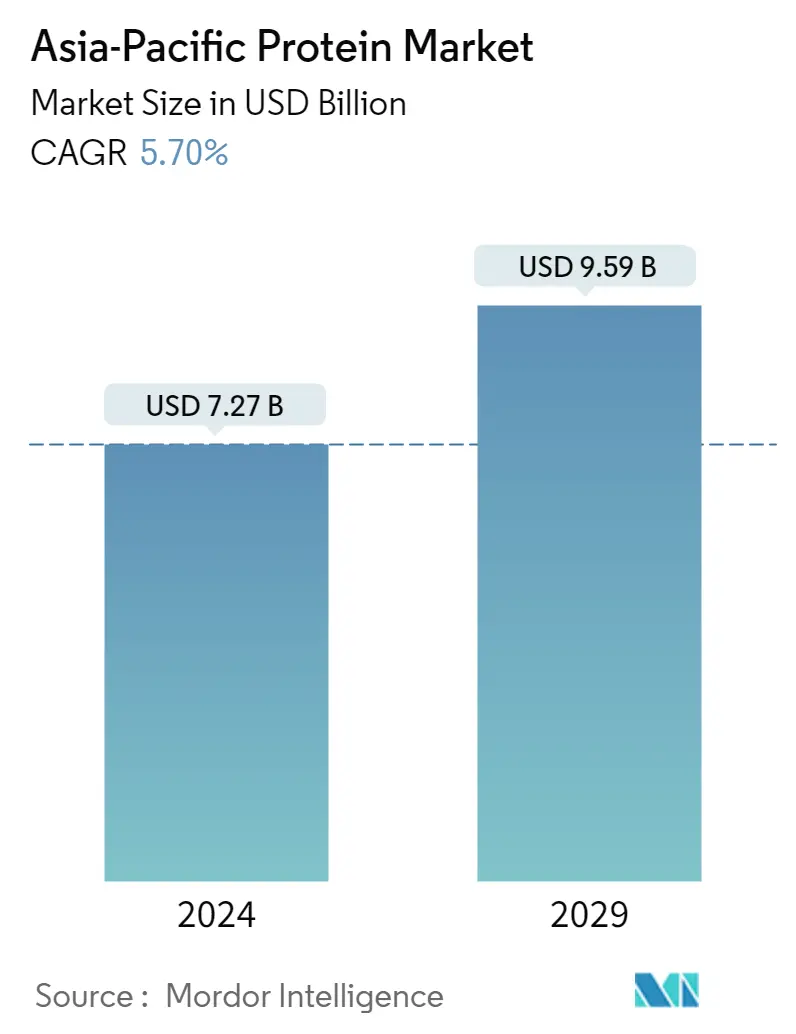

Размер рынка (2024) | USD 7.27 миллиарда долларов США |

|

|

Размер рынка (2029) | USD 9.59 млрд долларов США |

|

|

Концентрация рынка | Низкий |

|

|

Наибольшая доля конечного пользователя | Еда и напитки |

|

|

CAGR(2024 - 2029) | 5.70 % |

|

|

Самая большая доля по странам | Китай |

Основные игроки |

||

|

|

||

|

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Анализ рынка белка в Азиатско-Тихоокеанском регионе

Размер рынка протеина в Азиатско-Тихоокеанском регионе оценивается в 7,27 млрд долларов США в 2024 году и, как ожидается, достигнет 9,59 млрд долларов США к 2029 году, при этом среднегодовой темп роста составит 5,70% в течение прогнозируемого периода (2024-2029 гг.).

Растущий спрос на продукты без животных продуктов на фоне растущего числа веганов стимулирует рост сегмента продуктов питания и напитков, что приводит к наибольшей доле рынка.

- Продукты питания и напитки остаются крупнейшим сектором потребления белка в регионе. Среди прочего, основными областями применения оставались хлебобулочные изделия, а также альтернативы молочным и мясным продуктам, на которые в 2022 году пришлось 41% объемной доли белка, потребляемого в регионе. Растущий спрос на продукты без животных продуктов на фоне растущего веганства привел к большей интеграции растений, особенно соевых белков. , в приложениях, имитирующих молочные продукты и мясо.

- За этим сектором следовали корма для животных, в которых растительные белки были экономически эффективными и питательными. Например, в Китае общий объем производства свинины, говядины, баранины и птицы в 2021 году составил 88,87 млн тонн, что на 16,3% больше, чем в предыдущем году. Азиатско-Тихоокеанский регион является одним из крупнейших регионов животноводства, где доминируют такие страны, как Индия и Китай, где спрос на качественные корма для животных растет, что приносит дополнительную пользу изучаемому рынку. Соевый белок становится высококачественным кормовым ингредиентом для птицеводства, животноводства и аквакультуры среди розничных продавцов, поскольку он легко усваивается и является хорошим рационом для крупного рогатого скота. Из-за значительной доли приложение должно зафиксировать значительный среднегодовой темп роста в размере 6,02% по объему в течение прогнозируемого периода.

- Добавки занимают значительную долю на рынке белков, в основном на рынке доминирует подсегмент спортивного питания, и, по прогнозам, среднегодовой темп роста составит 2,65% по стоимости в прогнозируемый период. Одним из ключевых элементов, поддерживающих рост протеинового рынка, является растущая популярность фитнеса и спортивной культуры, а также рост количества спортивных клубов и тренировочных баз. В Индии в 2021 году 54% людей часто занимались спортом, а 30% улучшили свои занятия фитнесом, используя передовые приложения и гаджеты.

Китай лидирует на рынке протеинов в Азиатско-Тихоокеанском регионе в результате растущего спроса на протеиновые функции и осведомленности о диетах, богатых белком.

- По странам в 2022 году лидировал рынок Китая, в основном за счет сектора продуктов питания и напитков. Спрос на белки в сфере общественного питания в первую очередь обусловлен растущим спросом на функциональные возможности белка и осведомленностью о диетах, богатых белком. Более того, в Китае компании вкладывают значительные средства в внедрение инновационных белковых продуктов в розничную торговлю. Например, в течение исследуемого периода компании Cargill, Hoafood и Eat Just расширили свои операции по производству растительной продукции в Китае. Ожидается, что в Китае также будет зарегистрирован самый быстрый рост в регионе среднегодовой темп роста составит 7,30% в течение прогнозируемого периода.

- За рынком внимательно следила Индия, движущей силой которой является растущее молодое население и его спрос на продукты с высоким содержанием белка. Такие инициативы, как India Protein Score (IPS), еще больше повышают осведомленность потребителей о белках. IPS, запущенный в 2020 году компаниями LabelBlind и Right To Protein, подчеркивает содержание белка в расфасованных продуктах, чтобы помочь гражданам, которые выбирают продукты с высоким содержанием белка. Огромная доступность, функциональность, веганский источник белка и низкая цена на сою, пшеницу и горох способствовали лидирующей позиции страны в производстве растительных белков. Таким образом, ожидается, что среднегодовой темп роста рынка белка в Индии составит 5,81% в стоимостном выражении в течение прогнозируемого периода.

- В Индонезии фаст-фуд на растительной основе становится все более популярным, чему способствует повышение осведомленности потребителей о здоровье, устойчивости и благополучии животных, при этом многие пищевые сети по всей стране переходят на веганскую тенденцию. Такие компании, как Starbucks, Ikea и Burger King, выпускают веганские продукты, что увеличивает спрос на растительные белки в Индонезии. Таким образом, прогнозируется, что растительный белок в Индонезии будет расти и среднегодовой темп роста составит 3,35% по объему в течение прогнозируемого периода.

Тенденции рынка белка в Азиатско-Тихоокеанском регионе

- Изменение образа жизни с увеличением числа работающих женщин стимулирует рынок

- Рост потребления хлебобулочных изделий в качестве еды стимулирует развитие отрасли

- Конкурентоспособность рынка стимулирует рост

- Повышенное предпочтение потребителей к удобным продуктам из сухих завтраков

- Сегмент соусов сохранит львиную долю на рынке Азиатско-Тихоокеанского региона

- Кондитерские изделия премиум-класса – актуальный тренд рынка

- Растущий спрос на молочные продукты растительного происхождения в странах Азиатско-Тихоокеанского региона

- Рост пожилого населения стимулирует спрос

- Растущий аппетит Азиатско-Тихоокеанского региона к мясу растительного происхождения стимулирует спрос

- Постоянное развитие событий приводит к резкому росту сегментных продаж

- Здоровый перекус, вероятно, подтолкнет рынок

- Увеличение количества оздоровительных и фитнес-центров стимулирует рынок.

- Увеличение спроса на корма для жвачных животных

- Растущий спрос на натуральную/органическую косметику и средства личной гигиены

- Рост потребления растительного белка открывает возможности для ключевых игроков в секторе ингредиентов растительного белка

- Производство сои, пшеницы и гороха является основным сырьем для производителей растительных белковых ингредиентов.

Обзор белковой индустрии Азиатско-Тихоокеанского региона

Азиатско-Тихоокеанский рынок протеина фрагментирован пять крупнейших компаний занимают 15,36%. Основными игроками на этом рынке являются Archer Daniels Midland Company, Darling Ingredients Inc., Fonterra Co-operative Group Limited, International Flavors Fragrances, Inc. и Kerry Group plc (отсортировано в алфавитном порядке).

Лидеры белкового рынка Азиатско-Тихоокеанского региона

Archer Daniels Midland Company

Darling Ingredients Inc.

Fonterra Co-operative Group Limited

International Flavors & Fragrances, Inc.

Kerry Group plc

Other important companies include Corbion Biotech, Inc., Fuji Oil Group, Glanbia PLC, Hilmar Cheese Company, Inc., Lacto Japan Co. Ltd., Nagata Group Holdings Ltd , Nitta Gelatin Inc., Nutrition Technologies Group, Tereos SCA, Wilmar International Ltd.

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости белкового рынка Азиатско-Тихоокеанского региона

- Июль 2021 г . Голландская дочерняя компания Fuji Oil Holdings Inc. инвестировала в фонд UNOVIS NCAP II, крупный фонд, специализирующийся на пищевых технологиях. Fuji Oil Group стремится внести свой вклад в устойчивое общество, используя свои технологии переработки пищевых продуктов растительного происхождения для решения проблем, с которыми сталкиваются клиенты по всему миру.

- Май 2021 г . Darling Ingredients Inc. объявила, что ее бренд Rousselot расширил ассортимент очищенных модифицированных желатинов фармацевтического качества выпуском X-Pure® GelDAT – желатина дезаминотирозин.

- Март 2021 г . Darling Ingredients создала совместное предприятие с Intrexon Corporation для промышленного производства непатогенных личинок черной львинки (BSF) для использования в качестве источника белка в кормах для животных.

Отчет о рынке белка в Азиатско-Тихоокеанском регионе – Содержание

РЕЗЮМЕ И КЛЮЧЕВЫЕ ВЫВОДЫ

1. ВВЕДЕНИЕ

1.1. Допущения исследования и определение рынка

1.2. Объем исследования

1.3. Методология исследования

2. КЛЮЧЕВЫЕ ТЕНДЕНЦИИ ОТРАСЛИ

2.1. Объем рынка конечных пользователей

2.1.1. Детское питание и детские смеси

2.1.2. Пекарня

2.1.3. Напитки

2.1.4. Хлопья на завтрак

2.1.5. Приправы/Соусы

2.1.6. Кондитерские изделия

2.1.7. Молочные и молочные альтернативные продукты

2.1.8. Питание пожилых людей и медицинское питание

2.1.9. Мясо/птица/морепродукты и продукты, заменители мяса

2.1.10. Продукты питания RTE/RTC

2.1.11. Закуски

2.1.12. Спортивное/спортивное питание

2.1.13. Корма для животных

2.1.14. Личная гигиена и косметика

2.2. Тенденции потребления белка

2.2.1. Животное

2.2.2. Растение

2.3. Тенденции производства

2.3.1. Животное

2.3.2. Растение

2.4. Нормативно-правовая база

2.4.1. Австралия

2.4.2. Китай

2.4.3. Индия

2.4.4. Япония

2,5. Анализ цепочки создания стоимости и каналов сбыта

3. СЕГМЕНТАЦИЯ РЫНКА (включает размер рынка в стоимости в долларах США и объеме, прогнозы до 2029 года и анализ перспектив роста)

3.1. Источник

3.1.1. Животное

3.1.1.1. По типу белка

3.1.1.1.1. Казеин и казеинаты

3.1.1.1.2. Коллаген

3.1.1.1.3. Яичный белок

3.1.1.1.4. Желатин

3.1.1.1.5. Белок насекомых

3.1.1.1.6. Молочный белок

3.1.1.1.7. Сывороточный протеин

3.1.1.1.8. Другой животный белок

3.1.2. микробный

3.1.2.1. По типу белка

3.1.2.1.1. Белок водорослей

3.1.2.1.2. Микопротеин

3.1.3. Растение

3.1.3.1. По типу белка

3.1.3.1.1. Конопляный протеин

3.1.3.1.2. Гороховый протеин

3.1.3.1.3. Картофельный белок

3.1.3.1.4. Рисовый протеин

3.1.3.1.5. Я протеин

3.1.3.1.6. Пшеничный протеин

3.1.3.1.7. Другой растительный белок

3.2. Конечный пользователь

3.2.1. Корма для животных

3.2.2. Еда и напитки

3.2.2.1. По дополнительному конечному пользователю

3.2.2.1.1. Пекарня

3.2.2.1.2. Напитки

3.2.2.1.3. Хлопья на завтрак

3.2.2.1.4. Приправы/Соусы

3.2.2.1.5. Кондитерские изделия

3.2.2.1.6. Молочные и молочные альтернативные продукты

3.2.2.1.7. Мясо/птица/морепродукты и продукты, заменители мяса

3.2.2.1.8. Продукты питания RTE/RTC

3.2.2.1.9. Закуски

3.2.3. Личная гигиена и косметика

3.2.4. Добавки

3.2.4.1. По дополнительному конечному пользователю

3.2.4.1.1. Детское питание и детские смеси

3.2.4.1.2. Питание пожилых людей и медицинское питание

3.2.4.1.3. Спортивное/спортивное питание

3.3. Страна

3.3.1. Австралия

3.3.2. Китай

3.3.3. Индия

3.3.4. Индонезия

3.3.5. Япония

3.3.6. Малайзия

3.3.7. Новая Зеландия

3.3.8. Южная Корея

3.3.9. Таиланд

3.3.10. Вьетнам

3.3.11. Остальная часть Азиатско-Тихоокеанского региона

4. КОНКУРЕНТНАЯ СРЕДА

4.1. Ключевые стратегические шаги

4.2. Анализ доли рынка

4.3. Компания Ландшафт

4.4. Профили компаний (включает обзор глобального уровня, обзор уровня рынка, основные бизнес-сегменты, финансы, численность персонала, ключевую информацию, рыночный рейтинг, долю рынка, продукты и услуги, а также анализ последних событий).

4.4.1. Archer Daniels Midland Company

4.4.2. Corbion Biotech, Inc.

4.4.3. Darling Ingredients Inc.

4.4.4. Fonterra Co-operative Group Limited

4.4.5. Fuji Oil Group

4.4.6. Glanbia PLC

4.4.7. Hilmar Cheese Company, Inc.

4.4.8. International Flavors & Fragrances, Inc.

4.4.9. Kerry Group plc

4.4.10. Lacto Japan Co. Ltd.

4.4.11. Nagata Group Holdings Ltd

4.4.12. Nitta Gelatin Inc.

4.4.13. Nutrition Technologies Group

4.4.14. Tereos SCA

4.4.15. Wilmar International Ltd

5. КЛЮЧЕВЫЕ СТРАТЕГИЧЕСКИЕ ВОПРОСЫ ДЛЯ ГЕНЕРАЛЬНЫХ ДИРЕКТОРОВ БЕЛКОВОЙ ПРОМЫШЛЕННОСТИ

6. ПРИЛОЖЕНИЕ

6.1. Глобальный обзор

6.1.1. Обзор

6.1.2. Концепция пяти сил Портера

6.1.3. Анализ глобальной цепочки создания стоимости

6.1.4. Динамика рынка (DRO)

6.2. Источники и ссылки

6.3. Список таблиц и рисунков

6.4. Первичная информация

6,5. Пакет данных

6.6. Словарь терминов

Список таблиц и рисунков

- Рисунок 1:

- ОБЪЕМ РЫНКА ДЕТСКОГО ПИТАНИЯ И детских смесей, ТОННЫ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 2:

- ОБЪЕМ ХЛЕБОПЕКАРНОГО РЫНКА, ТОННЫ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 3:

- ОБЪЕМ РЫНКА НАПИТКОВ, ТОННЫ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 4:

- ОБЪЕМ РЫНКА ЗЕРНОВ ДЛЯ ЗАВТРАКОВ, ТОННЫ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 5:

- ОБЪЕМ РЫНКА ПРИПРАВ/СОУСОВ, ТОННЫ, Азиатско-Тихоокеанский регион, 2017 – 2029 гг.

- Рисунок 6:

- ОБЪЕМ РЫНКА КОНДИТЕРСКИХ ИЗДЕЛИЙ, ТОННЫ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 7:

- ОБЪЕМ РЫНКА МОЛОЧНЫХ И МОЛОЧНЫХ АЛЬТЕРНАТИВНЫХ ПРОДУКТОВ, ТОННЫ, Азиатско-Тихоокеанский регион, 2017 – 2029 гг.

- Рисунок 8:

- ОБЪЕМ РЫНКА ПИТАНИЯ ДЛЯ ПОЖИЛЫХ И МЕДИЦИНСКОГО ПИТАНИЯ, ТОННЫ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 9:

- ОБЪЕМ РЫНКА МЯСА/ПТИЦЫ/МОРЕПРОДУКТОВ И МЯСНЫХ АЛЬТЕРНАТИВНЫХ ПРОДУКТОВ, ТОННЫ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 10:

- ОБЪЕМ РЫНКА ПРОДОВОЛЬСТВЕННЫХ ТОВАРОВ RTE/RTC, ТОННЫ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 11:

- ОБЪЕМ РЫНКА ЗАКУСОК, ТОННЫ, Азиатско-Тихоокеанский регион, 2017 – 2029 гг.

- Рисунок 12:

- ОБЪЕМ РЫНКА СПОРТИВНОГО ПИТАНИЯ, ТОННЫ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 13:

- ОБЪЕМ РЫНКА КОРМОВ ДЛЯ ЖИВОТНЫХ, ТОННЫ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 14:

- ОБЪЕМ РЫНКА УХОДА ЗА ЛИЧНОСТЬЮ И КОСМЕТИКИ, ТОННЫ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 15:

- ПОТРЕБЛЕНИЕ ЖИВОТНОГО БЕЛКА НА ДУШУ НАСЕЛЕНИЯ, ГРАММ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 16:

- ПОТРЕБЛЕНИЕ РАСТИТЕЛЬНОГО БЕЛКА НА ДУШУ НАСЕЛЕНИЯ, ГРАММ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 17:

- ПРОИЗВОДСТВО ЖИВОТНОГО БЕЛКОВОГО СЫРЬЯ, ТОННЫ, В Азиатско-Тихоокеанском регионе, 2017–2021 гг.

- Рисунок 18:

- ПРОИЗВОДСТВО РАСТИТЕЛЬНОГО БЕЛКОВОГО СЫРЬЯ, ТОННЫ, Азиатско-Тихоокеанский регион, 2017–2021 гг.

- Рисунок 19:

- ОБЪЕМ РЫНКА БЕЛКА, ТОННЫ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 20:

- ОБЪЕМ РЫНКА БЕЛКА, ДОЛЛ. США, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 21:

- ОБЪЕМ БЕЛКОВОГО РЫНКА ПО ИСТОЧНИКАМ, ТОННЫ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 22:

- СТОИМОСТЬ РЫНКА БЕЛКА ПО ИСТОЧНИКАМ, ДОЛЛ. США, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 23:

- ДОЛЯ НА РЫНКЕ БЕЛКА ПО ИСТОЧНИКАМ, %, Азиатско-Тихоокеанский регион, 2017 г. по сравнению с 2023 г. по сравнению с 2029 г.

- Рисунок 24:

- ОБЪЕМНАЯ ДОЛЯ РЫНКА БЕЛКА ПО ИСТОЧНИКАМ, %, Азиатско-Тихоокеанский регион, 2017 г. против 2023 г. против 2029 г.

- Рисунок 25:

- ОБЪЕМ РЫНКА ЖИВОТНЫХ БЕЛКОВ ПО ТИПАМ БЕЛКА, ТОННЫ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 26:

- СТОИМОСТЬ РЫНКА ЖИВОТНЫХ БЕЛКОВ ПО ТИПАМ БЕЛКА, ДОЛЛ. США, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 27:

- ДОЛЯ В СТОИМОСТИ РЫНКА ЖИВОТНЫХ БЕЛКОВ ПО ТИПАМ БЕЛКА, %, Азиатско-Тихоокеанский регион, 2017 г. по сравнению с 2023 г. по сравнению с 2029 г.

- Рисунок 28:

- ОБЪЕМНАЯ ДОЛЯ РЫНКА ЖИВОТНЫХ БЕЛКОВ ПО ТИПАМ БЕЛКА, %, Азиатско-Тихоокеанский регион, 2017 г. против 2023 г. против 2029 г.

- Рисунок 29:

- ОБЪЕМ РЫНКА КАЗЕИНА И КАЗЕИНАТОВ, ТОННЫ, Азиатско-Тихоокеанский регион, 2017 – 2029 гг.

- Рисунок 30:

- ОБЪЕМ РЫНКА КАЗЕИНА И КАЗЕИНАТОВ, ДОЛЛ. США, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 31:

- ДОЛЯ РЫНКА КАЗЕИНА И КАЗЕИНАТОВ В СТОИМОСТИ ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, % КАЗЕИН И КАЗЕИНАТЫ, Азиатско-Тихоокеанский регион, 2022 г. по сравнению с 2029 г.

- Рисунок 32:

- ОБЪЕМ РЫНКА КОЛЛАГЕНА, ТОННЫ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 33:

- ОБЪЕМ РЫНКА КОЛЛАГЕНА, ДОЛЛ. США, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 34:

- ДОЛЯ РЫНКА КОЛЛАГЕНА В СТОИМОСТИ ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, % КОЛЛАГЕНА, Азиатско-Тихоокеанский регион, 2022 г. по сравнению с 2029 г.

- Рисунок 35:

- ОБЪЕМ РЫНКА ЯИЧНОГО БЕЛКА, ТОННЫ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 36:

- СТОИМОСТЬ РЫНКА ЯИЧНОГО БЕЛКА, ДОЛЛ. США, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 37:

- ДОЛЯ В СТОИМОСТИ РЫНКА ЯИЧНОГО БЕЛКА ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, % ЯИЧНОГО БЕЛКА, Азиатско-Тихоокеанский регион, 2022 г. по сравнению с 2029 г.

- Рисунок 38:

- ОБЪЕМ РЫНКА ЖЕЛАТИНА, ТОННЫ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 39:

- СТОИМОСТЬ РЫНКА ЖЕЛАТИНА, ДОЛЛ. США, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 40:

- ДОЛЯ РЫНКА ЖЕЛАТИНА В СТОИМОСТИ ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, % ЖЕЛАТИНА, Азиатско-Тихоокеанский регион, 2022 г. по сравнению с 2029 г.

- Рисунок 41:

- ОБЪЕМ РЫНКА БЕЛКА НАСЕКОМЫХ, ТОННЫ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 42:

- ОБЪЕМ РЫНКА БЕЛКА НАСЕКОМЫХ, ДОЛЛ. США, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 43:

- ДОЛЯ В СТОИМОСТИ РЫНКА БЕЛКА НАСЕКОМЫХ ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, % БЕЛКА НАСЕКОМЫХ, Азиатско-Тихоокеанский регион, 2022 г. по сравнению с 2029 г.

- Рисунок 44:

- ОБЪЕМ РЫНКА МОЛОЧНЫХ БЕЛКОВ, ТОННЫ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 45:

- ОБЪЕМ РЫНКА МОЛОЧНЫХ БЕЛКОВ, ДОЛЛ. США, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 46:

- ДОЛЯ В СТОИМОСТИ РЫНКА МОЛОЧНОГО БЕЛКА ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, % МОЛОЧНОГО БЕЛКА, Азиатско-Тихоокеанский регион, 2022 г. по сравнению с 2029 г.

- Рисунок 47:

- ОБЪЕМ РЫНКА СЫВОРОТОЧНОГО БЕЛКА, ТОННЫ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 48:

- ЗНАЧЕНИЕ РЫНКА СЫВОРОТОЧНОГО БЕЛКА, ДОЛЛ. США, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 49:

- ДОЛЯ СТОИМОСТИ РЫНКА СЫВОРОТОЧНОГО БЕЛКА ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, % СЫВОРОТОЧНОГО БЕЛКА, Азиатско-Тихоокеанский регион, 2022 г. по сравнению с 2029 г.

- Рисунок 50:

- ОБЪЕМ РЫНКА ПРОЧИХ БЕЛКОВ ЖИВОТНОГО ЖИВОТНОГО, ТОННЫ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 51:

- СТОИМОСТЬ РЫНКА БЕЛКОВ ПРОЧИХ ЖИВОТНЫХ, ДОЛЛ. США, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 52:

- ДОЛЯ В СТОИМОСТИ РЫНКА ДРУГИХ ЖИВОТНЫХ БЕЛКОВ ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, % ДРУГИХ ЖИВОТНЫХ БЕЛКОВ, Азиатско-Тихоокеанский регион, 2022 г. по сравнению с 2029 г.

- Рисунок 53:

- ОБЪЕМ РЫНКА МИКРОБНЫХ БЕЛКОВ ПО ТИПАМ БЕЛКА, ТОННЫ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 54:

- ЗНАЧЕНИЕ РЫНКА МИКРОБНЫХ БЕЛКОВ ПО ТИПАМ БЕЛКА, ДОЛЛ. США, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 55:

- ДОЛЯ В СТОИМОСТИ РЫНКА МИКРОБНЫХ БЕЛКОВ ПО ТИПАМ БЕЛКА, %, Азиатско-Тихоокеанский регион, 2017 г. по сравнению с 2023 г. по сравнению с 2029 г.

- Рисунок 56:

- ОБЪЕМНАЯ ДОЛЯ РЫНКА МИКРОБНЫХ БЕЛКОВ ПО ТИПАМ БЕЛКА, %, Азиатско-Тихоокеанский регион, 2017 г. против 2023 г. против 2029 г.

- Рисунок 57:

- ОБЪЕМ РЫНКА БЕЛКА ВОДОРОСЛЕЙ, ТОННЫ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 58:

- ОБЪЕМ РЫНКА БЕЛКА ВОДОРОСЛЕЙ, ДОЛЛ. США, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 59:

- ДОЛЯ РЫНКА БЕЛКА ВОДОРОСЛЕЙ ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, % БЕЛКА ВОДОРОСЛЕЙ, Азиатско-Тихоокеанский регион, 2022 г. по сравнению с 2029 г.

- Рисунок 60:

- ОБЪЕМ РЫНКА МИКОПРОТЕИНОВ, ТОННЫ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 61:

- ОБЪЕМ РЫНКА МИКОПРОТЕИНОВ, ДОЛЛ. США, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 62:

- ДОЛЯ РЫНКА МИКОПРОТЕИНОВ ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, % МИКОПРОТЕИН, Азиатско-Тихоокеанский регион, 2022 г. по сравнению с 2029 г.

- Рисунок 63:

- ОБЪЕМ РЫНКА РАСТИТЕЛЬНЫХ БЕЛКОВ ПО ТИПАМ БЕЛКА, ТОННЫ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 64:

- СТОИМОСТЬ РЫНКА РАСТИТЕЛЬНЫХ БЕЛКОВ ПО ТИПАМ БЕЛКА, ДОЛЛ. США, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 65:

- ДОЛЯ В СТОИМОСТИ РЫНКА РАСТИТЕЛЬНЫХ БЕЛКОВ ПО ТИПАМ БЕЛКА, %, Азиатско-Тихоокеанский регион, 2017 г. по сравнению с 2023 г. по сравнению с 2029 г.

- Рисунок 66:

- ОБЪЕМНАЯ ДОЛЯ РЫНКА РАСТИТЕЛЬНЫХ БЕЛКОВ ПО ТИПАМ БЕЛКА, %, Азиатско-Тихоокеанский регион, 2017 г. против 2023 г. против 2029 г.

- Рисунок 67:

- ОБЪЕМ РЫНКА КОНОПЛЯНОГО БЕЛКА, ТОННЫ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 68:

- ОБЪЕМ РЫНКА КОНОПЛИВОГО БЕЛКА, ДОЛЛ. США, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 69:

- ДОЛЯ В СТОИМОСТИ РЫНКА КОНОПЛЯНОГО БЕЛКА ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, % КОНОПЛЯНОГО БЕЛКА, Азиатско-Тихоокеанский регион, 2022 г. по сравнению с 2029 г.

- Рисунок 70:

- ОБЪЕМ РЫНКА ГОРОХОВОГО БЕЛКА, ТОННЫ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 71:

- ОБЪЕМ РЫНКА ГОРОХОВОГО БЕЛКА, ДОЛЛ. США, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 72:

- ДОЛЯ РЫНКА ГОРОХОВОГО БЕЛКА ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, % ГОРОХОВОГО БЕЛКА, Азиатско-Тихоокеанский регион, 2022 г. по сравнению с 2029 г.

- Рисунок 73:

- ОБЪЕМ РЫНКА КАРТОФЕЛЬНОГО БЕЛКА, ТОННЫ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 74:

- ОБЪЕМ РЫНКА КАРТОФЕЛЬНОГО БЕЛКА, ДОЛЛ. США, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 75:

- ДОЛЯ В СТОИМОСТИ РЫНКА КАРТОФЕЛЬНОГО БЕЛКА ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, % КАРТОФЕЛЬНЫЙ БЕЛОК, Азиатско-Тихоокеанский регион, 2022 г. по сравнению с 2029 г.

- Рисунок 76:

- ОБЪЕМ РЫНКА РИСОВОГО БЕЛКА, ТОННЫ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 77:

- СТОИМОСТЬ РЫНКА РИСОВОГО БЕЛКА, ДОЛЛ. США, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 78:

- ДОЛЯ РЫНКА РИСОВОГО БЕЛКА ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, % РИСОВОГО БЕЛКА, Азиатско-Тихоокеанский регион, 2022 г. по сравнению с 2029 г.

- Рисунок 79:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ТОННЫ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 80:

- ОБЪЕМ РЫНКА СОЕВОГО БЕЛКА, ДОЛЛ. США, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 81:

- ДОЛЯ СТОИМОСТИ РЫНКА СОЕВОГО БЕЛКА ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, % СОЕВОГО БЕЛКА, Азиатско-Тихоокеанский регион, 2022 г. по сравнению с 2029 г.

- Рисунок 82:

- ОБЪЕМ РЫНКА ПШЕНИЧНОГО БЕЛКА, ТОННЫ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 83:

- ОБЪЕМ РЫНКА ПШЕНИЧНОГО БЕЛКА, ДОЛЛ. США, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 84:

- ДОЛЯ В СТОИМОСТИ РЫНКА ПШЕНИЧНОГО БЕЛКА ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, % ПШЕНИЧНОГО БЕЛКА, Азиатско-Тихоокеанский регион, 2022 г. по сравнению с 2029 г.

- Рисунок 85:

- ОБЪЕМ РЫНКА ПРОЧИХ РАСТИТЕЛЬНЫХ БЕЛКОВ, ТОННЫ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 86:

- СТОИМОСТЬ РЫНКА ДРУГИХ РАСТИТЕЛЬНЫХ БЕЛКОВ, ДОЛЛ. США, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 87:

- ДОЛЯ В СТОИМОСТИ РЫНКА ДРУГИХ РАСТИТЕЛЬНЫХ БЕЛКОВ ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, % ДРУГИХ РАСТИТЕЛЬНЫХ БЕЛКОВ, Азиатско-Тихоокеанский регион, 2022 г. по сравнению с 2029 г.

- Рисунок 88:

- ОБЪЕМ БЕЛКОВОГО РЫНКА ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, ТОННЫ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 89:

- СТОИМОСТЬ РЫНКА БЕЛКА ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, ДОЛЛ. США, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 90:

- ДОЛЯ НА РЫНКЕ БЕЛКА ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, %, Азиатско-Тихоокеанский регион, 2017 г. по сравнению с 2023 г. по сравнению с 2029 г.

- Рисунок 91:

- ОБЪЕМНАЯ ДОЛЯ РЫНКА БЕЛКА ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, %, Азиатско-Тихоокеанский регион, 2017 г. против 2023 г. против 2029 г.

- Рисунок 92:

- ОБЪЕМ РЫНКА БЕЛКОВ И КОРМОВ ДЛЯ ЖИВОТНЫХ В Азиатско-Тихоокеанском регионе, 2017–2029 гг.

- Рисунок 93:

- ОБЪЕМ РЫНКА БЕЛКОВ И КОРМОВ ДЛЯ ЖИВОТНЫХ В Азиатско-Тихоокеанском регионе, 2017–2029 гг.

- Рисунок 94:

- ДОЛЯ В СТОИМОСТИ РЫНКА БЕЛКА ПО ИСТОЧНИКАМ, % КОРМОВ ДЛЯ ЖИВОТНЫХ, Азиатско-Тихоокеанский регион, 2022 г. по сравнению с 2029 г.

- Рисунок 95:

- ОБЪЕМ РЫНКА БЕЛКА, КОНЕЧНЫХ ПОТРЕБИТЕЛЕЙ ПРОДОВОЛЬСТВЕННЫХ ПРОДУКТОВ И НАПИТКОВ, ТОННЫ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 96:

- ОБЪЕМ РЫНКА БЕЛКОВ, ПРОДОВОЛЬСТВЕННЫХ ПРОДУКТОВ И НАПИТКОВ, КОНЕЧНЫЙ ПОТРЕБИТЕЛЬ, В ДОЛЛАРАХ США, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 97:

- ДОЛЯ В СТОИМОСТИ РЫНКА БЕЛКА ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ ПРОДОВОЛЬСТВЕННЫХ ПРОДУКТОВ И НАПИТКОВ, %, Азиатско-Тихоокеанский регион, 2017 г. по сравнению с 2023 г. по сравнению с 2029 г.

- Рисунок 98:

- ОБЪЕМНАЯ ДОЛЯ РЫНКА БЕЛКА ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ ПРОДОВОЛЬСТВЕННЫХ ПРОДУКТОВ И НАПИТКОВ, %, Азиатско-Тихоокеанский регион, 2017 г. по сравнению с 2023 г. по сравнению с 2029 г.

- Рисунок 99:

- ОБЪЕМ РЫНКА БЕЛКОВ, ХЛЕБОПЕЧЕНИЙ, ТОННЫ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 100:

- ОБЪЕМ РЫНКА БЕЛКОВ, ХЛЕБОПЕКАРНЕЙ, ДОЛЛ. США, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 101:

- ДОЛЯ НА РЫНКЕ БЕЛКА ПО ИСТОЧНИКАМ, % ХЛЕБОПЕКАРЕНИЕ, Азиатско-Тихоокеанский регион, 2022 г. по сравнению с 2029 г.

- Рисунок 102:

- ОБЪЕМ РЫНКА БЕЛКА, НАПИТКОВ, ТОННЫ, Азиатско-Тихоокеанский регион, 2017 – 2029 гг.

- Рисунок 103:

- ОБЪЕМ РЫНКА БЕЛКОВ, НАПИТКОВ, ДОЛЛ. США, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 104:

- ДОЛЯ В СТОИМОСТИ БЕЛКОВОГО РЫНКА ПО ИСТОЧНИКАМ, % НАПИТКИ, Азиатско-Тихоокеанский регион, 2022 г. по сравнению с 2029 г.

- Рисунок 105:

- ОБЪЕМ РЫНКА БЕЛКА, ХЛАВЫ ДЛЯ ЗАВТРАКА, ТОННЫ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 106:

- СТОИМОСТЬ РЫНКА БЕЛКА, ХЛАВЫ ДЛЯ ЗАВТРАКА, ДОЛЛ. США, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 107:

- ДОЛЯ НА РЫНКЕ БЕЛКА ПО ИСТОЧНИКАМ, % ХРУПЫ ДЛЯ ЗАВТРАКА, Азиатско-Тихоокеанский регион, 2022 г. по сравнению с 2029 г.

- Рисунок 108:

- ОБЪЕМ БЕЛКОВОГО РЫНКА, ПРИПРАВЫ/СОУСЫ, ТОННЫ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 109:

- ОБЪЕМ БЕЛКА, ПРИПРАВЫ/СОУСЫ, ДОЛЛ. США, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 110:

- ДОЛЯ НА РЫНКЕ БЕЛКА ПО ИСТОЧНИКАМ, % ПРИПРАВЫ/СОУСЫ, Азиатско-Тихоокеанский регион, 2022 г. по сравнению с 2029 г.

- Рисунок 111:

- ОБЪЕМ РЫНКА БЕЛКА, КОНДИТЕРСКИХ ИЗДЕЛИЙ, ТОННЫ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 112:

- ОБЪЕМ РЫНКА БЕЛКА КОНДИТЕРСКИХ ИЗДЕЛИЙ, ДОЛЛ. США, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 113:

- ДОЛЯ НА РЫНКЕ БЕЛКА ПО ИСТОЧНИКАМ, % КОНДИТЕРСКИЕ ИЗДЕЛИЯ, Азиатско-Тихоокеанский регион, 2022 г. по сравнению с 2029 г.

- Рисунок 114:

- ОБЪЕМ РЫНКА БЕЛКА, МОЛОЧНЫХ И МОЛОЧНЫХ АЛЬТЕРНАТИВНЫХ ПРОДУКТОВ, ТОННЫ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 115:

- ОБЪЕМ РЫНКА БЕЛКОВ, МОЛОЧНЫХ И МОЛОЧНЫХ АЛЬТЕРНАТИВНЫХ ПРОДУКТОВ, ДОЛЛ. США, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 116:

- ДОЛЯ НА РЫНКЕ БЕЛКА ПО ИСТОЧНИКАМ, % МОЛОЧНЫХ И МОЛОЧНЫХ АЛЬТЕРНАТИВНЫХ ПРОДУКТОВ, Азиатско-Тихоокеанский регион, 2022 г. по сравнению с 2029 г.

- Рисунок 117:

- ОБЪЕМ РЫНКА БЕЛКОВ, МЯСА/ПТИЦЫ/МОРЕПРОДУКТОВ И МЯСНЫХ АЛЬТЕРНАТИВНЫХ ПРОДУКТОВ, ТОННЫ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 118:

- ОБЪЕМ РЫНКА БЕЛКОВ, МЯСА/ПТИЦЫ/МОРЕПРОДУКТОВ И МЯСНЫХ АЛЬТЕРНАТИВНЫХ ПРОДУКТОВ, ДОЛЛ. США, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 119:

- ДОЛЯ НА РЫНКЕ БЕЛКА ПО ИСТОЧНИКАМ, % МЯСА/ПТИЦЫ/МОРЕПРОДУКТОВ И МЯСНЫХ АЛЬТЕРНАТИВНЫХ ПРОДУКТОВ, Азиатско-Тихоокеанский регион, 2022 г. по сравнению с 2029 г.

- Рисунок 120:

- ОБЪЕМ БЕЛКОВОГО РЫНКА, ПРОДОВОЛЬСТВЕННЫЕ ПРОДУКТЫ RTE/RTC, ТОННЫ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 121:

- ОБЪЕМ РЫНКА БЕЛКА, ПРОДУКТЫ ПРОДОВОЛЬСТВИЯ RTE/RTC, ДОЛЛ. США, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 122:

- ДОЛЯ В СТОИМОСТИ РЫНКА БЕЛКА ПО ИСТОЧНИКАМ, % RTE/RTC ПРОДУКТЫ ПРОДОВОЛЬСТВИЯ, Азиатско-Тихоокеанский регион, 2022 г. по сравнению с 2029 г.

- Рисунок 123:

- ОБЪЕМ РЫНКА БЕЛКА, ЗАКУСОК, ТОННЫ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 124:

- ОБЪЕМ РЫНКА БЕЛКА, ЗАКУСКИ, ДОЛЛ. США, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 125:

- ДОЛЯ НА РЫНКЕ БЕЛКА ПО ИСТОЧНИКАМ, % ЗАКУСКИ, Азиатско-Тихоокеанский регион, 2022 г. по сравнению с 2029 г.

- Рисунок 126:

- ОБЪЕМ БЕЛКОВОГО РЫНКА, СРЕДСТВ УХОДА ЗА ЛИЧНЫМ УХОДОМ И КОСМЕТИКИ, АЗИАТско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 127:

- ОБЪЕМ БЕЛКОВОГО РЫНКА, СРЕДСТВ ЛИЧНОГО УХОДА И КОСМЕТИКИ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 128:

- ДОЛЯ В СТОИМОСТИ БЕЛКОВОГО РЫНКА ПО ИСТОЧНИКАМ, % ЛИЧНАЯ УХОД И КОСМЕТИКА, Азиатско-Тихоокеанский регион, 2022 г. по сравнению с 2029 г.

- Рисунок 129:

- ОБЪЕМ РЫНКА БЕЛКА, КОНЕЧНЫЙ ПОТРЕБИТЕЛЬ ДОБАВОК, ТОННЫ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 130:

- СТОИМОСТЬ РЫНКА БЕЛКА, КОНЕЧНЫЙ ПОТРЕБИТЕЛЬ ДОБАВОК, ДОЛЛ. США, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 131:

- ДОЛЯ НА РЫНКЕ БЕЛКА ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ ДОБАВОК, %, Азиатско-Тихоокеанский регион, 2017 г. по сравнению с 2023 г. по сравнению с 2029 г.

- Рисунок 132:

- ОБЪЕМНАЯ ДОЛЯ РЫНКА БЕЛКА ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ ДОБАВОК, %, Азиатско-Тихоокеанский регион, 2017 г. против 2023 г. против 2029 г.

- Рисунок 133:

- ОБЪЕМ РЫНКА БЕЛКОВ, ДЕТСКОГО ПИТАНИЯ И СМЕСЕЙ ДЛЯ ДЕТСКИХ СМЕСЕЙ, ТОННЫ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 134:

- ОБЪЕМ РЫНКА БЕЛКОВ, ДЕТСКОГО ПИТАНИЯ И СОЧЕТАНИЙ ДЛЯ ДЕТСКИХ СМЕСЕЙ, ДОЛЛАРОВ США, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 135:

- ДОЛЯ В СТОИМОСТИ РЫНКА БЕЛКА ПО ИСТОЧНИКАМ, % ДЕТСКОГО ПИТАНИЯ И СМЕСЕЙ ДЛЯ ДЕТСКОГО ГОДА, Азиатско-Тихоокеанский регион, 2022 г. по сравнению с 2029 г.

- Рисунок 136:

- ОБЪЕМ РЫНКА БЕЛКА, ПИТАНИЯ ПОЖИЛЫХ И МЕДИЦИНСКОГО ПИТАНИЯ, ТОННЫ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 137:

- СТОИМОСТЬ РЫНКА БЕЛКА, ПИТАНИЯ ПОЖИЛЫХ И МЕДИЦИНСКОГО ПИТАНИЯ, ДОЛЛ. США, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 138:

- ДОЛЯ НА РЫНКЕ БЕЛКА ПО ИСТОЧНИКАМ, % ПИТАНИЕ ПОЖИЛЫХ И МЕДИЦИНСКОЕ ПИТАНИЕ, Азиатско-Тихоокеанский регион, 2022 г. по сравнению с 2029 г.

- Рисунок 139:

- ОБЪЕМ РЫНКА БЕЛКА, СПОРТИВНОГО/СПОРТИВНОГО ПИТАНИЯ, ТОННЫ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 140:

- ОБЪЕМ РЫНКА БЕЛКОВ, СПОРТИВНОГО/СПОРТИВНОГО ПИТАНИЯ, ДОЛЛ. США, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 141:

- ДОЛЯ НА РЫНКЕ БЕЛКА ПО ИСТОЧНИКАМ, % СПОРТИВНОЕ/СПОРТИВНОЕ ПИТАНИЕ, Азиатско-Тихоокеанский регион, 2022 г. по сравнению с 2029 г.

- Рисунок 142:

- ОБЪЕМ БЕЛКОВОГО РЫНКА ПО СТРАНАМ, ТОННЫ, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 143:

- ОБЪЕМ БЕЛКОВОГО РЫНКА ПО СТРАНАМ, ДОЛЛ. США, Азиатско-Тихоокеанский регион, 2017–2029 гг.

- Рисунок 144:

- ДОЛЯ В СТОИМОСТИ БЕЛКОВОГО РЫНКА ПО СТРАНАМ, %, Азиатско-Тихоокеанский регион, 2017 г. по сравнению с 2023 г. по сравнению с 2029 г.

- Рисунок 145:

- ОБЪЕМНАЯ ДОЛЯ РЫНКА БЕЛКА ПО СТРАНАМ, %, Азиатско-Тихоокеанский регион, 2017 г. против 2023 г. против 2029 г.

- Рисунок 146:

- ОБЪЕМ БЕЛКОВОГО РЫНКА, ТОННЫ, АВСТРАЛИЯ, 2017–2029 гг.

- Рисунок 147:

- ОБЪЕМ РЫНКА БЕЛКА, ДОЛЛ. США, АВСТРАЛИЯ, 2017–2029 гг.

- Рисунок 148:

- ДОЛЯ НА РЫНКЕ БЕЛКА ПО ИСТОЧНИКАМ, %, АВСТРАЛИЯ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 149:

- ОБЪЕМ БЕЛКОВОГО РЫНКА, ТОННЫ, КИТАЙ, 2017–2029 гг.

- Рисунок 150:

- ЗНАЧЕНИЕ РЫНКА БЕЛКА, ДОЛЛ. США, КИТАЙ, 2017–2029 гг.

- Рисунок 151:

- ДОЛЯ НА РЫНКЕ БЕЛКА ПО ИСТОЧНИКАМ, %, КИТАЙ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 152:

- ОБЪЕМ БЕЛКОВОГО РЫНКА, ТОННЫ, ИНДИЯ, 2017–2029 гг.

- Рисунок 153:

- ОБЪЕМ РЫНКА БЕЛКА, ДОЛЛ. США, ИНДИЯ, 2017–2029 гг.

- Рисунок 154:

- ДОЛЯ НА РЫНКЕ БЕЛКА ПО ИСТОЧНИКАМ, %, ИНДИЯ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 155:

- ОБЪЕМ РЫНКА БЕЛКА, ТОННЫ, ИНДОНЕЗИЯ, 2017–2029 гг.

- Рисунок 156:

- ОБЪЕМ РЫНКА БЕЛКА, ДОЛЛ. США, ИНДОНЕЗИЯ, 2017–2029 гг.

- Рисунок 157:

- ДОЛЯ НА РЫНКЕ БЕЛКА ПО ИСТОЧНИКАМ, %, ИНДОНЕЗИЯ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 158:

- ОБЪЕМ РЫНКА БЕЛКА, ТОННЫ, ЯПОНИЯ, 2017–2029 гг.

- Рисунок 159:

- ОБЪЕМ РЫНКА БЕЛКА, ДОЛЛАРЫ США, ЯПОНИЯ, 2017–2029 гг.

- Рисунок 160:

- ДОЛЯ РЫНКА БЕЛКА ПО ИСТОЧНИКАМ, %, ЯПОНИЯ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 161:

- ОБЪЕМ БЕЛКОВОГО РЫНКА, ТОННЫ, МАЛАЙЗИЯ, 2017–2029 гг.

- Рисунок 162:

- ОБЪЕМ РЫНКА БЕЛКА, ДОЛЛАРЫ США, МАЛАЙЗИЯ, 2017–2029 гг.

- Рисунок 163:

- ДОЛЯ НА РЫНКЕ БЕЛКА ПО ИСТОЧНИКАМ, %, МАЛАЙЗИЯ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 164:

- ОБЪЕМ БЕЛКОВОГО РЫНКА, ТОННЫ, НОВАЯ ЗЕЛАНДИЯ, 2017–2029 гг.

- Рисунок 165:

- ОБЪЕМ РЫНКА БЕЛКА, ДОЛЛ. США, НОВАЯ ЗЕЛАНДИЯ, 2017–2029 гг.

- Рисунок 166:

- ДОЛЯ НА РЫНКЕ БЕЛКА ПО ИСТОЧНИКАМ, %, НОВАЯ ЗЕЛАНДИЯ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 167:

- ОБЪЕМ РЫНКА БЕЛКА, ТОННЫ, ЮЖНАЯ КОРЕЯ, 2017–2029 гг.

- Рисунок 168:

- ОБЪЕМ РЫНКА БЕЛКА, ДОЛЛ. США, ЮЖНАЯ КОРЕЯ, 2017–2029 гг.

- Рисунок 169:

- ДОЛЯ НА РЫНКЕ БЕЛКА ПО ИСТОЧНИКАМ, %, ЮЖНАЯ КОРЕЯ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 170:

- ОБЪЕМ РЫНКА БЕЛКА, ТОННЫ, ТАИЛАНД, 2017–2029 гг.

- Рисунок 171:

- ОБЪЕМ РЫНКА БЕЛКА, ДОЛЛАРЫ США, ТАИЛАНД, 2017–2029 гг.

- Рисунок 172:

- ДОЛЯ НА РЫНКЕ БЕЛКА ПО ИСТОЧНИКАМ, %, ТАИЛАНД, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 173:

- ОБЪЕМ БЕЛКОВОГО РЫНКА, ТОННЫ, ВЬЕТНАМ, 2017–2029 гг.

- Рисунок 174:

- ОБЪЕМ РЫНКА БЕЛКА, ДОЛЛАРОВ США, ВЬЕТНАМ, 2017–2029 гг.

- Рисунок 175:

- ДОЛЯ НА РЫНКЕ БЕЛКА ПО ИСТОЧНИКАМ, %, ВЬЕТНАМ, 2022 Г. ПО СРАВНЕНИЮ С 2029 Г.

- Рисунок 176:

- ОБЪЕМ БЕЛКОВОГО РЫНКА, ТОННЫ, ОСТАЛЬНЫЕ СТРАНЫ Азиатско-Тихоокеанского региона, 2017–2029 гг.

- Рисунок 177:

- ОБЪЕМ РЫНКА БЕЛКА, ДОЛЛ. США, ОСТАЛЬНЫЕ СТРАНЫ Азиатско-Тихоокеанского региона, 2017–2029 гг.

- Рисунок 178:

- ДОЛЯ РЫНКА БЕЛКА ПО ИСТОЧНИКАМ, %, ОСТАЛЬНЫЕ СТРАНЫ Азиатско-Тихоокеанского региона, 2022 г. по сравнению с 2029 г.

- Рисунок 179:

- САМЫЕ АКТИВНЫЕ КОМПАНИИ ПО КОЛИЧЕСТВУ СТРАТЕГИЧЕСКИХ МЕРОПРИЯТИЙ, НА РЫНКЕ БЕЛКА В АЗИАТСКО-ТИХООКЕАНСКОМ РЫНКЕ, 2017–2022 гг.

- Рисунок 180:

- САМЫЕ ПРИНЯТЫЕ СТРАТЕГИИ В Азиатско-Тихоокеанском регионе, 2017–2022 гг.

- Рисунок 181:

- ДОЛЯ ОСНОВНЫХ ИГРОКОВ В СТОИМОСТИ, %, РЫНОК БЕЛКА В Азиатско-Тихоокеанском регионе, 2021 г.

Сегментация белковой индустрии в Азиатско-Тихоокеанском регионе

Животные, микробы и растения представлены как сегменты по источникам. Корма для животных, продукты питания и напитки, средства личной гигиены и косметика, пищевые добавки рассматриваются конечным пользователем как сегменты. Австралия, Китай, Индия, Индонезия, Япония, Малайзия, Новая Зеландия, Южная Корея, Таиланд, Вьетнам охвачены сегментами по странам.

- Продукты питания и напитки остаются крупнейшим сектором потребления белка в регионе. Среди прочего, основными областями применения оставались хлебобулочные изделия, а также альтернативы молочным и мясным продуктам, на которые в 2022 году пришлось 41% объемной доли белка, потребляемого в регионе. Растущий спрос на продукты без животных продуктов на фоне растущего веганства привел к большей интеграции растений, особенно соевых белков. , в приложениях, имитирующих молочные продукты и мясо.

- За этим сектором следовали корма для животных, в которых растительные белки были экономически эффективными и питательными. Например, в Китае общий объем производства свинины, говядины, баранины и птицы в 2021 году составил 88,87 млн тонн, что на 16,3% больше, чем в предыдущем году. Азиатско-Тихоокеанский регион является одним из крупнейших регионов животноводства, где доминируют такие страны, как Индия и Китай, где спрос на качественные корма для животных растет, что приносит дополнительную пользу изучаемому рынку. Соевый белок становится высококачественным кормовым ингредиентом для птицеводства, животноводства и аквакультуры среди розничных продавцов, поскольку он легко усваивается и является хорошим рационом для крупного рогатого скота. Из-за значительной доли приложение должно зафиксировать значительный среднегодовой темп роста в размере 6,02% по объему в течение прогнозируемого периода.

- Добавки занимают значительную долю на рынке белков, в основном на рынке доминирует подсегмент спортивного питания, и, по прогнозам, среднегодовой темп роста составит 2,65% по стоимости в прогнозируемый период. Одним из ключевых элементов, поддерживающих рост протеинового рынка, является растущая популярность фитнеса и спортивной культуры, а также рост количества спортивных клубов и тренировочных баз. В Индии в 2021 году 54% людей часто занимались спортом, а 30% улучшили свои занятия фитнесом, используя передовые приложения и гаджеты.

| Источник | ||||||||||||

| ||||||||||||

| ||||||||||||

|

| Конечный пользователь | |||||||||||||

| Корма для животных | |||||||||||||

| |||||||||||||

| Личная гигиена и косметика | |||||||||||||

|

| Страна | |

| Австралия | |

| Китай | |

| Индия | |

| Индонезия | |

| Япония | |

| Малайзия | |

| Новая Зеландия | |

| Южная Корея | |

| Таиланд | |

| Вьетнам | |

| Остальная часть Азиатско-Тихоокеанского региона |

Определение рынка

- Конечный пользователь - Рынок протеиновых ингредиентов работает по принципу B2B. Производители продуктов питания, напитков, пищевых добавок, кормов для животных, средств личной гигиены и косметики считаются конечными потребителями на изучаемом рынке. В объем поставки не входят производители, покупающие жидкую/сухую сыворотку для использования в качестве связующего агента или загустителя или для других небелковых применений.

- Уровень проникновения - Уровень проникновения определяется как процент объема рынка конечных пользователей, обогащенных протеином, в общем объеме рынка конечных пользователей.

- Среднее содержание белка - Среднее содержание белка — это среднее содержание белка на 100 г продукта, производимого всеми компаниями-конечными потребителями, рассматриваемыми в рамках настоящего отчета.

- Объем рынка конечных пользователей - Объем рынка конечного пользователя — это консолидированный объем всех типов и форм продуктов для конечного пользователя в стране или регионе.

Методология исследования

Mordor Intelligence следует четырехэтапной методологии во всех наших отчетах.

- Шаг 1: Определить ключевые переменные: Количественные ключевые переменные (отрасль и внешние) в отношении конкретного сегмента продукта и страны выбираются из группы соответствующих переменных и факторов на основе исследований на рабочем столе и обзора литературы; вместе с первичными экспертными входами. Эти переменные дополнительно подтверждаются с помощью регрессионного моделирования (при необходимости).

- Шаг 2: Создать рыночную модель: Для создания надежной методологии прогнозирования переменные и факторы, определенные на шаге 1, тестируются на основе доступных исторических рыночных цифр. Через итеративный процесс устанавливаются переменные, необходимые для прогнозирования рынка, и модель создается на основе этих переменных.

- Шаг 3: Проверить и завершить: На этом важном этапе все рыночные цифры, переменные и звонки аналитиков проверяются через обширную сеть экспертов первичного исследования из изучаемого рынка. Респонденты выбираются на всех уровнях и функциях для создания глобальной картины изучаемого рынка.

- Шаг 4: Результаты исследования: Синдицированные отчеты, индивидуальные консалтинговые задания, базы данных и платформы подписки.